Тинькофф кредитная карта проценты

Тинькофф Кредитные Системы – банк России исключительной уникальности, у которого отсутствуют отделения, банкоматы, терминалы. У него огромная клиентская база по высокоскоростным кредитам, предоставляющимся в нем, которая приобретена за счет удобных и практичных предписаний для вкладчиков.

Одно из таких предложений – кредитка Tinkoff Platinum, дающая ее обладателю надежду на осуществление его самых заветных желаний, на которые у клиента не хватает финансов.

Какая процентная ставка по кредитной карте Тинькофф

Тинькофф Кредитные Системы выдает займы с мгновенным доступом к денежным средствам, а если сравнивать его с другими подобными учреждениями, и без огромных процентов, которые предоставляют компании, стоящие далеко не в первых рядах кредитно-финансовых организаций.

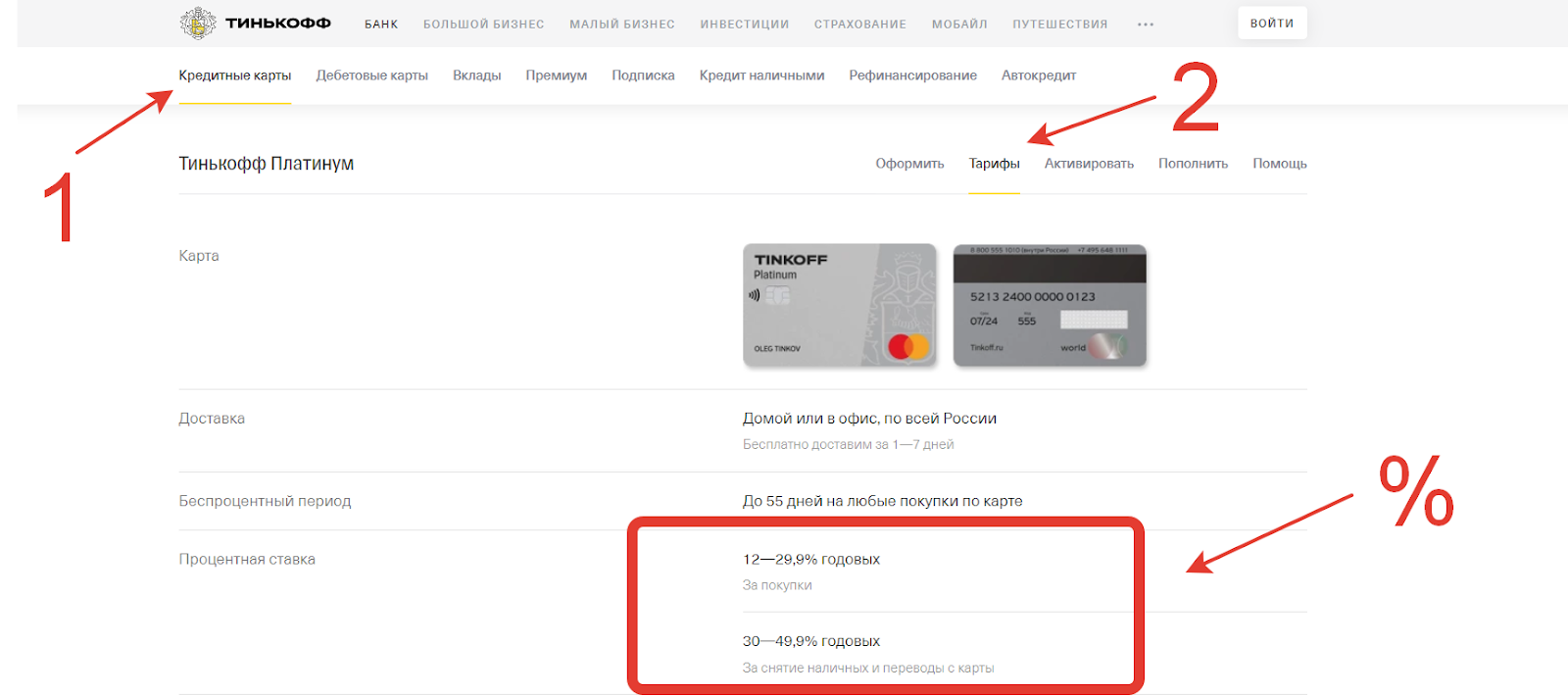

Какова процентная переплата в банке Тинькофф? Какую карточку выбрать? Ведь на данный момент в банке насчитывается около десятка разных кредитных карт, которыми могут воспользоваться физические лица. Одним из наиболее востребованных кредитных продуктов является карта «Тинькофф Платинум», где ставка на оплату приобретений банковской карточкой колеблется от 12 процентов до 29,9 процентов годовых, а, чтобы снять наличные – в интервале 30 – 49.9.

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб. |

| Кэшбек | До 30% |

| Решение | 2 мин. |

В ходу также имеются и другие кредитки, по которым можно отправиться в путешествие, совершить покупки или улететь в другие страны. На них функционирует бонусная система зачисления баллов за расходы на приобретение чего-либо. Действуют партнерские кредитные карточки, если физическое лицо будет их использовать, бонусы будут уже другие, поменяются и тарифы. Они будут варьироваться в пределах 15 – 29,9 процентов годовых за приобретённое имущество и 29,9 – 39,9 процентов при снятии наличных финансовых средств.

Клиенту Tinkoff Bank предоставляет очень простые требования. В связи с этим, карточки могут приобрести огромное количество граждан Российской Федерации. За благожелательность к своим заемщикам банк просит только одно, чтобы ими исполнялись все кредитные обязательства точно в установленный срок. Если же клиент не смог вовремя совершить платеж, то ему придется выплатить дополнительную сумму за несвоевременную оплату.

Приобрести кредитный продукт от Тинькофф возможно путем предоставления объективных данных клиента, а именно:

Таким образом, для получения потребительского займа в кредитно-финансовой организации ТКС заемщику потребуется предоставить документ удостоверяющий его личность.

Как начисляются Тинькофф проценты по кредитной карте

Для всех заемщиков тариф одинаков вне зависимости от установленных лимитных ограничений. Но есть один главный момент – выше рассматриваемая процентная ставка действует только при оплате покупок в супермаркетах и в магазинах «всемирной паутины» кредиткой.

Если Вы оформляете карточку Tinkoff Bank нужно знать, что денежные средства снимать нежелательно, так как в таком случае взимается большая комиссия.

В правилах использования отмечено, что если клиент снимает определенную сумму денежных средств наличными, комиссуются 2,9 процентами от нее с прибавлением 290 рублей, а комиссия поднимается до 36,9 единиц годовых в процентном соотношении.

Как пользоваться кредитной картой Тинькофф без процентов

Пятидесяти пятидневный временной отрезок безвозмездного использования кредитной карты Tinkoff имеет название грейс-периода. Для того, чтобы использовать рассматриваемую возможность с наибольшей выгодой, владельцам кредитных продуктов от Tinkoff необходимо знать, что беспроцентный срок предусмотрен только на операции безналичного характера (по оплате товаров и услуг).

При обналичивании валютных ресурсов в кассах и банкоматах пользование кредиткой по льготному тарифу не функционирует. В случае, если клиент заинтересован в переводе денежных средств, приобретенных в кредит, другому заемщику или на собственную карточку в ином кредитно-финансовом учреждении, подобная операция также не попадет под действие пятидесяти пятидневного беспроцентного периода.

Можно ли вообще пользоваться картой без процентов? Ответ — да! Посмотрите видео и узнайте как работает данная схема:

Особенностью расчета льготного срока в ТКС является то, что начало отсчета наступает не с поры осуществления первичной покупки, а от расчетной даты (или от времени выписки). В большинстве случаев расчетный временной интервал составляет один календарный месяц или 30 суток. В этот промежуток владелец карточки имеет право на совершение покупок, а затем, в течение 25 дней обязан погасить задолженность.

Дата выписки указывается в личном тарифном плане. Например:

Обратите внимание на тот факт, что пользоваться кредитом без начисления процентов можно не только в расчетный срок, но и в период погашения, то есть все пятьдесят пять суток. Обязательным требованием для нулевого коэффициента ставки будет возвращение полного размера долга по любой покупке до момента завершения бескомиссионного периода.

Иначе говоря, если заемщик осуществит первоочередную покупку 10.04, а последующую 15 числа последнего весеннего месяца, то до 04.06 необходимо реализовать возврат долга по первоначальному платежу, а второстепенный отнесется уже к следующему интервалу расчетного времени, и присоединится к выписке по операциям с 10 мая по 29 число первого месяца лета.

Как узнать у банка Тинькофф проценты с помощью выписки

Каждый владелец кредитки, вне зависимости от инициативности ее использования, месяц за месяцем приобретает выписку из финансово-кредитного учреждения. В нем прописываются сроки погашения, минимальный систематический взнос и сумма, причитающаяся к оплате, чтобы получить ставку, равную нулевому коэффициенту.

Клиент может получить выписку при помощи доставки курьером или почтовой службой по указанному в договоре адресу, или на электронную почту, прописанной в соглашении с банком. Помимо всего прочего, все сведения дублируются в личном кабинете владельца карточки в банке в режиме online.

Существуют ситуации, когда клиенты по какой-то причине не возвращают денежные средства до завершения периода погашения, и тогда они теряют право на приобретение нулевой процентной ставки. В этом случае банковское учреждение начисляет пени за каждый день просрочки, взяв во внимание все операции по кредитному продукту.

Официальный сайт кредитно-финансового учреждения Tinkoff Bank оснащен удобным инструментом по определению даты возврата, при помощи которого имеется возможность в быстром режиме узнать:

Если вы намерены снабдить себя этой информацией, достаточно указать лишь дату приобретения выписки.

Как снизить процент по кредитной карте Тинькофф

Процентная ставка за пользование кредитными средствами – это основное условие договоренности между заемщиком и кредитно-финансовым учреждением при выдаче карты. Поэтому такие организации беспричинно, руководствуясь лишь желанием клиента, ставку по процентам не понижают.

Однако, такая возможность все-таки существует в двух случаях:

Проценты по кредитной карте Тинькофф

Tinkoff – универсальный коммерческий банк, предлагающий кредитные карты в онлайн-режиме. Одобренную кредитку банк доставляет курьером. При оформлении заявки важно уточнить не только размер процентной ставки, но и как она начисляется. Разберем в статье, какие процентные ставки предлагает Тинькофф, и как они начисляются. Отдельное внимание уделим вопросу снижения ставки и как пользоваться кредиткой бесплатно.

Размер процентной ставки по карте Тинькофф

Тинькофф предлагает несколько банковских карт. В рамках каждой программы установлен минимальный и максимальный процент. Предварительно посмотреть информацию можно на сайте кредитора.

Изучив все продукты, можно заметить, что такой диапазон 12-49,9% указан практически по всем программам. Минимальный процент установлен при условии, если заемщик только совершает безналичные операции. За получение наличных потребуется серьезно переплатить, поскольку ставка может достигать 49,9%, что крайне невыгодно.

Получив одобрение, следует уточнить, какой процент по кредитной карте Тинькофф. На практике информация по ставке поступает в смс-сообщении или озвучивается сотрудником. Не лишним будет посмотреть ее размер в договоре, при его подписании.

Как узнать проценты по кредитке с помощью выписки

Выписка – это документ, который отражает операции по счету за отчетный период (как правило, месяц). В документе указано, сколько нужно погасить для получения льготного срока и минимальный размер взноса, при внесении которого не начисляются штрафы. Выписка доступна в личном кабинете (ЛК) клиента, доступ в который предоставляется бесплатно.

Для ее просмотра следует:

К сожалению, в выписке процент, который клиент оплатил за выбранный период, не указывается. Прописывается только сумма.

Для уточнения ставки потребуется:

Порядок начисления процентов по карте Тинькофф с кредитным лимитом

Прежде чем оформлять заявку важно понимать, как начисляются проценты по кредитной карте Тинькофф. Это позволит пользоваться кредиткой с максимальной выгодой и не платить лишние по договору. Проценты по договору в размере 12,9 – 49,9% начинают начисляться после того, как заканчивается льготный срок и клиент вносит минимальный взнос в пределах 8%.

Чтобы проще было понять принцип начисления, рассмотрим на примере. Допустим, что оформлена карта Tinkoff platinum (платинум) с лимитом 100 000 рублей на 3 года. Процентная ставка по кредитке – 15% при оплате безналом. Клиент наличные не снимал, чтобы не платить больше. В первый месяц было потрачено 20 000 рублей. Оплата в льготный период не была внесена, поэтому банк попросил внести 8% от суммы задолженности, а именно: 20 000 * 8% = 1 600 рублей.

Ставка по договору: 20 000 р.*15%:100:12 = 250 рублей. Получается, с 1600 рублей Тинькофф вычтет ставку в размере 250 рублей за отчетный период, а 1 350 рублей пойдут в счет оплаты общего долга.

Если нарушены условия оплаты, то будет удержана плата за просрочку, размер которой прописывается в договоре.

Изучив отзывы клиентов можно заметить, что расчеты делать самостоятельно необязательно. Все сведения отражены в выписке.

Как пользоваться кредиткой без процентов

Тинькофф предлагает всем клиентам выгодное условие – льготный срок. В течение фиксированного периода клиент может пользоваться заемными деньгами бесплатно. Чтобы не платить проценты, необходимо погасить задолженность в полном объеме в течение льготного периода, после 55 дней обычно.

Чтобы не пропустить дату погашения, банк направит заранее выписку, в которой будет прописана сумма к оплате. Также информацию можно уточнить в ЛК или, совершив звонок оператору банка.

Важно учитывать, что льготный период не распространяется за снятие наличных. Поэтому, чтобы пользоваться кредиткой бесплатно, нужно только оплачивать товары и услуги по безналу.

Как снизить проценты по карте с кредитным лимитом

Тариф по договору устанавливает банк. Он же имеет право его снизить. Как правило, такое бывает крайне редко и если клиент открывает вклад или инвестиционный счет в Тинькофф.

Конечно, клиент может написать обращение в банк с просьбой снизить ставку. Однако без серьезной причины кредитор не пойдет навстречу. Ставка может быть снижена, если клиент попал в сложную финансовую ситуацию по причине стихийного бедствия или серьезного заболевания.

Поэтому, помимо обращения потребуется отправить подтверждающие документы. К примеру, справку из медицинского учреждения.

Ответы на часто задаваемые вопросы

Что такое ставка по кредитке в Тинькофф банке?

Ставка – это процент от суммы кредита, который заемщик платит кредитору за пользование заемными средствами. Делается расчет на год. В рамках внутренней политики Tinkoff рассчитывает процент персонально для каждого заемщика. Самые распространенные тарифы: 12,9-29,9% при оплате по безналу и 30,0-49,9% за получение денег через банкомат.

Можно ли самостоятельно снизить ставку по договору?

Можно ли пользоваться кредиткой и не платить проценты?

Да, такое право есть у каждого заемщика. Для этого нужно оплачивать товары и услуги безналом и вносить задолженность в течение грейс срока. В таком случае ставка не будет начисляться и клиенту каждый месяц будет доступен полный лимит по кредитке. Контролировать дату погашения в грейс-период можно в личном кабинете.

Как увеличить лимит по кредитной карте?

Для этого необходимо чаще использовать кредитную карту, расплачиваться за покупки, гасить задолженность заранее и не допускать просрочек. Для увеличения лимита также можно сообщить о росте дохода и пользоваться различными продуктами банка.

Как начисляются проценты по кредиту

Как узнать процентную ставку по кредиту наличными в Тинькофф?

Если вы уже активировали кредит, вы всегда сможете найти процентную ставку в вашем кредитном договоре, а также в мобильном приложении Тинькофф и в личном кабинете на сайте tinkoff.ru.

В приложении выберите «Кредит наличными» в списке счетов и нажмите на значок шестеренки в правом верхнем углу.

В личном кабинете выберите «Кредит наличными» на панели счетов и перейдите в раздел «О счете».

Если вы только собираетесь взять потребительский кредит в Тинькофф, то процентная ставка в вашем случае определяется на этапе рассмотрения заявки. Одобренную ставку вам сообщит сотрудник банка, когда позвонит, чтобы согласовать все условия кредита.

Как и когда банк начнет начисление процентов по кредиту?

Банк начнет начислять проценты по кредиту наличными в момент, когда вы его активируете — то есть согласитесь на перечисление денежных средств на дебетовую карту, которую привезет представитель Тинькофф.

До этого дня мы не начисляем проценты по займу.

Может ли процентная ставка измениться уже после получения кредита?

В одностороннем порядке банк не может повысить ставку по уже выданному кредиту — это запрещено ст. 29 Федерального закона «О банках и банковской деятельности».

Если вы полностью выплатите кредит — без просрочек и в течение не менее половины срока — банк может пересчитать проценты и вернуть вам разницу, которая может достигать 10%.

Опция по пересчету процентов доступна не на всех тарифах. Чтобы узнать, сможете ли вы ее подключить, проверьте свой тариф. Для этого в приложении Тинькофф выберите кредит наличными и нажмите на значок шестеренки в верхнем правом углу → «Тариф». В личном кабинете на tinkoff.ru выберите кредит → «О счете» → «Тариф».

Если вы только оформляете кредит и вам будет доступна эта опция, наш сотрудник скажет об этом, когда позвонит, чтобы согласовать условия кредита.

Обзор кредитки Platinum Тинькофф банка

Разбор Банки.ру. Tinkoff Platinum: как правильно пользоваться

Tinkoff Platinum — лучший преподаватель шоковой финансовой грамотности. Если вы платите по карте заявленные в рекламе проценты — поздравляем, вы победили в жестком противостоянии с менеджерами банка.

Партнера надо знать в лицо

В 2010 году Тинькофф Банк (тогда он назывался «Тинькофф Кредитные Системы») разместил акции на Лондонской бирже. Каждый желающий мог посмотреть его информационный меморандум. В этом 150-страничном документе особенно интересна одна строчка на пятой странице. Из нее следовало, что по результатам шести месяцев 2010 года чистая процентная маржа составила 53,2%. Банк, который мог из каждого одолженного рубля вернуть себе в течение года больше половины в виде процентов — с учетом всех потерь, — однозначно должен был заинтересовать инвесторов. А клиентов?

К 2018 году показатель упал вдвое и продолжает снижаться (согласно отчетности, в 2019 году — 21,6%, в 2020 – 18,2%), но все равно остается на более чем приличном в нынешних реалиях уровне. Хорошие новости для владельцев «пассивных» продуктов банка. Теперь понятно, откуда он может взять деньги на выплату процентов по депозитам, кешбэки и прочие приятные вещи для человека, который предоставил банку собственные средства. Но вот быть заемщиком такого банка — занятие для сильных духом. Если средний заемщик платит банку так много, то у вас должны быть веские основания считать, что уж вы-то так далеко в свой бюджет банк не допустите.

На самом деле задача решаемая. Никакого среднего клиента не существует, каждый индивидуален. Но для того, чтобы быть в Тинькофф Банке нестандартным клиентом, который платит меньше других, надо хорошо понимать правила игры.

Расскажите о себе

Вы вряд ли готовы к получению карты Tinkoff Platinum, если не знаете, что банкиры не раздают деньги без должной оценки клиента и что только от нее зависит, насколько хорошие условия вы получите.

Конечно, все это знают. Но есть нюанс. Тинькофф Банк отличается от большинства конкурентов тем, что почти ничего не запрещает. Хотите получить карту быстро и без подтверждения дохода? Пожалуйста! Он не откажет там, где другие встают в позу. Однако будет большим заблуждением думать, что вы при этом еще и получите вменяемые условия. Правило тут простое, и ему уже несколько столетий: «Больше всего банк хочет одолжить денег тем, кому они совсем не нужны».

Так что если вы можете взять справку 2-НДФЛ, лучше сделайте это. Банку будет спокойнее, а вы точно сэкономите сумму, которая окупит ваше время.

Что касается возмущений некоторых клиентов на форуме по поводу того, что они не получили вместе с упакованной Tinkoff Platinum лимит в 700 тыс. рублей и ставку 12% (а получили 15 тыс. рублей под 28% годовых), то лучший ответ дан в одном из комментариев пользователя с ником 1971Олег1971: «И вы тоже верите, что яблоки для сока «Добрый» отбирают ёжики?».

Обналичка карается

Вы точно пополните клуб активно увеличивающих красивую процентную маржу Тинькофф Банка (ту, 18-процентную, из бухгалтерской отчетности), если не знаете, что снятие наличных с кредитных карт для всех без исключения банкиров — один из смертных грехов. Если фраза «Кредитку взяла, потому что очень нужны были деньги, в первый день сняла все наличными» не выглядит для вас как начало то ли триллера, то ли ужастика, то эта карта точно не для вас.

Снимая наличные с кредитки (или проводя приравненные к этому операции), вы зарабатываете минусы в свою банковскую «карму». У всех банкиров отношение к таким операциям отрицательное, но политика разная. Некоторые прямо запрещают часть подобных операций. Тинькофф Банк говорит: пожалуйста! Просто заплатите за это хорошую цену. Очень хорошую. И лучшим решением будет отказаться от подобных действий и найти другое решение для получения наличных.

Льготы в мышеловке

Вы недостаточно готовы к получению карты Tinkoff Platinum, если думаете, что где-то существуют банки, которые предлагают льготный период длиннее обычного (у Tinkoff Platinum он до 55 дней), просто потому, что их клиенты — приятные люди и они очень хотят льготный период подлиннее.

Удлиненный грейс-период для банка — это потеря денег. Хороший банк всегда знает, чем возместить потери. Если вы в состоянии понять, как он это сделает, то ваш уровень финансовой грамотности примерно 80.

Тинькофф Банк предлагает льготный период в 120 дней — за операцию «перевод баланса». Клиенты спрашивают: в чем подвох? Тут все честно — погасите задолженность в другом банке и получите 120-дневную передышку на ее выплату «Тинькофф». Подвох, однако, может крыться там, где вы его не ищете. Почему задолженность в другом банке стала некомфортной, если вы можете ее выплатить за 120 дней? А если не можете, то почему решили, что ее обслуживание в Тинькофф Банке не будет приносить вам проблем? Если у вас есть хорошие ответы на эти вопросы — здорово. Если нет — готовьтесь работать на чистую процентную маржу.

Если ничего из вышесказанного вас не удивляет, можете смело заказывать Tinkoff Platinum. Карта как карта.

Что почем?

Как и по дебетовой Tinkoff Black, выпуск карты Tinkoff Platinum, дополнительных карт, а также перевыпуcк и доставка бесплатны.

От участия в «Программе страховой защиты заемщиков банка» (а это дополнительные 0,89% от задолженности в месяц) можно отказаться специально указанным в заявлении-анкете несогласием или в мобильном приложении.

Плата за обслуживание карты — 590 рублей в год. Взимается в дату выписки после совершения первой расходной операции (то есть до первой операции по карте она бесплатна).

Как написано выше, снятия наличных лучше не допускать. Комиссия за снятие наличных и приравненные к нему операции в размере 2,9% плюс 290 рублей — это далеко не единственное наказание за такую операцию. На сумму, снятую в банкомате, будут начисляться повышенные проценты — в зависимости от ставки, которую установил вам банк, но, вероятнее всего, ближе к максимальным 49,9% годовых.

Еще одним грехом — и, пожалуй, даже более тяжким — в глазах Тинькофф Банка будет невыплата минимального платежа. Непростительно считать его своевременную уплату простой формальностью. Скорее, справедливым будет сказать, что невыплата минимального платежа в срок, когда такие возможности у заемщика есть, — это безумие. Именно внесение минимального платежа отделяет клиента, которого банк считает нормальным плательщиком, от изгоя, который рискует потерять контроль над потоком расходов.

Минимальный платеж не превышает 8% от задолженности (минимум 600 рублей). Но его невыплата в срок влечет начисление неустойки в 20% годовых на всю сумму задолженности в расчетный период, который следует за неуплатой минимального платежа. Плюс это приведет к начислению повышенной ставки (опять же, скорее всего, она будет ближе к максимуму, 49,9%) на все покупки до того момента, как вы все-таки не заплатите минимальный платеж. Плюс неуплата отменяет льготный период для покупок из выписки, когда была допущена невыплата. Даже разобраться в том, какую сумму дополнительных начислений вы получите, сложно. Просто платите регулярно этот чертов минимальный платеж — и никогда не узнаете, из-за чего пишут гневные отзывы на форумах обозленные владельцы Tinkoff Platinum.

Оповещение об операциях стоит 59 рублей за расчетный период. Удобная услуга, от которой не стоит отказываться. Плата за превышение лимита задолженности составляет 390 рублей. Она взимается за каждую операцию (но не более трех раз за расчетный период), после которой произошло превышение лимита задолженности.

Переводы за мобильную связь, в счет налогов и штрафов, в адрес управляющих компаний ЖКХ (в мобильном приложении) — бесплатны. Снятие наличных, переводы на электронные кошельки по свободным реквизитам, на другие карты — 2,9% от суммы плюс 290 рублей плюс повышенная ставка (30—49,9%) без льготного периода.

Бесплатны ежемесячная выписка по карте, напоминания о платежах, уведомления об операциях в личном кабинете и мобильном банке.

Бонусные баллы «Браво» в размере 1% от суммы начисляются за любые покупки, от 3% до 30% — за покупки по спецпредложениям банка. Но, в отличие от начисления кешбэка по дебетовой карте Tinkoff Black, баллами можно только компенсировать покупку железнодорожных билетов и расходы в кафе. Потратить баллы можно только на компенсацию полной суммы покупки в течение 90 дней после ее оплаты. В момент компенсации у клиента не должно быть просроченной задолженности по кредиту. В каждом расчетном периоде не может быть начислено более 6000 баллов.

Кому брать?

Если вы квалифицированный пользователь банковских продуктов и понимаете правила игры, Tinkoff Platinum не более опасна, чем другие кредитки. Нарушение этих правил карается банком достаточно жестоко. Поэтому при выборе важна ваша оценка своей банковской дисциплины, а также размер базовой ставки, которую выбрал вам банк. На нее и имеет смысл ориентироваться.