Часть 2. Оптимальная конфигурация долей акций и облигаций в Портфеле

В прошлом посте «Как выбрать долю акций и облигаций в Портфеле» я писал про связку срока инвестиций (риски) с типами финансовых инструментов (доходность). Из этого был сделан вывод, что на фондовом рынке зарабатывают больше всего те инвесторы, у которых инвестиционный горизонт свыше 3 лет.

Пришло время аргументировать свои доводы независимым источником, а именно www.ifa.com (работает только через VPN).

Зная эту компоновку, у нас есть возможность проанализировать доходность на 50-ти летней истории, используя номер индекса (Рис 3).

Верхняя часть диаграммы Annual Return (%) – показывает %-е изменение Портфелей за год.

Для примера взял портфель с индексом 50 (зеленая линия), с индексом 100 (красная линия), а оранжевая линия – 5-ти летние облигации.

Очень хорошо видно, что у инвестора с портфелем на 100% из акций за 50 лет один вложенный доллар вырос в 358 раз. При этом амплитуда колебаний у такого портфеля намного выше. Обратите внимание на Annual Return (%) в 2008 году. Если бы вы купили такой портфель в начале 2008 года, ваш счет просел бы на 40% (настроение в таких случаях, скажу вам, не радостное). А если еще и с кредитным плечом было куплено? В общем — не позавидуешь. Кстати, неопытные инвесторы на этих уровнях переворачиваются и начинают шортить.

У инвестора с портфелем 50% из облигаций и 50% из акции просадка счета составила бы всего 20%. Что уже интереснее, с этим можно поработать! Любой инвестор, даже матерый волк, после прохождения этих рубежей (20-25%) начинает нервничать. А если ты управляющий, то эти уровни, как правило, значатся в инвестиционных декларациях. В общем, в обмен на стабильность приходится жертвовать прибылью и за 50 лет один вложенный доллар вырос бы всего в 79 раз (зеленая линия).

Поэтому, когда планируете свои инвестиции, то нужно понимать: «А готовы ли вы ловить просадки по 40%?»

Обратите внимания на Рис. 4. Инвестиция в диверсифицированный портфель показывает бОльшую эффективность (т.е. находится выше по шкале Y и левее по шкале X), чем если бы купить на все деньги одного эмитента. Более того, тут можно еще отсеять все неэффективные акции, которые находятся ниже и правее составленного по номеру индекса портфеля.

Еще одна интересная диаграмма (Рис. 5), которая демонстрирует вероятность позитивного или негативного результата в зависимости от инвестиционного горизонта.

При инвестиционном горизонте в один месяц вероятность получения прибыли будет 68/32 и т.д. И только при инвестиционном горизонте свыше 5-ти лет, вероятность получения дохода составит 100%. А в годовом выражении она будет равна в среднем 9,3% (Med. Ann’lzd Return (%)). Поэтому, когда спрашивают, что будет с портфелем через год? Можно руководствоваться вот этой диаграммой. При вопросе о том, где сейчас находится рынок — на максимуме или на минимуме? То это не важно, поскольку вероятность получения прибыли связана с инвестиционным горизонтом. И при инвестиционном горизонте в 5 лет — ваш счет все равно будет в прибыли.

Во многих странах посчитана стоимость жизни людей, точнее капитал среднестатистического человека до выхода на пенсию. В США это сумма равна 2,5 млн. долларов.

До определенного возраста у людей есть человеческий капитал, приблизительно до 35-40 лет (оранжевая линия). После 40 лет возможность человеческого капитала и производительность труда людей начинает резко падать. А когда человек уходит на пенсию, в 65 лет, то человеческий капитал полностью себя иссякает. Учитывая технологический прогресс за последние годы, большинство пенсионеров, кроме житейской мудрости, ничему не научат.

Очень много историй из жизни пожилых людей, когда они рассказывают: «Что было время, когда деньги вообще не считались, шли пачками, мешками и думали, что так будет всегда».

Так вот, в то время, когда человеческий капитал начинает падать, обратная ситуация происходит с финансовым капиталом — он симметрично растет (синяя линия). Со временем, благодаря накопленному опыту и знаниям в работе, серьезные деньги начинают появляться только к 40-45 годам.

Обратите внимание на возраст и индекс диверсифицированной портфелей. С возрастом в портфеле пассивного инвестора меняется доля акции и облигаций. Если ребенок только родился, то ближе к 15 годам ему можно построить портфель на 100% из акции.

При достижении 40 лет, доля акции в портфеле составляет 75%, облигаций 25%. В 50 лет 65% в акциях остальное в облигациях и т.д.

Такая расстановка объясняется тем, что чем ближе к кончине, тем ближе должен быть и возврат общего капитала, достижение которого происходит через облигации.

Больше информации в моем Телеграм-канале: @trade_execution

Есть ли какая-то базовая модель для диверсификации инвестиций?

Расскажите про диверсификацию инвестиционного портфеля. Об этом где-то что-то пишут, но у всех разный взгляд на доли по инструментам.

Я начинающий инвестор, и мне хотелось бы примерно понимать, в каком соотношении вкладывать деньги: какой процент в валюту и рубли, а какой в акции и облигации? А ведь можно еще по отраслям, странам и так далее. Есть какая-то базовая модель?

Никита, базовая модель диверсификации портфеля действительно есть. Причем как по отношению доли акций к облигациям, так и по сбережениям в разных валютах.

Диверсификация в валюте

Принцип такой: да, нужно иметь средства в иностранной (резервной) валюте, но ваш основной капитал должен быть в той валюте, которой вы пользуетесь. Живете в России — основная часть вашего капитала должна быть в рублях.

Почему так?

Если большую часть переводить, например, в доллары, то при резкой необходимости в деньгах вам придется каждый раз менять валюту. И вы будете постоянно терять деньги на курсе обмена.

Диверсификация в облигации

Тут все просто: сколько вам лет — столько процентов вашего инвестиционного портфеля должно быть в облигациях.

20 лет — 20% облигаций и 80% акций, 35 лет — 35% облигаций и 65% акций.

Диверсификация портфеля ценных бумаг

Здесь вопрос в первую очередь о количестве бумаг в портфеле. Статистика говорит о том, что правильно диверсифицированный портфель должен состоять из 10—14 бумаг. Если будет меньше, то вы получите повышенный риск; если больше — портфель более диверсифицированным не станет, но станет менее доходным, а управлять им будет сложнее.

Важно понимать, что диверсификация здесь подразумевает не просто разные компании в портфеле, но и разные отрасли. Купить в один портфель 12 ценных бумаг из отрасли электроэнергетики — плохой пример диверсификации. Лучше иметь бумаги хотя бы из 6—8 разных отраслей. Ну и доли бумаг должны быть примерно равными, а не так, что на 60% всех денег мы покупаем акции «Газпрома», а остальные 40% вкладываем в какие-нибудь малоизвестные компании.

Идеальный портфель

Пример «идеальной диверсификации» может выглядеть так.

Допустим, вам 30 лет, у вас есть 1 000 000 рублей инвестиционного капитала и вы живете в России.

1 000 000 рублей — весь ваш инвестиционный капитал.

700 000 вы оставляете в рублях. Из них 210 000 вкладываете в облигации (30%), на 490 000 рублей покупаете акции из расчета около 40 000 — доля одной из 12 компаний в портфеле.

На 300 000 рублей покупаете доллары. Их можно либо так и оставить, либо тоже распределить между еврооблигациями и акциями иностранных компаний по аналогии с инвестициями в рублях.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Портфель: золотая середина между риском и доходностью

Почему портфель лучше ставки на один актив?

Чудес не бывает: чем более высокую доходность показывает актив в настоящий момент, тем выше риски, что заработок обернется убытками. Такие сверхизменчивые в цене инструменты как биткойн способны создавать и уничтожать целые состояния на очень коротком промежутке времени. Но и в истории «Газпрома» можно увидеть достаточно периодов, когда котировки стремительно падали, принося убытки инвесторам.

Поиск инвестиционной идеи усложняется, если учитывать при этом возможные убытки от вложений. Недостаточно просто найти актив, который может «выстрелить» — важно при этом оценить вероятность того, что «выстрел» будет направлен именно вверх. В идеале задача инвестора — получить приемлемую (например, вдвое выше банковского вклада) доходность при минимально возможных рисках.

Расчет рискованности конкретного инструмента — задача сложная. На первом этапе проще всего определять риск по следующей шкале:

Самый понятный способ контроля за рисками — распределить деньги между несколькими группами активов, иначе говоря — сформировать портфель. Еще в 1952 году Гарри Марковиц, аспирант Чикагского университета, доказал, что даже рискованные акции можно скомпоновать таким образом, что общий риск портфеля будет ниже риска входящих в него акций — за что и получил в 1990 году Нобелевскую премию.

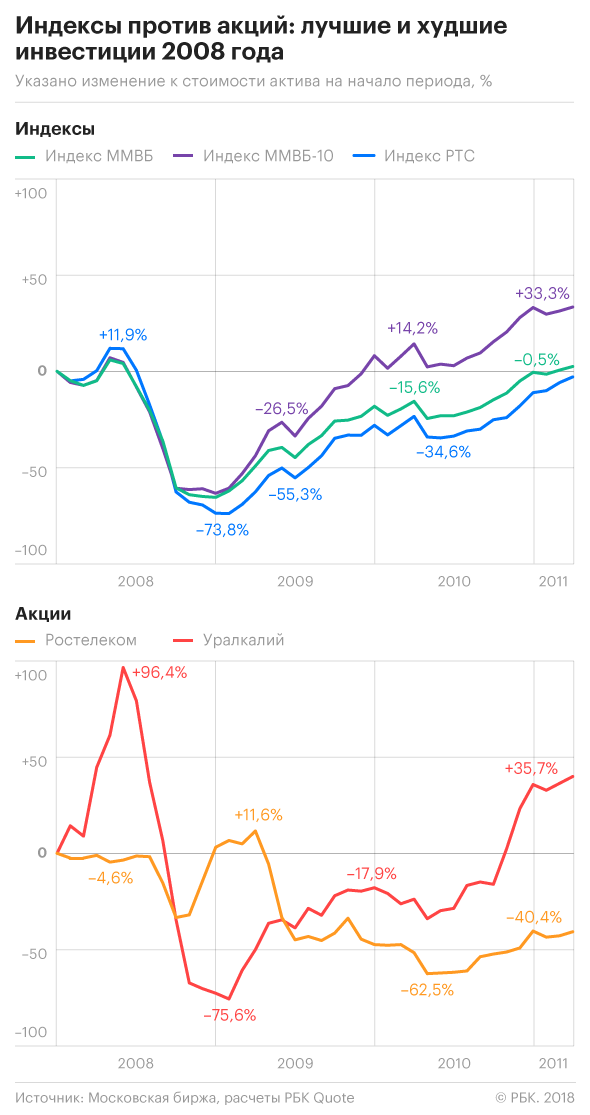

Поставим эксперимент на примере российского рынка. В его истории был достаточно короткий период, за который он пережил поочередно катастрофическое падение (январь—декабрь 2008) и волшебное, пусть и чуть более длительное, восстановление (январь 2009-апрель 2011). Возьмем для примера 13 акций («Уралкалий», ВТБ, «Сургутнефтегаз», «Северсталь», «Сбербанк», «Ростелеком», МТС, ОГК-5 (ныне «Энел»), ЛУКОЙЛ, «Норникель», «Аэрофлот», «АвтоВАЗ», «Газпром») и сравним их поведение с динамикой трех индексов — ММВБ, ММВБ-10 и РТС (индексы по сути являются портфелями, т.к. при их расчете учитываются котировки сразу многих акций).

Ставка на одну акцию

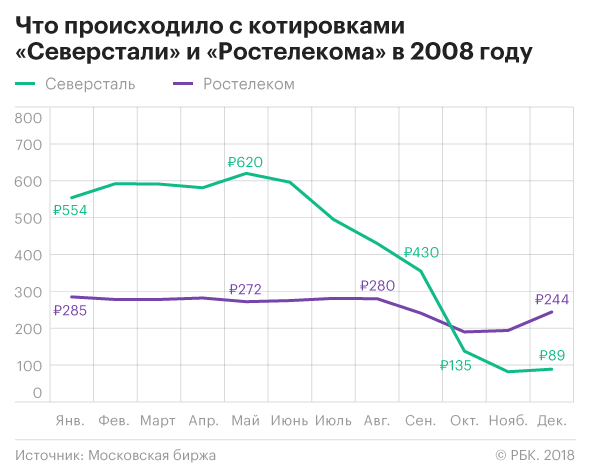

Если бы игрок хотел купить только одну акцию из всех 13 для инвестирования в 2008 году, выбором суперинвестора должны были быть акции «Ростелекома», они в том ужасном году потеряли лишь 15% своей стоимости.

Но предугадать такой исход в конце 2007 мог только гениальный игрок. В 2008 почти половину стоимости потерял ЛУКОЙЛ, около 4/5 — «Сбербанк», на 75% подешевели «АвтоВАЗ» и «Северсталь».

Игра на одной акции сродни рулетке. Кроме счастливого случая, объяснений таким удачам не существует. Если взять весь период и считать, что в указанные промежутки времени инвестор владел бы одной и той же акцией, то в восьми случаях из 13 он так и не смог бы вернуть инвестированных в начале денег.

Как повели себя индексы

Как составить портфель самостоятельно?

Самый хороший вариант для старта: собрать портфель с минимальным риском. Для этого нужно разделить деньги между покупкой акций « голубых фишек » и гособлигаций. Какова пропорция? Тут можно применить простое эмпирическое правило, которое учитывает растущее стремление избегать рисков с течением времени: доля облигаций в портфеле должна соответствовать возрасту инвестора.

Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

Что произойдет в долгосрочной перспективе, если добавить 10% акций в портфель из облигаций?

Что произойдет в долгосрочном периоде, если добавить в портфель из облигаций 10% акций? Варианты:

Будущее поведение активов непредсказуемо, и многое зависит от того, о каких именно облигациях и акциях идет речь. Но исторические данные показывают, что весьма вероятен третий вариант: если добавить 10% акций в облигационный портфель, доходность будет выше, а риск — ниже.

Такой результат достигается благодаря портфельному эффекту: сочетание активов со слабой корреляцией делает портфель эффективнее. Я объясню, как это работает, и для наглядности разберу несколько примеров.

Как победить выгорание

Эффективная граница портфелей

Принципы построения оптимального портфеля путем распределения долей различных классов активов описывает современная теория портфеля, которую предложил Гарри Марковиц в 1952 году.

Теория подразумевает, что мы ищем идеальную смесь инструментов, которые позволят максимизировать доходность портфеля при заданном уровне риска. При этом все множество оптимальных портфелей образует так называемую эффективную границу.

Рассмотрим, как это работает, опираясь на исследование A Retirement Portfolio’s Efficient Frontier, опубликованное в 2015 году. В нем были проанализированы исторические данные по акциям и облигациям с 1950 по 2012 год.

A Retirement Portfolio’s Efficient FrontierPDF, 395 КБ

Результаты акций и облигаций с 1950 по 2012 год

| Акции | Облигации | |

|---|---|---|

| Среднеарифметическая доходность | 12,44% | 6,71% |

| Среднегеометрическая доходность | 11,00% | 6,21% |

| Стандартное отклонение | 17,52% | 10,84% |

Коэффициент корреляции между двумя инструментами за этот период составил 0,11, то есть их поведение заметно отличалось. Используя данные о доходности, стандартном отклонении доходности — мере риска — и коэффициенте корреляции, исследователи построили множество портфелей с различными комбинациями акций и облигаций.

Посмотрим на результаты разных портфелей, если менять доли инструментов в них с шагом 25%.

Показатели портфелей с изменением долей инструментов в них на 25%

| Доля акций | Доля облигаций | Стандартное отклонение | Доходность |

|---|---|---|---|

| 100% | 0% | 17,5% | 11,0% |

| 75% | 25% | 13,7% | 9,8% |

| 50% | 50% | 10,8% | 8,6% |

| 25% | 75% | 9,6% | 7,4% |

| 0% | 100% | 10,8% | 6,2% |

Второе, что бросается в глаза: портфель, который на 100% состоит из облигаций, имеет такой же уровень риска, как и портфель из акций и облигаций в соотношении 50/50. Стандартное отклонение у обоих составляет 10,8%, но годовая доходность второго портфеля при этом на 2,4 п. п. больше. Соответственно, его коэффициент Шарпа выше.

Как считается коэффициент Шарпа и стандартное отклонение, я писал в статье про всепогодную стратегию.

Ниже показана эффективная граница — портфели, которые дают максимальный возможный доход на заданный уровень риска или, наоборот, у которых минимальный риск при заданной доходности.

А вот еще несколько эффективных границ из другого источника за гораздо более длинный период — с 1802 по 2012 год. Здесь видно, что граница эффективности также зависит от горизонта инвестирования:

Тестирование портфелей на исторических данных

Чтобы было нагляднее, сравню облигационные портфели с портфелями, где 10% отведено на акции. Для этого пригодятся сервис Portfolio Visualizer и бэктестер на сайте Capital Gain.

Портфели американских активов. Первый портфель составим на 100% из долгосрочных облигаций казначейства США — фонд TLT. Во втором портфеле добавим к казначейским облигациям 10% акций согласно индексу S&P 500 — фонд SPY.

Результаты американских портфелей с августа 2002 по февраль 2021 года

Как видим, добавление 10% акций увеличило доходность второго портфеля на 0,65 п. п. в год. Это неудивительно: акции — исторически более доходный инструмент при долгосрочных вложениях.

Стандартное отклонение доходности у портфеля, в который добавили акции, на 1,6 п. п. ниже, чем у облигационного: 11,52 против 13,12%. Получается, что портфель с небольшой долей акций был менее рискованным, чем портфель без акций.

Об этом же говорит и значение максимальной просадки. По итогам 2009 года портфель с 10% акций упал на 3,95 п. п. меньше, чем портфель только из облигаций.

Коэффициент Шарпа, то есть соотношение доходности к риску, у портфеля с 10% акций выше, чем у облигационного портфеля. Иными словами, добавление небольшой доли акций в портфель делает его эффективнее.

Результаты мировых портфелей с 1988 по 2020 год

Тут ситуация немного другая. Включение акций позволило увеличить доходность портфеля, но при этом выросла волатильность. Правда, коэффициент Шарпа у портфеля с 10% акций все же чуть выше, то есть сочетание доходности и риска получилось более интересным.

Результаты российских портфелей с 2003 по 2020 год

| Портфель | Итог | Среднегодовая доходность | Стандартное отклонение | Худший год | Коэфф. Шарпа |

|---|---|---|---|---|---|

| 100% российские гособлигации | 62 091 Р | 10,68% | 11,97% | −21,8% | 0,23 |

| 90% облигации и 10% акции индекса Мосбиржи | 75 462 Р | 11,88% | 13,96% | −17,85% | 0,28 |

О чем стоит помнить

Активы могут вести себя по-разному на разных отрезках времени. Результат за год или несколько лет может сильно отличаться от усредненных исторических данных за длительные интервалы.

Например, с 2000 по 2009 годы американские инвесторы столкнулись с двумя серьезными кризисами. За эти 10 лет рынок акций США проиграл американскому рынку облигаций: акции дали −0,27% годовых, облигации — 6,06%. Добавление 10% акций США к американским облигациям снизило бы доходность портфеля, повысило его волатильность и усилило просадки его стоимости.

Получается, что многое зависит от выбранных активов и корреляции между ними. Может влиять даже частота ребалансировки портфеля. Весьма вероятно, что если добавить 10% акций в портфель облигаций, то его характеристики улучшатся, но гарантировать это нельзя: бывало и иначе.

Еще стоит учесть, что добавление акций в облигационный портфель может снизить его прогнозируемость. Если инвестор вкладывает деньги в отдельные облигации и держит их до погашения, он заранее знает, сколько заработает и каким примерно будет в итоге его капитал. С акциями так не получится, поскольку их доходность заранее неизвестна.

Что в итоге

Включение небольшой доли акций в портфель из облигаций может не только увеличить доходность, но и одновременно с этим снизить риск. Это позволяет создавать более эффективные портфели, в частности пенсионные, которые вряд ли стоит полностью держать в облигациях.

При составлении оптимального портфеля можно не только комбинировать акции с облигациями, но и добавлять альтернативные классы активов: золото, недвижимость и т. д. Чем ниже корреляция между инструментами, тем проще оптимизировать портфель.

Коэффициент Шарпа помогает оценить качество портфеля на исторических данных. Чем он выше, тем более эффективен портфель: его доходность на единицу риска выше.

Прошлые результаты не гарантируют, что они повторятся в будущем, — могут быть сюрпризы. Кроме того, усредненные данные за много лет не означают, что такой эффект будет на любых временных отрезках, особенно коротких. Однако подобные знания все же помогают инвестировать эффективнее.

Что делать? Читатели спрашивают — эксперты Т—Ж отвечают

Есть ли оптимальное число акций?

Сколько акций должно быть в портфеле? Вряд ли есть магическое число, скорее можно говорить о нижней границе и верхней. Нижняя граница зависит от представлений о риске. Теоретики спорят о корреляции. Одни полагают, что минимально достаточно семь акций, другие считают, что не хватит и пятнадцати. Я же полагаю, что корреляция вообще не самая считаемая вещь. Можно посчитать, как это было за десять лет, и обнаружить, что в одиннадцатом всё сломалось.

Считайте проще: в любую полночь любая акция может на 50% превратиться в тыкву.

Ничто не будет предвещать этого события. Позднее скажут, что это был присущий данной акции политический риск. Или макроэкономический. Или корпоративный. Но это будет знание задним числом.

Итак, любая акция может стать тыквой почти на 100%. Тогда, если у вас в портфеле пять акций, вы теряете без всякого кризиса на ровном месте — 20% портфеля. Если акций десять, теряете только 10%. Если акций двадцать, теряете 5%, и вот здесь уже цифры, с которыми можно жить. Ещё раз это даже не прикидка, а страшилка.

Мы принципиально не будем считать то, что считаем невозможным посчитать (всех любителей расчётов посылая в сторону Нассима Талеба). Мы надеемся, что страшилка всё-таки функциональна: из неё следует ощущение, что акций должно быть скорее тридцать, чем три. Пусть даже двадцать третья по счёту будет нам менее симпатична, нежели третья.

Увы, в случае российского рынка мы быстро подойдём к верхней границе. Собирая портфель, важно, где вы находитесь. Если вы на Московской бирже и в портфель надо разместить миллиард рублей, у вас лишь несколько десятков акций на выбор. Ликвидность, сами понимаете.

А если портфель на несколько миллионов рублей? Увы, здесь не будет прямой пропорции между вашей суммой и числом акций, доступных к выбору. Если миллиард подразумевает только акции из индекса, миллион рублей не так сильно расширит выбор, если вы не готовы лезть в конченые неликвиды. Идти в них означает ждать продавца и покупателя неделями (такого же чудака, как вы) и зачастую переплачивать по 5–10% на каждой сделке. Честно, туда не надо. А из ста пятидесяти акций, которые останутся, вы никак не отберёте двести.

Даже семьдесят не отберёте. Допустим, у вас есть волшебная программа — она предсказывает потенциал будущего роста. Но мы помним, что за рост отвечает обычно меньшинство? Значит, семьдесят пятая по счёту акция из ста пятидесяти вряд ли будет лучше, чем общий индекс, рассчитанный на всю совокупность. Волшебной программы у нас нет, но суть понятна. Отбирать всё равно придётся меньшинство. Вот мы и очерчиваем размер портфеля из русских акций здесь и сейчас.

Меньше десяти — страшно, больше двадцати-тридцати уже бессмысленно.

Вот в этих границах можно думать. Если вы профессионал и уверены в себе: ну, можно меньше десяти. Риски сами знаете.

Если портфель собирается в США, верхняя граница может быть расширена. Впрочем, вопрос верхней границы — скорее дело вкуса. По Уоррену Баффетту это скорее тридцать акций, чем триста, по Питеру Линчу — скорее триста. Кто прав? Оба правы. Но никто не скажет, что в портфеле должно быть три акции.

Должно ли быть акций поровну, или у них могут быть какие-то веса? Можно поровну. Могут быть и веса. Но в рамках здравого смысла. Если акция весит 50% портфеля, вы сильно рискуете. Если акция весит 0,5%, вы ничем не рискуете, в том числе не рискуете на ней заработать. Любая акция требует минимальных издержек: чтобы она попала в портфель, о ней всё равно придётся подумать.

0,5% портфеля, вероятно, не стоят того, чтобы об этом думать.

Выкиньте такую акцию. Или докупите. Здравый смысл разрешает оба поступка, ему лишь невыносима цифра 0,5%.

Не терпится внедрить наши советы в работу? Откройте счёт в компании «Открытие Брокер» – здесь можно торговать как самостоятельно, так и под руководством профессионалов. А если в процессе появятся вопросы – задайте их через форму обратной связи. Постараемся ответить как можно подробнее!