Что вам надо знать о прослеживаемости товаров

Система прослеживаемости товаров, о необходимости которой так долго говорили власти, наконец заработала. Лексикон бухгалтеров обогащается такими терминами, как РНПТ, КНД, недавно введенные формы уже корректируются, а вопросов относительно того, что представляет собой система прослеживаемости, и зачем еще одна система госконтроля меньше не становится. Впрочем, в течение периода адаптации к новой системе — власти отвели на этот процесс год, — наказаний за нарушения в сфере прослеживания не будет. Так что у бизнеса есть время на подготовку.

Чем прослеживаемость отличается от маркировки

Общими у них являются цели, а именно: пресечение незаконных схем, исключение проникновения на рынок контрафактной продукции, недопущение уклонения от уплаты налогов, пошлин и проч. Отличий гораздо больше, вот лишь основные.

Система маркировки требует соответствующего оборудования — принтера этикеток, сканеров штрихкодов и проч. Для работы с прослеживаемыми товарами достаточно настроенного ЭДО.

Какие товары подлежат прослеживаемости

Это партии импортных товаров, которые находятся в собственности организаций или ИП (или приобретены для производственных нужд). Их коды ТН ВЭД ЕАЭС значатся в Перечне, утвержденном правительственным постановлением от 01.07.2021 № 1110):

С 2022 года в этот перечень будут включены срезанные цветы, бутоны для флористики — свежие, засушенные, окрашенные, пропитанные и подготовленные иными способами.

Даже если товар есть в списке, он перестает быть прослеживаемым, если покидает территорию РФ, перестает существовать (утилизация) или передается в производство.

Как узнать, что товар является прослеживаемым?

Что такое РНПТ, где найти и как получить

Если товар ввозится с территории государств — участников ЕАЭС (Беларусь, Армения, Кыргызстан, Казахстан), то импортер не более чем в пятидневный срок с даты принятия на учет отправляет в ИФНС соответствующее уведомление форма КНД 1169008). Налоговики формируют на этом основании РНПТ для каждой товарной партии и отправляют квитанцию с этим кодом заявителю.

Если товар ввозится из иных стран, то импортеру следует сформировать РНПТ самостоятельно, для этого достаточно использовать номер таможенной декларации и партии товара по схеме:

(1) код таможни, зарегистрировавшей декларацию / (2) ДД.ММ.ГГ регистрации декларации / (3) порядковый номер декларации по журналу регистрации / (4) порядковый номер декларируемого товара

Код РНПТ указывается в универсальных передаточных документах, счетах-фактурах, в разделах 9 деклараций по НДС, в отчетах о прослеживаемых товарах.

Корректность РНПТ можно также проверить на веб-ресурсе налоговой службы.

Документооборот (в т.ч. обмен первичкой) осуществляется исключительно в цифровом виде, равно как и передача в ИФНС отчетности, уведомлений по остаткам (см. ниже).

Если на складах имеются остатки прослеживаемых товаров

В случае если в собственности имеются остатки прослеживаемых товаров, то и на них надо получать РНПТ, для чего следует направить в налоговую инспекцию уведомление по форме КНД 1169011. Конкретные сроки для представления такого уведомления не установлены, требуется лишь «снабдить» остатки РНПТ до того, как с ними будет осуществлена какая-нибудь хозяйственная операция, в том числе:

Начиная с 10 сентября 2021 года будет применяться новая форма КНД 1169011. Основанием для составления уведомления станут признаваться не только инвентаризационные, но и иные первичные документы, в т.ч. бухгалтерская справка, УПД со статусом «1». Если же уведомляем о товаре, ввезенном не на основании таможенной декларации, а на основании иных документов, в т.ч. коммерческих, перевозочных и проч., то в строке 4 «Признак уведомления» проставляем «1».

Новое в счетах-фактурах

В форме счета-фактуры теперь присутствуют РНПТ, единицы измерений и количество прослеживаемых товаров, регистрационный номер декларации (для товара, произведенного за пределами ЕАЭС), номер записи поставки, идентификационные данные отгрузочного документа, т.е. реквизиты, необходимые для реализации прослеживаемости. РНПТ, единицы измерения и количество товаров, подлежащих прослеживанию, должны присутствовать и в УПД.

По общему правилу счета-фактуры составляются в цифровом виде, за исключением:

Продавец, который не является плательщиком НДС, составляет электронные УПД, которые подписываются УКЭП и передаются покупателям. Счета-фактуры оформляются и для покупателей, которые НДС не платят. В одном счете-фактуре могут быть данные и об обычных, и о прослеживаемых товарах.

Теперь при выбытии товара или приобретении прослеживаемых товаров у лиц, не платящих НДС, налоговики ежеквартально будут ожидать от спецрежимников и плательщиков НДС отчета по операциям с прослеживаемыми товарами.

Будут ли штрафы

В заключение отметим, что до 1 июля 2022 года санкций за нарушение правил о прослеживаемости не последуют. По истечении сроков «гандикапа» нарушителей ожидают следующие штрафы:

Начиная с 1 января 2023 года операторы ЭДО обязаны будут передавать налоговикам данные о прослеживаемых товарах из счетов-фактур и УПД. Цена вопроса: 1000 рублей за каждый непереданный документ.

В МоемСкладе можно работать с новыми формами счета-фактуры и корректировочного счета-фактуры. Подключите ЭДО и отправляйте документы буквально в два клика. Зарегистрируйтесь прямо сейчас — это бесплатно!

Система прослеживаемости товаров с 2021 года

С 1 июля 2021 года вводится система прослеживаемости товаров. Это еще одна мера контроля государства за оборотом товаров. На этот раз следить будут за импортом мониторов, проекторов, холодильников, стиральных машин, детских кресел и колясок, бульдозеров, автопогрузчиков и т. д.

Главное отличие — нужно будет обязательно обмениваться электронными счетами-фактурами и сдавать в налоговую новый отчет об операциях.

Рассказываем подробнее, за какими товарами будем следить и какую отчетность надо сдавать.

Наш эксперт шаг за шагом рассказывает, в чем отличие прослеживаемости от маркировки, что изменится в работе, какую отчетность сдавать и как внедрить у себя.

Что вы узнаете

О национальной системе прослеживаемости

Цель системы прослеживаемости продукции — чтобы государство могло отслеживать путь ввозимого из других стран товара от импортера до покупателя. И тем самым снизить долю нелегальных продуктов на российском рынке.

Система регулируется следующими законодательными актами:

Кто участники системы

Оператором системы прослеживаемости импортных товаров выступает ФНС России.

Участники оборота — импортеры и те, кто реализует или приобретает подконтрольный товар. Система прослеживаемости распространяется и на ИП, и на организации. При этом система налогообложения значения не имеет — отчитываются и обмениваются электронными документами и ООО на ОСНО, и ИП на Патенте.

Как работает система прослеживаемости

При ввозе прослеживаемых товаров в Россию присваиваем каждой партии РНПТ.

РНПТ — это регистрационный номер партии товара. Именно с его помощью ФНС будет следить за движением импортных товаров. Импортер после ввоза товаров получает на всю партию специальный номер, который далее указывается в счетах-фактурах, отгрузочных документах, отчете об операциях и декларации по НДС.

При продаже и покупке прослеживаемых товаров обмениваемся электронными документами с РНПТ:

Ежеквартально отчитываемся в налоговую по всем операциям с прослеживаемым товарам:

Отчетность сдается в электронном виде не позднее 25 числа месяца, который следует за истекшим отчетным периодом начиная с 3 квартала 2021 года.

Работа с системой прослеживаемости под ключ

Чем система прослеживаемости отличается от маркировки

Прослеживаемость — это не маркировка, это новая система контроля. Вот основные отличия:

Какие товары попадают под прослеживаемость

В перечень товаров, подлежащих прослеживаемости, попадают импортные:

| Товар | ТН ВЭД ЕАЭС | ОКПД 2 |

|---|---|---|

| Мониторы и проекторы, которые используются в системах автоматической обработки данных, телеприемники, мониторы и проекторы без встроенной телеприемной аппаратуры. | 8528 | 26.40.20 26.40.34 |

| Бытовые холодильники и морозильники, другое холодильное и морозильное оборудование, тепловые насосы. | 8418 (кроме 8418 69 000, 8418 91 000 0, 8418 99) | 27.51.11 28.25.13 |

| Коляски детские | 8715 00 100 0 | 30.92.40.110 |

| Детские автокресла | 9401 71 000 1 9401 79 000 1 9401 80 000 | 29.32.20.130 |

| Стиральные и сушильные машины (бытовые и промышленные) | 8450 (кроме 8450 90 000 0) | 27.51.13 28.94.22 |

| Оборудование для промывки, чистки, отжим, сушки, глаженья, прессования, крашения и т. д. | 8451 (кроме 8451 90 000 0) | 28.94.21 |

| Бульдозеры, грейдеры, самоходные планировщики, трамбовочные машины, дорожные катки, погрузчики с одним ковшом, экскаваторы | 8429 | 28.92.21 28.92.21 28.92.24 28.92.26 28.92.27 |

| Автопогрузчики с вилочным захватом и другие погрузчики, тягачи, используемые на ж/д станциях. | 8709 8427 (кроме 8427 20 900 0) | 28.22.15 |

Штрафы за нарушение правил оборота прослеживаемого товара

Размер штрафа универсален — 1000 ₽ за каждый документ с нарушением, а за уклонение от использования ЭДО — 200 ₽ за документ, но не более 100 000 ₽. Если проект федерального закона утвердят, ответственность вступит в силу с 1 июля 2022 года.

Что делать с остатками прослеживаемых товаров

Участники системы прослеживаемости движения товаров обязаны отправить в налоговую Уведомление об остатках таких товаров.

Получив от компании или ИП это уведомление, ФНС не позднее следующего дня присвоит регистрационные номера товарам и сообщит их налогоплательщику в электронной форме.

Присвоенные товару РНПТ следует указывать в счетах-фактурах и отгрузочных документах.

Чек-лист: как подготовиться к прослеживаемости

Комплексное решение СБИС для прослеживаемости

Электронная регистрация партии в ФНС

Загрузка поступления из вашей учетной системы, отправка запроса в ФНС, получение номера партии и его загрузка в учетную систему.

Автоподбор партии для электронных УПД

СБИС возьмет накладную из вашей учетной системы, подберет номер партии, сформирует УПД и отправит контрагентам.

Легкий ЭДО с контрагентами по e-mail

Ваши клиенты будут получать электронные УПД независимо от оператора ЭДО, даже если они еще не подключены к электронному документообороту.

Проверка РНПТ во входящих УПД

При закупке СБИС за один клик проверит номер партии в УПД на корректность и загрузит документы поступления в вашу учетную систему.

Отправка отчетов об операциях с товарами

В СБИС вы легко загрузите или сформируете отчет обо всех операциях. СБИС проверит данные и РНПТ и передаст в ФНС.

Автозаполнение НД по НДС

СБИС автоматически заполнит налоговую декларацию по НДС, подтянет все РНПТ, проверит и отправит в ФНС и сообщит, когда отчет примут.

Обязательно ли использование сервиса ЭДО?

Когда в СБИС будет реализовано решение по работе с прослеживаемостью?

Что изменится в формате счетов-фактур?

Что изменится в налоговой декларации?

В декларации по НДС появятся новые строки в разделах 8 и 11 и поменяются приложения к ним. Вам необходимо будет указывать:

Можно ли не оформлять счета-фактуры на прослеживаемые товары, если не платишь НДС?

Как бизнесу работать с новой системой прослеживаемости товаров

С 8 июля в России заработала система прослеживаемости товаров. С экспертом разобрали, кого касается новый закон и как действовать бизнесу

Виктория Губина

Эксперт по бухгалтерскому и налоговому учету Тинькофф Бизнеса

С 8 июля в России заработал новый закон о прослеживаемости товаров — государство начало контролировать движение импортных товаров из списка прослеживаемых. Разбираем, как работает новый закон, какие товары относятся к прослеживаемым и что с этим делать бизнесу.

В чем суть закона о прослеживаемости товаров

Закон о прослеживаемости ввели, чтобы государство могло следить за движением определенных товаров и бороться с их нелегальным оборотом.

Следить будут за движением всех импортных товаров из списка прослеживаемости — и тех, что бизнес приобретает с целью последующей продажи, и тех, что использует в своих коммерческих целях.

Прачечная в 2018 году закупила стиральные машины и использует их для работы. Если она решит их продать, придется отчитываться перед налоговой.

В отличие от обязательной маркировки, с помощью прослеживаемости государство контролирует не каждую единицу товара, а всю партию.

Как вводили систему прослеживаемости

До 1 июля 2019 года компании и ИП могли спокойно покупать товары за границей и перепродавать их на территории России — отчитываться перед налоговой было не нужно.

С 1 июля 2019 года в России стартовал эксперимент по прослеживаемости товаров. Суть в том, что бизнес, который работает с определенными импортными товарами, мог добровольно предоставлять отчетность в налоговую.

С 8 июля 2021 года система прослеживаемости стала обязательной. Теперь бизнес, который работает с импортными товарами из списка прослеживаемых, должен сдавать в налоговую отчеты об операциях и документы со специальными реквизитами.

Штрафов за нарушение правил пока не предусмотрено, но их планируют ввести уже с 1 июля 2022 года. Если до этого времени не сдавать в налоговую отчетность, наказывать не будут. Поэтому у бизнеса еще есть время, чтобы привыкнуть работать с прослеживаемыми товарами по новым правилам.

Кого касается закон о прослеживаемости товаров

Новый закон касается бизнеса, который работает с импортными товарами из списка прослеживаемых: закупает за границей, перепродает, утилизирует, конфискует, передает и вывозит их из страны.

Система налогообложения значения не имеет — все компании и ИП должны предоставлять в налоговую отчеты об операциях с прослеживаемыми товарами и документы со специальными реквизитами.

Список товаров, которые относятся к прослеживаемым

Что делать бизнесу

Собрали пошаговую инструкцию, как действовать компаниям и ИП, которые работают с импортными товарами из списка прослеживаемых:

Дальше рассмотрим каждый пункт подробно.

Перейти на электронный документооборот

Все отчеты и документы нужно сдавать в налоговую через систему электронного документооборота — ЭДО.

Для этого бизнесу нужно получить электронную подпись для сотрудников, которые будут отправлять отчетность, и заключить договор с оператором электронного документооборота.

Проверить остатки товаров

Есть два способа проверить, относятся товары к категории прослеживаемых или нет.

Получать регистрационный номер партии товара — РНП

Этот номер компании и ИП получают один раз — при ввозе товара в Россию или перед совершением любых операций с товарами, которые есть в остатках. Дальше с помощью РНПТ налоговая будет отслеживать движение этих товаров. Для остатков, импортируемых товаров и товаров, которые уже ввезли в Россию и перепродают, алгоритм получения РНПТ будет разный.

Остатки товаров. Чтобы получить РНПТ, нужно отправить в налоговую уведомление об остатках. Налоговая его получит, присвоит товару РНПТ и отправит вам этот номер.

Подать уведомление можно в любое время — но обязательно до того, как будете совершать любые операции с товаром.

У вас в остатках есть холодильник. Вы можете подать в налоговую уведомление в любой момент до того, как решите продавать его.

Если вы ничего не собираетесь делать с этим холодильником, уведомление подавать не обязательно. Например, вы хотите использовать холодильник для нужд компании, а продавать или утилизировать его не собираетесь. В таком случае получать РНПТ не нужно.

Товар ввозят из стран ЕАЭС — Армении, Беларуси, Казахстана или Кыргызстана. Нужно отправить в налоговую уведомление о ввозе. Срок — в течение пяти рабочих дней с момента, когда компания или ИП получили товар. Налоговая должна не позднее следующего рабочего дня отправить бизнесу квитанцию с номером РНПТ.

Товар ввозят из стран, которые не входят в ЕАЭС. В такой ситуации компании и ИП уже не подают уведомление в налоговую, а самостоятельно формируют РНПТ. РНПТ состоит из номера таможенной декларации и номера товара в декларации.

Например, регистрационный номер таможенной декларации — 1111111, а номер товара — 5.

Налоговая получает от таможенной службы информацию о ввозе товара и формирует такой же номер. Обмениваться документами с налоговой в таком случае бизнесу не нужно.

Товар уже находится в России. Например, ИП закупает импортные холодильники у компании «Холод». В этом случае ИП должен убедиться, что в первичных документах указан РНПТ.

Если номера в документах нет, нужно попросить компанию «Холод» исправить первичные документы и указать в них РНПТ.

Если ИП дает деньги под отчет сотруднику для покупки прослеживаемых товаров, нужно выдать ему доверенность действовать от имени предпринимателя. Эту доверенность он должен показать поставщику. Если этого не сделать, компания «Холод» подумает, что продает холодильники физлицу, и может не предоставить первичные документы с РНПТ.

Указывать РНПТ в первичных документах и отчетах

Бизнес должен указывать РНПТ:

Если компания или ИП продает товар физическому лицу, РНПТ в чеке указывать не нужно, но эту операцию обязательно вносят в отчет или декларацию по НДС.

Сдавать в налоговую отчетность об операциях с прослеживаемыми товарами

Отчитываться об операциях с прослеживаемыми товарами должны все компании и ИП, которые участвуют в их обороте.

В отчетности нужно указывать любые операции, которые вы совершали. Если вы импортировали прослеживаемые товары, покупали их у поставщика в России, продавали, вывозили из страны или утилизировали — это нужно указать.

ИП купил у компании монитор и использует его для работы. Об этой операции должны отчитаться оба участника сделки. Компания указывает в отчетности факт продажи монитора, а ИП — факт покупки.

Если ИП будет использовать монитор для личных нужд, а не для ведения бизнеса, отчитаться о сделке должна только компания. В отчете она укажет, что продала монитор обычному физлицу для личного использования — товар выйдет из оборота системы прослеживаемости.

Отчитываться перед налоговой нужно раз в три месяца — до 25-го числа, следующего за отчетным кварталом.

Сдать отчетность за третий квартал 2021 года нужно до 25 октября 2021 года включительно. Если крайний срок сдачи выпадает на выходной, то отчетность можно предоставить на следующий рабочий день после выходного.

В зависимости от того, отчитывается бизнес по НДС или нет, в налоговую нужно предоставлять разные документы.

Бизнес не отчитывается по НДС. В налоговую нужно сдавать отчет об операциях с прослеживаемыми товарами. В отчете указывают вид операции, количество и стоимость товара.

Бизнес отчитывается по НДС. Какую отчетность сдавать в налоговую, зависит от операции, которую компания или ИП совершает с товаром.

Как бизнесу вывезти прослеживаемые товары из страны

Алгоритм действий зависит от того, в какую страну вы вывозите товар.

Если экспортируете товар в страны ЕАЭС. Нужно направить в налоговую уведомление о перемещении прослеживаемых товаров в страны ЕАЭС. Уведомление нужно подать в течение пяти рабочих дней с даты отгрузки товара.

Если экспортируете товар в страны, которые не входят в ЕАЭС.Бизнесу не нужно отправлять уведомление в налоговую — таможенная служба сама передаст информацию.

Когда заканчивается прослеживаемость товаров и что делать бизнесу

Прослеживаемость заканчивается, если товары:

Во всех случаях бизнесу нужно сдать в налоговую отчет об этих операциях.

ИП продал холодильник физическому лицу. Значит, предприниматель должен указать эту операцию в квартальном отчете. После этого товар выбывает из прослеживаемости, и государство перестает следить за его движением.

Но если по причинам покупатель-физлицо вернет холодильник, то прослеживаемость возобновится: ИП снова будет должен сдавать отчет о любых операциях с этим товаром.

Главное о новом законе

Подписка на новое в

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Сейчас читают

Главные изменения в законах 2021 года: как они повлияли на бизнес

Собрали обзор важных законов для малого и среднего бизнеса, которые вступили в силу в 2021 году

Что изменится в ведении трудовых книжек с 1 сентября

С 1 сентября изменятся правила ведения и хранения трудовых книжек. В статье — разбор основных изменений

Чем грозит отсутствие или неправильное применение ККТ

С 1 июля онлайн-касса обязательна для всех, кто принимает деньги от покупателей. За работу без онлайн-кассы предпринимателям грозят санкции

Будьте в курсе событий бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания

Прослеживаемость импортных товаров с июля 2021 года: инструкция по применению НСПТ

Для контроля за оборотом импортных товаров в России с 8 июля 2021 года ввели национальную систему прослеживаемости товаров (НСПТ). Отслеживать будут всё движение от момента ввоза на территорию РФ до передачи конечному потребителю. Рассказываем, что в связи с этим ждёт участников оборота таких товаров. Это может вас касаться, даже если вы не продаёте прослеживаемые товары.

Какие товары подлежат прослеживанию

Перечень прослеживаемых товаров может обновляться, поэтому отслеживайте изменения. Чтобы не было двоякого трактования наименований, перечень содержит коды ТН ВЭД ЕАЭС и ОКПД2. Проверьте на сайте ФНС, подлежит ли товар прослеживанию.

На июнь 2021 года в перечень включены:

Если есть затруднения с классификацией товара ориентируйтесь по коду ТН ВЭД из счета-фактуры поставщика или проверьте данные из сертификата соответствия.

Если на территории РФ произвели прослеживаемый товар с полным или частичным использованием импортных запасных частей, созданное изделие считается импортным и тоже подлежит прослеживанию. Исключения:

Определить таможенную процедуру можно по кодам таможенной декларации.

Не нужно отчитываться по сделкам с прослеживаемым товаром, если они связаны с государственной тайной, например, по закупке холодильников в рамках оборонного заказа. Если прослеживаемый товар предназначен для представительств международных организаций, то он также не включается в систему прослеживания.

Как работает НСПТ и кого касается

Партии товара присваивается специальный номер, который участники оборота потом указывают во всех документах при его перепродаже. На сами предметы идентификатор наносить не нужно — это одно из отличий от системы маркировки. Участие в системе прослеживаемости — это отдельная обязанность, не связанная с маркировкой, товар не будет одновременно участвовать в обеих системах контроля.

Все участники оборота прослеживаемых товаров будут отчитываться в налоговую инспекцию о движении таких товаров. Плательщики НДС будут указывать информацию в обновлённой декларации НДС, а неплательщики — в специальном отчёте.

Вы становитесь участником системы, если совершаете какую-либо из этих операций с прослеживаемым товаром:

Таким образом, обязанность по участию в системе прослеживания может возникнуть даже если вы не занимаетесь внешнеэкономической деятельностью или торговлей прослеживаемыми товарами. Достаточно просто приобрести такой товар в предпринимательских целях — и вы уже обязаны отчитаться в налоговую инспекцию. От системы налогообложения и формы собственности обязанность участвовать в процессе не зависит.

ИП, применяющий патентную систему налогообложения, приобрёл после 08.07.2021 в ООО «М-Видео» китайский монитор для работы в офисе. Вместе с монитором поставщик передал ИП счёт-фактуру в электронном виде с идентификатором товара. ИП должен принять счёт-фактуру по каналам электронного документооборота, подписать электронной подписью, направить в налоговую инспекцию отчёт о прослеживаемых товарах.

Без электронного документооборота магазин не сможет продать предпринимателю или фирме прослеживаемый товар, а ИП или фирма не смогут его купить. Так любой покупатель из мира бизнеса волей-неволей становится участником системы.

Как присвоить регистрационный номер партии товара

Если товар прослеживаемый, ему присваивается регистрационный номер (РНПТ). Он создаётся не для каждой единицы товара, а для всей партии. РНПТ нужно указывать в универсальных передаточных документах, в счетах-фактурах и в налоговой отчётности. Физически на изделие номер не наносится.

Если товар импортирован из стран, не входящих в ЕАЭС, номер присваивает сам импортёр.

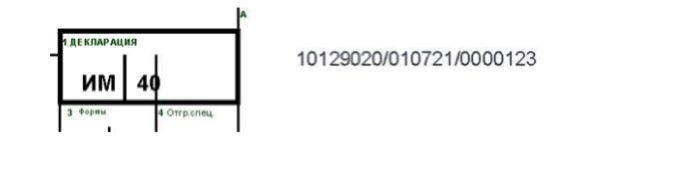

Номер состоит из блоков, разделённых знаком «/». Первые три блока совпадают номером таможенной декларации в разделе А:

Последний блок цифр РНПТ представляет собой порядковый номер товара из раздела 32 таможенной декларации. Если в ГТД несколько партий, то РНПТ присваивается каждой из них.

Пример.

Партию из 5 штук мониторов завезли по таможенной декларации от 01 июля 2021 года с такими данными.

Регистрационный номер партии будет иметь вид: 10129020/010721/0000123/001.

Уведомлять налоговую о присвоении номера партии не нужно, но нужно указывать его во всех товароспороводительных документах при движении товара из этой партии.

Если товар ввезен из стран ЕАЭС, РНПТ присваивает налоговая инспекция.

Для этого подайте в налоговую инспекцию уведомление о ввозе по форме КНД 1169008 в срок 5 рабочих дней с даты принятия товара на учёт. ФНС в течение суток присвоит РНПТ и сообщит вам.

Если по какой-либо причине вы возвращаете ввезённый товар поставщику обратно в ЕАЭС, не позднее следующего рабочего дня после возврата подайте корректировочное уведомление о ввозе.

Что делать с остатками

Если на момент введения прослеживаемости у вас на складе есть остатки таких товаров и они предназначены для продажи, подайте в налоговую инспекцию уведомление об остатках по форме КНД 1169011 и получите РНПТ от ФНС. Конкретного срока нет, главное — получить номер до продажи или утилизации прослеживаемого товара.

Сдать уведомление об остатках и получить РНПТ придётся и в том случае, если вы решите продать прослеживаемый товар, поступивший к вам одним из следующих способов:

Если до 8 июля 2021 года купили товар и получили счёт-фактуру, вычет по нему можно получить в обычном порядке несмотря на то, что в них нет номера РНПТ.

Документооборот

Всю отчётность и первичные документы по прослеживаемым товарам нужно составлять и передавать строго в электронном виде.

Если продавец прослеживаемых товаров применяет спецрежимы, он тоже должен направлять покупателю УПД в электронном виде.

Покупатели обязаны принять электронный документ и подтвердить электронной подписью факт приёмки товара. С 01.01.2023 операторы электронного документооборота будут отправлять электронные документы с прослеживаемым товаром в ФНС.

Все участники оборота прослеживаемых товаров, в том числе покупатели (кроме физлиц) должны быть подключены к ЭДО. Без этого продать или купить прослеживаемый товар не получится.

Счёт-фактуру с 1 июля 2021 года нужно составлять по новой форме. Её дополнили полями для внесения реквизитов прослеживаемости (РНПТ, единица измерения и количество). В один счёт-фактуру можно включать как прослеживаемые товары, так и обычные. Подробнее об особенностях заполнения нового счёта-фактуры читайте в нашей статье.

Ошибки в номере РНПТ или его отсутствие не лишает права на вычет НДС.

Отчётность

Все операции с прослеживаемыми товарами нужно включить в отчётность и сдавать в налоговую инспекцию в электронном виде независимо от применяемой системы налогообложения. Рекомендуемые формы отчётов приведены в письме ФНС от 14.04.2021 № ЕА-4-15/5042@. Состав отчётности у плательщиков и неплательщиков НДС различается.

Плательщики НДС

Плательщики НДС сдают декларацию по НДС в обычном порядке, просто по новой форме, которая действует начиная с отчётности за 3 квартал 2021 г. В разделе 8-11 декларации и в приложении № 1 к разделу 8-9 указывают информацию о покупке, продаже, безвозмездной передаче прослеживаемого товара: РНПТ, код единицы товара, количество, стоимость. Товары с разным РНПТ в каждом разделе отражаются на отдельных листах.

Есть ситуации, когда помимо декларации НДС нужно сдавать ещё отчёт об операциях с товарами по форме КНД 1169010:

Отчёт сдают в электронном виде не позднее 25 числа месяца, следующего за отчётным кварталом.

Неплательщики НДС

Если вы применяете специальные режимы налогообложения или пользуетесь освобождением от уплаты НДС, вам нужно сдавать в налоговую инспекцию отчёт об операциях по форме КНД 1169010 в следующих ситуациях:

Отчёт сдают в электронном виде в срок не позднее 25 числа месяца, следующего за отчётным кварталом.

Если экспортируете товары в ЕАЭС, дополнительно сдайте в ФНС уведомление о перемещении товаров по форме КНД 1169009 в течение 5 рабочих дней с даты отгрузки независимо от того, являетесь ли вы плательщиком НДС. Если ранее экспортировали товар в ЕАЭС и подали уведомление о перемещении товаров, а потом был полный или частичный возврат этого товара, не позднее следующего рабочего дня с даты возврата направьте корректировочное уведомление о перемещении товаров.

Как подготовиться к участию в системе прослеживаемости товаров

Что будет за нарушения

Меры ответственности пока мягкие, чтобы участники могли адаптироваться к системе. Например, если вы приобрели прослеживаемый товар, а в счёте-фактуре нет его идентификационного номера или он указан неверно, у вас сохраняется право на вычет НДС (пп. 3 ст. 2 закона № 371-ФЗ).

На сайте ФНС указано, что меры ответственности начнут применяться с 1 июля 2022 года. Власти планировали дополнить НК РФ статьями 129.15-129.16 со штрафами за отсутствие РНПТ, ошибки в номере, отсутствие отчёта о прослеживаемых товарах, но пока этого не сделали.

Сейчас налоговики могут лишь запрашивать документы и пояснения, если они выявят расхождения между отчётами по системе прослеживаемости с другими отчётами. За непредоставление документов по таким запросам или невнесение исправлений предусмотрены стандартные штрафы по п.1 ст. 126 НК РФ в размере 200 рублей за каждый непредоставленный документ и по п.1 ст.129.1 НК РФ в размере 5 000 рублей.

Проверьте, используете ли вы в своей предпринимательской деятельности прослеживаемые товары. Подготовьтесь к внедрению системы прослеживания в своем учёте и изучите порядок представления отчётов. А поможет вам в этом система «Моё дело Бюро». Это справочно-правовая система, консультации юристов, бухгалтеров и кадровиков, сервисы проверки контрагентов, оценки вероятности блокировки расчётного счёта, база предзаполняемых бланков и онлайн-калькуляторы для расчёта налогов, сборов и выплат персоналу.