Пропорциональная система налогообложения

Пропорциональная система налогообложения — это совокупность фискальных обязательств, которые исчисляются в зависимости от налоговой ставки и базы обложения. При расчете платежей в бюджет применяется плоская шкала.

Разберемся в сути

В России действуют несколько режимов фискального обременения — прогрессивный и регрессивный, твердый и пропорциональный. Большинство налогов и сборов исчисляется по принципу пропорции — с применением установленных тарифов. Что это значит?

По нормативным правилам, пропорциональная ставка налога — это конкретное значение фискального тарифа, которое определяется в отношении определенного налогоплательщика в индивидуальном порядке и не изменяется при увеличении или уменьшении облагаемой базы.

Разберем пример пропорционального налога в России — на прибыль.

В отношении конкретного экономического субъекта в рамках одного фискального обязательства применяется одна ставка. Объем платежей прямо пропорционален объему налоговой базы. Например, налог на прибыль организаций исчисляется по ставке 20%. Если в отчетном периоде субъект получит прибыль в сумме 100 000 рублей, то платеж в бюджет государства составит 20 000 рублей.

Так как пропорциональный налог — это налог, при котором налогоплательщик перечисляет деньги в бюджет по единой ставке независимо от изменения доходности, при увеличении налогооблагаемой базы сумма платежа возрастет прямо пропорционально. К примеру, прибыль вырастет в 10 раз и составит 1 000 000 рублей. Следовательно, и сумма взноса к уплате возрастет в 10 раз и составит 200 000 рублей.

Какие налоги являются пропорциональными

В НК РФ указано, какие налоги относятся к пропорциональным, — к таким фискальным обязательствам относится абсолютное большинство сборов и взносов, действующих на территории Российской Федерации. Основные примеры:

Непропорциональные налоги

До 2021 года пример пропорциональной налоговой ставки иллюстрировал налог на доходы физических лиц. Но с 01.01.2021 НДФЛ относится к непропорциональным сборам — тариф зависит от уровня доходов плательщика ( 372-ФЗ от 23.11.2020 ). Теперь НДФЛ — прогрессивный: если доход налогоплательщика не превышает 5 миллионов рублей, он отчисляет 13% в бюджет. Как только доходность превысит 5 миллионов рублей, отчисления составляют 15%.

Кроме того, примером непропорциональных являются страховые взносы: платежи в пользу обязательного пенсионного страхования и по временной нетрудоспособности и материнству.

Эти обязательства относят к регрессивным взносам. Это значит, что при достижении определенного лимита по облагаемой базе тариф снижается. Например, тариф по страховым взносам на обязательное пенсионное страхование снижается с 22% до 10%, когда облагаемая база достигает лимита. В 2021 году он составляет 1 465 000 рублей.

Такие же правила действуют и по взносам в пользу ВНиМ. Так, при достижении лимита в 966 000 рублей в 2021 году тариф страховых взносов снижается с 2,9% до 0%.

А вот страховое обеспечение на обязательное медицинское страхование к регрессивной системе обложения уже отнести нельзя. Для этого обязательства отсутствуют определенные ограничения и лимиты. Действующий тариф в 5,1% устанавливается к облагаемым доходам независимо от их размера.

Пропорциональное налогообложение

Пропорциональное налогообложение — это способ начисления налогов, при котором устанавливается твердая ставка обязательного платежа. То есть, размер налога не зависит от размера прибыли или сделки. В качестве примера пропорциональной системы можно привести налог на прибыль, который взимается с юридических лиц в Российской Федерации.

Ставка при пропорциональном налогообложении

Ставка налога устанавливается нормативно-правовыми актами государства и может изменяться только в установленном порядке. Впервые такой метод начисления налогов был предложен Адамом Смитом. Сейчас пропорциональная система широко применяется в различных государствах Мира.

Основные принципы функционирования пропорциональной системы:

Большие выгоды получают налогоплательщики с большими доходами

Пропорциональная система предусматривает справедливость в уплате налогов по вертикали и горизонтали. Однако, при использовании такой системы большие выгоды получают налогоплательщики с большими доходами. Так как от большой суммы легче заплатить определенный процент, чем от маленькой. Поэтому в некоторых случаях применяется так называемая ступенчатая система, при которой процент налога устанавливается для разных категорий граждан в зависимости от их дохода. Но в рамках этих групп также остаются одинаковыми.

Формула расчета налога по пропорциональной системе проста

Достаточно разделить ставку на 100% и умножить полученное значение на сумму дохода получится налоговый платеж. Согласно Налоговому кодексу Российской федерации по пропорциональной системе начисляются такие обязательные платежи:

Пропорциональное налогообложение имеет множество преимуществ

Эта система считается справедливой и эффективной даже в сравнении с прогрессивной. В последнем случае государство получает больше платежей от богатых слоев населения, но при этом для минимизации нагрузки предприниматели прибегают к уклонению от уплаты, что снижает размер поступлений. Пропорциональная система ввиду небольшого размера платежей не приводит к оттоку капитала за границу и использованию оффшорных схем сокрытия доходов.

Минимизация возможности для уклонения от уплаты налогов

Пропорциональное налогообложение минимизирует возможности для уклонения от уплаты налогов и перевода экономики в «тень». Следовательно, увеличивается эффективность фискальной системы, снижается коррупция и злоупотребления со стороны чиновников.

Что такое налоговая база и налоговая ставка

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает о том, как считаются суммы налогов. Алгоритм всегда одинаковый: налоговая ставка умножается на налоговую базу, а вот сами базы и ставки бывают разными.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Я уже рассказывал о том, что такое налоги и сборы и какими они бывают и что такое объекты налогообложения. Сегодня разберемся с понятиями налоговой базы и налоговой ставки. Эти категории определяет ст. 53 НК РФ.

Налоговая база — это стоимостная, физическая или иная характеристика объекта налогообложения. Налоговая ставка — это величина налоговых начислений на единицу измерения налоговой базы. Проще говоря, налоговая база — то, в чём измеряют объект налогообложения, чтобы потом умножить его на налоговую ставку и получить сумму налога.

Налоговые ставки бывают трёх видов.

Налоговые базы и ставки для федеральных налогов

Налог на добавленную стоимость (НДС). База — стоимость реализованных товаров, работ, услуг (ст. 153 НК РФ). Ставки: 0%, 10% и 20% в зависимости от того, какие товары и кому реализуются (ст. 164 НК РФ).

Акцизы. База — объём или стоимость реализованных подакцизных товаров (ст. 187 НК РФ). Ставки зависят от конкретного товара (ст. 193 НК РФ).

Налог на доходы физических лиц (НДФЛ). База — денежное выражение доходов физического лица (ст. 210 НК РФ). Ставки: 9%, 13%, 30%, 35% в зависимости от вида доходов (ст. 224 НК РФ).

Налог на прибыль организаций. База — денежное выражение прибыли (ст. 274 НК РФ). Ставки: 0%, 5%, 9%, 13%, 15%, 20%, 30% в зависимости от того, какие доходы привели к образованию прибыли и какая организация их получала (ст. 284 НК РФ).

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. База — одно добытое сухопутное животное или тонна водных биологических ресурсов. Ставка зависит от вида добычи (ст. 333.3 НК РФ)

Водный налог. База — объём забранной воды, площадь акватории, количество произведенной электроэнергии или произведение объёма сплавляемой древесины на расстояние сплава в зависимости от вида использования водных ресурсов (ст. 333.10 НК РФ). Ставка тоже зависит от вида использования водных ресурсов (ст. 333.12 НК РФ).

Государственная пошлина. Налоговая база НК РФ не установлена, но фактически это услуга по совершению юридически значимого действия, либо цена предъявляемого иска. Ставки зависят от конкретного действия (гл. 25.3 НК РФ).

Налог на дополнительный доход от добычи углеводородного сырья. База — денежное выражение дополнительного дохода от добычи углеводородного сырья на участке недр (ст. 333.50 НК РФ). Ставка: 50% (ст. 333.54 НК РФ).

Налог на добычу полезных ископаемых (НДПИ). База — стоимость или количество полезных ископаемых, добытых из недр и извлеченных из отходов добывающего производства в зависимости от вида ископаемого (ст. 338 НК РФ). Ставки тоже зависят от вида ископаемого (ст. 342 НК РФ).

Налоговые базы и ставки для региональных налогов

Транспортный налог. База — мощность двигателя в лошадиных силах для наземных транспортных средств, валовая вместимость либо единица транспортного средства либо тяга реактивного двигателя для водных и воздушных транспортных средств (ст. 359 НК РФ). Ставки зависят от региона и величины налоговой базы (ст. 361 НК РФ).

Налог на игорный бизнес. База — общее количество столов и автоматов, процессинговых центров букмекерских контор, тотализаторов, их интерактивных ставок, пунктов приёма ставок букмекерских контор и тотализаторов (ст. 367 НК РФ). Ставки зависят от региона и конкретного объекта налогообложения (ст. 369 НК РФ).

Налоговые базы и ставки для местных налогов

Земельный налог. База — кадастровая стоимость земельных участков (ст. 390 НК РФ). Ставки устанавливаются муниципалитетами в зависимости от назначения земель, но не могут превышать 1,5% (ст. 394 НК РФ).

Налог на имущество физических лиц. База — кадастровая стоимость недвижимости (ст. 402 НК РФ). Ставки устанавливаются муниципалитетами в зависимости от характера недвижимости, но не могут превышать 2% (ст. 406 НК РФ).

Торговый сбор. База — площадь движимого и недвижимого имущества, которое используется для торговли хотя бы один раз в течение квартала. Ставки устанавливаются муниципалитетами, но не могут превышать сумму налога на патентной системе налогообложения в этом муниципалитете, а для розничных рынков — 550 руб. (ст. 415 НК РФ).

База и тарифы обложения страховыми взносами

База обложения страховыми взносами — сумма выплат и иных вознаграждений работодателем в пользу физических лиц (ст. 421 НК РФ). Тарифы:

Налоговые базы и ставки для спецрежимов

Единый сельскохозяйственный налог (ЕСХН). База — денежное выражение доходов, уменьшенных на величину расходов (ст. 346.6 НК РФ). Ставка — 6%, но региональными законами может быть уменьшена до 0% для всех налогоплательщиков или отдельных категорий (ст. 346.8 НК РФ). На сайте ФНС можно посмотреть какие ставки ЕСХН действуют в вашем регионе. Для этого нужно выбрать регион в верхней строке. Если в нижней части страницы не появилось информации об особых ставках для региона, то ставка обычная.

Упрощённая система налогообложения (УСН). Налоговых баз, как и объектов налогообложения, две. Если объект — доходы, то база — денежное выражение этих доходов. Если объект — доходы минус расходы, то база — денежное выражение этой разности (ст. 346.18 НК РФ). Ставки тоже зависят от объекта налогообложения. В первом случае это 6%. Но регион может снизить эту ставку вплоть до 1%. Во втором случае это 15%. Но регион может снизить эту ставку для некоторых категорий налогоплательщиков до 5% (ст. 346.20 НК РФ). На сайте ФНС можно посмотреть какие ставки УСН действуют в вашем регионе.

Система налогообложения при выполнении соглашений о разделе продукции. Здесь нет своей налоговой базы, потому что нет отдельного объекта налогообложения. Этот спецрежим подразумевает особый порядок расчёта налогов по ОСНО и возможное освобождение от уплаты региональных и местных налогов. Ставки тоже зависят от конкретных налогов (глава 26.4 НК РФ).

Патентная система налогообложения (ПСН). База — денежное выражение потенциально возможного к получению годового дохода индивидуального предпринимателя по соответствующему виду предпринимательской деятельности (ст. 346.48 НК РФ). Ставка: 6%. Но регион может снизить её вплоть до 0% для отдельных категорий налогоплательщиков. На сайте ФНС можно посмотреть какие ставки ПСН действуют в вашем регионе.

Пропорциональное налогообложение: плюсы и минусы

Пропорциональное, прогрессивное и регрессивное налогообложение вызывают множество вопросов. Всегда находятся противники и сторонники той или иной системы. На сегодняшний день у нас действует пропорциональное налогообложение. Подробнее о нем пойдет речь в данной статье.

Пропорциональное, прогрессивное налогообложение: что лучше

Какая система лучше для государства? Постараемся разобрать. Для этого надо знать особенности и нюансы систем. В данной статье рассмотрим их все. Это позволит каждому сделать определенные выводы для себя относительно того, какая система предпочтительнее.

Пропорциональное налогообложение

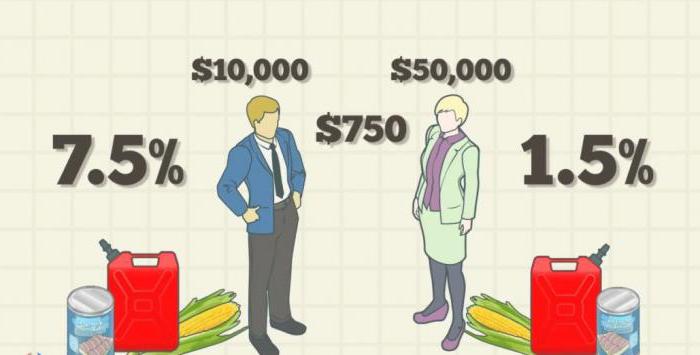

Суть пропорциональной системы в том, что налоговая база для всех одна. Например, налог на доходы физических лиц составляет сегодня 13 %. Процент не зависит от дохода. Директор крупной торговой сети с заработной платой миллион рублей в месяц будет платить такой же процент, что и грузчик в одном из магазинов с минимальным окладом.

Это кажется несправедливым многим общественным деятелям и гражданам. Они считают, что чем больше получает гражданин, тем больше он должен платить. Пропорциональная ставка налогообложения их не устраивает. Должна быть прогрессивная. Разберем, что это такое.

Прогрессивное налогообложение

Итак, пропорциональное налогообложение предусматривает единый процент для всех налоговых резидентов. Прогрессивная система устанавливает разные процентные ставки, в зависимости от уровня дохода.

Например, в некоторых странах минимальные доходы не облагаются. Средняя зарплата облагается минимальной ставкой, и только на сверхдоходы накладываются огромные проценты, свыше 50 %. Это в странах так называемого капиталистического социализма. Ярким примером служит Швеция.

Аргументы противников прогрессивного налогообложения

Итак, какие же доводы приводят противники прогрессивной системы? Пропорциональная система налогообложения, по их мнению, является справедливой. Люди должны платить одинаковую сумму. Чем выше доход, тем больше поступает налогов в бюджеты от конкретного резидента. Они не могут смириться с мыслью, что успешные люди, которые хорошо зарабатывают, должны платить более высокий процент.

Аргументы сторонников прогрессивного налогообложения

Сторонники дифференцированной ставки считают, что пропорциональная система налогообложения неэффективна, она усиливает социальное неравенство в обществе. Одни люди все время богатеют, другие, наоборот, беднеют.

Прогрессивная система обеспечивает социальную функцию государтва на практике, сглаживает дифференциацию в обществе. Власти должны помогать людям с низкими заработными платами. На практике происходит, что минимальный размер оплаты труда, который и так меньше прожиточного минимума, облагается налогом. Такого нет в большинстве развитых стран мира.

Формирование налоговой базы в России

Эти три фактора навели порядок в фискальной отрасли.

Главная идея, по которой вводилась именно пропорциональная система – нет смысла скрывать доходы, так как от них не зависит процент. Некоторые утверждают, что, введя прогрессивную систему, мы, наоборот, недополучим средства в бюджет, так как начнутся различного рода махинации. Сторонники же так не считают, т. к. такая аргументация позволяет расписаться в бессилии правоохранительной системы государства.

Регрессивная система

Регрессивная система ни у кого в нашей стране не вызывает поддержки. Суть ее в том, что от увеличения дохода снижается налоговая база. Такая система еще больше приведет к социальному неравенству в нашей стране и создаст взрывоопасную революционную ситуацию.

Итоги

Итак, мы разобрали, что такое пропорциональная система налогообложения. Это система, при которой все резиденты платят одинаковый процент вне зависимости от доходов. Иная ситуация с прогрессивной и регрессивной системой. В первом случае чем больше доход, тем выше взимается процент, во втором, наоборот, чем выше доход, тем ниже процентная ставка.

Не стоит забывать, что, несмотря на пропорциональную систему налогообложения, нашей стране все же присущи элементы прогрессивной системы. Это проявляется через социальную поддержку: субсидии, компенсации малообеспеченным гражданам. Помимо этого, применяются различные налоговые вычеты разным категориям. Кроме того, система налогообложения не едина, для каждой деятельности предусматривается своя процентная ставка.

Тест по теме «Налоги»

1. Выберите верные суждения о налогообложении и запишите цифры, под которыми они указаны.

1) Пропорциональное налогообложение означает, что ставка налога зависит от величины дохода.

2) При пропорциональном налогообложении с высоких доходов взимается больший процент, чем с низких.

3) При прогрессивной системе по мере возрастания дохода увеличивается ставка налога.

4) При регрессивном налогообложении семья с меньшими доходами платит больший процент от своих доходов, чем семья с высокими доходами.

5) При регрессивном налогообложении могут взиматься одинаковые ставки налога со всех налогоплательщиков.

Пояснение. Ответ: 34.

2. Выберите верные суждения о налогах и налогообложении и запишите цифры, под которыми они указаны.

1) При пропорциональной системе налогообложения ставки увеличиваются при возрастании объекта налога.

2) Налоги — обязательные платежи физических и юридических лиц в пользу государства в порядке и на условиях, определённых законодательством.

3) Налоги устанавливаются законом и обязательны к уплате.

4) Фискальная функция налогов проявляется в наполнении государственного бюджета и финансировании расходов государства.

5) К прямым налогам относят налог на добавленную стоимость.

Пояснение. Ответ: 234.

Налоги служат как источником пополнения государственных доходов, так и рычагом воздействия государства на рыночную экономику. Поэтому создание эффективной системы налогообложения является одной из важнейших задач любой страны. Основным элементом налоговой системы являются налоги. Налоги — обязательные платежи, взимаемые государством с юридических и физических лиц с целью удовлетворения общественных потребностей.

В зависимости от ставки различают налоги:

Пропорциональные налоги — налоги, у которых средняя и предельная налоговая ставки остаются постоянными при любом изменении дохода.

Прогрессивные налоги — когда при возрастании дохода увеличиваются средние и предельные ставки налогов. При прогрессивном налогообложении, как правило, устанавливается необлагаемый минимум дохода. Это доход, с которого налоги не взимаются. По мере превышения доходами этого уровня средняя и предельная ставки возрастают.

Регрессивные налоги — налоги, средняя предельная ставки которых уменьшаются по мере роста облагаемой суммы.

По объекту обложения налоги делятся на прямые и косвенные. Прямые — это налоги на доходы физических и юридических лиц или на объекты имущества. Основными объектами прямых налогов являются налог на прибыль, подоходный налог с физических лиц, поимущественные налоги. Косвенные налоги — это те налоги, которые включаются в цены товара или услуги, увеличивая ее. Такие налоги перечисляются в налоговые органы предприятиями, фирмами, а фактически оплачивает их потребитель. К косвенным налогам относятся налог на добавленную стоимость, налог с продаж, акцизы, таможенные пошлины.

3. Выберите верные суждения о налогах и запишите цифры, под которыми они указаны.

1) Налоги наполняют государственный бюджет и оплачивают расходы государства.

2) К косвенным налогам относят налог на доходы физических лиц, налог на наследство.

3) Налоги направляются на поддержку малообеспеченных слоёв общества за счёт частичного перераспределения средств.

4) Прямые налоги, в отличие от косвенных, носят обязательный характер.

5) Прямые налоги изымаются непосредственно из дохода налогоплательщика.

Пояснение. Ответ: 135

Налоги служат как источником пополнения государственных доходов, так и рычагом воздействия государства на рыночную экономику. Поэтому создание эффективной системы налогообложения является одной из важнейших задач любой страны. Основным элементом налоговой системы являются налоги. Налоги — обязательные платежи, взимаемые государством с юридических и физических лиц с целью удовлетворения общественных потребностей. Налоговая система — законодательно закрепленная совокупность налогов, платежей, принципов их построения и способов взимания. В основе построения налоговой системы лежат следующие принципы:

Всеобщность — охват налогами всех юридических и физических лиц, располагающих доходами, имуществом.

Обязательность. Юридические и физические лица, облагаемые налогами, обязаны уплачивать их в строго указанное сроки, нарушение сроков или отклонение от уплаты карается законом.

Равнонапряженность, т. е. взимание налогов по единым ставкам, независимо от субъектов налогообложения.

Однократность — недопущение того, чтобы с объекта обложения налог взимался более одного раза.

Стабильность. Ставки налоговых платежей и порядок их отчисления не должны часто изменяться.

Простота и доступность для восприятия.

Гибкость. Налоговая система должна стимулировать развитие приоритетных отраслей экономики.

В теории налогообложения различают принципы горизонтальной и вертикальной справедливости. Первый предполагает, что налогоплательщики, находящиеся в равном экономическом положении, должны уплачивать одинаковые налоги. Второй — то, что налогоплательщики, находящиеся в неравном положении, должны уплачивать неравные налоги. Налоговая система содержит следующие элементы:

Субъект налога (налогоплательщик) – юридическое или физическое лицо, на которое законодательно возложено обязательство платить налоги.

Носитель налога — лицо, из дохода которого выплачивается налог.

Источник налога — средства, из которых выплачивается налог (прибыль, заработная плата и т. д.).

Единица обложения — единица измерения объекта налогообложения (рубль, гектар и т. д.).

Налоговая ставка — величина налога с единицы обложения.

Налоговые льготы — уменьшение налоговых ставок, изъятие из обложения определенных элементов объекта налога (например, амортизационных отчислений), освобождение от налогов и т. д. Они устанавливаются, как и налог, в порядке и на условиях, определяемых законодательными актами.

Налоговые платежи — виды и группы налогов.

Налоговая база — сумма, с которой взимается налог.

Налоговое бремя — отношение налоговой суммы к доходу.

К настоящему времени сформировались две основные концепции налогообложения: концепция полученных благ (принцип выгоды) утверждает, что тот, кто получает больше выгод от государства, должен уплачивать и более высокие налоги; концепция платежеспособности утверждает, что размер налогов должен зависеть от получаемого дохода.

4. Выберите в приведённом списке верные суждения о налогах и запишите цифры, под которыми они указаны.Цифры укажите в порядке возрастания.

1) Прямые налоги касаются только доходов физических лиц.

2) Косвенные налоги устанавливаются в виде надбавок к цене товара и услуг.

3) Фискальная функция налогов обеспечивает финансирование государственных расходов на содержание государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет достаточных средств.

4) Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

5) Распределительная функция налогов обеспечивает сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов.

Пояснение. Ответ: 234.

1) Прямые налоги касаются только доходов физических лиц. Нет, неверно, юридические лица тоже платят прямые налоги с доходов, например, налог на прибыль организаций.

5) Распределительная функция налогов обеспечивает сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов. Нет, неверно, данная функция называется социально-воспитательная.

5. Борис Михайлович владеет легковым автомобилем и земельным участком и периодически уплачивает соответствующие налоги.

Б) легковой автомобиль

В) заработная плата

Г) земельный участок

Д) Борис Михайлович

3) источник уплаты налога

4) единица налогообложения

Пояснение. Ответ: 42321.

Субъект налогообложения — юридическое или физическое лицо, являющееся плательщиком налога. Существуют определенные механизмы переложения налогового бремени и на других лиц, поэтому специально выделяется такое понятие, как носитель налога. Носитель налога — лицо, которое фактически уплачивает налог. Объекты налогообложения — доход (прибыль), имущество (материальные ресурсы), цена товара или услуги, добавленная стоимость.

В настоящее время общей чертой большинства налоговых систем является материально-денежный, а не личностный характер объектов налогообложения. Использование в качестве объекта налогообложения физического лица (подушный налог) утратило свое значение, практически этот вид налога нигде не используется. Объект налогообложения не всегда совпадает с источником взимания налога. то есть доходом, из которого выплачивается налог.

А) 1 см рабочего объёма двигателя — единица налогообложения.

Б) легковой автомобиль — объект налога.

В) заработная плата — источник уплаты налога.

Г) земельный участок — объект налога.

Д) Борис Михайлович — субъект налога.

6. Установите соответствие между примерами и видами налогов:

Б) налог на прибыль

В) налог на имущество физических лиц

2) косвенные налоги

Пояснение. Ответ: 21112.

Виды налогов (по характеру налогового изъятия): прямой — платят собственники дохода и имущества (подоходный, на имущество, на прибыль), косвенный — платят покупатели (акциз, таможенная пошлина, НДС).

А) налог на добавленную стоимость — косвенные налоги.

Б) налог на прибыль — прямые налоги.

В) налог на имущество физических лиц — прямые налоги.

Г) земельный налог — прямые налоги.

Д) акцизы — косвенные налоги.

7. Установите соответствие между примерами и видами налогов и сборов в РФ

В) транспортный налог

Г) государственная пошлина

А) налог на доходы физических лиц — федеральные.

Б) акцизы — федеральные.

В) транспортный налог — региональные.

Г) государственная пошлина — федеральные.

Д) земельный налог — местные.

8. Установите соответствие между примерами и видами налогов:

Б) имущественный налог

В) транспортный налог

Г) налог на прибыль предприятия

Д) таможенные пошлины

Пояснение. Ответ: 21112.

А) налог на добавленную стоимость — косвенный.

Б) имущественный налог — прямой.

В) транспортный налог — прямой.

Г) налог на прибыль предприятия — прямой.

Д) таможенные пошлины — косвенный.

9. Установите соответствие между объектами налогообложения и видами налогов.

В) имущество организаций

Г) добыча полезных ископаемых

Д) имущество физических лиц

Пояснение. Ответ: 13213.

10. Установите соответствие между примерами и видами налогов:

Б) транспортный налог

В) налог на имущество организаций

Г) налог на добавленную стоимость

Пояснение. Ответ: 11122

11. Установите соответствие между примерами и видами налогов:

Б) транспортный налог

В) налог на добавленную стоимость

Д) налог на добычу полезных ископаемых

2) косвенные налоги

12. Установите соответствие между примерами и видами налогов и сборов

А) налог на имущество организаций

В) транспортный налог

13. Установите соответствие между целями налогообложения и функциями налогов.

А) обеспечение развития научно-технического прогресса

Б) снижение безработицы

В) обеспечение финансирования государственных расходов

Г) сглаживание социального неравенства в обществе

Д) снижение различий в уровне жизни в разных регионах страны

Пояснение. Правильный ответ: 33122

1. Выберите верные суждения о налогообложении и запишите цифры, под которыми они указаны.

1) Пропорциональное налогообложение означает, что ставка налога зависит от величины дохода.

2) При пропорциональном налогообложении с высоких доходов взимается больший процент, чем с низких.

3) При прогрессивной системе по мере возрастания дохода увеличивается ставка налога.

4) При регрессивном налогообложении семья с меньшими доходами платит больший процент от своих доходов, чем семья с высокими доходами.

5) При регрессивном налогообложении могут взиматься одинаковые ставки налога со всех налогоплательщиков.

2. Выберите верные суждения о налогах и налогообложении и запишите цифры, под которыми они указаны.

1) При пропорциональной системе налогообложения ставки увеличиваются при возрастании объекта налога.

2) Налоги — обязательные платежи физических и юридических лиц в пользу государства в порядке и на условиях, определённых законодательством.

3) Налоги устанавливаются законом и обязательны к уплате.

4) Фискальная функция налогов проявляется в наполнении государственного бюджета и финансировании расходов государства.

5) К прямым налогам относят налог на добавленную стоимость.

3. Выберите верные суждения о налогах и запишите цифры, под которыми они указаны.

1) Налоги наполняют государственный бюджет и оплачивают расходы государства.

2) К косвенным налогам относят налог на доходы физических лиц, налог на наследство.

3) Налоги направляются на поддержку малообеспеченных слоёв общества за счёт частичного перераспределения средств.

4) Прямые налоги, в отличие от косвенных, носят обязательный характер.

5) Прямые налоги изымаются непосредственно из дохода налогоплательщика.

4. Выберите в приведённом списке верные суждения о налогах

1) Прямые налоги касаются только доходов физических лиц.

2) Косвенные налоги устанавливаются в виде надбавок к цене товара и услуг.

3) Фискальная функция налогов обеспечивает финансирование государственных расходов на содержание государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет достаточных средств.

4) Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

5) Распределительная функция налогов обеспечивает сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов.

5. Борис Михайлович владеет легковым автомобилем и земельным участком и периодически уплачивает соответствующие налоги.

Б) легковой автомобиль

В) заработная плата

Г) земельный участок

Д) Борис Михайлович

3) источник уплаты налога

4) единица налогообложения

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

6. Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

Б) налог на прибыль

В) налог на имущество физических лиц

2) косвенные налоги

7. Установите соответствие между примерами и видами налогов и сборов в РФ

В) транспортный налог

Г) государственная пошлина

8. Установите соответствие между примерами и видами налогов:

Б) имущественный налог

В) транспортный налог

Г) налог на прибыль предприятия

Д) таможенные пошлины

9. Установите соответствие между объектами налогообложения и видами налогов.

В) имущество организаций

Г) добыча полезных ископаемых

Д) имущество физических лиц

10.Установите соответствие между примерами и видами налогов:

Б) транспортный налог

В) налог на имущество организаций

Г) налог на добавленную стоимость

11. Установите соответствие между примерами и видами налогов:

Б) транспортный налог

В) налог на добавленную стоимость

Д) налог на добычу полезных ископаемых

2) косвенные налоги

12. Установите соответствие между примерами и видами налогов и сборов

В) транспортный налог

13. Установите соответствие между целями налогообложения и функциями налогов.

А) обеспечение развития научно-технического прогресса

Б) снижение безработицы

В) обеспечение финансирования государственных расходов

Г) сглаживание социального неравенства в обществе

Д) снижение различий в уровне жизни в разных регионах страны