Прописка в чечне для ип чем грозит

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Возможно ли привлечь к налоговой ответственности ИП, который сменил место жительства и зарегистрировался в качестве ИП в регионе с пониженной налоговой ставкой УСН?

Рассмотрев вопрос, мы пришли к следующему выводу:

ИП, зарегистрированный по месту жительства и осуществляющий деятельность в другом субъекте РФ, применяя УСН, обязан представлять налоговую отчетность и уплачивать налоги в соответствии с выбранным режимом налогообложения по месту своего жительства. И, поскольку такой порядок установлен законодательством, ИП не может быть привлечен к налоговой ответственности только в связи с тем, что при выборе им места жительства он ориентировался на возможность использования сниженной налоговой ставки.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Я ИП и переезжаю в другой регион

Я индивидуальный предприниматель. Постоянно зарегистрирован по месту жительства и имею небольшой бизнес в одном городе. Бизнес привязан к месту, то есть переместить его нельзя. По семейным обстоятельствам назревает переезд в другой регион. На новом месте мне придется сделать себе постоянную прописку.

В связи с этим у меня такие вопросы. Что делать с регистрацией ИП? Можно ли остаться зарегистрированным не по месту жительства или нужно вставать на учет в ИФНС по месту новой прописки? Какие действия от меня требуются в этой ситуации?

Сергей, когда ИП меняет постоянное место жительства, это не означает, что бизнес, который был на прежнем месте, придется закрывать. С ним все останется как было.

Но ваш переезд в другой регион и смена адреса постоянного места жительства действительно повлечет за собой перерегистрацию в ИФНС и фондах — ПФР и, если есть работники, ФСС. Правда, по большей части этот процесс пройдет без вашего участия. Однако не исключено, что вам все же придется предпринять какие-то действия.

Перерегистрация в новой ИФНС

Когда вы зарегистрируетесь по новому месту жительства, миграционное управление МВД в течение 10 рабочих дней само уведомит об этом вашу новую налоговую инспекцию.

Налоговики, как только получат эти сведения, за 5 рабочих дней должны сделать следующее:

Как только обновятся данные в ЕГРИП, инспекция сама в течение 5 рабочих дней сообщит новые сведения об адресе ИП в ПФР, ФСС и Росстат. Что касается фонда обязательного медстрахования (ФОМС), то налоговики еще с 2017 года ежеквартально сами направляют туда сведения обо всех изменениях.

То есть на этом этапе в отношении налоговой перерегистрации ИП самому ничего делать не нужно.

Когда у человека меняется ИФНС, новое свидетельство о постановке на налоговый учет ему не выдают. ИНН у него тоже остается прежним. На руки выдадут либо направят по почте только уведомления о постановке на учет и о снятии с учета.

Важно. Человека снимают с учета в старой ИФНС только после того, как он зарегистрируется по новому месту жительства. Если ИП выпишется из старой квартиры и по каким-либо причинам не пропишется в новой, то так и будет числиться в своей старой налоговой.

Перерегистрация в ПФР и ФСС

Сейчас ИП может быть зарегистрирован в пенсионном фонде только как плательщик взносов за себя.

Для перерегистрации в ПФР предпринимателю ничего не нужно. Все сделают за него. Новый территориальный орган ПФР автоматом поставит его на учет в течение 3 рабочих дней после того, как получит из ИФНС данные о смене адреса. ИП придет электронное уведомление о регистрации: либо на электронную почту, если она есть в госреестре, либо на портал госуслуг. Если нужно бумажное уведомление, придется пойти в новое отделение ПФР и сделать там запрос об этом.

Важно. Если меняется регион места жительства ИП, то в уведомлении из ПФР будет указан его новый регистрационный номер как плательщика взносов, ведь в этот номер зашиты код субъекта РФ, код района (города) и порядковый номер записи о физлице в территориальном органе ПФР.

ИП указывает регистрационный номер в отчетности, которую сдает в пенсионный фонд на своих работников, если они у него есть. Если уведомление из ПФР вдруг запаздывает, можно узнать номер, запросив бесплатную электронную выписку на сайте ФНС.

На учете в ФСС предприниматели стоят в двух случаях:

Если вы стоите на учете по этим двум основаниям, то у вас есть два регистрационных номера. Но в ФСС, в отличие от ПФР, эти номера при смене места жительства не меняются.

И в том и в другом случае перерегистрация в ФСС по новому месту жительства потребует от ИП самостоятельных действий. В течение 15 рабочих дней со дня изменения данных в паспорте ему надо будет подать — лично, по почте или через госуслуги — в свое прежнее отделение ФСС заявление по одной из следующих форм:

Можно подать и оба заявления. Получив заявление, старое отделение ФСС в течение 5 рабочих дней передаст ваше учетное дело в новое отделение. А оно за 3 рабочих дня со дня получения дела должно зарегистрировать ИП и направить ему уведомление о регистрации.

Надо ли перерегистрировать ККТ, если у ИП она есть

Перерегистрация кассовой техники нужна, только если меняются какие-то данные, указанные в карточке ККТ при первичной регистрации кассы. В их числе, например, есть адрес установки кассового аппарата.

В вашем случае бизнес никуда не переезжает. То есть адрес установки кассы остается прежним. А значит, перерегистрировать ККТ не нужно.

Переоформление лицензии

Если ИП занимается деятельностью, для которой требуется лицензия, то при смене места жительства он должен переоформить текущую лицензию.

Кого еще ИП должен уведомить о новом адресе

Если ИП должен подавать такое уведомление, то об изменении адреса регистрации ему также нужно сообщить в течение 10 рабочих дней с даты внесения записи в ЕГРИП.

И конечно же, предпринимателю обязательно надо сообщить об изменении адреса постоянной регистрации в свой банк и своим контрагентам.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

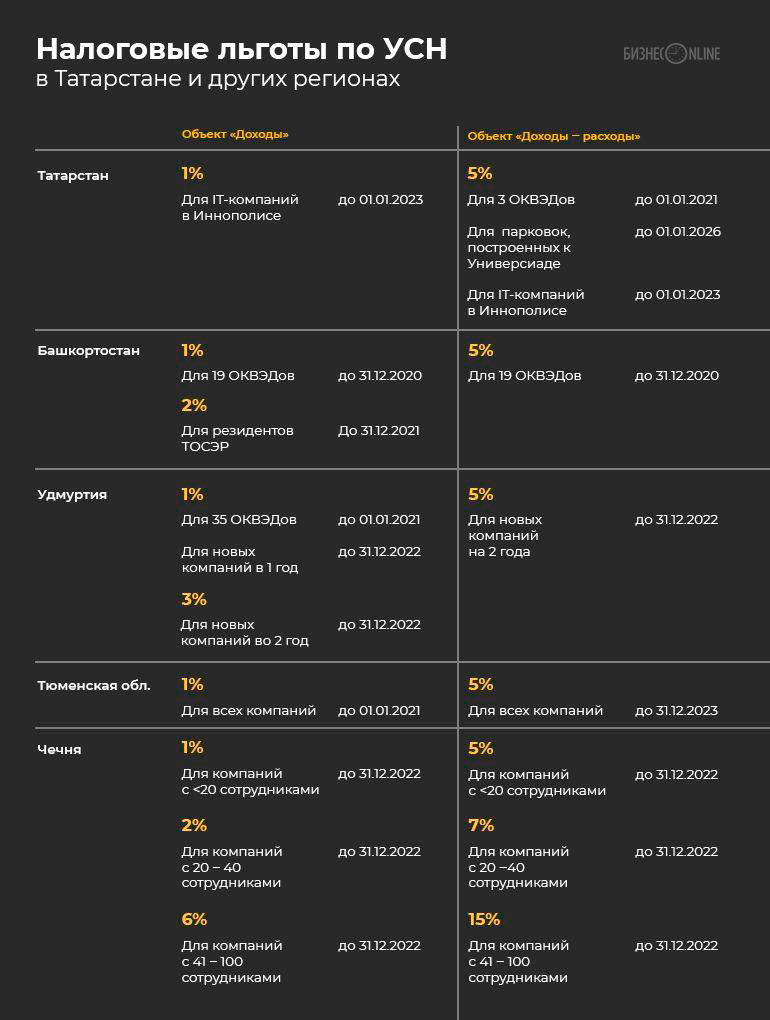

«Разница между 6% и 1% налогов очевидна!»: стоит ли переезжать, бежать «упрощенцам» из Татарстана? Башкортостан, Удмуртия, Чечня, Тюменская область ввели беспрецедентные льготы для МСБ. Но бизнес-мигрантов ждут и подводные камни

Фото: «БИЗНЕС Online»

Фарид Башаров: «Бизнес, как рыба, всегда ищет наиболее выгодные условия — где глубже и где корма больше»

«ВСЕ ЭТО ДЕТСКИЕ БОЛЕЗНИ И ЗАБАВЫ»

Наша команда не раз и успешно решала эти задачи.

Руководитель консалтинговой компании «Верное решение» решение-верное.рф Сергей Маслехин говорит, что его клиенты смотрят на эти «плюшки» от Удмуртии и Башкортостана со скепсисом.

«Все это детские болезни и забавы — переехать в другую „песочницу“, в соседний двор из-за сиюминутной выгоды, а ведь надо еще рассчитать и доказать себе эффект от релокации, а его мало кто считать умеет.

Если продолжать сравнения с „песочницами“, в конечном итоге местный „дворник“ — ФНС — всех поставит на место за перетаскивание песка», — образно поделился своим мнением Маслехин.

Внутренние офшоры, или Как получить максимальную выгоду от налогового режима

По задумке законодателя, альтернативой отмененному ЕНВД должен был стать патент, но ограничения для применения ПСН не позволяют использовать его так же массово. Второй вариант — УСН. Сейчас власти подняли лимиты по выручке и количеству персонала, что даёт бизнесу дополнительные возможности для экономии на налогах. С экспертами taxCoach разберемся, на какие нюансы УСН обратить внимание, чтобы повысить эффект от ее использования.

Ставки УСН зависят от объекта налогообложения. По общему правилу, для объекта «доходы» — 6%, для «доход, уменьшенные на расходы» — 15%. При этом Налоговый кодекс предусматривает право региональных властей снизить ставки до 1% и 5% соответственно.

Предоставление таких полномочий понятно, поскольку налог на доходы по УСН уплачивается исключительно в региональный бюджет. Иными словами, субъекты сами вольны регулировать уровень своих доходов, меняя ставки по налогу.

К слову, по аналогии с УСН, регионы вправе снижать ставки и по налогу на прибыль, но лишь в определённых законом случаях (абз. 4, п. 1, ст. 284 НК РФ). Для УСН же таких ограничений нет.

Сейчас правом понизить ставки по УСН воспользовались 78 регионов. Ставки используются разные, причём даже внутри одного региона отличия кардинальны и зависят от массы факторов.

Например, Республика Татарстан предоставляет льготные ставки по УСН — 1% «доходы» и 5% «доходы-расходы» IT-компаниям? зарегистрированным в городах с численностью населения до 7 тысяч человек. В Чеченской Республике ставка зависит от среднесписочной численности работников налогоплательщика:

Тем не менее, традиционным подходом выступает предоставление льгот для определённых видов деятельности или вообще всем налогоплательщикам региона.

Например, Ленинградская область и Санкт-Петербург с 2009 года держат ставки по УСН для объекта «доходы-расходы» — 5% и 7% соответственно. А вот в Москве пониженная ставка в 10% предоставляется лишь налогоплательщикам, 75% выручки которых приносит определённая деятельность, включая обрабатывающие производства, научные исследования и прочие.

Место нахождения

Налогоплательщик, применяющий УСН, уплачивает налог по правилам того региона, в котором он зарегистрирован, то есть по месту своего нахождения в соответствии с учредительными документами (cм. п. 2, ст. 54 ГК РФ).

То есть компания-упрощенец, зарегистрированная в Хабаровске, не сможет заплатить налог по ставкам Ленинградской области, даже если ведёт свою деятельность на данной территории, поскольку обязана платить налог именно в Хабаровске (cм. п. 6, ст. 346.21 НК РФ) по ставкам своего региона. Это правило распространяется и на ИП, место нахождения которых — их место жительства.

Здесь важно напомнить, что законодательство не содержит ограничений на ведение деятельности в разных субъектах страны. Есть лишь обязанность: при создании стационарных рабочих мест нужно уведомить налоговый орган о создании обособленного подразделения. Такое подразделение не является филиалом или представительством, а значит, не влияет на возможность применять УСН, что подтверждается позициями Минфина (письма Минфина России от 14.10.2015 № 03-11-06/2/58685; от 12 мая 2014 г. № 03-11-06/2/22075, от 24 июля 2013 г. № 03-11-06/2/29196).

Рабочее место считается стационарным, если оно создается на срок более одного месяца.

В итоге, налогоплательщики на вполне законных основаниях имеют возможность зарегистрироваться в регионе с льготными ставками налогообложения и вести свою деятельность за его пределами. Строго говоря, одна из причин предоставление региональных льгот — привлечение новых резидентов для пополнения бюджета региона.

Ограничения и злоупотребления

После примерки описанных возможностей на свой бизнес может возникнуть непреодолимое желание создать компанию в «льготной юрисдикции» ради экономии налогов. И здесь важно предостеречь от злоупотреблений. Например:

1) использование номинальных юридических адресов. Напомним, налоговики тщательно проверяют адрес компании не только при создании и переезде, но также и в ходе их жизнедеятельности. В этом случае велики риски получить запись о недостоверности сведений в ЕГРЮЛ, что чревато неприятными последствиями, вплоть до принудительной ликвидации компании;

2) создание некой «головной» организации в льготном регионе должно быть обосновано. Здесь уместно провести аналогию с требованиями подтверждения экономического присутствия (economic substance), которые сейчас предъявляют многие государства к регистрируемым в них компаниях. Сводятся они к подтверждению наличия у компании офиса, необходимого персонала и прочих атрибутов ведения деятельности. Таким образом, в основу корректировки юридической структуры бизнеса должна быть заложена его фактура.

Например, оправданной регистрация компании на льготной территории будет в случае, если:

Данная возможность прекрасно подойдет организациям, которые имеют магазины, производственные цеха или иные подобные обособленные подразделения, не являющиеся филиалами, в нескольких регионах.

Для индивидуальных предпринимателей

Кажется, что ситуация с ИП проще, ведь ему для смены региона нужно поменять адрес по «прописке». Однако практика показывает, что и в этом случае необходимо реальное наполнение.

Рассмотрим пример (дело № А83-6320/2018). В отношении предпринимателя, зарегистрированного в Республике Крым, была проведена налоговая проверка. По результатам которой ИФНС пришла к выводу о неправомерном применении льготной ставки по УСН. Вывод был основан, в том числе на следующих собранных доказательствах:

Помимо фактических обстоятельств, имелось признание регистрации предпринимателя фиктивной со стороны отдела управления МВД по вопросам миграции.

Этих доказательств было достаточно для суда, чтобы признать действия ИП направленными на получение налоговой выгоды в результате необоснованного применения пониженной ставки по УСН.

Интересно, что несмотря на «фиктивную прописку», налог доначислила и взыскала именно Крымская инспекция, а не налоговая по реальному месту жительства предпринимателя.

Специфические зоны

Помимо региональных льгот по УСН, в разных субъектах РФ существуют специальные образования, предоставляющие бизнесу различные преференции. Речь об особых экономических зонах и территориях опережающего развития. Их резиденты получают существенные льготы в виде снижения ставки налога на прибыль, уплаты пониженных страховых взносов, «нулевой» ставки по налогу на имущество и земельному налогу.

Перечень льгот в отношении конкретных зон (территорий) различается и как правило они носят временный характер. То есть налоговая нагрузка увеличивается со временем. Кроме того, сами ОЭЗ создаются на определённый срок. Тем не менее, особенные налоговые условия весьма заманчивы.

Для получения статуса резидента, и как следствие — льгот, необходимо выполнить ряд конкретных условий. В усреднённом виде они сводятся к внесению инвестиций (как правило, не ниже минимального размера) и созданию рабочих мест на территории. При этом речь идёт не о покупке статуса резидента, инвестиционные проекты проходят этап отбора и согласования.

Кроме того, подразумевается, что резидент действительно будет вести свою деятельность в границах ОЭЗ (территории), соответственно, создание рабочих мест не может иметь формальный характер.

Все эти ограничительные условия делают возможность использовать ОЭЗ и ТОР продуктом не для «массового потребления», что, однако, не исключает возможности использовать их для построения юридической структуры бизнеса.

Как видите налоговая оптимизация может быть вполне законной. Использование региональных льгот и специальных условий для ОЭЗ и ТОР позволяет легально уменьшить налоговую нагрузку на бизнес. Однако даже в ситуации, когда государство само предоставляет возможности для экономии, нельзя злоупотреблять, ставя налоговую выгоду во главу угла.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Что делать ИП при переезде в другой регион

В 2021 году из-за отмены ЕНВД и переходу многих предпринимателей на ПСН переезд в регион с более мягким налоговым климатом будет актуален для многих. Рассказываем что при этом нужно сделать самому ИП, что сделают автоматически без его участия, и с какими трудностями можно столкнуться.

Смена налоговой инспекции

Предприниматели всегда числятся в налоговой инспекции по месту прописки. Если ИП переезжает в другой регион, у него меняется и налоговая инспекция. Но ему ничего не нужно делать, чтобы сняться с учёта в старой ИФНС и встать на учёт в новую. Госорганы всё сделают за него сами.

Миграционная служба сообщит в налоговую инспекцию о том, что у вас поменялся адрес, и вас автоматически зарегистрируют в новой ИФНС. Там вы будете числиться с даты регистрации по новому месту жительства.

Из старой и новой налоговой вам пришлют уведомление о снятии с учёта и о постановке на учёт. ИНН у вас останется тот же.

Смена отделений ПФР, ФОМС, ФСС и органа статистики

В ПФР, ФОМС и органах статистики вас перерегистрируют без вашего участия вне зависимости от того, есть ли у вас наёмные сотрудники.

Обратите внимание! В ПФР у вас сменится регистрационный номер, он будет указан в уведомлении, которое вам придёт из ПФР. Также его можно будет посмотреть в выписке из ЕГРИП. Если у вас есть наёмные сотрудники, этот номер вы будете указывать в отчётности за сотрудников.

А вот в ФСС перерегистрироваться придётся самостоятельно, но только если есть наёмные сотрудники или вы заключали договор добровольного страхования с ФСС.

Для этого в течение 15 дней после смены прописки отправьте в старую ФСС заявление (лично, по почте или через Госуслуги):

Из новой ФСС вам пришлют уведомление о регистрации. Регистрационный номер при этом у вас останется прежним, в отличие от номера в ПФР.

Как платить налоги и сдавать отчёты

Тут значение имеет, на какой системе налогообложения вы находитесь.

ОСНО, УСН и ЕСХН

Если вы применяете ОСНО, УСН или ЕСХН, все налоги и взносы вы раньше платили в старую инспекцию, а теперь будете платить в новую. Сдавать отчёты тоже нужно будет в новую инспекцию и фонды.

Внимание! В новом регионе может действовать другая ставка налога. Например, в вашем регионе на УСН «Доходы минус расходы» была стандартная ставка 15%, а там, куда вы переехали, она снижена до 10%. Вы будете платить по новой ставке даже если ваш бизнес остался на прежнем месте в регионе по старому месту жительства.

Причём эта новая ставка будет распространяться на весь календарный год, в котором вы переехали. Даже если вы переехали в декабре, за весь год нужно будет посчитать налог по новой ставке.

Минфин России поясняет, что по отношению ко всему году нужно применять ту ставку, которая действовала на последний день налогового периода (письмо от 9 марта 2016 года № 03-11-11/13037). Если ставка налога на старом месте была выше, и вы платили авансовые платежи, то по итогам года нужно пересчитать по новой ставке, и может быть у вас даже возникнет переплата.

Если ставка была ниже, наоборот, придётся пересчитать налог в большую сторону.

Узнайте заранее о действующих ставках в новом регионе, чтобы не оказалось сюрпризом, что по итогам года нужно доплатить приличную сумму. В таких случаях может оказаться не целесообразно менять прописку.

ПСН

При применении ПСН предприниматель регистрируется в налоговой по месту ведения деятельности и налоги платит туда. В этом случае, если ваш бизнес не переезжает, а остается на прежнем месте, вы будете продолжать платить налог в ту ИФНС, куда вставали на учёт по ПСН. Но в налоговой и фондах по месту прописки вас всё равно зарегистрируют.

Туда же, в ИФНС по месту ведения деятельности, вы будете платить и НДФЛ за сотрудников, если они у вас есть, и сдавать отчёты 2-НДФЛ и 6-НДФЛ (п. 7 ст. 226 НК РФ).

А вот страховые взносы за себя и сотрудников нужно будет перечислять уже в новую налоговую по месту прописки.

Пример. У Василия магазин на патенте в Уфе. Он купил дом в Казани и прописался там, но магазин в Уфе остался. Плату за патент и НДФЛ с зарплаты продавцов Василий будет перечислять в Уфимскую налоговую, туда же сдавать отчеты 2-НДФЛ и 6-НДФЛ. А страховые взносы за себя и за сотрудников — в Казанскую ИФНС по месту прописки. Туда же надо сдавать отчёты по страховым взносам.

А вот если и бизнес Василия на патенте переедет в другой регион, придётся в новой ИФНС покупать другой патент. Но сначала нужно узнать, действует ли там патентная система для этого вида деятельности.

Отчёты 6-НДФЛ и 2-НДФЛ для ИП с наёмными работниками

Когда после переезда и смены налоговой, в которую вы платите НДФЛ за сотрудников, придёт время сдавать первый 6-НДФЛ или 2-НДФЛ, придётся в новую налоговую сдать по два экземпляра этих отчётов (письмо ФНС от 27.12.2016 № БС-4-11/25114@).

В первом экземпляре отразите только доходы по старому месту учёта и со старым ОКТМО, а во втором – период, приходящийся на новую ИФНС и с новым ОКТМО.