Журнал Бробанк

Извините, результатов не найдено. Попробуйте найти нужную запись с помощью поиска.

Рубрики журнала

Мы используем файлы cookie, чтобы предоставить пользователям больше возможностей при посещении сайта Бробанк.ру. Условия использования смотрите здесь.

Сервис не занимается деятельностью по предоставлению банковских услуг и выдаче займов. Содержание сайта не является рекомендацией или офертой, вся информация носит ознакомительный характер. При использовании материалов гиперссылка на Brobank.ru обязательна.

ИП Ярошевский Д.И. ИНН: 423082922740. ОГРНИП: 318420500081301. Свидетельство на товарный знак № 779639 от 15.10.2020.

Политика конфиденциальности, Пользовательское соглашение

Наша главная цель — помочь вам

Мы стремимся помочь нашим пользователям принимать правильные и финансово-грамотные решения. Наши редакторы, эксперты и авторы придерживаются строгой редакционной политики для создания честного и точного материала. Советы, рекомендации и инструменты, созданные нашими сотрудниками, являются объективным, основанными на фактах и не подвержены влиянию наших рекламодателей.

Как мы зарабатываем деньги

Бробанк является самостоятельным и независимым от банков сервисом подбора и сравнения финансовых услуг. Чтобы создавать для вас полезные материалы и инструменты, мы вынуждены размещать на сайте предложения от наших партнеров-рекламодателей, за которые можем получать компенсацию если вы нажмете на эти партнерские ссылки. Именно так мы зарабатываем деньги. Денежная компенсация может повлиять на рассматриваемые продукты, категории и рейтинги, которые мы составляем для вас. Это не влияет на те советы и рекомендации, которые мы вам даем в наших материалах. Наши сотрудники не общаются с рекламодателями и не получают от них деньги за продвижение партнерских продуктов.

Что такое автопролонгация вклада в банке? Это продление договора, которое происходит без участия вкладчика, если он не забрал деньги. То есть автоматически после окончания срока действия вклад открывается еще на один период.

Автопролонгация вклада – что это значит для вкладчика?

Автопролонгация– автоматическое продление договора вклада.

Основные параметры вклада (возможность пополнения, капитализация процентов на счете) при автопролонгации остаются неизменными. А вот процентная ставка может на новый период уменьшиться или увеличиться. Банк должен сообщить клиенту об измененном размере процентной ставки.

Можно указать в договоре пункт, по которому в случае изменения процентной ставки вклад не может быть продлен автоматически. Тогда нужно будет прийти в банк с паспортом и заключить новое соглашение.

Эта операция выгодна тогда, когда в банках начался период снижения доходности по вкладам. Если процентные ставки растут, то лучше не соглашаться на услугу автоматического продления договора. Во втором случае выгоднее будет постоянно следить за новыми вкладами, и вовремя переоформлять депозит на более выгодный.

![]()

Главное удобство операции – не нужно лишний раз ходить в банк для осуществления стандартной процедуры продления договора.

Альтернативой автопролонгации по удобству может стать интернет-вклад. Можно не пользоваться услугой пролонгации вообще, потому что продление договора онлайн – дело нескольких минут. Для оформления депозита через интернет нужно иметь доступ к интернет-банкингу. То есть нужно, чтобы в банке была оформлена депозитная карта, к которой привязывается сервис.

Если клиент решил забрать деньги в конце очередного периода, то необходимо заранее позвонить в отделение банка, куда вкладчик собирается прийти. Банковский работник забронирует сумму, которую нужно вернуть. Если не позвонить, в отделении может не оказаться нужной суммы.

Как оформить услугу автопролонгации вклада?

В описании вклада банк сразу заявляет, доступна ли процедура пролонгации или автопролонгации.

Автопролонгация может действовать неограниченное количество раз – пока вкладчик не заберет сбережения. Или же в договоре оговаривается количество пролонгаций.

![]()

Если банк заявил, что в депозите доступна автопролонгация, то можно от нее отказаться, если она не нужна. А вот в обратном случае – вклад не подразумевает услугу – договориться об автопролонгации не получится.

Если действует автопролонгация вклада, не стоит забывать проверять актуальность депозита. Может оказаться так, что банк решил не продлевать депозитное предложение, а открыл другой вклад. В этом случае в активном периоде действия условия сохраняться, а вот по окончанию вклад переведут в статус вклада до востребования.

Такие вклады характеризуются крайне низкими процентными ставками – около 0,1%. Банк, конечно, сообщит смс-уведомлением или электронным письмом о закрытии действующего вклада, но такие сообщения могут остаться незамеченными.

Выгодна ли пролонгация?

Для клиентов пролонгация хороша тем, что избавляет от лишних хлопот. Когда срок вклада истек, не нужно заключать новый договор – достаточно продлить старый. А с автопролонгацией даже действий совершать не нужно: банк сам пролонгирует депозит, без визита вкладчика в офис или манипуляций в интернет-банке.

![]()

Но есть нюансы, из-за которых продление депозита может принести неудобства и даже убытки:

О факте автопролонгации и изменения тарифа клиенту обязаны сообщить заранее. Но обычно банк ограничивается уведомлением в личный кабинет, sms или письмом на электронный ящик – их легко не заметить. Поэтому лучшим советом будет периодически обращаться в свой банк или на его сайт, чтобы следить за состоянием депозита и тарифов. Тогда автопролонгация однозначно станет выгодной к подключению опцией.

![]()

Достоинства и недостатки

Пролонгация дает следующие преимущества:

Но всегда есть и недостатки. Следует быть внимательным, потому что:

Пролонгация или продление вклада – удобный инструмент управления своими накоплениями. Только пользоваться им надо, как и любым другим инструментом, с умом.

Не ждите, что банк вам напомнит об окончании срока действия договора, подберет за вас более выгодные предложения или сообщит об изменениях условий и тарифов. Этого может не случиться никогда.

Что такое пролонгация вклада в Сбербанке?

Подробнее о пролонгации вкладов в Сбербанке

С этим понятием сталкивался каждый, кто имел депозитный счет в Сбербанке или другом финансовом учреждении. Речь идет о продлении срока вклада по истечении ранее установленного временного периода. Как правило, продление делается на такой же срок, что был обозначен при открытии счета. Пролонгировать договор можно, обратившись в офис банка или связавшись с менеджером по телефону, или банк по умолчанию продлит срок его действия еще на один период.

Виды пролонгаций

Услуга предоставляется банком в двух режимах – автоматическом и ручном.

В первом случае банк самостоятельно продлевает вклад еще на один срок без участия вкладчика. Притом в дальнейшем суммой вклада считается основной депозит плюс начисленные по процентам деньги. Так происходит, если клиент не изъявил желания закрыть вклад или забрать проценты. Это удобно для вкладчика и для банка, потому что не тратится время на переоформление договора.

Второй вариант потребует присутствия вкладчика. В офисе банка он должен лично заявить о своем решении продлить договор, забрать набежавшие проценты или согласиться с их капитализацией, то есть, суммированием их с основным вкладом. Это выгодно клиенту, так как начисление процентов далее будет осуществляться на всю сумму с учетом прибыли.

Тем клиентам, которые пользуются банковской картой и Мобильным банком, можно обойтись и без визита в офис. На личной странице сервиса «Сбербанк Онлайн» можно осуществить все нужные операции по своему депозиту.

Также о желании продлить срок вклада можно сообщить по телефону, созвонившись с менеджером банка.

Какие проценты будут потеряны?

Проценты по вкладу теряются в случае досрочного закрытия депозита. В этом случае вкладчик получает только основную сумму. Если в день окончания срока вкладчик отказывается продлевать договор, то он получит всю сумму с процентами, но уже через день он такую возможность потеряет.

Можно потерять в выгоде и после автоматического продления договора. Дело в том, что Сбербанк часто (примерно раз в квартал) обновляет условия по своим продуктам, и процент по депозиту после пролонгации может оказаться ниже. И клиент не всегда об этом извещается.

Также банк может без предупреждения пролонгировать вклад, даже если на тот момент продукт уже не числится среди его предложений. Тогда он просто продлит вклад «до востребования» под минимальный процент.

Тарифы и стоимость

Тарифы процентных ставок зависят от суммы вклада. Поэтому в условиях к каждому продукту указываются значения «от» и «до». Кроме того, клиент может выбрать вид депозита:

Выбрав вид депозита с оптимальным тарифом и условиями, выгодными для клиента, можно обезопасить себя от неожиданных изменений ставки после пролонгации вклада или при досрочном снятии части денег.

Возможен ли отказ в пролонгации?

Не все виды вкладов сопровождаются этой услугой. Некоторые продукты предполагают договоры только на один срок, после которого нужно закрывать счет и открывать новый. Информацию об этом следует уточнять при открытии депозита.

Также вклад может быть продлен ограниченное количество раз, после чего придется открывать новый счет и заключать новый договор.

Банк может отказать в пролонгации вклада, если при заключении договора клиент указал, что ему не нужна эта услуга. В день истечения срока он может перезаключить договор, не забирая денег. Но уже на второй день вклад будет заморожен до момента востребования клиентом.

Отказ в пролонгации может быть в том случае, когда в банк обращается не сам вкладчик, а его представитель, но без заверенной нотариусом доверенности.

Если говорить об отказе от услуги по инициативе самого вкладчика, это должно быть сделано в день заключения договора. Банк указывает, что услуга эта не обязательная. Но банковский служащий может не акцентировать на этом внимание клиента. И потому перед оформлением договора следует внимательно изучить все условия: процентную ставку, срок, пункт согласия с пролонгацией. От лишних услуг следует отказаться сразу в документе.

Как оформляется пролонгация вклада в Сбербанке?

Если клиент при заключении договора согласился получать эту услугу, то пролонгация происходит автоматически. В ином случае можно без проблем продлить вклад в офисе Сбербанка, написав заявление и предъявив нужные документы. Когда речь идет о вновь открываемом или первичном депозите, вкладчику следует обязательно узнать об основных условиях пользования услугой.

Что нужно знать?

Прежде чем подписать договор, нужно перестраховаться на случай непредвиденных недоразумений и поинтересоваться:

Что потребуется?

Для оформления продления срока депозита в ручном режиме нужно заполнить заявление, в котором указывается:

При этом нужно предъявить оригиналы паспорта и самого договора.

Порядок действий

Перед визитом в банк желательно внимательно изучить свой договор (его все равно нужно брать с собой) и в той части, что касается условий пролонгации вклада. Если не указана услуга автоматического продления депозита, или не устраивают условия, и их лучше поменять – нужно идти в банк. У менеджера нужно выяснить все условия договора, узнать все тонкости капитализации вклада, возможность и условия автоматического продления, более выгодные варианты. Если в заявлении клиент выбирает видом пролонгации автоматический, ему осатется подписать договор и не забыть забрать свой экземпляр договора с новыми условиями.

Пролонгация в Сбербанк Онлайн

Продление срока вклада онлайн возможно для любого депозитного продукта. Правда, это лишь теоретически, потому что пролонгация в личном кабинете «Сбербанк Онлайн» происходит автоматически, если такое предусмотрено договором. Другое дело, что здесь удобно отслеживать все изменения в процентных ставках по этому виду продуктов, начисленной прибыли, сроках и другие нюансы.

Если по договору автоматическая пролонгация не предусмотрена, в режиме онлайн можно закрыть вклад и открыть новый. Для этого достаточно зайти в раздел «Вклады», выбрать выгодный процент, ввести сумму депозита и указать счет, с которого будут зачисляться деньги.

Особенности автоматической пролонгации вкладов

Если вкладчик не успел или не пожелал забрать свои деньги после окончания срока договора, или клиент сам изначально установил порядок автоматического продления, банк имеет право пролонгировать его действие на второй срок. Это удобно, поскольку избавляет клиента от необходимости идти в отделение банка и заключать новый договор. Выгодно и банку:

Не все бывает однозначно для клиента. Если к моменту окончания срока вклада банк исключил этот продукт из своих предложений, он может пролонгировать вклад под самый минимальный процент без ведома владельца счета. Или может в одностороннем порядке изменить условия договора. Так что лучше всего контролировать статус своих сбережений лично.

Плюсы и минусы пролонгации вкладов в Сбербанке

Несмотря на кажущуюся простоту процедуры, клиента могут подстерегать неприятные сюрпризы. Особенно при автоматической пролонгации депозита. Так, за время действия договора процентная ставка по данному типу вклада может измениться в сторону уменьшения. Банк обязан предупредить об этом клиента, и он в принципе делает это в виде СМС-рассылок. Но человек может не обратить внимания на сообщения или не разобраться, о чем речь. На время действия договора банк по закону не имеет права менять условия размещения вклада. Но с момента автоматического продления договора прибыль на вклад будет рассчитываться уже по новой ставке. Поэтому клиенту все-таки предпочтительнее лично проследить за этим процессом. В личном кабинете всегда можно увидеть изменения условий по тому или иному типу вкладов.

Бывает и так, что в период действия договора данный вид депозита стал неактуален, и его исключили из перечня действующих продуктов. Тогда процентная ставка по вкладу может скатиться с 6-7 процентов до 0,1%. При этом банк не нарушает закон, что подтверждается статьей 842 ГК РФ. И чем больше будет пролонгироваться вклад, тем больше убытков понесет владелец счета. В таком случае лучшее решение – закрыть депозит и открыть его заново на новых условиях.

В Сбербанке часто практикуется изменение процентной ставки по вкладам, как меньшую, так и большую сторону. Отслеживая эти тенденции, клиент может счесть выгодным закрыть один депозит без пролонгации и открыть новый по более хорошей процентной ставке.

Пролонгация вклада

Клиент размещает деньги на банковском счете при определенных условиях. В договоре указан срок, в течение которого средства находятся у банка. Если клиент хочет продолжать получать выгодный процент по депозиту, он продлевает срок действия договора. Пролонгация вклада помогает извлечь прибыль из финансов, размещенных на счетах. Пролонгация вклада – это продление периода действия договора банком, если клиент не снял деньги со счета до окончания срока хранения. Обычно договор можно продлить на такой же период, как был при первоначальном заключении, но актуальная процентная ставка может стать выше или ниже.

Автоматическая пролонгация

Продлить соглашение с банком можно как автоматическим способом, так и неавтоматическим (ручным). В первом случае договор продлевается банком на срок, оговоренный при заключении соглашения. На следующий день после того, как завершился период хранения депозита происходит автоматическое продление.

Во втором случае, клиент посещает банк в тот день, когда истекает срок действия договора, и пишет заявление. Если этого не сделать, счет будет закрыт, а начисление процентов будет производиться по минимальной ставке (0.01%). Чаще всего банки пользуются автоматической пролонгацией вкладов.

Не для всех предложений доступна подобная услуга. Некоторые из банковских продуктов действуют в течение одного периода, затем счет закрывают и заключается новый договор. В день, когда происходит заключение договора, клиент может отказаться от услуги продления. В таком случае банк не будет продлевать сроки действия договора.

Банк может продлевать соглашение с клиентом автоматически, что очень удобно. За счет того, что отпадает необходимость посещать отделение банка, снижаются временные затраты. Автоматическое продление договора избавляет клиента от ожидания в очереди, которое порой бывает достаточно долгим. Кроме того, можно использовать депозит с максимальной выгодой. Если клиент по ряду причин не смог прийти в банк, когда наступила дата закрытия вклада, и продлить договор, то процент за размещенные средства начисляется с минимальной ставкой. Деньги просто лежат на счете и не приносят никакой прибыли. Используя автоматическую пролонгацию, банк сможет продлить срок соглашения без вашего присутствия, и начисление процентов продолжится по актуальной ставке. Это позволит вам не потерять доход, ведь при размещении крупных сумм даже несколько дней, в течение которых не начисляются проценты, приведут к ощутимым убыткам.

Условия продления вклада

Клиент сможет грамотно распорядиться своими финансами, и будет спокоен за них, если своевременно узнает, на каких условиях можно продлить время хранения депозита:

В договоре должны быть четко прописаны условия, на которых осуществляется пролонгация, а также указано, сколько раз клиент будет продлевать период соглашения с банком.

Плюсы и минусы

Вклады, которыми можно пользоваться, продлевая срок действия, удобны в использовании. Неоспоримым преимуществом является возможность дольше получать выгодные проценты, предусмотренные предложением. Для того чтобы продлить договор не потребуется собирать заново пакет необходимых документов. Автоматически проводимый процесс позволяет клиенту сохранить доход, не затрачивая при этом время и силы на поход в банк.

Но при всех явных плюсах продления договора, имеются и недостатки.

Если вы не успели снять проценты, начисленные за период пользования депозитом, вовремя – они добавляются к общей сумме. Если договор не предусматривает возможность досрочного снятия части средств, вы сможете воспользоваться своей прибылью только после завершения очередного срока продления. Если вы досрочно расторгли договор, банк посчитает ваши проценты по минимальной ставке, и вы потеряете свой доход.

Банк не гарантирует вам, что договор будет продлен с первоначальной ставкой. В таком случае клиент может узнать условия, которые будут предлагаться по его продукту, и принять решение. В случае, если предложение стало невыгодным, можно закрыть счет и внести средства под другую программу.

В случае, если условия, на которых вы заключали договор, больше невозможны, а само предложение перестало существовать, банк переводит средства на счет со ставкой 0.01%.

Преимуществ у пролонгированных вкладов намного больше, чем недостатков. Перед размещением депозита в банке, внимательно ознакомьтесь с условиями, на которых будет продлеваться соглашение, и проясните возникшие вопросы у специалиста. Размещая средства в банке, изучите все пункты договора, чтобы избежать неприятностей в будущем. Осуществляя своевременный контроль, вы сможете сохранить и приумножить свои деньги.

Что такое пролонгация вклада и как обойти ее подводные камни?

В банковской терминологии встречается немало слов, которые рядовые пользователи, не имеющие экономического образования, часто просто не понимают. Например, что такое пролонгация вклада, капитализация, грейс-период? Вы знаете? Если да, то вы отлично подкованы в финансовой тематике. А целью моих статей как раз является повышение финансовой грамотности большинства населения нашей страны, в том числе путем расшифровки непонятных слов.

В основном это иностранные термины, которые в русском языке имеют аналоги, но не используются. И я даже знаю ответ почему. Во-первых, это фанатичное подражание той свободной рыночной экономике, в которую мы рухнули с головой в 90-е годы прошлого века. А, во-вторых, запутывание граждан, которые зачастую мало интересуются, что написано у них в договоре. Банк на этом зарабатывает неплохие деньги.

Одним из таких слов была капитализация. С ней мы уже разобрались в предыдущих статьях. А сегодня самое время узнать, что значит пролонгация. Не оставим банку шанс на нас заработать.

Понятие и виды

Пролонгация – это слово, которое переводится (с английского prolongation) как продление, возобновление. В банковской практике используется при заключении договора вклада и означает продление на новый срок его действия после окончания.

Например, вы открыли депозит в банке на 1 год. Через год он пролонгируется, т. е. продлевается еще на 1 год, если в договоре есть пункт об этой возможности.

Казалось бы, все понятно и никаких подводных камней для клиента здесь нет. Но это не совсем так. Знания одного определения недостаточно, чтобы понять все плюсы и минусы этой процедуры. Именно на них я и хочу обратить внимание в статье, чтобы у вас не осталось белых пятен и вы научились грамотно пользоваться пролонгацией себе на пользу, а не на пользу банку.

Для начала разберем, какие виды этой процедуры существуют. Их всего два:

Практикует, например, Сбербанк. Означает, что вам нет необходимости после окончания указанного срока действия договора приходить в банк и перезаключать его заново. Банк делает это автоматически. Как раз при этом условии и возникает ряд ошибок, которые совершают клиенты. Об этом чуть ниже.

Это вариант, при котором после окончания срока депозита, вы должны либо забрать свои деньги, либо заключить новое соглашение с этим или другим банком.

Иногда автопролонгация предусматривает еще и ограничение по количеству ее проведений. Но в этом случае это условие будет обязательно оговорено.

Имейте в виду, что пролонгация – это не обязательная процедура. Вы можете на нее согласиться и оставить в банке деньги. А можете закрыть счет и воспользоваться деньгами с начисленными процентами по своему усмотрению. Важно только знать условия пролонгации и обратить внимание на ряд ключевых моментов при заключении договора вклада. Об этом речь пойдет дальше.

На что обратить внимание при заключении договора вклада?

Вы изучили предложения по депозитам, выбрали банк и пришли заключать договор. На что еще надо обратить внимание, кроме процентной ставки?

Во-первых, на то, предусмотрена ли автоматическая пролонгация в принципе. А во-вторых, если да, то на каких условиях. Обо всем по порядку.

В случае отсутствия возможности продлить действие соглашения вы должны после его окончания прийти в банк и забрать накопления вместе с начисленными процентами. Как ими распорядиться дальше – ваше дело. Вы можете потратить их на что-то или подобрать вариант нового вложения.

Обратите внимание, что после окончания действия соглашения, который не предусматривает автопролонгации, все деньги с процентами переводятся на счет владельца на условиях вклада “до востребования”. А это, как правило, 0,01 % годовых. Если вы не заберете деньги, то с такой доходностью они начнут обесцениваться стремительными темпами.

Если автопролонгация предусмотрена, то изучите условия ее проведения:

“Подводные камни” пролонгации или что надо знать?

Давайте посмотрим, что следует предпринять, если автопролонгации не предусмотрено. И пропишем алгоритм действий, чтобы автоматическая пролонгация прошла без потерь денег и нервов.

Соглашение без автоматического продления срока:

Помните, что ни один банк не может отказать вам в снятии ваших личных сбережений: до, во время или после окончания срока действия договора. Во всех случаях последствия могут быть разными, поэтому вы должны отдавать себе отчет, что потеряете, если нарушите условия соглашения.

Достоинства и недостатки

У любой банковской процедуры есть минусы и плюсы. Депозиты – хороший способ управления собственными деньгами. Они защищены от воров, не обесцениваются инфляцией, а при выгодном вложении способны приносить небольшой доход. Главное, для многих – это то, что вклад не требует особых усилий со стороны вкладчика. Обо всем позаботится банк. Вот здесь и кроются лазейки для него, чтобы заработать на вас лишнюю копеечку.

А наша с вами цель сделать так, чтобы этого не произошло. Что для этого нужно? Хорошо разбираться в терминах, внимательно изучать банковские документы, которые дают вам на подпись.

Какие преимущества дает пролонгация:

Без минусов в банковском секторе никуда. Поэтому, будьте внимательны:

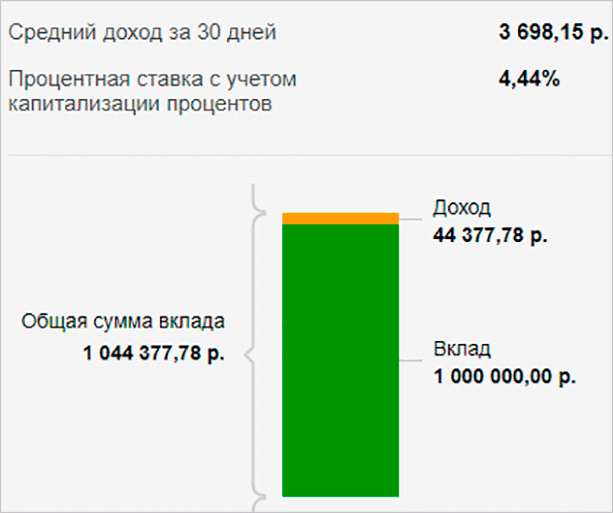

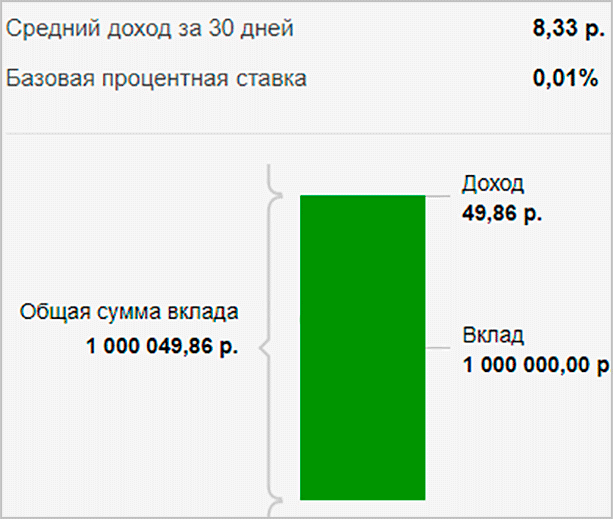

Поясню на примере. Допустим, что после окончания срока действия договора (1 год под 4,44 % годовых) у вас на счете в Сбербанк – 1 000 000 руб. (первоначальная сумма + проценты). Дата автопролонгации 6 августа. Рассмотрим несколько вариантов развития дальнейших событий.

1 вариант. Договор закончился, но вы решили воспользоваться автопролонгацией и оставили всю сумму на счете. Если вы не нарушили условия, то еще через год у вас уже 1 044 377,78 руб.

2 вариант. Во второй год вам понадобились срочно деньги и вы решили закрыть вклад. Произошло это 4 февраля (срок ранее, чем 6 месяцев со дня пролонгации). На руки вы получите только 1 000 049,86 руб. Капитализация процентов аннулируется и ставка составляет 0,01 %.

3 вариант. Вы тоже снимаете деньги раньше срока, но делаете это не 4 февраля, а 7 февраля или позже. В этом случае на руках у вас 1 014 698,63 руб. (2,9 % годовых). Капитализации тоже нет, но ставка выше. Почему? Сбербанк оставляет 2/3 процентной ставки, если договор аннулируется не ранее 6 месяцев со дня заключения.

Для наглядности сведем полученные суммы в одну таблицу.

| Показатели | 1 вариант | 2 вариант | 3 вариант |

| Без досрочного снятия | Досрочное снятие ранее, чем через 6 месяцев после автопролонгации | Досрочное снятие позднее, чем через 6 месяцев после автопролонгации | |

| Первоначальная сумма, руб. | 1 000 000 | 1 000 000 | 1 000 000 |

| Общая сумма, руб. | 1 044 377,78 | 1 000 049,86 | 1 014 698,63 |

| Доход, руб. | 44 377,78 | 49,86 | 14 698,63 |

| Ставка, % | 4,44 | 0,01 | 2,9 |

Я думаю, что потери дохода при досрочном расторжении договора, в том числе и пролонгированного, очевидны.

Заключение

Пролонгация или продление вклада – удобный инструмент управления своими накоплениями. Только пользоваться им надо, как и любым другим инструментом, с умом.Не ждите, что банк вам напомнит об окончании срока действия договора, подберет за вас более выгодные предложения или сообщит об изменениях условий и тарифов. Этого может не случиться никогда. Это ваши деньги, так позаботьтесь о них с максимальной выгодой для вас, а не для банка