Бонус акциями

Кадровики отмечают новую тенденцию в сфере стимулирования сотрудников. Все чаще премии заменяются вознаграждением опционом или акциями. Распространение этот метод получил в кризис, когда компании не могли себе позволить выплачивать надбавки деньгами. Денис Скрябин, юрист московской коллегии адвокатов «Князев и партнеры», рассказал, какие выгоды получает от такого бонуса компания и сотрудник.

В современной российской практике управления персоналом с каждым годом набирают популярность программы долгосрочного стимулирования работников. Российские компании, перенимая зарубежный опыт, успешно используют вознаграждение акциями компании и опционы. Каждый из методов поощрения имеет свои преимущества и юридические и налоговые особенности и последствия.

Личная заинтересованность

В России поощрение акциями пока не нашло большого распространения, чаще компании используют систему опционов. Они в равной степени выгодны работодателю и сотруднику. Компания заинтересована в таком способе стимулирования по нескольким причинам. Во-первых, ей не требуется платить надбавки «живыми» деньгами. То есть организация в некотором роде экономит на заработной плате. Во-вторых, опцион предполагает продажу акций специалисту спустя определенный в договоре период времени. Такая сделка работает на кадровую стабильность: пока опционная договоренность действует, сотруднику невыгодно менять работу. В-третьих, опцион формирует личную заинтересованность коллектива в процветании компании. Чем выше цена на акции организации, тем больше прибыль конкретного специалиста.

Сотрудник тоже получает выгоды от опциона. Другое дело, что они отложены во времени. И чем больше за оговоренный в договоре период вырастет цена акций, тем существеннее будет бонус.

Почему же такой прогрессивный, а главное выгодный способ стимулирования персонала до сих пор не очень развит в нашей стране? В первую очередь это связано с тем, что для введения надбавки необходимо, чтобы акции компании вращались на бирже. В России процесс IPO пройден очень не многими компаниями. Поэтому пока опционы остаются действенным инструментом в руках руководителей крупнейших предприятий.

Второй причиной небольшого развития опционных программ является недоверие со стороны сотрудников к долгосрочным обязательствам компании, так как этот вид стимулирования не подразумевает сиюминутной выгоды. Гарантии же соблюдения всех условий договора у специалиста нет. В США исполнение заявленных по опционам обязательств контролируется Федеральной комиссией по ценным бумагам и биржам. В России юридическая база по этому виду надбавки отсутствует. Поэтому, если компания откажется выполнять свои обязательства, работнику будет сложно добиться исполнения договора.

Опционные программы

Каждая компания устанавливает собственные условия опционных программ. В договоре закрепляются основные условия получения акций компании и ограничения. К примеру, организация может распространять бонусную систему на весь персонал или применять ее только к топ-менеджменту или наиболее ценным сотрудникам. Также правила нередко предполагают, что специалисту будет выплачена выгода только по той части акций, которые ему определены опционом, а не по всем ценным бумагам компании, которые имеются у него на руках.

В российской практике распространено несколько вариантов опционных программ. Самая популярная схема, когда владелец не выдает акции на руки, но прописывает в договоре, что сотрудники через определенный период времени получат сумму, равную разнице между сегодняшней стоимостью ценных бумаг компании и их ценой на какой-то момент в будущем. Таким образом, работники заинтересованы в росте курса акций.

Принципиальное различие этих двух подходов в том, что если сотрудник навсегда становится собственником ценных бумаг, он может передавать их по наследству и получать с них доход, перейдя в другую компанию, когда же акции не выдаются на руки, работник получает только доход от роста курса акций и не может воспользоваться бонусом, сменив место работы.

Также существуют разные подходы в исполнении опционов:

Программами некоторых российских компаний предусмотрена обязательная оплата опционов работниками в момент их получения. На практике размер этого тарифа не превышает 10 процентов от суммы договора.

Подводные камни

При всей своей внешней простоте и привлекательности такие поощрения таят в себе немало недостатков. По мнению налоговых органов, если программа не предусматривает оплаты опциона, а также когда цена акций установлена ниже рыночной, то у работника появляется материальная выгода уже в момент подписания договора о распределении ценных бумаг.

Федеральный закон от 25 ноября 2009 г. N 281-ФЗ внес поправки в ст. 212 НК. Документ в новой редакции предписывает определять материальную выгоду от приобретения ФИСС в случае, если акции передаются сотруднику по цене ниже рыночной стоимости. Порядок определения расчетной стоимости финансовых инструментов срочных сделок прописан в Приказе ФСФР России от 9 ноября 2010 г. N 10-67/пз-н.

Кроме того, работник обязан уплатить НДФЛ при получении опциона. Налоговой базой будет являться материальная выгода, равная превышению рыночной стоимости акций над льготной ценой, зафиксированной в договоре. Согласно Письму Минфина России от 22 марта 2012 г. N 03-04-05/4-364 датой получения дохода будет являться день перехода права собственности на ценные бумаги согласно выписке из реестра акционеров. В данном случае НК РФ не предусматривает возможности учета расходов, связанных с уплатой налога при приобретении соответствующего ФИСС.

Таким образом, существует риск двухэтапного налогообложения участников программ долгосрочного стимулирования, что, в свою очередь, снижает привлекательность таких бонусов.

Премирование акциями

Однако при продаже акций у нового владельца будет шанс вычесть из налогооблагаемой прибыли расходы, связанные с приобретением, реализацией и хранением ценных бумаг.

Таким образом, премирование акциями является для работников более выгодным бонусом, однако в этом случае персонал не привязан на долгое время к одному предприятию. А это уже не на руку работодателю.

Акции для мотивации. Зачем компании делают работников совладельцами

Для поощрения работников некоторые компании создают так называемый опционный пул — резервируют часть ценных бумаг предприятия для последующей продажи или выдачи их сотрудникам. Опцион — это эксклюзивное право приобрести акцию на определённых условиях. Например, по фиксированной цене ниже рыночной или бесплатно, но при достижении некоторых результатов в работе).

По сути, это альтернатива ежеквартальным премиям, подаркам и другим видам мотивации. Какую программу мотивации предпочтёт конкретная организация, зависит от её масштабов и корпоративной политики.

сооснователь и генеральный директор компании BlaBlaCar

Чтобы сотрудники компании стали полноценной частью предпринимательской гонки и прочувствовали все прелести риска и последующего вознаграждения, важно, чтобы у них было право стать владельцами компании. То есть войти в состав акционеров. Я считаю, что в рабочем коллективе все члены команды должны хорошо понимать эффективность формулы «риск-вознаграждение».

Google тоже выплачивает бонусы сотрудникам в виде ценных бумаг и опционов. Стоимость акций, которые получает разработчик компании, в пять раз превышает его денежную премию. По прогнозам аналитиков, акции Google к 2030 году могут вырасти на 244%. И если учесть, что по банковскому вкладу доходность составит до 10%, ценные бумаги оказываются довольно выгодным вложением на долгий срок.

Опционы выгодны не только для специалистов, но и для самих компаний. Таким способом они удерживают наиболее ценные кадры. В 2014 году опционная программа помогла EPAM Systems сохранить более 700 сотрудников поглощенных ею IT-компаний.

Благодаря опционам персонал получает дополнительную мотивацию, чтобы лучше работать, предлагать новые идеи и инновации. Ведь от развития организации напрямую зависит стоимость акций, которые они получают.

Опыт российских компаний

Из-за особенностей российского законодательства оформление опционов требует намного больше сил и времени, чем в США. Большинство компаний работает через ООО, которому не могут принадлежать нераспределённые доли. Из-за этого выделение опционного пула из уставного капитала, как это делают американские корпорации, невозможно. В случае с ОАО владелец бизнеса обязан вести реестр акционеров. И любые сделки с ценными бумагами будут возможны только после получения согласия всех остальных держателей акций.

Независимо от вида оформления, акционерам в России предоставляется много прав. Приобретая ценные бумаги через опционы, сотрудники смогут влиять на принятие важных решений в бизнесе, что невыгодно для инвесторов и основателей компании. Решить эту проблему можно только с помощью корпоративного договора. Но это также потребует сложных и долгих юридических процедур.

Проще всего ввести опционную программу тем компаниям, которые имеют головной офис в США или Европе. Иногда опционы выплачиваются через сторонних иностранных брокеров. Также компании создают дочерние предприятия в других странах, через которые распоряжаются опционами.

«Яндекс» выдаёт сотрудникам опционы с 2012 года. Получают акции сотрудники компании по результатам полугодового ревью и при успешных оценках могут распоряжаться грантом по своему усмотрению. Сейчас ценными бумагами владеет 60% персонала организации.

«Мы начали предлагать акции в первую очередь потому, что так сотрудник сильнее ощущает свою причастность к успеху компании, — рассказали в пресс-службе “Яндекса”. — Он не просто получает денежный бонус, а становится совладельцем бизнеса. Опционы стабильно повышают средний доход, а при достижении определённого уровня позволяют зарабатывать столько, сколько не даст даже самая высокая зарплата в отрасли».

Чтобы исполнить опционы, не нужно никаких специальных знаний — «Яндекс» помогает сотрудникам продать акции и заплатить налоги с полученного дохода, добавили представители компании.

7 января 2016 года Группа «Тинькофф» выкупила акции на несколько миллионов долларов, чтобы потратить часть из них на опционную программу. Тогда в программу входили топ-50 сотрудников «Тинькофф». С тех пор компания выросла в несколько раз, увеличилась и численность людей, на которых распространяется действие программы. Для 300 руководителей среднего и высшего звена компания в начале 2021 года выделила 3,35 млн депозитарных расписок (аналог акций) TCS Group. По состоянию на 24 сентября их стоимость превышает 22 млрд рублей.

«Сейчас программа распространяется на 450 высокопотенциальных сотрудников, менеджеров среднего и высшего звена, — рассказала и. о. директора по персоналу “Тинькофф” Екатерина Колесникова. — Количество акций привязано к результатам оценки эффективности сотрудников, когда руководитель и коллеги дают оценку работе сотрудника. Одно из важнейших преимуществ этого метода для сотрудника заключается в том, что он позволяет посмотреть на себя со стороны. Руководителю performance review помогает оценить эффективность сотрудника, понять его мотивацию, подумать о его развитии и подсветить сильные стороны и зоны роста».

Риски для обеих сторон

У опционных программ есть и обратная сторона. Ликвидация компании или банкротство работодателя, поглощение организации крупной корпорацией — всё это приведёт к обесцениванию ценных бумаг. Такое часто происходит со стартапами, но сценарий возможен и с большими перспективными проектами.

В отличие от премирования, опционы нельзя сразу же обналичить. И если компания не вышла на открытый рынок для продажи акций, у сотрудников нет гарантий, смогут ли они вывести деньги.

Например, акции BlaBlaCar не торгуются на рынке. Поэтому фирма организует отдельные сделки, на которых сотрудники могут продать акции инвесторам. Правда, за десять лет компания организовала всего четыре таких сделки.

Негативные последствия от опционной программы возможны и для инвесторов компании. Если основатели выпустят много новых опционов, это приведёт к разводнению капитала акционеров, и доход с каждой ценной бумаги уменьшится. Чтобы этого избежать, предприниматели должны на берегу договориться с инвесторами, какую часть акций использовать для продажи сотрудникам, чтобы все участники процесса были в выигрыше.

Опционы как мотивация для IT-работников. Как это работает?

Руководитель группы, партнер gms & g-mate

Когда-то практика крупных IT-компаний служила образцом грамотного нематериального стимулирования персонала. Удобный офис, дополнительный выходной день, возможность посвящать время хобби, всяческие бонусы в виде свежих соков, фруктов, корпоративного фитнеса и курсов иностранных языков. Все это, конечно, привлекает соискателей и сегодня, однако подобные инструменты мотивирования, как и стандартный соцпакет, уже не так популярны. Для соискателей сегодня важно другое.

Рекрутинговый сервис g-mate провел опрос о материальной и нематериальной мотивации в работе — всего своим мнением поделились несколько сотен разработчиков. О результатах рассказал Алексей Исаев, руководитель группы, партнер gms & g-mate. Он также объяснил, как компания использует опционы в качестве мотивации.

Благодаря опросу выяснилось вот что: большая часть сотрудников пришли в IT, поскольку им нравится эта сфера и интересны проекты. Кроме того, большинство опрошенных специалистов отмечают, что их мотивирует возможность влиять на успешность компании и быть сопричастными к ее развитию.

Материальное или нематериальное?

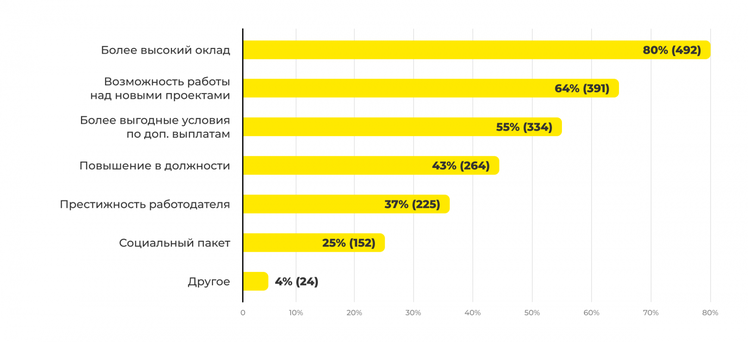

Конечно, IT-специалисты ищут новую работу не только ради интересных проектов. Наш опрос показал, что именно более высокий оклад (80%) может стать решающей причиной для смены места работы. Но заработная плата — не единственный привлекательный фактор. Больше половины специалистов (55%) согласятся перейти на новую работу, если там будут выгодные условия дополнительных вариантов мотивации.

Оклад плюс премия

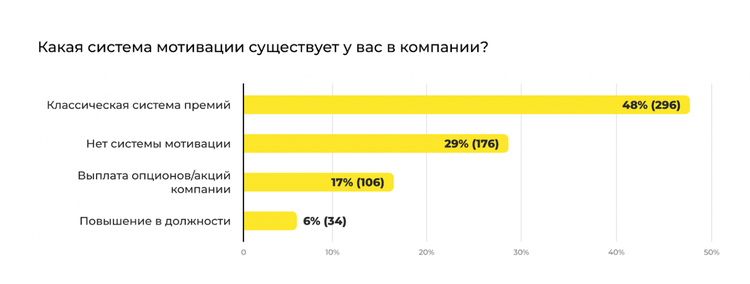

Исследование продемонстрировало, что традиционная премиальная система существует почти в половине компаний, представители которых приняли участие в опросе — 48% работодателей премируют сотрудников.

29% обходятся вообще без мотивации, менее 10% мотивируют персонал возможным карьерным ростом, а 17% работодателей в IT-сфере практикуют выплату акций и опционов компании. На последних мы остановимся подробнее.

Опционы — сравнительно новый способ поощрения для отечественных предприятий.

По сути, это некий договор купли-продажи, дающий покупателю возможность получить конкретный актив. Компании мотивируют команду опционами так же, как премиями. Таким образом, работник может заработать на подорожании ценных бумаг.

Иногда опционами называют право на их приобретение, при этом возможность купить акции не означает обязанность их купить — сотрудник может не пользоваться этим правом.

Опционы — универсальный инструмент мотивации, так как таким образом сотрудники не только получают дополнительный заработок, но и начинают интересоваться развитием фирмы: ведь это обеспечит рост акций.

Они позволяют продлить и срок сотрудничества работника с компанией: покупка акций растянута во времени. Как правило, чем дольше держатель опциона трудится в компании, тем на большее количество акций он может претендовать.

Кроме того, некоторые компании работают по схеме отложенного вознаграждения — вестингу. Сотруднику нужно отработать в компании определенное время, чтобы получить опционы. Акции частями будут поступать в течение всего периода вестинга — например, ежегодно. В этих ситуациях устанавливается годовой порог — специалисты проработавшие в компании меньше года не получат ничего.

Впереди планеты всей

Система опционов сильно развита в США, и, в частности, в Кремниевой долине. Более того, инвесторы в Америке нередко требуют выделить специальный опционный пул акций, чтобы таким образом «закрепить» людей в компании, гарантировать ее стабильность. Кроме того, в США на опционные акции действует льготная система налогообложения.

Многолетняя практика предоставления опционов в американских компаниях привела к появлению множества вариантов этой системы. Так, в Microsoft классическая опционная схема была заменена на Restricted Stock Units (RSU, ограниченные акции). Сотрудники получат не право приобрести акции, а сами акции, которые можно потом продать только Microsoft.

Но в США наблюдается и обратная сторона опционов, где крупные компании, предлагающие их своим работников, в итоге получают серьезный отток кадров.

На заре опционов многие сотрудников, получив определенный капитал, уходили и основывали собственные компании. Но при этом они же и способствовали широкому распространению опционных программ. Например, большой вклад здесь внесли Роберт Нойс и Гордон Мур: в Intel они предлагали опционы практически всем своим работникам.

А как у нас?

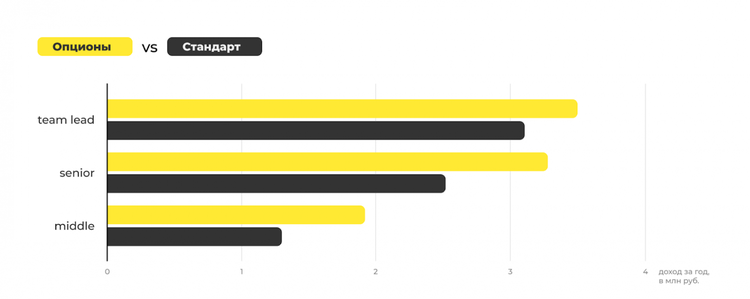

В России система еще проживает стадию зарождения. Однако специалисты осведомлены, что такое опционы и зачем нужны. Все тот же опрос показал, что 74% респондентов в IT знают о модели опционов, но менее 20% реально получают такие предложения. При этом участники подобных программ в год в совокупности получают примерно на 30% больше, нежели сотрудники с обычной системой премий.

Сейчас опционные программы внедрили в «Тинькоффе», «Ozon» «Яндексе», «Додо Пицце».

Конечно, всегда остается риск того, что акции не вырастут в цене, а упадут, и это, пожалуй, основной риск, связанный с опционами. Прочие риски касаются, скорее, небольших компаний и стартапов. Владелец может опасаться, что их работодатель никогда выйдет на IPO, если будет искать исключительно частных инвесторов (как в случае с Telegram).

Нельзя исключать и то, что компания попросту обанкротится и, соответственно, ее акции будут никому не нужны. Однако мировая практика показывает, что это инструмент часто работающий, а значит, может и должен развиваться в том числе и в нашей стране.

Альтернативные системы мотивации — это еще один способ привлечения сотрудников на таким рынке как, например IT, где конкуренция за кадры особенно высока. Премиями тут уже никого не удивишь, их размеры давно уже превысили все возможные пределы.

«Печеньки и пуфики» тоже стали обыденностью. Свободный график потерял свою актуальность после пандемии, когда такой формат работы стал и остается до сих пор повсеместным, несмотря на снятие большинства коронавирусных ограничений.

В такой ситуации мотивация, завязанная на акциях, это хороший способ выделиться на фоне других компаний.

FAQ по опционам для сотрудников

Разбираем самые распространенные вопросы по выдаче опционов ключевым сотрудникам в российском правовом поле. Типовая документация доступна для скачивания бесплатно.

Нас периодически спрашивают, можно ли и как выдавать опционы сотрудникам в России, а также какие есть альтернативные способы мотивировать команду со схожим экономическим смыслом. Мы решили собрать все вопросы в одном месте и дать на них ответы.

Если вы хотите задать нам свой собственный вопрос – мы с удовольствием ждем вас на бесплатном вебинаре про опционные программы.

В начале октября мы опубликовали типовую документацию для создания опционных программ в российских ООО. В этой статье мы в том числе ссылаемся на эти документы, которые доступны для скачивания у нас на сайте.

В этом FAQ под опционом будет пониматься обещание выдать сотруднику в будущем доли/акции в компании за достижение определенных результатов.

Если вы можете платить перспективному сотруднику зарплату на уровне признанных акул рынка, то у вас все замечательно. Но если вы развиваете маленький стартап, то вам, скорее всего, будет сложно конкурировать за таланты с крупными компаниями и платить им хорошие зарплаты, а деньги нужны на развитие проекта. Чтобы стартап развивался, у его сотрудников должны гореть глаза, а вряд ли что-то мотивирует лучше, чем возможность стать совладельцем компании, чья стоимость высоко оценивается инвесторами (т.н. «ownership mentality»).

Выдача опционов вместо выдачи высоких зарплат помогает отсечь сотрудников, которые изначально не верят в перспективы компании на рынке, но готовы за хорошую зарплату протирать дыру на стуле. Наконец, последний аргумент в пользу использования опционов – в перспективе доли в такой компании могут стоить намного больше хорошей зарплаты за тот же период работы сотрудника в компании.

Чаще всего опционы выдаются представителям топ-менеджмента, разработчикам, инженерам и менеджерам по продажам. Но ничего не мешает самостоятельно определить, кто в вашей компании является ключевым сотрудником, от усилий которого зависит успешность всей компании, и включить такого сотрудника в опционную программу.

Так точно. Началось все, как это часто бывает, в США. Речь идет о договоре под названием FAST (Founder / Adviser Standard Template), который был разработан Founder Institute.

Этот договор позволяет стартапам самых ранних стадий привлекать высококлассных экспертов в обмен на небольшой пакет акций в компании. Мы в свою очередь подготовили аналогичный договор по российскому праву под названием «УКРОП» (Услуги Консультанта по Развитию Общества и Продуктов) – доступен для бесплатного скачивания здесь. А подробнее про то, как работает такой договор, вы можете прочитать здесь. Стоит отметить, что можно имплементировать положения этого договора и в опционную программу, чтобы не заключать отдельный договор с адвайзером.

В американской практике венчурного финансирования сами инвесторы зачастую настаивают на том, чтобы в компании была принята опционная программа. Так они могут быть уверены в том, что компания будет усиливать команду талантливыми специалистами и мотивировать их оставаться в компании на длительный срок. В России такое требование инвесторов тоже становится все более распространенным.

Существуют т.н. «фантомные опционы» – выплата вознаграждения в денежной форме. С сотрудником договариваются, что в случае выполнения определенных условий он получит стоимость доли какого-то размера. Тем самым сотрудник не владеет долей, а у компании нет обязательства выделить ее в будущем, единственное обязательство – выплатить сотруднику стоимость такой виртуальной доли. Часто сотрудник получает не всю стоимость такой условной доли, а «апсайд», то есть сумму в размере прироста цены долей за время действия программы. Минус фантомных опционов – на любые выплаты от юрлица в пользу физлица подлежат начислению взносы в социальные фонды, что увеличивает для компаний цену таких выплат на треть.

Никаких строгих правил нет. Обычно условия фантомных опционов формулируются в трудовом или гражданско-правовом договоре. Если есть единые условия, которые применимы для всех получателей фантомных опционов, есть смысл принять локальный нормативный акт – положение о премировании, с которым под роспись ознакомить всех получателей фантомов.

На практике крупные компании в России могут себе позволить учредить отдельное юрлицо («SPV»), в пользу которого передают доли в своем уставном капитале. Затем по мере исполнения опционов компания вводит в SPV сотрудников в качестве участников, тем самым сотрудник, являясь участником SPV, становится опосредованным совладельцем самой компании. Нельзя сказать, что такой механизм является оптимальным, поскольку:

При распределении дивидендов компанией начисление налогов происходит дважды: налог на доход SPV (если SPV в России) и затем налог на доход сотрудника после распределения дивидендов между сотрудниками SPV;

Часто возникают сложности с корпоративным управлением SPV. Так как каждый сотрудник может реализовывать права участника компании только через SPV, но не напрямую, то сотрудникам приходится договариваться о том, как и по каким вопросам SPV будет принимать участие в компании.

Стоит отметить, что SPV может быть учреждено и в иностранной юрисдикции. На практике также может учреждаться материнская компания в иностранной юрисдикции, которая будет владеть всей компанией, а сотрудники будут получать опционы на доли в такой материнской компании. Но оба способа являются дорогостоящими и требуют привлечения специалистов по иностранному праву.

Такой способ не подходит, поскольку, во-первых, владеть долями в своем уставном капитале компания может только в исключительных случаях. А во-вторых, владеть долями в своем уставном капитале компания может не более 1 года, что, очевидно, не подходит для опционной программы. Стоит сказать, что тут речь идет об ООО, которое является доминирующей формой ведения бизнеса в России.

Может, на практике так иногда делают. Но в таком случае основатель размывается непропорционально другим участникам, поскольку все доли выделяются только из его пакета. Это не совсем логично, потому что мотивированные сотрудники – это в интересах всей компании и всех ее участников.

На самом деле ни один из перечисленных выше. У нас есть собственное видение того, как опционная программа должна функционировать в ООО. Для этого опционная программа должна являться отдельной главой в корпоративном договоре, который заключается между всеми участниками. В этой главе будут определены основные условия опционной программы и даны обязательства участников проголосовать в будущем за увеличение уставного капитала за счет вклада сотрудников. Тем самым сотрудник будет получать долю в компании за счет увеличения ее уставного капитала, а участники будут размываться пропорционально. Насколько нам известно, такая схема предлагается впервые, поэтому обязательно проконсультируйтесь со своими юристами, прежде чем вводить это в вашей компании (скачать шаблон опционной программы).

Справедливый вопрос. Но корпоративным договором можно исключить все риски, для чего предусмотреть в нем:

Отказ сотрудника от преимущественного права, которое он может иметь в силу законодательства, на приобретение долей основателей или других участников в случае их продажи;

Запрет на конкуренцию с компанией;

Подробнее о корпоративном договоре с миноритарными участниками можно прочитать здесь.

На практике такое тоже встречается, хоть и является нетипичным. Для такой опционной программы предусматривается запрет сотруднику продавать или передавать долю другому лицу до тех пор, пока не будут выполнены конкретные условия либо не истечет определенный срок. Также для основателей предусматривается право выкупить долю сотрудника (колл-опцион) по заранее определенной цене, но с течением времени основатели вправе выкупить все меньшую долю сотрудника (тем самым сотрудник как бы «зарабатывает» долю, реализует вестинг – в американской практике это известно как «clawback provision»).

Нужно. В компании должны решить, каким процентом в уставном капитале совокупно будут владеть сотрудники. Такой процент именуется «опционным пулом». Это сразу создает предсказуемость как для основателей, так и для инвесторов, которые понимают, что опционы выделяются сотрудникам из заранее предусмотренного резерва, а не спонтанно.

Зависит от количества сотрудников, которых предполагается включить в программу, от корпоративной культуры, от стадии развития компании, от ожидаемой оценки стоимости компании. Исходя из нашей практики и ориентируясь на рынок, 10-15% – адекватный размер опционного пула.

Размер выделяемой доли глобально будет зависеть от двух факторов: стадии развития компании и важности сотрудника. Если компания находится на ранней стадии развития, тем больше рисков принимает на себя сотрудник и тем меньше стоит компания, поэтому имеет смысл предусматривать доли побольше. Если же компания уже провела несколько раундов финансирования, то даже небольшая доля опционного пула на рынке может стоить больших денег. Соответственно, самый важный сотрудник на самой ранней стадии развития компании должен получить наибольшую долю в опционном пуле. А с течением времени размер выделяемой доли новому сотруднику будет уменьшаться по мере развития компании и по мере снижения важности его усилий для компании.

В классической опционной программе сотрудники приобретают доли по заранее определенной цене, а не бесплатно. На практике в редких случаях доли предоставляют и бесплатно. Такие программы предпочтительны в условиях высокой волатильности рынков. Даже если за время действия программы оценка компании снизится, доли, вероятно, все равно будут иметь положительную рыночную стоимость. Хотя недостаток у такой схемы все же имеется – если сотрудник получает доли бесплатно, то у сотрудника по американскому праву возникает обязанность уплатить налоги уже в момент предоставления опциона, а не его исполнения, а у налоговых органов возникают вопросы к компании – они могут рассматривать такое бесплатное предоставление опционов как действия, направленные на уклонение от налогообложения. По российскому праву бесплатное предоставление опционов не влечет налоговых рисков, поскольку предоставление права в России не облагается налогом. Но не исключено, что сотрудник должен будет уплатить налоги после реализации опциона, то есть при приобретении долей – что-то более определенное сказать сложно, поскольку пока еще не сложилась практика налоговых органов по вопросам предоставления опционов.

Чтобы у сотрудника не возникало обязанности уплатить налоги при приобретении долей, цена такого приобретения должна быть не ниже справедливой рыночной цены в дату предоставления опциона. То есть если в момент предоставления опционов компания оценивается в 10 млн рублей, а сотруднику предоставляется опцион на приобретение 1% доли в компании, то цена приобретения в будущем для сотрудника должна составлять 100 тыс. рублей.

На ранней стадии развития компании такой вопрос не встанет, поскольку вряд ли сама компания вообще что-то стоит. Это будет означать, что 1% в компании в будущем вполне может приобретаться за 500 рублей. Если же речь идет о ситуациях, когда компания уже прошла несколько раундов финансирования и оценивается в сотни миллионов рублей, то сотруднику стоит объяснить, что в будущем компания будет стоить еще больше. Это будет означать, что сотрудник может приобрести долю за номинально большие деньги, но при этом продать ее на рынке за еще большие. Тогда у сотрудника будет мотивация занять денег у друзей и знакомых, ведь с продажи доли на рынке он возвратит все заемные средства и останется в плюсе. На крайний случай сотруднику может помочь компания, выдав заем на приобретение долей.

В американской практике используется такое понятие как «вестинг». Вестинг – это совокупность условий, при выполнении которых сотрудник может реализовать свое право на приобретение долей. Как правило, самым простым вариантом вестинга является «time-based vesting» – то есть сотрудник получает доли частями исходя из времени его работы на компанию.

Обычно первый год работы сотрудник не получает доли, а доказывает своей работой право на их приобретение (т.н. «one-year cliff»). По прошествии года сотрудник вправе получить первую часть своих долей, а затем каждый месяц на протяжении трех лет для сотрудника «раскрываются» остальные части. Тем самым сотрудник получает последние части долей по прошествии четырех лет с даты начала работы на компанию. Разновидностью time-based vesting является схема 10/20/30/40, то есть когда каждый год работы сотрудника на компанию приносит ему все большую часть заложенной в опцион доли.

Более сложным вариантом вестинга является performance-based vesting, когда реализация права на приобретение долей увязывается с достижением работником или самой компанией определенных показателей. В своей практике мы встречали следующий вариант performance-based вестинга:

25% долей подлежат передаче по завершению MVP компании;

Такой вестинг был предусмотрен для представителя топ-менеджмента. В целом условие о вестинге можно сформулировать как угодно, даже как сочетание time-based и performance-based вестинга – ограничено лишь фантазией сторон.

Есть один нюанс, который по неизвестной причине часто упускается из виду при структурировании сделок в российском правовом поле. Речь идет об обязательствах основателей прилагать все усилия и уделять время для развития проекта. Это как бы разумеется само собой, но нигде юридически не фиксируется. В то время как в американской практике венчурного финансирования условие про «founders’ vesting» встречается в каждой второй сделке.

В соответствии с этим условием доли основателя также подлежат вестингу – то есть права на доли основатель также должен заработать, а контрольный пакет в компании принадлежит инвесторам. Если основатель перестает заниматься проектом по той или иной причине, то доли могут быть распределены в пользу других участников или ключевых сотрудников.

Этим обеспечивается, что основатели, получив финансирование от инвестора, продолжат прилагать усилия для развития компании. Поскольку инвестор, входя в уставный капитал на ранней стадии, приобретает в первую очередь не долю в активах компании, которых на тот момент по факту нет, а долю в будущем росте компании, что напрямую зависит от усилий основателей.

В корпоративном договоре рекомендуется предусмотреть:

Обязательства основателей уделять проекту достаточное количество времени, например, не менее 40 часов в неделю;

Отчуждение в пользу компании исключительного права на все объекты интеллектуальной собственности, созданные основателями во время работы над проектом;

Обязательства по отказу от конкуренции во время работы над проектом и в течение 12 месяцев после выхода из числа участников;

Если хотите узнать, как отличить правильный вестинг долей основателей от неправильного по российскому праву, то читайте нашу статью про плохие термшиты.

Как мы говорили выше, инвесторы зачастую сами требуют выделения опционного пула в компании. Бояться размытия долей инвесторов за счет сотрудников не стоит, так как при проведении раунда уже рассчитывается доля инвесторов с учетом опционного пула (т.н. «fully-diluted capital»), как если бы все доли уже были распределены между сотрудниками. Тем самым риск размытия уже учитывается инвесторами.

Обычно опционный пул размывается на каждом раунде финансирования наравне с долями основателей и более ранних инвесторов.

Действительно, возможны случаи, когда участники сговорятся и проведут увеличение уставного капитала компании на номинальную величину, уменьшив пул с 10-15% до 5-7,5% и еще ниже.

Если сама опционная программа не регулирует такие вопросы, то сотрудникам останется только взыскивать убытки, что, безусловно, требует времени, сил, тяжело доказывается и не является идеальным средством защиты. Поэтому в самой опционной программе стоит предусмотреть защиту от преднамеренного размытия.

В нашей документации мы освобождаем сотрудников от бремени доказывания того, что новый раунд финансирования преднамеренно проводился по оценке ниже предыдущего раунда. Тем самым компания и участники должны сами доказать, что проводили увеличение уставного капитала в соответствии с объективными неблагоприятными рыночными обстоятельствами, иначе размытие пула считается преднамеренным.

К сожалению, нет. Судебная практика складывается таким образом, что если участники не хотят исполнять свое обязательство по увеличению уставного капитала, то суд не вправе за них произвести такое увеличение. То есть суды говорят, что они не могут вторгаться в исключительную компетенцию общего собрания участников.

На такой случай можно предусматривать штрафы, и в целом сотрудник сможет отсудить у компании как минимум рыночную стоимость полагающейся ему доли. Также высока роль репутационных рисков: если участники однажды откажутся от исполнения своих обязательств перед ключевыми сотрудниками, то это станет сигналом не только для текущих сотрудников компании, но и любых потенциальных. Это не в долгосрочных интересах самих участников отказывать сотруднику в принятии в состав участников.

Если сама опционная программа будет умалчивать об этих аспектах, то мы полагаем, что с высокой долей вероятности права из опционов будут считаться имеющими тесную связь с личностью сотрудника, а потому не подлежать передаче наследникам или третьим лицам без согласия других сторон. В нашей документации мы предусмотрели, что сотрудник вправе назначить наследника из числа близких родственников или наследственный фонд, которые будут вправе потребовать передачи доли, в отношении которой у сотрудника наступили условия для исполнения опциона. То есть если сам сотрудник уже был вправе заявить о получении долей, но почему-то этого не сделал, то справедливо, чтобы специально назначенное лицо получило такую долю. При этом все права в отношении долей, вестинг которых не наступил, прекращают свое действие.

Никто не хочет, чтобы в составе участников оказался «пассажир», который никак не связан с компанией и не имеет особой мотивации ее развивать. Для этого в корпоративном договоре должно быть предусмотрено обязательство отчуждать принадлежащую сотруднику долю третьему лицу только с предварительного согласия остальных участников и при условии полного присоединения третьего лица к корпоративному договору, действующему в компании. А в уставе должен быть установлен запрет на принятие наследников в компанию. Такому наследнику по закону выплачивается действительная стоимость доли. Либо, если наследник так сильно хочет владеть долей, а остальные участники не против, он может полностью присоединиться к корпоративному договору – тогда проблем с ним возникнуть не должно.

Строго говоря, закон об этом молчит, но опционной программой можно предусмотреть любой из вариантов. В типовой документации мы предусматриваем, что сотрудник не обязан продолжать работать на компанию после того, как впервые получил долю в ее уставном капитале, а равным образом и у компании нет обязательств продолжать сотрудничество с сотрудником. В США встречаются программы, которые предусматривают обязательство проработать на компанию все 4 года для получения долей. Разумеется, после ухода из компании до истечения срока вестинга сотрудник утрачивает право на оставшиеся доли.

Закон об этом тоже молчит, но может быть урегулировано опционной программой. Мы предусмотрели, что в таком случае органы управления компанией должны принять одно из следующих решений:

Продолжать учитывать опционы и исполнять обязанности по увеличению уставного капитала компании;

Обязать третье лицо учитывать опционы и всяческим образом обеспечивать исполнение обязанностей по увеличению уставного капитала компании;

Обязать третье лицо вместо заключения с сотрудниками новой опционной программы выплатить им сумму, равную разнице между справедливой рыночной стоимостью доли, которую сотрудник мог бы получить в результате увеличения уставного капитала компании, и размером вклада, который сотруднику пришлось бы внести для приобретения такой доли;

Закон молчит. В опционной программе имеет смысл детально прописать, что означает непрерывная деятельность (так как компания заинтересована в том, чтобы сотрудник работал на компанию без каких-то частых или длительных перерывов), а также последствия прекращения непрерывной деятельности. В нашей документации мы предусматриваем, что если непрерывная деятельность прекращается до наступления вестинга не по вине сотрудника, то сотрудник вправе сохранить за собой только долю, обладателем которой он уже является. В отношении долей, вестинг которых не наступил, сотрудник теряет какие-либо права.

В этой части полагаться на закон снова не стоит, так как он не регулирует такие вопросы. В документации мы детально прописали случаи нарушений, а также последствие – полная утрата прав по опционам, а также право основателей выкупить сотрудника по цене, равной разнице между рыночной стоимостью доли и величиной ущерба, причиненного компании (если сотрудник уже являлся обладателем доли).

Чтобы не было большой бумажной волокиты и отвлечения ресурсов на принятие сотрудников в состав участников, в нашей документации мы предусмотрели, что увеличение уставного капитала компании за счет сотрудников происходит раз в год. Для этого сотрудник, у которого наступили условия для приобретения доли, подает в компанию заявление и оплачивает стоимость доли. Затем 1 мая компания проверяет заявления всех сотрудников, поданных к этой дате, и факт оплаты долей, и не позднее чем через месяц общее собрание участников разом принимает всех таких сотрудников в состав участников. В следующий раз принятие сотрудников состоится только в следующем году.

В США и Англии есть сервисы, которые помогают стартапам администрировать опционные программы, например, Carta и SeedLegals. В России аналогов пока что нет.

На практике делают 2 документа – программу с общими условиями и индивидуальное соглашение с работником. В программе предусматриваются общие условия:

Размер опционного пула;

Процедура принятия сотрудника;

В индивидуальном соглашении предусматриваются следующие условия:

Потенциальная доля сотрудника;

Размер вклада (стоимость доли);

Поскольку опционная программа является корпоративным договором, ее должны принять все участники общества. Также имеет смысл одобрить такую программу в качестве внутреннего документа на общем собрании участников.

Индивидуальные соглашения с сотрудником должен подписывать генеральный директор, чтобы общему собранию не пришлось одобрять условия с каждым сотрудником – это будет обременительно. Вместе с тем нужно предусмотреть определенные ограничения для генерального директора, чтобы он не смог пораздавать опционы своим родственникам или иным образом аффилированным с ним лицам. Для этого можно предусмотреть границы ключевых параметров опционов, за пределы которых генеральный директор не вправе выходить:

Минимальное количество лет, которые обязан отработать сотрудник;

Размер максимальной доли, которая может быть выдана сотруднику;

Понимаем ваши чувства. На нашем сайте бесплатно доступна документация для американской C-Corp.

Как вы видите, принятие опционной программы требует решения огромного количества вопросов. Даже прочитав эту обширную статью, вряд ли получится самостоятельно подготовить всю необходимую документацию. Юристов привлекать все равно придется, но мы надеемся, что по крайней мере эта статья поможет вам сэкономить время и деньги. Если вы дочитали до этого предложения, то вам действительно интересно, как работают опционные программы. В таком случае мы очень рекомендуем материал фонда Index Ventures про все нюансы и лучшие практики опционных программ в США и Европе.

Если у вас остались вопросы, оставляйте их в комментариях и подписывайтесь на наш Facebook, где мы регулярно публикуем анонсы продуктов и вебинаров.

Авторы статьи – Егор Ларичкин и Роман Бузько из Buzko Legal, где они консультируют стартаперов и бизнес-ангелов по вопросам российского и американского права, а также координируют деятельность стартапов с российскими корнями в других юрисдикциях.