Профицит

Явление, противоположное дефициту, получило название профицит. Так называют избыток чего-либо, например, в макроэкономике речь может идти о профиците бюджета, торгового или платёжного балансов, товаров. В свою очередь, микроэкономика определяет таким термином переизбыток ресурсов или производственных факторов. Если говорить о бюджетных средствах, то в этом случае речь идёт о превышении доходной части бюджетного плана над расходной (встречается достаточно редко). Может искусственно создаваться в тех случаях, когда дефицит бюджета наблюдается на протяжении нескольких лет подряд.

Дефицит и профицит

Дефицит и профицит считаются отклонением от сбалансированного бюджета. Разница здесь заключается лишь в том, что при перевесе расходов над доходами возникает дефицит, поступлений над расходами – профицит. Последний, несмотря на всю привлекательность, по мнению многих экспертов нельзя назвать идеальным состоянием государственной экономики. В числе мер, которые должны приниматься для установления баланса (согласно требованиям законодательства):

Профицит расходы

Когда речь идёт о таком явлении, как профицит, расходы составляют меньшую статью, по сравнению с доходами, то есть, доходная часть здесь преобладает. При этом формируется так называемое положительное сальдо. Профицитный бюджет может быть первичным (рассчитанным без учёта обслуживания долговых обязательств, то есть, государственного долга), а также вторичным – в этом случае учитываются все расходы на выплаты по внешним и внутренним государственным займам. Самым наглядным показателем уровня государственного бюджетопрофицита с преобладанием доходов над расходами можно назвать его отношение к внутреннему валовому продукту.

Профицит дохода

В бухгалтерии предприятия переизбыток доходной части или профицит дохода – явление, которое может возникать в следующих случаях:

Естественно, ни в одном из перечисленных выше случаев не идёт речи о наличии реального переизбытка свободных денежных средств на счетах.

Профицит баланса

В макроэкономике профицитом баланса (платёжного) называется такая ситуация, при которой общесуммарные чистые поступления валюты в государство превышают их отток за его пределы. В результате увеличиваются доходы и расходы госбюджета, растут количественные показатели денежной массы, повышается уровень жизни граждан, развивается инфраструктура. Возникает ревальвация (повышение курса нацвалюты) и дефляция. В том же случае, если увеличение денежной массы происходит за счёт притока нацвалюты, возникает девальвация и, соответственно, инфляция с неизменным ростом цен.

Микроэкономика определяет профицитный платёжный баланс как преобладание притока денежных средств от зарубежных субъектов над суммой платежей в их пользу.

Профицит: что это такое, причины и недостатки

Понятие «профицит» в переводе с латинского означает «избыток», и не используется в бытовом обиходе, а служит термином, употребляемым в контексте процессов в экономике. Антонимом этого понятия, то есть противоположностью, является слово «дефицит». В этой статье мы подробно расскажем простыми словами, что это такое профицит, в каких сферах используется, и какие причины влияют на образование профицита государственного бюджета.

Значение основных терминов

Профицитом является превышение финансовых поступлений (доходов) относительно финансовых трат (расходов). Профицит может быть:

Бюджет представляет собой смету доходов и расходов на определённое время и может быть сформирован отдельным гражданином (личный бюджет), компанией, государством. Существуют три состояния бюджета:

Любой бюджет, как государственный, так и юридического или физического лица, может стать профицитным или дефицитным. Профицит госбюджета указывает на то, что доходные статьи бюджета превышают расходные. Это означает, что государственная экономика относительно стабильна и характеризуется отсутствием чрезмерной инфляции и скрытой девальвации (обесценивания национальной валюты).

Любой бюджет, как государственный, так и юридического или физического лица, может стать профицитным или дефицитным. Профицит госбюджета указывает на то, что доходные статьи бюджета превышают расходные. Это означает, что государственная экономика относительно стабильна и характеризуется отсутствием чрезмерной инфляции и скрытой девальвации (обесценивания национальной валюты).

Профицит государственного бюджета – важный показатель для зарубежных инвесторов, который максимально снижает их риски. Различают два вида профицитного бюджета:

Причины возникновения профицита

Профицит госбюджета в России может возникает в результате:

Бюджетный профицит

Бюджетный профицит – ситуация в экономике, когда доходы бюджета выше расходов. Если финансовые ресурсы сосредоточены в органах власти, это может привести к уменьшению финансовых возможностей хозяйствующих субъектов, что мешает им оснащать производство, внедрять новые технологии и добиваться эффективных результатов. Поэтому ситуация, когда излишние доходы сконцентрированы в бюджете, считается вредной.

Так как профицит бюджета оказывает негативное влияние на государственную экономику, законодательством многих государств предусмотрены правовые нормы, запрещающие формирование и принятие бюджета с доходами, превышающими расходы. Бюджетный кодекс РФ предусматривает, что составление и утверждение любого бюджета (федерального, регионального, местного) должно осуществляться без профицита.

Если прогнозируется, что доходы превысят расходы, принимаются следующие меры по устранению бюджетного профицита:

Профицит государственного бюджета считается положительным явлением, если возникает при экономном и эффективном использовании бюджетных средств (со 100% финансированием, предусмотренным бюджетными расходами). Когда высокая доходность бюджета получена из-за того, что выгодно сложилась экономическая конъюнктура, как следствие бума или экономии, или недофинансированных расходов, то профицит оценивается отрицательно.

Однако, по какой бы причине не образовался профицит, нужно принимать меры, чтобы сохранить бюджетные средства, которые не предназначены для расходов в утверждённом бюджете. Чаще всего, средствами профицитного бюджета пополняются резервы, погашаются государственные долги, покрываются расходы, предусмотренные бюджетом на следующий финансовый год.

Платёжный профицит

Каждая страна, независимо от её экономического состояния, экспортирует и импортирует товары, реализует отечественную продукцию за рубеж и ввозит продукцию, произведённую в других государствах. Это не только промышленные и сельскохозяйственные товары, но и услуги, рабочая сила, кредиты, инвестиции, то есть все внешнеэкономические операции. Все это может выражаться в денежном эквиваленте и подсчитываться.

Платёжный баланс – это статистика (учёт) финансовых потоков между отдельной страной и другими государствами. Является систематизированной записью результатов любых внешнеэкономических операций за определённый период времени. Кредитом платёжного баланса (плюсом) является приток валюты из-за границы, дебетом (минусом) – отток валюты из государства.

При отслеживании динамики платёжного баланса, Центральным банком РФ формируются ежеквартальные отчёты и по итогам года. Формирование производится в соответствии с правилами бухучёта, то есть сводятся приходные и расходные операции (дебет и кредит). Результат сведённого баланса – сальдо (разница прихода и расхода). Сальдо бывает трёх видов:

Профицитный платёжный баланс может вызвать следующее:

Торговый баланс является соотношением товарного импорта и экспорта (без услуг, движения капитала, рабочей силы и пр.). Подсчёт денежного эквивалента импорта и экспорта приводит к выведению сальдо. При преобладании импорта сальдо отрицательное (дефицитный торговый баланс), при преобладании экспорта – положительное (профицитный баланс).

Товарный профицит

Излишек товаров — ситуация, при которой товары по каким-то причинам не реализуются, а остаются в магазинах или на складах. Это указывает на то, что спрос ниже предложения, то есть наблюдается профицит предложения. Существует несколько причин, вызывающих подобный дисбаланс:

| Причина | Комментарий |

| Завышенная стоимость | Стоимость товара может завышаться или производителями, которые установили отпускную цену, намного превышающую себестоимость товара, или посредниками – промежуточным звеном между производителями и конечными потребителями |

| Ошибочное планирование (завышение ожидаемого спроса) | Например, к лету производителем надувных игрушек были изготовлены надувные матрасы. Лето оказалось дождливое и не пляжное, матрасы не раскупили, образовался профицит |

| Неэффективность работы маркетологов | Неэффективно сработал маркетинговый отдел: отсутствовала реклама (или была низкого качества), недостаточно мотивировались потребители на покупку товара и т. п. |

Ликвидация товарного профицита означает устранение факторов, которые его вызвали:

Способов избавления от излишков товара или материальных средств множество. Но их нужно направить грамотно и это является необходимостью, так как при избытке товарного запаса требуются значительные ресурсы: хранение на складе, заморозка средств, инвентаризация и учёт и т. д. Избыток товара представляет для предприятия самую большую опасность, когда оно только внедряется на рынок или переживает период выживания, то есть в моменты самой большой нужды в ресурсах и средствах.

Преимущества и недостатки профицита

Профицит имеет преимущества и недостатки:

| Преимущества | Недостатки |

| При составлении бюджета на очередной год, остаётся запас на форс-мажорные расходы (если возникнут чрезвычайные ситуации или природные аномалии) | Если просто хранить избыток любых средств, их ценность постепенно снизится |

| Грамотный подход позволит за счёт профицитного бюджета нейтрализовать негативные последствия государственного долга, направить средства на инвестирование, создание финансовой подушки безопасности | Уменьшаются возможности производственных предприятий |

| Слабеет давление на бизнес, так как ведётся либеральная налоговая политика, в результате быстрыми темпами развивается экономика | Наблюдается меньшая эффективность региональных органов власти, которые бездумно копят средства, вместо того, чтобы направлять их на развитие экономики и улучшение инфраструктуры государства |

Можно с уверенностью сказать, если деньги «поглощает» бюджет или всевозможные накопительные фонды, это не будет прагматичной политикой, так как средства не направляются на развитие экономики.

В итоге рекомендуем ознакомиться с некоторыми статистическими данными. При анализе экономик разных стран за последние 10 лет, прослеживается следующее соотношение профицитного и дефицитного бюджета. Рассматривалось 30 стран с высоким экономическим уровнем: у 51% из них зафиксирован дефицит, у 49% — профицит бюджета. Причём экономика ни одного из государств не достигла баланса доходов и расходов.

Тема 4. Сбалансированность бюджета

Цель изучения данной темы — рассмотреть состояния, в которых может находиться бюджет, изучить сущность и функции государственного кредита, принципы и методы управления государственным долгом.

Достижение цели предусматривает решение следующих задач:

Содержание

4.1. Понятия дефицита и профицита бюджета

Практическое использование бюджетных отношений для реализации возложенных на государство функций позволяет говорить о трех возможных состояниях бюджетного фонда — дефицитном, профицитном и сбалансированном. Они отражают различное соотношение доходной и расходной частей бюджета.

Дефицит бюджета — расходы бюджета превышают его доходы, образуется отрицательное бюджетное сальдо.

Профицит бюджета — положительное сальдо бюджета — представляет собой превышение доходов над расходами.

Сбалансированным является бюджет, в котором расходная и доходная части равны.

Дефицит бюджета — категория денежного хозяйства, которая выражает объективные экономические отношения, возникающие между участниками воспроизводственного процесса при использовании государством денежных средств сверх имеющихся бюджетных доходов.

Основная причина возникновения бюджетного дефицита кроется в отставании темпов роста бюджетных доходов по сравнению с увеличением бюджетных расходов. Причины этого отставания могут быть различными, в частности:

Бюджетным кодексом Российской Федерации установлено, что текущие расходы бюджетов субъекта РФ и местного бюджета не могут превышать объем доходов соответствующих бюджетов.

При этом размер дефицита бюджета субъекта РФ не может превышать 15 % объема доходов его бюджета (без учета финансовой помощи из федерального бюджета).

Размер дефицита местного бюджета не может превышать 10 % объема доходов местного бюджета (также без учета финансовой помощи из вышестоящих бюджетов).

Размер дефицита федерального бюджета не может превышать размера ненефтегазового дефицита федерального бюджета.

Ненефтегазовый дефицит федерального бюджета представляет собой разницу между объемом доходов федерального бюджета без учета нефтегазовых доходов федерального бюджета и доходов от управления средствами Резервного фонда и Фонда национального благосостояния и общим объемом расходов федерального бюджета в соответствующем финансовом году.

Ненефтегазовый дефицит федерального бюджета не может превышать 4,7 процента прогнозируемого в соответствующем финансовом году валового внутреннего продукта, указанного в федеральном законе о федеральном бюджете на очередной финансовый год и плановый период. (Вступает в силу с 1 января 2011 года.)

Сбалансированность федерального бюджета РФ 1995-2003 гг. (% от ВВП)

Годы

Расходы

Доходы

Дефицит(-), профицит(+)

Источниками финансирования дефицита федерального бюджета Российской Федерации являются:

1) источники внутреннего финансирования дефицитов бюджетов:

2) источники внешнего финансирования дефицитов бюджетов:

Перечень статей и видов источников финансирования дефицитов бюджетов утверждается законом (решением) о соответствующем бюджете при утверждении источников финансирования дефицита бюджета.

4.2. Теории бюджетной сбалансированности

В условиях увеличения доли ВВП, перераспределяемой через бюджет, одной из важнейших задач современной бюджетной политики большинства государств мира стало решение проблем стимулирования экономического роста в стране и проблем сбалансированности бюджетов различных уровней.

Современные финансовые теории допускают наличие бюджетного дефицита на определенном этапе экономического развития страны, поскольку содержание антициклической фискальной политики государства заключается в дефицитности бюджета во время спада (с целью стимулирования совокупного спроса) и наличии компенсирующего профицита в период подъема и стабилизации.

Иначе говоря, достаточно, чтобы бюджет был сбалансирован на протяжении экономического цикла, ежегодная же сбалансированность бюджета ослабляет стабилизирующее значение фискальной роли государства и снижает возможности властей по стимулированию экономического роста.

Признание возможности использования несбалансированных государственных бюджетов для целей стабилизации экономики привело к увеличению значения механизмов государственного кредита и расширению сферы его использования.

4.3. Сущность и функции государственного кредита

Государственный кредит — это совокупность финансовых отношений, в которой одной из сторон является государство, а другой (кредиторами или заемщиками) — физические и юридические лица.

Государство может выступать:

В отличие от банковского кредита государственный характеризуется прежде всего тем, что средства, взятые взаймы государством, чаще всего не имеют инвестиционного характера, т. е. не направляются на обеспечение процесса расширенного воспроизводства и создание новой стоимости, а трансформируются в дополнительные финансовые ресурсы и идут на покрытие всей совокупности государственных расходов. Источником погашения государственных займов и выплаты процентов по ним выступают бюджетные средства.

Функционирование механизма государственного кредита приводит к появлению государственного долга.

Представители западной экономической мысли дают определения государственного долга посредством анализа дефицита государственного бюджета. С. Л. Брю считает, что «государственный долг — общая сумма всех положительных сальдо бюджетов федерального правительства, за вычетом всех дефицитов, которые имели место в стране».

Финансово-кредитный энциклопедический словарь дает следующее определение: «долговые обязательства государства перед юридическими и физическими лицами, иностранными государствами, международными организациями и иными субъектами международного права, возникающие из государственных займов (заимствований), договоров и соглашений (в том числе международных) о предоставлении бюджетных кредитов и ссуд, пролонгации и реструктуризации долговых обязательств прошлых лет, принятых на себя государством гарантий (поручительств) по обязательствам третьих лиц, другие обязательства, а также принятые на себя государством обязательства третьих лиц».

Учитывая российскую специфику, можно полагать, что государственный долг — это вся сумма неоплаченных финансовых обязательств государства с процентами, начисленными на них, к определенному моменту времени.

Иными словами, государственный долг — это вся сумма задолженности по обязательствам государства, проценты по ней и неисполненные финансовые обязательства государства перед субъектами экономики, т. е. неоплаченный госзаказ, задолженность по заработной плате перед работниками бюджетной сферы и т. д. Практически эта задолженность представляет собой некорректно оформленный государственный долг, на который вдобавок не выплачиваются проценты.

Анализ содержания государственного кредита позволяет сделать ряд выводов:

Основные функции государственного кредита.

Государственный кредит играет важную роль в:

4.4. Классификация государственных займов

Государственные займы можно классифицировать по следующим признакам:

4.5. Принципы и методы управления государственным долгом

Предельный объем заимствований субъектов Российской Федерации, муниципальных заимствований в текущем финансовом году не должен превышать сумму, направляемую в текущем финансовом году на финансирование дефицита соответствующего бюджета и (или) погашение долговых обязательств соответствующего бюджета.

Предельный объем государственного долга субъекта Российской Федерации не должен превышать утвержденный общий годовой объем доходов бюджета субъекта Российской Федерации без учета утвержденного объема безвозмездных поступлений.

Для субъекта Российской Федерации, у которого доля межбюджетных трансфертов в течение двух из трех последних финансовых лет превышала 60 %, предельный объем долга не должен превышать 50 % утвержденного общего годового объема доходов бюджета субъекта Российской Федерации без учета утвержденного объема безвозмездных поступлений.

Предельный объем муниципального долга не должен превышать утвержденный общий годовой объем доходов местного бюджета без учета утвержденного объема безвозмездных поступлений или поступлений налоговых доходов по дополнительным нормативам отчислений.

Для муниципального образования, у которого доля межбюджетных трансфертов в течение двух из трех последних финансовых лет превышала 70 %, предельный объем муниципального долга не должен превышать 50 % утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений.

Управление государственным долгом — это совокупность действий государства в лице его уполномоченных органов по регулированию величины, структуры и стоимости обслуживания государственного долга.

В основе управления государственным долгом лежат следующие принципы:

Реструктуризация долга — это основанное на соглашении прекращение долговых обязательств, составляющих государственный или муниципальный долг, с заменой указанных долговых обязательств иными долговыми обязательствами, предусматривающими другие условия обслуживания и погашения обязательств. Реструктуризация долга может быть осуществлена с частичным списанием (сокращением) суммы основного долга.

Понятие управления государственным долгом может рассматриваться в широком и узком смыслах.

Управление государственным долгом в широком смысле предполагает:

Определение политики в отношении государственного долга и установление его верхнего предела осуществляются законодательными органами власти, а оперативное управление им — исполнительной властью.

Важное значение для управления государственным долгом имеет финансовая репутация страны-заемщика. В настоящее время репутация заемщиков на мировом финансовом рынке выражается в рейтингах, присваиваемых соответствующим странам специальными агентами согласно международным правилам рейтингования. Управление государственным долгом в узком смысле предполагает определение условий выпуска, обращения и погашения конкретных государственных ценных бумаг.

Еще более узкая трактовка управления государственным долгом предполагает регулирование состава и структуры совокупного государственного долга при его неизменной величине.

Методы управления государственным долгом:

Таким образом, целью управления государственным долгом является нахождение оптимального соотношения между потребностями государства в дополнительных финансовых ресурсах и затратами по их привлечению, обслуживанию и погашению.

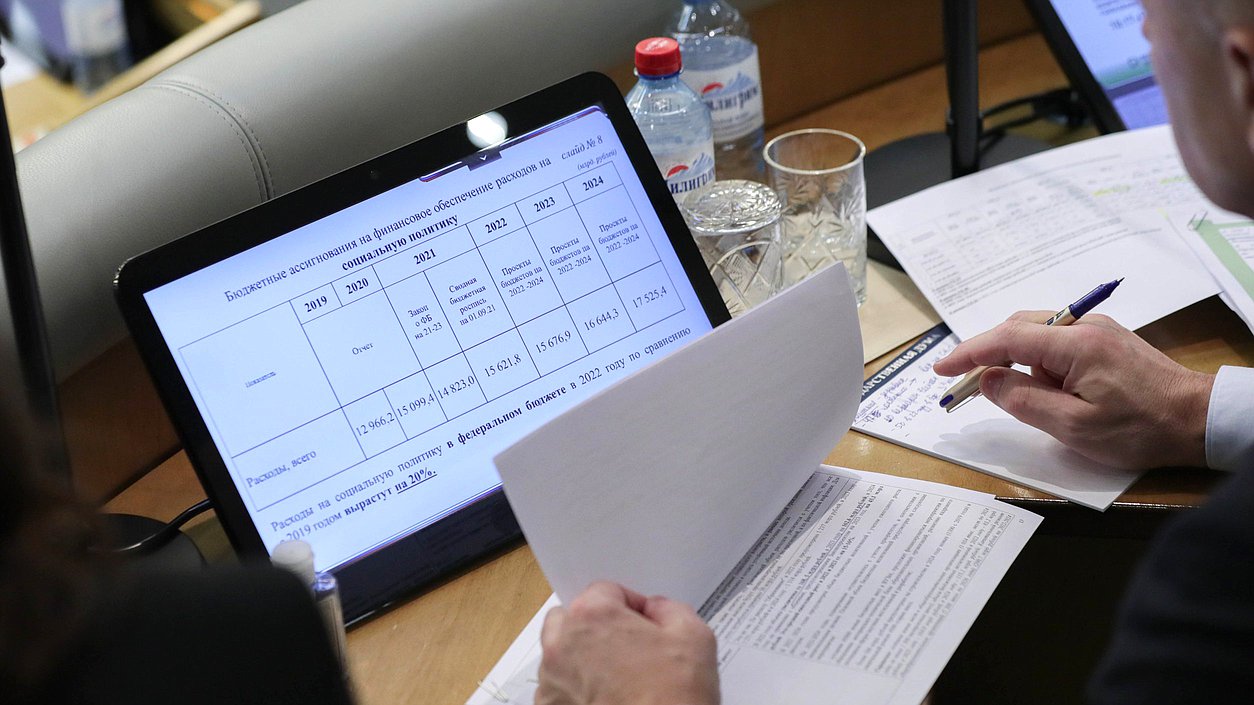

Федеральный бюджет на 2022–2024 годы в цифрах

«Бюджет на 2022 год, в отличие от бюджета прошлого года, сформирован с профицитом. У нас есть возможность направить дополнительные средства на решение приоритетных задач — на социальную поддержку граждан, особенно семей с детьми», — отмечал ранее Председатель Государственной Думы Вячеслав Володин

Доходы: 25,02 трлн рублей

Расходы: 23,69 трлн рублей

Профицит: 1,32 трлн рублей (1 % ВВП)

Объем ВВП: 133,3 трлн рублей (рост на 3 %)

На реализацию нацпроектов: 2,74 трлн рублей

Уровень инфляции: 4 %

Объем ФНБ на начало года: 13,89 трлн рублей (10,4 % ВВП)

Доходы: 25,54 трлн рублей

Расходы: 25,24 трлн рублей

Профицит: 299,1 млрд рублей (0,2 % ВВП)

Объем ВВП: 141,88 трлн рублей (рост на 3 %)

На реализацию нацпроектов: 2,88 трлн рублей

Объем ФНБ на начало года: 16,48 трлн рублей (11,6 % ВВП)

Доходы: 25,83 трлн рублей

Расходы: 26,35 трлн рублей

Дефицит: 522,7 млрд рублей (0,3 % ВВП)

Объем ВВП: 151,51 трлн рублей (рост на 3 %)

На реализацию нацпроектов: 2,98 трлн рублей

Объем ФНБ на начало года: 20,1 трлн рублей (13,3 % ВВП)

Одним из приоритетов бюджета Вячеслав Володин назвал сокращение разрыва в бюджетной обеспеченности регионов.

В следующем году сумма дотаций на выравнивание бюджетной обеспеченности регионов составит 758 млрд 580 млн рублей, что на 40,3 млрд рублей, или на 5,6 %, больше показателя 2021 года. При распределении субсидий на выравнивание в качестве критерия самообеспеченности теперь применяется коэффициент 0,9 (ранее 1,0). Количество самообеспеченных субъектов в 2022 году составляет 17 (при коэффициенте 1,0) и 24 (при коэффициенте 0,9).

В 2022 году предусматривается предоставление бюджетам субъектов Российской Федерации межбюджетных трансфертов на общую сумму 3,201 трлн рублей.

Также депутаты ГД приняли постановление. Как отметил Вячеслав Володин, в нем более 20 пунктов. «Это фактически наш с вами план работы по реализации норм бюджета и не только — по решению многих вопросов, которые звучали от различных комитетов. И надо отдать должное Комитету по бюджету и налогам: они все их постарались обобщить в этом постановлении. Это итог нашего диалога в ходе пленарного заседания Государственной Думы», — сказал Председатель ГД. Он отметил, что также там отражены рекомендации для Правительства внести в ГД предложения по решению различных проблем.