Бухучёт для малого бизнеса: чем отличаются товар, продукция и услуга

Что нужно знать предпринимателю о бухгалтерском учёте

Зачем нужен бухучёт? Нужно ли предпринимателю разбираться в этой теме и насколько детально? Так ли необходимо главе небольшого бизнеса вникать в нюансы, связанные с бухучётом, или оставить это на усмотрение своего бухгалтера? Скажем сразу: понять, а уж тем более освоить бухучёт за пять минут, – не получится. Это достаточно сложная тема, требующая не только знаний, но и практики. Данной публикацией мы продолжаем серию небольших разъясняющих статей об основах этой науки. В первой статье разъяснялись базовые принципы и термины. Вторая публикация была посвящена тому, как правильно читать баланс. В третьем материале мы разбирались в терминологии бухучёта. А в этой статье речь пойдёт о нюансах и различиях учёта товара, продукции и услуги.

Любому предпринимателю знакомы такие термины, как прибыль и выручка. Знакомы и такие, как затраты, и убыток. Если бизнес совсем небольшой, суммовые показатели можно прикидывать «на пальцах», «котловым методом». Но по мере роста и расширения бизнеса, увеличения видов деятельности, волей-неволей потребуется детализация и прибыли, и выручки, и расходов – иначе не увидеть прибыльности каждого из направлений. А без этого принимать взвешенные управленческие решения невозможно.

Существует разделение учёта на управленческий и бухгалтерский. У каждого из них свои «правила игры», своя трактовка тех или иных терминов, которые в случае каждого конкретного бизнеса могут совпадать в большей или меньшей степени. У управленческого учёта правила и методы более индивидуализированы, адаптивны. Бухгалтерский, управленческие функции которого никто не отменял, гораздо строже, но его большая «стандартизованность» оправдана необходимостью иметь общие параметры для анализа и сравнения показателей деловой деятельности различных фирм. Это необходимо для принятия решений о кредитовании, это необходимо для расчета налогов.

Поэтому потребность в классическом бухгалтерском учёте была, есть и, видимо будет существовать, поэтому давайте разберемся, что есть что, с точки зрения бухгалтерского учета.

Классика экономической теории говорит о том, что хозяйственная деятельность – это деятельность, направленная на создание новой потребительской стоимости. Потребительская стоимость – это то, за что покупатель «голосует» рублём или какой-либо иной валютой. То есть покупает, приобретает, получает от предпринимателя. Что именно он может получить?

Всё множество и разнообразие того, что поступает потребителю от предпринимателя можно «уложить» в три-четыре категории. Это – товары, продукция, услуги или работы.

Как показывает практика, для предпринимателя-собственника или для коммерческого директора (и вообще для любого, кто эти функции реализует) этот список обычно сводится к двум категориям – товар или услуга. В чём их отличие?

Первое – товар: имеет очевидную материальную форму и, скорее всего, не требует особых пояснений (продукты, автомобили, предметы роскоши и т.д.). Второе – услуга: материальной формы не имеет, точнее – может не иметь, хотя те или иные материальные выражения выполненных услуг мы видим часто (это услуги парикмахера, визажиста, ремонтника, турфирмы и т.д.).

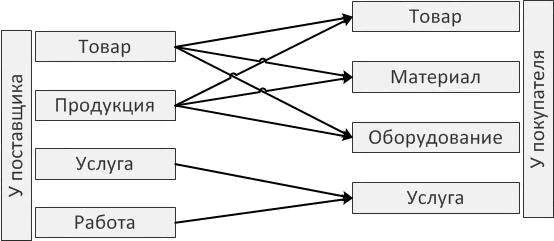

Но это не единственное отличие товара и услуги как объектов учёта. Помимо их «материальности», имеет значение – чем они были у поставщика и чем станут у покупателя! Точнее – в зависимости от того, каким образом появляется эта новая потребительская ценность у поставщика (изготовителя, исполнителя), зависит то, как её необходимо учитывать: на каких счетах бухгалтерского учета и каким способом должен учитывать затраты поставщик. То, каким образом эта сущность учёта будет использована у потребителя (покупателя, заказчика), зависит то, как она будет учитываться у него после приобретения.

Схема I

Поэтому с точки зрения бухгалтерского учёта всё же необходимо разделять материальные объекты, которые являются видом деятельности фирмы, на товары и продукцию, несмотря на то, что с коммерческой точки зрения все они «выглядят как товары», потому что «мы их продаём».

Товарами следует называть такие объекты, которые «проходя через фирму» (от приобретения у поставщика до продажи покупателю) не меняют своей сущности. Они могут пройти предпродажную подготовку (например, морковь можно помыть, высушить и красиво расфасовать), к ним могут применить тюнинг (добавить к автомобилю внешние или внутренние элементы отделки), повысив таким образом их потребительскую привлекательность и цену продажи. И морковь, и автомобиль при этом не перестанут быть тем, чем были.

Иное дело, если ту же морковь не просто помыли и высушили, но сделали из нее салат, добавив в предварительно измельченную морковь другие ингредиенты, соус и специи. Получилась новая сущность – «салат из моркови с чем-то ещё», то есть новая продукция. Ни один из первоначальных ингредиентов не остался прежним и вошел в состав нового продукта.

Схема II

Разница в бухгалтерском учёте товаров и продукции заключается в том, что товары учитываются на счете 41 (Товары) с момента покупки и до момента реализации. Продукция же, которую выпускает фирма, в момент выпуска отражается на счете 43 (Готовая продукция).

Рассмотрим теперь ситуацию с учетом материальных ценностей у покупателя (снова обратившись к схеме I). Вне зависимости от того, чем являлись купленные материальные ценности у поставщика (товаром или продукцией), у покупателя имеет ключевое значение – для каких целей (и частично – при каких видах деятельности) он их приобретает.

Услугу определить несколько сложнее, мы можем воспользоваться определением из Налогового кодекса: «Услугой для целей налогообложения признаётся деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности». Аналогичное определение примем для бухгалтерского учёта.

Услугу и продукцию с точки зрения бухгалтерского учета объединяет то, на каких счетах Плана счетов учитываются затраты. Затраты по производству продукции и оказанию услуг учитываются на субсчетах счета 20. В отличие от них коммерческие затраты (издержки обращения) учитываются на специальном счете 44.

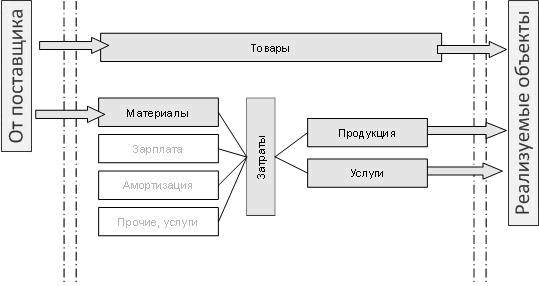

Ниже приведена сравнительная схема учёта по разным видам деятельности. При этом показано, что базовый состав расходов по любой деятельности можно объединить как минимум в следующие группы:

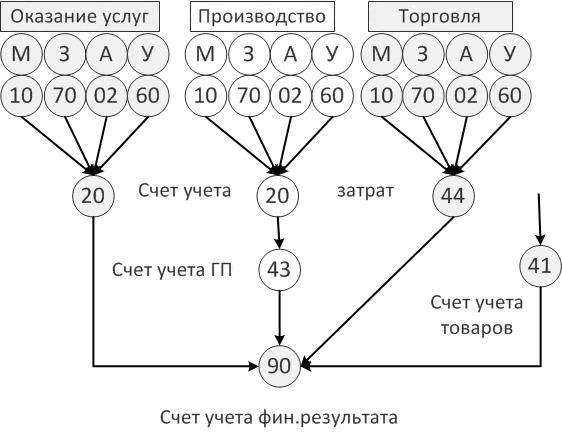

Схема III. Сравнение отражения затрат по услугам, производству, торговле

Фактические затраты производства и услуг собираются на счете 20. Для маленьких фирм допустимо использовать счет 26 (Общехозяйственные расходы). Коммерческие расходы (издержки обращения) учитываются на счете 44 (Расходы на продажу).

Как уже говорилось выше, продукция отличается от оказываемых услуг тем, что имеет материальный характер. Все объекты, имеющие материальный характер, хранятся (хотя бы какое-то минимальное время) на складах, в том числе и потому, что могут быть реализованы не сразу, а по частям. Поэтому готовая продукция учитывается на одноименном счете (43) в количестве и в плановой стоимости, и с него же реализуется по мере необходимости.

Услуги же характерны тем, что для них не существует операции (процесса) хранения на складе (ни в процессе их принятия к учету от исполнителя, ни в процессе оказания их заказчиком). В процессе выполнения услуги происходит накопление (сборка) затрат на выполнение услуги.

Выполненная услуга, по которой подписан акт, отражается у исполнителя в виде выручки на доходной части счета учёта финансового результата продаж. Фактические расходы по выполнению услуги учитываются у заказчика на расходной части того же счёта в процессе выполнения регламентных операций по закрытию месяца.

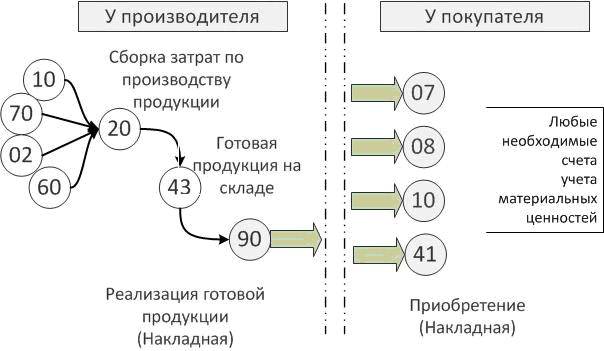

Теперь, если подытожить вышесказанное и иным образом скомпоновать информацию с схемы I и схемы III, то учёт по разным видам деятельности и образующийся в результате этой деятельности продукт можно показать следующим образом – со стороны той фирмы, которая реализует (продаёт, оказывает услугу) и со стороны той фирмы, которая это приобретает и потребляет. Как и ранее, схемы упрощены для первичного освоения темы, так же упрощены и наименования документов, отражающих факт реализации.

1. Если деятельность торговая, то схема учёта у продавца выглядит так, как показано на схеме IV, а купленные товары у покупателя могут стать практически любым видом материальных активов.

Схема IV

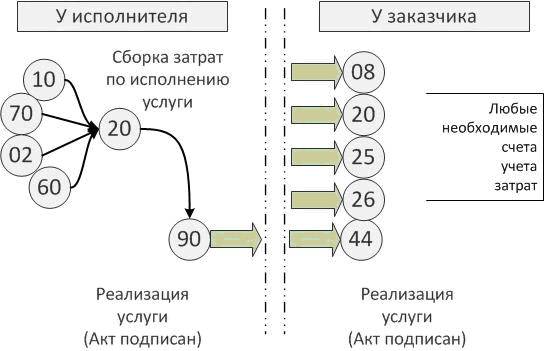

2. Если деятельность – производство, то схема простейшего производства (один передел) представлена на схеме V. Приобретенная покупателем продукция так же может стать любым видом материальных активов.

Схема V

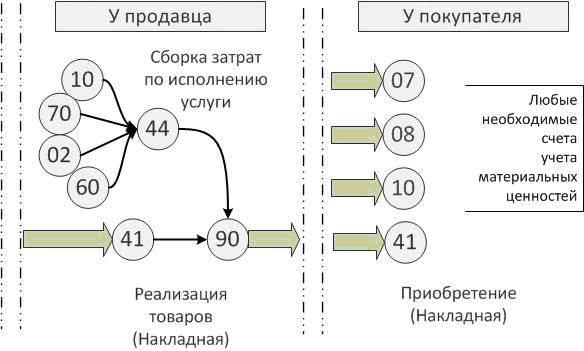

3. Если деятельность – оказание услуг, то схема учета затрат (также упрощенная) представлена на схеме VI. У потребителя услуг (заказчика) оказанная услуга может быть отражена на любом необходимом счете затрат.

Схема VI

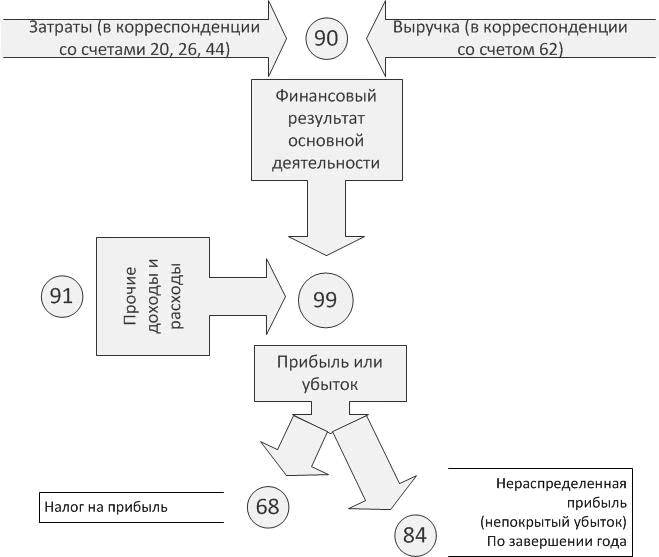

Все затраты в конечном итоге собираются на расходной части счета 90 (Продажи), на который – в его доходную часть – поступает выручка. Из разницы между этими величинами формируется финансовый результат по основной деятельности фирмы (см. схему VII).

Но это ещё не прибыль в привычном смысле этого слова. Для выхода на сумму прибыли необходимо учитывать еще и так называемые Прочие доходы и расходы. В частности, если продажа товаров и продукции отражается по счету 90, то продажа не предусмотренных изначально для продажи излишков материалов и невостребованного оборудования – отражается по счету 91.

А пока, на стадии начального знакомства с бухгалтерским учётом, следует иметь в виду, что прибылью (или убытком) называется итог по счету 99 (Прибыли и убытки). Причем существует понятие «прибыль до налогообложения» и «чистая прибыль».

Схема VII

Чистая прибыль в конце года переносится на счет 84 (Нераспределенная прибыль или непокрытый убыток). Такая операция называется «реформация баланса» и является завершающей в финансовом году.

Разница между продукцией и товаром

Некоторые люди интересуются, есть ли разница между продукцией и товаром, ведь эти экономические категории достаточно часто употребляются как равнозначные. Вместе с тем, профессиональные экономисты утверждают, что, хотя между ними и есть нечто общее, все же они несут в себе разную смысловую нагрузку. Попробуем и мы разобраться, в чем между ними различия.

Определение

Продукция – это те материальные или нематериальные активы, которые были созданы производителем при осуществлении производственного процесса, причем на них были затрачены определенные ресурсы, повлиявшие на ее себестоимость.

Товар представляет собой экономическую категорию, в которую переходит продукция, когда производитель принимает решение продать созданные им материальные и нематериальные ценности. На себестоимость продукции накручивается определенный процент с целью покрытия непроизводственных затрат, и в итоге получается цена за единицу товара.

Сравнение

На первоначальном этапе компания-производитель изготавливает определенное количество продукции, на которую затрачиваются ресурсы. Затем эта продукция может быть реализована потенциальным покупателям, и тогда она переходит в статус «товара». На него устанавливается определенная цена, которая всегда выше себестоимости продукции, поскольку в эту разницу включаются затраты предприятия, которые нельзя непосредственно отнести на производственный процесс.

Бывает так, что произведенная продукция не продается покупателям, а остается в распоряжении предприятия для удовлетворения его внутренних потребностей. Такая продукция не переходит в категорию товаров, а становится материальными запасами, комплектующими или полуфабрикатами для дальнейшего использования.

Кроме того, товар никогда не может быть произведен организацией, но имеет возможность обращаться на рынке достаточно долгое время, если часто участвует в сделках купли-продажи. Цена товара всегда выше себестоимости продукции. Продукция может стать товаром, но товар никогда не может стать продукцией.

Каковы свойства товара и чем он отличается от продукта

![]()

![]()

Он обладает двумя свойствами:

1. Удовлетворять потребности людей;

2. Обмениваться на другие товары.

Предприниматель (частный, коллективный или государственный) берет на себя инициативу соединения ресурсов земли, капитала и труда в единый процесс производства товаров или услуг. Созданный им продукт должен удовлетворить личную или производственную потребность других людей, быть полезным для них. Полезность придает вещам или услугам потребительную стоимость.

Ресурсы предоставляются предпринимателям в обмен на денежный доход. На производство товаров и услуг затрачиваются, таким образом, материальные ресурсы (прошлый труд) и живой труд людей, занятых в данном производстве. Воплощенный в товаре общественный труд и образует его стоимость. Он проявляется при обмене товаров. А сам товар выступает как неразрывное, хотя и противоречивое единство двух своих сторон: потребительной стоимости и стоимости.

А что отличает товар от продукта? Товар предстает прежде всего как продукт труда, изготовляемый не для собственного потребления, а с целью обмена на другие продукты. Отсюда вытекают особенности натурально-вещественной и социально-экономической сторон товара.

Каждый товар обладает потребительной стоимостью, но она удовлетворяет потребности не самого его создателя, а других людей, то есть является общественной потребительной стоимостью. Она интересует создателя лишь постольку, поскольку связана со способностью товара обмениваться на другие товары. Данное свойство-товара (обмениваемость) получило название его меновой стоимости. На меновую стоимость наглядно указывает ценник, который сопутствует товарам при их продаже.

Что же лежит в основе меновой стоимости? Обмен товаров в определенной пропорции означает, что они количественно сравниваются. А количественное сравнение всегда предполагает наличие чего-то качественно общего, единого. Таким «общим знаменателем» для обмениваемых товаров является создавший их труд.

Двойственный характер труда, воплощенного в товаре

Двойственность товара обусловлена двойственным характером труда товаропроизводителя. С одной стороны, это труд определенного вида. Он характеризуется применением специфических орудий и предметов труда, своеобразием производственных операций, профессиональными навыками работника и вполне конкретным результатом — определенной потребительной стоимостью. Поэтому создающий ее труд получил название конкретного труда. С другой стороны, труд — это затрата рабочей силы вообще, безотносительно к ее конкретной форме, частица совокупного общественного труда. В этом своем качестве он называется абстрактным трудом, который и создает стоимость товара.

Идея о трудовом происхождении стоимости была выдвинута задолго до К. Маркса. К основоположникам трудовой теории стоимости относятся родоначальники классической буржуазной политической экономии: Уильям Петти — выдающийся английский экономист и статистик XVII века, Адам Смит — великий шотландец, живший в XVIII веке, Давид Рикардо — удачливый английский бизнесмен начала XIX века, в трудах которого классическая буржуазная политическая экономия достигла высшей ступени развития. Однако именно К. Марксу суждено было внести главный вклад в трудовую теорию стоимости — открыть и проанализировать двойственный характер труда, создающего товар. Это открытие имеет решающее значение для политэкономии.

Труд вообще и общественный труд (труд на других) существуют на всех этапах развития общества. И в первобытной общине, и в патриархальной семье люди, расходуя свою энергию, так или иначе трудились друг на друга. Однако стоимость здесь не возникала, товары не создавались. В стоимости, следовательно, воплощается не просто общественный труд, а общественный труд особого рода.

В чем же его специфика? В том, что общественный характер труда в условиях товарного производства является скрытым. Свое общественное значение труд обнаруживает лишь в сфере обмена, то есть уже после своего завершения. Абстрактный труд, создающий стоимость,— это специфически общественная форма труда, присущая лишь товарному производству и выражающая отношения обособленных товаропроизводителей.

Данное положение в равной мере относится и к материализации абстрактного труда — стоимости. Она не естественное, а сугубо общественное свойство товара, в котором, по выражению

К. Маркса, нет ни одного атома вещества природы. В основе стоимости лежит общественный труд, означающий, что люди трудятся друг на друга. Но, трудясь друг на друга, обособленные товаропроизводители тем самым вступают друг с другом в производственные отношения. Поэтому стоимость есть отношение между людьми. Но обнаруживает она себя, как и труд товаропроизводителя — свой общественный характер, лишь через обмен продуктов труда. Исходя из этого, Маркс, определяя стоимость как отношение между людьми, добавлял, что это отношение, прикрытое вещной оболочкой.

Чем отличается продукция от товаров. Как правильно указывается в договоре поставки продукция завода изготовителя (продукция или товар).

Прошу Вас дать разъяснения и если возможно указать ссылки на законадательство.

Ответы на вопрос:

СОГЛАСНО ЗАКОН «О КОНКУРЕНЦИИ И ОГРАНИЧЕНИИ МОНОПОЛИСТИЧЕСКОЙ

ДЕЯТЕЛЬНОСТИ НА ТОВАРНЫХ РЫНКАХ»

ТАКЖЕ, ФЕДЕРАЛЬНЫЙ ЗАКОН «О ГОСУДАРСТВЕННОМ РЕГУЛИРОВАНИИ

ФЕДЕРАЛЬНЫЙ ЗАКОН «О ТЕХНИЧЕСКОМ РЕГУЛИРОВАНИИ»

Составляющими понятия продукции являются:

— целевое назначение для использования в хозяйственных целях;

— целевое назначение для использования в иных, не хозяйственных целях.

Смотря о каком договоре поставке идет речь, т.к. ГК РФ есть разная терминология.

Похожие вопросы

Прошу дать разъяснения и ссылки на законодательства, а также куда обращаться, если приобрела корейскую косметику на которой указано «not for individual sale», продавец ведет себя агрессивно, ссылаясь, что данная фраза только для Южной Кореи, не смотря на то, что продукцию они реализовывают на территории РФ.

Есть расфасовщик крупы, который покупает сырьё в разных местах. Есть ИП, которое заказывает контрактное производство на фасовку данной продукции. Какую информацию и на каком основании должен указать ИП на упаковке о производителе?

У нас продукция технического назначения, а именно задвижки, которые изготовлены и прошли сертификацию по ТУ. Согласно ФЗ № 162 о стандартизации соблюдение любых стандартов дело добровольное. Клиент приобрел партию задвижек под тендер, а на входном контроле у него возникли проблемы с приемкой, а именно не соответствие ГОСТ. Как оказалось у них в ТЗ было прописано полное соответствие ГОСТ. Клиент требует принять все назад как не качественное. Угрожает судами. Подскажите обязана ли продукция соответствовать ГОСТ? Является ли продукция изготовленная не по ГОСТ (а равно не соответствующая ГОСТ) не качественной?

Образец договора N на поставку продукции (товаров)

, в дальнейшем именуемое

Поставщик, в лице тов., действующего на основании, с одной стороны, и, в дальнейшем именуемый Покупа-тель, в лице тов. действующего на основании с другой стороны, во исполнение

(указывается основание заключения договора-соглашение сторон, госзаказ, сло-жившиеся длительные хозяйственные связи и т.п.) заключили договор о нижесле-дующем:

1. Поставщик обязуется поставить, Покупатель принять и оплатить продук-цию (товар) по номенклатуре (ассортименту) и в количестве:

2. Качество и комплектность продукции (товара) должны соответствовать

(указываются номера, индексы, даты утверждения стандартов, технических усло-вий, чертежей; описываются образцы, порядок их представления и хранения;

приводятся дополнительные требования, согласованные сторонами).

3. Оплата продукции (товара) производится по ценам:

4. Поставка продукции (товара) производится в следующие сроки

Количество продукции (товара), недопоставленное в период поставки подле-жит (не подлежит) восполнению

Досрочная поставка продукции (товара) допускается

(указать пределы или не допускается вообще).

5. Сумма договора составляет рублей.

При изменении объема поставки или цен сумма соответственно изменяется.

6. Расчеты за поставленную продукцию (товар) производятся путем:

Покупатель вправе полностью или частично отказаться от оплаты платежных требований Поставщика в случае:

(приводятся основания отказов)

7. Тара, упаковка и маркировка должны соответствовать

(указываются стандарты, технические условия, другая техническая докумен-тация)

Дополнительные требования к таре, упаковке и маркировке:

8. Продукция (товар) доставляется Покупателю

Покупатель производит выборку продукции (товара) в следующем порядке:

(указывается порядок выборки, способ уведомления о готовности продукции (то-вара).

Расходы по доставке относятся на

в соответствии с или соглашением сторон.

9. Приемка продукции (товара) по количеству и качеству производится в соответствии с Инструкциями Госарбитража NN П-6, П-7.

Вызов иногороднего Поставщика для участия в составлении актов приемки обязателен в случаях

10. За нарушение сроков поставки Поставщик уплачивает Покупателю не-устойку в размере % от стоимости недопоставленной продукции (това-ра).

За необоснованный отказ от оплаты платежных требований Поставщика подле-жит уплате штраф в размере %.

12. Настоящий договор действует с «» 20 года по

13. Во всем остальном, что не предусмотрено настоящим договором, стороны руководствуются Положением о поставках продукции производственно-техническо-го назначения (товаров народного потребления).

чем понятие товар отличается от понятия продукт?

Чем отличается товар от продукта

Рыночные отношения изменили мировоззрение людей, и в настоящий момент многие объекты называются товарами. Это не только материальные блага, но и произведения искусства, должности и даже человеческие отношения. В то же время, маркетологи и бизнесмены говорят о перспективных продуктах, обозначая данным определением многочисленные категории. В чём отличия между определениями и как установить разницу?

Что такое товар и продукт

Товар – предметы и ценности, участвующие в свободном, ограниченном или запрещённом обороте, предназначенные для продажи и последующего удовлетворения потребностей человека. Такие вещи всегда имеют формальное выражение и противопоставляются услугам. Универсальным товаром принято считать деньги, которые определяют стоимость предметов.

Продукт – услуга или товар, созданная для дальнейшей реализации и удовлетворения человеческих потребностей. Отличительные атрибуты данной категории – наличие стоимости, выражение (материальное либо нематериальное), интерес для рынка. Продукция, произведённая для собственного потребления (еда, одежда и проч.), не предназначенная для продажи, товаром не является.

Разница между товаром и продуктом

Таким образом, товар и продукт – это категории маркетинга, которые служат для выражения товарно-денежных отношений. Они имеют свою цену, которая чаще всего определяется рыночным методом. Отличия проявляются исключительно постольку, поскольку разнится объём понятий. В маркетинге продуктом называют и товар, и услугу. Таким образом, определение первого понятия шире. Отсюда вытекают другие различия.

Товар всегда овеществлён, продукт может быть представлен в нематериальном виде. Соответственно, товаром всегда можно владеть (грубо говоря – подержать в руках), продуктом – лишь в тех случаях, когда он является вещью.