Как правильно выбрать вид деятельности по ОКВЭД

Прежде чем регистрировать бизнес, необходимо соотнести ваш вид деятельности со справочником ОКВЭД. Это специальный классификатор, который содержит несколько разделов, а в них каждому виду деятельности присвоен свой код. ОКВЭД помогает государству определить, чем будет заниматься ваше предприятие. В заявлении на регистрацию, как правило, одним кодом не ограничиваются. Принято указывать все виды деятельности, которыми планируете заниматься. Законодательство не устанавливает ограничений на количество кодов, но не стоит указывать больше 20 видов деятельности. Внушительный список кодов ОКВЭД, наоборот, помешает оценить, на чём вы специализируетесь. При необходимости вы всегда сможете изменить виды деятельности, указанные при регистрации.

Как подобрать ОКВЭД в 2021 году

В специальном сервисе можно подобрать код ОКВЭД онлайн. В нем достаточно ввести название планируемого вида деятельности и получить перечень подходящих ОКВЭДов.

Чтобы подобрать вид деятельности вручную, выберите в справочнике ОКВЭД раздел, которому соответствует ваша сфера деятельности. Затем внутри раздела шаг за шагом вы дойдете до нужной группы и кода деятельности. Может быть, вы найдете несколько подходящих вам кодов. Выберите среди них наиболее характеризующий вашу деятельность и используйте его в качестве основного, а остальные укажите дополнительными. ОКВЭДы необходимо выбирать с детализацией не менее 4 знаков. Если вам подошла вся группа вида деятельности, то входящие в неё коды указывать не нужно. В случае если вы хотите более детально охарактеризовать вашу деятельность, укажите код классом ниже, в 5 или 6 знаков. Чтобы помочь вам, мы создали специальный сервис по подготовили список ОКВЭДов для наиболее распространенных бизнесов:

Розничная торговля продуктами

Разработка и продвижение сайтов

Розничная торговля одеждой

Розничная торговля домашней мебелью и товарами для дома

Розничная торговля офисной мебелью и оборудованием

Ремонт и обслуживание компьютеров

Парикмахерские и салоны красоты

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

На что влияет основной ОКВЭД

От выбранных кодов ОКВЭД не зависит ваша система налогообложения, величина налогов и количество сдаваемой отчетности. Особое внимание на основной код ОКВЭД нужно обратить ИП, кто планирует нанимать работников. С зарплаты сотрудников отчисляются страховые взносы в различные фонды. Фонд социального страхования назначает ставку взносов «на травматизм» исходя из основной деятельности. Чем более рискованным будет вид деятельности по ОКВЭД, тем выше окажется тариф взносов. ООО самостоятельно ежегодно подтверждают в ФСС основной вид деятельности. Если подтверждение не отправить до 15 апреля следующего года, тогда фонд назначит самую высокую ставку взносов исходя из всех ОКВЭДов, указанных при регистрации.

Что, если ОКВЭД расходится с вашим бизнесом

Список кодов ОКВЭД, внесенный в госреестр предпринимателей — это список видов деятельности, которыми, вероятно, вы занимаетесь или будете заниматься. Не обязательно вести деятельность по всем заявленным кодам. Налоговая не сильно интересуется, чем вы занимаетесь, поэтому ничего страшного в лишних видах деятельности нет. Даже если у вас есть бизнес, по которому код ОКВЭДа вы не внесли, — ничего страшного, налоговой ответственности за это не предусмотрено. Но КоАП предусмотрена ответственность за непредоставление сведений о юр.лице или ИП в виде штрафа 5 000 рублей. Чтобы проверяющие не попытались взыскать с вас эту сумму, лучше дополнить список ОКВЭДов. Читайте, как это сделать в нашей статье.

Что делать после выбора ОКВЭД

Пришло время зарегистрировать бизнес. Бесплатный сервис поможет подготовить документы для регистрации ИП.

А курс молодого ИП поможет избежать типичных ошибок при запуске бизнеса, связанных с неправильным оформлением документов, выбором невыгодной системы налогообложения и неоправданными рисками. 11 бесплатных уроков помогут запустить бизнес успешно.

Статья актуальна на 01.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Прочие финансовые услуги что это

66

Деятельность вспомогательная в сфере финансовых услуг и страхования

Эта группировка включает:

— предоставление услуг, являющихся составной частью или тесно связанных с деятельностью по финансовому посредничеству

Выделение группировок этого раздела основано на типах финансовых операций или привлеченных средств

Деятельность вспомогательная в сфере финансовых услуг, кроме страхования и пенсионного обеспечения

Эта группировка включает:

— функции управления и контроля над негосударственными финансовыми рынками, а также финансовое посредничество для покупки и продажи акций, опционов, облигаций и заключения товарных договоров

Управление финансовыми рынками

Эта группировка включает:

— управление и контроль над финансовыми рынками, не являющимися представителями государственной власти: товарными биржами; фьючерсными биржами; биржами ценных бумаг; фондовыми биржами; биржами фондовых или товарных опционов;

— управление, контроль и надзор за деятельностью поднадзорных организаций в области рынков ценных бумаг

Деятельность по организации торговли на финансовых рынках

Управление и контроль за деятельностью фондовых, товарных, валютных и валютно-фондовых бирж

Деятельность регистраторов по ведению реестра владельцев ценных бумаг

Деятельность по обеспечению эффективности функционирования финансовых рынков

Деятельность по определению взаимных обязательств (клиринг)

Эта группировка включает:

— деятельность по любому виду клиринга

Деятельность брокерская по сделкам с ценными бумагами и товарами

Эта группировка включает:

— деятельность на финансовых рынках по поручению других лиц (например, фондовых брокеров) и связанная с этим деятельность;

— биржевые операции с фондовыми ценностями;

— биржевые операции с товарными контрактами;

— деятельность пунктов по обмену валют и т.д.

Эта группировка не включает:

— дилерскую деятельность по операциям на рынке ценных бумаг, осуществляемым от своего имени и за свой счет, см. 64.99;

— деятельность по предоставлению посреднических услуг по управлению портфелем активов за вознаграждение или на договорной основе, см. 66.30

Деятельность биржевых посредников и биржевых брокеров, совершающих товарные фьючерсные и опционные сделки в биржевой торговле

Деятельность по управлению ценными бумагами

Деятельность вспомогательная прочая в сфере финансовых услуг, кроме страхования и пенсионного обеспечения

Эта группировка включает:

— вспомогательную деятельность в сфере финансового посредничества, не классифицированную в других группировках, такую как: деятельность по обработке финансовых сделок и расчетов, включая сделки по платежным карточкам, деятельность по предоставлению консультационных услуг по инвестированию, деятельность ипотечных консультантов и брокеров

Эта группировка также включает:

— деятельность по предоставлению посреднических услуг в сфере поручительства, доверительного управления и хранения ценных бумаг за вознаграждение или на договорной основе;

— деятельность по приему платежей физических лиц платежными агентами (юридическими лицами или индивидуальными предпринимателями) и банковскими платежными агентами (организациями, не являющимися кредитными организациями и индивидуальными предпринимателями);

(в ред. Изменения 17/2018 ОКВЭД 2, утв. Приказом Росстандарта от 29.03.2018 N 158-ст)

(см. текст в предыдущей редакции)

Деятельность по предоставлению брокерских услуг по ипотечным операциям

Деятельность по предоставлению услуг по обработке наличных денег

Деятельность по предоставлению консультационных услуг по вопросам финансового посредничества

Предоставление услуг по хранению ценностей, депозитарная деятельность

Деятельность по приему платежей физических лиц платежными агентами

Эта группировка включает:

— деятельность по приему платежным агентом от плательщика денежных средств, направленных на исполнение денежных обязательств физического лица перед поставщиком по оплате товаров (работ, услуг), а также направленных органам государственной власти, органам местного самоуправления и бюджетным учреждениям, находящимся в их ведении, в рамках выполнения ими функций, установленных законодательством Российской Федерации

Эта группировка включает:

— профессиональную деятельность, осуществляемую на постоянной основе, состоящую в совокупности из подготовки, присвоения, подтверждения, пересмотра, отзыва кредитных рейтингов и прогнозов по кредитным рейтингам на основе анализа информации в соответствии с методологией и сопровождающуюся распространением информации о присвоенных кредитных рейтингах и прогнозах по кредитным рейтингам любым способом, обеспечивающим доступ к ней неограниченного круга лиц

(введено Изменением 17/2018 ОКВЭД 2, утв. Приказом Росстандарта от 29.03.2018 N 158-ст)

Деятельность операторов по приему платежей физических лиц

Деятельность платежных субагентов по приему платежей физических лиц

Деятельность вспомогательная в сфере страхования и пенсионного обеспечения

Эта группировка включает:

— деятельность агентов (брокеров) по продаже ежегодных страховок и страховых полисов, а также предоставление сотрудникам прочих страховых, пенсионных выплат и связанных с ними услуг, таких как претензии по изменению размера выплат и передача ответственности третьим лицам

Оценка рисков и ущерба

Эта группировка включает:

— предоставление услуг в области страхования, таких как составление и подача страховых исков, например оценка претензий по страхованию: обоснование претензий по страхованию, оценка суммы страхового риска, оценка страхового риска и убытков, урегулирование претензий по страхованию

Эта группировка не включает:

— оценку недвижимого имущества, см. 68.31;

— оценку в других целях, см. 74.90;

— расследование страховых случаев, см. 80.30

Деятельность страховых агентов и брокеров

Эта группировка включает:

— деятельность страховых агентов и брокеров (страховых посредников) по продаже, ведению переговоров или запросам полисов страхования и перестрахования

Деятельность вспомогательная прочая в сфере страхования и пенсионного обеспечения

Эта группировка включает:

— деятельность, приравненную или тесно связанную со страхованием и добровольным пенсионным страхованием (кроме финансовых посредников, специалистов по оценке страхового риска и убытков и деятельности страховых агентов); управление сохранностью имущества;

— услуги по делопроизводству

Эта группировка не включает:

— деятельность по спасению судов на море, см. 52.22

Деятельность страховых актуариев

Деятельность распорядителей спасательными работами

Эта группировка не включает:

— деятельность по спасению судов на море, см. 52.22

Деятельность вспомогательная прочая в сфере страхования, кроме обязательного социального страхования

Деятельность по управлению фондами

Деятельность по управлению фондами

Эта группировка включает:

— деятельность по управлению портфелями активов и фондами за вознаграждение или на договорной основе в интересах физических лиц, юридических лиц и прочих клиентов

Эта группировка не включает:

— деятельность по управлению капиталом, см. 64.99

Управление инвестиционными фондами

Управление фондами денежного рынка

Управление пенсионными накоплениями негосударственных пенсионных фондов

Управление пенсионными резервами негосударственных пенсионных фондов

Управление страховыми резервами субъектов страхового дела

Управление на основе индивидуальных договоров доверительного управления активами

Другие виды деятельности по управлению активами

Актуальные коды ОКВЭД на 2021 год

Ниже вашему вниманию представлен удобный модуль «Коды ОКВЭД на 2021 год с расшифровкой, сортированные по видам деятельности». Классификатор содержит поиск кодов для ИП и ООО. Просто вбейте ключевое слово своей деятельности в поле ниже и получите подборку нужных кодов.

ВНИМАНИЕ! Пример: если вы занимаетесь, например, одеждой (продажа, изготовление и т.п.), введите в поле «ОДЕЖД», и скрипт выдаст ВСЕ коды ОКВЭД, которые связаны с одеждой. То есть упоминания одежды во всех падежах. Попробуйте, это удобно!

Сохранённых кодов нет. Чтобы добавить код в свой список, нажмите рядом с ним на «звездочку».

Разделы и классы ОКВЭД

Подборки кодов ОКВЭД под популярные виды бизнеса

Все указанные на сайте коды соответствуют новой редакции ОКВЭД 2

Что такое ОКВЭД

Прежде, чем отправляться с пакетом документов к специалистам территориальной налоговой службы для регистрации, будущие Индивидуальные предприниматели и учредители ООО должны иметь четкое представление о том, какими именно видами коммерческой деятельности они собираются заниматься. Это важно, поскольку, при занесении сведений о вновь созданном предприятии в государственные реестры определяющее значение для налоговиков имеют коды ОКВЭД.

Если расшифровать данную аббревиатуру, звучать она будет так:

Общероссийский классификатор видов экономической деятельности.

Уже из названия вполне понятно, в чем суть этого документа: каждый вид коммерческих работ или услуг в России имеет свой цифровой код. Для внесения классифицирующих кодов в правоустанавливающий пакет не нужно создавать какие-то специальные документы, достаточно перечислить их в заявлении на регистрацию ИП или Общества с ограниченной ответственностью, которое заполняется по строго установленной форме.

| Для справки | |

|---|---|

| Аббревиатура | ОКВЭД 2 |

| Обозначение | ОК 029-2014 |

| Введение | 01.02.2014 (Приказ Росстандарта № 14-ст от 31.01.2014) |

| Изменение | 01.12.2017, № 14 (Приказ Росстандарта от 08.09.2017 №1045-ст) |

| По-английски | Russian Classification of Economic Activities |

Скачать коды ОКВЭД

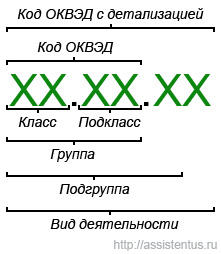

Строение ОКВЭД

Код состоит из 6 знаков – цифр, разделенных точками и имеет следующий вид XX.XX.XX. Наглядно какое число что означает показано на рисунке ниже:

Кто обязан работать по ОКВЭД

ОКВЭД в равной степени применим ко всем предприятиям и организациям, независимо от их организационно-правовой формы.

То есть ЗАО, ИП, ООО отражают в правоустанавливающих документах одни и те же цифровые коды.

Процедура выбора классифицирующих шифров является для всех коммерческих компаний обязательной и не имеет исключений.

Что нужно знать и как безошибочно выбирать коды ОКВЭД

При изучении и внесении цифровых шифров ОКВЭД в заявку на регистрацию, многие начинающие предприниматели по незнанию совершают ряд ошибок. Для того, чтобы помочь их избежать, подробно поговорим о том, на что опираться и в каком порядке действовать, выбирая коды из общероссийского классификатора.

Внимание! Если появляются проблемы по подбору кодов ОКВЭД, достаточно изучить Приложение «А» к классификатору. Оно является отличным помощником и содержит в себе довольно подробные разъяснение ко всем видам деятельности.

Тонкости выбора шифров из ОКВЭД

Об основных моментах, на которые стоит обратить внимание при выборе кодов из ОКВЭД, мы рассказали. Теперь о некоторых нюансах выбора видов деятельности по цифровым шифрам из классификатора.

Важно! Внесение правильных кодов из ОКВЭД в регистрирующие документы на этапе постановки предприятия на государственный учет имеет огромное значение. В случае если налоговые специалисты обнаружат ошибку, они непременно вынесут автоматический отказ в регистрации. При этом, неточность можно исправить, но это повлечет за собой новые финансовые и временные затраты.

Как поменять коды ОКВЭД в процессе работы организации

Иногда, на различных этапах деятельности предприятия, в связи с расширением бизнес-интересов, возникает необходимость смены или внесения в учредительный пакет новых кодов ОКВЭД. Сделать это не так уж и сложно. Достаточно всего лишь подать заявление о внесение изменений в ЕГРИП в территориальную налоговую службу. В нем нужно указать новые коды и в течение нескольких дней, специалисты налоговой инспекции внесут данные поправки в правоустанавливающие документы организации и государственные реестры физических и юридических лиц.

«ОК 029-2014 (КДЕС Ред. 2). Общероссийский классификатор видов экономической деятельности» (утв. Приказом Росстандарта от 31.01.2014 N 14-ст) (ред. от 12.08.2021)

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ТЕХНИЧЕСКОМУ РЕГУЛИРОВАНИЮ

ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

ОК 029-2014 (КДЕС РЕД. 2)

Russian Classification of Economic Activities

Список изменяющих документов

(в ред. Изменения 1/2015 ОКВЭД2, утв. Приказом Росстандарта

от 26.05.2015 N 423-ст,

Изменения 2/2015 ОКВЭД 2, утв. Приказом Росстандарта

от 17.08.2015 N 1165-ст,

Изменения 3/2015 ОКВЭД 2, утв. Приказом Росстандарта

от 10.12.2015 N 2146-ст,

Изменения 4/2015 ОКВЭД 2, утв. Приказом Росстандарта

от 10.12.2015 N 2147-ст,

Изменения 5/2016 ОКВЭД 2, утв. Приказом Росстандарта

от 17.02.2016 N 40-ст,

Изменения 6/2016 ОКВЭД 2, утв. Приказом Росстандарта

от 14.04.2016 N 260-ст,

Изменения 7/2016 ОКВЭД 2, утв. Приказом Росстандарта

от 12.05.2016 N 310-ст,

Изменения 8/2016 ОКВЭД 2, утв. Приказом Росстандарта

от 26.08.2016 N 947-ст,

Изменения 12/2016 ОКВЭД2, утв. Приказом Росстандарта

от 07.09.2016 N 1326-ст,

Изменения 9/2016 ОКВЭД2, утв. Приказом Росстандарта

от 28.09.2016 N 1236-ст,

Изменения 10/2016 ОКВЭД2, утв. Приказом Росстандарта

от 07.10.2016 N 1324-ст,

Изменения 11/2016 ОКВЭД2, утв. Приказом Росстандарта

от 07.10.2016 N 1325-ст,

Изменения 13/2017 ОКВЭД 2, утв. Приказом Росстандарта

от 03.08.2017 N 791-ст,

Изменения 14/2017 ОКВЭД 2, утв. Приказом Росстандарта

от 08.09.2017 N 1045-ст,

Изменения 15/2017 ОКВЭД 2, утв. Приказом Росстандарта

от 21.12.2017 N 2046-ст,

Изменения 16/2017 ОКВЭД 2, утв. Приказом Росстандарта

от 21.12.2017 N 2048-ст,

Изменения 17/2018 ОКВЭД 2, утв. Приказом Росстандарта

от 29.03.2018 N 158-ст,

Изменения 18/2018 ОКВЭД 2, утв. Приказом Росстандарта

от 10.07.2018 N 404-ст,

Изменения 19/2018 ОКВЭД 2, утв. Приказом Росстандарта

от 10.07.2018 N 405-ст,

Изменения 20/2019 ОКВЭД 2, утв. Приказом Росстандарта

от 20.02.2019 N 47-ст,

Изменения 21/2019 ОКВЭД 2, утв. Приказом Росстандарта

от 17.07.2019 N 401-ст,

Изменения 22/2019 ОКВЭД 2, утв. Приказом Росстандарта

от 18.09.2019 N 711-ст,

Изменения 23/2019 ОКВЭД 2, утв. Приказом Росстандарта

от 27.09.2019 N 809-ст,

Изменения 24/2019 ОКВЭД 2, утв. Приказом Росстандарта

от 14.11.2019 N 1145-ст,

Изменения 25/2019 ОКВЭД 2, утв. Приказом Росстандарта

от 24.12.2019 N 1463-ст,

Изменения 26/2020 ОКВЭД 2, утв. Приказом Росстандарта

от 11.02.2020 N 55-ст,

Изменения 27/2020 ОКВЭД 2, утв. Приказом Росстандарта

от 12.02.2020 N 58-ст,

Изменения 28/2020 ОКВЭД 2, утв. Приказом Росстандарта

от 27.08.2020 N 548-ст,

Изменения 29/2020 ОКВЭД 2, утв. Приказом Росстандарта

от 23.09.2020 N 662-ст,

Изменения 30/2020 ОКВЭД 2, утв. Приказом Росстандарта

от 29.12.2020 N 1425-ст,

Изменения 31/2021 ОКВЭД 2, утв. Приказом Росстандарта

от 10.02.2021 N 66-ст,

Изменения 32/2021 ОКВЭД 2, утв. Приказом Росстандарта

от 26.03.2021 N 171-ст,

Изменения 33/2021 ОКВЭД 2, утв. Приказом Росстандарта

от 12.04.2021 N 195-ст,

Изменения 34/2021 ОКВЭД 2, утв. Приказом Росстандарта

от 12.04.2021 N 197-ст,

Изменения 35/2021 ОКВЭД 2, утв. Приказом Росстандарта

от 12.04.2021 N 201-ст,

Изменения 36/2021 ОКВЭД 2, утв. Приказом Росстандарта

от 27.04.2021 N 303-ст,

Изменения 37/2021 ОКВЭД 2, утв. Приказом Росстандарта

от 21.05.2021 N 423-ст,

Изменения 38/2021 ОКВЭД 2, утв. Приказом Росстандарта

от 10.06.2021 N 532-ст,

Изменения 39/2021 ОКВЭД 2, утв. Приказом Росстандарта

от 16.06.2021 N 562-ст,

Изменения 40/2021 ОКВЭД 2, утв. Приказом Росстандарта

от 16.06.2021 N 563-ст,

Изменения 41/2021 ОКВЭД 2, утв. Приказом Росстандарта

Финансовые услуги Метод. письмо

Финансовые услуги – это услуги финансового посредничества, кредита, то есть услуги, в которых деньги являются объектом, а не средством. Примерами организаций, оказывающих финансовые услуги, являются банки, инвестиционные банки, страховые и лизинговые, брокерские компании и множество других компаний.

Предоставление финансовых услуг населению регулируется:

1. Гражданским Кодексом РФ (ГК РФ);

2. Федеральным законом от 02.12.1990г. № 395-1 «О банках и банковской деятельности» (Федеральный закон «О банках и банковской деятельности»);

3. Федеральным законом от 30.12.2004г. № 218-ФЗ «О кредитных историях» (Федеральный закон «О кредитных историях»);

4. Законом РФ от 07.02.1992г. № 2300-1 «О защите прав потребителей» (Закон РФ «О защите прав потребителей»).

Финансовые услуги подразделяются на:

1. Банковские услуги – ряд финансовых услуг, право совершения которых принадлежит только банкам. К этим услугами относятся:

§ Привлечение денежных средств во вклады;

2. Существуют финансовые услуги, которые предоставляются не только банками:

§ Кредитование (включая жилищное кредитование или ипотеку);

4. К финансовым услугам относятся и страховые услуги – услуги по защите имущественных интересов физических и юридических лиц (страхователей) при наступлении определенных событий (страховых случаев) за счет денежных (страховых) фондов, формируемых из уплачиваемых ими страховых взносов (страховой премии):

Рынок финансовых услуг гораздо шире, однако именно данные услуги можно отнести к потребительским – подпадающими под действие законодательства о защите прав потребителей.

Согласно действующему законодательству в сфере финансовых услуг потребитель имеет право на получение полной и достоверной информации даже до заключения договора банковских услуг. В случае использования банковской терминологии кредитная организация дает соответствующие пояснения к ней, для того, чтобы информация была понятна лицам, не имеющим специальных познаний в этой области. К информации относится:

1. наименование кредитной организации, регистрационный номер, место нахождения, контактные данные;

2. минимальный (максимальный) срок потребительского кредита;

3. минимальная (максимальная) сумма потребительского кредита (лимит кредитования), а также валюта потребительского кредита;

4. расходы потребителя по получаемому кредиту;

5. информация по расчету суммы процентов и дополнительных расходах по кредиту, порядок и периодичность начисления процентов;

6. график платежей по потребительскому кредиту;

7. примерный перечень документов, необходимых для оценки платежеспособности потребителя;

8. порядок и сроки рассмотрения заявления о предоставлении потребительского кредита;

9. условия досрочного погашения кредита;

10. другие условия, выполнение которых необходимо для предоставления потребительского кредита;

11. имеющиеся ограничения для получения потребительского кредита;

12. информация о способах погашения задолженности по потребительскому кредиту.

Согласно ст.7 Федерального закона «О банках и банковской деятельности», ст. 9 Закона РФ «О защите прав потребителей» кредитная организация должна иметь полное фирменное наименование и вправе иметь сокращенное фирменное наименование на русском языке. Кредитная организация вправе иметь также полное фирменное наименование и (или) сокращенное фирменное наименование на языках народов РФ и (или) иностранных языках.

Осуществление банковской деятельности и банковских операций производится только при наличии государственной регистрации и на основании лицензии, выдаваемой Банком России, которая в соответствии со ст. 9 Закона РФ «О защите прав потребителей» должна быть доведена до потребителя в наглядной и доступной форме (ст.12, 13 Федерального закона «О банках и банковской деятельности»).

Потребительский кредит – особая форма кредита, предоставляемая его получателям в виде отсрочки платежа за приобретаемые ими товары (услуги) для личных, бытовых, семейных и иных не производственных нужд.

При потребительском кредите заемщиками являются физические лица – население, кредиторами – предприятия торговли и сферы услуг, банки, специальные кредитные учреждения.

Торговые предприятия предоставляют потребительский кредит в виде товаров, проданных в рассрочку, а банки – в виде ссуд для приобретения товаров (услуг).

Приобретение товаров в кредит не ограничивает покупателя в правах, закрепленных за ним Законом «О защите прав потребителей». Он может вернуть, обменять товар, предъявить претензии к его качеству и т.д.

В большинстве случаев потребительский кредит выдается физическому лицу без залога и поручателей. Как правило, основными требованиями к заемщику бывают – достижение 18 летнего возраста, стабильный источник дохода, постоянная прописка в регионе, где оформляется кредит.

Получение кредита предполагает обязанность вернуть в установленные кредитным договором сроки основную сумму долга, а также уплатить проценты за пользование кредитом.

В соответствии со ст. 29 Федерального закона «О банках и банковской деятельности», по кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом.

Кредитная организация обязана предоставлять всю имеющуюся информацию, необходимую для формирования кредитных историй, в отношении всех заемщиков, давших согласие на ее предоставление, хотя бы в одно бюро кредитных историй, включенное в государственный реестр.

Установлено, что основными нарушениями в сфере предоставления потребительского кредитования являются:

1. непредставление необходимой информации или предоставление недостоверной информации об услугах кредитных организаций и о самих исполнителях услуг;

2. введение в заблуждение потребителей о правовой сущности заключаемых договоров;

3. несоблюдение письменной формы договора;

4. включение в договор условий ущемляющих права потребителя;

5. навязывание дополнительных, сопутствующих услуг (например, страховых);

6. несоблюдение особых процессуальных прав потребителей.

Наиболее часто потребители подписывают договор с условием о так называемой «договорной подсудности».

«Договорная подсудность», практикуемая кредитными организациями, является элементом договорных общегражданских правоотношений и противоречит требованиям законодательства о защите прав потребителей, в частности, норме ст.17 Закона РФ «О защите прав потребителей». Включение в договор условий, лишающих потребителя его законного права выбора способа защиты в суде по территориальному признаку, в том числе по месту его пребывания, составляет объективную сторону административного правонарушения, предусмотренного ч.2 ст.14.8 КоАП РФ.

Кредитные организации не вправе взимать комиссии за ведение ссудного счета. Ссудные счета не являются банковскими счетами и используются для отражения в балансе банка образований и погашения ссудной задолженности, т.е. операций по предоставлению заемщикам и возврату ими денежных средств в соответствии с заключенным кредитным договором. Действия банка по открытию и ведению ссудного счета нельзя квалифицировать как самостоятельную банковскую услугу.

В соответствии с п.2 ст.26 ГК РФ несовершеннолетние в возрасте от 14 до 18 лет вправе самостоятельно, без согласия родителей, усыновителей и попечителей вносить вклады в кредитные учреждения и распоряжаться ими.

Поскольку договор банковского вклада с гражданином является публичным (ст.426 ГК РФ), банк не вправе отказать в приеме вклада.

Если банк отказался принять вклад, гражданин вправе обратиться в суд с иском о понуждении заключить договор банковского вклада на условиях, которые предлагаются другим вкладчикам этого банка, а также взыскать убытки, вызванные уклонением банка от заключения этого договора. Из ст.426 ГК РФ вытекает, что суд может отказать в удовлетворении такого иска только в одном случае: кредитная организация не имела возможности принять вклад. При этом Постановление Пленумов ВС РФ и ВАС РФ N 6/8 предусматривает, что именно на коммерческой организации (в данном случае на банке) лежит бремя доказывания отсутствия такой возможности.

При внесении гражданином вклада ему, как правило, открывают лицевой счет для учета приходных и расходных операций, поэтому к отношениям между банком вкладчиком по счету, на который внесен вклад, субсидиарно применяются правила гл. 45 ГК РФ. С учетом положений ст.39 Закона РФ «О защите прав потребителей» к отношениям, вытекающим из договора банковского вклада с участием гражданина, могут применяться лишь его общие правила: о праве граждан на предоставление информации, о возмещении морального вреда, об альтернативной подсудности и освобождении от уплаты государственной пошлины.

В соответствии со ст. 837 ГК РФ выделяются два основных вида вклада: на условиях выдачи вклада по первому требованию (вклад до востребования) либо на условиях возврата вклада по истечении определенного договором срока (срочный вклад).

В соответствии со ст. 29 Федерального закона «О банках и банковской деятельности» кредитной организацией по соглашению с клиентами, если иное не предусмотрено федеральным законом, устанавливаются:

— процентные ставки по кредитам и порядок их определения;

— определение величины процентной ставки по кредиту в зависимости от изменения условий предусмотренных в кредитном договоре;

— процентные ставки по вкладам (депозитам);

— комиссионное вознаграждение по операциям.

При заключении договора банк не вправе оказывать предпочтение одним вкладчикам перед другими, например, начислять более высокую процентную ставку по вкладам служащих банка (по сравнению с вкладами других граждан). Однако это правило действует только для вкладов, переданных на одних и тех же условиях. Банк может дифференцировать свои процентные ставки в зависимости от срока действия договоров, суммы вкладов и условий их возврата.

Правовой режим договора банковского вклада, заключенного с гражданином, почти ничем не отличается от договора банковского счета. Например, п.2 ст.843 ГК РФ допускает совершение по вкладам граждан ограниченного перечня расчетных операций, а именно: «перечисление денежных средств со счета по вкладу другим лицам». Отсюда следует, что по вкладам граждан разрешено осуществление банковских переводов. Однако в данном случае такие перечисления представляют собой один из возможных вариантов возврата вклада по указанию клиента. Допускается перевод средств во вклад гражданина, осуществляемый по инициативе третьих лиц (ст.841 ГК РФ). Совершение по вкладам граждан инкассовых операций противоречит правовой и экономической природе банковского вклада. В частности, по вкладам граждан не должно допускаться бесспорное списание средств (п.2 ст.854 ГК РФ), в т.ч. в случаях, установленных в договоре между вкладчиком и его контрагентом (п.2 ст.847 ГК РФ).

В соответствии со ст.30 Федерального закона «О банках и банковской деятельности» клиенты вправе открывать любое необходимое им количество депозитных счетов в любой валюте.

По договору банковского вклада (депозита), внесенного гражданином на условиях его выдачи по истечении определенного срока либо по наступления предусмотренных договором обстоятельств, банком не может быть односторонне сокращен срок действия этого договора, уменьшен размер процентов, увеличено или установлено комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом.

По договору банковского счета банк обязан принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

Банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами.

Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие, не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению (ст.845 ГК РФ).

При заключении договора банковского счета клиенту или указанному им лицу открывается счет в банке на условиях, согласованных сторонами.

Банк обязан заключить договор банковского счета с клиентом, обратившимся с предложением открыть счет на объявленных банком для открытия счетов данного вида условиях, соответствующих требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами.

Банк не вправе отказать в открытии счета, совершение соответствующих операций по которому предусмотрено законом, учредительными документами банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами (ст.846 ГК РФ).

Банк обязан совершать для клиента операции, предусмотренные для счетов данного вида законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота, если договором банковского счета не предусмотрено иное.

В соответствии со ст.849 ГК РФ банк обязан зачислять поступившие на счет клиента денежные средства не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если более короткий срок не предусмотрен договором банковского счета.

Банк обязан по распоряжению клиента выдавать или перечислять со счета денежные средства клиента не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если иные сроки не предусмотрены законом, изданными в соответствии с ним банковскими правилами или договором банковского счета.

Если иное не предусмотрено договором банковского счета в соответствии со ст. 852 ГК РФ, за пользование денежными средствами, находящимися на счете клиента, банк уплачивает проценты, сумма которых зачисляется на счет и уплачиваются банком в размере, определяемом договором банковского счета, а при отсутствии в договоре соответствующего условия в размере, обычно уплачиваемом банком по вкладам до востребования (ст.838 ГК РФ).

Сумма процентов зачисляется на счет в сроки, предусмотренные договором, а в случае, когда такие сроки договором не предусмотрены, по истечении каждого квартала.

В соответствии со ст. 856 ГК РФ банк несет ответственность за ненадлежащее совершение операций по счету. В случаях несвоевременного зачисления на счет поступивших клиенту денежных средств либо их необоснованного списания банком со счета, а также невыполнения указаний клиента о перечислении денежных средств со счета либо об их выдаче со счета банк обязан уплатить на эту сумму проценты в порядке и в размере, предусмотренных ст.395 ГК РФ.

Договор банковского счета расторгается по заявлению клиента в любое время (ст.859 ГК РФ).

Если иное не предусмотрено договором, при отсутствии в течение двух лет денежных средств на счете клиента и операций по этому счету банк вправе отказаться от исполнения договора банковского счета, предупредив в письменной форме об этом клиента. Договор банковского счета считается расторгнутым по истечении двух месяцев со дня направления банком такого предупреждения, если на счет клиента в течение этого срока не поступили денежные средства.

По требованию банка договор банковского счета может быть расторгнут судом в следующих случаях:

когда сумма денежных средств, хранящихся на счете клиента, окажется ниже минимального размера, предусмотренного банковскими правилами или договором, если такая сумма не будет восстановлена в течение месяца со дня предупреждения банка об этом;

при отсутствии операций по этому счету в течение года, если иное не предусмотрено договором.

Остаток денежных средств на счете выдается клиенту либо по его указанию перечисляется на другой счет не позднее семи дней после получения соответствующего письменного заявления клиента.

Расторжение договора банковского счета является основанием закрытия счета клиента.

Банк на основании ст. 857 ГК РФ обязан гарантировать тайну банковского счета и банковского вклада, операций по счету и сведений о клиенте.

В случае разглашения банком сведений, составляющих банковскую тайну, клиент, права которого нарушены, вправе потребовать от банка возмещения причиненных убытков.

На основании ст. 13.1 Федерального закона «О банках и банковской деятельности» платежные терминалы или банкоматы, применяемые банковским платежным агентом при приеме платежей физических лиц, должны содержать в своем составе контрольно-кассовую технику и обеспечивать в автоматическом режиме:

1) предоставление физическим лицам информации, предусмотренной настоящей статьей;

2) прием от физических лиц информации о наименовании получателя платежа, наименовании платежа, размере вносимых банковскому платежному агенту денежных средств, а также иной информации, если это предусмотрено договором об осуществлении деятельности по приему платежей физических лиц;

3) прием денежных средств, вносимых физическими лицами;

4) печать кассовых чеков и их выдачу физическим лицам после приема внесенных денежных средств.

Банкоматы, используемые банковским платежным агентом при приеме платежей физических лиц, должны обеспечивать в автоматическом режиме прием от физических лиц денежных средств для зачисления на их банковский счет, передачу кредитной организации распоряжений физических лиц об осуществлении расчетов по их банковским счетам, а также составление документов, подтверждающих соответствующие операции.

Платежные терминалы или банкоматы, используемые банковским платежным агентом при приеме платежей физических лиц, могут также обеспечивать в автоматическом режиме предоставление другой информации и выполнение других функций, если иное не установлено законодательством Российской Федерации.

Применяемые банковским платежным агентом платежные терминалы или банкоматы должны включать в свой состав контрольно-кассовую технику, а также обеспечивать печать на кассовом чеке своего номера и реквизитов, предусмотренных настоящей статьей, в некорректируемом виде, обеспечивающем идентичность информации, зарегистрированной на кассовом чеке, контрольной ленте и в фискальной памяти контрольно-кассовой техники.

Контрольно-кассовая техника, входящая в состав платежных терминалов и банкоматов, применяемых банковским платежным агентом, должна соответствовать требованиям законодательства Российской Федерации о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов.

В случае изменения адреса места установки платежного терминала или банкомата банковский платежный агент обязан в день осуществления такого изменения направить соответствующее уведомление в налоговый орган с указанием нового адреса места установки контрольно-кассовой техники, входящей в состав платежного терминала или банкомата.

Применение иных устройств, не являющихся платежными терминалами или банкоматами, для приема платежей физических лиц без участия уполномоченного лица банковского платежного агента не допускается.

Банковский платежный агент в соответствии с требованиями законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в установленных случаях должен проводить идентификацию физического лица, осуществляющего платеж.

Тема защиты прав потребителей в сфере оказания финансовых услуг является актуальной во всем мире. Доступ к получению безопасных, стабильных, законных финансовых услуг имеет важное потребительское значение во всем мире, не в последнюю очередь в контексте глобального финансового кризиса. Освещение данной тематики в нашей стране призвано определить ее приоритеты и меры, реализация которых позволит обеспечить решение важнейших задач социально-экономического развития России в современном мире.

Защита прав потребителей в сфере предоставления финансовых услуг имеет наиболее актуальное значение, так как данный сегмент экономической деятельности в настоящее время развивается и растет в связи с общим экономическим ростом страны. Это происходит по двум причинам – с одной стороны ежегодно потребителей данного вида услуг становится все больше в связи с растущей популярностью и доступностью предоставления различных финансовых услуг, а также ростом уровня доходов населения, с другой стороны рынок позволяет организациям, предоставляющим данные услуги, получать рекордно высокие дивиденды, что привлекает в данный спектр экономики все большее количество «дельцов», которые в погоне за прибылью далеко не всегда соблюдают права граждан. Эта тенденция не изменилась даже в связи с мировым экономическим кризисом.

Деятельность по защите прав потребителей в сфере оказания финансовых услуг осложняется в настоящее время еще и тем, что в России крайне низкая финансовая грамотность населения, а также слишком сложное и запутанное финансовое законодательство, разобраться в котором простому потребителю крайне сложно. Кроме того, практически полное отсутствие законодательного регулирования защиты прав потребителей на финансовом рынке. В связи с этим особую актуальность приобретает маркетинговая деятельность консультационного отдела по защите прав потребителей, то есть осуществление консультирования до оказания финансовой услуги.

В связи с отсутствием законодательно определенных правил оказания финансовых услуг к ним применяются общие требования оказания услуг, определенные законом РФ «О защите прав потребителей». В связи с этим можно выделить два основных вида нарушений прав потребителей – нарушение сроков оказания услуг (например, задержка денежного перевода) и ненадлежащее оказание услуги (например, необоснованный отказ от страховых выплат).

При нарушении прав потребителей в сфере оказания финансовых услуг применяются общие механизмы защиты прав, предусмотренные Законом РФ «О защите прав потребителей». В данной области консультационных центром по защите прав потребителей осуществляется подготовка претензий в адрес исполнителей с требованиями, предусмотренными ст.ст. 28, 29 Закона РФ «О защите прав потребителей», анализ имеющихся документов, помощь в сборе доказательственной документальной базы, подготовка исковых заявлений в суд.

ФБУЗ «Центр гигиены и эпидемиологии в Камчатском крае»

Консультационный центр по защите прав потребителей. 43-37-20

| (c) ФБУЗ «Центр гигиены и эпидемиологии в Камчатском крае», 2006-2021 г. Если Вы не нашли необходимую информацию, попробуйте зайти на старую версию сайта |