Деньги без дураков: акции или облигации — что лучше защитит капитал?

Александр Силаев — частный инвестор, трейдер, писатель и журналист. Торгует на бирже с 2010 года. Автор изданной в 2019 году книги «Деньги без дураков». Ведет одноименный блог во «ВКонтакте» об инвестициях и блог о рациональности «Философия без дураков». Часть публикуемых у нас материалов — переработанные фрагменты его книги.

Мне ближе иное восприятие волатильности: она неприятна, но не фатальна. К тому же в ней наблюдается такое явление, как положительный риск. Упало на 30% за месяц — это возрастание риска, но если выросло на 30% — это тоже возрастание риска, понятого как волатильность. Риск по определению это плохо. Но рост на 30% за месяц это хорошо. Так хорошо или плохо?Не будем путаться — к счастью, в русском языке много слов, — пусть волатильность остается волатильностью, а под риском мы договоримся понимать вероятность потери всего инвестированного капитала или его значительной части без дальнейшего отыгрыша.

Если портфель акций проседает на 10%, не беда. Сегодня просело — завтра подросло. Другое дело, если ты вложил 10% своего капитала в какую-то схему, где что-то пошло не так, и эти деньги пропали навсегда. Под риском будем понимать вот эту вероятность «пропали навсегда». И это серьезно, в отличие от волатильности, где проблема сводится к нашей психологической форме: в хорошей форме мы ее не заметим.

Скрытый риск облигаций

Сравнивая риски акций и облигаций, уместна такая метафора. Вам предлагают на выбор два вида риска. В первом случае вас наверняка ранят, вы будете много болеть, много раз вам покажется, что вы умрете. Но при этом у вас есть гарантия, что выживете. Всегда. Как бы страшно не было. Такой вот волшебный амулет. Он не спасает от ран, болезней и страданий, но гарантирует жизнь. Хотя лет пять, возможно, будете прихрамывать. Или десять. Так выглядит инвестирование в акции.

Вторая история — с вами будет происходить несчастных случаев в десять раз меньше. И болезней меньше. Вы с меньшей вероятностью порежетесь, отравитесь, упадете со стула. Но несколько раз в жизни к вам подойдет черт и предложит тянуть из колоды карту. И если попадется дама пик, вы умрете. Скорее всего, конечно, вытащите что-то другое и продолжите наслаждаться ровным графиком жизни. Так выглядит инвестирование в облигации и депозиты.

Можно сказать, что долевой капитал (акции) очень легко сжимается, гнется, но он никогда не погибнет до конца (разве что вашу страну захватят ортодоксальные троцкисты). Долговой капитал (облигации) хуже гнется, но сломать его проще. Если дать такому капиталу много времени, то он более хрупок.

Кстати, раз уж зашла речь о сравнении акций и облигаций. Еще одно общее место: акции доходнее. Хотя бы потому что рискованнее. Вероятно, так оно и есть. Однако без нюансов не обходится и здесь.

Наконец, есть такое обстоятельство, и оно чуть сложнее: облигации почти всегда стоят одинаково. А вот акции могут стоить очень дорого или очень дешево. В кризис они стоят дешево и по идее надо покупать. Но в кризис у людей меньше свободных денег, как в 2008-2009 годах. На пике эйфории они стоят дорого, как в 2006-2007 годах, и по идее покупать не надо, но свободные деньги есть.

Если вы будете покупать акции, как только у вас появляются деньги, в среднем вы будете делать это в моменты, так скажем, чуть хуже среднего. Исключение, если вы уникум и ваши доходы обратно пропорциональны состоянию экономики. Но мало кто строит карьеру так, чтобы пировать во время чумы, поэтому, если у вас все как у людей, то считайте, что ваше инвестирование в акции обложено еще и этим странным неофициальным налогом. Насколько он велик? Думаю, невелик. Но если это изъятие не менее 1% годовых, то это уже сопоставимо с НДФЛ. И это пункт три.

Вывод: нельзя сказать, что акции прямо сильно-сильно доходнее облигаций (хотя все же у первых доходность выше). Но, как ни странно, именно акции надежнее на интервале длиной в жизнь.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Акции или облигации? В чем разница – подробное объяснение

Инвесторам часто предлагают покупать как акции, так и облигации для диверсификации своих портфелей.

Но в чем разница между ними?

Проще говоря, акции – это ценные бумаги, выпущенные компанией, которые представляют долевую собственность. Когда вы покупаете акции, вы становитесь совладельцем бизнеса.

Однако облигации представляют собой долг, что означает, что вы фактически одалживаете свои деньги, которые должны быть возвращены в оговорённое время и с выплатой процентов.

Компании могут продавать акции и облигации инвесторам, чтобы собрать деньги для различных целей. Акции могут продаваться только компаниями, но облигации также могут продаваться другими организациями, такими как города и правительства.

Акции считаются более рискованными, чем облигации. Но они также имеют тенденцию приносить гораздо больше прибыли в долгосрочной перспективе.

Когда вы покупаете акции, это означает, что вы покупаете небольшой процент компании. Акции также называют ценными бумагами.

Если у компании есть сто тысяч выпущенных акций, инвестор, купивший тысячу акций, фактически будет владеть 1% компании.

Это означает, что инвестор технически будет иметь право на 1% будущих доходов и денежных потоков компании и 1% всех дивидендов, выплачиваемых акционерам.

Как собственник, инвестор также будет иметь 1% голосующих акций компании.

Инвестируя в акции, все заботятся об инвестициях в хорошие компании, потому что это означает, что цены на акции, вероятно, вырастут.

Инвесторы покупают акции компаний, которые имеют стабильный рост доходов и прибыли, поэтому очень важно выбирать хорошие компании с солидным потенциалом роста.

Например, инвесторы, которые покупали и держали акции таких компаний, как Apple или Amazon, были вознаграждены огромной прибылью, поскольку компании со временем увеличивали свои доходы и прибыль, что привело к резкому росту цен на акции.

К счастью, в наши дни покупать акции очень легко. Их можно купить в сети через десятки различных брокеров, что упрощает инвестирование для обычных инвесторов.

Однако в наши дни многие инвесторы в акции даже не покупают отдельные акции. Вместо этого они инвестируют в ETF или паевые инвестиционные фонды, которые содержат корзину различных акций. Какие бывают ETF – читайте тут.

Например, очень популярны фонды, в которых находятся все компании, входящие в индекс Московской биржи FXRL или индекс S&P 500. Эти фонды исторически давали отличную прибыль.

И акции, и фонды могут давать хорошую прибыль инвесторам посредством выплаты дивидендов, которые обычно выплачиваются ежеквартально (для акций США).

Однако, в отличие от облигаций, дивиденды не гарантированы и могут быть увеличены, уменьшены или даже полностью сокращены, если компания считает, что ей необходимо сохранить денежные средства.

Кроме того, не все прибыльные компании платят дивиденды, особенно те, которые быстро растут. Выплата солидных дивидендов более распространена среди зрелых компаний, у которых нет большого количества возможностей инвестировать в рост. Читайте про дивидендных аристократов.

Как и в случае с облигациями, компании выпускают акции для привлечения денег от инвесторов. Когда акции компании продаются на фондовой бирже впервые, это происходит посредством процесса, называемого первичным публичным размещением акций (IPO).

Например, некоторые недавние громкие IPO включают Spotify и Uber. Когда эти компании провели IPO, они получили миллиарды долларов от тысяч инвесторов, купивших акции компании.

При IPO компания в основном продает часть себя за наличные. После IPO инвесторы и трейдеры могут покупать и продавать акции компании на фондовом рынке.

В США две основные фондовые биржи – это Нью-Йоркская фондовая биржа (NYSE) и Nasdaq. Оба они доступны через различные брокерские компании.

Облигации – это финансовые инструменты, в которых указано, что какое-то лицо должно вам деньги, а также регулярные выплаты процентов – купонные выплаты. Облигации часто называют, долговыми ценными бумагами или ценными бумагами с фиксированным доходом.

Когда вы покупаете недавно выпущенную облигацию, вы фактически одалживаете деньги юридическому лицу, например компании (корпоративная облигация) или государству (казначейская облигация).

Если вы покупаете облигацию у другого инвестора, вы получаете право собственности на ссуду, которую предоставил кто-то другой.

Компания, которая выпускает (продает) облигацию инвесторам, фактически получает ссуду, точно так же, как физическое лицо может получить ссуду в банке на покупку машины или дома.

Облигации имеют основную сумму, называемую номинальной стоимостью, которая должна быть полностью выплачена инвестору в дату истечения срока действия облигации, называемую датой погашения.

В период между выпуском и погашением держатель облигации регулярно получает купонные выплаты. Процентная ставка называется купоном облигации, выраженной как процентная доходность.

По облигациям могут выплачиваться проценты ежегодно, два раза в год, ежеквартально или даже ежемесячно. Существуют также так называемые бескупонные облигации, по которым вообще не выплачиваются проценты. Облигации, выпущенные правительством США (так называемые казначейские обязательства), выплачиваются два раза в год.

Например, 10-летняя облигация может иметь номинальную стоимость 1 000 руб. и 4% купон.

Это означает, что инвестор, который покупает облигацию, будет получать проценты по 20 руб. два раза в год (40 рублей в год), а затем через десять лет получит полную выплату в размере 1 000 рублей.

Если купон по облигации выше, чем инфляция в течение срока ее действия, инвестор, удерживающий облигацию до погашения, получит прибыль.

Как и акции, облигации могут иметь широкий спектр профилей риска и доходности. Вообще говоря, чем безопаснее считается облигация, тем ниже будет процентная ставка.

С одной стороны, есть облигации инвестиционного уровня, которые считаются безопасными, но, как правило, имеют низкую доходность.

С другой стороны, есть высокодоходные облигации, часто называемые мусорными. Это намного более рискованно, потому что считается, что заемщик имеет более высокий риск неспособности выплатить свои долги.

Некоторые профессиональные инвесторы могут получить большую прибыль от покупки проблемных облигаций, но это рискованная стратегия, которая не подходит для большинства обычных инвесторов.

Самый большой риск, связанный с облигациями инвестиционного уровня, – это инфляция и процентные ставки. Если инфляция увеличится, то номинальная стоимость облигации в будущем будет иметь меньшую покупательную способность.

Если процентные ставки повышаются, тогда стоимость облигации также падает, потому что другие инвесторы готовы платить за нее меньше.

Облигации, как правило, безопаснее, но акции, как правило, более прибыльны.

С точки зрения инвестора, наиболее важные различия между акциями и облигациями связаны с риском и прибылью.

Большинство инвесторов хотят получить как можно больше прибыли при минимизации рисков.

Облигации обычно считаются гораздо более безопасными, чем акции, но акции исторически обеспечивали гораздо лучшую долгосрочную доходность. Облигации сопряжены с низким уровнем риска, но с низкой прибылью, в то время как акции сопряжены с высоким риском, но часто с высокой прибылью.

Цены на акции, как правило, очень волатильны, и инвесторы в акции часто теряют (или получают) значительную часть своей чистой стоимости в течение нескольких дней (или даже часов).

Многие инвесторы не могут мириться с нестабильностью и в конечном итоге покупают или продают в неподходящее время. Но те, кто покупает и держит акции в течение многих десятилетий, обычно в конечном итоге зарабатывают.

Так что, хотя облигации в целом безопаснее акций, из этого правила есть исключения. Некоторые акции можно считать безопасными, а некоторые облигации – рискованными.

Инвесторы обычно вкладывают средства как в акции, так и в облигации.

Например, распределение 60% на акции и 40% на облигации (портфель 60/40) исторически было очень популярным. У этого портфеля волатильность на 40% меньше, чем у 100% портфеля акций, но с 80% доходностью.

Акции и облигации часто обратно коррелируют, что означает, когда акции падают, облигации растут.

Эти смешанные портфели акций и облигаций обычно регулярно перебалансируются, например, один раз в квартал или один раз в год.

Если вы измените баланс во время рецессии или медвежьего рынка, то вы можете продавать свои облигации по высокой цене и покупать акции по низкой цене. Покупай просадки – читайте тут.

Вот некоторые вещи, которые следует учитывать при принятии решения о том, инвестировать ли в акции или облигации, или сколько выделить на любой класс активов:

Устойчивость к риску: если вы легко относитесь к волатильности и просадками, то акции исторически показывают лучшие результаты.

Временной горизонт: если вы планируете удерживать акции в течение десяти или более лет, то акции, вероятно, будут более прибыльными. Но если вам скоро понадобятся деньги, то более разумным вариантом будут краткосрочные облигации.

Возраст: более молодые инвесторы могут иметь более высокий процент своего портфеля в акциях, но рекомендуется перейти на более высокий процент облигаций ближе к выходу на пенсию.

Например, молодой человек, откладывающий на пенсию, может выбрать, чтобы 90% или 100% своих денег было вложено в акции, чтобы получить максимальную прибыль.

Но кто-то, кто близок к пенсионному возрасту, может иметь 90-100% облигаций, потому что им скоро понадобится доступ к этим деньгам, и он может не ждать большого падения рынка.

Например, падение акций на 50% может иметь разрушительные последствия для тех, кто зависит от этих денег во время выхода на пенсию.

Независимо от того, во что вы решите инвестировать, сначала обязательно проведите много исследований. И акции, и облигации могут быть хорошими инвестициями при правильных рыночных условиях.

Акции и облигации для начинающих простым языком — как можно заработать

В 2020 году много обычных людей стали заниматься инвестициями. Но поскольку в школах и ВУЗах не было предмета финансовой грамотностью, то мало кто имеет представление о ценных бумагах.

В этой статье мы на понятном языке для новичков расскажем про два главных класса ценных бумаг на бирже: акции и облигации. В чём их различия, какие доходности можно ожидать инвестору, насколько рискованно держать деньги в них?

1. Что такое акции и зачем их покупать — подробное объяснение

Акции покупают для того, чтобы заработать деньги. Поскольку современная экономическая система подразумевает наличие разумной инфляции, а экономики в среднем растут, то прибыли компаний тоже постепенно растут. Это вызывает рост стоимости на акций.

Акция — это доля в бизнесе.

Прибыль от акций возможно за счёт двух составляющих:

Дивиденд — это часть выплаты акционерам с прибыли компании. Можно найти компании, платящие около 9-12% годовых. Средняя дивидендная доходность в нашей стране по всем компаниям на 2020 г. составляет 6,7% годовых. Это значение одно из самых больших доходностей в мире. Например, в США средний размер дивидендов составляют всего около 2%.

Не все компании платят дивиденды. Например, у некоторых нет прибылей, либо все деньги реинвестируют в развитие компании. Так поступает IT-сектор. Их специфика предполагает накопление денег, после чего покупает какие-то новые проекты или создаёт свои. В нашей стране всего две IT-компании: Яндекс и Google.

Можно часто услышать от людей фразу: «у него свой бизнес, он богатый». Хотя зачастую небольшие владельцы малого бизнеса показывают скромные доходы. Но многие даже на знают, что купив акции вы тоже становитесь владельцем бизнеса. Причём в отличии от первого, вам не надо ничего делать. Компания работает полностью самостоятельно, ей руководят топ-менеджмент и директора.

Акционеры несут риск потерять вложенные деньги в следствии падения биржевых котировок. При этом они не несут ответственность за долги компании.

Покупка отдельных акций несёт риски, поэтому стоит инвестировать осознано, понимая все риски.

Сколько стоят акции

Чаще всего их цена не превышает 5000 рублей. Бывают подороже, бывают и дешевле. Но главное, что их ценник доступен для обычных граждан.

2. Что такое облигации и зачем их покупать — подробное объяснение

Фактически, держатель облигаций является кредитором. За это он получает доход в виде процентов.

Купить облигацию — значит, дать в долг эмитенту.

Кто может быть эмитентом облигаций:

В зависимости от надёжности эмитента, доходность по облигациям разная. Здесь наблюдается прямая зависимость: чем надёжнее эмитент, тем на меньшую прибыль может рассчитывать держатель.

Самыми надёжными облигациями считаются государственные (ОФЗ).

Облигации имеют конечный срок обращения. Например, 3 года, 10 лет. При погашении эмитент выкупают весь выпуск по номинальной цене. Момент погашения называют «экспирацией».

В подавляющем большинстве на российским фондовом рынке номинал облигаций составляет 1000 рублей за 1 штуку. В процессе биржевых торгов цена может быть выше или ниже номинала. Во многом стоимость зависит от текущего положения дел эмитента, а также значения ключевой процентной ставки.

Облигации во многом напоминают банковские вклады. Только в отличии от вкладов, держатель может в любой момент продать их на рынке и не потерять накопленный доход.

Облигации слабо волатильны в цене, если речь идёт про выпуски, которые будут скоро погашены (до 2 лет). Их называют «краткосрочными» или «короткими». Долгосрочные выпуски (от 10 лет) могут значительно изменяться в цене в периоды кризисов или панических распродаж.

Доход по облигациям выплачивается периодически в виде купонного дохода. Говоря простыми словами: вам просто поступают деньги на счёт. Периодичность выплаты можно посмотреть в описании к каждому выпуску. У гособлигаций выплаты осуществляются каждые полгода, у многих корпоративных каждые 3 месяца.

Доходность облигаций ограничена в отличии от акций.

3. С чего начать инвестору: как купить акции и облигации — 4 шага

Каждый человек может получить доступ к фондовой бирже. Причём ехать никуда не надо, можно открыть брокерский счёт через интернет. Торговать можно в любой момент, когда работает биржа.

Брокеры предоставляют доступ к торговым терминалам. Причём есть приложения для смартфонов.

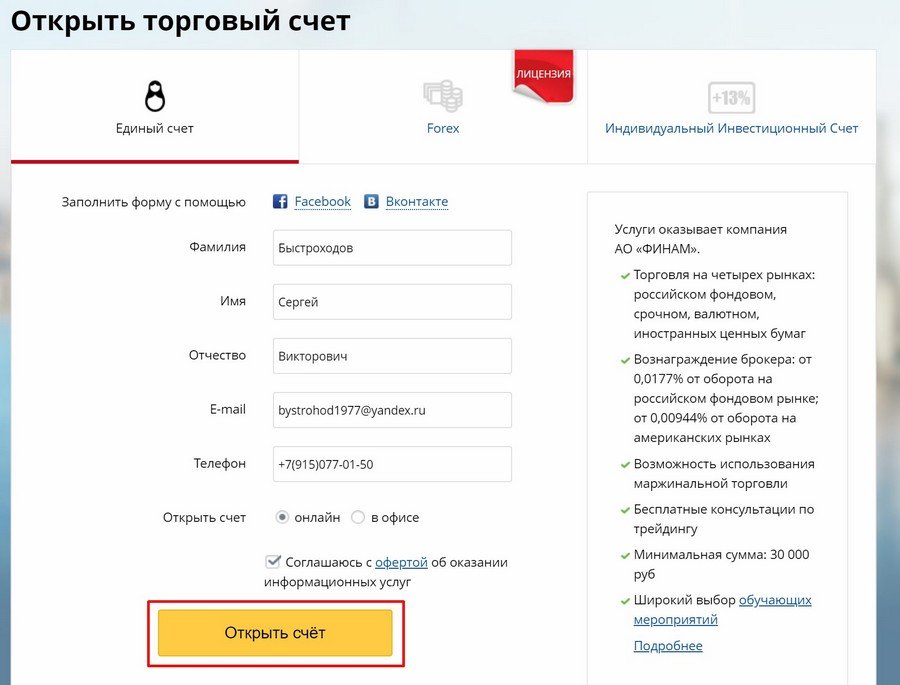

Шаг 1. Регистрация у брокера

Это одни из самых крупных брокерских компании в России. У них самые маленькие комиссии на торговые операции. Ввод и вывод денег осуществляется без комиссии. Вы самостоятельно принимаете решение о покупке и продаже ценных бумаг. Многие профессиональные инвесторы и трейдеры выбирают этих брокеров.

Так выглядит форма регистрации:

После регистрации потребуется отправить скан паспорта и ИНН.

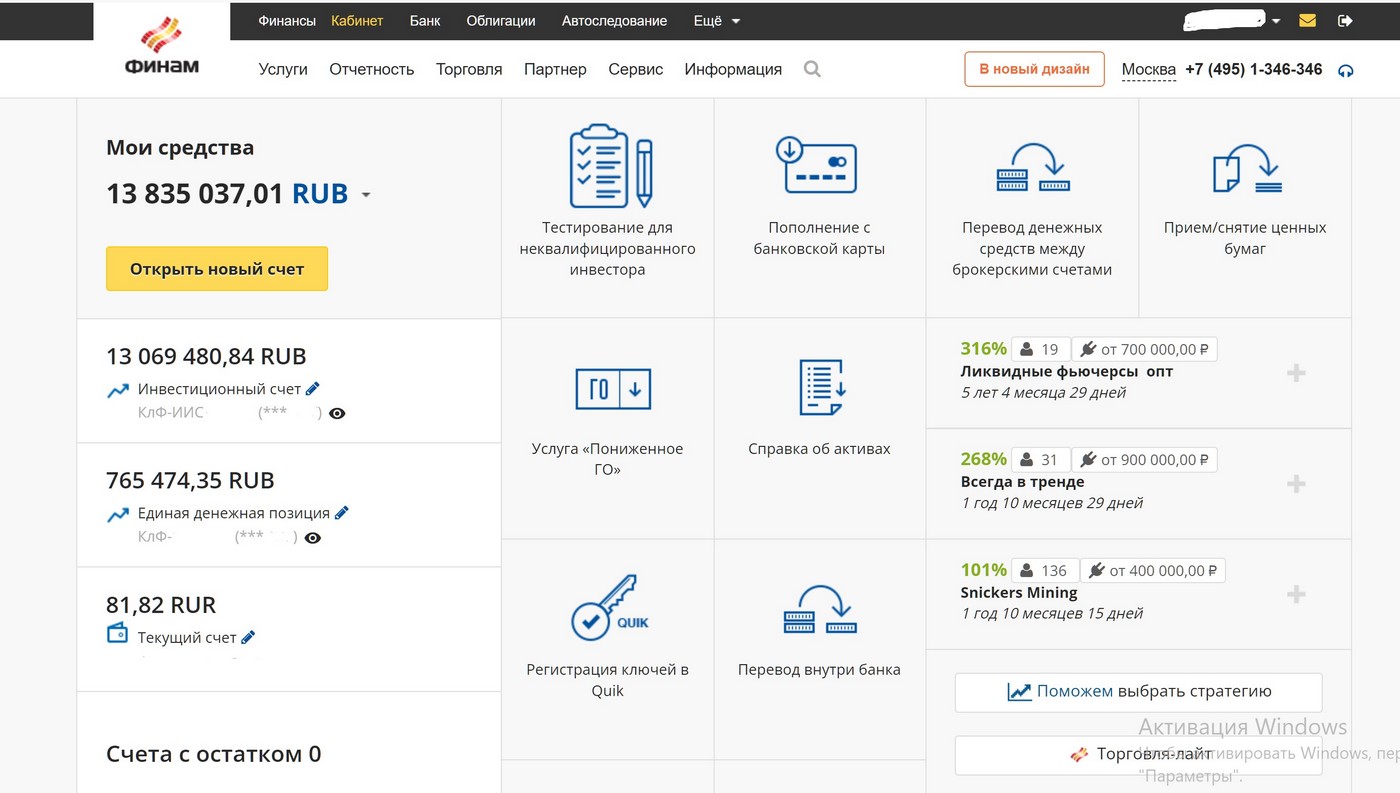

Шаг 2. Открытие брокерского счёта

В личном кабинете брокера нажмите на ссылку «Открыть новый договор»:

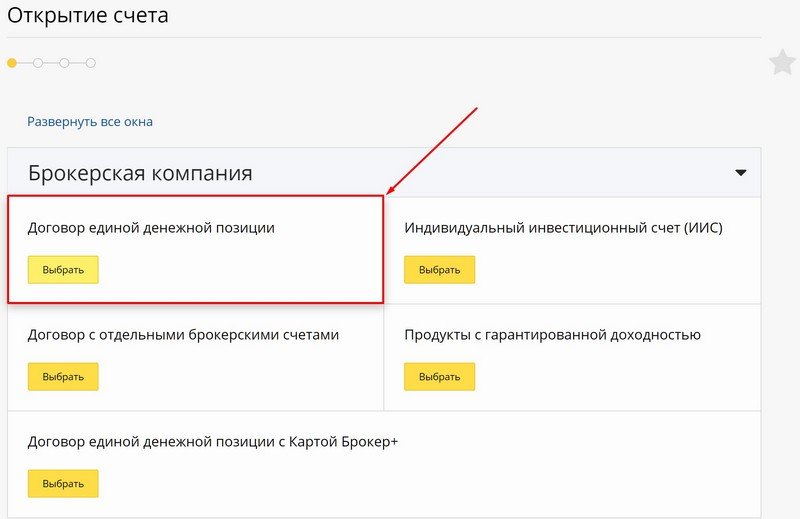

После чего нужно выбрать тип счёта:

Выбирайте для старта ЕДП. Брокерский счёт ИИС (индивидуальный инвестиционный счёт) можно открыть просто для будущего, чтобы в дальнейшем получить налоговые льготы. За счёт этого ИИС позволяет заработать больше, поэтому имеет смысл разобраться с нюансами его работы. Подробнее читайте:

Шаг 3. Пополнение брокерского счёта

Пополнение брокерского счёта не облагается никакими комиссиями. Например, можно приехать в банк брокера и пополнить счёт наличными или воспользоваться безналичным переводом.

Например, безналичный перевод можно сделать через дебетовую карту Тинькофф без комиссий. Пополнить карту Тинькофф можно также без комиссии. Карта бесплатная в обслуживании, на остаток начисляются проценты, кэшбэк на все покупки. В целом очень удобная карта, более подробно читайте: обзор про карту Тинькофф.

Шаг 4. Покупка акций и облигаций

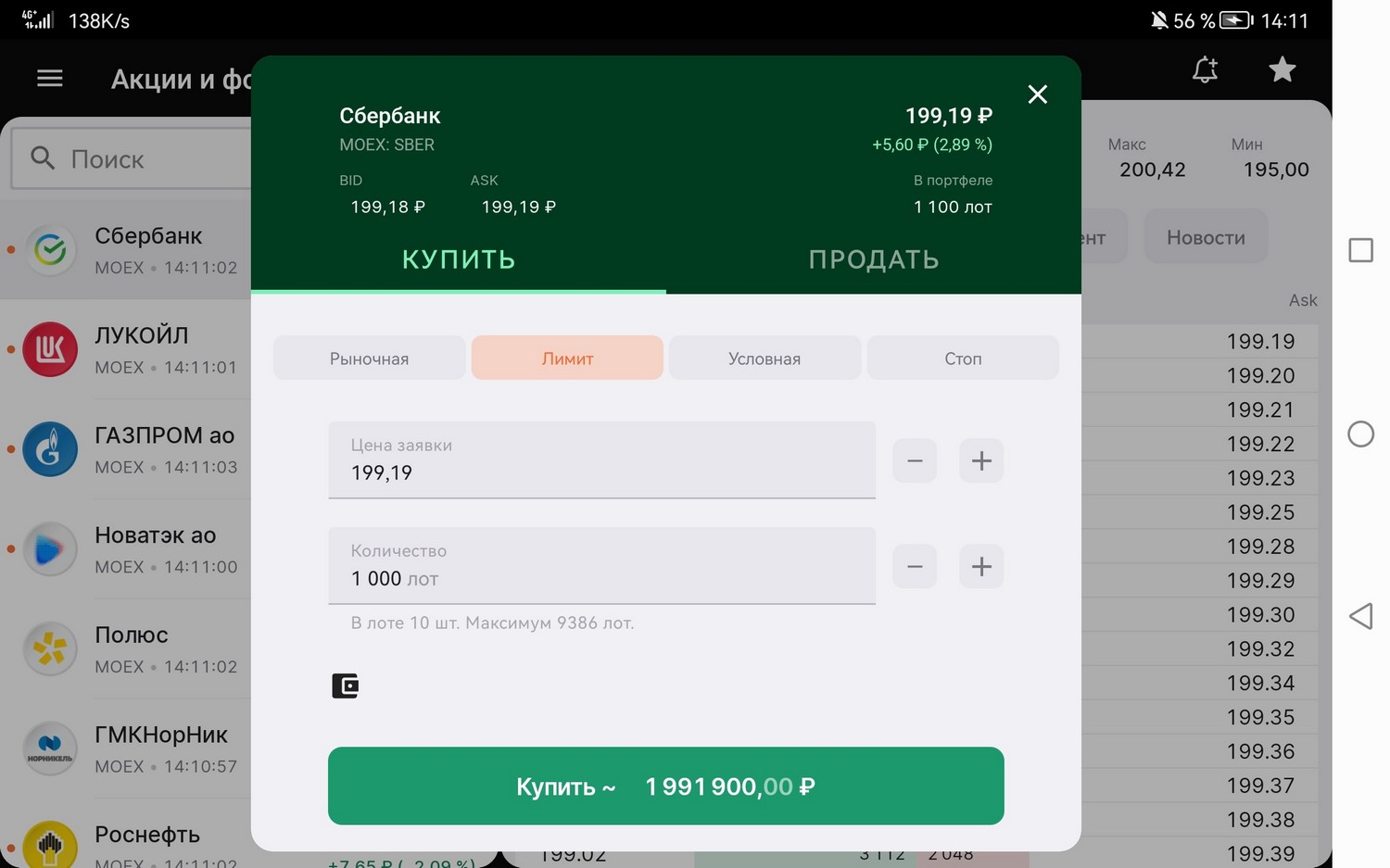

Как только на брокерском счёту появились средства, можно выставлять заявки на покупку акций. Брокер предоставит доступ к терминалам для торгов.

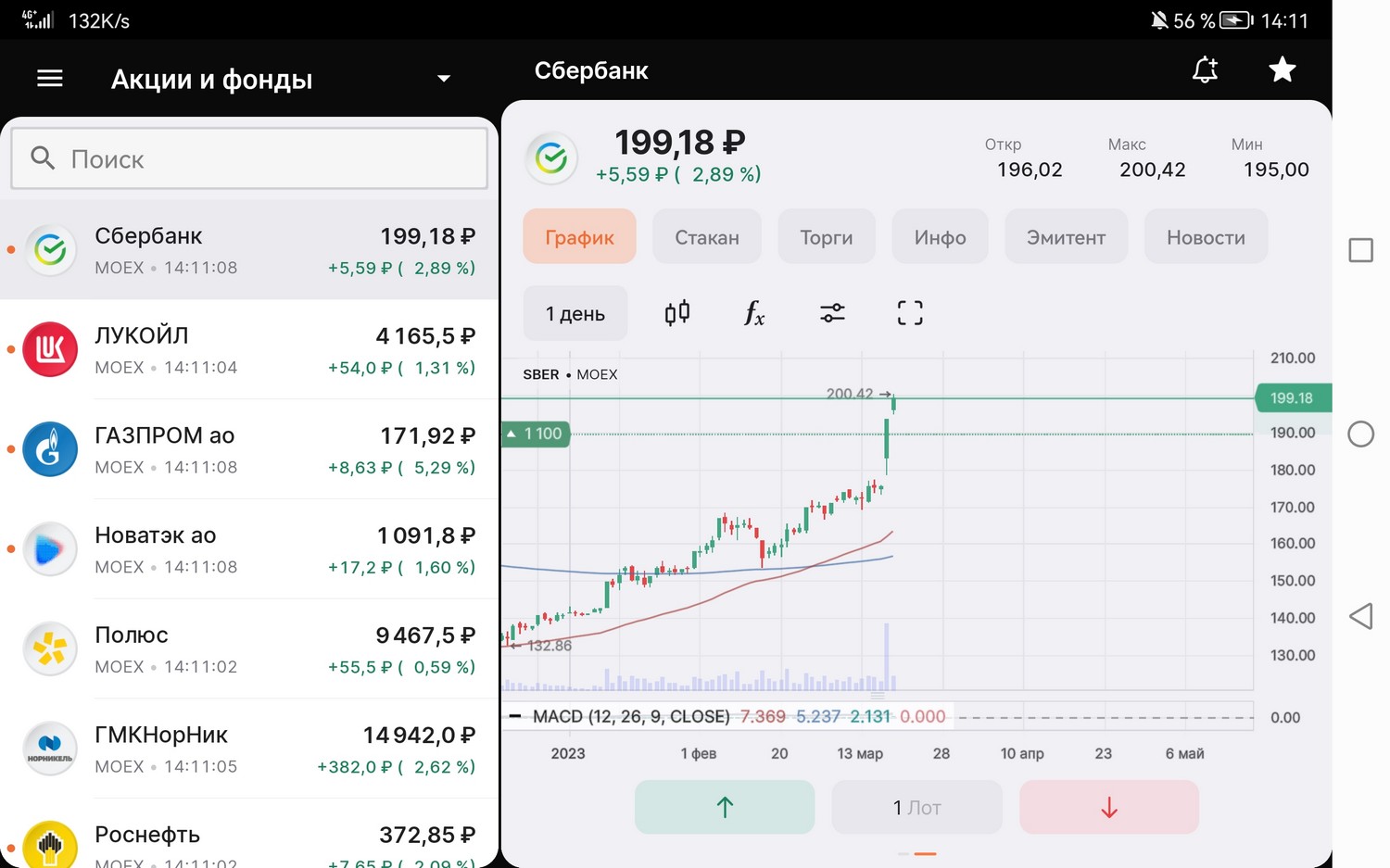

Например, так выглядит интерфейс при покупке акций Сбербанка (тикер SBER) через мобильное приложение «Финам Трейд» (брокер Finam):

Также в приложении есть удобная возможность просмотреть текущий график торгов:

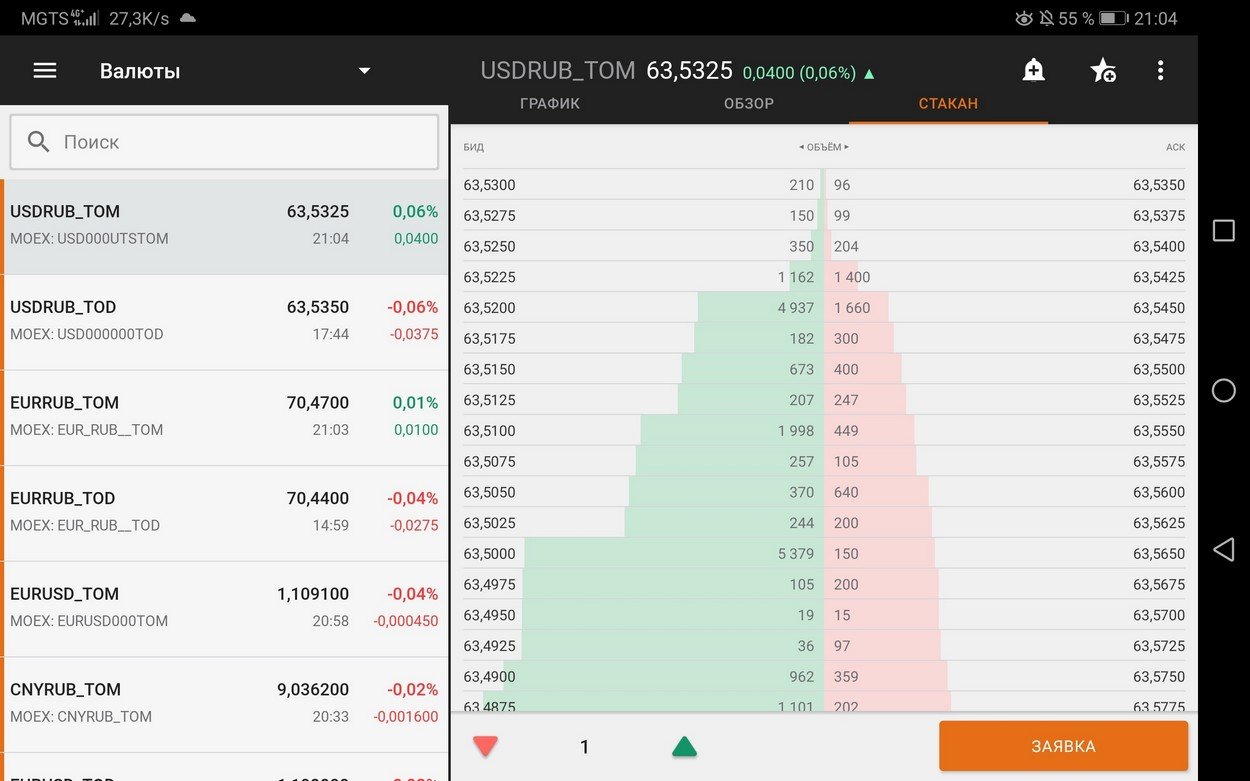

Удобно представлен биржевой стакан со всеми активными лимитными заявками:

4. Во что инвестировать акции или облигации

Приведём таблицу сравния долевых и долговых ценных бумаг.

| Акции | Облигации |

|---|---|

| Бессрочны | Имеют срок действия |

| Потенциально более высокая прибыль | Доходность ограничена |

| Высокая волатильность в цене | Слабо колеблются в цене |

| Цена может упасть и не восстановится | В день погашения цена будет составлять номинал |

Главная идея следующая: акции более доходны, волатильны в цене и рискованны. Облигации менее доходны, волатильны в цене и менее рискованны.

В зависимости от характера инвестора каждый самостоятельно решает: в каких пропорциях инвестировать в акции или облигации, готов ли он нести риски, каковы его горизонты инвестирования.

Оптимальным решением является включение обоих типов этих ценных бумаг в своей портфель. Так советовал легендарный инвестор Бенджамин Грэм (автор книги «Разумный инвестор»), основоположник стоимостного инвестирования.

Выбор между акциями и облигациями во многом зависит от срока инвестирования. Если инвестор хочет забрать деньги в ближайшие 1-2 года с рынка, то покупка акций для него будет схожа с лотерей (повезёт или нет). Поскольку в момент снятия денег рынок может быть в сильной коррекции, поэтому для такого короткого срока вложения лучше все деньги вложить в краткосрочные облигации. Если же срок от 2 лет и больше, то имеет смысл включить часть акции в портфель.

Акции показывают большую доходность, чем облигации на больших горизонтах инвестирования. В краткосрочной перспективе невозможно предсказать их будущую стоимость.

5. Сколько можно заработать на акциях и облигациях

1. Заработок на акциях

На этот вопрос невозможно ответить, поскольку никто не знает какая цена акций будет даже завтра, не говоря про прогнозы на года. Даже недооценённая компания может через год стать ещё более недооценённой.

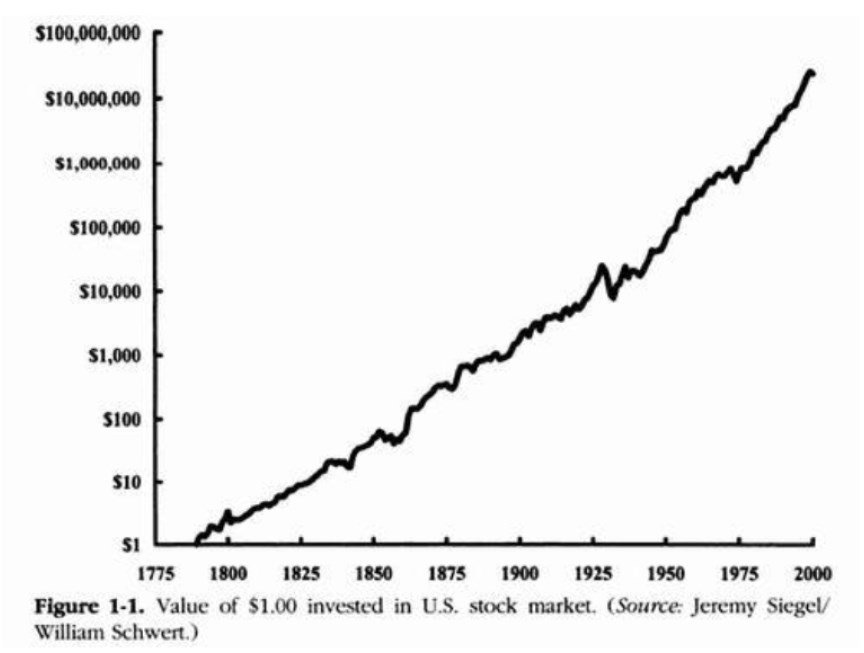

Средний рост фондового индекса с учётом реинвестирования дивидендов составляет годовых для российского рынка, для американского. Это исторические данные.

Фондовый индекс является отражением биржевых котировок крупнейших компаний страны.

В этой доходности не учтена инфляция, то есть реальная доходность инвесторов будет ниже на величину годовой инфляции.

Отдельные акции могут как расти, так и падать значительно сильнее индекса. Их отбор — это целое мастерство. Новичкам вряд ли удастся делать это максимально эффективно.

Точка покупки акции имеет большое значение, особенно для краткосрочный результатов.

На нашем сайте есть калькулятор инвестора, который показывается сколько можно заработать в среднем за какой период. Можно указать стартовую сумму и сумму ежемесячных накоплений. Ссылка на калькулятор.

Например, при стартовой сумме 100 тыс. рублей и ежемесячном откладывании 3 тыс. рублей под ставку 18% через 10 лет сумма составит 1,59 млн рублей. Из них 1,13 млн рублей это будут заработанные проценты.

2. Заработок на облигациях

Доходность еврооблигаций в среднем составляет 2-4% годовых.

Еврооблигации (от англ. «eurobonds») — это обычные облигации, выпущенные российскими эмитентами в иностранной валюте. Зачастую их называют «евробондами».

6. Какие акции и облигации купить новичку

Мы не даём индивидуальных инвестиционных рекомендаций. Представленная информация выложена лишь для ознакомления!

Сложно ответить однозначно на вопрос: какие акции и облигации купить сейчас. Вообще инвестиции это долгосрочный процесс, но мало кто готов ждать. Большинство инвесторов волнует вопрос заработка прямо сегодня. Никто не знает куда пойдут биржевые котировки сегодня, поэтому гарантированного заработка на бирже не бывает.

Никто не знает будущие биржевые котировки, а те кто думает, что знает являются выдумщиками и прогнозистами. Причём предсказатели и аналитики не торгуют и не инвестируют.

Поскольку статья рассчитана на разумных инвесторов, то мы более детально рассмотрим долгосрочные инвестиции в акции и облигации.

Новичкам лучше всего составить инвестиционный портфель ценных бумаг. Это позволит диверсифицировать риски потери от отдельных компаний.

Инвестиционный портфель или портфель ценных бумаг (от англ. «investment portfolio») — это совокупность акций и облигаций с оптимальным соотношением доходности и риска для конкретного инвестора.

Выделим правила формирования состава портфеля, чтобы инвестор чувствовал себя комфортно:

Новичкам можно начать с покупок дивидендных акций крупных компаний, их называют голубыми фишками. Это устойчивые бизнесы с долгой историей.

Из облигаций традиционно все начинают с ОФЗ. Они же самые надёжные, но малодоходные. Начинающим лучше взять выпуски, которые имеют дату погашения до 5 лет, чтобы снизить риски сильного колебания цены.

Практически всегда существовало такое понятие как акции «роста» и «стоимости». Главное отличие в том, что акции роста имеют высокие темы прироста прибыли. Инвесторы новички любят вкладывать деньги в них, думая, что это разумная инвестиция. Но как правило, эти компании продаются по очень дорогим мультипликаторам. Будущие высокие темпы роста уже заложены в текущую цену. В случае замедления темпов акции роста могут сильно упасть.

Грэм советовал вкладывать только в крепкие акции (стоимостные), которые переживут любой кризис. Инвестор может спать спокойно, зная, что его компания точно устоит.

7. Инвестировать сразу в весь рынок

Если совершенно нет желания разбираться с поиском отдельных акций, то можно использовать принцип «пассивного индексного инвестирования».

Смысл пассивного инвестирования в следующем: копировать состав фондового индекса, поскольку он уже содержит самые лучшие компании. Он же является отражением средней доходности всего рынка.

Чтобы не покупать самостоятельно десятки акций из индекса, можно просто купить ETF-фонды, которые всё сделают за вас. Эти фонды торгуются на фондовой бирже, также как и акции. Их стоимость доступна для каждого физического лица от 5 до 10000 рублей за 1 штуку.

1 пай ETF фонда содержит в себе корзину ценных бумаг. Инвестор сразу покупает готовый сбалансированный портфель. При этом фонд самостоятельно проводит ребалансировку.

ETF фонды имеют небольшую комиссию за управление, но она уже включена в стоимость этих фондов. Для инвесторов ETF даже выгоднее, чем самостоятельное копирование, поскольку:

Выгодные ETF на российские акции (с указанием комиссии):

Из облигаций можно выделить следующие ETF:

Подробнее про ETF читайте:

8. FAQ ответы на вопросы начинающих

Продать ценные бумаги можно в любой момент работы фондовой биржи. Торговая сессия идёт по рабочим дням с 10:00 до 18:40. Для ликвидных активов сделана ещё дополнительная сессия с 19:00 до 23:55.

Акции торгуются в режиме торгов Т+2, ОФЗ — Т+1, корпоративные выпуски — Т+0. Поскольку официальные расчёты происходят через несколько дней, то при продаже акций вывести деньги можно через 2 дня.

2. Может ли брокер пропасть с деньгами

Выше были приведены ссылки на фондовых брокеров. Они существуют на рынке уже более 20 лет. Имеют крепкое финансовое положение. Шансы, что с ними что-то случится минимальны.

Даже если брокерская компания перестанет работать, то все ценные бумаги клиентов не пропадут. Данные о владельцах хранятся в депозитарном реестре. Поэтому, если брокер перестанет существовать, можно просто перенести свои активы к другому брокеру.

3. Купил акции, а они упали что делать

Биржевые котировки акций падают и растут. Это свойственно рынку. Если инвестор является держателем успешных компаний, то можно просто подождать, пока цены отрастут обратно. Если инвестор не может смотреть как рынок падает, то ему стоит хранить деньги в краткосрочных ОФЗ. Нервы дороже денег.

4. Можно ли жить только на прибыль с акций

При достаточно крупных суммах денег на брокерских счётах, можно жить только с доходов с рынка. Таких людей крайне мало в нашей стране, но и фондовый рынок по сути только зарождается.

Какая сумма нужна, чтобы можно было жить на прибыль с акций и облигаций? С учётом дивидендов в 6% годовых, можно посчитать сумму. Вот примерные расчёты:

Вероятнее всего доход с акций будет больше, мы взяли консервативный вариант.

Процесс зарабатывания деньги на колебаниях биржевых активов называют трейдингом, человека в этом случае называют трейдером.

Трейдинг предполагает активное участие трейдера: ежедневно отслеживать новости, котировки, совершать много торговых операций.

Для заработка потребуется какая-то стартовая сумма. Причём чем больше, тем больше возможностей будет у трейдера.

Как показывает практика, на трейдинге зарабатывают крайне мало людей, поскольку это удел избранных. Биржевые котировки невозможно предсказывать, в следствии чего большинство теряют деньги на этой работе. Гораздо прибыльнее и спокойнее просто заниматься инвестированием.