Для начинающих на рынке: что лучше Сургутнефтегаз АО или АП?

Иногда подписчики канала в чате зададут вопрос, над которым потом долго размышляю! Этим мне и нравится чат, потому что там, разумеется, что не всегда, но проходят вопросы интересные. Вот, например, Дмитрий затронул тему: что может стрельнуть сильнее префы или обычки касаемо Сургутнефтегаза. Тема хорошая, достойная для того, чтобы уделить ей центральное место в утреннем посте.

Начну я с того, что скажу, я не люблю дивидендные бумаги. Я прекрасно понимаю, что такая позиция очень непопулярна в среде инвесторов. А еще не люблю ОФЗ, ЕТФ, ФОНДЫ, структурные продукты и понятно, что всякие банковские депозиты, но это отступление от темы, просто ради того, чтобы вас познакомить со своим отношением к этим инструментам.

Так вот, отвечая на суть вопроса Дмитрия, самое главное – мы никогда не сможем угадать что все-таки стрельнет сильнее АО или АП. Недавний пример с привилегированными акциями Мечела это наглядно продемонстрировал. Я сознательно не то, что не покупал АП Мечела, я сознательно за ними не следил. Однако, когда увидел рост и увидел подготовку всего того движения уже де-факто, мне стало понятно, что технически там была картина практически идеального выстрела. Но помешало мое отношение к дивидендам.

Я не люблю дивиденды. Мне как экономисту абсолютно не нравится, когда компания начинает транжирить средства на удовлетворение амбиций акционеров, вместо того, чтобы создавать новые проекты для развития бизнеса. Чем мне нравится Яндекс? Тем, что он не платит дивиденды. Как бизнесмен по своей натуре, я придерживаюсь именно такого подхода. Но как говорится «се ля ви», Дивиденды – это один из способов возврата вложенных средств своим мажоритарным акционерам. Миноритарии идут просто до кучи, получая свой процент от чистой прибыли. Как говорится, логика жизни и ничего с этим не поделаешь.

Но эти мои «люблю/не люблю» дивиденды – чисто профессиональное пристрастие. Оно тоже часть эмоций, которым на рынке не особо должно быть место. Поэтому давайте порассуждаем без них, на примере акций Сургута, и попытаемся предположить на основании логики, а что может стрельнуть сильнее АО или АП?

АО. В октябре в 2019 году, когда в СМИ и инвесторы вспомнили про кубышку Сургута, произошел сильный вынос, который составил 126% роста.

Других причин для выноса просто не было. После этого, акция несмотря на пандемию ушла в накопление, которое продолжается уже более полутора лет, при этом делается накопление на повышенных объемах. Вопрос: на что мы в праве рассчитывать при такой картине, ради чего сейчас идет накопление? Для многих накопления и не видно вовсе, но я вам скажу, что более 18 месяцев боковика делается не просто так. И что касается меня, я рассчитываю, что выход из боковика приведет к тестированию исторического максимума. То есть мне в АО очевидна и логична цель. Далее про АП.

АП. В привилегированных бумагах мы никакой зоны длительного накопления не наблюдаем.

Да, мы видим какой-то боковик, с желанием в среднесроке, а может и в долгосроке пройти свой исторический максимум, но потенциал до исторического экстремума составляет всего 20%. Понятно, что +20% это тоже очень даже хорошо, но это не +45% потенциала по АО.

Но это такой формально-технический подход. Если подходить с более глубоким пониманием, то становится очевидным, что Сургут недооценен ни по обычкам, ни по префам. Поэтому мы с вами не должны быть удивлены тому развитию картины, который будет под флагом роста и той, и другой бумаги.

Вот такой мой взгляд, возможно, он расставит нужные наиболее подходящие вам приоритеты, а Дмитрию спасибо за хороший вопрос. Всем удачного дня.

Александр Перфилов, автор телеграм-канала «Взгляд на рынок»

Мой канал для того, чтобы все делать на рынке вовремя

Акции Сургутнефтегаз привилегированные (SNGSP)

Сургутнефтегаз ап

Сургутнефтегаз ап

Сургутнефтегаз ап

Сургутнефтегаз ап

Чтобы купить привилегированные акции Сургутнефтегаза, физическому лицу необходимо открыть брокерский счет

Публичное акционерное общество «Сургутнефтегаз» входит в число ведущих российских вертикально интегрированных нефтегазовых компаний. Предприятиями компании осуществляется 11% нефтедобычи и 7% нефтепереработки в нашей стране. По объемам добычи нефти компания занимает третье, а по добыче газа – шестое место в России.

Продукция «Сургутнефтегаза» реализуется в России, странах ближнего зарубежья и Западной Европы.

Численность персонала более 130 тысяч человек.

Более тридцати лет компанией в качестве генерального директора руководит Владимир Богданов.

Бенефициары SNGS общественности неизвестны. Ни у одного из предполагаемых акционеров нет такой доли, которую компания обязана указывать.

Уникальность «Сургутнефтегаза» в том, что это компания с огромной финансовой подушкой, которая больше, чем вся ее рыночная капитализация. Свободный капитал размещен на валютных депозитах в крупных банках. Абсолютное большинство средств сосредоточено в долларах.

Основные активы компании сконцентрированы в Ханты-Мансийском автономном округе. Крупнейшее месторождение – Федоровское.

Среди активов компании семь нефтегазодобывающих управлений, несколько нефтеперерабатывающих заводов, научно-исследовательский и проектный институты. Сургутнефтегаз располагает сетью из почти 300 автозаправочных станций.

«Сургутнефтегазу» принадлежит самое крупное в России предприятие нефтепереработки «Киришинефтеоргсинтез», единственный НПЗ на Северо-Западе России. Это позволяет компании удерживать лидирующие позиции на региональном топливном рынке, прежде всего, в оптовой торговле нефтепродуктами.

ПАО «Сургутнефтегаз» владеет акциями некоторых предприятий и компаний, в том числе медийных, например «Национальной медиагруппы», которая в свою очередь имеет контрольные пакеты акций «Национальных телекоммуникаций», телеканала РЕН ТВ, ТРК «Петербург-Пятый канал», газеты «Известия».

За годы работы увеличены мощности всех вошедших в состав компании предприятий, созданы управление поисково-разведочных работ и собственные газоперерабатывающий и нефтегазодобывающий комплексы, построены электростанции, введен в эксплуатацию новый, не имеющий аналогов в России завод по производству моющих средств.

Компания расширяет географию деятельности, участвуя в аукционах для приобретения новых месторождений.

В стратегических приоритетах компании развитие и укрепление минерально-сырьевой базы за счет проведения геологоразведочных работ и приобретения новых участков недр.

Акции Сургутнефтегаза: стоит ли инвестировать?

Автор: Даниил Гаврилов

Сургутнефтегаз — одна из крупнейших частных вертикально интегрированных нефтяных компаний России. Осуществляет деятельность в сфере, разведки и добычи углеводородов, их переработки, а также сбыта нефти и нефтепродуктов.

История компании Сургутнефтегаз

Акционерное общество открытого типа «Сургутнефтегаз» было учреждено в 1993 году.

Основой при формировании компании стало нефтепромысловое предприятие “Сургутнефть”, добывающие мощности которого были расположены в Западной Сибири. К “Сургутнефти” присоединили Киришский нефтеперерабатывающий завод и несколько сбытовых предприятий.

Менеджмент компании не стремился получить финансирование от иностранных инвесторов, а наоборот старался сохранить максимальный контроль над предприятиями.

В попытках обезопасить себя от недружественного поглощения в конце 90-х и начале нулевых менеджмент применял различные юридические схемы, передавая акции от одних дочерних предприятий другим.

Это в свою очередь не раз приводило к конфликтам с миноритарными акционерами и по сей день Сургутнефтегаз считается “темной лошадкой” российского рынка.

Точной информации по структуре акционерного капитала у нас нет. Однако известны некоторые зарубежные акционеры. Например по 0,4% обыкновенных и примерно по 2,5% привилегированных акций принадлежит Black Rock и Vanguard Group. Также 3.64% префов владеет Norges Bank, управляющий пенсионным фондом Норвегии.

Как распределены остальные акции мы не знаем. По некоторым данным около 70% принадлежит различным оффшорам и дочерним предприятиям самого Сургутнефтегаза.

Бизнес Сургутнефтегаза

Добыча

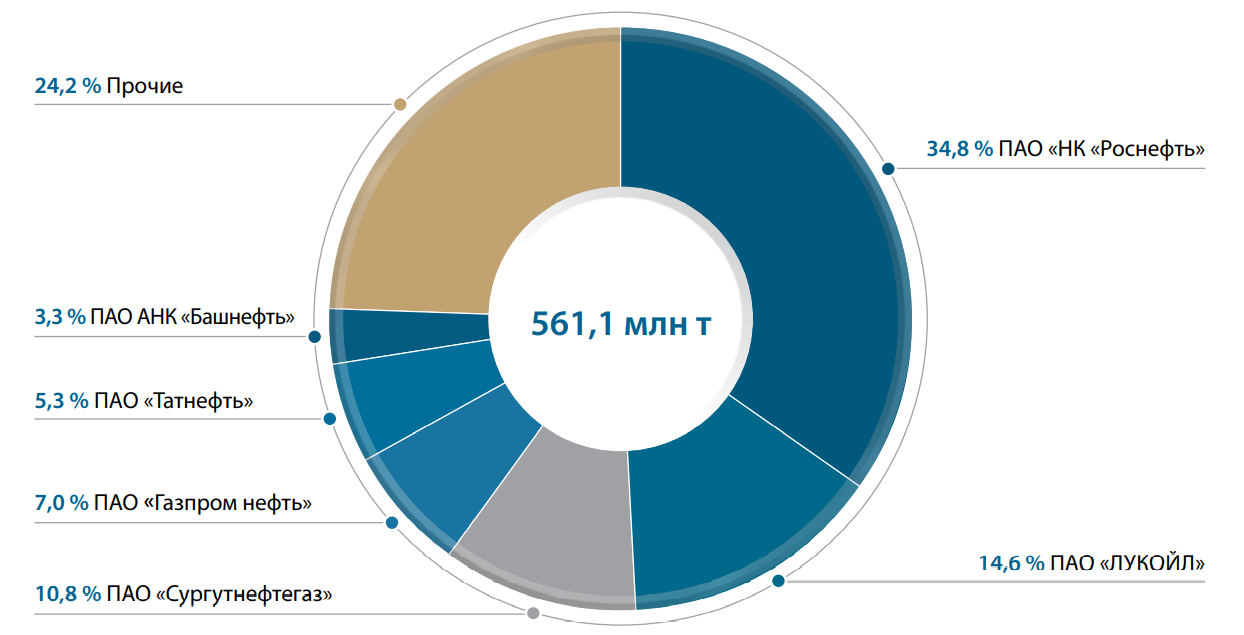

На компанию приходится 10,8% Российской нефтедобычи. Сургутнефтегаз занимает третье место после Роснефти и Лукойла:

Рис. 1 Доля СНГ в добыче нефти среди российских компаний. По переработке СНГ занимает 5 место

По итогам 2019 года было добыто 60,8 млн. тонн нефти и 9,6 млрд. м 3 газа

Месторождения и лицензионные участки, на которых Сургутнефтегаз ведет геологоразведочные работы расположены в трех провинциях — Западно-Сибирской, Восточно-Сибирской и Тимано-Печорской.

Основной упор и по разведке и по добыче идет на Западную Сибирь. Более 84% всей нефти добывается в этом регионе, а почти вся ресурсная база Западной Сибири находится в Ханты-Мансийском и Ямало-Ненецком АО, в Тюменской и Новосибирской областях:

Рис. 2 География деятельности компании

Большая часть добытой нефти отправляется на продажу в сыром виде. По результатам 2019 года Сургутнефтегаз заработал на этом чуть больше 1 трлн., что составляет почти 64% всей выручки.

Около половины всех продаж осуществляется за рубеж.

Переработка

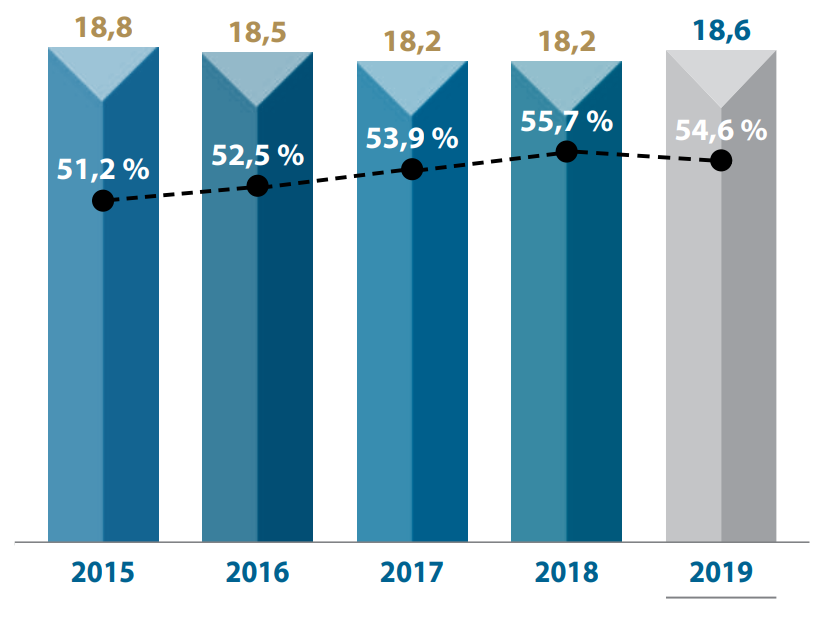

Компания владеет одним нефтеперерабатывающим заводом мощностью 20,1 млн. тонн в год, который расположен в Ленинградской области.

Рис. 3 Динамика выпуска нефтепродуктов. Доля светлых постепенно растет, но находится на сравнительно низком уровне.

К светлым относятся дизельное топливо, керосин и бензин, и их реализация более маржинальна, чем продажа мазута и прочих нефтепродуктов.

Сбыт компания осуществляет как оптом, так и в розницу. В 2019 году продажа нефтепродуктов принесла Сургуту 525,9 млрд. или 33,5% выручки.

Существенная часть розничных продаж осуществляется через собственную сеть из 282 АЗС, расположенную в Северо-Западном регионе.

Прочая выручка

Оставшиеся 2,6% денег поступают в компанию благодаря продаже газа и газопродуктов, а также прочих товаров.

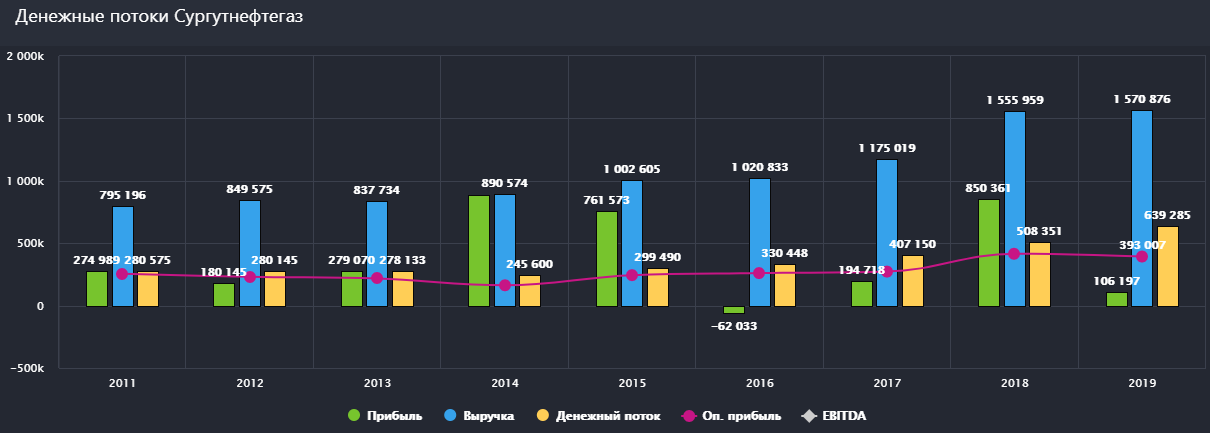

Было бы логично предположить, что финансы Сургутнефтегаза и котировки акций должны сильно коррелировать с динамикой цен на нефть. Однако все не так просто.

Давайте продолжим наш анализ, взглянув на денежные потоки.

Откуда прибыль?

Рис. 4 Денежные потоки компании. Выручка зависит от цен на нефть, но прибыль показывает полную раскорреляцию

А связано это вот с чем.

За свою 27-летнюю историю Сургутнефтегаз не особо радовал своих акционеров дивидендами и полагался исключительно на собственные силы, не выпускал облигаций, не привлекал инвестиций.

Компания стабильно качала и продавала нефть, не вкладываясь в дорогие проекты и не пытаясь особо расширить сферу своего влияния.

Благодаря этому удалось накопить значительную долларовую подушку.

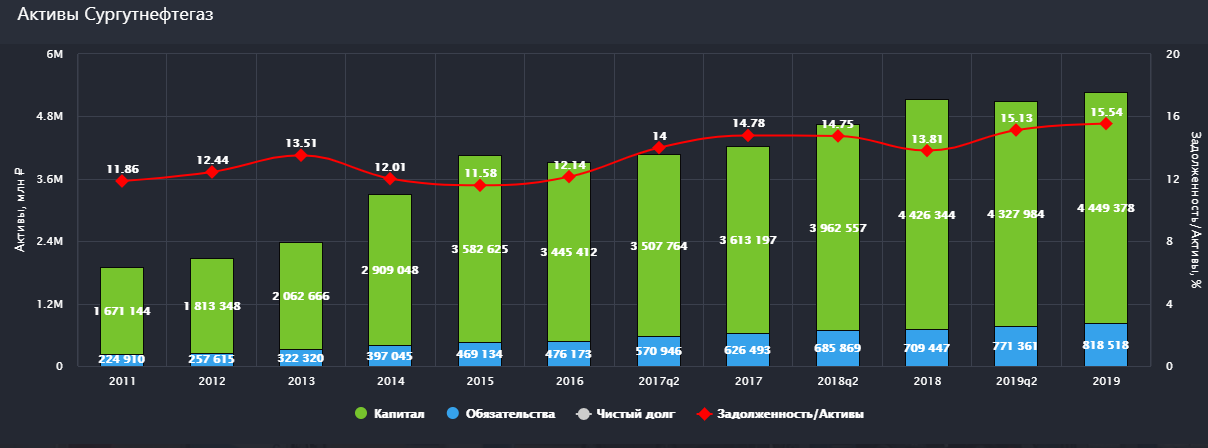

По результатам полугодия у нефтяной корпорации на счетах лежит 48,6 млрд. долларов или почти 3,5 трлн. рублей (3 447 573 499 руб.)

А теперь внимание. Суммарно активы компании составляют 5,3 трлн.:

Рис. 5 Активы Сургутнефтегаз. Постоянный рост капитала за счет низких дивидендных выплат

То есть кубышка в размере 3,5 трлн. рублей равняется почти 70% всех активов Сургутнефтегаза.

Данный факт имеет несколько последствий.

В случае, когда рубль за отчетный период слабеет, валютная кубышка компании, если выражать ее в рублях, увеличивается.

Это серьезно влияет на фундаментальную стоимость всей компании, что уже выражается в изменении котировок акций.

Рис. 6 Корреляция SNGSP (желтый график) и USDRUB (синяя линяя)

О причинах этого станет понятно при обсуждении дивидендов.

В связи с такой особенностью поведения акций инвесторы иногда рассматривают вложение в SNGSP, как инвестирование в квази-доллары, в защитный актив.

Именно поэтому мы наблюдали такую высокую прибыль а 14,15 и 18 годах. Это не компания стала сверх эффективной. Это произошла девальвация рубля и переоценка кубышки.

Теперь давайте обратимся к последним финансовым результатам и посмотрим, как текущий кризис повлиял на эту удивительную компанию.

Финансы Сургутнефтегаза

Для нефтяной корпорации главным отчетом является РСБУ, поскольку дивиденды платятся именно по результатам бухгалтерской отчетности.

Данные по МСФО от компании можно найти только в отчетах за полный год, а результаты операционной деятельности Сургутнефтегаз не публикует в принципе.

И так, за 6 месяцев, закончившихся 30 июня компания заработала 493 млрд., то есть на 38% меньше, чем в прошлом году:

Рис. 7 Финансовые показатели компании по РСБУ за 2 квартал 2020 года

Операционная прибыль составила 57,7 млрд. Это все, что удалось выжать из нефтяного бизнеса в условиях низких цен на нефть

Таким образом, по итогам полугода чистая прибыль и выручка Сургутнефтегаз оказались практически на одном уровне.

Теперь, не отходя, так сказать, от кассы, давайте разбираться с дивидендами.

По обычной акции платят не более 0,65 рубля на акцию. Див. доходность получается крайне низкая, но зато выплаты крайне стабильны:

Рис. 8 Дивиденды на обыкновенные акции СНГ. В хорошие годы платят 0,65 рублей на акцию, в плохие по 0,6 рублей

При цене SNGS в 35,2 рубля инвестор получит свои законные 1,7% годовых в виде дивидендов.

С префами ситуация более интересная. Согласно уставу Сургутнефтегаз обязуется выплачивать дивиденды по привилегированным акциям в размере не менее 10% чистой прибыли, разделенной на число акций, которые составляют 25% уставного капитала, при этом не менее дивидендов по обыкновенным акциям.

Проще говоря, по префам можно рассчитывать на выплату примерно в 7,1% от прибыли по РСБУ и на 0.60 руб. на акцию в случае убытков.

Давайте посмотрим на историю выплат. Высокие выплаты соответствуют огромным прибылям, которые компания получала благодаря валютной переоценке:

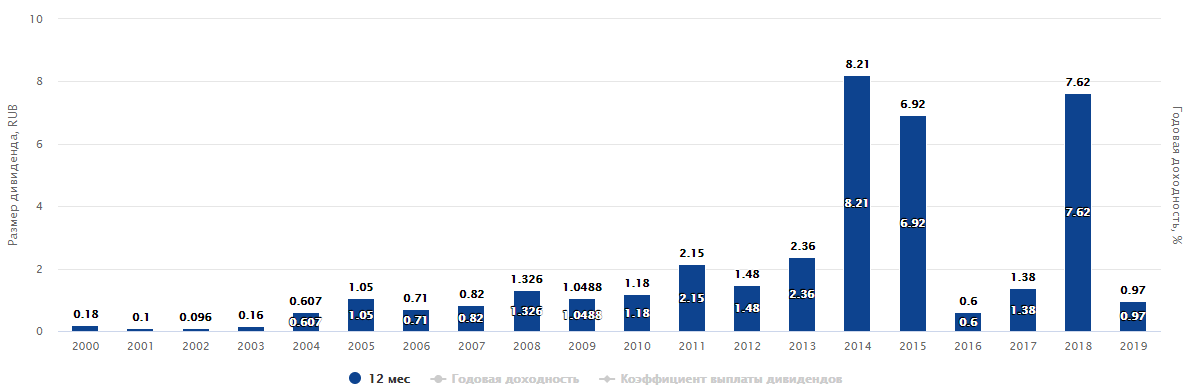

Рис. 9 Дивиденды на привилегированные акции СНГ

В текущем году ситуация складывается похожим образом. За пол года компания сгенерировала 436 млрд. прибыли, то есть выплаты составят 31 млрд. или 4,2 рубля на акцию.

Если мы предположим, что доллар не опуститься ниже 70, а цена на нефть останется в районе 40 долларов за баррель, то вполне можно ожидать около 5 рублей на акцию в виде дивидендов. А это див доходность в размере 13% годовых.

Далее давайте сравним Сургутнефтегаз с конкурентами. Для сравнения эффективности будем использовать EBITDA, поскольку, как мы уже знаем прибыль оторвана от операционной деятельности.

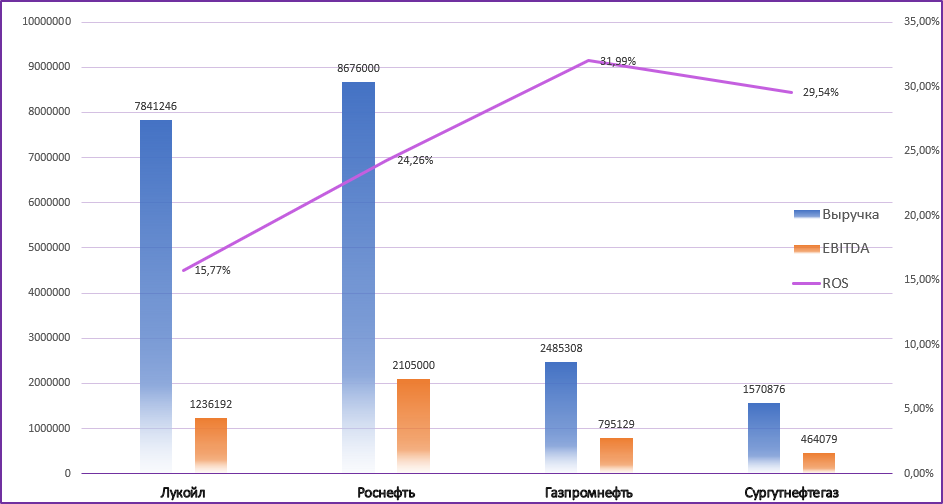

И по выручке и по EBITDA Сургут самый маленький и зарабатывает меньше остальных:

Рис. 10 Сравнение финансов и эффективности с конкурентами. ROS = EBITDA/ Выручка

Хоть компания и третья по нефтедобыче в России, но за счет того, что она не ведет трейдерской деятельности и почти не добывает газ, по выручке занимает лишь четвертую строчку.

По отношению EBITDA к выручке Сургут уступает лишь Газпром Нефти. То есть видим, что сам по себе нефтяной бизнес достаточно эффективен.

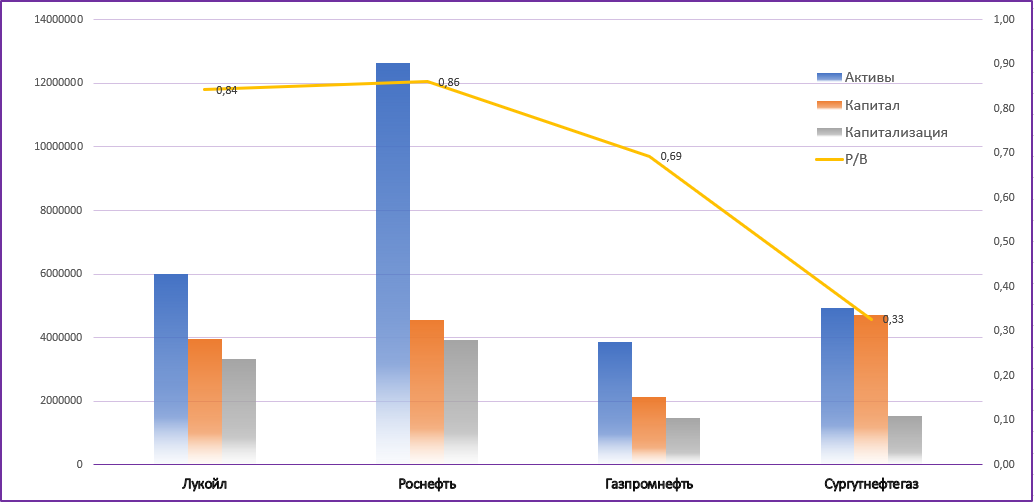

Сравнить активы и стоимость компании еще интересней. За счет гигантской долларовой подушки Сургутнефтегаз имеет самый большой капитал:

Рис. 11 Сравнение активов и капитала компаний. СНГ стоит невероятно дешево по сравнению с конкурентами

А за счет своей закрытости и низкой корпоративной культуры самую низкую капитализацию.

Капитализация составляет 1,5 трлн., в то время как одного лишь кэша на счетах почти 3,5 трлн.

Получается, если бы у вас была возможность купить всю компанию, вы бы отдали 1,5 трлн., а взамен получили бы 3,5 трлн. кэша, ну и еще буровые вышки, заводы и заправки на триллиончик.

Звучит, конечно, безумно, но так оно и есть. Сейчас рынок совершенно не берет в расчет долларовую подушку Сургутнефтегаза, однако это не значит, что ситуация не изменится.

Перспективы и риски

С точки зрения нефтяного бизнеса нам особо не о чем говорить. Сургут просто качает и продает нефть, и делает это стабильно и хорошо.

Никаких замашек на возобновляемую энергетику, никаких глобальных инвестиций. Просто бурим землю и качаем черное золото.

Если цены на нефть сова не улетят вниз, результаты за второе полугодие окажутся лучше, компания заработает больше денег, но вовсе не это волнует сейчас инвесторов.

Основная же идея инвестирования в нефтяную корпорацию заключается в другом. А точней этих идей даже две.

Любая даже минимальная позитивная подвижка в корпоративной культуре станет драйвером роста котировок. В общем то, именно на этих ожиданиях обыкновенные акции Сургутнефтегаза так росли в конце 2019 года. Пока эти ожидания не оправдались.

Однако там, где перспективы, там и риски.

Все-таки мы не можем знать, какой будет курс рубля на конец года, и что в итоге решит менеджмент.

Может все эти слухи об увеличении прозрачности и распечатывании кубышки так и не оправдаются, тогда миноритарии вновь окажутся у разбитого корыта.

Подведем итоги

Сургутнефтегаз уникальная компания не только для российского рынка, но и для всего мира

Нефтяной бизнес достаточно эффективный. По объемам добычи среди российских компаний СНГ находится на третьем месте, а по выручке на четвертом

Однако за счет огромной валютной подушки и сверх закрытости компании смотреть только на нефтяной бизнес при оценке корпорации было бы неверно.

Префы Сургутнефтегаза достаточно сильно коррелируют с долларом и для многих инвесторов служат защитным от девальвации активом, который еще и приплачивает дивиденды.

Обыкновенные акции становятся всем интересны, как только появляются слухи об изменении корпоративной культуры и увеличении дивидендов, и у SNGS есть явный потенциал к двукратному росту, если все-таки слухи перестанут быть просто слухами.

Об этом свидетельствует очень низкое соотношение P/B компании, в то время как у конкурентов с более открытым менеджментом это значение в 2 и даже 3 раза больше.

Как нам кажется, интересной идеей выглядит покупка SNGSP по текущим значениям. Это позволит зафиксировать возможный высокий дивиденд, а также получить выгоду в случае позитивных изменений в информационной политике или инвестиционной стратегии компании.

Всем привет, сейчас пойдет речь о той компании, которую все очень любят. Любят потому что она порой выплачивает ОЧЕНЬ хорошие дивиденды — всеобщий любимец народа привилегированные акции СургутНефтеГаза.

Разберемся, так ли они хороши

Все, кто немного следит за рынком знают, что СургутНефтеГаз накопил на своих счетах огромную сумму денег, держит ее в долларах на депозитах в Газпромбанке. Когда рубль падает относительно доллара в рублях эта сумма увеличивается, то есть возникает прибыль, и эта прибыль распределяется на дивиденды, преимущественно среди владельцев привилегированных акций — и эти дивиденды могут составлять до 15-25% от цены акции, что конечно очень прилично и других аналогов на российском рынке, которые бы периодически платили такие дивиденды нет. Бывают, конечно, дивиденды и покруче, если вспомнить истории с ТМК, Лензолотом и Центральным телеграфом, но это все разовые платежи, которые больше не повторяются (и часто плохо заканчиваются).

Прибыль всегда рассчитывается от переоценки долларовой кубышки на счетах на 31 декабря каждого года. Т.е. если за год доллар вырос, дивиденды будут хорошие, если не вырос, или упал, дивиденды будут очень скромные. Зная курс доллара на 31 декабря с достаточно высокой точностью можно предсказать размер дивидендов.

Я на новогодних каникулах, видя, что за 2020 год курс доллара сильно изменился, взял себе на карандаш эту идею — купить СургутНефтеГаз-П и продать перед отсечкой (ну или получить дивиденды). Но так и не реализовал, так как не хотелось со всем этим возиться, да это и противоречит моей стратегии «купи и держи».

Посчитаем, какова была бы доходность всей этой схемы

Вот график СургутНефтеГаз-П за последний год:

Предположим, что я бы купил акции сразу в начале года — цена была 42,125 а продал даже не перед отсечкой, а в самый выгодный момент на пике 7 июля за 48,245 — доход в абсолюте составил 14,52% (грязными, не годовых). Очень неплохо, в годовых это будет под 30%. НДФЛ пока не учитываю.

Если бы я просто купил ETF на индекс Мосбиржи в те же дни — пусть будет FXRL, то я бы получил 19,52% доходности! И это я еще не учитываю разницу в налогообложении — ведь на FXRL я со временем могу воспользоваться льготой на долгосрочное владение и не заплатить ничего, то с СургутНефтеГазом такое не получится, вы либо будете платить налог с дивидендов, либо, если продаете перед отсечкой с прибыли, расклад получится еще больше в пользу индекса.

Мне тут могут возразить — да это просто неудачный момент времени для СургутНефтеГаза, а вообще это супер-фишка и т.п. Что же, рассмотрим более длительный период времени.

Вот график FXRL с самого начала основания фонда (с марта 2016 года):

Выводы

Всеми любимый СургутНефтеГаз-П оказался не таким уж и доходным, тупо купив индекс, вы бы получили доходность в 5 раз больше. Ну и покупая отдельную акцию, вы принимаете все риски отдельной компании. Ну а конкретно по СургутНефтеГазу вы еще получаете компанию с совершенно непонятным владельцем, риски отмены таких дивидендов, при которых цена акции упадет прилично.