Требования из налоговой: как спасаются коллеги

Обзор обсуждений бухгалтеров из группы «Красный уголок бухгалтера», которые получают требования от ИФНС.

Дача пояснений

Коллеги, пришло требование из налоговой по Москве, вызывают дира для пояснения финансово-хозяйств. деятельности, он не хочет идти, я в отпуске, а 1 сентября он в отпуск уезжает, что им отвечать?

«Отправьте пояснение в письменном виде, приложите приказы об отпуске. Напишите, что пояснения даем в письменном виде, т.к. отпуск» (Андрей Юдаев).

В случае, когда инспектору необходимы комментарии по деятельности организации, то посетить налоговые органы может иной представитель компании.

Но предварительно следует уточнить, устроят ли налоговиков пояснения от представителя организации вместо руководителя.

«Иногда налоговики хотят общаться исключительно с руководством. Нужно звонить, узнавать, примут ли вас, как замену. Мотивировка такая: человек в отпуске, при смерти, но мы хорошие (Ольга Пермякова).

Если вызов директора связан с целью проверки его фактического участия в деятельности организации и исключения номинальности, то визита в налоговые органы ему не избежать, пусть и после возвращения из отпуска.

«Пусть директор, не дожидаясь назначенной даты, позвонит сам по указанному в требовании телефону. Возможно, зададут несколько вопросов, и дело этим и ограничится, необходимость визита отпадет. Если нет — должен идти» (Елена Шафорост).

Требование о представлении документов

Подскажите, пожалуйста, кто-нибудь отправлял Уведомление о невозможности представления в установленные сроки документов (информации). Форма по КНД 1125045 по ТКС. В какой срок его можно отправить. Можно ли в последний день предоставления документов или уже поздно?

Если компания не может представить документы, то в течение дня, следующего за днем получения требования, надо письменно известить налоговиков с указанием причин задержки (п.3 ст.93 НК РФ).

В течение двух дней со дня получения такого уведомления руководитель (заместитель руководителя) инспекции вправе продлить сроки представления документов или отказать.

Решение о приостановлении операций по счетам

Никогда такого не было, и вот опять. Вместо «с добрым утром» получила сегодня Решение о приостановке операций по счетам за неисполнение Требования об уплате пеней по НДС в размере 7,33 руб.

Требование видела, бред полный, взяла Справку о состоянии расчётов, убедилась, что ничего там нет и начала звонить исполнителю. Безрезультатно. Учитывая, что раньше все разговоры с ними заканчивались словами «у нас ошибка, порвите и забудьте», забила. Есть чем заняться в гораздо более серьёзных масштабах.

Утешает одно: счёт заблокированный неактивен, а про второй счёт они по собственной дурости почему-то не знают.

Но всё же вопрос: что дальше будет? Снимут эти 7,33 руб. и успокоятся? Или мы должны теперь кому-то в ноги падать? Только падать в ноги невыгодно — спуститься в метро в несколько раз дороже этой огромной для бюджета суммы.

«Никуда не надо ехать, при получении любого требования нужно отправить квитанцию о получении требования в ответ в течение 6 дней. Вот за неотправку квитанции ИФНС имеет право заблокировать счета. При неуплате налога в срок ИФНС приостанавливает операции на сумму задолженности. В вашем случае на 7.33 руб. Как только в налоговую эта сумма зачислится, решение о приостановлении операций по счетам отменят. И все» (Корсукова Анна).

Документы вне рамок проверки

Москва, требование из налоговой, ссылка на 93.1, просят предоставить информацию о конкретных сделках, выборка очень большая, период выборки 2015-2017 гг. У кого- нибудь была подобная история? Чем закончилась? Я правильно понимаю — надо готовиться к выездной?

— «Есть позиция, изложенная в Письме Минфина России от 23 ноября 2009 г. N 03-02-07/1-519, суть которой сводится к тому, что поскольку Налоговый кодекс не устанавливает ограничений по периоду времени, за который могут быть истребованы документы, касающиеся деятельности проверяемого налогоплательщика, то любые требования в этой части со стороны налоговых органов будут правомерны» (ElenaZyablova);

— «Как правило: чем больше просят, тем меньше следует давать! Статья 93.1 — требование предоставить документы о контрагенте. Я направляю договор, счета-фактуры и дописываю в сопроводиловке: „Иные документы, указанные в требовании во взаимоотношениях с контрагентом, не используются“. Не следует идти у налоговиков на поводу и давать им всё, что зажелают. Документы следует предоставлять только те, в составлении которых участвует контрагент и которые предоставляются ему, всё иное не касается. ни аналитика, ни оборотки, ни пояснения. А бояться налоговиков — себе дороже» (Анатолий Тяпин).

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Главбух уходит в отпуск. А что будет, если в это время налоговики вдруг придут с проверкой, потребуют подать пояснения или внести исправления в декларацию либо представить документы для «встречки»? Вопросы особенно актуальны, если компания небольшая, где бухгалтер в штате единственный. Проинструктируйте сотрудников, что им делать в такой ситуации.

Главбух в отпуске: как подстраховаться при запросах ИФНС

Что могут попросить налоговики

Главный бухгалтер, как и любой другой сотрудник, имеет право на ежегодный отпуск статьи 21, 114 ТК РФ. Но на практике часто бывает так, что в отпуск он может уйти только после сдачи всей отчетности, начисления и выплаты зарплаты сотрудникам. Да еще и директор требует быть на связи весь отпуск. И это неудивительно. Ведь жизнь компании на время отпуска главбуха не останавливается.

Например, в отсутствие главбуха налоговики могут потребовать у компании пояснения или документы. Когда это может произойти, показано в таблице.

Что и когда может потребоваться

В какой срок нужно представить

Пояснения в рамках камеральной проверки декларации (расчета), если в ней выявлены противоречия или ошибки либо заявлены налоговые льготы

5 рабочих дней со дня получения требования о представлении пояснений пп. 3, 6 ст. 88 НК РФ

Документы, подтверждающие заявленные в декларации налоговые льготы или НДС-вычеты, если налог подлежит возмещению

10 рабочих дней со дня получения требования о представлении документов пп. 6, 8 ст. 88, п. 3 ст. 93 НК РФ

Документы в рамках выездной проверки самой компании

10 рабочих дней со дня получения требования о представлении документовп. 3 ст. 93 НК РФ

Документы или информация о деятельности контрагента в связи с проводимой у него налоговой проверкой

5 рабочих дней со дня получения требования о представлении документов п. 5 ст. 93.1 НК РФ

Документы или информация по конкретной сделке с контрагентом (могут быть запрошены и вне рамок налоговой проверки контрагента п. 2 ст. 93.1 НК РФ)

5 рабочих дней со дня получения требования о представлении документов п. 5 ст. 93.1 НК РФ

Узнать об этих мероприятиях налоговиков заранее невозможно. Бухгалтер может только предполагать, будут ли запрошены пояснения/документы в рамках камеральной проверки недавно сданной декларации.

Непредставление или несвоевременное представление пояснений и (или) документов чревато штрафами статьи 126, 129.1 НК РФ и доначислениями по результатам проверки. А если компания отчитывается по ТКС, то за не отправленную в установленный срок квитанцию о приеме документа из ИФНС налоговики могут заблокировать расчетный счет компании подп. 1.1 п. 3 ст. 76 НК РФ. Так что почту бухгалтерской программы нужно проверять ежедневно.

Совет

Если электронный документооборот полностью в вашей зоне ответственности, обязательно проинструктируйте сотрудников, как получать уведомления/требования из налоговой и как отправлять квитанции о приеме документов. Обратите их внимание на то, что срок на представление пояснений/документов отсчитывается с даты отправки квитанции. А выслать ее компания должна в течение 6 рабочих дней со дня отправки документа инспекцией п. 5.1 ст. 23 НК РФ. То есть если требование о представлении пояснений отправлено ИФНС 03.04.2017, крайний срок для отправки квитанции — 11.04.2017.

Можно ли отсрочить подачу пояснений

Если налоговики нашли (считают, что нашли) ошибки или противоречия в декларации, то они направят компании требование о представлении пояснений приложение № 1 к Приказу ФНС от 08.05.2015 № ММВ-7-2/189@ (далее — Приказ ФНС). В документе будет предложено представить пояснения в течение 5 рабочих дней или внести исправления, как правило, в тот же срок.

Отсрочить представление пояснений по закону нельзя. Поэтому главному бухгалтеру, которого на время отпуска никто не замещает, действительно лучше оставаться на связи даже на отдыхе, чтобы была возможность подготовить текст пояснений и отправить его коллегам.

Если есть подозрения, что в декларации в самом деле могла быть допущена ошибка, то можно написать в пояснениях, что вопрос подачи уточненной декларации будет рассмотрен по возвращении главбуха из отпуска. Это позволит избежать штрафа за непредставление пояснений ст. 129.1 НК РФ, и, возможно, налоговики подождут с доначислениями до окончания срока камералки (3 месяца со дня подачи декларации п. 2 ст. 88 НК РФ).

Напомним, что по общему правилу представление пояснений с приложенными к ним первичкой, выписками из регистров бухгалтерского или налогового учета — право, а не обязанность компании п. 4 ст. 88 НК РФ. И конечно, без ведома главного бухгалтера лучше никаких документов налоговикам не передавать.

Как отсрочить представление документов

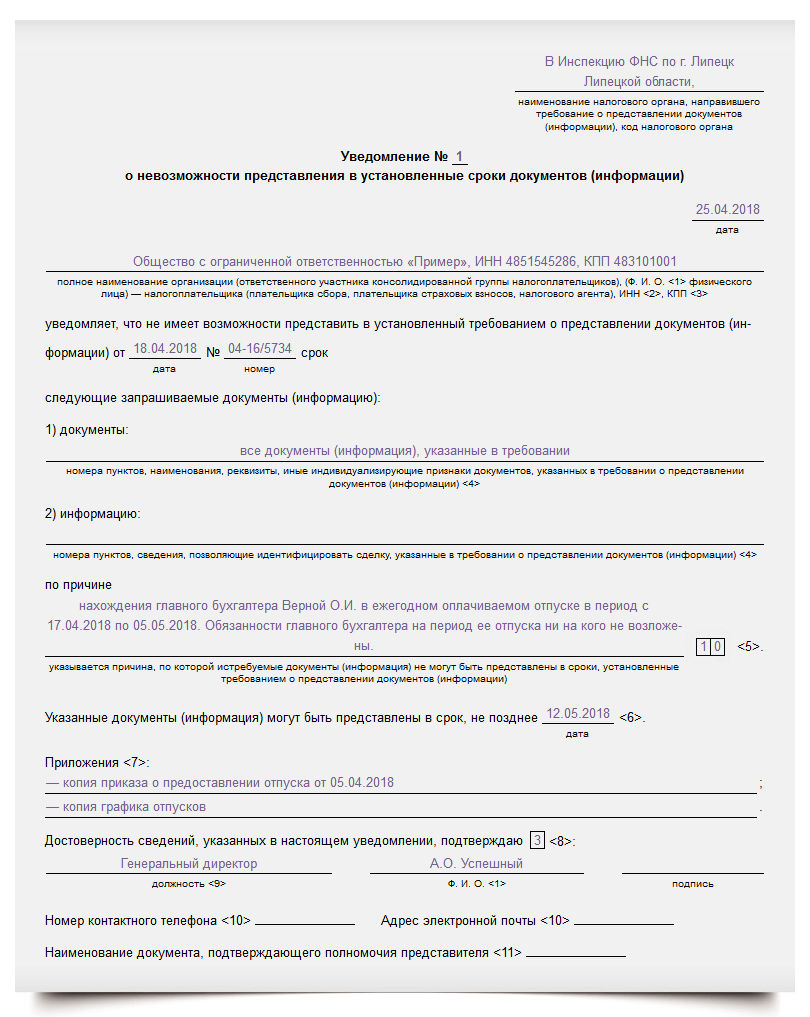

Если без главбуха ответить на требование никто не может, то нужно ходатайствовать о продлении срока представления документов. До недавнего времени такое ходатайство можно было направить в произвольном виде (например, направить по ТКС заранее подготовленный главбухом скан-образ ходатайства). Но с 15.04.2017 действуют утвержденные форма и формат передачи уведомления о невозможности представления в установленные сроки документов (информации) приложение № 1 к Приказу ФНС от 25.01.2017 № ММВ-7-2/34@.

Направить уведомление в налоговую нужно не позднее следующего рабочего дня со дня получения требования независимо от того, истребованы документы в связи с проверкой самой компании или контрагента. Иногда считают, что попросить об отсрочке, если документы потребовали в ходе «встречки», можно в течение 5 рабочих дней. Но это мнение ошибочно п. 3 ст. 93, п. 5 ст. 93.1 НК РФ.

Совет

Заполнить и передать уведомление в электронном виде по ТКС замещающие коллеги должны самостоятельно. Бухгалтер может оставить им образец заполнения уведомления. И отсканированные приказ об отпуске и график отпусков — эти документы нужно направить вместе с уведомлением (они убедят налоговиков, что бухгалтер действительно находится в отпуске). Если же компания отчитывается не по ТКС, бухгалтер может оставить в бумажном виде уведомление в двух экземплярах и документы.

Приведем образец уведомления в следующей ситуации.

В связи с выездной проверкой одного из поставщиков у ООО «Пример» потребовали первичные документы и счета-фактуры за 2014—2016 гг. Компания 18.05.2018 получила по ТКС требование о представлении документов и 24.05.2018 направила в инспекцию квитанцию о приеме документа. Поскольку при получении требования в электронном виде срок на представление документов отсчитывается со дня отправки налоговикам квитанции, представить документы ООО «Пример» должно не позднее 02.05.2018. Однако единственный бухгалтер компании находится в отпуске с 17.04.2018 по 05.05.2018. Организация решила попросить об отсрочке и 25.04.2018 направила в инспекцию уведомление.

В течение 2 рабочих дней со дня получения уведомления инспекция должна принять решение о продлении срока представления документов или об отказе в продлении срока п. 3 ст. 93, п. 5 ст. 93.1 НК РФ; приложение № 16 к Приказу ФНС. Копию решения налоговики обязаны вам направить подп. 9 п. 1 ст. 32 НК РФ.

Отметим, что НК РФ не устанавливает ограничений по сроку продления Письмо Минфина от 18.12.2015 № 03-02-08/74563. Но конечно, налоговики при решении вопроса о продлении срока будут исходить не из ваших интересов, а из времени, оставшегося до конца проверки. Если выездную проверку инспекторы могут приостановить или продлить, в том числе в случае, когда вы не представите документы вовремя, то увеличить срок камеральной проверки невозможно п. 2 ст. 88, пп. 6, 9 ст. 89 НК РФ; подп. 5 п. 2 приложения № 4 к Приказу ФНС.

Если назначена выездная проверка

Как правило, первое, что делают налоговики после вручения решения о проведении выездной проверки, — запрашивают документы. Нередко решение о проведении ВНП и требование о представлении документов вручаются одновременно.

Компания может попросить об отсрочке. Если инспекторы откажут в продлении срока представления документов, возможно, придется вызывать главбуха из отпуска. Ведь в этом случае налоговики смогут не только оштрафовать компанию на 200 руб. за каждый непредставленный документ п. 1 ст. 126 НК РФ. При непредставлении в установленный срок документов, необходимых для выездной проверки, у налоговиков появится повод произвести выемку п. 4 ст. 93 НК РФ. А бывает, что документы изымают и после продления срока, если компания все равно не представила их в требуемом объеме Постановление 19 ААС от 21.04.2015 № А48-4540/2014.

Если дело дойдет до выемки, помните: налоговики вправе изъять только те документы, которые названы в требовании, и только после истечения срока, установленного для их добровольного представления Постановление 19 ААС от 30.01.2017 № 19АП-8079/2016.

Если компанию оштрафуют, то любые ее действия, говорящие о том, что она добросовестно пыталась выполнить требования ИФНС, могут быть учтены как смягчающие обстоятельства вышестоящим налоговым органом или судом. Тогда штраф будет снижен п. 3 ст. 114 НК РФ. Например, как смягчающее обстоятельство вполне может рассматриваться своевременное направление уведомления с просьбой о продлении срока представления документов по требованию ИФНС.

Если не хотите сталкиваться с подобными проблемами, просто позвоните нам Тел.: 8 (4742) 506-000, и мы более подробно расскажем, как наше бухгалтерское сопровождение фирмы исключает подобные случаи.

Главбух уходит в отпуск: как избежать коллапса

Главбухи тоже люди и тоже хотят отдыхать в отпуске. Но когда бухгалтера нет, его работа сразу становится заметной и жизненно необходимой для всех остальных сотрудников. Как и отпуск отгулять, и не погрязнуть потом в чужих косяках? Используйте наш чек-лист.

Сделать перед отпуском

Главбуха заменить сложно, а если он в единственном лице — невозможно. Поэтому прежде чем улететь на курорт, завершите все текущие дела, а также выполните часть дел отпускного периода.

1. Сдать текущие отчеты.

Если отчетный период не окончен, заранее сформируйте отчеты, срок сдачи которых выпадает на ваш отпуск. Отправить их вы всегда сможете удаленно через СБИС. Или поручите отправку временному заму.

Календарь отчетности в СБИС поможет вам спланировать работу. В нем можно отследить предстоящие отчеты и статус уже отправленных по всем вашим компаниям.

2. Отправить ответы на имеющиеся требования и запросы контролирующих органов.

3. Подготовить документы для ответов на вероятные запросы налоговой. Например, с высокой вероятностью налоговая запросит КУДиР по УСН «Доходы — расходы» за прошлый год, особенно если вы вышли на минимальный налог. По пониженным тарифам страховых взносов, скорее всего, налоговая попросит подтверждение права на их применение.

4. Подготовить шаблон уведомления о невозможности предоставления в установленные сроки документов (информации) в ИФНС (Приложение 1 к приказу ФНС России от 24.04.2019 N ММВ-7-2/204@) — на случай, если в ваше отсутствие никто не сможет подготовить документы по требованию налоговой.

5. Свериться по расчетам с налоговой. Если есть недоимки и расхождения — разобраться.

В СБИС получить выписку операций по расчетам с бюджетом или справку о состоянии расчетов — дело одного дня.

6. Уплатить взносы, налоги. Их можно перечислить заранее, если известна база для начисления. Исключение — НДФЛ, этот налог нужно уплачивать строго в установленные сроки.

7. Выплатить предстоящие отпускные сотрудникам. Ранняя выплата не нарушение, но в некоторых случаях сумму отпускных придется потом пересчитать.

8. Перечислить плановые платежи контрагентам (аренда, связь, коммунальные услуги).

9. Подготовить расчет и справки при увольнении, если увольнение приходится на период отпуска.

10. Решить вопросы с онлайн-кассой (заменой ФН, перерегистрацией).

11. Подготовить приказ руководителя о наделении правом подписи за главного бухгалтера счетов-фактур, УПД, ТН и т. д. и доверенность на право подписи этих документов.

12. Составить шаблоны заявлений сотрудников на отпуск за свой счет, на получение подотчетных сумм и т. д. Привычный документооборот должен сохраниться: так вы без проблем восстановите события в учете.

Передать дела

Сделать все заранее не получится, в любом случае останется повседневная текучка (провести оплату, выставить счет, напечатать чек) и неожиданные «послания» из ПФР и налоговой. Поэтому часть бухгалтерских дел по возможности передайте другому сотруднику.

1. Прописать порядок работы с электронной отчетностью:

2. Составить график платежей:

3. Оставить инструкции по работе со СБИС, онлайн-банком, онлайн-кассой, контакты «знающих» людей, ссылки на полезные сайты.

Вам не придется самостоятельно расписывать, как выставить счет или сделать акт в СБИС. Подробные инструкции хранятся в общем доступе в Базе знаний. Кроме того, ответы всегда можно получить в чате с поддержкой, у персонального менеджера или на круглосуточной горячей линии СБИС.

Взять работу с собой

Если вы единственный бухгалтер в компании, совсем забыть про работу, скорее всего, не получится даже в отпуске. Например, на исправление ошибок по уведомлению из ПФР дается всего 5 дней. Просрочите — будет штраф.

Но отчаиваться не нужно: в современных условиях взять работу с собой — просто. Главное захватить ноутбук, а если не получится, то и телефона будет достаточно.

Какими видами отпусков может воспользоваться главбух

Главный бухгалтер — фигура достаточно значимая для любого экономического субъекта. Он не только организует процесс формирования данных бухгалтерского, налогового, управленческого учета и контролирует создание всех видов отчетности, основанной на этих данных, но и:

То есть длительное отсутствие главбуха на работе является весьма нежелательным. Вместе с тем он, как и все прочие работники экономического субъекта, согласно нормам ТК РФ имеет право на все виды законодательно предусмотренных отпусков. К таким отпускам, в частности, относятся:

И в силу этого главный бухгалтер может не появляться на работе в течение достаточно продолжительного времени. Конечно, руководитель бухгалтерии периоды своих отпусков старается планировать, приурочивая их к временным промежуткам, не совпадающим с подготовкой отчетности, налоговыми проверками и иными важными моментами, требующими непосредственного его участия в процессе. В т. ч. им широко применяется дробление очередного отпуска на части, что допускает ст. 125 ТК РФ. Однако, несмотря на меры, призванные уменьшить необходимость обязательного присутствия, практически всегда уход главбуха в отпуск требует решения вопроса о том, кто будет выполнять его функции.

Какие меры по возложению функционала главного бухгалтера предлагают предпринять эксперты? Получите пробный доступ к КонсультантПлюс и бесплатно узнайте о нюансах организации работы предприятия во время отпуска главбуха.

Способы, применяемые при передаче функций главбуха

Вопрос о том, каким окажется объем этих функций и кому их выполнение будет поручено, зависит от таких параметров, как:

Когда у главного бухгалтера есть заместитель, в его должностные функции обычно включается обязанность замещения руководителя на время его отсутствия. Если заместитель единственный, то уход главного бухгалтера в отпуск даже не потребует оформления особого организационно-распорядительного документа для определения лица, выполняющего функции главбуха. Это лицо возникнет автоматически. Если заместителей несколько, то необходимо составить приказ о назначении конкретного лица из их числа. Никаких доплат замещение в такой ситуации не требует, т. к. подразумевается, что исполнение функций главного бухгалтера изначально учтено в окладе, который установлен заместителю.

Когда бухгалтерия небольшая и заместителя нет, для выполнения функций главбуха (в т. ч. частичных) может быть назначено лицо из числа владеющих вопросами, близкими к сфере, курируемой этим специалистом (рядовых бухгалтеров, экономистов или финансистов). Поскольку подобное назначение не освобождает выбранную для такой цели кандидатуру от исполнения ее основных обязанностей, возложение на работника дополнительных функций следует оформить как совмещение должностей с доплатой за возникшую дополнительную нагрузку.

Если отсутствие главного бухгалтера обещает быть длительным, то на этот период можно принять на работу специалиста с подходящей квалификацией со стороны или временно перевести на соответствующую должность способного выполнять такие функции работника из своего штата.

Особое значение процедура такой замены имеет для ПАО, организаций страхования, внебюджетных и негосударственных пенсионных фондов, структур инвестиционного характера, субъектов, чьи ценные бумаги имеют хождение на организованных рынках этих активов, т. к. к главбуху перечисленных лиц предъявляются определенные требования в части образования и стажа работы (п. 4 ст. 7 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Временно переведенный на другую должность работник от выполнения своих прежних обязанностей на время перевода освобождается, а зарплату ему будут начислять в соответствии с занимаемой должностью. Сопровождается такой перевод оформлением дополнительного соглашения к трудовому договору.

К решению вопроса о предоставлении права подписи за временно отсутствующего главного бухгалтера приходится прибегать не всегда. Это происходит, например, в ситуациях, когда:

Если кроме самого главбуха создаваемые экономическим субъектом документы в силу существующего порядка не могут подписываться более никем, на время отсутствия этого лица право подписи придется предоставлять кому-то другому. Чаще всего таким лицом становится человек, который будет:

Однако не запрещается делегировать право подписи и иному лицу (не тому, которое выполняет все прочие функции руководителя бухгалтерии). В т. ч. подписывать документы за отсутствующего главного бухгалтера может руководитель экономического субъекта.

ВНИМАНИЕ! Отпуск бухгалтера может стать причиной для переноса сроков представления документов по проверке от ФНС.

Делегирование права подписи сопровождается оформлением доверенности, выдаваемой от имени экономического субъекта выбранному для этого лицу (кроме руководителя этого субъекта), и организационно-распорядительного документа.

Нередко вместо «живой» подписи главбуха компании ставят факсимиле. Получите пробный доступ к КонсультантПлюс и узнайте на каких документах факсимильную подпись ставить запрещено.

Итоги

Подпись главного бухгалтера предусматривается на многих документах, оформляемых экономическим субъектом. В периоды отсутствия руководителя бухгалтерии, который наравне с прочими работниками вправе воспользоваться всеми видами предоставляемых отпусков, наличие его подписи также остается востребованным. В такой ситуации подписывать документы могут те лица, у которых право подписи изначально имеется наравне с главным бухгалтером, или те, кому оно делегировано на период отсутствия этого специалиста на работе.