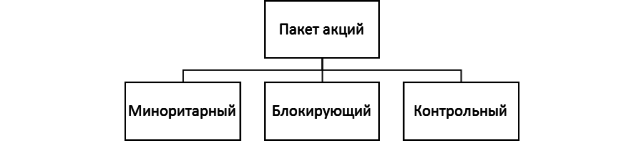

Пакет акций и его виды: контрольный, блокирующий, мажоритарный

С ростом популярности инвестирования как способа сбережения и преумножения средств, биржевая торговля стремительно становится для все большего количества людей обыденным делом. Миллионы людей покупают и продают акции каждый день, смотря на этот процесс как на некую виртуальную игру, где требуется угадать направление движения графика. Сам же процесс купли-продажи акций напоминает больше ставки в азартной игре. Тем не менее, покупая акцию, инвестор приобретает пусть и, как правило, очень маленькую, но все же долю в компании, становится одним из ее собственников, то есть получает все вытекающие из такого права собственности права, в том числе и право управления компанией.

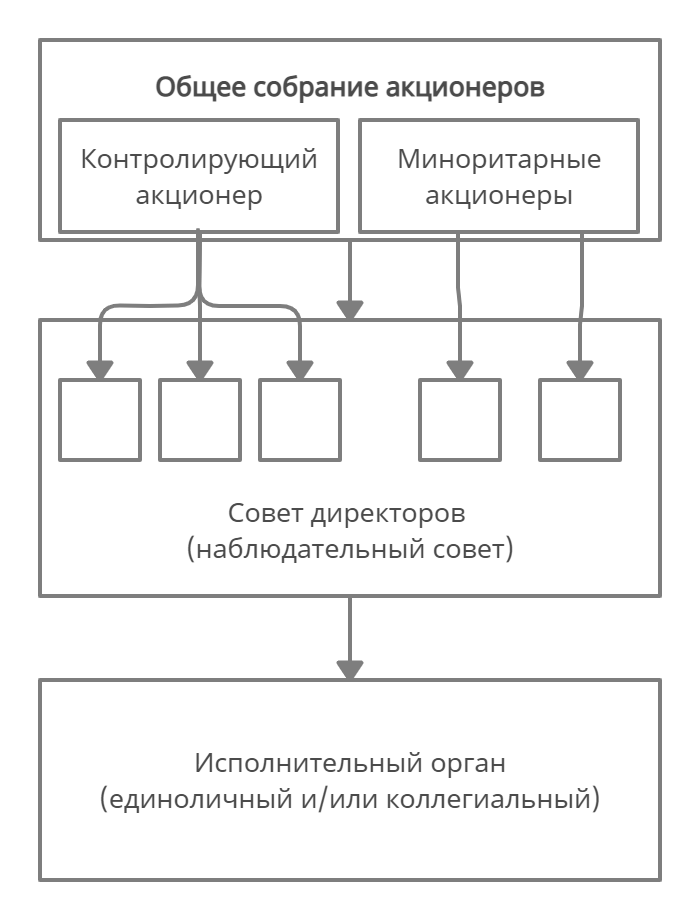

Управление акционерным обществом имеет трехуровневую структуру: наиболее важные вопросы решает общее собрание акционеров; не менее важные, но имеющие текущий характер вопросы находятся в ведении совета директоров; наконец, текущее оперативное управление осуществляет исполнительный орган.

Собственники, то есть акционеры компании, если они не являются также ее сотрудниками, исполняющими обязанности членов совета директоров или исполнительного органа, участвуют в управлении компанией только посредством голосования на общем собрании участников.

Поскольку акционерные общества, особенно публичные, имеют большое число участников, вопросы, выносимые на решение общего собрания решаются общим голосованием, решение принимается простым большинством, в отдельных случаях требуется так называемое «квалифицированное большинство», которое составляет 75% от числа голосов. Число голосующих акций, необходимое для принятия решения, требующего просто большинства голосов, называется контрольным пакетом.

Контрольный пакет акций – это количество голосующих акций, находящихся в распоряжении акционера, достаточное для принятия большинства решений на общем собрании акционеров.

В самом простом случае контрольный пакет состоит из 50% +1 акция. Например, если у компании выпущено 1000 обыкновенных акций, для обладания контрольным пакетом достаточно наличия 501 акции. Собственник контрольного пакета называется контролирующим акционером. Контролирующий акционер, как правило, назначает большую часть совета директоров компании (число мест в совете чаще всего нечетное). Именно контролирующий акционер через совет директоров назначает исполнительный орган компании, определяет ее стратегию и влияет на основные вопросы текущей повестки. Контролирующий акционер через совет директоров контролирует назначение дивидендов компанией, а через голосование на общем собрании – решение о выплате.

Поскольку организационно-правовая форма акционерного общества предполагает большое число акционеров, каждый из которых имеет свои права, контрольный пакет не дает полного контроля над компанией. Так, ряд вопросов можно решить только квалифицированным большинством более 75% голосов. Согласно ФЗ «Об акционерных обществах» квалифицированным большинством решаются следующие вопросы:

· внесение изменений и дополнений в устав общества или его утверждение в новой редакции;

· определение количества, номинальной стоимости, типа объявленных акций и прав, ими предоставляемых;

· ликвидация общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

· одобрение крупных сделок, предметом которых является имущество стоимостью свыше 50% балансовой стоимости активов общества;

· приобретение обществом размещенных акций.

Таким образом, в противовес контрольному пакету часто выделяют блокирующий пакет, который составляет 25% +1 акция. Блокирующий пакет позволяет при желании заблокировать любое решение по перечисленным выше важнейшим вопросам, для которых требуется квалифицированное большинство. Таким образом, для полного контроля над компанией контролирующему акционеру необходимо договариваться с акционером, владеющим блокирующим пакетом, или же стремиться к тому, чтобы самому владеть более чем 75% акций. Только так можно полностью контролировать компанию. Как пример компании, в которой один акционер владеет более чем 75% акций, можно привести «Полюс». Впрочем, таких примеров на российском рынке достаточно.

Мажоритарные и миноритарные акционеры

На практике далеко не всегда в компании есть один контролирующий акционер. Если ни один из акционеров не владеет больше чем половиной голосующих акций компании, то роль контролирующего акционера может выполнять тот, у кого акций больше всего, однако в таком случае более уместно называть такого акционера или его пакет акций мажоритарным. Мажоритарный акционер, не обладающий контрольным пакетом в привычном понимании, не всегда может контролировать на 100% избрание исполнительного органа и распределение прибыли, однако в условиях, когда остальные акционеры не действуют согласованно, мажоритарный акционер может иметь влияние, сопоставимое с возможностями контролирующего акционера.

В противоположность мажоритарному акционеру принято выделять миноритарных, то есть тех, которые в отдельности ничего не решают. Тем не менее, миноритарный акционеры также могут оказывать влияние на управление компанией, в некоторых случаях — определяющее. Так, при наличии мажоритарного акционера, у которого менее 50% акций, миноритарные акционеры объединившись, то есть голосуя совместно, могут принять нужное решение. На практике, конечно, большому числу акционеров сложно скоординироваться для принятия общего решения, во всяком случае, если дело не касается каких-либо естественных общих интересов. Кроме того, на практике редко встречаются мажоритарные акционеры, не обеспечившие себе более или менее серьезный контроль над компанией, порой посредством вспомогательных инструментов, таких как акционерное соглашение, или иных договоренностей с другими акционерами.

В иных случаях контроль над компанией может достигаться посредством акционерных соглашений.

Акционерное соглашение – это договор между акционерами компании об осуществлении ими своих корпоративных прав.

Так, акционеры могут договориться друг с другом голосовать по определенным вопросам повестки общего собрания определенным образом. Или же могут договориться о том, что кто-то из них вообще не голосует, или голосует так, как другой участник договора. Таким образом, акционерное соглашение может позволить контролировать компанию, не владея при этом контрольным пакетом. Так как акционерные соглашения заключаются между отдельными акционерами, содержание таких соглашений зачастую неизвестно третьим сторонам, что может позволить контролировать компанию скрыто. Во всяком случае, до возникновения противоречий. В российской практике примером управления с использованием акционерного соглашения может быть компания «Норильский никель».

Несмотря на то, что контрольный пакет позволяет осуществлять контроль над компаний, бесправными миноритарных акционеров назвать нельзя. Так, например, все акционеры на равных имеют право на выплаты со стороны общества в виде дивидендов, на обратный выкуп своих акций, на часть имущества общества в случае его ликвидации (сообразно своей доли в уставном капитале). Любой акционер имеет право принимать участие в общем собрании участников, в том числе очно, посещая такое собрание.

Миноритарный акционер, владеющий 2% акций может выдвигать на голосование кандидатуру в совет директоров, коллегиальный исполнительный орган, ревизионную комиссию, а также вносить предложения по вопросам, включаемым в повестку общего собрания. Имея 10% акций, акционер может инициировать созыв внеочередного общего собрания, требовать ревизии финансово-хозяйственной деятельности общества. При наличии 15% акций акционер получает право назначать 1 представителя в совет директоров, если такой совет имеет более чем 7 мест. Полный набор прав всех акционеров в зависимости от их долей в обществе перечислен в упомянутом выше ФЗ «Об акционерных обществах».

Стоит также отметить, что некоторые ограничения на возможности обладателя контрольного пакета накладывает публичный статус компании. Так, все торговые площадки предъявляют дополнительные требования к торгующимся компаниям, особенно к тем, которые относятся к высоким уровням листинга. В числе таких требований может быть наличие независимых директоров в совете директоров. Независимыми считаются члены совета директоров, не назначаемые непосредственно отдельными акционерами и не зависящие напрямую от них. Наличие независимых директоров важно для защиты прав миноритарных акционеров.

В сложившейся российской практике редко встречаются случаи, когда компания контролируется широким кругом инвесторов, как это часто бывает, например, в США. Причины тому кроются как в особенностях формирования крупного бизнеса в нашей стране – стремительная единовременная приватизация – так и в законодательных особенностях: миноритарные акционеры относительно плохо защищены, во всяком случае, даже крупные частные инвесторы и фонды не всегда могут отстоять свою позицию в споре с мажоритарными акционерами. Понятно, что в таких условиях диверсифицировать крупный капитал, вкладывая его в различные компании в форме миноритарных долей в них, нецелесообразно и рискованно. Кроме того экономику, финансовую систему и деловую среду в России нельзя назвать устойчивыми, а потому намного спокойнее, когда есть возможность держать руку на пульсе и не быть сторонним наблюдателем.

Стоит коснуться и темы злоупотребления возможностями контролирующего акционера. Так, имея контроль над операционной деятельностью компании, можно оптимизировать расчеты группы компаний, или выводить прибыль из компании в обход ее распределения, например, в форме выдачи займов, подчас невозвратных или не совсем соответствующих рыночным условиям. Практика защиты миноритарных инвесторов от таких злоупотреблений, увы, еще очень неразвита. Будем надеяться, что по мере развития финансовых рынков ситуация будет исправлена. Пока же знание собственников компаний, возможностей и репутации контролирующих акционеров находящихся в портфеле акций так же важно, как анализ их фундаментальных показателей или макроэкономических факторов.

Buyback. Как компании покупают собственные акции и зачем это нужно

Buyback (обратный выкуп) — приобретение эмитентом акций у их владельцев. Расскажем, как это происходит, какие виды бывают и зачем компании это делают.

Как компании выкупают акции

Выкупить акции с биржи можно следующими способами:

1. Обратный выкуп акций на открытом рынке;

2. Тендерный выкуп акций

3. Тендерный выкуп по типу «голландского» аукциона.

Выкуп на открытом рынке

Данный способ чаще всего применяется компаниями в сравнении с другими типами buyback и имеет несколько особенностей:

— Процедура выкупа акций. Эмитент, его дочерняя компания или нанятый агент (брокер), как и любой другой инвестор, покупает акции на бирже. Это могут быть ежедневные или периодические покупки. При этом свою активность на торговой площадке они не афишируют — объем, цена и время проведения сделок не объявляются. Это сделано для того, чтобы участники рынка не могли спекулировать на обратном выкупе акций. Объемы покупок и цены могут быть опубликованы через несколько дней после совершения сделок.

— Срок проведения программы. Варьируется от нескольких месяцев до нескольких лет — объявляется компанией заранее, но может впоследствии продлеваться или сворачиваться по усмотрению эмитента.

— Объем выкупа. Устанавливается компанией, каких-то формальных барьеров нет. Может быть номинирован в количестве акций, денежном эквиваленте, доле от уставного капитала.

— Площадка проведения выкупа. Скупка акций может происходить на разных площадках, где представлена компания. Какой итоговый объем выкупа будет на той или иной площадке, неизвестно. Зачастую большой разницы между местом проведения обратного выкупа нет из-за присутствия арбитражеров.

Арбитражеры — участники рынка, которые зарабатывают на разнице в цене активов на разных площадках. К примеру, если акции компании торгуются на Московской бирже дешевле, чем на LSE, то арбитражер может купить бумаги в России и продать в Лондоне.

— Тип акций. Бумаги могут выкупаться в виде акций или депозитарных расписок по усмотрению компании.

Buyback на открытом рынке, как правило, оказывает наиболее позитивное влияние на рыночную цену акций, так как компания через выкуп на определенный период времени создает дополнительный спрос на бумаги. Таким образом, баланс рыночного спроса и предложения смещается, стимулируя акции к росту — в этом заключается выгода buyback с открытого рынка для акционеров.

Стоит отметить, что buyback с открытого рынка — гибкий инструмент для компании. Эмитент по своему усмотрению может приостанавливать, сворачивать или продлевать программу обратного выкупа акций в зависимости от рыночных условий. В совокупности с наибольшим влиянием на динамику котировок это обуславливает высокую популярность данного типа buyback.

Примеры выкупа акций на открытом рынке

18 марта 2021 г. Совет директоров МТС одобрил выкуп собственных обыкновенных акций и АДР на общую сумму, не превышающую 15 млрд руб. Программа обратного выкупа акций вступила в силу 30 марта 2021 г. со сроком действия до конца 2021 г.

Акции выкупаются дочерней компанией МТС — ООО «Бастион» ежедневно. Параллельно с этим часть акций в рамках buyback выкупается напрямую у крупнейшего акционера МТС — АФК Система.

Срок действия программы обратного выкупа — с 17 ноября 2020 г. по 31 декабря 2021 г. включительно. Общий объем денежных средств, направленных на выкуп акций — не более 5 млрд руб.

Выкуп акций осуществляется дочерней компанией ООО «Авитранс» периодически.

Тендерный выкуп акций

Тендерный выкуп акций предполагает приобретение всего объема акций в определенный момент. Как это происходит:

1. Компания объявляет о намерении выкупить определенное количество акций по заранее объявленной цене в оговоренный срок.

2. Чтобы участвовать в обратном выкупе акционеры должны подать заявление — заявки принимаются до заранее обозначенной даты в течение не менее 30 дней.

3. Если совокупный объем предъявленных к выкупу акций превышает максимальный объем buyback, то бумаги приобретаются у акционеров пропорционально. То есть, если в рамках buyback компания собиралась выкупить 50 тыс. акций, а акционеры предъявили 100 тыс., то у каждого участвовавшего в выкупе будет приобретено лишь 50% заявленных бумаг.

4. Акционеры получают деньги за выкупленные акции в срок не более 15 дней.

Какие здесь особенности. Во-первых, многое зависит от цены акции в рамках обратного выкупа, а именно от ее разницы относительной рыночной стоимости. Если buyback объявлен с премией к рынку, то можно ждать позитивной реакции акций — инвесторы могут покупать бумаги с целью предъявить их к выкупу.

Второй момент — чаще всего объем предъявленных к выкупу акций превышает максимальный объем buyback, поэтому заявки удовлетворяются пропорционально. Коэффициент выкупа может сильно варьироваться в зависимости от разницы цены относительно рынка, перспектив акций, планов компании по использованию приобретенных акций, а также от участия в выкупе мажоритарных акционеров.

Из-за того, что не все заявленные в рамках buyback акции могут быть выкуплены, появляется неопределенность относительно влияния обратного выкупа на динамику акций. Чем меньший ожидается коэффициент пропорционального выкупа, тем слабее позитивный эффект от премии выкупа к рынку отражается на динамике бумаг.

Из специфики проведения также следует, что дополнительный спрос на акции, как в рамках buyback с открытого рынка, не появляется. Скорее, можно сказать, что благодаря тендерному выкупу абсорбируется часть рыночного предложения — потенциальные продавцы акций могут использовать buyback, чтобы выйти из актива по хорошим ценам, не создавая своими действиями давление на котировки. Тем самым активность медведей в бумаге снижается.

Пример тендерного выкупа

Компания объявила о запуске buyback 27 апреля объемом до 5,4 млн акций. Срок приема заявок — с 20 мая 2021 г. по 18 июня 2021 г. включительно. Акции планируется оплатить до 3 июля 2021 г. Цена выкупа установлена на уровне 27 780 руб. за акцию. Крупный акционер Норникеля — РУСАЛ — участвовал в обратном выкупе.

В итоге общее количество акций, в отношении которых поступили заявления об их продаже, составило 64,2 млн штук. Коэффициент пропорционального приобретения составил 8,38%.

Голландский аукцион

Название аукциона связано с системой, использовавшейся на цветочных аукционах в Голландии. Принцип подразумевает оглашение минимальной и максимальной цены, которую готовы заплатить участники аукциона. Затем подаются заявки по приемлемым для них ценам в указанном диапазоне. Соответственно, участники задают итоговый уровень цены, по которой произойдет выкуп актива.

После приема всего количества заявок проходит сортировка цен по возрастанию и определяется минимальная цена, которая может обеспечить полный выкуп всего предложения. По этой цене исполняют все заявки, которые не превысили минимум.

Пример голландского аукциона

Вывод: В совокупности все обозначенные способы buyback, как правило, позитивно отражаются на динамике акций, тем самым предоставляя акционерам дополнительную доходность. Наиболее эффективное влияние на динамику бумаг чаще всего оказывает выкуп акций с открытого рынка. В рамках тендерного выкупа и голландского аукциона многое зависит от цены buyback, но почти всегда навес продавцов сокращается, создавая возможность для роста акций.

Казначейские акции

В рамках любого из перечисленных выше способов buyback на балансе компании или ее дочерней организации образуется пакет казначейских акций — это бумаги эмитента, которые принадлежат ему самому.

Дальнейшие варианты использования казначейского пакета компаний могут быть:

— Гашение акций. В этом случае принимается решение об уменьшении уставного капитала, выкупленные акции уничтожаются. Это приводит к тому, что количество бумаг сокращается, а доля прибыли на одну акцию растет. То есть при той же самой прибыли дивиденды на бумагу увеличиваются. Этот вариант можно назвать самым позитивным для акционеров с точки зрения доходности.

— Продажа акции на бирже. Чаще всего решение об обратном выкупе акций принимается, когда менеджмент считает, что компания недооценена. Если же управленцы убеждены, что текущая оценка справедлива или даже завышена, то логично продать казначейский пакет обратно в рынок. В таком случае компания получит прибыль на разнице между покупкой и продажей, а вырученные средства можно будет пустить на развитие или дивиденды.

— Программа стимулирования менеджмента. Довольно распространена ситуация, когда казначейский пакет используется в качестве вознаграждения для менеджмента компании. Считается, что когда управленцы владеют долей в компании, то они более заинтересованы в росте цены акций, ведь от этого напрямую зависит их капитал.

— Средство оплаты при сделках слияний и поглощений (M&A). Иногда компания может приобретать другой бизнес оплачивая его собственными акциями вместо денег. Этот вариант интересен тем, что давление на ликвидную позицию компании в рамках сделки минимизируется.

— Держать на балансе. Казначейский пакет удерживается на балансе компании до того, как появятся условия для его использования.

Вывод: Казначейский пакет образуется при любом варианте buyback. Далее эти бумаги могут использоваться по усмотрению компании. С точки зрения доходности акционеров самым позитивным способом распоряжения казначейским пакетом можно назвать гашение акций. В таком случае растет прибыль на акцию и потенциальные дивиденды. Умеренно позитивные варианты использования акций: запуск программы мотивации менеджмента или осуществление сделок M&A.

Разница между buyback и дивидендами

Buyback в абсолютном большинстве случаев позитивен для динамики акций, разница лишь в том, насколько сильным будет его влияние. С этой точки зрения обратный выкуп акций — это такой же способ вознаграждения акционеров, как и дивиденды, но со своей спецификой. Наиболее важный здесь момент — эффективность buyback в сравнении с дивидендами с точки зрения доходности.

Обратный выкуп акций наиболее эффективен, когда приобретаемые бумаги недооценены рынком. То есть, когда приобретение акций будет более выгодным для акционеров за счет роста курсовой стоимости, чем выплата дивидендов или реинвестирование прибыли.

Если акции компании оценены справедливо относительно конкурентов или дороже, то мере роста цены благодаря buyback будет появляться все больше желающих продать бумаги. В таком случае навес предложения будет расти, а эффективность обратного выкупа упадет.

Кроме того, при прочих равных buyback на длинной дистанции может быть более выгоден в сравнении с дивидендами из-за налогов. Сумма, направляемая на выкуп, налогом не облагается — в отличие от 13% по дивидендам. Здесь стоит сказать, что 13% все-таки придется заплатить с итогового финансового результата, однако все то время, пока акционер не продает акцию, buyback работает как безналоговое реинвестирование дивидендов.

Читайте подробнее: Что лучше: дивиденды или buyback

Еще один существенный момент — как правило, компании не раскрывают принципов выкупа акций с рынка и самостоятельно решают, когда, в каких объемах и как приобретать бумаги. Для рядового инвестора это создает неопределенность относительно поддержки котировок со стороны обратного выкупа в тот или иной момент времени.

Кроме того, компании иногда могут приостанавливать обратные выкупы акций, в то время как сокращение дивидендов или их отмена воспринимается инвесторами болезненно, поэтому на такие меры компании идут гораздо реже.

Подводя итоги

Buyback — это инструмент вознаграждения акционеров наряду с выплатой дивидендов. Чаще всего наиболее привлекательный вид обратного выкупа акций для акционеров — с открытого рынка. Тендерный выкуп и голландский аукцион также могут оказывать позитивное влияние на бумаги, но все зависит от премии цены выкупа к рынку.

После проведения buyback у компании образуется казначейский пакет. С точки зрения доходности для акционеров самое выгодное его использование — гашение акций. Также позитивные варианты: запуск программы стимулирования менеджмента, осуществление сделок M&A. Продажа казначейского пакета обратно в рынок чаще всего оказывает негативное влияние на динамику бумаг в краткосрочной перспективе. Тем не менее это может увеличить free-float и ликвидность, что на более долгосрочном горизонте способно стать неплохим драйвером для котировок.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Прогнозы и комментарии. Рынок отскочил, что дальше

Итоги торгов. Показали лидирующую динамику благодаря геополитике

Пятничный провал американского рынка акций. Что ждет инвесторов дальше? Прогноз до конца года

Ключевые события недели: омикрон, ОПЕК+, безработица в США, форум Россия зовет

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.