Фондовый рынок: Как устроены биржи и зачем они нужны?

Мнение большого числа людей о фондовом рынке, зачастую сводится к тому, что это просто площадка для спекуляций и зарабатывания денег из воздуха. Особенно часто подобные рассуждения можно услышать в обсуждениях производных инструментов (фьючерсов, опционов). Но так ли все на самом деле?

Привычные нам биржи, это, по сути – вторичный рынок ценных бумаг, на котором перераспределяются права на долю собственности или долгов компаний эмитентов ценных бумаг. Сами компании, выходящие на биржу благодаря этому не получают никакого финансирования – когда говорят о том, что в результате падения акций компания потеряла столько то миллионов, то это не более чем красивые слова т.к. на самом деле никаких потерь, кроме имиджевых, здесь нет.

Открыть счет для торговли на Московской бирже в режиме онлайн можно здесь. Также можно потренироваться с помощью тестового счета с виртуальными деньгами.

Механизмы организованной торговли вторичного рынка служат для перераспределения ценных бумаг между крупными первичными инвесторами (андеррайтерами и инвестиционными консорциумами) и более мелкими инвестиционными компаниями и частными инвесторами. Основной оборот ценных бумаг происходит именно на вторичном рынке. Без существования этого вторичного рынка, будет невозможно и нормальное функционирования первичного.

Благодаря вторичному рынку собственниками ценных бумаг прямо или опосредованного (с помощью инвестиционных банков и фондов) становятся частные лица. Наличие достаточного количества частных инвесторов позволяет экономике эффективно функционировать, привлекая громадные денежные средства для решения своих насущных задач.

Вторичный рынок ценных бумаг бывает двух видов – биржевой и внебиржевой (подробнее тут), при этом центральное место на всем фондовом рынке занимает, конечно, первый вид. При работе на бирже инвестор не видит своего контрагента по сделке, а ее исполнение гарантирует биржа. На внебиржевом рынке сделки совершаются напрямую между двумя контрагентами (соответственно, они же и несут все риски), а торгуются там разные низколиквидные бумаги, спрос на которые не настолько велик, чтобы компания-эмитент «заморачивалась» с прохождением листинга на бирже.

Как устроена биржа

Биржа – это наиболее удобное место проведения операций с ценными бумагами. Об инфраструктуре отечественного рынка ценных бумаг мы неоднократно писали на Хабре (раз, два), а сейчас подробнее остановимся, собственно, на бирже как отдельной единице рынка.

В ее функции входит организация торгов ценными бумагами – сейчас почти все биржи электронные, то есть заявки на торги поступают туда по закрытым электронным системам связи, а не методом выкрика и тут же находят отображение в торговой системе.

Биржа должна иметь в своем составе:

Другая важная роль, осуществляемая организованной биржевой площадкой, — это обеспечение ликвидности ценных бумаг.

Ликвидность – это возможность быстро и без существенных накладных расходов продать или купить ценную бумагу.

За счет большого количества участников торгов и большого количества ценных бумаг, одновременно продающихся и покупающихся, ликвидность может быть достаточно высока.Биржа обеспечивает условия ликвидности каждой конкретной бумаги двумя путями: разумной тарифной политикой, что привлекает частных инвесторов, и созданием института маркетмейкеров.

Маркетмейкер – это участник торгов, который по соглашению с биржей обязан поддерживать разницу цен покупки-продажи в определенных пределах. За это он получает от биржи определенные льготы – например возможность совершать операции с ценными бумагами, которые поддерживает маркетмейкер с уменьшенными комиссиями или вовсе без них.

Еще один интересный момент, касающийся роли бирж на фондовом рынке. Поскольку биржевая деятельность лицензируется и регулируется государством, на биржи возложены не только функции организатора торгов, но и некоторые регулятивные функции. Например, биржа обязана осуществлять мониторинг рынка с целью пресечения ценовых манипуляций, махинаций с ценными бумагами и нарушений правил осуществления брокерской деятельности.

Зачем это нужно

Ценные бумаги являются одной из форм существования капитала и обращаются на фондовом рынке. Все это несет в себе целый ряд функций.

Во-первых, ценные бумаги перераспределяют денежные средства:

Во-вторых, благодаря ценным бумагам осуществляется перераспределение инвестиций в каждое конкретное предприятие между крупными, средними и малыми инвесторами. Этот процесс затрагивает почти любого гражданина страны, даже если тот об этом не подозревает. Так, условный обыватель, имеющий вклад в банке, может не знать и не думать о том, что банк, используя его деньги, мог купить, к примеру, корпоративных облигаций – именно так, конкретный человек, не подозревая об этом, становится источником средств развития конкретного предприятия и экономики в целом.

Третья важная функция ценных бумаг заключается в том, что они служат для фиксации прав владельцев на долю долга или собственности предприятий (в случае бумаг компании) или на долю долга целого государства (в случае бумаг государственных).

В зависимости от вида ценных бумаг и конкретного эмитента доход, который приносят ценные бумаги может быть разным, от, собственно, убытка, до астрономических сумм. Естественно, всегда есть риск получить убыток – например, в случае банкротства предприятия, выпустившего ценные бумаги, но на больших временных горизонтах – от 15 до 30 лет в среднем – ценные бумаги приносят доход, соответствующий или превышающий рост экономики.

При этом, важно понимать, что на фондовом рынке не действуют законы физики – в частности, сила притяжения. Часто многие полагают, что раз акции значительно выросли за небольшой промежуток времени, то их обязательно ждет падение. Это не совсем так.

В качестве платы за риск, который несет в себе подобное финансирование экономики, владельцы ценных бумаг получают дополнительный доход: купоны, процентные выплаты в случае долговых бумаг, дивиденды и рост курсовой стоимости в случае долевых ценных бумаг.

Рост с 74 года до настоящего времени также впечатляет

Таким образом, роль фондового рынка, как места, где происходит торговля ценными бумагами и перераспределение капиталов между странами, секторами экономики и предприятиями, с одной стороны, и различными группами инвесторов – с другой. Без фондового рынка экономике было бы невозможно эффективно развиваться и удовлетворять нужды каждого члена общества.

Как работает биржа. Часть 1. Основы

По просьбе читателей предыдущего поста про биржевой симулятор Pump and Dump пишу пост для новичков по основам работы биржи.

В общем понимании биржа – это место, где производится обмен денег на товар и товара на деньги, то есть покупка и продажа чего-либо. От обычного рынка биржа отличается тем, что на биржах торгуется однородный товар и обмен организован по принципу «гарантия лучшей цены». Это даёт возможность однозначно определить цену биржевого товара в определенный момент времени. Еще одно важное отличие от обычного рынка – вы не можете выбирать с кем заключать, а с кем не заключать сделку. Заключая сделку, вы вообще не знаете, у кого покупаете и кому продаете, так как напрямую работаете только с биржей, которая выступает арбитром всех сделок.

На биржах торгуется не физический товар, а финансовые инструменты: акции, облигации, обязательства. На товарных биржах физический товар заменяется контрактом на поставку, что также является финансовым инструментом. Главная особенность биржевого товара – отсутствие понятия качества. Биржевой товар одного вида полностью взаимозаменяем, только цена имеет значение. Сам механизм работы биржи помогает покупателю и продавцу найти цену, которая устроит обоих. Всё остальное уже вторично и зависит от конкретной биржи.

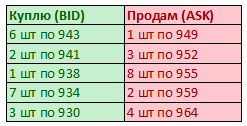

В узком понимании биржу можно представить как два списка заявок на покупку и продажу количества товара с указанием цены, каждый список отсортирован по критерию наилучшей цены.

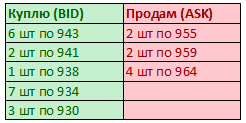

Подобный список на жаргоне трейдеры часто называют стакан. Из стакана сразу видно состояние рынка в данный момент времени. Мы видим, что можем купить одну единицу товара по 949 или продать по 943. Организованность обмена заключается в том, что покупатели и продавцы выстраиваются в очередь и могут только по очереди обслужить, желающего заключить сделку по рыночной цене, то есть выкупить с «рынка» или продать «рынку».

Обычно в биржевых терминалах отображаются только верхушки стакана. Каждая из колонок может уходить далеко вниз, включая сотни заявок, но их обычно опускают, так как они содержат менее выгодные предложения. Также все заявки с одинаковой ценой группируются в одну суммарную запись в таблице, но могут быть выставлены разными участниками.

Часто список стакана изображают вертикально:

При текущем раскладе мы не можем заключить сделку на бирже по покупке 1 штуки товара за 955, так как в данный момент товар можно купить по более низкой цене: за 949. В зависимости от логики работы биржи, биржа либо даст вам купить 1 штуку товара по 949 либо отвергнет вашу заявку.

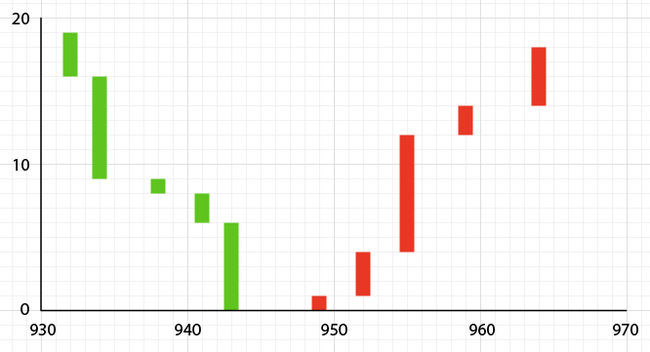

Для наглядности стакан можно изобразить на графике:

В графике стакана горизонтальная ось представляет собой цену, а вертикальная – объём. Каждый столбец показывает заявку в стакане. Положение столбца по вертикали обозначает цену заявки, а высота столбца – количество. Зелёные столбцы – это заявки «куплю», а красные заявки «продам». Высота расположения столбца показывает общий объём заявок находящихся в стакане до текущей заявки.

По графику стакана видно, сколько выставлено товара и по какой цене. Глядя на график легко определить, что чтобы цена товара поднялась до 955, нам надо выкупить с рынка 4 штуки, тогда мы выкупим всё предложение до указанной цены.

Все участники торгов на бирже равноправны. Никто не имеет преимущества перед другими. Все участники могут, как выставлять заявку в список, так и заключать сделки с имеющимися заявками. Единственный способ опередить кого-то в списке – предложить лучшую цену.

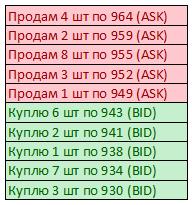

Предположим, что вам срочно нужно получить 10 штук товара, у вас нет времени ждать и вас устраивает текущая рыночная цена. Вы отправляете на биржу заявку «купить 10 штук по рыночной цене». Чтобы выполнить вашу заявку биржа заключит для вас следующие сделки:

1) покупка 1 штук по 949

2) покупка 3 штук по 952

3) покупка 6 штук по 955

После выполнения заявки у стакана будет следующее состояние:

Как видно из таблицы вы полностью выкупили товар по 949 и 952 и купили 6 штук по 955. Товара по цене 955 осталось 2 штуки.

В результате нашей операции мы подняли текущую биржевую цену товара с 949 до 955, объём сделок проведенных на рынке равен 10 штук. По-английски сделку называют trade, часто в русском языке сделки тоже называют трейдами.

Это была покупка или продажа?

Любая сделка, заключаемая на бирже, заключается между её участниками, поэтому логично предположить, что каждая сделка будет одновременно и покупкой и продажей. С нашей точки зрения мы совершили покупку, но с точки зрения продавцов, с кем мы заключили сделку, это была продажа. Все участники, включая нас и продавцов равноправны. Так как же называть текущие сделки: покупка или продажа?

Для обозначения выбран следующий простой принцип: указывается тип сделки внешнего участника по отношению к стакану, то есть к «рынку». Проще говоря, публикуется сделка того участника, который согласился на текущую рыночную цену и заключил сделку без ожидания, таким образом, каждая сделка показывает выкуп с «рынка» или продажу «рынку». Тем самым цена сделки показывает текущую рыночную цену внешнего наблюдателя по отношению к рынку. При выкупе товара с «рынка» биржевая цена растёт. При продаже товара «рынку» цена падает.

Помимо выкупа или продажи рынку по рыночной цене, мы как равноправный участник можем отправлять заявки, которые попадут в стакан. Для этого надо указать цену, по которой мы хотим купить или продать.

Еще раз посмотрим на таблицу и увидим, что заявкой по покупке 10 штук по рыночной цене, мы увеличили разницу между лучшей ценой покупки и продажи. Теперь разница составляет 955 – 943 = 12. Это разница называется спредом. То есть своей сделкой мы увеличили спред.

Следует отметить, что спред всегда положительный. Другими словами цена в колонке «Куплю» не может быть выше цены в колонке «Продам», так как иначе цена перекрывалась бы и сделка купли/продажи была бы уже заключена. Стакан всегда включает только заявки, ожидающие тех, кто согласится на предложенную другими участниками цену. Если вы хотите более выгодной сделки, придется создать свою заявку и подождать того, кто согласится на вашу цену.

Чтобы уменьшить спред мы отправляем заявку «продать 5 штук по 950». Биржа принимает нашу заявку, и она попадает в стакан:

Так как наша цена продажи в данный момент наилучшая, то наша заявка попадает на первое место в списке «Продам». Таким образом, мы сократили спред до 950 – 943 = 7.

Отправив заявку, которая попала в биржевой стакан, мы стали маркетмейкером. То есть одним из тех, кто создаёт рынок. Возможно, вы ранее не раз слышали подобный термин.

Часто маркетмейкером называют организацию, которая является первичным создателем рынка акций компании, которая выходит на биржу. Это то юридическое лицо, которое обязано в любой момент времени продать вам акции или выкупить их у вас. Для этого меркетмейкер, имея акции в запасе и средства для их выкупа, размещает много заявок в биржевой стакан, создавая рынок с нуля. Маркетмейкер как правило пассивен, то есть он выставляет заявки как товар в магазине и ждёт пока с ним заключат сделку другие участники рынка. Если акции компании популярны, то, как правило, потребность в специальном маркетмейкере отпадает и в этом случае маркетмейкерами являются спекулянты.

График биржевой цены

В ходе торгов на бирже заключается сделки по покупке и продаже биржевого товара. Для наглядного представления изменения цены биржевого товара заключенные сделки представляют графически в виде графика биржевой цены и объёма сделок.

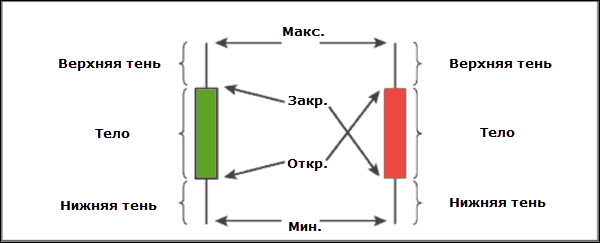

Вертикальная шкала графика цены представляет собой цену, а горизонтальная шкала – время. Каждый временной период на графике рисуется так называемой «японской свечой».

Для формирования свечи используют как сделки покупки, так и продажи, не разделяя. Поэтому глядя на свечу, нельзя однозначно сказать, какой сделкой обозначен уровень.

Помимо цены сделок важным показателем рынка является объём заключенных сделок. Объём сделок текущей свечи отображают в виде столбца находящегося строго под свечой. Горизонтальная ось графика объёма представляет время, а вертикальная ось – объём. Чем выше столбец тем больше товара было куплено/продано. Здесь важно не количество сделок, а именно количество товара.

Ниже показан график, изображающий 3 заключенные сделки:

Мы предположили, что все сделки заключены в первый временной период, например минута. Цена открытия отображается нижней границей тела свечи: 949, а цена закрытия верхней: 952. Так как цена закрытия выше цены открытия, то свеча имеет зелёный цвет. По нижнему графику видно, что за этой временной промежуток совершено сделок объемом 10 штук.

Предположим, в этот временной промежуток было заключено еще две сделки:

4) продажа 1 штуки по 943,

5) покупка 1 штуки по 955

Тогда график цены и объёма примет следующий вид:

Для большей информативности можно разделять объём купленного и проданного товара и рисовать объём двумя столбиками: красным – объём продажи и над ним зелёным – объём покупки.

На этом пока всё. Пост получился достаточно объёмным и теоретическим. В следующих постах постараюсь перевести подачу материала в практическую плоскость. Кому интересно, подписывайтесь. Кто не хочет ждать и хочет применить полученные знания на практике, можете скачать симулятор Pump and Dump для Android и потренироваться в чтении графиков и в отправке заявок.

Я всё понял.Я понял, что как всегда стакан всем рулит.

А я все понял, спасибо за интересный и познавательный пост.

Анатомия коррекции. Как происходит падение рынков

Любой финансовый рынок не может расти безоткатно на протяжении длительного времени. Неминуемо на графике будут образовываться «волны» против движения, которые рыночные специалисты именуют коррекции.

Коррекция — ограниченное движение цен против основного тренда. Цена как бы корректируется к справедливым значениям, после того как слишком быстро выросла из-за чрезмерной активности покупателей. Причем в целом тенденция к росту не останавливается.

Теоретически коррекция может быть, как волной снижения в восходящем тренде, так и волной роста в нисходящем. Однако на практике этот термин чаще применяют в ситуации восходящего тренда.

Причины появления коррекции:

Обычно коррекции предшествует ухудшение сентимента. Оптимизм сменяется тревожностью из-за возможных проблем, в результате чего покупки становятся более сдержанными, а продажи постепенно нарастают.

Когда цена достигает максимальных значений новым покупателям становится некомфортно входить в рынок, так как они хорошо видят на графике потенциал падения, а вот потенциал роста совсем не так очевиден. Кроме того, на фоне возросшей тревожности даже малейшие просадки могут испугать инвесторов и спровоцировать распродажи со стороны тех, кто открывал спекулятивные позиции в расчете на короткое движение.

— Маржинальные позиции и стоп-заявки

Больше всего нервничать приходится тем инвесторам, которые купили близко к максимумам и при снижении рискуют не сокращением прибыли, а значительными убытками. Еще опаснее ситуация обстоит у инвесторов, покупавших на заемные средства. Когда цены начинают снижаться такие участники массово получают от брокеров распоряжение margin call, при невыполнении которого позиции будут принудительно закрыты. Это может привести к лавинообразному эффекту, когда пакеты акций распродаются по любым доступным ценам, стремительно роняя котировки все ниже. При этом цена может оказаться на неоправданно низких уровнях, не отражающих реальное положение вещей.

Коррекции могут быть не только по отдельно взятой акции, но и по рынку в целом. В классическом толковании рыночной коррекцией называется снижение более чем на 10%, но менее чем на 20%.

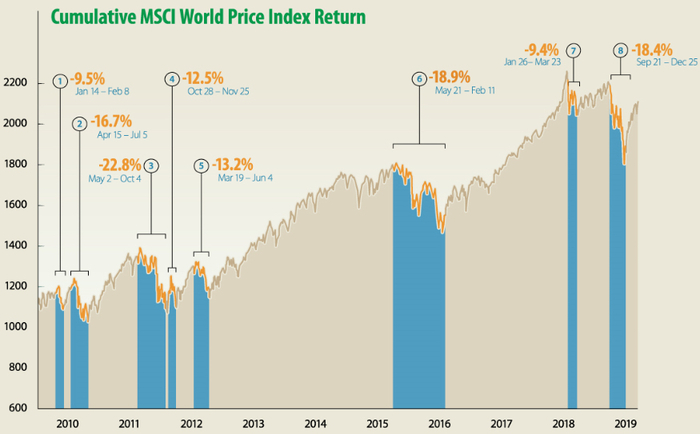

На современном мировом рынке, демонстрирующем самый длительный в новейшей истории восходящий тренд, можно было наблюдать восемь коррекций на протяжении 9 лет.

Может появиться вопрос: «Почему же инвесторы продают на коррекции, ведь рынок все равно впоследствии восстановится?». Но в том и дело, что во время коррекции часто никто достоверно не может сказать, что происходит. Это очередная коррекция или начало полноценного «медвежьего рынка»?

Из-за сложности рыночных взаимосвязей часто нельзя наверняка сказать, ухудшение макроэкономических индикаторов это первые признаки больших проблем или просто временное явление. Кроме того, проблемы, вызывающие коррекцию проблемы, часто являются по своей сути уникальными и невозможно подобрать аналогию, чтобы оценить их значимость. Как повлияют на рынок торговые войны? Чем закончится «время дешевых денег» для мировой экономики?

Разные участники рынка придерживаются разных теорий. Однако после первых значительных распродаж большинство предпочитает избежать рисков и перейти в низкорисковые активы: валюты стабильных государств (доллар, йена), американские гособлигации (treasuries) или золото. В результате массовые покупки акций сменяются массовыми распродажами, а новые инвесторы стараются остаться в стороне и переждать бурю.

Как выглядит среднестатистическая коррекция

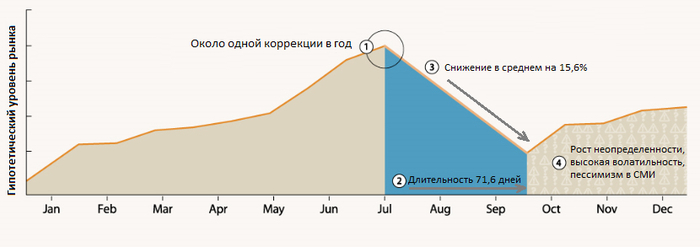

Рыночные коррекции являются неотъемлемой частью инвестирования на рынке акций и могут заставить понервничать даже самых опытных инвесторов. В среднем рыночная коррекция случается около одного раза в год. Средняя длительность коррекции составляет около 71,6 дней, за которые рынок теряет порядка 15,6%. При этом весьма характерными для этой фазы рынка является высокий уровень пессимизма в СМИ, которые пестрят устрашающими заголовками. Также можно наблюдать сильное расхождение в прогнозах аналитиков и высокий уровень волатильности торгов.

Часто коррекция включает в себя две ярко выраженных волны, при этом вторая волна распродаж обычно более сильная и глубокая. Эта особенность была отмечена еще в начале XX-го века Ральфом Эллиоттом, представившем финансовому сообществу свою волновую теорию.

Началу коррекции часто предшествует непродолжительная консолидация вблизи максимальных уровней, когда новые покупатели уже не приходят на рынок, но продавцы еще не спешат продавать. Вскоре происходит какое-то внезапное событие, которое играет роль своеобразного «спускового крючка», запуская первую волну распродаж — коррекционную волну А.

Первая волна коррекции обычно становится шоком для участников рынка. До нее инвесторы особо не задумывались над рисками и рассматривали преимущественно положительные сценарии. Часть игроков оказались заперты в убыточных позициях, купив на максимумах. Инвесторы, рассчитывавшие в ближайшее время продать крупные пакеты акций, теперь начинают активно искать возможности для размещения своих ордеров. На рынке появляется большой объем на продажу, который ожидает подходящих цен и достаточной ликвидности.

В то же время откат цен от максимумов создает привлекательные возможности для покупок теми инвесторами, кто планировал войти в рынок только после просадки. При поддержке краткосрочных спекулянтов они начинают постепенно выкупать падение, поднимая цену выше в рамках волны B. Здесь также возможен всплеск роста за счет выдавливания из позиций игроков на понижение, которые «шортили» на минимумах волны А.

Однако мы помним, что волна А спровоцировала переоценку рисков на рынке и теперь большое количество инвесторов стоит в «очереди на выход». Своими продажами они сдерживают восстановление и в какой-то момент останавливают волну B, разворачивая краткосрочный тренд. В этот момент конкуренция среди продавцов начинает стремительно расти и снижение ускоряется. Только что вошедшие в позицию инвесторы начинают «переворачиваться». Обновление минимума волны А, вызывает массовое срабатывание стоп-лоссов. Усугубляют ситуацию спекулянты и торговые алгоритмы, которые своими «шортами» спускают цену все глубже.

В этот период пессимизм на рынке достигает своего максимума. Заголовки в СМИ соревнуются в красноречии, перебирая все доступные синонимы к слову «катастрофа». Теперь уже никто не торопится покупать. Основную ликвидность для продавцов поставляют спекулянты, которые при первой опасности выходят из позиций, еще больше увеличивая дисбаланс. Волатильность находится на высоком уровне. Так обычно выглядит волна С в рыночной коррекции.

Выкуп после волны C зачастую бывает резкий и стремительный. Обычно в этот день с самого открытия наблюдаются активные покупки, которые поднимают цену с минимумов на 2-3 среднедневных диапазона спокойного периода. Напряженность на рынке постепенно спадает и в то время, как часть рынка все еще крайне скептично смотрит на ситуацию, наиболее проворные инвесторы вовсю скупают подешевевшие активы, ожидая восстановления цен и баснословных прибылей

Однако, цены восстанавливаются не всегда.

Как часто коррекция превращается в полноценный «медвежий тренд»

В период с 1980 по 2018 год американский рынок акций испытал на себе 36 коррекций, из которых лишь 5 переросли в полноценные «медвежьи рынки», принесшие немало огорчений инвесторам, которым не повезло оказаться в длинных позициях в те моменты. Выходит, что около 86% снижений являются обычными коррекциями, и рынок в дальнейшем успешно восстанавливается. А вот в оставшихся 14% случаев падение оказывается более серьезным и длительным.

Многим известный алгоритм 4-1-2-3-5

Как отличить коррекцию от разворота рынка

Вероятно, многих интересует вопрос, как же отличить начало длительного медвежьего рынка от коррекции? Когда снижение рынка действительно говорит о том, что стоит воздержаться от вложений в акции, а когда представляет отличную возможность для покупок по низким ценам?

Как уже говорилось выше, каждая ситуация индивидуальна. Но есть несколько ключевых моментов, которые обычно отличают временную коррекцию от рыночного кризиса:

— Коррекция в большей степени вызвана не фактическими проблемами, а их ожиданиями

Отличительной особенностью является то, что реальные проблемы, которые могли бы привести к падению стоимости активов, еще не наступили. Рынок только ждет их в будущем, строя прогнозы на различных косвенных факторах. При этом ранее на аналогичные сигналы рынок реагировал гораздо более сдержанно.

Такое поведение участников может говорить о том, что в большей степени имеет место психологический эффект, чем реальные проблемы.

— Факторы, спровоцировавшие падение, могут быть смягчены действиями государства или регуляторов

Коррекция рынка США в конце 2018 г. случилась на фоне эскалации торговых войн, ожиданий роста процентных ставок и приостановки работы правительства. В результате ФРС отказался от повышения ставки, США и Китай попытались заключить торговое перемирие, продлившееся до мая, а приостановка работы правительства не принесла значительного ущерба в масштабах финансового рынка.

Таким образом, если есть основания полагать, что органы госуправления имеют в распоряжении все необходимые инструменты для поддержки рынка, то скорее всего текущая коррекция не перерастет во что-то более серьезное.

— Коррекции часто разворачиваются, достигнув 200-дневной или 200-недельной скользящей средней

Во время коррекционного снижения ряд инвесторов пристально наблюдают за рынком и ожидают подходящего момента, чтобы купить по привлекательным ценам. Однако фундаментальный анализ не может дать ответа на вопрос, где может произойти разворот. Тогда на помощь приходит анализ технический. 200-периодная скользящая средняя является весьма распространенным среди мировых инвесторов индикатором для определения момента входа в рынок. Наиболее часто ее используют на дневном графике, однако при более глубоких падениях инвесторы могут ориентироваться на недельные таймфреймы.

Важно не количество заработанных вами денег со сделки, а количество успешных сделок за определенный период времени.