Бюджет доходов и расходов

Что такое БДР?

Планирование и контроль – это фундаментальные аспекты управления деятельностью компании. Стратегическое планирование связано с поиском менеджментом ответов на такие вопросы, как:

Контроль, в свою очередь, связан с мониторингом достижения поставленных целей и осуществлением корректирующих действий, при необходимости.

Планирование и контроль находят отражение на различных уровнях управления организацией, каждый из которых детализирует вышестоящий:

Миссия – отражает глобальные цели и ценности, для которых была создана компания и которым следует.

Стратегия – определяет направление развития компании, приоритетные задачи и ключевые действия по достижению поставленных целей. Планирование и контроль на уровне стратегии заключаются в разработке стратегического плана в долгосрочной перспективе, который учитывает как внутренние ресурсы, так и условия внешней среды по компании в целом.

Операционный план – представляет собой детализированные (финансовые и операционные) планы в краткосрочной перспективе в рамках принятой стратегии. Планирование и контроль на данном уровне заключаются, в том числе, в составлении бюджетов и контроле их исполнения с фокусом на управление имеющимися ресурсами компании по конкретным бизнес-блокам.

Исходя из вышесказанного, можно сделать вывод, что БДР (расшифровывается как Бюджет Доходов и Расходов) – это финансовый план, в котором фиксируются показатели доходов, расходов и финансового результата, используемый в качестве инструмента контроля, мониторинга и анализа достижения компанией поставленных целей в части финансовой эффективности и прибыльности.

В каких областях применяют БДР?

Как инструмент управления (менеджмента), бюджет доходов и расходов имеет следующие области применения:

краткосрочное планирование. Оценка рисков и потенциальных возможностей (в т.ч. SWOT анализ) менеджментом при составлении бюджета;

контроль. На основании данных бюджета доходов и расходов могут устанавливаться лимиты для расходования средств и последующего контроля их непревышения;

мониторинг и ретроспективный анализ. Бюджет доходов и расходов служит эталоном для сравнения и своевременного реагирования на отклонения от принятой стратегии (плана). Является сигналом для принятия оперативных решений при существенных отклонениях факта от плана, в том числе корректирующие решения по ценообразованию: сокращение расходов и т.п. При ретроспективном анализе отклонений факта от плана выявляются неэффективные решения / процессы и выполняются управленческие действия по их устранению

коммуникация и координация. Формальный канал коммуникации между различными уровнями организационной структуры: как в рамках формирования бюджета (на этапе обсуждения, обоснования бюджетных показателей), так и в рамках контроля исполнения бюджета. Координация работы различных подразделений / бизнес-блоков компании осуществляется благодаря возможности выделить вклад каждого отдельного элемента управленческой организационной структуры (центра ответственности) в общий плановый финансовый результат;

оценка и мотивация. Разработка КПЭ (ключевых показателей эффективности) для менеджмента и привязка бонусных схем к плановым показателям.

Основные принципы и методы формирования БДР

Формирование бюджета доходов и расходов строится на следующих принципах:

БДР строится по принципу начисления: доходы и расходы отражаются в периоде совершения хозяйственной операции/сделки и могут быть не связаны с денежными потоками, суммы указываются без НДС.

Аналитические разрезы выделяются индивидуально в каждой конкретной компании, исходя из многих факторов. В числе которых: потребности менеджмента в информации для принятия управленческих решений, специфика бизнеса, методология управленческого учета. Однако, как правило, БДР формируется в разрезе следующего минимального набора аналитик:

статьи бюджета. Классифицируют доходы по источнику возникновения, расходы ‒ по назначению;

Центры финансовой ответственности (ЦФО). Единицы финансовой организационной структуры (подразделения или бизнес-блоки), которые управляют закрепленными за ними доходами и расходами компании и несут ответственность за достижение показателей по доходам/эффективное расходование средств. В свою очередь могут подразделяться на Центры прибыли и Центры затрат.

Формат БДР определяется, исходя из возможностей учетных систем, потребностей менеджмента в информации для принятия управленческих решений и специфики бизнеса. Единый общепринятый вариант формата БДР отсутствует.

Метод формирования БДР в каждой конкретной организации может также определяться в зависимости от степени вовлеченности ЦФО в бюджетный процесс: «сверху вниз» или «снизу вверх» ‒ по применяемой базе для расчета плановых показателей, метод «с нуля» или инкрементальный метод. Данные методы, а также их различные комбинации на практике являются самыми распространенными. Описание, преимущества и недостатки каждого метода приведены в таблицах ниже:

1. Методы бюджетирования по степени вовлеченности ЦФО

2. Методы бюджетирования по применяемой базе для расчета плановых показателей

Как правило, при бюджетировании применяется комбинация всех вышеупомянутых методов. Например, по статьям с высокой долей дискретных расходов может применяться бюджетирование «с нуля», а по статьям с высокой долей регулярных расходов может применяться инкрементальное бюджетирование. Бюджетирование расходов на продвижение и развитие бизнеса может осуществляться централизованно (“сверху вниз”), но с последующим согласованием с руководителями ЦФО, а бюджетирование производственных расходов – «снизу вверх».

Этапы формирования БДР

Верхнеуровневая последовательность этапов формирования БДР выглядит следующим образом:

Этап 0. Постановка процесса бюджетирования. На данном этапе разрабатывается методология бюджетирования, а также соответствующие регламенты, шаблоны форм для заполнения бюджетных данных, инструкции для ответственных сотрудников, формы отчетов бюджета. При первоначальном запуске процесса бюджетирования разрабатывается базовый бизнес-процесс и все вышеуказанные документы, осуществляется их актуализация в рамках последующих бюджетных кампаний.

Этап 1. Подготовка и запуск бюджетной кампании. На данном этапе как правило выпускается приказ о запуске бюджетной кампании, в котором фиксируются: сроки предоставления данных и ответственные лица по каждому разделу бюджета, по центрам финансовой ответственности; сроки проведения бюджетных комитетов и финального утверждения бюджета. Также данный этап может включать:

определение и доведение до ответственных лиц общих предпосылок для бюджетирования (в т.ч. плановый курс валюты, инфляция, целевые показатели роста выручки, планируемый запуск новых проектов / продуктов / направлений);

доведение до ответственных лиц форм для заполнения бюджетных показателей

актуализацию справочников (статей бюджета, групп статей бюджета);

актуализацию управленческой организационной структуры для целей бюджетирования.

Этап 2. Сбор исходных данных и расчет бюджетных показателей. На данном этапе, в зависимости от принятого метода бюджетирования, выполняется сбор исходных данных из различных источников, а также расчеты плановых показателей на основании полученных исходных данных. Примеры источников данных для различных сегментов БДР приведены на диаграммах ниже.

Этап 3. Консолидация данных, заполнение отчетных форм бюджета. На данном этапе финансовая служба выполняет обработку и консолидацию всех полученных от ЦФО данных, а также централизованно рассчитанных плановых показателей. Сводные данные являются базой для заполнения отчетных форм бюджета: БДР, БДДС, Бюджетного баланса.

Этап 4. Согласование бюджета, корректировки по итогам согласования. Сформированные на предыдущих этапах бюджетные данные подлежат рассмотрению и согласованию с руководителями верхнего уровня, по итогам чего может потребоваться внесение корректировок. После этого скорректированные бюджеты выносятся на повторное согласование.

Этап 5. Финальное утверждение и передача в исполнение. Финально утвержденные руководителями верхнего уровня бюджеты доводятся до всех ответственных лиц для исполнения: финансовой службе для осуществления контроля, руководителям ЦФО для понимания объема выделенного финансирования на плановый год.

Перечень и последовательность этапов формирования БДР для каждой компании определяется индивидуально (в зависимости от принятой методологии бюджетирования), но общая логика в большей степени будет соответствовать вышеописанным этапам.

Исполнение БДР

Исполнение Бюджета доходов и расходов включает следующие основные бизнес-процессы:

Контроль бюджета

Под контролем бюджета понимается, главным образом, комплекс мер по лимитированию расходов с целью недопущения их превышения над утвержденным бюджетом. Можно выделить следующие методы контроля бюджета: предотвращающий и выявляющий:

предотвращающий контроль заключается в проверке достаточности свободного остатка бюджета расходов до выполнения хозяйственной операции, приводящей к возникновению расхода, и подразумевает возможность запрета выполнения данной хозяйственной операции в случае недостаточности свободного остатка средств в контролируемом бюджете. Как правило, предотвращающий контроль выполняется в рамках согласования первичных документов (договоров, счетов, актов, товарных накладных) по конкретным хозяйственным операциям. Примером может послужить сверка стоимости в проекте договора об оказании услуг контрагентом с плановым показателем по соответствующей статье в рамках согласования договора;

выявляющий контроль заключается в сравнительном анализе утвержденных плановых показателей и фактических показателей БДР, который производится уже по факту совершения хозяйственной операции, приводящей к возникновению расхода, по тем бюджетным позициям, по которым невозможно предотвратить появление фактических расходов. По результатам выявляющего контроля могут быть инициированы действия по корректировке бюджета расходов или введению ограничений на выполнение отдельных хозяйственных операций для того, чтобы обеспечить непревышение фактических расходов по сравнению с утвержденными показателями. Как правило, выявляющий контроль выполняется в рамках план-факт анализа оперативных и итоговых отчетов. В качестве примера может быть приведен мониторинг расходов на налоги: в случае существенного превышения фактической суммы над плановой принимаются решения о возможной стратегии по оптимизации налоговой нагрузки.

Отражение факта исполнения БДР

Отражение факта исполнения выполняется на основании учетных данных бухгалтерского или управленческого учета (в зависимости от принятой методологии). Основная сложность заключается в приведении данных бюджета и фактических учетных данных к единой структуре, так как отражение одних и тех же операций в бюджете и в бухгалтерском/управленческом учете может выполняться с различной степенью детализации и с применением различных классификаторов. Приведение плановых и фактических данных к единой структуре может выполняться одним из следующих способов:

Отражение факта исполнения БДР по итогам закрытия отчетного периода. Заключается в специальной обработке данных отчетов бухгалтерского /управленческого учета с целью приведения в соответствие классификации доходов и расходов в формах бюджетного учета. Также может производиться путем применения единых классификаторов в бюджетном и управленческом учете, или при помощи специальных правил соответствия. Основной минус данного подхода ‒ отсутствие оперативных данных для выполнения план-факт анализа.

План-факт анализ

План-факт анализ заключается в построчном сопоставлении плановых и фактических данных с целью выявления и объяснения причин расхождений и принятия дальнейших управленческих решений.

План-факт анализ может выполняться как непрерывно: на основании оперативных данных, которые, как правило, используются для подготовки ежедневных/еженедельных отчетов для менеджмента о выполнении плановых показателей, так и периодически ‒ по итогам каждого отчетного периода.

В рамках план-факт анализа по всем существенным отклонениям фактических показателей от плановых устанавливаются причины отклонений. Среди возможных причин расхождений ‒ некачественное планирование, слабый контроль расходов, внеплановые изменения факторов внутренней или внешней бизнес-среды. Далее при работе с расхождениями, в зависимости от выявленной причины, либо корректируется бюджет доходов и расходов (или делаются выводы для следующей бюджетной кампании для повышения качества планирования), либо принимаются дополнительные меры по усилению контроля, либо принимаются управленческие решения относительно работы с изменениями бизнес-среды с участием топ-менеджмента (в этом случае особенно ценным является максимально оперативное получение информации об отклонениях)

Пример формы отчета БДР

БДР – это аналог отчета о финансовых результатах в бухгалтерии с той лишь разницей, что формируется по плановым, а не по фактическим данным.

БДР: бюджет доходов и расходов

БДР: бюджет доходов и расходов

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

БДР: что это такое

БДР является ключевым документом в системе бюджетирования. В нем фиксируются планируемые:

Вместе с бюджетом движения денежных средств (БДДС) и балансовым бюджетом БДР формирует триаду финансовых бюджетов предприятия.

Составление бюджета доходов и расходов

БДР составляется на этапе, когда уже готовы все операционные бюджеты. Этим он схож с финансовой отчетностью. Ее нельзя получить, пока не будут отражены хозяйственные операции периода. По аналогии БДР не составить, пока не сверстаешь как минимум бюджеты продаж, производства, себестоимости реализации, коммерческих и управленческих расходов.

Именно поэтому формирование БДР – это, по сути, чисто технический процесс. Для него не требуется анализ емкости рынка. Не нужны оценка и корректировка норм потребления материалов. Нет необходимости считать плановые амортизацию и налоги. Если готова качественная информационная база в операционных бюджетах, то обобщить ее в БДР – вопрос лишь времени.

Давайте посмотрим, как это делается. Чтобы было проще, выделим три этапа, связанные с формированием плановых:

БДР: откуда берутся доходы

Основной источник – бюджет продаж. Его результирующий показатель – это выручка или доход от обычных видов деятельности. Он получается, как произведение плановых цены и объема реализации по каждой ассортиментной позиции.

В некоторых компаниях на этом и останавливаются. В других – включают в БДР еще сумму прочих доходов из числа тех, которые можно заранее спрогнозировать. Например, поступления от сдачи имущества в аренду или проценты по предоставленным займам. Если так, то дополнительно потребуется бюджет прочих доходов и расходов.

Здесь многое зависит от:

В итоге совокупные доходы формируются по такой формуле:

.png)

БДР: как формируются расходы

Расходы аккумулируются из четырех операционных бюджетов:

Первые три дают информацию о расходах по обычным видам деятельности, последний – по прочей составляющей. Как отмечали выше, он – опционален и в некоторых компаниях не составляется.

Остановимся подробнее на особенностях переноса данных. Сразу отметим: вариантов – несколько.

.png)

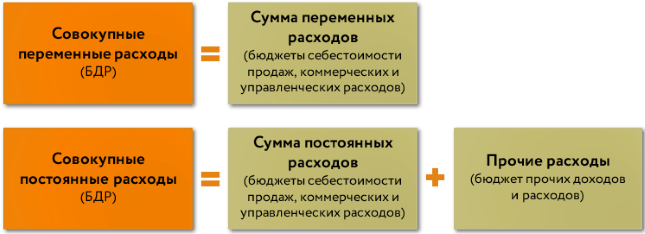

Второй вариант отличается разбивкой общей суммы каждой составляющей расходов на переменные и постоянные. Когда готовятся операционные бюджеты, то без такого деления не справиться. Однако в ходе обобщения в составе БДР иногда обходятся общими суммами. Для большей же информативности такую детализацию, напротив, сохраняют.

Третий вариант отражения расходов в БДР – показать их в разбивке на следующие элементы:

Этот вариант хорош с точки зрения расчета по финансовым бюджетам плановых показателей эффективности использования ресурсов (производительности труда, материалоотдачи, амортизационной отдачи). Однако он сложнее с позиции сбора данных для формирования БДР. Придется вычленить из операционных бюджетов зарплату, материальные расходы, амортизацию и т.п. Выходит, простым переносом итогов, как в первом варианте не обойдешься.

.png)

Четвертый вариант детализации расходов в БДР – разбить их по географическим или операционным сегментам. Если выбираете такой подход, тогда и доходы покажите аналогично. Что это даст? Возможность посчитать операционную прибыль не одной общей суммой, а, например, по регионам продаж или по продуктам.

Подробнее о классификации затрат по элементам и в зависимости от объема производства/продаж читайте в статье «Расчет себестоимости».

Какую прибыль показать в БДР

Вид финансовых результатов и порядок их расчета зависит от того, как вы показали расходную часть и в какой детализации нуждаетесь. На рисунке 1 мы привели несколько вариантов.

.png)

Рисунок 1. Финансовый результат в БДР в зависимости от выбранного способа представления расходов

Блок про составление БДР завершим ответами на частые вопросы.

Вопрос 1. Как быть с НДС в БДР?

Так, как вы поступаете с ним при формировании отчета о финансовых результатах. А именно – ориентироваться на то, является ли ваше предприятие плательщиком этого налога и имеет ли право возместить его из бюджета. Могут быть три варианта:

компания платит НДС по всем видам операций. В таком случае исключите «свой» НДС к уплате из состава выручки и прочих доходов, а «чужой» к возмещению – из материальных и прочих расходов. Так вы покажете «чистые» доходы и расходы. Это разумно, ведь НДС, пришедший в цене от покупателя, придется отдать в бюджет. Значит, это не доход. А НДС, уплаченный поставщику, можно возместить. Выходит, это не расход;

Вопрос 2. Нужно ли учитывать дебиторскую и кредиторскую задолженность при формировании БДР?

Нет. Они требуются при подготовке бюджетного баланса и БДДС. В первом документе показываются их остатки. Во втором – на них корректируются суммы денежных притоков и оттоков.

Доходы и расходы из БДР не зависят от их величины. Причина: доход генерирует денежный приток с поправкой на дебиторку, а расход – денежный отток с поправкой на кредиторку, а не наоборот. Значит, доходы/расходы – первичны по отношению к сумме счетов к получению и к оплате.

Форма БДР: пример

Варианты представления расходов определяют разные формы документа. Заметьте: БДР – это элемент управленческой отчетности. Для него нет образца, установленного приказом Минфина РФ. Поэтому предприятие вольно само решать, каким он будет.

Смотрите некоторые подходы с отличающимся расположением статей на рисунках 2, 3 и 4. Цифры – условные. Они нужны лишь для иллюстрации зависимости между статьями бюджета.

.png)

Рисунок 2. Форма БДР, аналогичная бухгалтерскому отчету о финансовых результатах

.png)

Рисунок 3. Форма БДР с разбивкой расходов на переменные и постоянные

.png)

Рисунок 4. Форма БДР с разбивкой расходов по обычным видам деятельности на элементы

БДР и БДДС: отличия

Главное отличие БДР от БДДС сводится к принципу, лежащему в основе формирования. Для БДР – это метод начисления, для БДДС – кассовый.

Начисление исходит из того, что доходы и расходы признаются в периоде их формирования, а не тогда, когда под них получили или отдали деньги, как в случае с кассовым методом.

Это общее правило раскладывается на такие частности:

Другие отличия БДР и БДДС мы обобщили в таблице.

Как создается планирование на предприятии. БДР. Что это такое?

Планирования в организации строится на основании многообразных документов, которые в дальнейшем превращаются в бюджет доходов и расходов (БДР). В прямом смысле БДР это часть оперативного плана организации, где мы можем видеть только расчетные данные.

Бюджет доходов и расходов или БДР включает в себя информацию об доходах и расходах на текущий год. Соответственно сотрудникам организации следует разделять доходную часть и расходную часть при их планировании. Планирование доходов строится на основании информации о прошлых периодах с прибавлением % роста на будущий год или с задачей сохранением текущих результатов. Все зависит от состояния внешней среды и от внутренней среды организации. По нашему мнению, Доходная часть должна быть трех видов:

а) Доходная часть прошлого года минус 10%, здесь мы указываем, что в следующем году предполагается снижение дохода на 10% (каждая организация определяет для себя свой процент сокращения). Руководство организации при свертывания бюджета, должно обращать внимание на этот показатель, для понимания того на сколько они будут готовы к отрицательному значению, и на сколько может упасть доход в их психологическом понимании.

б) Доходная часть равна прошлому году. Здесь руководство может поставить задачу для высшего менеджмента, как задачу минимум на следующий год сохранить текущее состоянии дохода.

в) Доходная часть равна прошлому году + 10% или равна новому значению. Здесь руководство ставит задачу для всей организации для достижения новых показателей. Очень важно не завышать прибавочный процент, для того что бы не сделать план по доходной части сверх не выполнимым. Желательно делать прибавочный процент не выше % инфляции, если организация находится на стадии зрелости. Если организация находится на стадии роста, то прибавочный процент можно увеличить на требуемое значение для руководства организации или поставить новое значение дохода.

Особое внимание следует уделять РАСХОДам организации. Расходы предприятия следует разделять по принципу формирования себестоимости продукции. В экономической науке существуют затраты формирующие прямую себестоимость и затраты формирующие косвенную себестоимость продукции. Таким образом первое, что необходимо сделать при калькуляции прямой себестоимости это определить какие затраты влияют на формирования изготавливаемой продукции или услуги, то есть без каких затрат мы и наш продукт или услуги не сможет существовать. Все остальные, оставшиеся расходы будем относить к косвенным, за исключением затрат связанных с инвестиционной и финансовой деятельностью. Данный вид затрат следует планировать и ввести отдельно от всех издержек предприятия. Если же организация не является производственным предприятием или оно является микро- или малым, то можно не разделять затраты на прямые и косвенные, а учитывать их только в одном понятие, например прямых затрат. Планирование расходной части должна зависеть от планирования доходной части, то есть Расходы должны быть так же трех видов:

б) Если Доходы будут равны прошлому году, то и прямые и косвенные затраты будут так же на прежнем уровне, за исключением настройки под % инфляции, то есть руководство должно запланировать такой уровень расходов, что бы он учитывал инфляцию, а заодно и конечную величину равному прошлому периоду.

в) Если Доходы равны прошлому году + 10% или равны совершенно новому значению, то прямые затраты вырастут, на такую же величину, а косвенные расходы остаются на прежнем уровне + небольшой процент инфляции, что в итоге получает снижение уровня полной себестоимости, а соответственно и увеличение конечного результата.

Структура Расходов следует ввести следующим образом:

БДДС. Как расшифровывается? И чем отличается от БДР?

БДДС расшифровывается как Бюджет Движения Денежных Средств. За основу данного документа берут ликвидные активы, а именно денежные средства или 50 и 51 счет бухгалтерского учета.

За составления Бюджета Движения Денежных Средств (БДДС), а так же их планирования берутся данные из Бюджета Доходов и Расходов (БДР), если нет на предприятии БДР, то данные собираются из бухгалтерского учета счет 50 и 51 и в дальнейшем переноситься в сводную таблицу. Если на предприятии есть БДР (как планировать БДР), то следует планировать БДДС таким же образом как и БДР (статьи доходов и затрат совпадают полностью), за исключением того, что все фактические данные будут браться из счетов 50 и 51 бухгалтерского учета.

В чем же основные отличия БДР от БДДС? Основные отличия заключаются в принятии в учет доходов и расходов. Если в БДДС мы учитываем доходы и расходы по факту прихода или расходы денежных средств, то в БДР мы будем учитывать за конкретный месяц только те расходы и доходы которые мы получили документально, то есть выставили по акту выполненных работ или услуг или по товарной накладной или в зависимости от условий договора. Получается, что БДР это управленческий учет и в него входят те доходы и затраты, которые подтверждены документально, а БДДС строится на основании прихода и расхода денежных средств, в нем мы учитываем и авансы, если они были уплачены заранее проведенной работы или поступления товара, а так же долги по все статьям затрат. Наиболее познавательный пример можно провести с начислениями и оплатой коммунальных услуг. И так, организация в сентябре месяце потратила электроэнергии на 30 000 рублей, а заплатила только 20 000 рублей, за прошлый период (август месяц), и того в БДР будем учитывать сумму в размере 30 000 рублей, фактически потребленной за этот месяц, а в БДДС сумму 20 000 рублей, фактически уплаченной в сентябре. Из этого следует, что БДДС мы можем актуализировать день в день и знать на 100% сколько у организации денежных средств ушло, пришло и осталось, а БДР мы сможем ввести только за прошлый период, например в сентябре будет учет за август. С другой стороны БДР показывает нам актуальную информацию по финансовым результатам предприятия, по факту начисления прибыли, что в БДДС мы не увидим.

В итоге мы выделяем три основных различия БДДС от БДР:

Остается только один вопрос, какой отчет следует ввести? Для получения всех точных данных и информации на предприятии должен быть организовано планирование и учет одновременно двух отчетов БДР и БДДС. Таким образом эти два отчета будут дополнять друг друга, а их различия помогут увидеть полную экономически-финансовую картину предприятия.