Зачем инвестировать, если можно оформить вклад?

Вы рассказываете про акции или облигации с доходностью 7—8% годовых. Какой смысл вкладывать в них деньги, а потом весь год напрягаться, упадут они или нет?

Можно же просто положить деньги в банк под такие же проценты или на процент ниже и ни о чем не париться. Хоть и немного меньше будет процент вклада, зато точно ничего не потеряешь.

Не могу понять, в чем смысл инвестиций в акции или облигации.

Сергей, у всех способов вложить деньги есть плюсы и минусы. Разные активы и инструменты подходят для разных задач. Действительно, в некоторых случаях лучший выбор — банковские вклады, но далеко не всегда.

Чем большую доходность хочет инвестор, тем на больший риск ему приходится идти. Есть вероятность не получить доход или даже понести убыток. Расскажу, чем хороши вклады, облигации и акции.

Все упомянутые в этом тексте ценные бумаги — пример, а не инвестиционная рекомендация.

Вклады

Банковские депозиты — простой и удобный способ вложить деньги на небольшой срок, от нескольких месяцев до 2—3 лет. Вкладчику достаточно заключить договор с банком, какие-то специальные знания или сложные действия не нужны.

Риск потерять деньги минимальный: депозиты в российских банках застрахованы АСВ на сумму до 1,4 млн рублей. Доходность заранее известна и указана в договоре с банком. По данным ЦБ, в конце мая 2019 года максимальная ставка по вкладам в топ-10 банках России была 7,374% годовых.

Доходность депозитов сейчас превосходит официальную инфляцию, но в среднем их доходность примерно равна ей. В номинальном выражении капитал, размещенный на депозитах, растет, но его покупательная способность увеличивается очень медленно. Для вложения денег на много лет депозиты — не лучший выбор. Чтобы получать доходность выше инфляции — реальную доходность, — нужны более выгодные и более рискованные варианты.

Облигации

Самые надежные облигации из доступных обычному российскому инвестору — ОФЗ, которые выпускает Минфин.

Доходность ОФЗ примерно равна доходности вкладов. Например, на 11 июня 2019 года эффективная доходность к погашению ОФЗ 26214 была 7,36% годовых. С учетом брокерских комиссий доходность будет ниже, так что и правда проще открыть вклад.

Но облигации можно покупать с помощью индивидуального инвестиционного счета и возвращать НДФЛ при помощи вычета на взнос. В случае с ОФЗ такой способ инвестиций даст примерно в 1,5 раза больше денег, чем банковский вклад.

Риск ОФЗ небольшой. Но цена любых облигаций, в том числе ОФЗ, колеблется. Можно получить убыток, если продать облигации дешевле, чем их купили. Поэтому безопаснее покупать короткие облигации и владеть ими до погашения.

Облигации регионов, муниципалитетов, крупных компаний выгоднее ОФЗ на 1—2 процентных пункта. Риск потерять деньги выше, чем в случае с ОФЗ.

Существуют и высокодоходные облигации, их обычно выпускают небольшие компании. Такие бумаги могут приносить 12—15% годовых, но велик риск лишиться вложенных средств, если у компании возникнут проблемы.

В среднем облигации надежных эмитентов — органов власти и крупнейших компаний — дают доходность немного выше инфляции. Многие облигации выгоднее вкладов, а их цена колеблется меньше, чем цена акций.

Акции

Цена акций колеблется на несколько процентов каждый день и может вырасти или упасть на несколько десятков процентов в течение года. В акции лучше вкладываться на большой срок, в идеале на десятилетия.

В долгосрочной перспективе рынок акций — совокупность акций всех компаний — растет и дает доходность выше, чем вклады и облигации. У акций наибольшая реальная доходность — в среднем 4—5% в год сверх инфляции за счет роста цены и дивидендов.

Отдельно упомяну интересный многим рынок акций США. За 1872—2018 годы не было ни одного 20-летнего интервала, когда инвестиции во весь американский рынок акций по принципу «купи и держи» привели бы к убытку — даже с поправкой на инфляцию. А вот инвестиции на год много раз заканчивались убытком.

Чтобы победить в долгосрочной перспективе, надо сначала выжить в краткосрочной: не паниковать в кризис, когда рынок акций падает на десятки процентов, и не впадать в эйфорию, когда рынок растет на десятки процентов.

Все это означает, что акции хорошо подходят для долгосрочных вложений. Чем больше времени в запасе у инвестора и чем больше он готов к риску, тем больше может быть доля акций в его портфеле и тем меньше денег стоит держать на вкладах и облигациях.

Напоследок процитирую книгу Уильяма Бернстайна «Манифест инвестора»:

…Максимум убытка, который может принести одна акция, — это ее стоимость при покупке, в то время как успешные компании могут запросто сделать 1000%, а то и 10 000% за 10—20 лет.

Чтобы в вашем инвестиционном портфеле оказались те бумаги, которые сильнее всего вырастут, Бернстайн предлагает максимально диверсифицировать вложения в акции, в идеале — инвестируя во весь рынок акций с помощью фондов. Еще диверсификация снижает риск.

Вывод

Чтобы быстрее достичь финансовых целей, недостаточно откладывать деньги — их надо инвестировать. Тогда капитал будет расти и от пополнений, и от инвестиционного дохода.

Депозиты отлично подходят для вложений на короткий срок, но их доходность примерно равна инфляции. Облигации выгоднее депозитов, но есть риск потерять деньги. Наибольшая потенциальная доходность — у акций, но в них лучше инвестировать на много лет и хорошо диверсифицировать вложения.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Кирилл, в случае ИИС средства как раз не маневренны. Для купонов всех облигаций, неважно, корпоративных или государственных, выпуска от 17 года (вроде) и позже, налога нет от ключевой ставки + 5%

Отметим, что, в соответствии с письмом Министерства финансов РФ от 3 ноября 2017 г. N 03-03-10/72515 моментом эмиссии считается дата начала размещения облигаций (а не дата их регистрации, как полагали многие ранее)

Илья,

1 000 000 * 1.105 ^ 10 = 2 714 080.85

1 000 000 * 1.070 ^ 10 = 1 967 151.36

Примеры таких бумаг могу привести акции депозиты

Пример: Понятно, что за 1 млн. квартиру в Москве не купить, поэтому наша задача — посчитать доходность владения. За период 2014 – 2019 на рынке московского жилья не наблюдалось существенного роста. В среднем цены выросли на 2,6%.

Однокомнатную квартиру стоимостью 10 млн при хорошем расположении в спальном районе и нормальном ремонте можно сдавать за 40 000-45 000 рублей в месяц. Это годовой доход примерно в 5,1%, а за вычетом НДФЛ — 4,4%. Доход от роста цены — 0,44% после вычета НДФЛ. Однако он появится, только если квартира будет реализована. А это повлечёт дополнительные издержки, связанные с услугами риелторов, регистрацией собственности, оценкой — что не оставит никакой прибыли от сделки. Арендная прибыль около 2 700 000 рублей до налога, 2 350 000 млн рублей – после.

Пересчитаем наш доход на 1 миллион первоначальных вложений, просто поделив прибыль на 10. За пять лет это около 235 000 рублей арендного дохода после уплаты налогов. Как видим, на временном отрезке без сколько-нибудь значимого роста цен доход от инвестиций в жилую недвижимость невысок. Даже ниже, чем при банковском депозите, а риски несоизмеримо больше.

Пример: Рассмотрим выпуск ОФЗ 26214. Купон 6,4%, погашение 27.05.2020. Номинал одной бумаги – 1000 рублей. Выплата купонного дохода производится раз в полгода, и его можно реинвестировать, то есть вернуть на счет и докупить облигаций. При вложении миллиона рублей на пять лет с реинвестированием, получаем 370 тысяч прибыли.

В среднем, доходность 5-летнего депозита оказалась выше инвестиций в безрисковые рублёвые облигации без реинвестирования купона. Однако не стоит забывать о том, что в случае необходимости ОФЗ можно продать в любой момент, получив накопленный купон и рыночную стоимость облигаций. Депозит досрочно вывести без потерь почти невозможно. Более того, если покупать облигации через индивидуальный инвестиционный счёт, можно получить налоговый вычет в размере 13% от потраченных средств.

Пример: Индекс Московской биржи, который отражает среднюю динамику акций российских компаний, с января 2014 по январь 2019 вырос на 64%. То есть, 10,4% в год до налогообложения, 9,04% после уплаты НДФЛ.

Рынок акций интересен своими возможностями диверсификации, в том числе за счёт зарубежных бумаг. Индекс S&P 500 вырос с января 2014 по январь 2019 на 45%. Это 7,7% годовых в долларах до налогов, 6,7% после вычета НДФЛ.

Кроме того, средняя дивидендная доходность по индексу S&P 500 около 2%. После налога на дивиденды 15% это — 1,7%. Итого, на отрезке 2014-2019 среднегодовой доход инвестора в S&P 500 составил 8,4% в долларах.

Важно, что вместо покупки акций можно приобрести ETF — паи фондов, сформированных так, чтобы их цена была привязана к каким-либо индексам. Например, упомянутых Мосбиржи и S&P.

Если же рассмотреть конкретные бумаги, мы едва ли сможем создать цельную картину рынка. Например, если бы ваш портфель состоял исключительно из акций ЛУКОЙЛ, он бы показал спокойный линейный рост: в январе 2014 одна акция стоила 1990 рублей, а в январе 2019 – 5129. То есть, рост более чем в 2,5 раза. В то же время ГАЗПРОМ за пять лет вырос незначительно: со 139 до 156 рублей за акцию. Зато в июле 2019 акции резко подскочили до 250 рублей за штуку. Аналогично и с АЭРОФЛОТом – за пять лет акции выросли на 20%: с 81,75 до 102,06 руб. В то же время два года назад, в июле 2017, они показывали рост до 225 рублей, более чем в три раза от показателя 2014 года. Угадать, куда пойдут котировки почти невозможно.

Поэтому первое, что посоветует вам консультант по управлению капиталом — грамотно составить портфель в соответствии с вашими долгосрочными целями и не надеяться на сверхприбыль. Или покупать ETF и ориентироваться на индексы – они растут всегда, за исключением периодов глобальных потрясений вроде мировых войн.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Почему дивдоходность 5% выгоднее 7% по депозиту

Я неоднократно слышал комментарии, что вкладывать в акции невыгодно, лучше — депозит, потому что доход по акциям (дивиденды) — 5%, а ставка по депозиту может быть и 7%. Давайте разберём, действительно ли 7 процентов по депозиту лучше 5 процентов дивидендной доходности (далее — дивдоходности).

Сначала определим, как считается дивдоходность. Обычно берётся размер дивиденда на акцию и делится на стоимость акции в день отсечки, затем полученное число переводится в проценты.

Рассчитаем в качестве примера дивдоходность на акции «Сбербанка» с 2016 года.

| Дата отсечки | Размер дивиденда, руб. | Стоимость акции в день отсечки, руб. | Дивдоходность |

| 14.06.2016 | 1,97 | 127,08 | 1,55% |

| 14.06.2017 | 6 | 145 | 4,14% |

| 26.06.2018 | 12 | 199,91 | 6% |

Дивдоходность была невысокой, но за три года дивиденд на акцию вырос в шесть раз. Давайте сравним инвестиции в акции «Сбербанка» с открытием депозита.

Для большей наглядности возьмём не 7% годовых, озвученных в начале, а 17% — это максимум ключевой ставки, которую устанавливал Центробанк с момента резкого обесценивания рубля в 2014 году. В июне 2016 года ставка ЦБ была уже 11%, и банки не предлагали ставки по депозитам 17% годовых.

Предположим, что 1 июня 2016 года у вас было 132 000 рублей, и вы решали, куда вложить эти деньги: купить обыкновенные акции «Сбербанка», либо положить эти деньги на депозит. При открытии депозита, будем считать, что проценты по вкладу капитализируются. Допустим, вы открыли депозит со ставкой 17% годовых до 1 июля 2018 года. В этом случае на момент завершения срока действия депозита у вас было бы 183 254,64 руб.

Если вы купили обыкновенные акции «Сбербанка», то на 132 000 рублей вы приобрели бы одну тысячу акций (без учёта комиссии брокера). 1 июля 2018 года одна обыкновенная акция «Сбербанка» стоила 218 рублей, значит ваш капитал составил бы 218 000 рублей. Разница составила бы 86 000 рублей, также дополнительно вы получили бы 19 970 рублей дивидендами. Если дивиденды реинвестировать — результат будет ещё лучше.

Депозит с максимальной ставкой остался далеко позади. Может быть нам просто повезло? Давайте рассмотрим ещё один пример — «Лукойл». Для расчётов возьмём тот же временной интервал, что и в первом примере: с 1 июня 2016 года по 1 июля 2018 года. Сумма инвестиций аналогична — 132 000 рублей.

Сначала рассчитаем дивдоходность акций «Лукойла».

| Дата отсечки | Размер дивиденда, руб. | Стоимость акции в день отсечки, руб. | Дивдоходность |

| 12.07.2016 | 112 | 2 580 | 4,34% |

| 23.12.2016 | 75 | 3 396 | 2,21% |

| 10.07.2017 | 120 | 2 859 | 4,2% |

| 22.12.2017 | 85 | 3 347 | 2,54% |

1 июня 2016 года одна акция «Лукойла» стоила 2 580 рублей. На 132 000 рублей вы купили бы 51 акцию.

1 июля 2018 года одна акция «Лукойла» стоила 4 376 рублей. Ваш капитал составил бы 223 176 рублей. Разница составила бы 91 176 рублей, и дополнительно вы получили бы дивидендами 19 992 рубля.

Как получается, что ставка дивдоходности ниже, а финансовый результат лучше, чем у банковского депозита? Дело в том, что дивдоходность — не первопричина, а результат нескольких факторов: цены на акцию, размера прибыли на акцию и коэффициента выплат.

Коэффициент выплат — это часть прибыли предприятия, которая направляется на дивиденды. Например, если у предприятия прибыль один миллиард рублей, а на дивиденды решили направить 200 млн рублей, то коэффициент выплат будет 20%.

Размер прибыли на акцию рассчитывается как отношение чистой прибыли к количеству выпущенных акций. Например, если у предприятия чистая прибыль один миллиард рублей, и выпущен один миллиард акций, то прибыль на акцию будет составлять один рубль.

Как это связано с ценой акции? Предположим, что у предприятия чистая прибыль составила пять миллиардов рублей, выпущен один миллиард акций, и на дивиденды направлено 20% чистой прибыли, т.е. коэффициент выплат равен 20%. Дивиденд на акцию составит один рубль. Если акция при этом стоит 10 рублей, то дивидендная доходность составит 10%, если акция стоит 20 рублей, то дивдоходность будет равна 5%.

Основываясь на этом, мы понимаем суть дивидендной доходности. Однако важно учитывать, что компания необязательно направляет на дивиденды всю прибыль. Часть прибыли, оставшуюся после выплаты дивидендов, предприятие расходует на собственные нужды — обычно это различные инвестиционные проекты. Это увеличивает капитал компании, который отражается в рыночной капитализации, а впоследствии — вероятнее всего приведёт к росту прибыли. Конечно, связь между капиталом компании и рыночной капитализацией непрямая, поскольку рыночная цена может изменяться под действием множества факторов. Тем не менее корреляция между капиталом компании и рыночной капитализацией присутствует. Это особенно заметно на большом интервале — пять лет и более.

Так почему получается, что инвестиции в акции выгоднее открытия депозита? Причина в том, что в большинстве случаев компания получает со своего капитала отдачу намного больше, чем вы — со ставки по депозиту. Например, если капитал компании равен одному миллиарду рублей, а чистая прибыль составляет 200 млн рублей, то получается, что доходность капитала компании составляет 20%, что выше ставок по депозитам. Если компания направит на дивиденды 25% прибыли, то акционерам достанется 50 млн рублей, а 150 млн рублей пойдут в капитал компании, и это отразится в рыночной капитализации.

Таким образом, доход инвестора — это не только дивиденды, но ещё и прирост рыночной капитализации компании. Суммарно эти две величины и дают такой хороший результат по сравнению с депозитом.

От акций до фондов: простыми словами о главных способах инвестировать

*Здесь и далее экспертная оценка для отобранных инструментов. Минимальный риск — один квадрат, максимальный — пять. Переход цвета означает диапазон рисков. Выбирать инструменты в зависимости от риска стоит в соответствии с риск-профилем инвестора.

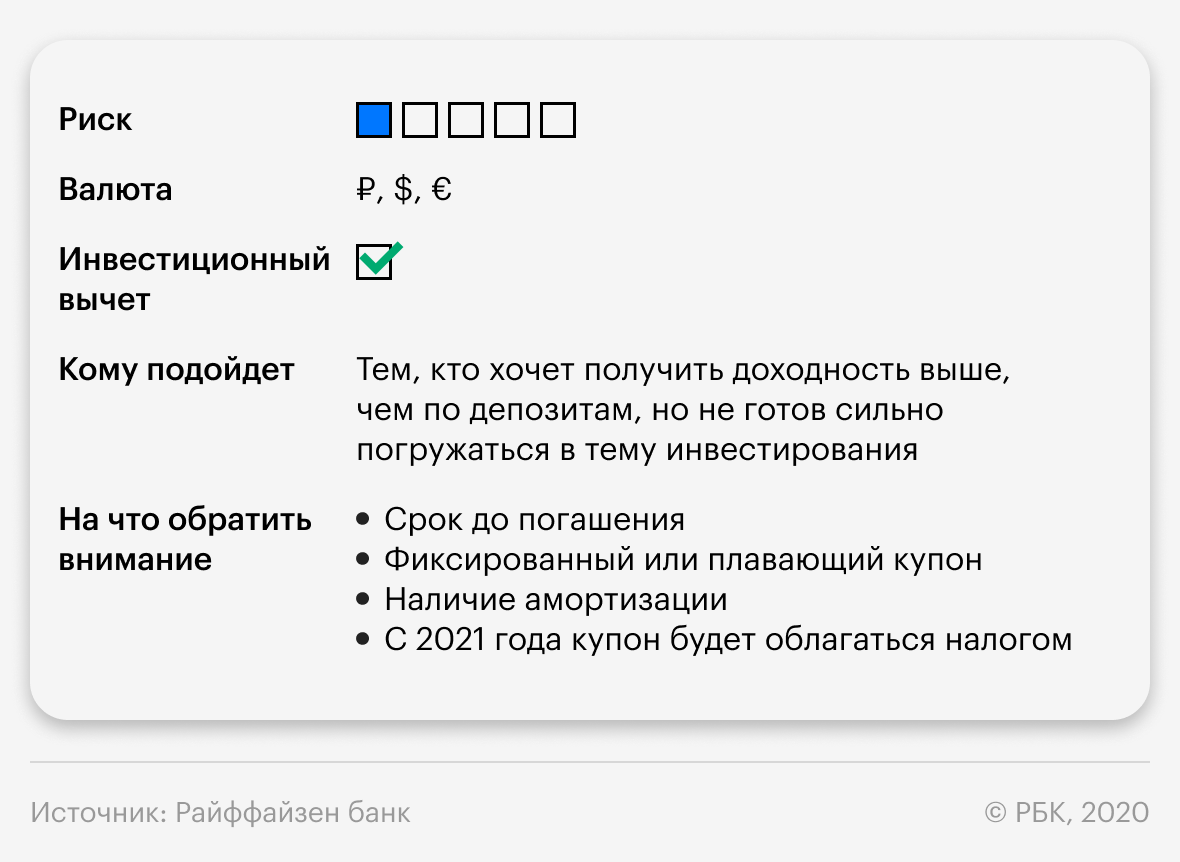

Традиционно государственные облигации считаются самыми консервативными инструментами наравне с депозитами. Но надо иметь в виду, что чем дольше срок до погашения, тем сильнее облигация может меняться в цене. Так что лучше соотносите свой выбор со своим горизонтом инвестирования (если вы инвестируете на два года, то не рекомендую инвестировать в десятилетние облигации ).

Кроме того, обратите внимание на купон у бумаги — фиксированный он или плавающий. В последнем случае он привязан к какому-то параметру и может меняться со временем. Если этот параметр — например, уровень инфляции — пойдет вниз, то и купон снизится, а с ним и ваша доходность. Плавающий купон подойдет тем, кто ожидает ухудшения экономической ситуации. Такие облигации являются «защитными».

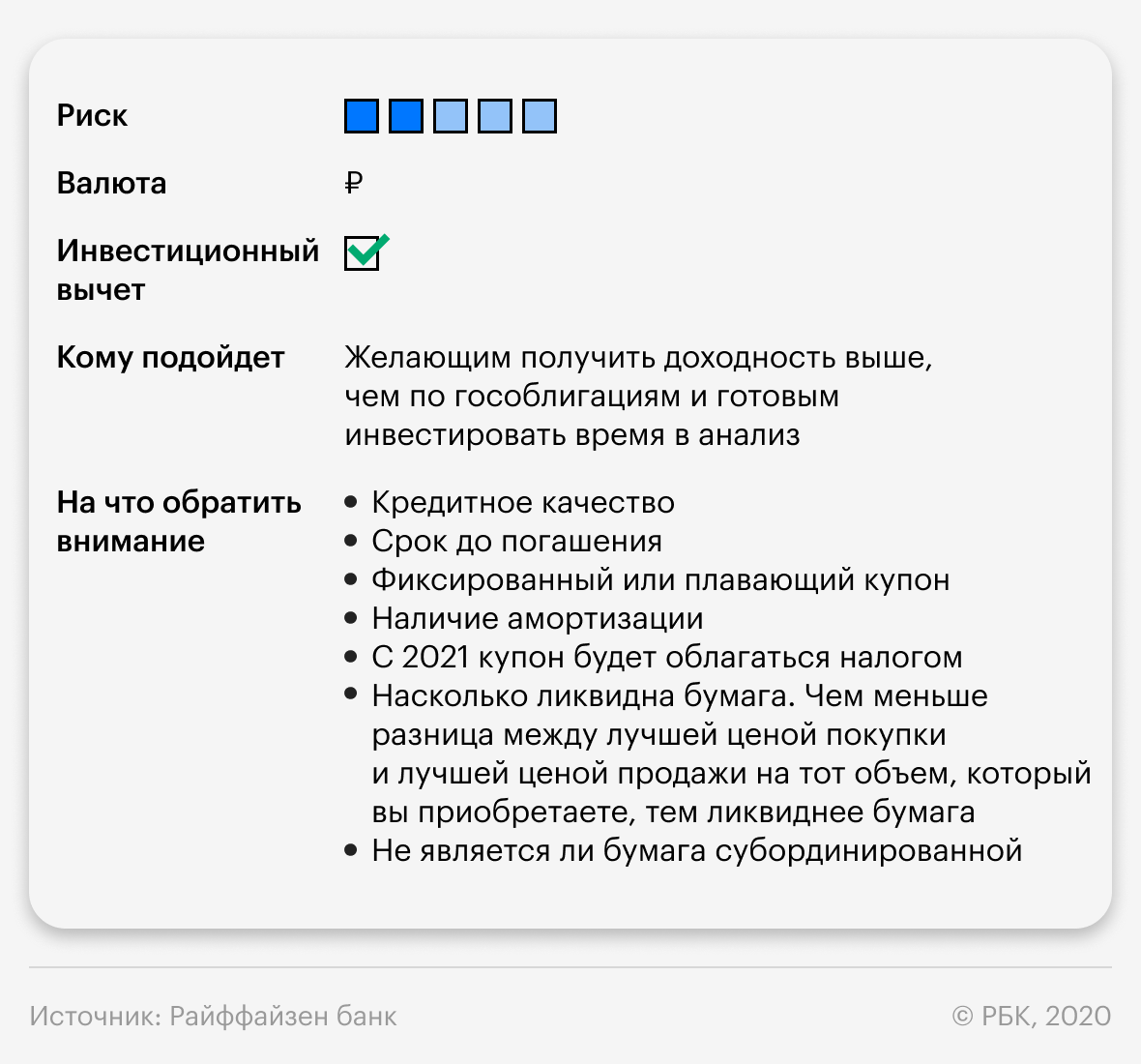

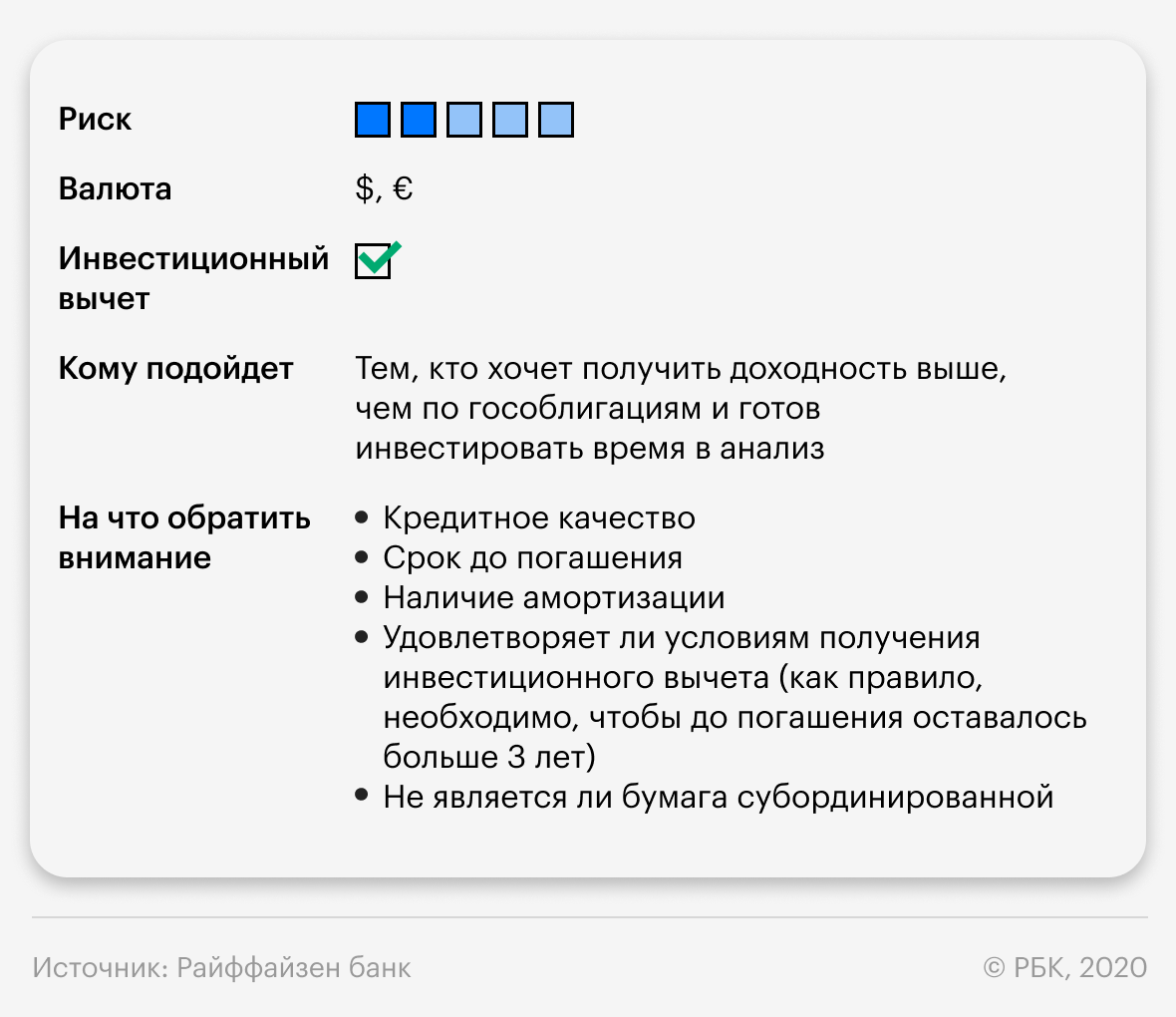

Российские корпоративные облигации

У этих бумаг довольно высокий диапазон риска, так как все зависит от того, кто занимает деньги. Если это госкомпания с хорошим кредитным рейтингом, то риск ниже, чем если это маленькая компания вообще без рейтинга.

В остальном справедливо все, что было сказано про государственные облигации.

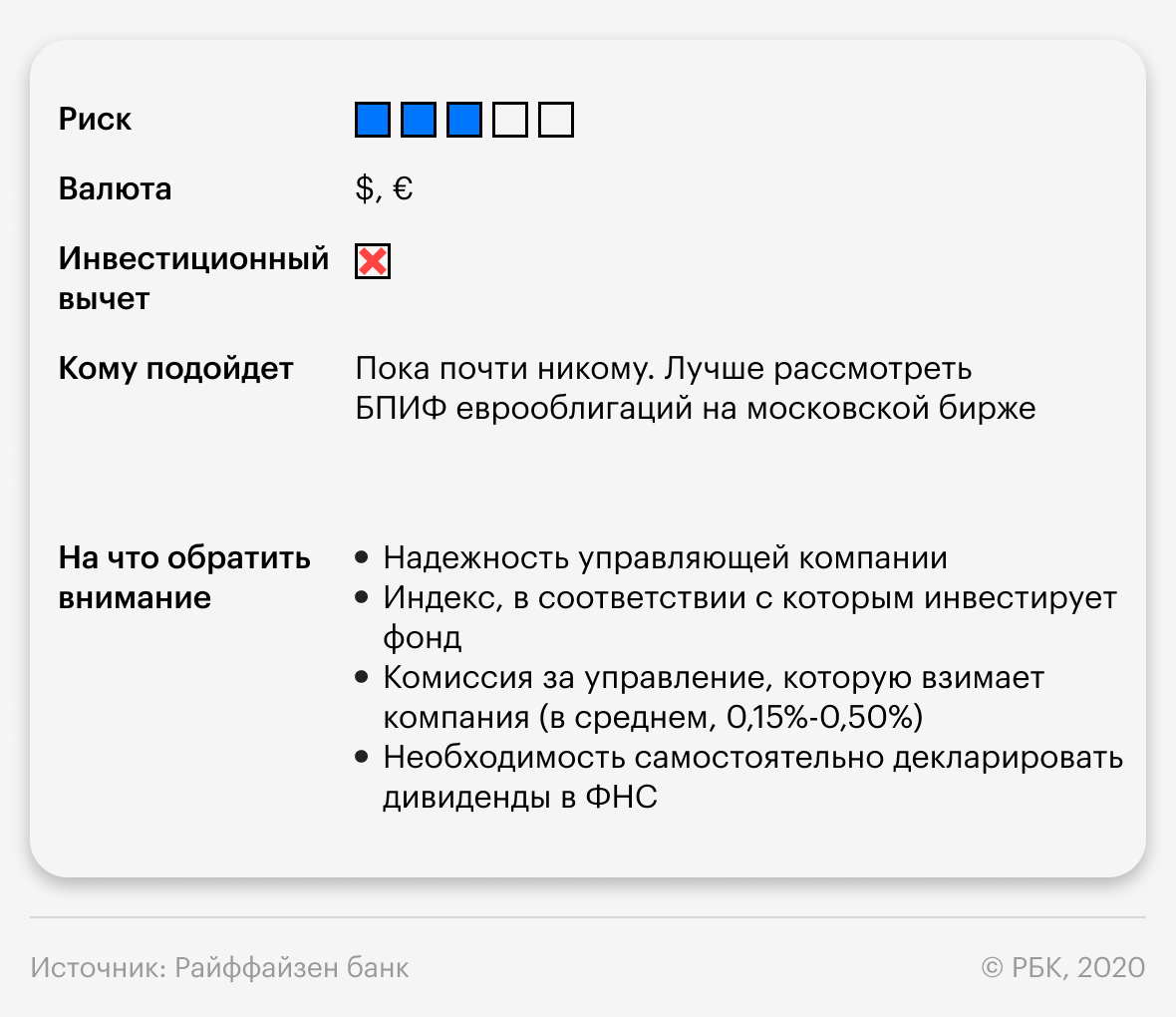

Существует способ снизить такой риск за счет инвестиционного вычета длительного владения, но он действует только для еврооблигаций, торгующихся на Московской бирже. Об этом расскажу далее.

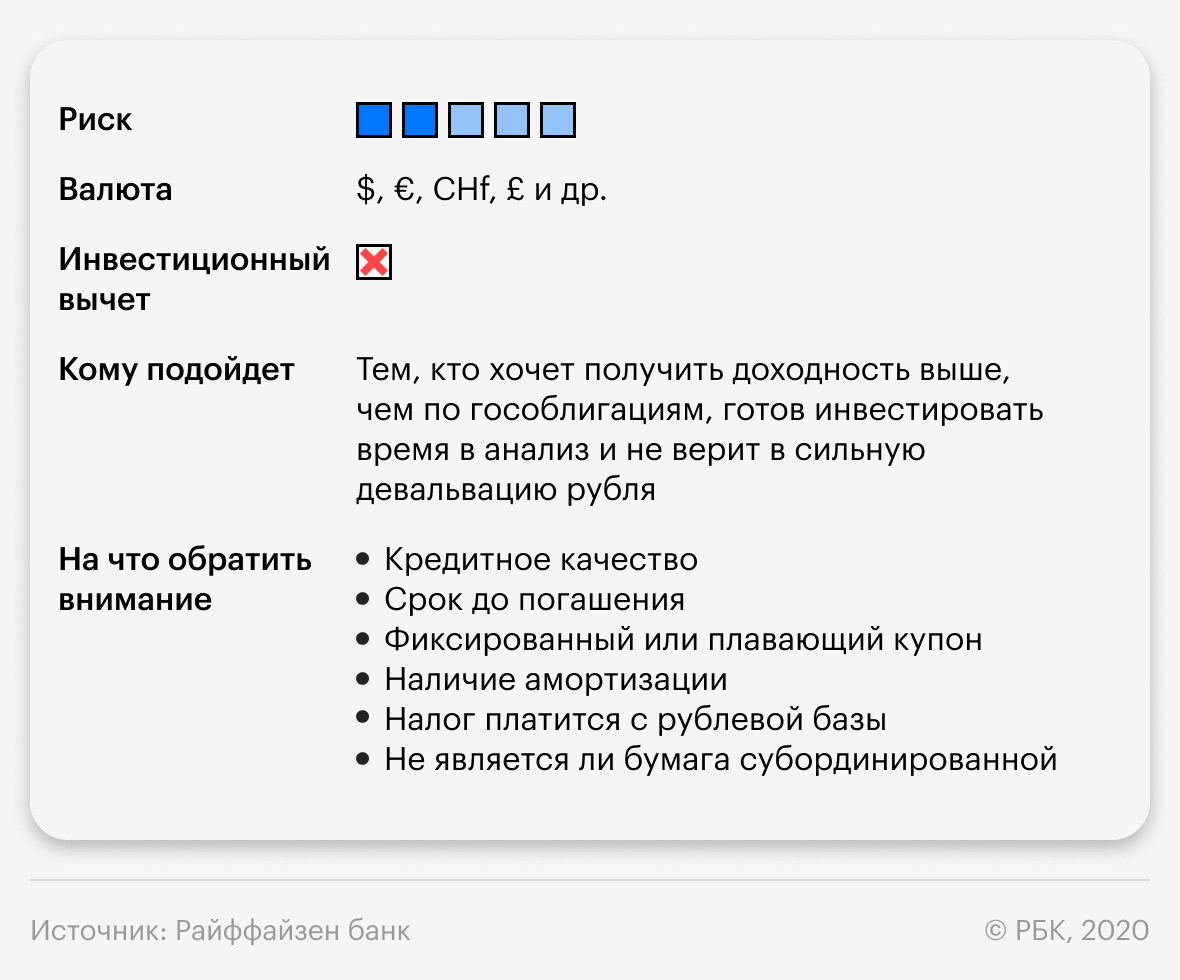

Российские еврооблигации на Московской бирже

Итак, что же такое инвестиционный вычет длительного владения? Если вы владеете ценной бумагой более трех лет, она торгуется на российской бирже и обращается на одной из бирж из списка (как правило, последний пункт выполняется для всех инструментов), то вы можете получить вычет в размере ₽3 млн за каждый полный год владения (если вы владели бумагой три года и 11 месяцев, то вычет можно получить только за три года). Вычет не распространяется на купоны и дивиденды, зато он хорошо защищает от валютной переоценки. При продаже или погашении ценной бумаги спустя три года или больше вы сможете при соблюдении всех условий минимум на ₽9 млн уменьшить налоговую базу.

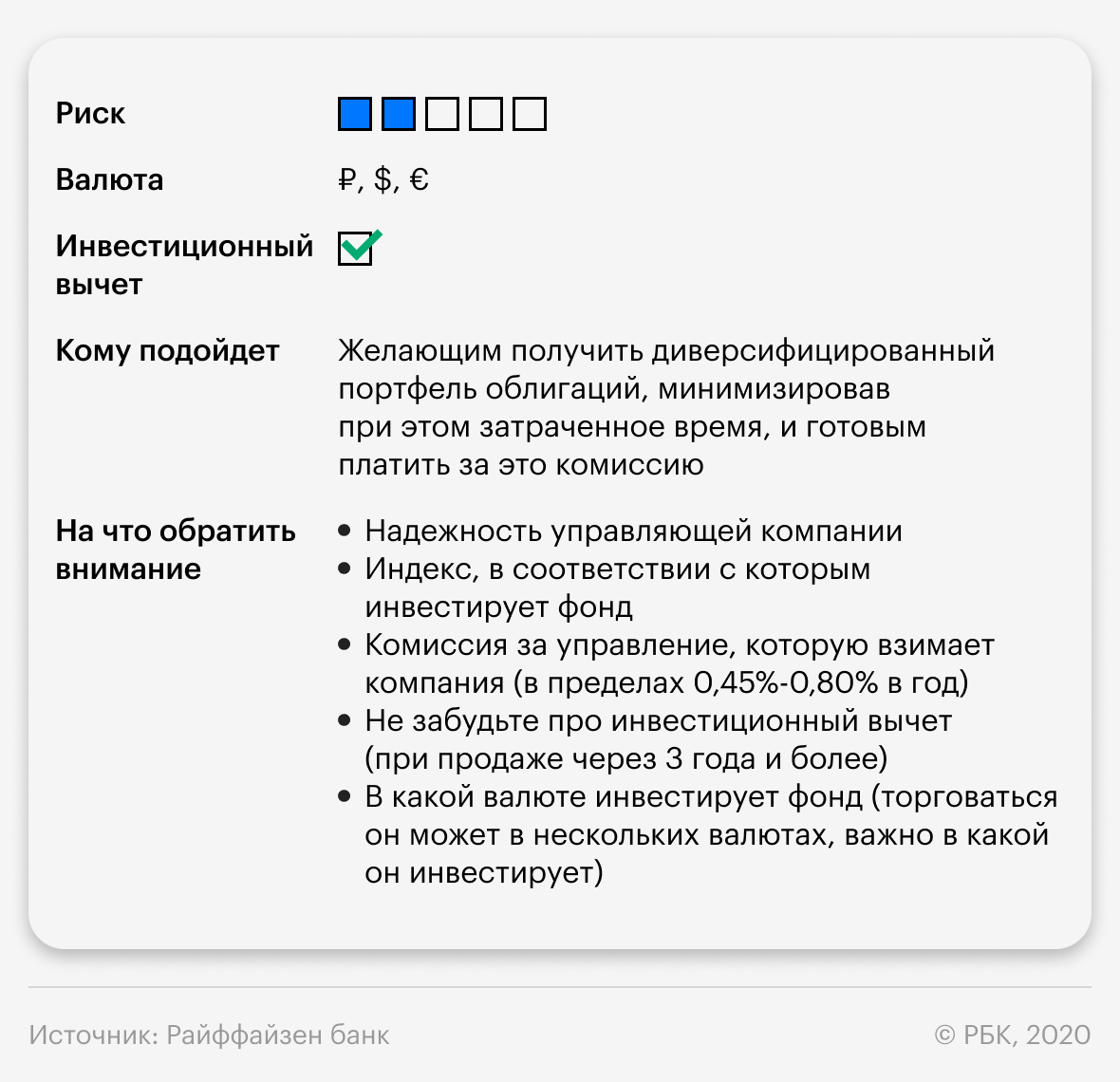

Индексный БПИФ на облигации на Московской бирже

У облигационного БПИФ и облигации есть важное отличие — у БПИФ нет даты погашения. Если по обычной облигации все денежные потоки известны заранее и вы в любой момент можете рассчитать ее доходность, то с БПИФ так сделать не получится. Тем не менее если вы строите долгосрочный портфель и хотите вложить его часть в облигации и не желаете тратить свое время на постоянный мониторинг рынка, то индексный БПИФ облигаций — отличное решение.

Еще одно преимущество БПИФ — с купонов, которые он получает, налог не удерживается. Если вы самостоятельно сформируете такой портфель, то с 2021 года будете платить налог с получаемых купонов, а фонд — нет. Таким образом, фонд сможет реинвестировать большую сумму, чем вы, и результат его работы будет лучше. Казалось бы, этот арбитраж нивелируется при продаже БПИФ — ведь вы заплатите 13% с разницы в стоимости, в которую как раз вошли все купоны. Но:

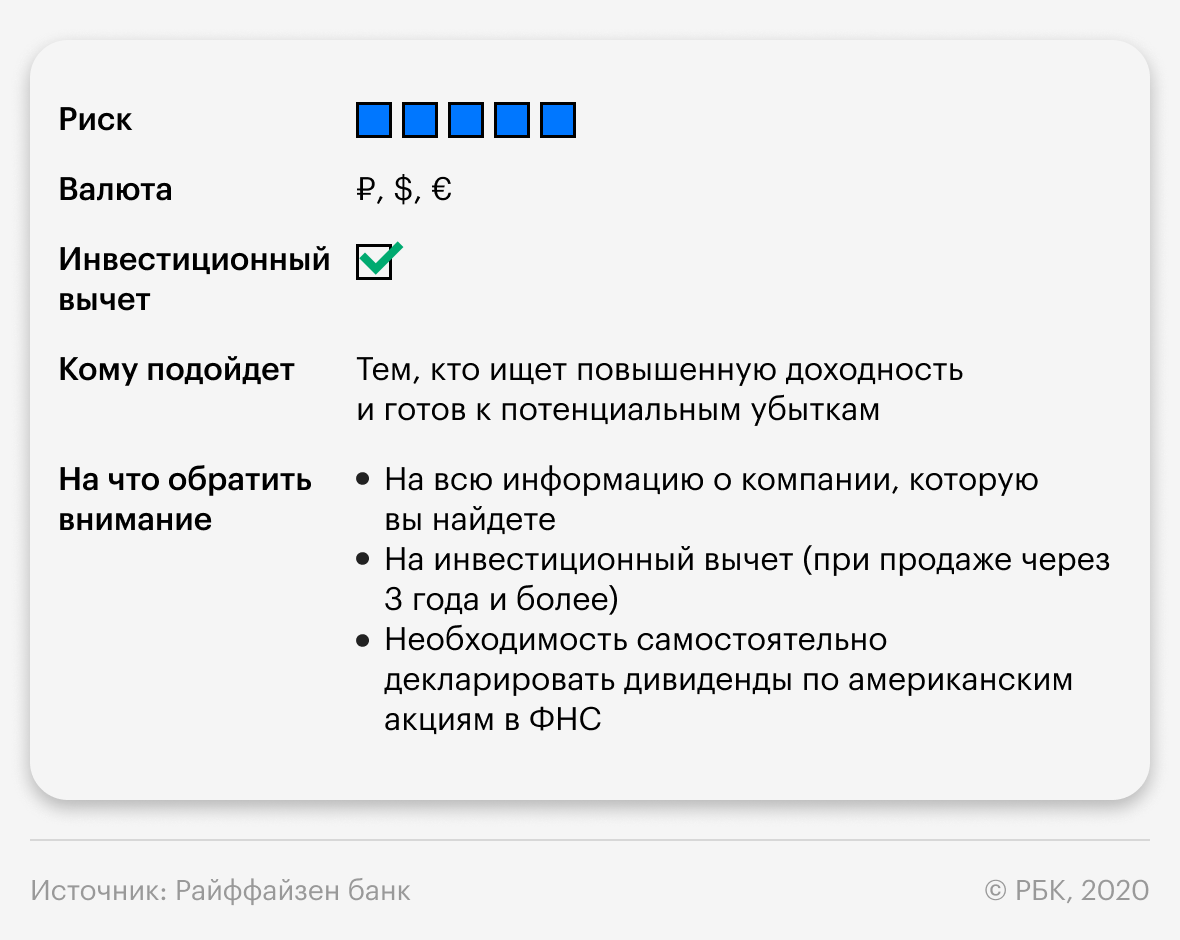

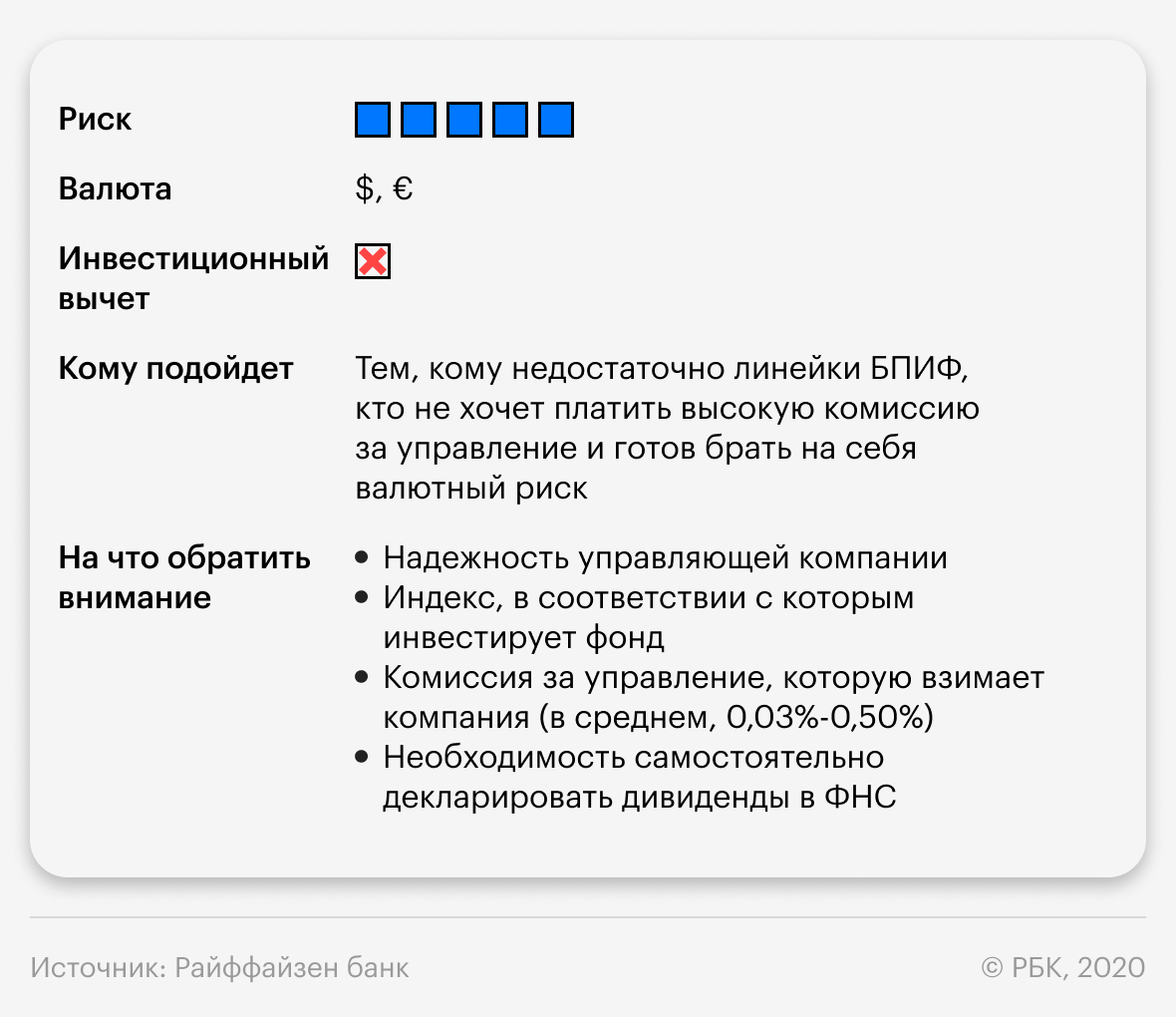

Акции на Московской или Санкт-Петербургской бирже

При этом даже консервативные стратегии зачастую включают небольшую долю акций.

Московская биржа только недавно запустила торговлю американскими акциями, список пока ограничен лишь 40 бумагами, хотя объявлены планы по его расширению. На Московской бирже торговля этими акциями ведется в рублях.

Важно помнить, что дивиденды по американским акциям приходят за минусом налога в 10% (если вы являетесь российским налоговым резидентом и ваш брокер позволяет подписывать форму W-8BEN), поэтому остальные 3% вам придется декларировать в ФНС самостоятельно. По российским акциям налоговым агентом является брокер и вам ничего декларировать не надо.

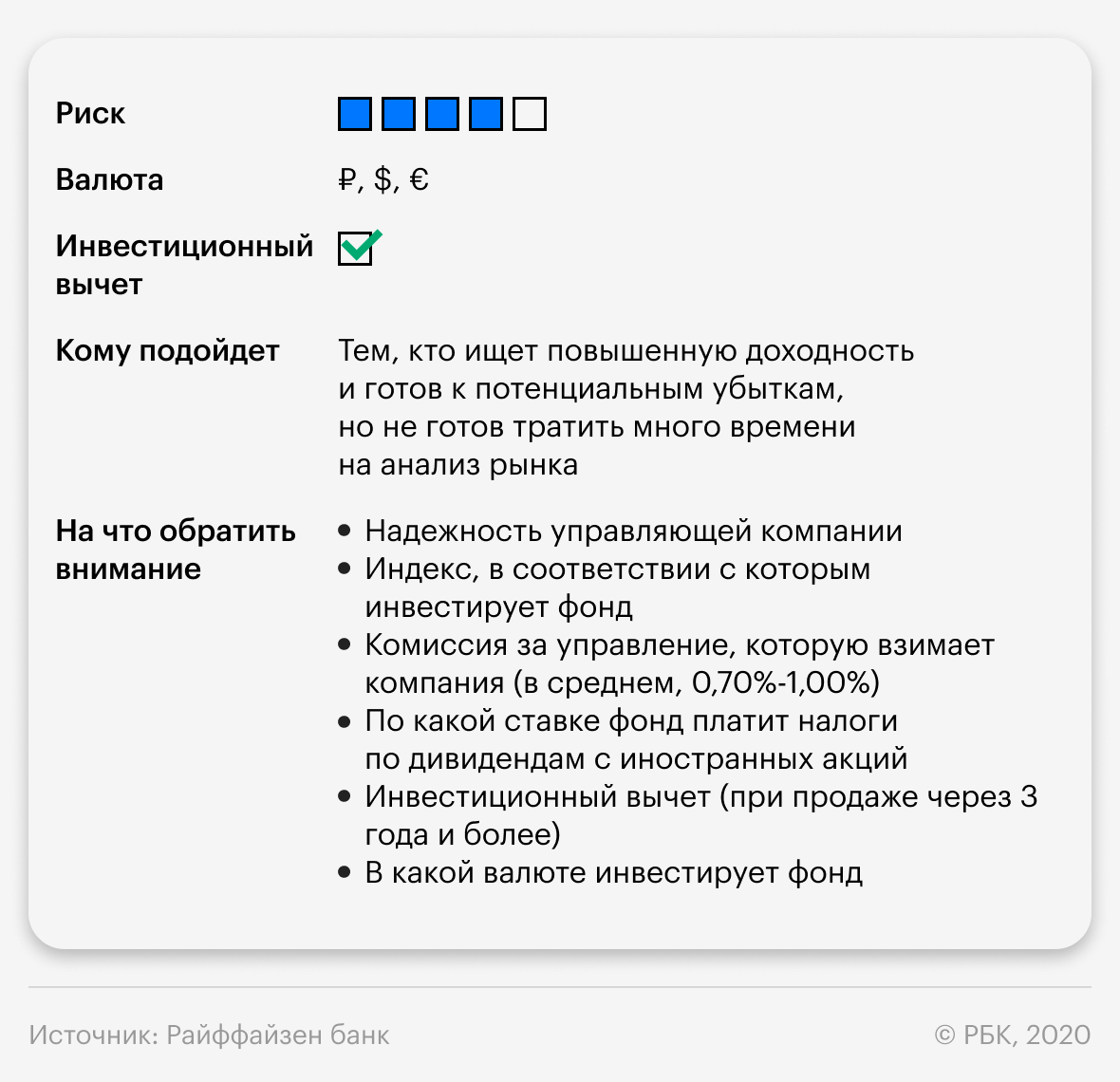

Индексный БПИФ на акции

Не хотите тратить время на анализ компаний, но верите в рынок акций? Тогда вам подойдет БПИФ на акции. Такой фонд похож на облигационный БПИФ: инвестирует в соответствии с заранее определенным индексом, что снижает издержки на его управление, а значит, и ваши затраты на комиссии.

Если фонд инвестирует в российские акции, то вы, как и в случае с облигационным БПИФ, можете получить налоговое преимущество. Дивиденды приходят в фонд неочищенными от налога, так что он может реинвестировать всю полученную сумму — в отличие от частного инвестора, с которого удержат 13% налога. Так что если вы будете владеть фондом более трех лет и получите инвестиционный вычет, то сможете сэкономить на налогах с дивидендов.

А вот при выборе БПИФ на иностранные акции налог с дивидендов платить придется. При средней дивидендной доходности американских акций в 2% это дополнительные расходы в 0,10–0,40% годовых.

Условия те же, что и при инвестициях в БПИФ на облигации, кроме налогового преимущества по купонам и еще одного важного нюанса — такие ETF не представлены на российских биржах, поэтому при инвестировании в них добавляется риск валютной переоценки. Вполне возможно, что такие инструменты появятся на российских биржах и тогда повысится их привлекательность. Проверять лучше на Санкт-Петербургской бирже.

Как и по американским акциям, дивиденды по ETF приходят за минусом налога в 10%, остальные 3% вам придется декларировать в ФНС самостоятельно.

Здесь также не стоит рассчитывать на инвестиционный вычет, так что приходится дополнительно брать на себя валютный риск.

Чем интересны ETF? Богатством выбора, которое получает инвестор и которое пока не может предложить рынок БПИФ. Через ETF вы можете инвестировать не только в S&P500 или NASDAQ, но и в индексы других стран или целых регионов.

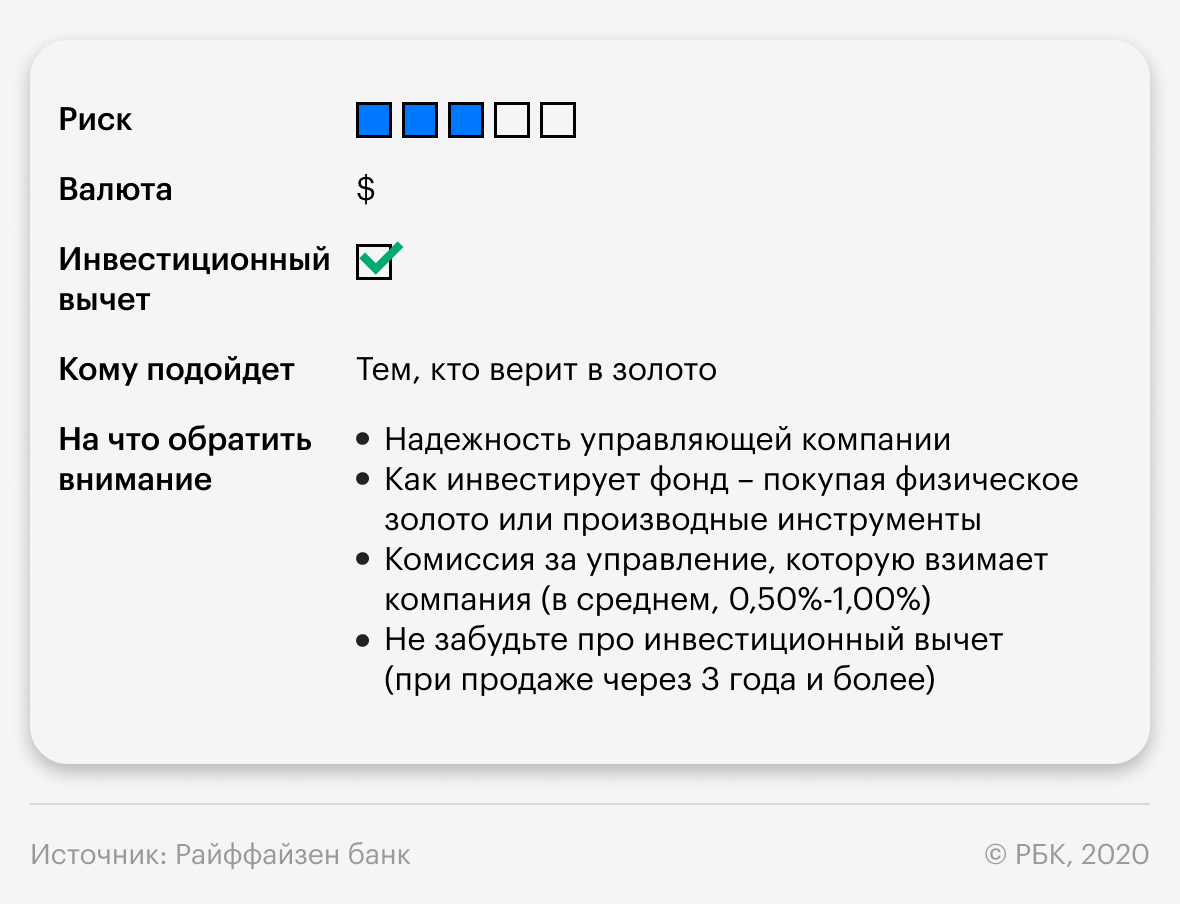

ETF/БПИФ на золото на Московской бирже

Золото — это особый вид инвестиций, который традиционно считается защитным. Цены на золото растут, когда кругом все падает, и наоборот. Правда, благодаря нетрадиционной монетарной политике развитых стран многие привычные истины сейчас уже не так актуальны. Однако золото по-прежнему интересует инвесторов, и самый простой способ инвестировать в него — БПИФ на золото.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли. Подробнее