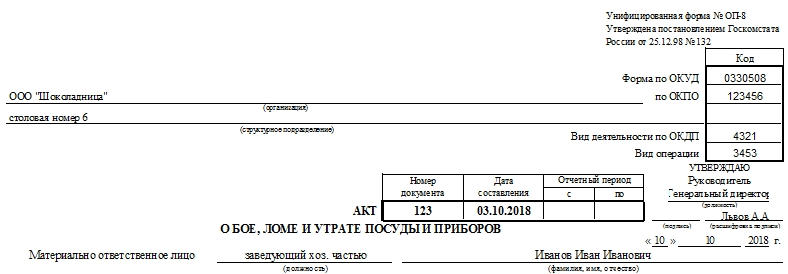

Форма ОП-8. Акт о бое, ломе и утрате посуды и приборов

Акт о бое, ломе и утрате посуды и приборов по форме ОП-8 применяется для документального оформления сложившейся ситуации в организации. Он необходим для подтверждения факта боя и лома хрупких предметов для их дальнейшего списания. Без него невозможно представить качественную организацию контроля движения столовой посуды и приборов.

Применение

Составление акта будет привычным делом, в первую очередь, для организаций общественного питания, которые используют при оказании услуг стеклянную посуду. В меньшей степени – для лабораторий, специализирующихся на проведении анализов.

Словом, бумага является важным звеном в документообороте большого количества компаний. Без нее бухгалтеру списать разбитую посуду будет практически невозможно.

Законодательная база

Приведенный бланк является унифицированной формой ОП-8. Она была введена постановлением Госкомстата №132 от 25 декабря 1998 года. Вплоть до 2013 года она являлась единственно возможным вариантом оформления фактического боя посуды. Но в настоящее время все изменилось.

Каждая конкретная организация сама определяет, будет ли она использовать унифицированную форму или создаст собственный бланк. В последнем случае компании придется вносить его в учетную политику отдельным приказом. Большинство организаций предпочитает использовать знакомый, надежный бланк формы ОП-8. Ведь, помимо удобства использования, в нем легче разобраться контролирующим организациям.

Элементы акта о бое, ломе и утрате посуды

Акт состоит из заголовочной, содержательной и оформляющей частей. Заголовочная часть (шапка) подразумевает указание следующей информации:

Содержательная часть подразумевает указание материально ответственного лица. Следует прописать ФИО, должность. Это все располагается после названия документа, до таблицы, в верхней части последней.

Также в состав содержательной части входит таблица. Каждое отдельное наименование посуды вносится в одну из ее строк. Столбцы же предназначены для указания:

Таблица предполагает достаточно большое количество отдельных наименований посуды и других разбитых либо утерянных предметов. В большинстве случаев таблицы на двух сторонах бланка хватает с лихвой. Завершается таблица подведением итогов всех граф. Основная – это общая сумма разбитого.

Завершает содержательную часть отдельное упоминание о том, сколько штук посуды было разбито. Число записывается прописью.

Оформляющая часть акта о бое, ломе и утрате посуды и приборов представлена подписями членов комиссии. По существующим требованиям их должно быть не менее трех человек. Все они подписываются в том, что указанные в бумаге факты достоверны.

Составители и их обязанности

В компаниях, которые часто сталкиваются с необходимостью составления подобных документов, необходимо ввести систему контроля движения столовой посуды и приборов, а также график документооборота. К примеру, назначить ответственного за составление акта ежемесячно.

Обязанность составления акта прописывается в трудовом договоре (либо дополнении к нему). Должность сотрудника при этом может быть сформулирована как старший официант, администратор либо как-то еще. Главное – наличие материальной ответственности за выдаваемые комплекты столовой принадлежности.

Решение администрации

В самом конце формы оставлено несколько строк для того, чтобы администрация заведения оставила комментарий. Это может быть резолюция относительно виновных лиц, прочие пометки. А в самом верху, возле наименования документа, предусмотрены строки для визы руководителя. Там он подписывается после заполнения. К руководителю экземпляр акта поступает из бухгалтерии. Вообще, бумага должна оформляться минимум в двух экземплярах.

Заполнение и ошибки

Желательно производить заполнение в электронной форме, распечатывать и ставить необходимые подписи. Но и бумажный вид заполнения вполне приемлем.

Если в таблице остаются пустые графы, желательно зачеркивать их. При совершении ошибок неверные данные зачеркиваются одной чертой, а рядом пишется словосочетание «Исправленному верить» и подписи всех членов комиссии и материально ответственного лица. Только так ошибка может считаться исправленной.

Виновные лица

Если в предпоследнем столбце указывать некого, то для этого существует специальная формулировка: «Виновные в бое не выявлены». Частый случай – невозвращение посетителями столовых приборов. Виновных в этом случае также установить крайне сложно.

Для удобства и возможности предоставления развернутых формулировок строки предпоследнего столбца акта о бое, ломе и утрате посуды и приборов по форме ОП-8 объединяют и в них пишут общее развернутое объяснение.

Основные причины списания мебели (столов, стульев и т. д.)

Какие характеристики мебели рассматриваются для списания?

Когда речь идет о мебели, в основном имеют в виду офисную мебель. Хотя это может быть и обстановка торговых или производственных помещений, а также помещений общепита.

Общими моментами, по которым мебель может быть признана негодной для дальнейшего использования, являются:

ОБРАТИТЕ ВНИМАНИЕ! Обстановка офиса или зала ресторана зачастую является «лицом» компании-владельца, поэтому роль дефектов внешнего вида при определении причин списания стола или стула может быть не менее важна, чем утрата эксплуатационных характеристик.

Критерии целесообразности ремонта

Решение о списании мебели с дефектами обычно принимается, если предполагаемая стоимость ремонта (реставрации) соразмерна или выше стоимости покупки новых предметов с аналогичными характеристиками.

Как правило, подобное заключение выносит комиссия, инвентаризующая мебель (в том числе для целей списания).

Образец акта на списание мебели

Установленной формы акта на списание мебели не предусмотрено. Поэтому предприятие может разработать и утвердить ее самостоятельно.

В заполненном акте должны найти отражение:

списания мебели, инвентаря,

оборудования и предметов хозяйственного обихода

Комиссия в составе:

Управляющего рестораном Медведцева Е. В.

Заведующего хозяйственной частью Арсеньева О. М.

Администратора Зеленовой М. Ю.,

действующая на основании приказа № 2-АХЧ от 30.11.2019,

осмотрела столы и стулья для летней террасы ресторана

и нашла ИХ подлежащими списанию на основании следующего:

Техническое состояние и причины списания

Стулья из комплекта с обивкой

Выцветание обивки на солнце, сильная потертость обивки. Расходы на замену обивки признаны нецелесообразными

Стулья из комплекта с обивкой

Выцветание обивки на солнце. Глубокие царапины и сколы лакового покрытия деревянных частей. Расходы на реставрацию признаны нецелесообразными

Стул из комплекта с обивкой

Частичная потертость обивки. Сломана ножка. Расходы на ремонт признаны нецелесообразными

списать стулья с обивкой для летней террасы, инвентарные номера:

Председатель комиссии Медведцев Е. В.

Для списания мебели, учтенной как основные средства, можно применять форму ОС-4б. Бланк и образец доступны здесь.

О списании мебели, учитываемой в составе основных средств, включая перечень бухгалтерских проводок, смотрите в системе КонсультантПлюс. Получите пробный бесплатный доступ к системе и переходите к рекомендациям.

Если списываемая мебель учитывалась в составе МПЗ, смотрите рекомендациии по ее списанию и отражению в учете в системе К+, получив пробный доступ бесплатно.

Итоги

Причиной списания мебели является наличие дефектов, устранить которые сложнее или дороже, чем купить новую мебель.

Необходимо точно знать, как правильно составить акт на списание потерь и сверяться с образцом, чтобы не ошибаться при оформлении. Это важно, ведь налоговая инспекция может заинтересоваться, почему баланс не сходится, а материалы исчезают в неизвестном направлении. Снятие их со счетов происходит по алгоритму, который заранее определен, нарушать его нельзя. Именно по оформленным бумагам будет работать бухгалтер, поэтому сотрудники компании не могут ничего просто выбросить, все должно быть оформлено. Давайте разберемся в нюансах процедуры, как это работает, чтобы все делать правильно и не вызывать вопросов у ФНС и других проверяющих.

Порядок и правила оформления акта списания на предприятии

Снятие с учета — строго регламентированный процесс, который прописан законодательно.

В первую очередь стоит отметить, что для этого собирается специальная комиссия. В ее составе — обязательно материально ответственные лица, обычно из разных структурных подразделений организации. В их обязанности будет входить поиск и освидетельствование любых обнаруженных неисправностей, повреждений или дефектов.

В качестве объекта, который изучается, может выступать мебель, инструменты, оборудование, ТМЦ, запасы, хозяйственный инвентарь, основные средства, техника, товар и все, что находится на балансе предприятия.

Необходимо не просто зафиксировать в бланке наличие нарушений, следует полностью заполнить акт и указать причину происхождения брака. Нельзя без веских на то оснований производить списание. Кроме того, сам повод обязан быть подтвержден определенной доказательной базой. Существуют инструкции, где четко прописан алгоритм, следует просто действовать по ним. Например, если списываются материалы, могут использовать дополнительные вспомогательные документы.

Что подходит в качестве основания:

Как правильно подготовить и оформить простой акт о списании материалов

Это бумага, которая в обязательном порядке должна включать в себя информацию о фирме и членах комиссии. Необходимо прописывать:

Кто войдет в комиссионный состав — утверждается приказом директора организации или производства. Там же обязательно указывается председатель, который будет отвечать за весь процесс и руководить им.

Когда все данные будут внесены в акт, каждый, кто удостоверял дефектность продукции, должен подписаться. Так подтверждается достоверность всех записанных пунктов.

По итогам мероприятия последним ставит свою подпись председатель. Он проверяет правильность и корректность заполнения, сверяет еще раз при необходимости наименования ценностей, их суммы и стоимость.

Последним заверяет документ руководитель организации. Без его внимания бумага не будет иметь вес.

Если все указано и подсчитано верно, то это документация с юридическим статусом. Давайте разберемся, что это такое относительно акта списания.

На основе данной записи бухгалтерия отражает балансовую стоимость списываемых материалов или других ТМЦ. После этого происходит убыль предприятия из-за утраты. Все это необходимо своевременно отражать в налоговом учете любого юридического лица, чтобы не возникало трудностей со сведением баланса.

У этого документа нет унифицированного образца, поэтому составляют его с учетом простых рекомендаций и обязательных реквизитов. В остальном — форма и порядок полей может быть любым. Главное — чтобы он соответствовал шаблону, который будет официально принят в соответствии с нюансами и особенностями деятельности фирмы.

Давайте разберем, какие пункты обязательны и как обычно выглядит эта бумага.

Дефекты посуды из нержавеющей стали для списания

Посуда из нержавеющей стали

Стальная черная и крашеная посуда

Стальная черная и крашеная посуда вырабатывается главным образом кооперативной и местной промышленностью.

К ассортименту стальной посуды, не защищенной покрытиями, относятся противни (прямоугольные листы с невысокими бортами), сковороды, тушилки для углей, самоварные трубы и другие изделия. Окрашенными вырабатывают ведра, тазы, лейки огородные, урны для мусора и др.

Дефекты лакокрасочных покрытий. На качество крашеных изделий оказывают влияние следующие дефекты покрытия: отслаивание, растрескивание краски, непокрытые места, натеки краски, липкая, плохо высыхающая краска. Срок службы крашеной посуды значительно короче, чем оцинкованной.

В ассортимент посуды из нержавеющей стали входят: кастрюли, сотейники, соусники, судки для специй, тарелки, шумовки, подстаканники, ножи, столовые приборы (см. ниже) и другие изделия.

Посуда вырабатывается в основном штамповкой листовой стали.

Изделия из нержавеющей стали полируют. Полирование не только придает посуде красивый вид, но и способствует повышению ее коррозийной стойкости, поэтому тонкое полирование обязательно. Посуда из нержавеющей стали удовлетворяет строгим требованиям гигиены и не разрушает витаминов.

Дефекты посуды из нержавеющей стали. Дефекты изделий из нержавеющей стали можно разделить на дефекты собственно посуды и на дефекты отделки.

Дефекты посуды: трещины, плены, расслоения, волосовины, засоры, заусенцы, грубые надавы и царапины, морщинистость. Эти дефекты не допускаются, так как они искажают вид изделий, в большинстве случаев вызывают нарушение целостности стенок посуды и поэтому резко снижают ее механическую прочность.

Дефекты отделки: грубая и неравномерная механическая полировка, а при электрополировке — коррозийные темные точки, белые и цветные пятна, полосатость, следы механической обработки поверхности (риски). К изделиям из нержавеющей стали, которые имеют не только хозяйственное назначение, но используются и в качестве предметов украшения, предъявляются требования безукоризненной отделки, поэтому даже незначительные дефекты должны обязательно учитываться при суждении о качестве этих изделий.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Кварц

Как списать посуду?

11.07.2018

Образец акта списания материальных ценностей

Дебет Кредит Описание 73 98 Отражение стоимости понесенного ущерба, предназначенной к возмещению 98 91.1 Возмещение суммы понесенного ущерба учитывается в прочих доходах Нормы списания боя посуды и столовых приборов Стоит обратить внимание, что существуют среднеотраслевые нормы эксплуатации посуды, которые зависят от определенных критериев самой посуды:

Применяемые нормы служат для более точного планирования, учета и контроля за движением кухонных и столовых предметов. В нашей стране эти нормы установлены достаточно давно, чтобы потерять свою актуальность. Но каждая отдельная организация может определить свои нормы эксплуатации и боя посуды.

Особенности бухгалтерского учета посуды, ведение журнала учета

По вопросу, касающемуся порядка утверждения перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности, см. Постановление Правительства РФ от 14.11.2002 N 823 6.4. Ответственность за сохранность находящихся в обращении предметов может быть возложена на работников, занимающих должности или выполняющих работы, непосредственно связанные с использованием столовой посуды, столовых приборов, столового белья, санспецодежды и производственного инвентаря Бланкер.ру

Журнал учета посуды в организациях общественного питания Как уже говорилось выше, организация обязана вести учет посуды и столовых приборов для контроля над сохранностью и движением её на производстве. Для этого многие организация, специализирующиеся на предоставлении услуг общественного питания, используют журнал учета посуда. В настоящее время существует множество профессиональных программных обеспечений, которые упрощают задачу ведения такого контроля.

Внимание

Но даже в этом случае учет ведется в рамках утвержденной унифицированной формы ОП-19. Обычно данную форму ведет ответственное лицо, имеющее специальные полномочия в данной части, такой работник отвечает за сохранность посуды, кухонных и столовых приборов и т.д. Данный журнал визирует материально-заинтересованное лицо, которое непосредственно ведет свою трудовую деятельность с использованием посуды и прочей утвари.

Акт на бой посуды

Важно

О количестве сданной столовой посуды, столовых приборов, столового белья и санспецодежды делается соответствующая запись в журнале с распиской лица, сдавшего эти предметы. 6.7. При сдаче столовой посуды и столовых приборов составляется акт на бой, лом, порчу и утрату столовой посуды и столовых приборов по форме N 74 Акт о бое, ломе и утрате посуды и приборов — форма оп-8

Отпуск из кладовой столовой посуды, столовых приборов, столового белья, санспецодежды и производственного инвентаря производится по распоряжению руководителя предприятия и оформляется расходной накладной по форме N 19 Бой посуды списание

В данном случае расходы на посуду и столовые предметы относятся к группе материально-производственных расходов, связанных с основной деятельностью, поэтому законодательство в данной части не запрещают производить данную операцию. Вопрос №2. Может ли организация скорректировать нормы боя посуды. Поскольку не существует четкой регламентации норм боя посуды в налоговом законодательстве, организация в праве сама устанавливать такие нормы внутренними правовыми актами.

Корректировка данных норм тоже полностью ложится на руководителей организации. Имея обоснованные причины для изменения существующей системы и размеров применяемых коэффициентов убыли посуды и столовых предметов, руководители могут поменять внутренние нормативные документы. Оцените качество статьи.

Нормы могут отталкиваться от любых специфических критериев, которые соответствует деятельности:

Базой для расчета может служить как общий объем реализации, предоставляемых услуг общественного питания, так и объем реализация по отдельным видам оказываемых услуг или внутренних подразделений. Списание может производиться как раз в год, так и постепенно за каждый отчетный период (раз в квартал или раз в месяц). Все это позволяет заниматься более точным планированием и вести соответствующие плановые бюджеты по закупкам, недостачам, расходам и т.д.

Превышение установленных нормативов может служить поводом для привлечения к материальной ответственности лица, отвечающего за данный участок работы.

Работая в ресторанном бизнесе и сфере общественного питания, перед многими бухгалтерами возникает задача: как правильно вести учет посуды и кухонных принадлежностей. Информации на эту тему существует не так много, а главное нормативные акты, принятые в данной сфере и регулирующие специфические операции, не дают полного понимания о том, как же конкретно надо вести учет и отчетность. Поэтому бухгалтерам приходится пользоваться общими положениями бухгалтерского учета и правовыми актами, разъясняющими их.

Страховое правоPermalink

Страховое правоPermalink

Акт о бое, ломе

и утрате посуды и приборов

(образец заполнения)

Унифицированная форма N ОП-8

Утверждена

Постановлением Госкомстата России

от 25.12.98 N 132

Форма ОП-8. Акт о бое, ломе и утрате посуды и приборов

О количестве сданной столовой посуды, столовых приборов, столового белья и санспецодежды делается соответствующая запись в журнале с распиской лица, сдавшего эти предметы. 6.7. При сдаче столовой посуды и столовых приборов составляется акт на бой, лом, порчу и утрату столовой посуды и столовых приборов по форме N 74

Списываются не только порча и лом инвентаря, но и изношенные столовое белье и санспецодежда.Возникают два вопроса: как воспользоваться отраслевыми нормами, утвержденными в ценах 80-х гг., и как списать столовый инвентарь с бухгалтерского учета? Начнем со второго вопроса.Выбираем варианты бухгалтерского учетаПравила списания в учете по нормам столовой посуды, приборов, столового белья и прочего инвентаря ни отраслевыми, ни общими нормативными документами не установлены. Это дает предприятию общественного питания право самостоятельно разработать и закрепить в учетной политике способ учета данной хозяйственной операции исходя из действующих положений и инструкций по бухгалтерскому учету.В каком порядке списывать столовые принадлежности по нормам, которые применяются в течение всего срока их использования? В ПБУ 5/01 не содержится ответ на этот вопрос.

О нормах списания инвентаря

А пару вилок списали и написали в причине, что сломаны, так и возник вопрос о ломе. Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления…

Вход на сайт

И нарушение этого положения может привести к административному наказанию вплоть до наложения штрафа на организацию. Ошибка №3. Форма ОП-8 должна оформляться в двух экземплярах Это тоже одно из обязательных требований, про которое не надо забывать.

Списание посуды столовых приборов

Санспецодежда выдается работникам тех профессий и должностей, перечень которых определен соответствующими действующими нормами. Выдача столовой посуды и столовых приборов производится под расписку в журнале учета этих предметов по форме N 73 См. Приказ Министерства торговли СССР от 14 июля 1972 г. N 134. Последующая выдача этих предметов, а также обращение столовой посуды и столовых приборов между официантами и мойщиками посуды в течение дня производится в порядке обмена.

По окончании рабочего дня столовая посуда, столовые приборы, столовое белье и санспецодежда должны возвращаться лицу, производившему их выдачу. При этом лицо, ответственное за сохранность этих предметов, должно следить за состоянием каждого возвращенного предмета.

Причины списания столовых приборов

Согласно положению о бухгалтерском учете нашей страны каждый бухгалтер знает, что по мере списания материальных запасов со склада на рабочие места, в производство они списываются со счетов, служащих для учета материалов, и отражаются на соответствующих счетах учета производственных затрат. Поэтому проводка Дт 20 Кт 10 для отражения передачи посуды на кухню и места общественного питания абсолютно уместна.

Читайте также статью: → «Счет 20. Бухгалтерский учет затрат на производство: проводки». Поскольку посуда и кухонные принадлежности, служащие для оказания услуг общественного питания, обычно используется далеко ни один раз (за исключением пластиковой одноразовой посуды), организация обязана организовать учет и контроль над сохранностью.

Нормы списания столовых приборов

Работая в ресторанном бизнесе и сфере общественного питания, перед многими бухгалтерами возникает задача: как правильно вести учет посуды и кухонных принадлежностей. Информации на эту тему существует не так много, а главное нормативные акты, принятые в данной сфере и регулирующие специфические операции, не дают полного понимания о том, как же конкретно надо вести учет и отчетность. Поэтому бухгалтерам приходится пользоваться общими положениями бухгалтерского учета и правовыми актами, разъясняющими их. В статье расскажем про учет посуды, дадим примеры проводок. Бухгалтерский учет посуды в организации общественного питания Посуда в бухгалтерском отчете относится к материально-производственным запасам. Поэтому списание посуды в качестве расхода происходит единовременно.

Списание столовых приборов в бюджетном учреждении

Приказ Минторговли СССР от 29.12.1982 N 276 «Об утверждении Среднеотраслевых норм эксплуатационных потерь столовой посуды, приборов, столового белья, санспецодежды, производственного инвентаря на предприятиях общественного питания и Инструкции о порядке их применения».Общий порядок оценки столовых принадлежностейОпределить принадлежность производственного инвентаря столовой несложно. По всем показателям столовая посуда, приборы, столовое белье, санспецодежда, как и инвентарь, относятся к оборотным активам, а точнее материально-производственным запасам. Такой очевидный вывод следует из ПБУ 5/01

Любому учреждению не обойтись без посуды для приготовления, приема и хранения пищи. Так как вопросы учета по ним четко не регламентированы, нужно руководствоваться общими положениями бухгалтерского учета и правовыми актами, разъясняющими их.

Рассмотрим, какие виды посуды могут быть на учете в учреждении и как правильно отразить их в документах и отчетности. Скачайте необходимые для учета посуды бланки в нашей статье.

Виды посуды в учреждении

Большая часть разновидностей посуды входит в состав материальных запасов (п. 118 Инструкции к Единому плану счетов № 157н). Но есть посуда, которую правильнее учитывать как основное средство. Это посуда со сроком полезного использования более 12 месяцев. Окончательное решение примите самостоятельно и пропишите это в учетной политике, какие товары нужно включать в состав основных средств, а какие – в состав материальных запасов.

Правильно определить сроки эксплуатации посуды поможет приказ ФСИН РФ № 787 от 27 сентября 2005 г, там же описана эксплуатация посудомоечной машины. Учтите, если по истечению срока посуда все еще пригодна к дальнейшему использованию, то списывать ее не нужно. Если не нашли в документе нужный предмет, то комиссия учреждения вправе установить срок полезного использования по данным сопроводительного документа производителя (гарантийный или нормативный срок службы).

Всю посуду в учреждении можно подразделить на три вида (см. таблица 1).

Таблица 1. Какие виды посуды бывают

| Виды посуды | Назначение |

| Функциональная | Посуда, которая нужна для уставной деятельности учреждения. |

| Управленческая | Посуда, которую используют для управленческих нужд. В учетной политике прописывают порядок учета посуды по названию, числу экземпляров. Причиной списания будет невозможность дальнейшей эксплуатации. |

| Одноразовая | Посуда, которая эксплуатируют один раз. |

Посуда, которую используют в столовых учреждений, должна отвечать требованиям Санитарно-эпидемиологических правил СП 2.3.6.1079-01, утвержденная постановлением Главного государственного санитарного врача РФ № 31 от 8 ноября 2001 г. Для некоторых учреждений утверждены отдельные нормы, включающие в себя определенные требования к используемой посуде. Например, для дошкольных учреждений действуют СанПиН 2.4.1.3049-13, утвержденные постановлением Главного государственного санитарного врача РФ от 15.05.2013 № 26.

Учет посуды и моющих средств может проверить Роспотребнадзор. Как пройти проверку столовой учреждения, читайте в статье журнала Учет в образовании. Прочитав статью, вы сможете заранее подготовиться к приезду инспекторов.

Документальное оформление

При передаче посуды в эксплуатацию материально ответственному лицу оформите ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210). В свою очередь он должен вести книгу учета материальных ценностей (ф.0504042) и книгу регистрации боя посуды (ф.0504044) в которой и фиксирует количество выбывшей (разбитой) посуды. Отмечу, книгу боя нужно заполнять только на функциональную посуду (см. таблица 2)

Таблица 2. Когда нужна книга регистрации боя посуды

| Виды посуды | Как списать |

| Функциональная | Обязательно заполняется книга боя посуды. |

| Управленческая | Книга боя не требуется |

| Одноразовая | Книга боя не требуется |

Разбитую посуду списывают на основании записей в книге регистрации боя посуды (ф.0504044) и актом о списании материальных запасов (ф.0504230). Акт списания составляет и подписывает комиссия учреждения после фактического сличения остатков в натуре и данных книги регистрации боя посуды.

Комиссию по поступлению и выбытию активов утвердите приказом по учреждению либо учетной политикой.

Пример 1. Шеф-повар М.М. Бородина в июле 2018 года зафиксировала бой посуды в книге боя.

Бухгалтер С. В. Комиссарова сличила фактические остатки с книгой боя (см. образец 1).

Комиссия в присутствии материально ответственного сотрудника М.М. Бородиной проверило, что посуда действительно пришла в негодность и приняла решение об их списании. Они составили соответствующий акт в двух экземплярах (см. образец 2) и закрепили его своими подписями. Один экземпляр для бухгалтерии, чтобы отразить данные в бухгалтерском учете, а второй – для материально ответственного лица как документ, подтверждающий выбытие.

Нужно ли отражать в книге регистрации боя посуды (ф. 0504044) списание кастрюль, половников, сковородок, разделочных досок, ложек и прочей посуды, читайте в статье журнала Бюджетный учет в вопросах и ответах.

Учреждение вправе установить учетной политикой, по какой стоимости будет списывать посуду, которая находится в эксплуатации:

Выбранный способ применяйте в течение финансового года непрерывно (п. 108 Инструкции к Единому плану счетов № 157н)

Первый метод предполагает, что всегда точно известно, из какой поставки взята та или другая единица материальных запасов. То есть у учреждения есть возможность определить себестоимость каждой списываемой единицы.

Пример 2. На начало сентября на складе было 40 тарелок по цене 80 руб. за штуку.

В сентябре на склад учреждения поступили тарелки:

4 сентября– 120 штук по цене 60 руб. на сумму 7200 руб.;

11 сентября – 20 штук по цене 120 руб. на сумму 2400 руб.;

Учреждение отражает списание материальных запасов в эксплуатацию (производство) методом оценки по себестоимости каждой единицы запасов. В сентябре в эксплуатацию выдали 110 тарелок, в том числе:

– 10 сентября – 60 штук. Из них 20 штук из остатка на начало месяца, а 40 – из первой поставки. Общая стоимость списанных материальных запасов составит:

20 шт. × 80 руб. + 40 шт. × 60 руб. = 4000 руб.

– 23 сентября – 50 тарелок. Все они были взяты из первой поставки. Общая стоимость списанных материальных запасов составила 3000 руб. (50 шт. × 60 руб.).

Всего за май было списано материальных запасов на сумму:

4000 руб. + 3000 руб. = 7000 руб.

Второй метод более трудоемкий. Здесь материальные запасы списываете по каждой группе (виду) запасов. Стоимость (С) списываемых материальных запасов нужно определить на дату их списания (отпуска) по формуле:

С = Стоимость остатка МЗ на начало месяца + Стоимость МЗ, поступивших за месяц : Количество МЗ на начало месяца + Количество МЗ, поступивших за месяц

Пример 3. Воспользуемся условиями примера 2. Предположим, что учреждение применяет метод оценки по средней фактической стоимости.

За сентябрь приход составил:

– в денежном измерении 9600 руб. (7200 + 2400);

– в количественном измерении 140 штук (120 + 20).

В сентябре в эксплуатацию выдали 110 тарелок (10 сентября – 60 и 23 сентября – 50).

Остаток на конец месяца составил 70 тарелок (40 шт. + 140 шт. – 110 шт.).

При каждом отпуске материальных запасов бухгалтер определял стоимость списываемых материальных запасов следующим образом.

10 сентября средняя фактическая себестоимость составила:

(3200 руб. + 7200 руб.) : (40 шт. + 120 шт.) = 65 руб./шт.

Общая сумма материальных запасов, которые были списаны в этот день:

60 шт. × 65 руб./шт. = 3900 руб.

23 сентября средняя себестоимость составила:

(3200 руб. + 7200 руб. + 2400 руб.) : (40 шт. + 120 шт. + 20 шт.) = 71 руб./шт.

Общая сумма материальных запасов, которые были списаны в этот день:

50 шт. × 71 руб./шт. = 3550 руб.

Всего за месяц было списано:

3900 руб. + 3550 руб. = 7450 руб.

Остаток на конец месяца составил:

3200 руб. + 9600 руб. – 7450 руб. = 5350 руб.

Бухучет посуды и проводки

Посуду, которую включите в состав материальных запасов отражайте на счете 105 06 «Прочие материальные запасы» (п. 118 Инструкции к Единому плану счетов № 157н). Расходы на их приобретение оплачивайте по КВР 244 «Прочая закупка товаров, работ и услуг». А в бухучете проведите их по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Если посуда – основное средство, то учет ведите на одноименном счете 101 00 в составе движимого имущества. Расходы на приобретение канцтоваров оплачивайте по КВР 244 «Прочая закупка товаров, работ и услуг». В бухучете проведите их по статье КОСГУ 310 «Увеличение стоимости основных средств».

Основные проводки по учету посуды в составе материальных запасов отражены в таблице 3.

Таблица 3. Типовые проводки по учету посуды в составе материальных запасов.

| Операция | Учреждение | |

| Бюджетное или автономное | Казенное | |

| Функциональная посуда | ||

| Приобретена посуда | ||

| Отражено внутреннее перемещение посуды между МОЛ (со склада для использования) | ||

| Списана битая посуда через акт списания | ||

| Управленческая посуда | ||

| Приобретена посуда для управленческих нужд | ||

| Передана на использование (стоимость списывается с баланса) | ||

| Одноразовая посуда | ||

| Оприходована одноразовая посуда по накладной | или | или |

| Передача в производственный процесс по ведомости на отпуск материальных ценностей (ф. 0504210) | ||

Как выдавать сотрудникам учреждения моющие средства и вести их учет, читайте в статье журнала Учет в учреждении.

Не нашли ответ на свой вопрос?

Задайте его экспертам «Системы Госфинансы»

Причины списания посуды в бюджетном учреждении

И.В. Артемова,

главный бухгалтер, консультант

С учетом посуды и столовых приборов сталкивается большинство учреждений. Посуда бывает столовая и кухонная, аптечная, а также лабораторная. Отдельные предметы посуды могут являться основными средствами учреждения. Бухгалтеру необходимо знать обо всех нюансах учета такой посуды.

Что относится к посуде?

Под посудой обычно понимают хозяйственную утварь для еды, питья, приготовления пищи, хранения продовольствия. Обычно различают кухонную посуду (для приготовления и хранения пищи) и столовую посуду (для приема пищи).

Столовая посуда – это тарелки, салатники, блюда, чашки, блюдца, миски, кружки, стаканы, креманки, масленки, соусницы, кокотницы, менажницы, хлебницы, молочники, перечницы, солонки, а также столовые, чайные и кофейные наборы (сервизы).

Кухонная посуда включает в себя такие предметы, как кастрюли, котлы, казаны, жаровни, утятницы, гусятницы, сковороды, чайники, кофейники, банки, бидоны, дуршлаги, ковши, кувшины, а также приборы для приготовления пищи – лопатки, разделочные ножи, картофелемялки, половники, щипцы, сита, воронки. К посуде относятся и ведра, тазы, баки, используемые на кухнях и в столовых.

Также к посуде относятся столовые приборы (ложки, ножи, вилки и т. д.).

Кроме того, отдельными разновидностями посуды являются аптечная посуда для расфасовки и хранения лекарств, а также лабораторная посуда (колбы, пробирки, реторты и т.д.).

Посуда, используемая в столовых учреждений, должна отвечать требованиям Санитарно-эпидемиологических правил СП 2.3.6.1079-01 «Санитарно-эпидемиологические требования к организациям общественного питания, изготовлению и оборотоспособности в них пищевых продуктов и продовольственного сырья», утв. постановлением Главного государственного санитарного врача РФ от 08.11.2001 № 31 (далее – СП 2.3.6.1079-01).

Посуда должна быть выполнена из материалов, разрешенных органами и учреждениями госсанэпидслужбы в установленном порядке (п. 6.2 СП 2.3.6.1079-01).

Количество одновременно используемой столовой посуды и приборов должно обеспечивать потребности учреждения (п. 6.8 СП 2.3.6.1079-01).

Для приготовления и хранения готовой пищи рекомендуется использовать посуду из нержавеющей стали. Алюминиевая и дюралюминиевая посуда используется только для приготовления и кратковременного хранения пищи (п. 6.9 СП 2.3.6.1079-01).

Посуду с трещинами, сколами, отбитыми краями, деформированную, с поврежденной эмалью не используют (п. 6.10 СП 2.3.6.1079-01), такая посуда подлежит утилизации.

Для некоторых учреждений утверждены отдельные нормы, включающие в себя определенные требования к используемой посуде. Например, для дошкольных учреждений действуют СанПиН 2.4.1.3049-13 «Санитарно-эпидемиологические требования к устройству, содержанию и организации режима работы дошкольных образовательных организаций», утвержденные постановлением Главного государственного санитарного врача РФ от 15.05.2013 № 26 (далее – СанПиН 2.4.1.3049-13).

Технологическое оборудование, инвентарь, посуда, тара должны быть изготовлены из материалов, разрешенных для контакта с пищевыми продуктами (п.

Обратите внимание. Доступ к полному содержимому данного документа ограничен.

В данном случае предоставлена только часть документа для ознакомления и избежания плагиата наших наработок.

Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться и войти в систему.

Удобно работать в расширенном режиме с получением доступа к платным ресурсам портала, согласно прейскуранту.

Как отразить списание боя посуды в столовой автономного учреждения?

эксперт журнала «Автономные учреждения:

бухгалтерский учет и налогообложение»

Журнал «Автономные учреждения: бухгалтерский учет и налогообложение», N 9, сентябрь 2017 г., с. 74-75.

Списание разбитой посуды в пределах норм эксплуатационных потерь (боя, порчи и т.п.) осуществляется на основании акта о списании мягкого и хозяйственного инвентаря (ф. 0504143) с учетом данных книги регистрации боя посуды (ф. 0504044). В учете при списании этой посуды производится запись по дебету счета 0 109 00 272 и кредиту счета 0 105 36 000 (п. 37 Инструкции N 183н).

Обоснование. Фаянсовые тарелки, являющиеся бьющимся имуществом с незначительным сроком полезного использования, учитываются в автономном учреждении в составе материальных запасов на счете 0 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения» (п. 21, 118 Инструкции N 157н).

Выдача со склада материальных запасов (глубоких тарелок) материально ответственному лицу столовой в учете учреждения отражается по дебету счета 0 105 36 000 и кредиту счета 0 105 36 000 (п. 35 Инструкции N 183н).

В соответствии с п. 108 Инструкции N 157н списание материальных запасов осуществляется по фактической стоимости каждой единицы или средней фактической стоимости. Один из способов должен быть закреплен в учетной политике организации.

Списание разбитой посуды в пределах норм эксплуатационных потерь (боя, порчи и т.п.) производится на основании акта о списании мягкого и хозяйственного инвентаря (ф. 0504143) с учетом данных книги регистрации боя посуды (ф. 0504044). Напомним, что записи в этой книге делают материально ответственные лица. Постоянно действующая комиссия по поступлению и выбытию активов учреждения осуществляет контроль правильного ведения книги регистрации боя посуды (ф. 0504044).

Столовая автономного учреждения получила 100 тарелок по стоимости 50 руб./шт. В течение месяца 10 тарелок было разбито. Списание разбитой посуды производится в пределах норм боя посуды, утвержденных локальным нормативным актом. Расходы в виде использованных материальных запасов признаются учреждением общехозяйственными затратами и относятся на себестоимость оказываемых платных услуг общественного питания.

В бухгалтерском учете операции отразятся следующим образом:

Учёт посуды в ресторане

Процедуру ведения учёта посуды в ресторане можно подразделить на три ключевые составляющие – постановка на учёт закупленной посуды, передача лицам, несущим материальную ответственность, а также списание посуды, признанной непригодной по причине износа либо по факту выявления недостачи.

Контроль за движением посуды на предприятии может осуществляться посредством ведения специального журнала по форме №ОП-19, а также использования специальных программных продуктов, предназначенных для автоматизации. Ведение данного документа возлагается на несущего материальную ответственность за сохранность столовых приборов и посуды сотрудника. При этом должность и фамилия ответственного сотрудника в обязательном порядке указываются на обложке журнала, также на ней содержится информация об организации и обозначается отчётный период, к которому относятся вносимые данные. Все внутренние страницы идентичны и содержать графы, в которых фиксируется информация о количестве поученных и возвращённых посуде и приборах, а также о бое, ломе и недостаче.

Постановка посуды и прибор на учёт осуществляется на основании получаемых от поставщиков документов (накладных) или же кассовых чеков, которыми подтверждается факт совершения покупки. В том случае, если постановка на учёт осуществляется на основании чека, составляется внутренний акт, подтверждающий принятие посуды на баланс, причём подписан этот документ должен быть тремя и более сотрудниками. В журнале же фиксируется, от кого была получена посуда (то есть поставщик), дата поступления, сумма и количество отдельно по каждому наименованию посуды и инвентаря, а также общая сумма закупки.

Также на основании записи в журнале учёта осуществляется и передача посуды ответственным лицам. Таким образом, в журнале отображается вся информация, касающаяся движения столовых приборов и посуды со склада в зал и из зала на склад. Фиксироваться при этом может не только общее перемещение посуды, но в том числе и перемещение посуды, которая была выдана под отчёт отдельным сотрудникам заведения.

Причинами для списания посуды могут являться её непригодность для дальнейшего использования, то есть износ (образование сколов и трещин на поверхности, повреждение рисунка на поверхности), а также бой посуды и её потеря либо кража, что, к сожалению, тоже далеко не редкость в ресторанной практике. Стоит отметить, что нормы списания посуды в индивидуальном порядке устанавливаются для каждого заведения общественного питания, будь то кафе или ресторан.

Акт о бое, ломе и утрате посуды и приборов по форме ОП-8 применяется для документального оформления сложившейся ситуации в организации. Он необходим для подтверждения факта боя и лома хрупких предметов для их дальнейшего списания. Без него невозможно представить качественную организацию контроля движения столовой посуды и приборов.

Применение

Составление акта будет привычным делом, в первую очередь, для организаций общественного питания, которые используют при оказании услуг стеклянную посуду. В меньшей степени – для лабораторий, специализирующихся на проведении анализов.

Словом, бумага является важным звеном в документообороте большого количества компаний. Без нее бухгалтеру списать разбитую посуду будет практически невозможно.

Законодательная база

Приведенный бланк является унифицированной формой ОП-8. Она была введена постановлением Госкомстата №132 от 25 декабря 1998 года. Вплоть до 2013 года она являлась единственно возможным вариантом оформления фактического боя посуды. Но в настоящее время все изменилось.

Каждая конкретная организация сама определяет, будет ли она использовать унифицированную форму или создаст собственный бланк. В последнем случае компании придется вносить его в учетную политику отдельным приказом. Большинство организаций предпочитает использовать знакомый, надежный бланк формы ОП-8. Ведь, помимо удобства использования, в нем легче разобраться контролирующим организациям.

Элементы акта о бое, ломе и утрате посуды

Акт состоит из заголовочной, содержательной и оформляющей частей. Заголовочная часть (шапка) подразумевает указание следующей информации:

Содержательная часть подразумевает указание материально ответственного лица. Следует прописать ФИО, должность. Это все располагается после названия документа, до таблицы, в верхней части последней.

Также в состав содержательной части входит таблица. Каждое отдельное наименование посуды вносится в одну из ее строк. Столбцы же предназначены для указания:

Таблица предполагает достаточно большое количество отдельных наименований посуды и других разбитых либо утерянных предметов. В большинстве случаев таблицы на двух сторонах бланка хватает с лихвой. Завершается таблица подведением итогов всех граф. Основная – это общая сумма разбитого.

Завершает содержательную часть отдельное упоминание о том, сколько штук посуды было разбито. Число записывается прописью.

Оформляющая часть акта о бое, ломе и утрате посуды и приборов представлена подписями членов комиссии. По существующим требованиям их должно быть не менее трех человек. Все они подписываются в том, что указанные в бумаге факты достоверны.

Составители и их обязанности

В компаниях, которые часто сталкиваются с необходимостью составления подобных документов, необходимо ввести систему контроля движения столовой посуды и приборов, а также график документооборота. К примеру, назначить ответственного за составление акта ежемесячно.

Обязанность составления акта прописывается в трудовом договоре (либо дополнении к нему). Должность сотрудника при этом может быть сформулирована как старший официант, администратор либо как-то еще. Главное – наличие материальной ответственности за выдаваемые комплекты столовой принадлежности.

Решение администрации

В самом конце формы оставлено несколько строк для того, чтобы администрация заведения оставила комментарий. Это может быть резолюция относительно виновных лиц, прочие пометки. А в самом верху, возле наименования документа, предусмотрены строки для визы руководителя. Там он подписывается после заполнения. К руководителю экземпляр акта поступает из бухгалтерии. Вообще, бумага должна оформляться минимум в двух экземплярах.

Заполнение и ошибки

Желательно производить заполнение в электронной форме, распечатывать и ставить необходимые подписи. Но и бумажный вид заполнения вполне приемлем.

Если в таблице остаются пустые графы, желательно зачеркивать их. При совершении ошибок неверные данные зачеркиваются одной чертой, а рядом пишется словосочетание «Исправленному верить» и подписи всех членов комиссии и материально ответственного лица. Только так ошибка может считаться исправленной.

Виновные лица

Если в предпоследнем столбце указывать некого, то для этого существует специальная формулировка: «Виновные в бое не выявлены». Частый случай – невозвращение посетителями столовых приборов. Виновных в этом случае также установить крайне сложно.

Для удобства и возможности предоставления развернутых формулировок строки предпоследнего столбца акта о бое, ломе и утрате посуды и приборов по форме ОП-8 объединяют и в них пишут общее развернутое объяснение.

Тема: Списание посуды

Быстрый переход Бюджетный учет Вверх