Причина списания бумаги в акте на списание что написать

Акты на списание

Любые активы, запасы и ценности приходят в негодность, утрачивают свои эксплуатационные свойства. Хранить эти объекты на складе компании нет смысла. Что же делать руководителю? Подобные активы требуется списывать. Одновременно они снимаются с учета. Списание должно проводиться в порядке, который утвержден законом. Процедура выполняется на основании специального акта.

Особенности процедуры

Ценности фирмы – это такие объекты:

Списание предполагает официальное снятие объектов с учета. Процедура проводится при наличии этих обстоятельств:

За обнаружение таких обстоятельств отвечают обычно сотрудники, ответственные за активы. Списание проводится тогда, когда нахождение ценностей на учете перестало быть выгодным. Иногда наличие ценностей может привести к убыткам для фирмы. А потому списание – процедура, которая может быть выгодной. Кроме того, она нужна для предупреждения злоупотреблений сотрудников, работающих с ценностями.

Просто так списать активы не получится. Это процедура, которая строго регламентирована законом. В частности, руководителю нужно сформировать комиссию, ответственную конкретно за списание. Формируется она на основании приказа руководителя. В состав комиссии обычно входят специалисты из разных подразделений: главбух, материально ответственные сотрудники.

Работа комиссии, проводящей списание

Акт – это документ, который не может создаваться одним лицом. Для его формирования нужна комиссия. То есть, руководителю нужно обязательно ее создать. Задачи, которые ставятся перед комиссией:

Именно комиссия устанавливает, какие ценности нужно списывать.

Ключевые особенности акта на списание

Акт – это ключевой документ, на основании которого производится списание. Без него проведение процедуры будет незаконным. В документе фиксируются эти положения:

То есть, именно акт фиксирует количество списываемых ценностей, их наименования. В нем обязательно должны содержаться обязательные реквизиты. Одновременно с этим нет утвержденной формы акта. При составлении документа нужно использовать образец. Руководителю компании рекомендуется разработать образец или взять готовый, а затем зафиксировать его в учетной политике.

ВАЖНО! Акт должен быть подписан всеми участниками комиссии. Последний шаг – фиксация списания в бухучете.

Акт на списание активов в производство

Акт на списание активов в изготовление нужен для оформления расхода сырья на нужды производства. Обычно документ формируется на конец месяца. В нем содержатся эти положения:

Если это акт на списание активов в производство, причину списания фиксировать не требуется.

Функции

На базе акта выполняются следующие действия:

Акт при отпуске материалов в производство составлять не обязательно. Его может заменить требование-накладная, лимитно-заборная карта. Но создать акт все-таки желательно. Он пригодится при проверке со стороны налоговой.

В каком порядке определяется величина материальных расходов?

В качестве даты осуществления большинства видов материальных расходов Налоговый кодекс (п. 2 ст. 272) предусматривает дату передачи в производство. При определении величины материальных расходов их сумма должна быть уменьшена на стоимость материалов, не использованных на конец месяца, то есть оставшихся в оперативном запасе на приобъектном или цеховом складе, на рабочих местах (п. 2 ст. 318, ст. 319 НК РФ).

Об оценке материально-производственных запасов при их списании читайте в статье «Методы оценки материально-производственных запасов».

ВНИМАНИЕ! С 2021 года все организации обязаны отображать операции с ТМЦ в соответствии с ФСБУ 5/2019 «Запасы».

Как учитывать списание запасов согласно ФСБУ 5/2019, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе КонсультантПлюс и узнайте как правильно отразить списание в бухгалтерском и налоговом учете.

Каким документом оформить передачу материалов в производство?

Традиционно для документального оформления передачи материалов в производство применяют самостоятельно разработанные или унифицированные формы: требования-накладные, лимитно-заборные карты, накладные на внутреннее перемещение и др. Эти документы составляются при передаче материалов в производство со склада.

Если приобретенные материалы непосредственно поступают в подразделение или на приобъектный склад, минуя склад организации, составление документов на перемещение зачастую нецелесообразно. В этом случае документально подтвердить факт передачи и использования ТМЦ в производстве поможет акт на списание материалов.

Учет ТМЦ, как правило, сопровождается массой вопросов. На нашем форуме можно получить ответ на любой из них. Так, здесь можно узнать, как провести инвентаризацию материалов в программе Смета-Смарт.

Как подтвердить фактическое использование материалов?

При оценке материальных расходов можно применить инвентарные ведомости остатков материалов в производстве с указанием наименования, количества и стоимости материалов или другие подобные документы.

Взамен документированного результата пересчета остатков, а также в случае, если остатки отсутствуют и переданные материалы использованы в производственных целях полностью, удобно воспользоваться актом списания материалов.

Скачать бланк акта на списание материалов можно бесплатно, кликнув по картинке ниже:

Составляем образец акта списания материалов

Образец акта списания содержит реквизиты, предусмотренные бухгалтерским законодательством. В акте нужно указать название вашей организации и подразделение (цех, отдел, участок), в деятельности которого использовались материалы. В отдельной графе указывается целевое назначение материалов.

Наименование, цена и стоимость материалов вписываются в акт списания по образцу из первичного документа — накладной, товарного чека, счета-фактуры. Ссылку на этот документ, подтверждающий величину расходов, следует указать в последней графе списка материалов.

Документ может быть составлен за месяц, неделю, декаду или иной удобный для организации период в пределах месяца. Акт на списание материалов подписывают материально-ответственное лицо и руководитель подразделения. Списание санкционируется руководителем и главным бухгалтером организации.

Итоги

Акт на списание материалов подтверждает, что материалы не только переданы, но и использованы в производстве. Бланк акта на списание законодательно не утвержден. Вы можете разработать его самостоятельно или воспользоваться нашим образцом.

Акт на списание материалов в 1С

Акт на списание материалов: право или обязанность

В соответствии с пунктом 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»: «Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом». Акт на списание материалов является таким первичным учетным документом и применяется для подтверждения факта расходования материальных запасов.

Актуальные вопросы: можно ли списывать материалы (например, канцелярские товары) для текущих и иных нужд, без акта на списание, и является ли формирование акта на списание материалов правом или обязанностью хозяйствующего субъекта.

Из буквального толкования методических указаний по бухгалтерскому учету материально-производственных запасов (МПЗ), утв. приказом Минфина России от 28.12.2001 № 119н, следует, что акт необходимо составить в том случае, если в документе по отпуску материалов со склада не указано назначение списания (п. 98 Методических указаний).

Вместе с тем материалы проверок деятельности организаций подтверждают, что формирование акта является обязательным. В качестве примера можно привести материалы, размещенные на официальном информационном портале Муниципального района «Анабарский национальный (долгано-эвенкийский) улус (район)» (Отчет Главы за 2015 год).

Дополним, что акт о списании материалов является также документальным подтверждением расхода для целей налогообложения прибыли (п.п. 1, 2 ст. 272 НК РФ).

Согласно Методическим указаниям, конкретный порядок составления акта расхода материалов устанавливается организацией. В акте расхода указывается наименование, количество, учетная цена и сумма по каждому наименованию фактически израсходованных материалов, наименование продукции, для изготовления которой они израсходованы, либо наименование затрат. На практике некоторые хозяйствующие субъекты оформляют акт о списании материалов с периодичностью один раз в месяц.

Дело в том, что с ежемесячной периодичностью не всегда согласны специалисты контролирующих ведомств, и зачастую правомерность такого подхода компаниям приходится отстаивать в суде. Несмотря на наличие положительной судебной практики (см., например, Постановление ФАС Московского округа от 13.09.2004 № КА-А40/8081-04), иногда лучше использовать подход, позволяющий избежать судебного разбирательства.

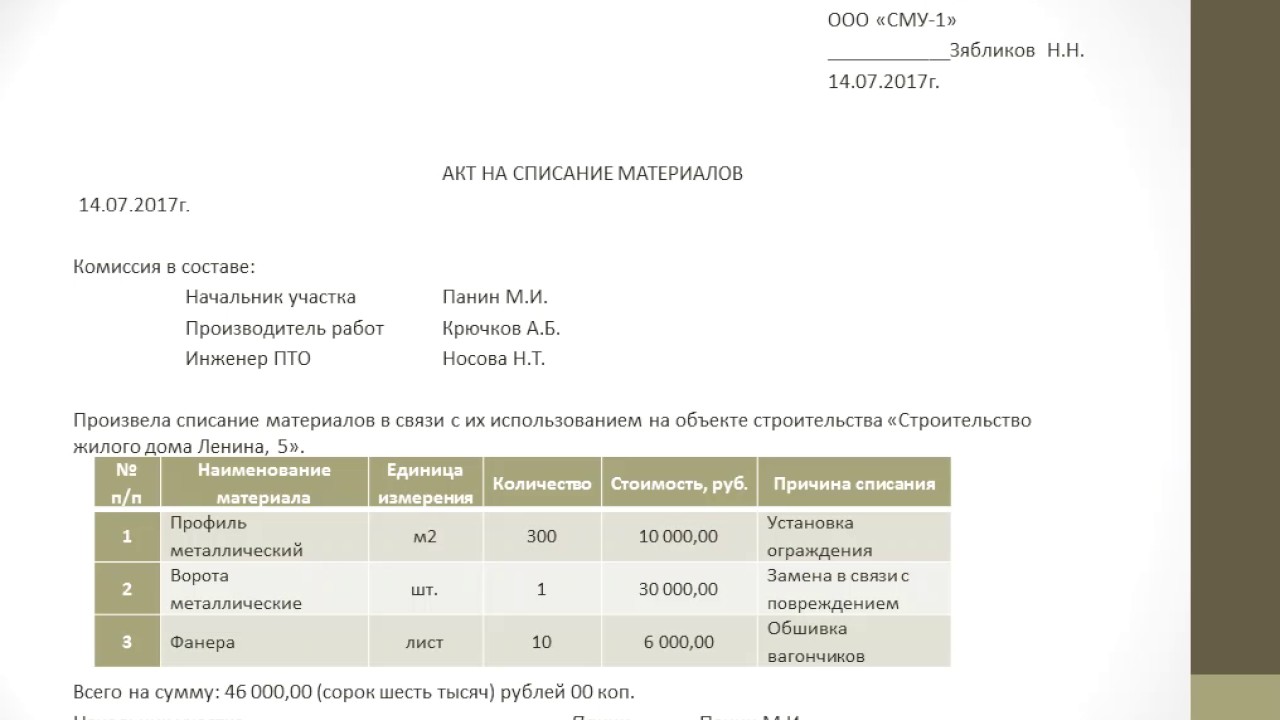

Форма акта на списание материалов

Рис. 1. Формирование печатной формы «Акта на списание материалов»

Нормами действующего законодательства РФ утверждены унифицированные формы документов для оформления отпуска материалов со склада в производственный цех. Это лимитно-заборная карта по форме № М-8 или требование-накладная по форме № М-11 (постановление Госкомстата РФ от 30.10.1997 № 71а).

Примечание:

С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. При этом они могут использоваться для ведения бухгалтерского учета. Также организации могут разрабатывать формы самостоятельно либо использовать предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендации в области бухучета (см., например, информацию Минфина России № ПЗ-10/2012). В «1С:Предприятии» реализовано большинство унифицированных форм первичных учетных документов. Поэтому организации могут воспользоваться формами, содержащимися в программе, закрепив в учетной политике применение форм из альбомов, утв. Постановлениями Госкомстата России.

Однако этих документов недостаточно. И до введения нового функционала пользователям нужно было дополнительно оформлять акт на списание материалов: вручную копировать данные в соответствующую неунифицированную форму.

Составление приказа по учетной политике предшествует дате начала календарного года. Однако допускается внесение в учетную политику изменений и дополнений. Изменения можно внести двумя способами. Можно распечатать новый приказ об учетной политике с новым комплектом приложений. Также можно оформить отдельный приказ об изменении учетной политики с внесением нового приложения.

Отдельные реквизиты акта на списание материалов

Дата и номер

В программе «1С:Бухгалтерия 8» редакции 3.0 в акте о списании материалов реализован стандартизированный вид первичных документов с указанием даты и номера документа. Дата документа проставляется по дате формирования акта.

Статья 9 Закона № 402-ФЗ не содержит требований в отношении номера первичного учетного документа в качестве обязательного реквизита. Поэтому даже при нарушении порядковой нумерации в актах на списание материалов данный документ может быть признан соответствующим закону (см., например, Решение Арбитражного суда Вологодской области от 27.04.2016 по делу № А13-15869/2014). Вместе с тем реквизит «номер» в документы системы традиционно включается. Порядок нумерации в экономических программах фирмы «1С» задается в автоматическом режиме.

Цели расходования

По общему правилу акт на списание материалов оформляется в произвольной форме. Главное, чтобы из него было видно, какое подразделение использовало материалы, какие именно материалы, в каком количестве. Это прямо следует из норм пункта 2 статьи 9 Закона № 402-ФЗ, где сказано, что обязательными реквизитами первичного учетного документа являются содержание факта хозяйственной жизни и величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения.

При заполнении в документе Требование-накладная поля Цель расхода соответствующие данные будут в автоматическом режиме перенесены в печатную форму Акта на списание материалов. При этом актуаллен вопрос, является ли данное поле обязательным и нет ли нарушений в случае оформления акта на списание материалов без указания цели их использования. Ни в одном нормативном правовом акте не сказано, что неуказание цели использования материалов в акте является нарушением. Вместе с тем, поскольку акт должен формироваться после факта использования материалов, цели и назначение их при списании на момент формирования акта должны быть ясны. Поэтому логичнее данное поле заполнить.

Кроме того, указание конкретных целей использования материалов облегчит процесс доказывания размеров расходов субъекта учета в спорах с третьими лицами. Так, например, по материалам одного из дел в процессе судом было установлено, что основная часть расходов, учитываемых налогоплательщиком при исчислении налогооблагаемой базы по налогу на прибыль за проверяемый период, состояла из расходов на проведение ремонтных и общестроительных работ. При этом при проверке использования и расходования товарно-материальных ценностей было установлено, что значительная часть актов на списание материалов носит обезличенный характер. Из их содержания было невозможно определить, на какой объект и для проведения каких конкретно работ были израсходованы материальные ценности.

В актах на списание материалов говорилось, что члены комиссии (два человека) произвели осмотр материалов и установили, что их необходимо списать на затраты производства, далее следовал перечень материалов, их количество и сумма. Судом был сделан вывод, что определить точную сумму затрат на проведение определенных видов работ не представлялось возможным, и суд с налоговой инспекцией был налогоплательщиком проигран (см. например, Постановление Пятнадцатого арбитражного апелляционного суда от 07.05.2009 № 15АП-1477/2009 по делу № А53-19371/2008).

Стоимость материалов

В Акте на списание материалов указывается стоимость и сумма списанных материалов, рассчитанные при проведении документа Требование-накладная.

В «1С:Бухгалтерии 8» редакции 3.0 способ оценки МПЗ устанавливается в регистре Учетная политика (раздел Главное) и может принимать одно из двух значений:

Выбранный способ всегда одинаков для целей бухгалтерского учета и для целей налогообложения прибыли.

В конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры, входящей в обработку Закрытие месяца, себестоимость материалов корректируется до средневзвешенной.

Таким образом, стоимость списанных материалов, указанная в Акте на списание материалов (учетная цена), может отличаться от фактической стоимости материалов, что не противоречит Методическим указаниям.

Подписи

В учетных решениях 1С реализована возможность формирования акта, подписанного комиссией или единоличным субъектом.

Индивидуальный предприниматель подписывает акт сам. Чтобы в сформированном акте была только одна строка для подписи, форму Состав комиссии (ссылка Комиссия из документа Требование-накладная) можно не заполнять. Также если в реквизите Состав комиссии будет заполнена только одна строка, то строки Председатель комиссии и Члены комиссии в сформированном акте о списании не выводятся. Будут указаны только Ф.И.О. и должность подписавшего акт лица.

В организации акт о списании материалов, как правило, подписывают члены сформированной комиссии, а утверждает руководитель.

Ф.И.О. и должность руководителя автоматически подставляются в акт из карточки организации. А данные членов комиссии необходимо вручную указать в форме Состав комиссии. Такой порядок реализован в связи с тем, что в составе комиссии возможны изменения.

Например, в случае отпуска председателя или одного из членов комиссии можно издать приказ о замене. В противном случае фактическое отсутствие одного из членов комиссии может послужить основанием для признания результатов списания материалов недействительными. Состав комиссии запоминается и заполняется в автоматическом режиме из последнего документа Требование-накладная. Порядок указания членов комиссии в форме Состав комиссии имеет значение. Лицо, указанное в первой строке формы Состав комиссии, в акте отображается как председатель комиссии.

Если меню Состав комиссии из документа Требование-накладная пользователем выбрано не будет, данный реквизит в сформированном Акте будет пустым. В распечатанном документе его можно заполнить вручную.

Приобретение и учет канцелярских товаров

Автор: Алексеева М., эксперт журнала

Как отразить в бухгалтерском учете расходы на приобретение канцтоваров? На какие КВР и коды КОСГУ они относятся? Как учитываются указанные объекты: в составе основных средств или материальных запасов? Ответы на эти вопросы – в статье.

Основные средства или материалы?

Отнесение материальных ценностей к соответствующей группе нефинансовых активов (основные средства или материальные запасы) входит в компетенцию образовательного учреждения, которое самостоятельно принимает решение исходя из установленных в учетной политике способов ведения бухгалтерского (бюджетного) учета, функциональной и экономической направленности производимых расходов, принимая во внимание положения инструкций № 157н[3], 162н[2], 174н[1], 183н[4], СГС «Основные средства»[5] и СГС «Запасы»[6].

Главным критерием в данном случае будет срок полезного использования. Если он превышает 12 месяцев, то канцелярские принадлежности включаются в состав основных средств, если нет – в состав материальных запасов.

Особенности учета канцтоваров.

Учет в составе основных средств

Канцтовары, отнесенные к основным средствам (калькуляторы, дыроколы, брошюровщики, переплетчики бумаги, ножницы, лотки для бумаги, подставки для канцелярских мелочей и другие аналогичные принадлежности, которые используются более года), учитываются на счете 0 101 06 000 «Инвентарь производственный и хозяйственный» (п. 53 Инструкции № 157н).

Формирование первоначальной стоимости канцтоваров осуществляется на счете 0 106 01 000 «Вложения в основные средства» (п. 130 Инструкции № 157н).

Расходы на приобретение канцтоваров отражаются по КВР 244 «Прочая закупка товаров, работ и услуг» в увязке со статьей 310 «Увеличение стоимости основных средств» КОСГУ (п. 48.2.4.4 Порядка № 85н[7], 11.1 Порядка № 209н[8]).

Канцтовары, стоимость которых не превышает 10 000 руб., при выдаче их в эксплуатацию списываются с балансового учета и отражаются на забалансовом счете 21 «Основные средства в эксплуатации» (п. 39 СГС «Основные средства», п. 50, 373 Инструкции № 157н). Принятие таких объектов к забалансовому учету осуществляется на основании ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210) либо накладной на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) одним из следующих способов:

в условной оценке «один объект – один рубль»;

по балансовой стоимости введенного в эксплуатацию объекта, если такой способ оценки предусмотрели в учетной политике.

На канцтовары стоимостью от 10 000 до 100 000 руб. начисляется амортизация в размере 100 % балансовой стоимости при выдаче их в эксплуатацию (п. 39 СГС «Основные средства», п. 92 Инструкции № 157н). Внутреннее перемещение этих объектов в учреждении оформляется требованием-накладной (ф. 0315006).

Выбытие канцтоваров как с балансового, так и с забалансового учета производится на основании акта приема-передачи объектов нефинансовых активов (ф. 0504101) либо акта о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104).

За счет субсидии на выполнение государственного задания образовательное учреждение (является автономным) приобрело у сторонней организации брошюровщик на сумму 8 000 руб. Оплата товара произведена с лицевого счета, открытого учреждению в ОФК. Комиссией по поступлению и выбытию активов принято решение учитывать брошюровщик в составе основных средств (код 330.28.99.11 ОКОФ). Он используется в основной деятельности учреждения, не облагаемой НДС.

Согласно Инструкции № 183н в бухгалтерском учете данные операции отразятся следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Отражены вложения в объект основных средств – брошюровщик

Погашена задолженность перед сторонней организацией

Забалансовый счет 18

Принят к учету брошюровщик

Выдан брошюровщик в эксплуатацию

Отражено увеличение забалансового счета

Забалансовый счет 21

* Предусмотрен учетной политикой учреждения.

Учет в составе материалов.

Канцтовары, отнесенные к материальным запасам (бумага, ручки, карандаши, стержни, папки, скрепки и иные материалы, которые используются 12 месяцев и меньше), учитываются на счете 0 105 06 000 «Прочие материальные запасы» (п. 118 Инструкции № 157н).

Для учета вложений в объеме фактических затрат учреждения в материальные ценности (канцтовары) при их приобретении используется счет 0 106 04 000 «Вложения в материальные запасы» (п. 133 Инструкции № 157н).

Расходы на их покупку отражаются по КВР 244 «Прочая закупка товаров, работ и услуг» в увязке с подстатьей 346 «Увеличение стоимости прочих материальных запасов» КОСГУ (п. 48.2.4.4 Порядка № 85н, п. 11.4.6 Порядка № 209н).

В зависимости от порядка приобретения и (или) использования канцтовары можно учитывать (п. 8 СГС «Запасы», Письмо Минфина РФ от 01.08.2019 № 02‑07‑07/58075):

в номенклатурных (реестровых) единицах;

партиями, однородными (реестровыми) группами запасов.

Номенклатурную единицу целесообразно применять в случае необходимости ведения раздельного аналитического учета однородных материальных запасов, выпущенных разными производителями, имеющих разные артикулы, торговые марки, размеры, сорт.

Учет партиями ведется при массовых продажах. К уникальным товарам данная единица учета не применяется.

Однородная группа материальных запасов позволяет оптимизировать учетные процедуры, уменьшить затраты, связанные с ведением учета. Например, бумагу для офисной техники разных торговых марок при совпадении количества листов в пачках и формата можно учитывать по однородной группе «Бумага для офисной техники формата A4».

Выбранный способ учет канцелярских товаров следует закрепить в учетной политике учреждения.

Аналитический учет канцелярских товаров ведется по группам (видам), наименованиям, сортам и количеству в разрезе материально ответственных лиц и (или) мест хранения в карточках количественно-суммового учета материальных ценностей (ф. 0504041) (п. 119 Инструкции № 157н).

В целях перемещения канцелярских товаров внутри учреждения оформляется требование-накладная (ф. 0504204).

Списание канцтоваров с балансового учета при выдаче в эксплуатацию осуществляется по фактической стоимости каждой единицы или по средней фактической стоимости на основании ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210) или акта о списании материальных запасов (ф. 0504230). Способ списания закрепляется в учетной политике учреждения.

Казенное дошкольное образовательное учреждение приобрело через подотчетное лицо канцтовары (бумагу, папки-скоросшиватели, ручки, блокноты). Подотчетные средства в размере 5 000 руб. были зачислены на банковскую карту учреждения, выданную работнику. Работник снял с карты наличные деньги через банкомат и приобрел канцтовары на сумму 4 950 руб. Неиспользованные денежные средства в сумме 50 руб. внесены работником на карту через банкомат и в этот же операционный день зачислены на лицевой счет учреждения. На основании авансового отчета канцтовары были приняты к учету, а потом выданы в пользование сотрудникам учреждения.

В соответствии с Инструкцией № 162н в бюджетном учете отразятся следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Перечислена на банковскую карту учреждения подотчетная сумма на покупку канцтоваров

Забалансовый счет 17

Получена работником подотчетная сумма через банкомат

Забалансовый счет 18

Приняты к учету канцтовары на основании авансового отчета

Внесен неиспользованный остаток подотчетной суммы на банковскую карту

Забалансовый счет 17

Зачислены неиспользованные денежные средства на лицевой счет учреждения

Забалансовый счет 18

Списаны на расходы выданные канцтовары

Отнесение канцтоваров к соответствующей группе нефинансовых активов (основные средства или материальные запасы) входит в компетенцию образовательного учреждения, которое принимает решение по данному вопросу в соответствии с положениями действующих нормативных правовых актов по ведению учета и несет ответственность за правильность принятого им решения.

Канцелярские принадлежности, которые планируется использовать в деятельности учреждения более года, учитываются в составе основных средств на счете 0 101 06 000, расходы на их приобретение отражаются по КВР 244 и статье 310 КОСГУ. Принадлежности со сроком использования менее года – в составе материальных запасов на счете 0 105 06 000 с отнесением расходов на их приобретение на КВР 244 и подстатью 346 КОСГУ.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

[3] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

[4] Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

[5] Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утв. Приказом Минфина РФ от 31.12.2016 № 257н.

[6] Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Запасы», утв. Приказом Минфина РФ от 07.12.2018 № 256н.

[7] Порядок формирования и применения кодов бюджетной классификации РФ, утв. Приказом Минфина РФ от 06.06.2019 № 85н.

[8] Порядок применения классификации операций сектора государственного управления, утв. Приказом Минфина РФ от 29.11.2017 № 209н.