Инвестору: как читать отчетность

Оцениваем финансовое состояние компании по открытым источникам

Начинающие инвесторы допускают две ошибки: покупают на эмоциях и продают на эмоциях.

О продаже еще поговорим, а сейчас давайте о покупке.

Мы уже разобрали, что такое разумное инвестирование на примере твиттера и шаурмы. Мы говорили, что выбирать акции следует не по бренду, а по экономике: справедливо ли оценена компания и насколько она здорова как бизнес. Для этого наши предки изобрели мультипликаторы — производные значения, по которым легко сравнивать разные компании и делать выводы.

Мы разбирали первый простой мультипликатор P/E — цена компании, деленная на прибыль. Если компания стоит миллион, а зарабатывает 100 тысяч прибыли в год, то она, условно говоря, окупается за 10 лет, то есть мультипликатор P/E равен 10. Если аналогичная компания стоит миллион, а зарабатывает 250 тысяч прибыли, то она окупается за 4 года — P/E равен 4 и это вроде как лучше.

Данные о прибыли и стоимости берутся из открытых документов. На этот раз попробуем их почитать и применить полученные знания на практике.

Откуда данные

Если вы завтра откроете собственную компанию, то единственный человек, которому вы должны сообщать о своих прибылях и убытках, — это ваш налоговый инспектор. Всем остальным о ваших финансах можно не говорить. Ваши клиенты, поставщики и сотрудники не могут заставить вас отчитаться о финансовых результатах. Если вы частная компания, ваши финансы — ваше дело.

Если вы захотите привлечь в компанию инвестора, то он захочет знать, во что он вкладывает. Тогда вам придется раскрыть ему финансовую информацию, но в частном порядке.

А если вы захотите продавать свои акции на бирже, то есть привлекать в компанию много маленьких частных инвесторов, то вам придется рассказывать о своих финансах всему миру. Ведь теперь любой человек сможет стать вашим инвестором, и каждому по секрету сообщать ваши финансовые данные вы не сможете. Вы станете публичной компанией.

Частные компании не рассказывают о финансах, публичные — рассказывают

Слово «публичный» означает (среди прочего), что компания должна рассказывать всем о своих финансовых делах, даже если эти дела плохи. Этим мы и воспользуемся.

Публичные компании несколько раз в год публикуют у себя на сайте большой финансовый отчет. Он легко может содержать более 100 страниц, а стандарты отчетности бывают разные, но суть одинаковая. Компания говорит: «Вот наши финансовые результаты, мы за них отвечаем». Инвесторы читают, и каждый сам для себя решает, хочет он дальше вкладывать в компанию или нет.

В отчетах бывает сложно разобраться на первый взгляд. Но в реальности чаще всего нам понадобятся только две формы: баланс и финансовые результаты. Суммарно из них нужно будет достать 10—15 чисел.

Чаще всего российскому инвестору придется работать с одним из трех форматов отчетности:

Примечательно, что международный формат отчетности отвечает на вопрос «Как дела у компании?», а российский — «А правильно ли ты, дружок, платишь налоги?»

Подготовка данных

МСФО 12 позволяет достоверно отразить в отчетности текущие и будущие налоговые последствия хозяйственной деятельности фирмы. Наш материал расскажет об особенностях применения стандарта в современных условиях.

Решаемые МСФО 12 «Налоги на прибыль» задачи

Основной задачей МСФО 12 «Налоги на прибыль» является достоверное представление в отчетности информации о налоге на прибыль. Решаемая стандартом задача заключается в том, чтобы показать в отчетности:

Сфера применения стандарта ограничивается учетом налогов на прибыль, под которыми понимаются налоги, рассчитываемые на основе прибыли:

Налоговая информация должна обладать определенными качествами, чтобы ее присутствие в отчетности позволяло пользователям принимать эффективные экономические решения. Это означает, что сформированная информация о текущем и отложенном налоге на прибыль должна быть:

О требованиях к отчетности, составленной по отечественным стандартам, см. материал «Каким требованиям должна удовлетворять бухотчетность?».

Налоговая стоимость в трактовке МСФО 12

Налоговые активы (обязательства), формирование которых рассматривает стандарт, взаимосвязаны с термином «налоговая стоимость». В стандарте расшифровываются 2 ее вида — в отношении активов (НСА) и обязательств (НСО):

Пример определения НСА

По данным налогового учета (НУ) в компании числится электронное оборудование для производства изделий из полиэтилена первоначальной стоимостью 60 млн руб. Налоговая амортизация составила в текущем и предыдущих периодах 15 млн руб. и уже учтена при определении налоговых обязательств.

В дальнейшем предполагается, что:

Пример определения НСО

Компания получила кредит в банке — 300 млн руб. (балансовая стоимость кредита на отчетную дату). При этом погашение займа не будет иметь для фирмы налоговых последствий.

К примеру, затраты на исследования учитываются в бухучете (БУ) в периоде их совершения, а в целях НУ — в более поздние периоды. Разница между НСЗ (суммой, которую в НУ можно принять к вычету в будущем) и балансовой стоимостью затрат (нулевой) представляет собой вычитаемую временную разницу, порождающую отложенный налоговый актив (ОНА). Этот показатель будет рассмотрен подробнее в следующем разделе.

Как сформировать налогооблагаемую базу с помощью специальных учетных регистров, см. материал «Как самостоятельно разработать налоговые регистры по налогу на прибыль?».

Отложенные активы и обязательства по МСФО 12

Стандарт расшифровывает отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО) следующим образом:

ОНА — подлежащие возмещению в будущих периодах суммы налогов на прибыль в отношении:

ОНО — подлежащие уплате в последующих периодах суммы налога на прибыль в отношении налогооблагаемых временных разниц (НВР).

ВАЖНО! Если в момент погашения или возмещения балансовой стоимости актива или обязательства возникают временные разницы, приводящие в будущих периодах к налогооблагаемым суммам, — это НВР. Если разницы приводят к вычитаемым из налога суммам, речь идет о ВВР.

Отдельно необходимо остановиться на нюансах возникновения ОНА в отношении неиспользованных и перенесенных на будущее налоговых убытков и налоговых льгот. Наличие неиспользованных налоговых убытков в значительной степени подтверждает предположение о том, что в будущем налогооблагаемой прибыли может и не появиться. Поэтому фирма признает ОНА только в той степени, в которой у нее:

Если у фирмы имеются непризнанные ОНА, в конце каждого отчетного периода ей необходимо повторно производить процедуру их оценки. Признать ранее непризнанный ОНА можно, если у фирмы в будущем появится налогооблагаемая прибыль в необходимом для возмещения ОНА размере.

Признание и оценка ОНА и ОНО

Чтобы оценить суммы ОНА и ОНО, необходимо:

ВАЖНО! ОНА и ОНО не подлежат дисконтированию (п. 54 МСФО 12).

Балансовую стоимость ОНА необходимо:

Подавляющая масса ОНА и ОНО появляются при несовпадении периодов признания дохода (расхода) для целей БУ и НУ. При этом возникающие отложенные налоги признаются в составе прибыли и убытка за исключением ситуаций, когда налог возникает в результате объединения бизнесов или от операции, признаваемой в составе:

Изменение балансовой стоимости ОНА и ОНО возможно даже в условиях отсутствия изменений в сумме соответствующих временных разниц (п. 60 МСФО 12). К примеру, такое возможно, когда:

Возможен ли взаимозачет ОНА и ОНО по МСФО 12?

Взаимозачет ОНА и ОНО требуется производить, если совпали следующие условия (п. 74 МСФО 12):

В отношении последнего условия должны соблюдаться определенные правила:

Как раскрывать налоговую информацию в отчетности?

Расходы и доходы по налогу на прибыль в отчетности подлежат раскрытию по отдельности. Требующую пояснений информацию можно объединить в следующие группы:

Группа детализирующих показателей включает компоненты расхода (дохода) по налогу. Например:

К объясняющим можно отнести информацию (например):

В группе «прочие» может содержаться обширная совокупность разнообразной информации. С ее помощью фирма раскрывает и детализирует те показатели и условия, которые считает необходимым для подробного раскрытия в отчетности данных о налоговых обязательствах (текущих и будущих).

Отечественный аналог МСФО 12

Компании, не применяющие международные стандарты, используют отечественную «нормативку» в виде ПБУ 18/02 «Учет расчетов по налогу на прибыль» (приказ Минфина от 19.11.2002 № 114н). При кажущемся сходстве в наименованиях указанные стандарты имеют принципиальные различия. Рассмотрим некоторые из них.

К примеру, стандарт акцентирует снимание не на ведении учета расчетов по налогу на прибыль, а на отражении информации об этом налоге в отчетности. Основная задача ПБУ 18/02 — детализировать взаимосвязь между двумя показателями: бухгалтерской прибылью и налогооблагаемой базой по налогу на прибыль (рассчитанной по данным НУ).

ПБУ 18/02 оперирует двумя видами налоговых разниц:

Международный стандарт применяет только понятие «временные разницы» и при этом вкладывает в него несколько иной смысл, чем ПБУ 18/02.

Стандартом применяется балансовый подход: временные разницы определяются через различия между налоговой и балансовой оценкой активов и обязательств.

Различия в подходах и методах

Данные различия заключаются в следующем:

Помимо вышеуказанных различий существуют и другие, показывающие методологическое «отставание» отечественного стандарта от международного.

Итоги

Налог на прибыль МСФО 12 рассматривает как сложносоставной показатель, в отношении которого требуется отражение в отчетности не только текущих, но и будущих отложенных налогов.

Для достоверного отражения отложенных налогов требуется правильная оценка и обоснованное признание связанных с прибылью и налогами показателей (временных разниц, налоговых активов и обязательств и др.).

Как анализировать финансовую отчетность по МСФО?

Содержание статьи

В этой статье разберем пошаговый алгоритм разбора отчетности международных публичных компаний для того, чтобы иметь возможность дать оценку самостоятельно. На обывателя со всех сторон в период отчетности идет поток рекомендаций и оценок той или иной акции. Но для того, что бы сформировать свое мнение, необходимо работать с первоисточниками.

С чего начать?

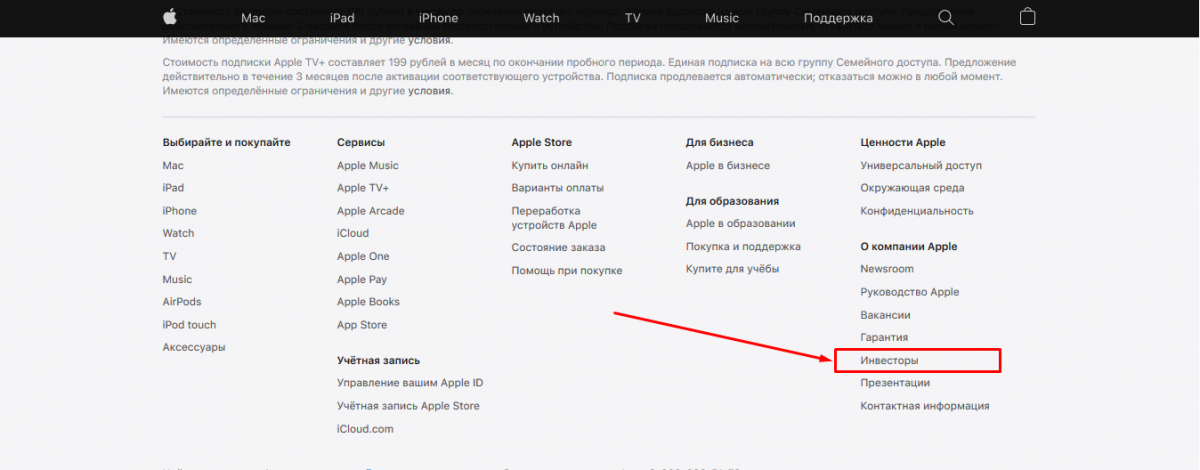

Анализ отчётности компании нужно начинать с ее сайта, где в разделе для инвесторов вы найдете все данные. Пример ниже на скрине:

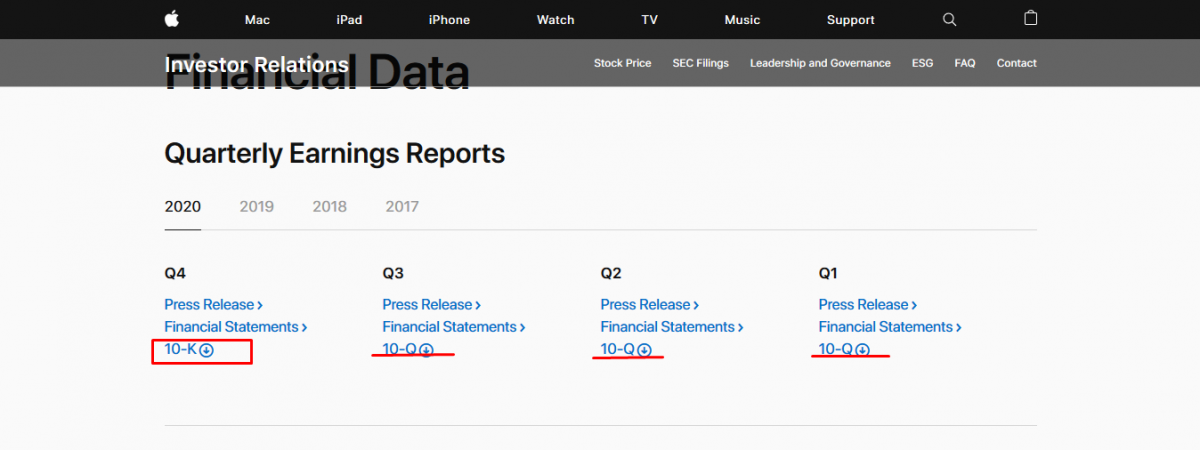

Далее вам откроется раздел сайта, где вы сможете скачать все отчеты компании. Тут мы видим годовые отчеты (форма 10-К) и квартальные (форма 10-Q). Нас больше интересуют 10-К. Пример ниже:

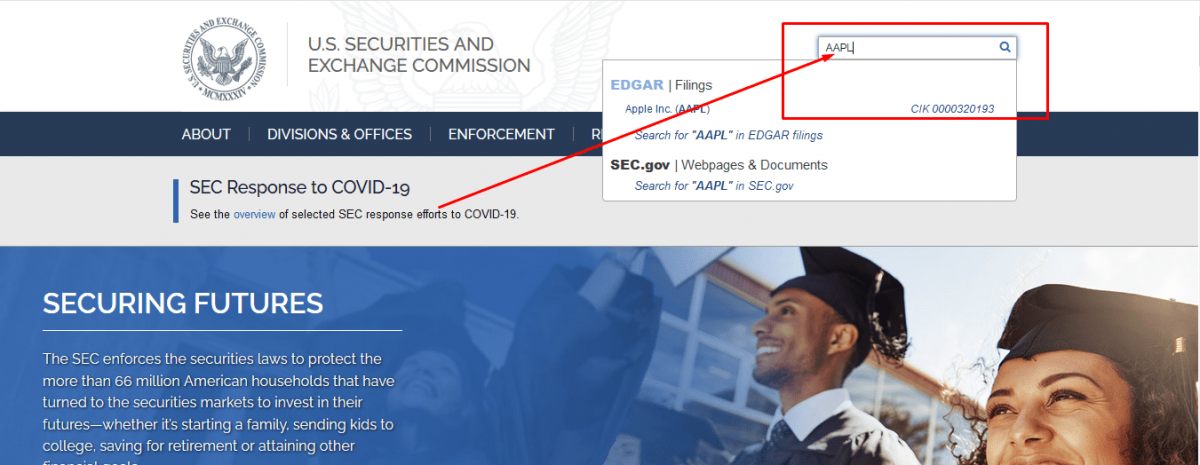

Если у вас нет желания искать на сайте необходимый раздел, то вы можете зайти на сайт регулятора SEC и скачать документы оттуда. Введите в поисковой строке тикер необходимой компании:

В результатах поиска выберите искомую форму 10-К:

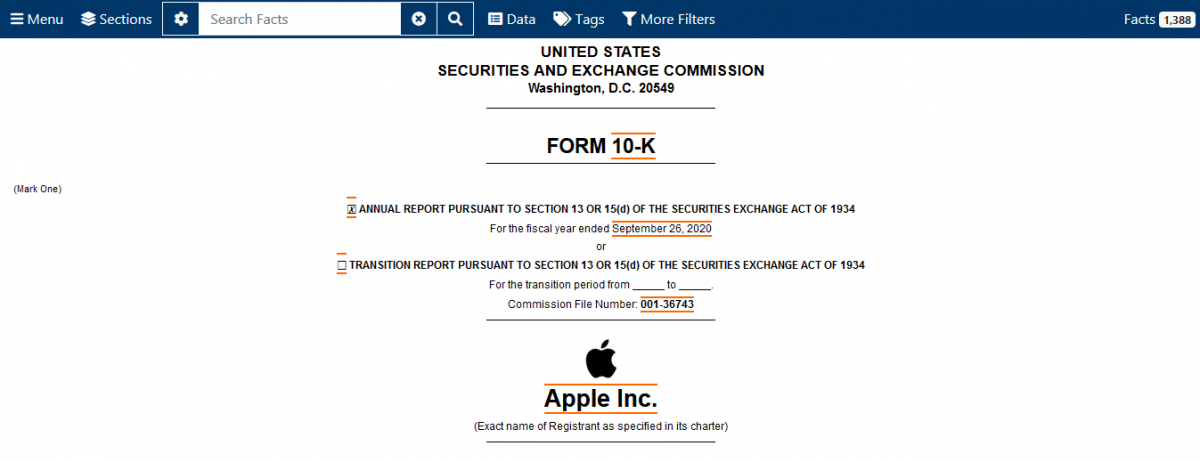

Компании в США предоставляют свою отчетность по стандартам U.S. GAAP –United States Generally Accepted Accounting Principles. Международные стандарты финансовой отчетности (IFRS.org) мало чем отличаются от вышеприведенных. Поэтому далее мы будем опираться на правила U.S. GAAP.

Публичные компании предоставляют свою отчетность, в первую очередь, для инвесторов, что позволяет нам проанализировать все ключевые показатели бизнеса. Отчетность мы уже нашли, теперь разберем наиболее важные моменты.

В чем важность выручки компании?

В оглавлении формы мы видим структуру отчета, где в первой части изложены общие теоретические положения об особенностях бизнеса компании. Данный раздел интересен с точки зрения глубинного понимания отрасли.

Мы используем для примера компанию Apple, в первой части отчета которой проводится сравнительный анализ инвестирования 100 USD.

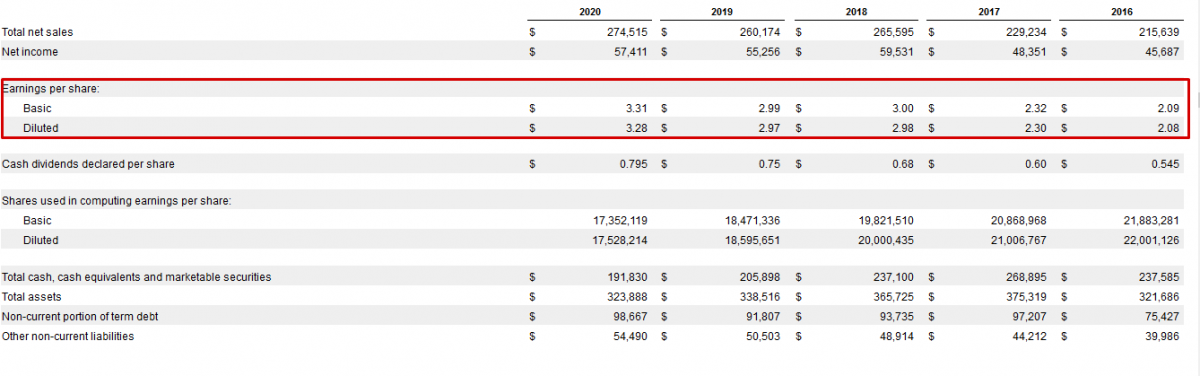

Видим, что данная сумма за 5 лет превратилась бы в 424 USD, что заметно больше 325 USD, которые вы бы получили от вложений в технологический сектор индекса Dow Jones. Но нас больше интересует Item 6. Selected Financial Data.

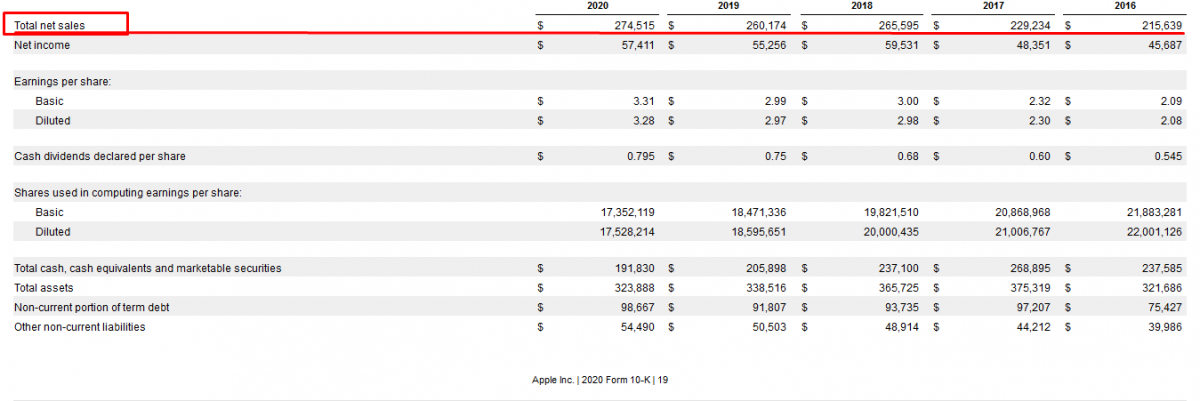

Revenue характеризует то, как компания захватывает рынок. Если вы найдете эмитента со стабильным показателем выручки из года в год, то значит компания уже заняла свою нишу и сосредоточена на ее удержании. Для того, чтобы оценить достаточность темпов роста продаж, необходимо сравнить их с темпами роста рынка в целом. Например: рынок обуви растет на 5% в год, а выручка конкретного производителя на 10%. Компания, которая растет быстрее рынка интересна нам для последующего анализа ее отчетности.

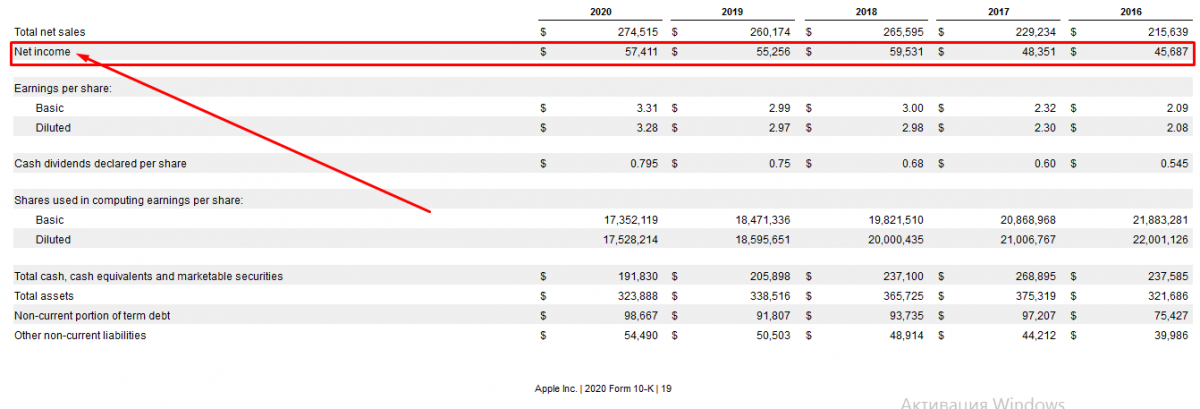

Как найти чистую прибыль в финансовом отчете компании?

Для того, что бы найти чистую прибыль (разница между выручкой и операционными расходами) спускаемся ниже на одну строку к Net income.

Данный показатель отображает эффективность управления корпоративными финансами и, по сути, является смыслом существования компании. Также важным условием, для того что бы рассматривали далее эту компанию, является стабильный рост чистой прибыли в течение последних 5 лет. Как видим на примере, Apple пока не восстановила позиции 2018 года. Следом можем посмотреть дивиденды компании.

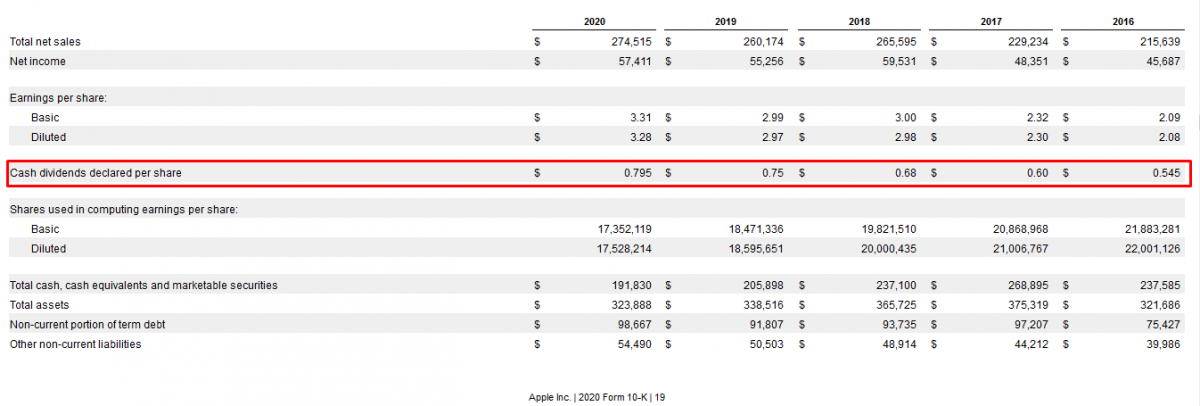

Необходимо понимать, что быстрорастущие компании на стадии своего роста прибыль реинвестируют в развитие и могут дивиденды вообще не платить. Данный показатель важен при формировании дивидендного портфеля и вовсе не обязателен для получения прибыли от роста стоимости акций. В условиях «дешевых денег» нынешнего макроэкономического цикла не редкость, когда компании выходят на IPO будучи убыточными. В таком случае, мы смотрим за темпами сокращения убытков. Далее поговорим о долгах компании.

Какой долг считать большим?

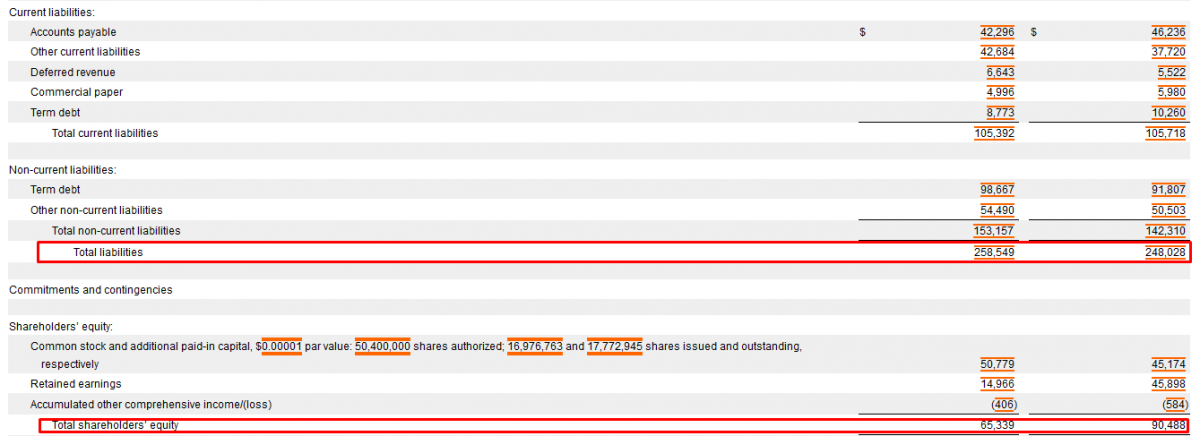

Все компании используют для развития заемный капитал. Во времена отрицательных учетных ставок центральных банков развитых стран все компании активно привлекают средства из долгового рынка. Для того, чтобы понять много компания должна или мало, мы сравниваем ее долг с ее собственным капиталом. Таким образом, мы получаем мультипликатор (коэффициент) Debt/Equity (D/E). Для его расчета нам понадобятся данные Total liabilities (заимствования) и Total shareholders’ equity (собственный капитал компании).

В данном примере Debt/Equity (D/E) = 3,95, что для технологической компании приемлемый показатель. Золотой серединой считается значение в 1,5 – 60% долгового капитала на 40% собственного. Для уточнения следует обратить внимание на текущие обязательства.

Они превышают менее чем в два раза собственный капитал компании, что является приемлемым значением. Если же собственный капитал будет превышать долг, то это говорит либо о консервативном финансовом менеджменте, либо о его неэффективности. Работа с долговым рынком на стыке экономики и искусства.

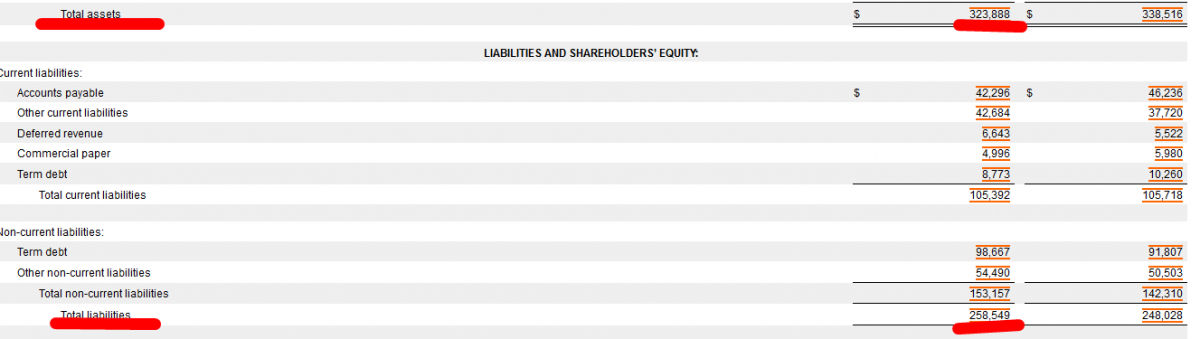

Дополнительно можно сравнить все активы компании (Total assets) и совокупный долг (Total liabilities).

Активы превышают обязательства, что говорит о низком риске корпоративного дефолта. В противном случае, необходимо отследить динамику роста долга и активов компании. Как правило, в такие компании не рекомендуется инвестировать начинающим.

Как посчитать P/E, P/S и ROE из данных отчетности?

Его значение говорит нам, что период, за который окупится инвестиция в данную компанию, составляет практически 36 лет. Недостаток данного коэффициента в том, что он не учитывает прибыль в будущем. Поэтому сейчас инвесторы охотно покупают акции с высоким P/E. Из данных отчетности мы можем посчитать среднее значение по этому мультипликатору за 5 лет. Полученный показатель можно использовать как ориентир для оценки справедливой стоимости компании.

ROE = Net income/Total shareholders’ equity*100%

ROE = 57,411/65,339*100%= 87,87%.

Это говорит о том, что на каждый доллар, вложенный в компанию, владельцы будут получать 88 центов прибыли. Нормативного значения для ROE нет, необходимо сравнивать со средним за 5 лет и показателями конкурентов в отрасли. Впрочем, показатель выше 50% можно считать выдающимся.

Какую компанию рассматриваем для покупок?

Резюмируя все вышесказанное, можем сделать вывод, что нам для инвестирования интересна компания:

При анализе вышеперечисленных факторов, которые вы будете находить в первоисточнике, качество вашего инвестиционного портфеля будет выше, чем у 90% других частных инвесторов.

Вадим Коваленко

На рынке с 2012 года, имеет высшее финансово-экономическое образование. Начинал с валютного рынка Forex, затем заинтересовался особенностями фондового рынка и теперь специализируется на анализе IPO и портфельном инвестировании.

Как читать финансовую отчётность компаний

Как только заканчивается очередной квартал, в новостных лентах начинают появляться сообщения о грядущих отчётностях компаний и о том, что думают по этому поводу аналитики. Реакция на публикацию отчётности среди трейдеров может быть достаточно бурной. Именно с помощью отчётностей инвесторы могут провести анализ и понять, развивается ли компания в финансовом плане или проходит фазу стагнации.

Компании публикуют свою отчётность ежеквартально и в обязательном порядке, причём эта отчетность является общедоступной информацией. Компании, акции которых торгуются на бирже (публичные акционерные общества), в обязательном порядке публикуют отчётность по нормам МСФО (международные стандарты финансовой отчетности), которая и будет служить для дальнейшего сравнения компаний между собой. Но для начала необходимо понимать, каким именно образом читать данную отчётность. Исходя из того, что отчётности публикуют ежеквартально, их условно называют отчётностью за первый квартал, за полугодие, за девять месяцев и за год. Самой важной является годовая отчётность, но не стоит забывать, что результаты года складываются из ежеквартальных результатов.

Как же читать финансовую отчётность компаний? Её общий объём составит в среднем 90 страниц и может показаться, что её изучение займёт продолжительное время, но это не совсем верно. Дело в том, что ключевая информация сосредоточена на 5-6 страницах, на которых представлены обязательные отчёты — это балансовый отчёт (бухгалтерский баланс), отчёт о прибылях/убытках и отчёт о движении денежных средств, также обязательным по нормам МСФО является отчёт о движении акционерного капитала, при наличии этого движения, но перераспределение долей акций случается относительно редко. Каждый из представленных отчётов публикуется по определённой форме, хотя публикуется различными компаниями с большей или меньшей детализацией, что ни в коем случае не умоляет значимость отражаемой в них информации. Бухгалтерский баланс даёт ответ на вопрос, чем обладает компания и за счёт каких средств это «что-то» было приобретено. Отчёт о прибылях/убытках даёт понимание того, сколько компания зарабатывает, а отчёт о движении денежных средств позволяет понять, по каким именно направлениям в компании распределяются денежные средства. Причём в каждом из отчётов проводится сравнение текущего периода с предыдущим, чтобы можно было понять краткосрочную динамику развития компании. Рассмотрим в нашей статье данные отчёты подробнее.

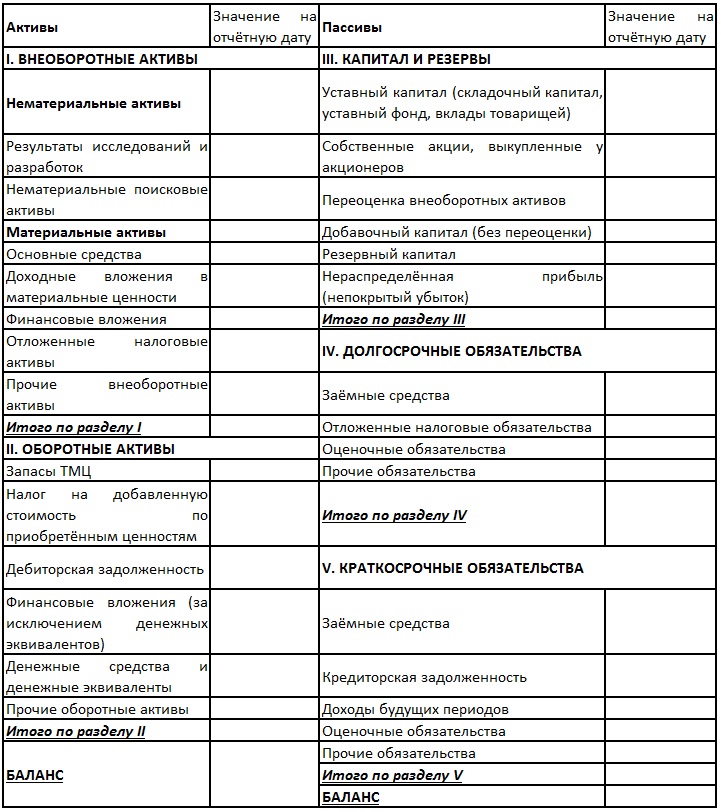

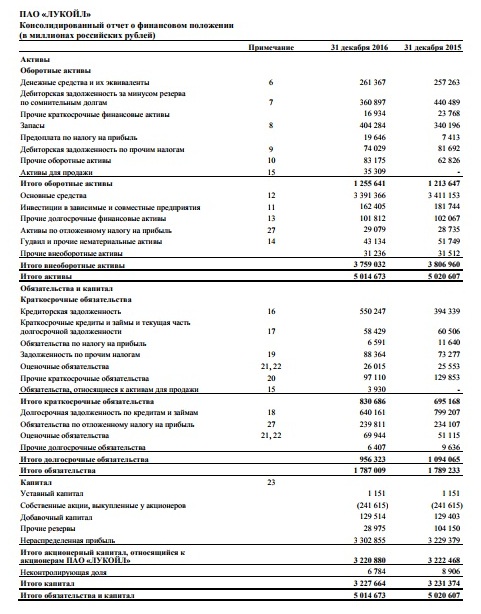

Как мы уже отметили, основной целью балансового отчёта является ответ на вопрос, чем обладает компания и за счёт чего эти активы были сформированы. Структура данного отчёта предполагает разбивку на две большие графы: активы и пассивы. Собственно, активы это и есть то, чем обладает компания, а пассивы — это то, за счёт чего эти активы были сформированы. Причём значение стоимости активов в обязательном порядке равняется пассивам — это обязательное правило. Сперва разберём графу активов. Активы компании делятся на оборотные и внеоборотные активы. К внеоборотным активам относят те активы, срок полезного использования которых превышает 12 месяцев. Внеоборотные активы разделяются на нематериальные (результаты исследований и разработок, патенты, лицензии и прочее) и материальные активы (часто основным пунктом материальных внеоборотных активов является основные средства). К оборотным относятся те активы, срок полезного использования которых менее 12 месяцев. И в этой графе представлены наиболее ликвидные активы, использование которых может быть реализовано максимально быстро (к оборотным активам относят остаток денежных средств на счетах компании, остаток ТМЦ на складах, дебиторскую задолженность и прочие).

Раздел «Пассивы» разделён на две основные графы: «Капитал и резервы», «Обязательства». Графа «Капитал и резервы» состоит из двух основных пунктов — «Уставный капитал» (те денежные средства, на которые и была образована компания) и нераспределенная прибыль (та прибыль, которую компания заработала за период своей деятельности, и которая не покинула пределы компании). Раздел «Обязательства» представлен двумя графами — «Долгосрочные обязательства» и «Краткосрочные обязательства». К долгосрочным обязательствам относят те, которые должны быть погашены в срок свыше ближайших 12 месяцев, а к краткосрочным те, которые должны быть погашены в ближайшие 12 месяцев.

В качестве примера можно взять балансовый отчёт компании «Лукойл», в котором отражено, что стоимость активов компании составляет 5 014 673 млн руб. Причём оборотные активы составили 1 255 641 млн руб., а внеоборотные 3 759 032 млн руб. Что касается пассивов, то капитал и резервы компании составили 3 227 664 млн руб., а суммарно долгосрочные обязательства (956 323 млн руб.) и краткосрочные обязательства (830 686 млн руб.) составили 1 787 009 млн руб.

Отчёт о прибылях/убытках показывает, сколько денег компания заработала за рассматриваемый период времени. Продавая свои товары и услуги, компания получает выручку, которая часто и является первым пунктом данного отчёта. Но у реализуемых товаров и услуг есть себестоимость, которая также отражается в данном отчёте. Разность между выручкой и себестоимостью продаж образует валовую прибыль, также отражаемую в отчёте. Собственно, данный отчёт во многом и показывает, как из выручки образовывается чистая прибыль.

В свою очередь, валовая прибыль за минусом коммерческих и управленческих расходов будет называться прибылью от продаж. Помимо непосредственных продаж товаров и услуг, компания может получать прибыль от участия в других организациях, от финансовых вложений и из прочих источников, равно так же, как подобные графы могут быть и затратными частями. В результате сальдирования прибыли от продаж с данными пунктами получается прибыль до налогообложения. А с помощью вычитания из прибыли до налогообложения уплаченных компанией налогов получается значение чистой прибыли, которая и является самым значимым показателем в отчётности компании. Как правило, в данном отчёте смотрят два основных показателя — выручку и чистую прибыль. Выручка является своего рода мерой экспансии компанией в своей отрасли, а прибыль — её основным финансовым результатом.

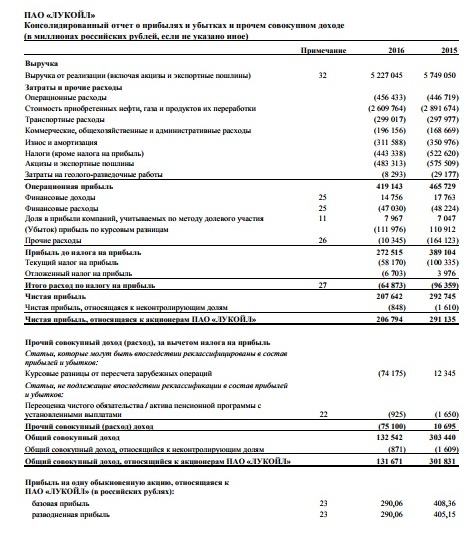

В качестве примера возьмём отчёт о прибылях/убытках компании «Лукойл». Так, за искомый период компания получила выручку в размере 5 227 045 млн руб. Прибыль валовая (операционная) прибыль составила 419 143 млн руб. Прибыль до налогообложения — 272 515 млн руб., чистая прибыль — 207 642 млн руб.

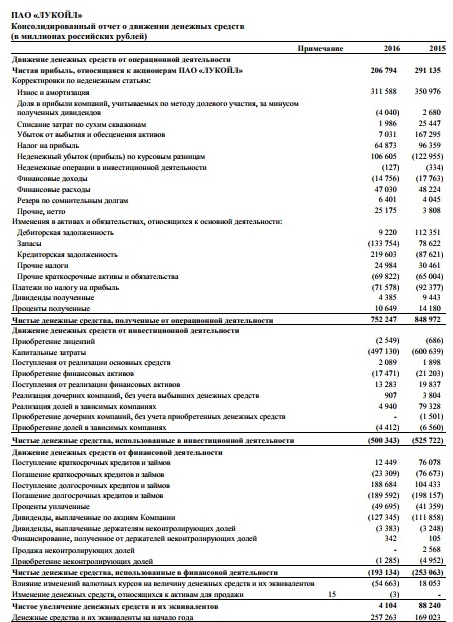

Отчёт о движении денежных средств показывает, каким именно образом распределялись полученные компанией денежные средства. Данный отчёт состоит из трёх основных разделов — движения средств от операционной деятельности, от инвестиционной и от финансовой деятельности компании. Собственно движение средств от операционной деятельности показывает динамику средств от основной деятельности компании. В данном разделе наибольший интерес представляет то, принесла ли деньги основная деятельность компании. Что касается инвестиционной деятельности, то она подразумевает более долгосрочные вложения, инвестиционная деятельность часто является затратной частью компании. Именно в этой графе часто указывается инвестиционная программа компании. Что касается финансовой деятельности, то именно в этом разделе прописывают в пункте уплаченные дивиденды — ту сумму, которую компания суммарно выплатила своим акционерам.

В качестве примера можно взять отчёт о движении денежных средств компании «Лукойл», из которого мы можем наблюдать, что операционная деятельность принесла компании 752 247 млн руб. Что касается инвестиционной деятельности, то затраты на нее составили 500 343 млн руб., из которых капитальные вложения составили 497 130 млн руб. Что касается финансовой деятельности, то затраты на нее составили 193 134 млн руб., из которых на выплату дивидендов было направлено 127 345 млн руб.

Часто для более правильного понимания динамики развития компании и её рисков трейдеры и аналитики рассматривают не единичный отчёт компании, а её отчеты за период не менее 5 лет, что даёт более глубинное понимание процессов внутри компании. Причём грамотным решением будет не просто рассмотрение компании за указанный срок, а сравнение динамики её развития с коллегами по отрасли.

Не терпится внедрить наши советы в работу? Откройте счёт в компании «Открытие Брокер» – здесь можно торговать как самостоятельно, так и под руководством профессионалов. А если в процессе появятся вопросы – задайте их через форму обратной связи. Постараемся ответить как можно подробнее!