Статус плательщика в платежном поручении в 2021 году

Один из важных реквизитов платежки при переводе денег в бюджет — это статус плательщика. В нем проставляется код, который дает налоговикам информацию о лице, составившем платежное поручение. В статье вы найдете актуальные коды статуса плательщика на 2021 год. Они помогут избежать ошибок и предотвратить появление невыясненных платежей.

Что значит статус налогоплательщика?

Он показывает, кто делает перечисление в бюджет: организация при уплате налогов по своей деятельности, налоговый агент при уплате НДФЛ, индивидуальный предприниматель и проч.

Коды статусов плательщика на 2021 год

По сентябрь 2021 года включительно действуют следующие значения:

Начиная с 1 октября 2021 года, значения «09», «10», «11» и «12» использовать нельзя. Для всех физических лиц (включая ИП, адвокатов и проч.) останется единое значение — «13» (см. «Как заполнять платежки по налогам и взносам в 2021 году: не пропустите важные новшества»).

Где указывать статус налогоплательщика в платежном поручении

Статус проставляется в поле 101 платежки. Ее форма приведена в приложении № 3 к положению Банка России от 19.06.12 № 383-П.

ВНИМАНИЕ. Если заполнить поле 101 неправильно, деньги попадут в разряд невыясненных платежей, а у организации или ИП появится задолженность. Тогда придется делать уточнение. Для этого надо подать заявление в налоговую инспекцию, указать в нем реквизиты платежки и сообщить, что в поле 101 допущена ошибка. ИФНС проведет сверку и зачтет средства в счет недоимки по нужному налогу, сбору или страховым взносам.

Особенности статуса плательщика для ИП

В январе-сентябре 2021 года индивидуальные предприниматели проставляют следующие коды статуса плательщика:

Начиная с октября 2021 года, коды для ИП будут такими:

Образец платежного поручения со статусом плательщика

ИП Феофанов применяет упрощенную систему налогообложения. У него трудятся два работника.

В феврале Феофанов перечислил пенсионные взносы с зарплаты своих сотрудников за январь 2021 года. В поле 101 платежки он проставил «09».

Взносы «за себя» Феофанов перечислил в марте 2021 года. При этом в поле 101 он поставил код «09». Это же значение указано в платежном поручении на уплату единого «упрощенного» налога за 2020 год. А при перечислении НДФЛ с зарплаты сотрудников ИП отражает статус плательщика «02».

Показатель статуса в платежном поручении

Основной источник права, в соответствии с которым в бюджетных платежках, формируемых налогоплательщиками, фиксируется тот или иной статус, — приказ Минфина России от 12.11.2013 № 107н. Периодически в него вносят изменения.

Так, с 01.10.2021 приказом Минфина от 14.09.2020 № 199н упразднены коды:

Данные лица будут указывать единый код 13, который сейчас используют обычные «физики».

Также с 01.10.2021 исключены следующие статусы:

При этом появились новые статусы:

Ранее приказом Минфина от 05.04.2017 № 58н с 02.10.2017 были обновлены 2 статуса плательщика:

Также иногда появляются разъяснения по отдельным нюансам применения положений этого документа. В числе ключевых разъясняющих документов последних лет — письма:

О нюансах заполнения полей платежного поручения расскажут статьи:

Как оформить платежное поручение на уплату пени или штрафа, наглядно показали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Статус в платежках по земельному налогу: нюансы

То, каким образом следует указывать статус в платежках по земельному налогу, поясняет письмо Минфина России от 16.01.2015 № 02-08-10/800. Это зависит от того, кто осуществляет перечисление:

Физлицам рекомендуется фиксировать статус:

У юрлиц статус может быть таким:

Заполняем платежку по налогам, сборам и страховым взносам: текущие нормы

Основной источник права, в котором фиксируются правила указания статуса в платежных поручениях, направляемых в банк с целью выполнения бюджетных обязательств, — приложение 5 к приказу № 107. В соответствии с данными правилами статус плательщика следует рассматривать как ключевой идентификатор лица, формирующего распоряжение о переводе финансовых средств в бюджетную систему РФ.

Соответствующие сведения должны указываться в реквизите 101 платежного поручения. В нем могут фиксироваться такие статусы, как:

Платежки в ФСС: мнение фонда

ФСС РФ в письме от 15.01.2010 № 02-13/08-13157 рекомендовал плательщикам взносов указывать в платежных документах статус 08, подтверждая этим норму, указанную в положениях приказа № 107н. С 2017 года этот статус используется только для взносов на травматизм. При уплате взносов, администрируемых ФНС, ставятся «налоговые» статусы.

Итоги

В платежном поручении на оплату платежей в бюджетную систему РФ статус плательщика указывается в поле 101. Он представляет собой двузначный код из приложения 5 к приказу Минфина России от 12.11.2013 № 107н.

К примеру, при перечислении компанией налогов с собственной деятельности указывается код 01 «Налогоплательщик (плательщик сборов) — юридическое лицо». А при перечислении страховых взносов на травматизм в поле 101 проставляется код 08.

Что означает поле 101 в платежном поручении

Документ для безналичных расчетов с бюджетом и прочими контрагентами имеет свои правила заполнения. Каждая его ячейка (поле) оформляется согласно действующим нормативам в зависимости от категории платежа, владельца расчетного счета и непосредственно получателя денежных средств. Основные моменты прописаны в НПА Банка России.

ВАЖНО! С 10.09.2021 форма платежного поручения и его содержание определены положением Банка России от 29.06.2021 № 762-П, до этой даты — положением ЦБ РФ от 19.06.2012 № 383-П. С изменением регулирущего НПА форма платежки не изменилась. Подробнее см. здесь.

Подробнее о процедуре оформления платежного документа читайте в нашей статье.

Поле 101 отведено для закодированного 2-значного обозначения статуса плательщика — отправителя денежных средств. Им может выступать организация, индивидуальный предприниматель, адвокат, глава крестьянского хозяйства, иное физическое лицо. Также заполненное поле призвано обозначать налогового агента, участника внешнеэкономических операций.

Полученные денежные средства заносятся на разные лицевые счета в зависимости от статуса плательщика.

ВНИМАНИЕ! С 01.05.2021 обязательно заполняйте поле 15, в котором указывается номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)). С этой даты также меняются реквизиты Казначейских счетов и наименование банка получателя. Период с 01.01.2021 по 30.04.2021 переходный. Т.е. банк примет платежки как со старыми так и с новыми реквизитами. Это следует из письма ФНС России от 08.10.2020 № КЧ-4-8/16504. Подробности см. здесь.

Эксперты КонсультантПлюс детально разъяснили, как правильно заполнить платежное поручение на уплату налогов. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Варианты заполнения поля 101

Правила заполнения статуса плательщика в поле 101 содержатся в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

О том, какие проблемы с выбором статуса имели место при оформлении платежей по страховым взносам, читайте в материале «Основные статусы плательщика в платежном поручении».

Основными действующими реквизитами можно считать следующие коды:

Обратите внимание! До 01.10.2021 ИП, адвокаты, нотариусы и главы КФХ при перечислении налогов за себя указывают в платежках коды 09, 10, 11 и 12 соответственно. С 1 октября для всех этих лиц действует единый код статуса — 13. Подробнее см. здесь.

Поле 101 платежного поручения в 2021-2022 годах подлежит заполнению не в каждом случае перечисления денежных средств. Наличие статуса плательщика указывает на получателя платежа как субъекта, на счетах которого аккумулируются налоги, взносы и прочие поступления. Банки в таких случаях обязаны проследить, чтобы последующие ячейки 102–110 также были заполнены. При отсутствии необходимых данных проставляется 0. Наличие пустого поля не допускается. Исключением здесь является поле 110, которое можно не заполнять вообще.

Коды 15 и 20 используют кредитные организации или их филиалы, платежные агенты, которые переводят денежные средства за физических лиц на основании общего реестра или по каждому в отдельности.

Код 24 указывают физлица, осуществляющие выплаты страховых взносов или иных платежей в бюджет.

Таким образом, если субъект предпринимательской деятельности перечисляет в ФСС страховые взносы на травматизм за своих наемных работников, статус плательщика указывается с кодом 08 независимо от того, является он организацией или ИП.

Пример 1

Какой код следует прописать в поле 101 при перечислении НДФЛ? Использовать статус 01, указывающий на плательщика — юридическое лицо, неверно. В этом случае при перечислении денежных средств налоговыми агентами за своих работников необходимо проставить 02. Уплачивающие с 01.10.2021 налог на доходы предприниматели, нотариусы, адвокаты ставят код 13. Также код 13 проставляют прочие физические лица, которые уплачивают налог, образовавшийся в результате оказания разовых услуг.

Пример 2

Какой статус плательщика проставляется при оплате земельного налога?

Поле 101 заполняется в зависимости от владельца земельного участка. Для организаций статус плательщика равен 01. Предприниматели, использующие участки в своей деятельности, связанной с получением прибыли, с 01.10.2021 проставляют код 13. Налог на землю в случаях, когда владельцами являются прочие физические лица, уплачивается также с кодом 13.

С ноября 2016 года в силу вступило правило о том, что уплата налога возможна третьим лицом. Заполнение платежного документа в этом случае имеет свои особенности.

Подробнее об оформлении документа на оплату налога третьим лицом читайте в материалах:

Ошибки при заполнении поля 101 в платежке

Неверно указанный код статуса плательщика приводит к возможной недоимке по налогам и взносам, начислению пеней, штрафов, разногласиям с контролирующими органами.

Самой распространенной ошибкой в использовании статуса плательщика можно считать перечисление НДФЛ за наемных работников с указанием в поле 101 кода 01 — как организации. Это неверно, так как в данном случае субъект выступает в качестве налогового агента. Правильным будет статус плательщика с кодом 02. То же самое касается и случаев перечисления НДС при аренде за муниципальные учреждения, когда организация выступает в качестве налогового агента.

Примеры указания статуса плательщика см. в этом материале.

Последствия неправильного оформления платежных поручений

Неверно заполненное платежное поручение с указанием ошибочных реквизитов может повлечь за собой ответственность за несвоевременное совершение платежа. В подп. 4 п. 4 ст. 45 НК РФ приводятся примеры, в каких случаях ошибки в платежных документах не позволяют считать обязанность налогоплательщика по самостоятельному исчислению платежей исполненной:

Прочие случаи ошибочного заполнения платежек не являются основанием для отказа в зачислении платежей. Субъект предпринимательской деятельности в таких случаях вправе обратиться в налоговую инспекцию для уточнения платежей.

Судебная практика также свидетельствует о том, что решение в подобных ситуациях, скорее всего, будет вынесено в пользу налогоплательщика (постановление ФАС Московского округа от 07.08.2009 № КА-А41/7564-09 по рассматриваемому делу № А-41-10152/08).

Периодически проводимая сверка с налоговой инспекцией и внебюджетными фондами позволит выявить возможные ошибки при составлении платежных документов, вовремя зачесть требуемые суммы и избежать дальнейших конфликтов и недоразумений с проверяющими относительно образовавшейся суммы недоимки.

Итоги

Как заполнить платёжное поручение по НДФЛ в 2021 году

С 1 января 2021 года изменились правила обложения доходов НДФЛ: введена прогрессивная шкала налогообложения, изменились реквизиты платёжного поручения по НДФЛ. Расскажем, как рассчитывать и уплачивать в бюджет налог на доходы физлиц с учётом всех изменений.

Новая ставка по НДФЛ

С 1 января 2021 года введена новая налоговая ставка по НДФЛ. Теперь доходы, превышающие 5 млн. рублей, облагаются НДФЛ по ставке 15 %.

Изменение коснулось таких доходов, как заработная плата, дивиденды, купонные доходы по облигациям и доходы из-за рубежа, от ценных бумаг, в том числе от их продажи, от предпринимательской деятельности и др. Исключение составляют доходы от продажи имущества — если продать квартиру более чем за 5 млн рублей, ставка НДФЛ всё равно останется 13%. В налоговую базу также не включаются страховые и пенсионные выплаты.

Не изменился и порядок обложения доходов, с которых удерживает НДФЛ налоговый агент. Если размер налоговой базы больше 5 млн. рублей, то ставка 15 % применяется только к части дохода, превышающей эту сумму.

Бывает так, что физическое лицо получает доход от нескольких работодателей, и размер каждой из выплат не превышает 5 млн рублей, а в сумме — превышает. В таком случае в конце года налоговая самостоятельно посчитает НДФЛ с общей суммы и направит уведомление налогоплательщику.

Граждане, которые сами декларируют доход, при расчёте налога не учитывают доходы, полученные от налоговых агентов. ФНС самостоятельно рассчитает общую сумму дохода и пришлёт налоговое уведомление.

Также изменилось обложение НДФЛ процентов по вкладам в банках. Теперь они облагаются налогом по ставке 13 % с суммы, превышающей необлагаемый минимум. Он рассчитывается путём умножения 1 млн. рублей на ключевую ставку Банка России на первое число налогового периода. При этом сам вклад и его возврат налогом не облагаются. Также не входят в налоговую базу проценты по всем рублёвым счетам, у которых ставка не превышает 1 % годовых и по счетам эскроу.

Новые правила налогообложения процентов по вкладам действуют с 1 января 2021 года, но первый раз заплатить налог с их учётом нужно только в 2022 году.

Новые реквизиты платёжных поручений

Кроме правил налогообложения, изменились и правила заполнения платёжного поручения по налогам и взносам.

В платёжке по НДФЛ появился новый КБК — для повышенной налоговой ставки. Если доход одних сотрудников превышает 5 млн рублей, а других — нет, придётся заполнять два платёжных документа с разными КБК.

Доход физлица не превышает 5 млн рублей

Доход физлица превышает 5 млн рублей

КБК 182 1 01 02010 01 1000 110

КБК 182 1 01 02080 01 1000 110

Изменения в платёжке коснулись блока «Сведения о банке получателя» :

До 30 апреля 2021 года действует переходный период — в это время банки будут принимать и исполнять платёжные поручения со старыми и с новыми реквизитами. С 1 мая платёжку со старыми реквизитами уже не примут.

Новые реквизиты Федерального казначейства действуют для всех платёжных поручений по налогам и взносам.

Новые правила заполнения платёжного поручения

Заполняйте платёжку по НДФЛ с учётом следующих правил.

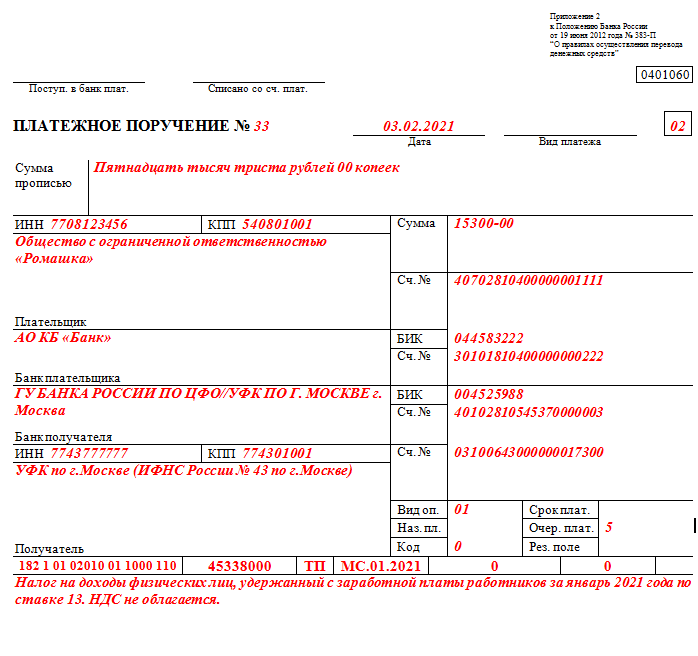

Образец платёжного поручения с новыми реквизитами

Новые правила заполнения платежных поручений с 1 октября 2021 года

C 1 октября 2021 года начинают действовать новые правила заполнения платёжных поручений. Изменения внесли приказом Минфина от 14 сентября 2020 года № 199н. Рассказываем, как теперь заполнять платёжки.

Основания платежа

В поле «106» c основанием платежа значения «ТР», «ПР», «АП», «АР» больше использовать нельзя. При платежах, не связанных с налогами и сборами, таможенными сборами и пошлинами, поле «106» оставляйте пустым — тут изменений нет. При перечислении текущих налоговых платежей указывайте «ТП». При перечислении недоимки, пеней и штрафов в поле «106» вписывайте «ЗД».

Если в поле «106» указано значение «ЗД», обязательно нужно заполнить поле «108» — внести реквизиты документов. Например:

Сначала указывайте буквенный код вида документа, а потом без пробелов — номер документа. И не забывайте указать дату документа — основания платежа в поле «109».

Важно! Номер должен строго соответствовать значениям и количеству знаков, указанным в документе.

Продолжают действовать коды:

Статус плательщика

Перестают действовать статусы:

В поле «101» (статус составителя поручения) значение «13» (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органам) нужно использовать следующим плательщикам:

Налоговые агенты по-прежнему указывают статус «02».

Будьте внимательны при формировании платёжек и не забудьте изменить шаблоны для их заполнения.