БДР: бюджет доходов и расходов

БДР: бюджет доходов и расходов

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

БДР: что это такое

БДР является ключевым документом в системе бюджетирования. В нем фиксируются планируемые:

Вместе с бюджетом движения денежных средств (БДДС) и балансовым бюджетом БДР формирует триаду финансовых бюджетов предприятия.

Составление бюджета доходов и расходов

БДР составляется на этапе, когда уже готовы все операционные бюджеты. Этим он схож с финансовой отчетностью. Ее нельзя получить, пока не будут отражены хозяйственные операции периода. По аналогии БДР не составить, пока не сверстаешь как минимум бюджеты продаж, производства, себестоимости реализации, коммерческих и управленческих расходов.

Именно поэтому формирование БДР – это, по сути, чисто технический процесс. Для него не требуется анализ емкости рынка. Не нужны оценка и корректировка норм потребления материалов. Нет необходимости считать плановые амортизацию и налоги. Если готова качественная информационная база в операционных бюджетах, то обобщить ее в БДР – вопрос лишь времени.

Давайте посмотрим, как это делается. Чтобы было проще, выделим три этапа, связанные с формированием плановых:

БДР: откуда берутся доходы

Основной источник – бюджет продаж. Его результирующий показатель – это выручка или доход от обычных видов деятельности. Он получается, как произведение плановых цены и объема реализации по каждой ассортиментной позиции.

В некоторых компаниях на этом и останавливаются. В других – включают в БДР еще сумму прочих доходов из числа тех, которые можно заранее спрогнозировать. Например, поступления от сдачи имущества в аренду или проценты по предоставленным займам. Если так, то дополнительно потребуется бюджет прочих доходов и расходов.

Здесь многое зависит от:

В итоге совокупные доходы формируются по такой формуле:

.png)

БДР: как формируются расходы

Расходы аккумулируются из четырех операционных бюджетов:

Первые три дают информацию о расходах по обычным видам деятельности, последний – по прочей составляющей. Как отмечали выше, он – опционален и в некоторых компаниях не составляется.

Остановимся подробнее на особенностях переноса данных. Сразу отметим: вариантов – несколько.

.png)

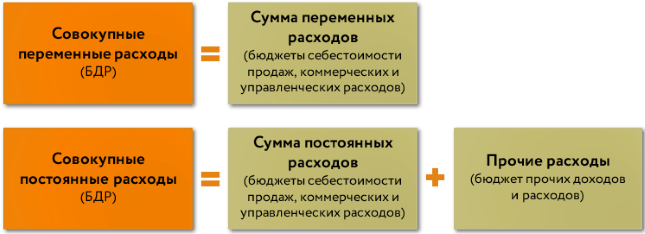

Второй вариант отличается разбивкой общей суммы каждой составляющей расходов на переменные и постоянные. Когда готовятся операционные бюджеты, то без такого деления не справиться. Однако в ходе обобщения в составе БДР иногда обходятся общими суммами. Для большей же информативности такую детализацию, напротив, сохраняют.

Третий вариант отражения расходов в БДР – показать их в разбивке на следующие элементы:

Этот вариант хорош с точки зрения расчета по финансовым бюджетам плановых показателей эффективности использования ресурсов (производительности труда, материалоотдачи, амортизационной отдачи). Однако он сложнее с позиции сбора данных для формирования БДР. Придется вычленить из операционных бюджетов зарплату, материальные расходы, амортизацию и т.п. Выходит, простым переносом итогов, как в первом варианте не обойдешься.

.png)

Четвертый вариант детализации расходов в БДР – разбить их по географическим или операционным сегментам. Если выбираете такой подход, тогда и доходы покажите аналогично. Что это даст? Возможность посчитать операционную прибыль не одной общей суммой, а, например, по регионам продаж или по продуктам.

Подробнее о классификации затрат по элементам и в зависимости от объема производства/продаж читайте в статье «Расчет себестоимости».

Какую прибыль показать в БДР

Вид финансовых результатов и порядок их расчета зависит от того, как вы показали расходную часть и в какой детализации нуждаетесь. На рисунке 1 мы привели несколько вариантов.

.png)

Рисунок 1. Финансовый результат в БДР в зависимости от выбранного способа представления расходов

Блок про составление БДР завершим ответами на частые вопросы.

Вопрос 1. Как быть с НДС в БДР?

Так, как вы поступаете с ним при формировании отчета о финансовых результатах. А именно – ориентироваться на то, является ли ваше предприятие плательщиком этого налога и имеет ли право возместить его из бюджета. Могут быть три варианта:

компания платит НДС по всем видам операций. В таком случае исключите «свой» НДС к уплате из состава выручки и прочих доходов, а «чужой» к возмещению – из материальных и прочих расходов. Так вы покажете «чистые» доходы и расходы. Это разумно, ведь НДС, пришедший в цене от покупателя, придется отдать в бюджет. Значит, это не доход. А НДС, уплаченный поставщику, можно возместить. Выходит, это не расход;

Вопрос 2. Нужно ли учитывать дебиторскую и кредиторскую задолженность при формировании БДР?

Нет. Они требуются при подготовке бюджетного баланса и БДДС. В первом документе показываются их остатки. Во втором – на них корректируются суммы денежных притоков и оттоков.

Доходы и расходы из БДР не зависят от их величины. Причина: доход генерирует денежный приток с поправкой на дебиторку, а расход – денежный отток с поправкой на кредиторку, а не наоборот. Значит, доходы/расходы – первичны по отношению к сумме счетов к получению и к оплате.

Форма БДР: пример

Варианты представления расходов определяют разные формы документа. Заметьте: БДР – это элемент управленческой отчетности. Для него нет образца, установленного приказом Минфина РФ. Поэтому предприятие вольно само решать, каким он будет.

Смотрите некоторые подходы с отличающимся расположением статей на рисунках 2, 3 и 4. Цифры – условные. Они нужны лишь для иллюстрации зависимости между статьями бюджета.

.png)

Рисунок 2. Форма БДР, аналогичная бухгалтерскому отчету о финансовых результатах

.png)

Рисунок 3. Форма БДР с разбивкой расходов на переменные и постоянные

.png)

Рисунок 4. Форма БДР с разбивкой расходов по обычным видам деятельности на элементы

БДР и БДДС: отличия

Главное отличие БДР от БДДС сводится к принципу, лежащему в основе формирования. Для БДР – это метод начисления, для БДДС – кассовый.

Начисление исходит из того, что доходы и расходы признаются в периоде их формирования, а не тогда, когда под них получили или отдали деньги, как в случае с кассовым методом.

Это общее правило раскладывается на такие частности:

Другие отличия БДР и БДДС мы обобщили в таблице.

Как правильно вести семейный бюджет

Семейная жизнь — это не только приятные моменты, но и трудности, которые возникают время от времени. Особенно если молодая пара только недавно столкнулась с самостоятельным бытом, и ей еще сложно эффективно распоряжаться деньгами. Ситуации, когда зарплата исчезает за несколько дней, очень распространены, и справиться с ними поможет финансовая грамотность. Умение рационально планировать расходы, учитывать траты и контролировать покупки станет настоящим спасением для тех, кто не знает, куда уходят деньги, как вести семейный бюджет и зачем это нужно. Мы подготовили несколько советов о том, как найти гармонию в отношениях с деньгами.

Содержание статьи

Каким бывает семейный бюджет

Выделяют три основных вида:

Определить, какой тип удобнее и оптимальнее для Вас, — тоже часть финансовой грамотности. Вы можете попробовать разные варианты и посмотреть, что будет устраивать всех членов семьи. Возможно, Вы даже скомбинируете разные типы. Каждая семья уникальна, равно как и распределение средств.

Кто отвечает за бюджет

Все люди разные, и обязанности в семейном кругу распределяются по-своему в каждом случае. Но иметь представление о финансовом планировании стоит обоим супругам: так легче договариваться и понимать друг друга. Если два человека совместно пытаются оптимизировать расходы, то у них это получится лучше, чем у одного.

Начинаем вести семейный бюджет

Если ранее Вы никогда не сталкивались с необходимостью ведения бюджета, то начать может быть сложно. Не пугайтесь: главное — превратить это в полезную привычку, и вскоре Вы сами заметите, что денег уходит все меньше, а средств после зарплаты остаётся все больше. Обсудите планы друг с другом, составьте приблизительную таблицу доходов и расходов на определенный срок. Она будет корректироваться в следующие несколько месяцев, так что не надо бояться ошибок. После составления плана доходов и расходов старайтесь придерживаться выбранной стратегии. Планировать лучше вместе: одному человеку может быть сложно учесть все траты, а взгляд со стороны всегда даст дополнительные детали.

Как вести бюджет грамотно и эффективно

Учитывайте доходы и расходы. Этот пункт — первый и главный, его можно назвать основой финансового планирования. Важно отслеживать, на что уходят деньги, каким образом Вы ими распоряжаетесь. Учет позволит понять, сколько Вы расходуете на ведение быта и обязательные платежи, а какие суммы уходят на необязательные статьи расходов, что из этого можно оптимизировать. Чтобы учитывать все, можно пользоваться специальными программами, мобильными приложениями, таблицей в Excel, либо считать по старинке — на бумаге.

Планируйте расходы. Важен не только учет, но и контроль. Прикинув, сколько денег у Вас уходит в месяц, Вы можете начать корректировать эту сумму, увеличивать и уменьшать в зависимости от потребностей и желаний. Составьте план на месяц в соответствии со своим привычным образом жизни и придерживайтесь его: даже если сначала не получится, в будущем это поможет Вам лучше понимать, за счёт чего можно сэкономить.

Расставляйте приоритеты. Правильно распоряжаться расходами — значит в первую очередь учитывать важные траты, без которых не получится комфортно жить. Это коммунальные платежи, оплата продуктов и транспорта, другие обязательные пункты. Если у Вас есть какие-либо обязательства перед банками, их приоритет должен быть максимально высоким, на уровне коммунальных платежей. Если Вы будете в срок платить по кредитам, то сможете избежать лишних трат, связанных с просрочкой и штрафами. Только после оплаты обязательных пунктов и формирования бюджета на них стоит задумываться о необязательных расходах.

Оптимизируйте траты. Многие думают, что экономить — значит просто тратить меньше. Это не совсем так. Иногда погоня за слишком дешевыми товарами, наоборот, может увеличить расходы. Чтобы сэкономить, подходите к покупкам с умом и обращайте внимание на качество, сопутствующие траты и отзывы. Например, иногда лучше купить чуть более дорогую модель стиральной машинки, зато надежную и с гарантией. А можно подождать акции и приобрести ее со значительной скидкой. Умение учитывать такие моменты и есть финансовая грамотность, основа разумного ведения бюджета.

Откладывайте деньги. Это проще, чем Вы думаете: если вести бюджет рационально и экономно, в конце месяца высвободится определенная сумма, которую можно отложить на крупную покупку или просто положить на накопительный счет. Поначалу суммы могут быть маленькими, но даже 5 % от зарплаты в месяц — это уже накопления. В будущем, когда доход увеличится, а финансовое планирование войдёт в привычку, копить тоже станет легче.

Ищите выгодные предложения. Если уметь грамотно распоряжаться финансами, помочь сэкономить может даже кредитная карта. Часто банки предлагают карточки с расширенным кэшбеком и долгим грейс-периодом, то есть сроком, в течение которого вернуть деньги можно без процентов. Если отслеживать такие предложения, внимательно читать условия и пользоваться ими в нужное время, можно потратить даже меньше, чем при использовании обычной дебетовой карты. Главное здесь — ответственность и внимательность, причем со стороны всех членов семьи.

Не затягивайте решение проблем. К сожалению, ситуации бывают разные, и иногда безоблачную жизнь омрачают с виду мелкие сложности. Порой их решение требует денег, и в таких случаях лучше справиться с неприятностью сразу, чем ждать, пока маленькая проблема перерастет в большую. Не затягивайте лечение болезней, починку техники и платежи по кредитам. Так Вы сможете избежать куда более серьезных расходов, которые появятся, если запустить проблему.

Инвестируйте. Освободившиеся средства Вы можете положить на накопительный счет, вложить в ценные бумаги, которые принесут доход. Для того, чтобы начать инвестировать, можете обратится в крупный системообразующий банк, который предлагает такие услуги.

Включайте детей в планирование. Эксперты советуют еще со школьного возраста приучать детей рационально относиться к деньгам, обучать их финансовой грамотности и разумной экономии. Попробуйте — это пойдет на пользу и Вам, и Вашим детям. Исследования показывают — если в игровой форме обучать ребенка финансовым азам с детства, в будущем он будет рациональнее распоряжаться деньгами. Чтобы донести эти важные мысли, обратите внимание на книги «Пес по имени MoneY» Бодо Шефера и «Дети и деньги» Адама Хо, мультфильмы «Азбука денег тетушки Совы» и «Азбука финансовой грамотности для детей» от «Смешариков».

Почему нужно контролировать семейный бюджет

Финансовая грамотность поможет и тем, кто хочет научиться экономить, и тем, кто желает понимать, на что уходят деньги. Грамотное ведение семейного бюджета позволяет:

Даже если поначалу будет сложно, не переживайте: когда привычка сформируется, Вы сами заметите, насколько легче и удобнее стало распоряжаться финансами.

Программы для ведения бюджета

Возможно, кому-то удобнее по старинке записывать доходы и расходы в обычную тетрадь. Но сегодня, в цифровой век, Вы можете серьезно упростить и ускорить этот процесс. Существует огромное количество специальных программ и приложений для смартфонов (Handy Money, CoinKeeper, Monefy), которые помогут:

Серьезно помогают и современные банковские приложения. В них сразу отображаются все Ваши покупки с той или иной карты: есть возможность отследить, на что уходят деньги, и оптимизировать расходы. А можно создать общий счет, на котором будет храниться часть дохода, уходящая на нужды семьи. Каждый участник сможет видеть расходы по такому счету и перечислять на него средства. Это очень удобный и наглядный способ отслеживать важные траты.

О чем не стоит забывать

Помните: основная цель финансовой грамотности не в том, чтобы сэкономить как можно больше денег, а в том, чтобы достичь баланса между потребностями и возможностями, между доходами и расходами. Это инструмент, который при рациональном применении поможет Вам меньше тратить и больше зарабатывать, следовательно, легче позволять себе крупные покупки и меньше пользоваться кредитами. Вести бюджет эффективно — значит делать свою жизнь более комфортной и интересной, и не попадать в сложные финансовые ситуации. А лучше всего, если финансовой грамотности научатся все члены семьи: это поможет Вам понимать друг друга и никогда не ссориться из-за денежных вопросов.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Задайте все интересующие Вас вопросы

Получите консультацию оператора

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Как планировать бюджет семьи

Семья – это государство в миниатюре: в ней есть глава, советник, «дотируемое население», доходы и статьи расходов. Как планировать, распределять и экономить семейный бюджет?

Финансисты советуют завести таблицу учета средств, поступающих в семью, и пересмотреть структуру платежей.

«Слишком много людей тратят деньги на вещи, которые им не нужны, чтобы произвести впечатление на людей, которые им не нравятся».

Уилл Роджерс, легендарный американский актер начала 20-го века.

Зачем нужно вести семейный бюджет

«Деньги – всего лишь инструмент. Они приведут туда, куда вы хотите, но не заменят вас в качестве водителя», – говорила Айн Рэнд, писательница российского происхождения, эмигрировавшая в Штаты. Она на своем опыте познала необходимость планирования и бюджетирования собственных финансов.

Три веские причины начать планировать семейный бюджет:

Как правильно распределить семейный бюджет

Несколько практических правил планирования семейного бюджета, которые мы здесь приведем, могут служить приблизительным ориентиром для принятия решений. Ситуации у всех разные и постоянно меняются, но основные принципы послужат хорошей отправной точкой.

Правило 50/20/30

Элизабет и Амелия Уоррен, авторы книги «All Your Worth: The Ultimate Lifetime Money Plan» (в переводе «Все ваше благосостояние: главный денежный план на всю жизнь») описывают простой, но эффективный способ составления бюджета.

Она советуют разделить структуру бюджета на 3 главные составляющие:

Правило 80/20

80 на 20 или Правило Парето – Вариация предыдущего правила. 20% всех поступлений в семейный бюджет пустить на оплату задолженностей и создание финансовой «подушки», 80% – всё остальное.

Эти эмпирические правила можно и желательно скорректировать, привести в соответствие с вашей реальной ситуацией. Чуть ниже вы найдете пример семейного бюджета в таблице, который послужит основой для составления собственного плана.

Правило 3 – 6 месяцев

Вы должны иметь на руках или депозитном вкладе сумму, достаточную для проживания семьи в течение трёх – шести месяцев. В случае увольнения, аварии или болезни, «страховочная сетка» удержит вас от принятия отчаянных решений, даст возможность оглянуться и найти пути выхода из сложившихся обстоятельств.

Как составить семейный бюджет

Планирование структуры расходов и доходов вовсе не сложное и утомительное занятие, как вы, возможно, думали. Существуют бесплатные программы и приложения, чтобы помочь вам приступить к составлению плана и придерживаться его.

Перед вами – руководство по шагам: как составить семейный бюджет на месяц на основе шаблона в таблице, который можно в несколько кликов приспособить для себя.

Шаг 1: ставьте цели

Экономия ради экономии? Не надо путать скаредность и планирование расходов. Ставьте цели и учитесь экономить на том, что неважно.

Шаг 2: определите доходы и расходы семейного бюджета

При анализе структуры семейного бюджета лучше начать с составления списка всех источников дохода: зарплата, алименты, пенсии, подработки и прочее.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества».

Структура доходов

Как правило, в графу доходов попадают:

Графа расходов

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Графа переменных расходов:

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сейчас вряд ли получится, надо выяснить, куда и в каких пропорциях уходят деньги. Это займет 1-2 месяца. Цель этого шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, если не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

И лучше отложить в сторону кредитные и дебетовые карты. Пользуйтесь наличными, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Посмотрите на категории расходов, которые желательно сократить, и составьте собственный план.

Многие люди не любят слово «бюджет», потому что считают, что это – ограничения, лишения и отсутствие развлечений. Но индивидуальный план расходов позволит жить в пределах ваших средств, избежать стресса и лучше спать, а не обдумывать, как выбраться из долгов.

Прежде чем двигаться дальше, убедитесь, что итоговая цифра баланса положительна или равна нулю.

«Годовой доход в 20 фунтов и годовой расход 19,06 приводят к счастью. Доход 20 фунтов и расход 20,6 ведут к страданиям», – эта заметка Чарльза Диккенса раскрывает основной закон планирования.

Занесите готовый семейный бюджет в таблицу

Вы поставили цели, определили доходы и траты, решили, какую сумму ежемесячно станете откладывать на чрезвычайные ситуации и выяснили разницу между потребностями и желаниями.

Бюджет – не статичные, раз и навсегда зафиксированные цифры. При необходимости его всегда можно корректировать. Например, вы запланировали тратить на продукты 15 тыс. ежемесячно, но через пару месяцев заметили, что расходуете только 14 тыс. Внесите дополнения в таблицу – сэкономленную сумму перенаправьте в колонку «сбережения».

Как вести личный бюджет: траты, инвестиции, накопления

Каждая компания и каждое государство имеют свой бюджет. Также и любой человек должен знать, как управлять своими деньгами и вести учет доходов и расходов на месяц, год или длительный срок.

Кроме того, структурирование личного бюджета помогает сократить расходы и привить финансовую дисциплину. Например, меньше совершать эмоциональных покупок, снизить кредитную нагрузку. По словам замдиректора Национального центра финансовой грамотности (НЦФГ) и финансового советника Сергея Макарова, те, кто записывает расходы и доходы, тратят на 5–30% меньше.

Ставим перед собой цель

Доктор экономических наук, профессор Николай Берзон считает, что при управлении личными средствами перед собой нужно ставить цели на короткий, средний и долгий сроки и формулировать эти цели конкретно.

«Краткосрочные цели направлены на решение текущих финансовых задач. И они решаются в основном путем составления семейного бюджета или личного бюджета, когда нет семьи. Важно сбалансировать доходы и расходы», — сказал он в курсе лекций для Высшей школы экономики.

В личном бюджете нужно учитывать не только ежемесячные потребности, но и цели, на которые вы хотите накопить. С этим согласен и Макаров. По его словам, четко сформулированная цель поможет разобраться в том, как ее достичь. Так что если вы хотите купить, например, машину, определите марку автомобиля, к какому сроку планируете ее приобрести и за какую цену.

Составляем таблички

Следующим шагом будет заполнение таблицы с ежемесячными доходами и расходами. Для этого можно воспользоваться специальными приложениями. Ведение такого учета позволит вам контролировать финансовую ситуацию, менять суммы, полученные по разным статьям, прогнозировать будущие траты и планировать личный бюджет, отметил Макаров. Для этого необходимо понять структуру расходов.

Финансовый советник отметил, что каждый день нужно записывать все, на что вы тратите деньги. Кроме того, полезно ввести три категории расходов — постоянные, эпизодические и экстренные. По его словам, со временем вы придете к удобному для вас уровню детализации трат. Злоупотреблять детализацией не стоит, считает Макаров. С бюджетом нужно работать длительное время, а отдельный учет всех мелких трат может отбить желание этим заниматься.

Финансовый консультант Наталья Смирнова предлагает разбить доходы и расходы по-другому. В первом случае — на доходы от текущей деятельности, от активов и от государства. Нужно указать, какая у вас зарплата, премии, сколько вы получаете от бизнеса, какие у вас пособия, льготы, налоговые вычеты, а также доходы от активов. Во втором случае вы записываете расходы на жизнь, содержание активов и траты в пользу государства — то есть штрафы или налоги.

Найдите, на чем можно сэкономить

После того как вы все записали и распределили по группам, составьте бюджет необходимых расходов и в конце месяца сравните его с реальными тратами. Проанализируйте полученный результат и внесите изменения в бюджет следующего месяца, посоветовал Макаров.

Таким образом, у вас появится возможность сэкономить. В качестве способов уменьшить свои траты консультант предложил покупать одежду на сезонных распродажах, планировать приобретение билетов и подарков заранее, не ходить в продуктовый магазин голодным и без списка покупок.

Кроме того, пересмотреть краткосрочный и долгосрочный бюджеты необходимо из-за нестабильной экономической ситуации, полагает эксперт НЦФГ, консультант проекта Минфина России по финансовой грамотности Оксана Сидоренко. По ее словам, измененного бюджета стоит придерживаться от трех месяцев до полугода.

«А там уже выработается привычка жить экономно, а на сэкономленные средства можно начать формировать финансовую подушку безопасности и даже инвестировать», — отметила она.

Финансовый консультант Игорь Файнман тоже предлагает пересмотреть основные статьи расходов в кризис, но не экономить на здоровье, образовании и расширении кругозора. Такие инвестиции в себя входят в формулу полноценной жизни, считает он.

Если вы тратите на какую-то категорию расходов слишком много средств, то можете выделять на нее наличные. Например, если превышаете бюджет на одежду или другие товары, снимайте с банковской карты определенную сумму на неделю или месяц, которую можете себе позволить на эту статью расходов. Как только вы потратите все наличные, выделенные для подобных покупок, остановитесь и не поддавайтесь соблазну растранжирить все, что у вас осталось.

Или попытайтесь увеличить свои доходы

Смирнова также предлагает проанализировать доходы и оценить свою рентабельность. Если расходы близки или равны доходам, то эту ситуацию нужно исправлять. Вы можете получить прибавку к зарплате, найти подработку, рефинансировать кредиты под более низкую процентную ставку, завести банковскую карту с кешбэком, процентом на остаток и бонусами, заменить финансовые инструменты на более доходные и с меньшей комиссией, воспользоваться налоговыми вычетами.

Файнман полагает, что главное — это следить за ростом собственного капитала. По его словам, каждый месяц нужно откладывать часть своих доходов. И тут важна не сумма, а регулярность.

По словам Макарова, увеличение доходов поможет безболезненно достичь своих финансовых целей. Например, можно заняться фрилансом, преобразовать хобби в дополнительный источник прибыли и продать ненужные вещи. Консультант полагает, что защита доходов также может стать источником прибыли. «Застраховав свою жизнь, вы можете обеспечить себя деньгами в случае непредвиденных ситуаций», — отметил он.

Эксперт полагает, что всегда нужно иметь альтернативный план на случай, если рынок вырастет или упадет. Сидоренко посоветовала не пытаться ловить «дно», а покупать бумаги «лесенкой». Этот способ предполагает, что вы будете приобретать акции постепенно. Вы выделили на них определенную сумму, но тратите ее не сразу, а покупаете бумаги небольшими порциями. Так можно проследить, как движется их цена.

Если при следующей сделке стоимость акций снизится, то можно будет приобрести бумаги дешевле, средняя цена покупки всех акций тоже будет меньше. Помимо этого, такой способ позволяет вовремя остановиться и не потерять все деньги.

В сервисе «РБК Инвестиции» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.