Правила досрочного погашения ипотеки: как выгоднее рассчитаться с банком

Досрочное погашение ипотеки является общим трендом в России. Средний срок выданных в России ипотечных кредитов в 2020 году составляет 18,1 года, при этом обычно кредиты закрывают за семь — десять лет. Зачастую клиенты опасаются брать ипотеку на небольшой срок из-за высоких ежемесячных платежей, неуверенности в стабильности экономики и своего финансового благосостояния, поэтому они предпочитают перестраховаться и изначально оформить кредит на более долгий срок, говорит руководитель службы ипотечного кредитования компании «Инком-Недвижимость» Ирина Векшина.

Рассказываем, какие схемы досрочного погашения жилищных кредитов наиболее выгодны для заемщиков и как правильно гасить ипотеку.

В этой статье отвечаем на следующий вопросы:

Когда выгодно погашать ипотеку досрочно

Все российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично. Выгода от досрочного погашения напрямую зависит от оставшегося срока кредита — чем ближе к концу срока кредита, тем менее выгодно погашать ипотеку досрочно. В долгосрочной перспективе выгоднее сокращать срок. Но если вы выберете уменьшение ежемесячного платежа, экономию сможете почувствовать сразу.

«Снизить общий объем переплаты можно путем досрочных погашений, что особенно актуально в течение первой трети срока жизни кредита. Банки придерживаются схемы аннуитетных платежей, поэтому заемщик сначала преимущественно погашает проценты, а не само тело кредита», — поясняет генеральный директор агентства недвижимости «БОН ТОН» Наталия Кузнецова.

Согласно закону

Досрочное погашение прописано в ФЗ 284 от 19.10.2011. Сумма займа, предоставленного под проценты заемщику, может быть возвращена досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за 30 дней до дня такого возврата. Договором может быть установлен более короткий срок уведомления банка. О принятом решении нужно заранее уведомить банк, иначе внесенный платеж не будет засчитан и его оприходуют в следующем месяце.

Варианты досрочного погашения ипотеки

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы. Чтобы выбрать подходящий вариант, ипотечник должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы.

Сокращение срока ипотечного кредита

Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты по кредиту. При сокращении срока в составе ежемесячного платежа увеличивается часть, которая идет на погашение основного долга, и уменьшается часть процентов. Дальнейшее погашение происходит динамичнее, так как на меньшую сумму начисляется меньше процентов, а переплата сокращается.

Уменьшение платежей по ипотеке

При уменьшении платежа и сохранении срока остаток основного долга растягивается на оставшийся срок, при этом график перестраивается таким образом, что большая часть ежемесячного платежа идет на погашение процентов, а меньшая — на основной долг.

«В целом заемщикам выгоднее согласиться на уменьшение срока предоставления кредита, так как в этом случае снижается размер переплаты банку (то есть начисленные проценты). Однако каждый заемщик сам определяет, какой из вариантов частичного досрочного погашения ипотеки для него удобнее, ведь при этом выборе нужно учитывать несколько важных факторов (жизненная ситуация, текущее материальное положение и т. п.)», — говорит Векшина.

Комбинированный вариант

Идеальный вариант — чередование сокращения срока/размера платежа, то есть как бы подбивая платеж с двух сторон, делая срок и платеж максимально комфортным для появления еще большей финансовой возможности производить досрочные погашения, считает Кузнецова.

Если ваш бюджет это позволяет, то можно внести большой единоразовый платеж и сократить размер обязательного платежа, при этом продолжить выплачивать полную сумму, которая была установлена раньше. Эти небольшие переплаты тоже будут досрочным погашением, за счет них можно сокращать уже срок платежа.

Такая схема удобна тем, что если наступят трудные времена, заемщик может платить минимальный обязательный платеж, а уменьшать срок кредита и переплату в те месяцы, когда это комфортно для бюджета. Минусом является то, что конечная переплата по процентам будет больше, чем в случае с сокращением срока кредита.

Примеры расчета

В компании «БОН ТОН» приводят пример расчета выгоды при различных схемах досрочного погашения ипотечного кредита. Например, при сумме кредита в 3 млн руб. и остатке срока по кредиту в десять лет (120 мес.), под 7,5% с ежемесячным платежом 35,6 тыс. руб. переплата по процентам за десять лет составит 1,273 млн руб.

Представим, что у должника есть 200 тыс. руб. для досрочного погашения в первый месяц. При сокращении срока (но при сохранении ежемесячного платежа) — срок кредита сократится на год, а размер переплаты — на 215 тыс. руб. При уменьшении платежа (и остатке срока 120 месяцев) — платеж снижается до 33,3 тыс. руб. (на 2,48 тыс. руб.), а размер переплаты всего на 85 тыс. руб.

Схема

Ежемесячный платеж

Переплата

Выгода

До погашения

35 600

1 273 000

—

Пример при аннуитетном платеже. Кредит на 3 млн руб., срок — десять лет, ставка 7,5%

Условия досрочного полного и частичного погашения

При внесении внеочередного платежа нужно обязательно уведомить банк. Как правило, заявление о полном досрочном погашении кредита необходимо написать в отделении банка. При частичном погашении в большинстве банков заявление можно подать онлайн — через мобильное приложение или интернет-банк. Важно учитывать этот момент, так как без заявления перечисленная сумма просто поступает на кредитный счет, с которого будут списываться ежемесячные платежи по графику — в таком случае переплата совсем не уменьшится.

Например, в Сбербанке досрочно можно погасить сумму не меньше 30% от суммы ежемесячного платежа. Совершить досрочное погашение можно в любой момент начиная со второго дня от выдачи кредита. Никаких документов для досрочного погашения не потребуется — все можно оформить на сайте «Сбербанк Онлайн» или в приложении. Достаточно зайти в раздел «Кредиты», выбрать свой ипотечный кредит, далее нажать «Операции» и «Погасить досрочно». После этого нужно выбрать счет, с которого будут списаны средства, отметить в выпадающем списке, что вы хотите, сокращать срок или сумму, и указать сумму, которую необходимо списать в счет досрочного погашения. Заявление на досрочное погашение создается автоматически, при наличии указанной суммы на счете она будет списана в счет погашения ипотечного кредита.

Как вносить платежи

При досрочном погашении ипотеки нужно учитывать один важный момент. «Если заемщик вносит сумму, направленную на частичное досрочное погашение ипотеки, в дату ежемесячного платежа, то вся эта сумма уйдет на уменьшение так называемого тела кредита. А если позже хотя бы на несколько дней, то из этой суммы будут вычитаться средства за использование кредита», — говорит Векшина. К примеру, заемщик производит ежемесячный платеж 12-го числа каждого месяца. Он вносит сумму в 250 тыс. руб., которая полностью уходит на погашение тела кредита. Если же при частичном досрочном погашении клиент предоставляет эти средства, скажем, 16-го числа, то из этой суммы будут списаны проценты за использование кредита в течение четырех дней (с 12-го по 16-е число), а оставшиеся средства пойдут на выплату самого долга.

В таком случае заемщик подает в банк заявление о том, что он хочет досрочно погасить ипотечный кредит. При полном досрочном погашении ипотеки банк рассчитывает необходимую для этого сумму (вместе с процентами на дату погашения). Заемщик размещает на счете денежные средства, и в определенный день банк списывает сумму долга и закрывает ипотечный кредит. Обычно это происходит в дату очередного ежемесячного платежа.

Погашение ипотеки за счет материнского капитала

Досрочное погашение ипотеки можно совершить как за счет собственных средств, так и за счет материнского капитала или субсидии для многодетных семей — как частично, так и полностью. При досрочном погашении за счет материнского капитала происходит сокращение суммы ежемесячного платежа, выбрать сокращение срока в данном случае нельзя, пояснили в пресс-службе Сбербанка. При этом, помимо заявления в банк, в Пенсионный фонд необходимо предоставить установленный законом пакет документов для перечисления денежных средств в счет погашения кредита.

Пенсионный фонд рассматривает заявление, проверяет документы и переводит деньги в размере остатка материнского капитала в банк, выдавший кредит.

Возвращается ли страховка при досрочном погашении ипотеки

При досрочном погашении ипотеки у заемщиков есть возможность частично вернуть себе сумму, уплаченную в качестве страхового взноса. И если досрочное погашение покупатель делает в начале года, то ему возвращается бóльшая часть от размера страховки, в конце года — меньшая часть, говорит Векшина из «Инком-Недвижимости».

Также страховая компания вычитает из возвращаемой суммы часть средств — около 25% от размера страховки, — которые были потрачены на обслуживание страхового договора (оформление документов, зарплату сотрудникам, отчисления банку и т. д.). Предположим, заемщик выплачивает 50 тыс. руб. за страховку, при этом ему удается досрочно погасить ипотеку в течение полугода после оформления кредита. В итоге он может получить обратно половину той суммы, которую потратил на страховку. Однако еще 25% от 50 тыс. руб. нужно выплатить страховой компании, после чего заемщику остается 12,5 тыс. руб.

5 ключевых ошибок при досрочном погашении кредита и ипотеки

В чем суть досрочки?

Досрочное погашение — это изменение остатка вашего долга по кредиту перед банком. Оно достигается путем возврата части кредита сверх ежемесячного платежа. В общем случае правильно досрочно погашать кредит, т.к. это уменьшает переплату и помогает закрыть кредит с минимальными финансовыми потерями. Но очень часто люди совершают досрочное погашение не правильно, что приводит к повышенной переплате банку.

Рассмотрим ключевые ошибки при досрочном погашении

Ошибка №1 — не заморачиваться досрочным погашением

Многие люди думают, что лучше держать деньги при себе и исправно платить кредит. Это с одной стороны правильно, а с другой стороны вы просто больше отдаете банку денег. Рассмотрим пример

Для ответа проще всего воспользоваться специальным калькулятором, который покажет вот такую картинку

Слева изображен кредит с досрочным погашением, справа — без досрочного. Из диаграммы видно, что вы заплатите проценты банку больше на 19470 в итоге, если не будете досрочно погашать. Сумму 1 млн. рублей вы заплатите все равно, даже без досрочного погашения. А вот на проценты по кредиту можно повлиять досрочным погашением.

Важно: Стоит помнить, что сумму 19470 вы сэкономите через 2 года, т.е. в конце выплат кредита. Экономия будет идти постепенно за счет уменьшения суммы процентов, возвращаемых банку при каждом платеже по кредиту.

Механизм экономии следующий

Это следует помнить и обязательно стараться досрочно погасить кредит. Читайте также: Возможен ли возврат страховки при досрочном погашении?

Ошибка №2 — не следить за своими платежами банку

Сейчас можно погасить досрочно 2мя способами — походом в банк и написанием заявления или через интернет банк. Многие совершают ошибку и не учитывают, что им нужно каждый месяц оплатить платеж Возьмем пример.

Вы решили погасить досрочно и пошли банк. Там вы написали заявление, что в ближайшую дату 15 числа нужно погасить ваш кредит досрочно в сумме 50 тыс. рублей. Вы внесли деньги через кассу и ждете осуществления досрочки.

Но вы забыли, что на вашем счету должно быть еще 15 тыс. рублей. В результате банк сначала списал 15 тыс. рублей в счет ежемесячного платежа, а потом попытался сделать досрочное погашение на 50 тыс.

Для справки: досрочное погашение делает программа, которая пытается уменьшить остаток на вашем счете на 50 тыс. Она это не может сделать, т.к. на вашем счете осталось 50 — 15 = 35 тыс.

Суммы 35 тыс. явно не достаточно для осуществления досрочного погашения на указанную в заявлении сумму. Ваши деньги в размере 35 тыс. остаются лежать на счете и вы узнаете о проблемах с досрочкой только при следующем походе в банк.

Важный совет: всегда проверяйте наличие средств для ежемесячного платежа и следите за тем, чтобы после даты досрочки деньги ушли в досрочку(списались со счета)

Ошибка №3 — погашать когда появятся деньги любыми суммами.

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному. Есть 2 варианта:

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

В случае Сбербанка советуем досрочно погашать кредит суммами, больше чем ежемесячный платеж. Делать это лучше всего в дату очередного платежа. Тогда досрочное погашение сработает наиболее эффективно. Правильно выбрать дату досрочки можно с помощью специального калькулятора

Ошибка №4 — копить и гасить потом сразу большой суммой.

Многие люди ждут, пока накопится достаточно большая сумма, чтоб потом идти в банк и разом погасить часть кредита досрочно. Это не правильно, ибо чем позже мы погашаем, тем меньше будет экономия. Это следует из особенности аннуитетных платежей — наиболее популярного типа платежа по кредиту:

Рассмотрим кредит в 100 тыс. рублей на 36 месяце с датой первого платежа 9 сентября 2018 года

Сделаем досрочку через 1 год(слева) и через 2 года(справа) на 50 тыс. рублей и сравним переплату с помощью того же калькулятора сравнения кредитов. Советуем: Калькулятор сравнения эффективности досрочных погашений

В случае внесения доп. платежа через 1 год мы выплатили процентов примерно на 4 тыс. меньше, чем если погасили частично через 2 года.

Чем раньше вы осуществляете досрочное погашение, тем меньше вы заплатите банку. Копить и потом гасить сразу большой суммой — неправильно. Экономия при досрочке в этом случае будет меньше

Конечно этот случай, не совсем идеален. Нужно было бы рассмотреть, погашение по 50 тыс. через 1, 2 и 3 года против же 150 тыс. через 4 года, но результат бы остался таким же — погашать раньше всегда выгоднее с точки зрения математики.

Ошибка №5 — не иметь финансовую подушку

Погашать сверх ежемесячного платежа хорошо, но нужно оценивать свои силы. У вас должна быть финансовая подушка — 3, а лучше 6 ежемесячных платежей по кредиту. Это на случай, если вас или супругу уволят с работы, вы заболеете ну и т.д. Могут быть форс-мажорные обстоятельства, которые не освободят никак вас от ежемесячного платежа по кредиту.

Что толку, если вы погасите кредит досрочно, потом не будете иметь средств заплатить месячный платеж? При просрочке платежа банки накладывают штрафы и пени. Их придется заплатить и они полностью сведут экономию на досрочке к нулю.

Популярные вопросы про досрочное погашение

А при досрочном погашении переплата уменьшается! А это главное. Т.е. ПСК при досрочном погашении увеличивается, но это ни на что не влияет. На ПСК при досрочном погашении не нужно смотреть, чтоб оценить его эффективность. Показатель ПСК нужен для сравнения кредитов и определения наиболее выгодного. Показатель ПСК отображает именно стоимость первоначально выданных кредитов без досрочного погашения.

Ипотека имеет репутацию бремени длиною в жизнь, и это не преувеличение: выплаты именно по этому типу кредитов растягиваются на годы и десятилетия. Чтобы облегчить финансовую нагрузку, люди пробуют различные схемы выплат, ищут варианты перекредитования или просто копят. В статье ниже — рекомендации о том, как досрочно погасить ипотеку с наименьшими потерями.

Зачем досрочно гасить ипотеку?

Как и для любого кредита, для ипотеки действует правило: чем быстрее выплачен долг, тем лучше. Но какие именно преимущества для себя видят заёмщики, идущие на досрочное погашение:

Далее разобраться в тонкостях погашения предлагаем на примере.

Предположим, что 01.07.2019 ипотеку в СберБанке на стандартных условиях оформила молодая семья. Сумма кредита составляет 1 500 000 рублей под ставку 10,8% на три года. Ежемесячный платеж — 48 966 рублей. Какие варианты сэкономить на выплатах есть у семьи?

Как выгоднее гасить ипотеку досрочно?

Что выгоднее — уменьшать ежемесячный платеж или сокращать срок кредита?

Для ипотеки в российских банках предусмотрено два варианта погашения. И в одном, и в другом случае деньги заемщика пойдут на погашение «тела» кредита, но условия после погашения изменяется по-разному:

В большинстве финучреждений заемщики могут свободно выбрать, уменьшить срок или платеж. Теперь обратимся к расчетам, чтобы понять, какая схема платежа в приведенном примере выгоднее.

Уменьшение срока

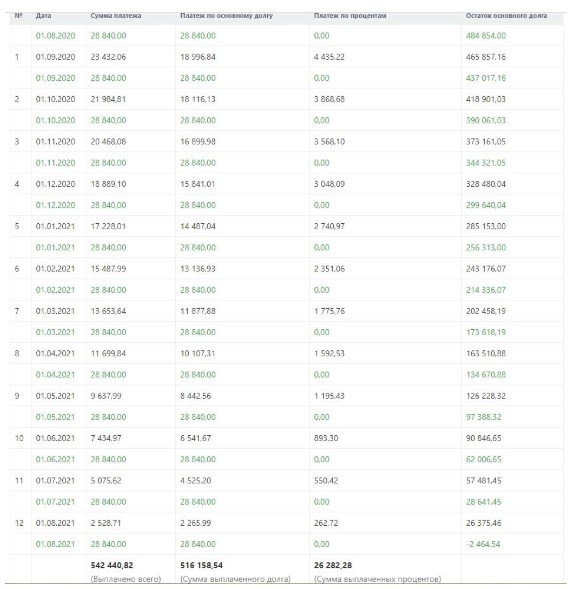

Чтобы минимизировать переплату, специалисты банка в первую очередь посоветуют сократить срок кредита. Предположим, что через год с лишним — 01.08.2020 — в распоряжении молодой семьи из примера оказалось 500 000 рублей, которые они решили направить на досрочное погашение. Расчет:

Как видно из нового графика, срок кредитования сократился почти на год — с 36 до 25 месяцев — при том, что сумма ежемесячного платежа осталось прежней. Итоговая переплата по кредиту составила 178 554 рубля.

Уменьшение платежа

Прибегнуть ко второму способу — пересчету платежа — выгодно прежде всего тем заемщикам, которые хотят уменьшить ежемесячную нагрузку на бюджет. В ту же дату 01.08.2020 молодая семья вносит 500 000 рублей, чтобы минимизировать транши банку. Расчет:

Из графика видно, что срок ипотеки остался прежним — 3 года, зато платеж уменьшился до 20 126 рублей на дату досрочного внесения средств. Как ожидалось от данного способа погашения, переплата оказалась выше и составила 207 510 рублей. Это на 28 956 рублей, чем при сокращении срока кредита.

Погашение двумя способами одновременно

Как можно увидеть, с использованием данной схемы график изменился сразу по двум параметрам. Итоговый срок кредитования составил 25 месяцев (год после досрочного погашения и 13 месяцев до него). А минимальный платеж к финалу выплат стал составлять 2 265 рублей — сущие копейки по сравнению с первоначальным платежом.

Переплата по кредиту из приведенного примера составила бы 176 547 рублей. Можно сделать вывод, что погашать кредит по двум схемам одновременно — наиболее выгодно.

Что пишут в договоре?

Простая логика позволяет предположить: банкам невыгодно досрочное погашение, поскольку с уменьшением траншей и сроков ипотеки они теряют проценты — основной источник своего дохода. Почему же заемщикам не препятствуют в желании преждевременно закрыть кредит?

Во-первых, право на досрочное погашение закреплено в договорах. Его условия (верны для большинства ипотечных программ):

Во-вторых, право на досрочное погашение четко закреплено Федеральным Законом №284-ФЗ. Если в банке говорят о невозможности закрыть кредит раньше срока или предлагают подписать договор, никак это не регламентирующий, — стоит серьезно задуматься о надежности финучреждения.

Как подавать заявление на досрочное погашение?

Итак, в отличие от типового платежа, который вносится строго по графику, досрочное погашение ипотеки нужно согласовывать с банком — в режиме онлайн или во время визита в отделение. Это касается и частичного погашения, и полного закрытия кредита.

Онлайн

Управиться с платежом в несколько кликов удобно через онлайн-банк, если в этом же финучреждении оформлена дебетовая/кредитная карта. Порядок действий разберем на примере Сбербанка:

У дистанционного погашения есть свои ограничения. Например, Сбербанк в режиме онлайн разрешает только уменьшать размер платежей, но не срок ипотеки. Придется учитывать и операционный день — даже онлайн-платежи принимаются до 21 ч.

В отделении банка

Заявку на погашение подают в любом отделении города. Платеж зачисляется в срок от одного до трех дней (вполне вероятно, что и на дату обращения). В заявлении клиент прописывает:

Тем заемщикам, которые оказались в другом городе/населенном пункте, нужно сначала перевести ипотеку в новый регион пребывания. Для этого подается заявление по старому адресу либо на текущем месте.

Где взять деньги на досрочное погашение

Ипотека — серьезное финансовое бремя. Во-первых, ее выплата растягивается на годы и десятилетия, а во-вторых — ежемесячные транши банку могут забирать до трети дохода. Где же заемщикам при таком раскладе взять деньги на досрочное погашение?

Что выгоднее: уменьшать платеж или срок при досрочном погашении ипотеки

Ни для кого не секрет, что ипотечное кредитование, оформленное на десятилетия, оказывает огромное влияние на качество жизни заемщика. Естественно, что при первой возможности, клиенты банка стараются направить средства на досрочное погашение ипотеки. Но далеко не все знают, как сделать это правильно, чтобы получить максимальную выгоду. В первую очередь это связано с вопросом, что лучше уменьшать, срок или сумму ипотеки. В нашей статье мы постараемся дать развернутый ответ и полезные рекомендации по процедуре оформления досрочного погашения ипотечного кредита.

Уменьшение срока ипотеки: когда и кому выгодно

Уменьшение срока при досрочном погашении подходит для клиентов банка, оформивших ипотеку с аннуитетным графиком. Этот вариант выгоден для заемщиков, которые:

выплатили большую половину долга и планируют как можно скорее закрыть ипотечный договор;

хотят уменьшить величину переплаты;

планируют закрыть долговые обязательства в первые 10 лет;

не ограничены в финансах для оплаты большими суммами.

Устали от городской суеты? Самое время оформить ипотеку на загородный дом.

От 30% первоначальный взнос

Стоит отметить, что досрочное погашение ипотеки выгодно в ближайшие 5 лет, поскольку в конце срока проценты по ипотечному кредиту будут практически все выплачены, и заемщик вряд ли получит выгоду. При внесении большей суммы, чем прописана в договоре, переплата идет в счет основного долга, при этом величина ежемесячных платежей остается неизменной.

Преимущества уменьшения срока при досрочном погашении ипотеки неоспоримы. В первую очередь заемщик сокращает период долговых обязательств. Кроме того, снижает величину переплаты по кредиту.

В каких случаях выгоднее уменьшать размер ежемесячного платежа

Уменьшение платежей при досрочном погашении ипотеки позволит сократить размер ежемесячных взносов, однако срок кредитования останется первоначальным. Данный вариант выгоден заемщикам в следующих случаях:

Финансовое состояние клиента банка нестабильно и велика вероятность его дальнейшего ухудшения. Уменьшение ежемесячных платежей позволит снизить финансовую нагрузку на бюджет заемщика и риск просрочек по ипотечному кредиту.

У клиента банка появилась возможность выплатить крупную сумму, но в дальнейшем у него могут появиться расходы на другие нужды.

Достоинствами данного варианта являются возможность в значительной мере снизить финансовую нагрузку и накопить определенную сумму для последующего досрочного погашения ипотечного кредита.

Плюсы досрочного погашения ипотеки

Вне зависимости от того, что вы решите уменьшить, срок ипотеки или ежемесячный платеж, выгоды досрочного погашения очевидны. Перечислим основные плюсы.

В среднем, ипотечный договор заключается на 10-15 лет. Иногда этот срок может составлять 20-30 лет. Согласитесь, оценить свое финансовое состояние на такой длительный период практически невозможно. Досрочное погашение ипотеки с уменьшением ежемесячного платежа или срока позволит снизить возможные риски.

Благодаря внесению крупной суммы денег в счет долга можно существенно сократить размер общей переплаты по процентам.

На период ипотечного кредитования приобретаемая недвижимость остается в качестве залога у кредитной организации. Досрочное погашение ипотеки, вне зависимости от того, что вы хотите уменьшить, ежемесячные платежи или срок, позволяет быстрее снять обременение.

Ускоренная выплата текущей задолженности позволит заемщику при необходимости оформить еще один ипотечный кредит.

Надоело переплачивать? Рефинансируйте!

дополнительная сумма на личные нужды

До 90% от стоимости залоговой недвижимости

Как правильно уменьшать срок или сумму платежа: полезные рекомендации

Процедура досрочного погашения ипотеки проста и идентична во многих банках. Выполняется она в несколько шагов:

Заполнение заявления в банке. В нем необходимо указать сумму, которую заемщик планирует внести.

Внесение необходимой суммы денег на счет. Это может быть тот же счет, с которого кредитор списывает ежемесячные платежи. Кроме того, всегда есть возможность внести наличные средства в кассе банковской организации.

Составление нового графика платежей с учетом того, срок или платеж решил уменьшить клиент банка.

Важно помнить, что процедуру досрочного погашения ипотеки можно выполнить только через полгода после подписания ипотечного договора.

Если у вас остались вопросы, воспользуйтесь помощью специалистов «Росбанк Дом» или формой обратной связи.