Как открыть вклад в банке выгодно?

Как открыть депозит в банке под проценты выгодно и грамотно? Где, в каком банке и какой вклад лучше сделать физическому лицу? Как не стать жертвой «околобанковских» мошенников? Отвечаем на популярные вопросы читателей InvestFuture.

Банковский депозит – один из инструментов накопления денежных средств. В России банковские вклады пользуются огромной популярностью, так как другие инструменты инвестирования все еще вызывают у широкой аудитории недоверие.

Вклад в банке считается надежным инструментом, который помогает накопить средства для оплаты учебы, на приобретение собственного жилья или, например, обеспечить прибавку к своей пенсии

Банковские вклады физических лиц: необходимые документы

Кстати, несовершеннолетние лица, достигшие 14-летия, также имеют право на открытие вклада при наличии паспорта. Правда, для них действуют некоторые ограничения, и оформление вклада происходит в статусе «частично дееспособного гражданина».

Если вклад открывает иностранец, ему необходимо предоставить сотруднику банка:

Пенсионный вклад – счет для начисления пенсии. Для открытия такого вклада необходимо предоставить пенсионное удостоверение, подтверждающее, что вкладчик является пенсионером. Имея все вышеперечисленные документы, потенциальный клиент вправе обратиться в банк.

В каком банке открыть вклад?

Первое, что нужно сделать – это выбрать банк, где будет открыт счет. Помните: банковский вклад – инструмент сбережения, а не преумножения средств. Поэтому главный критерий выбора для разумного инвестора – не доходность вклада, а его надежность.

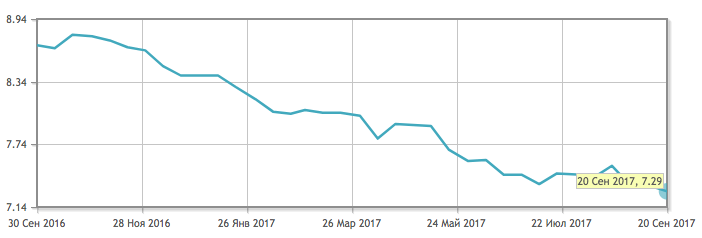

Средняя доходность по вкладам в России на октябрь 2017 года

Две основные категории банковских вкладов:

Срочный вклад размещается на определенный срок, который фиксируется в договоре. Самые распространенные сроки – три месяца, полгода или год. Если вы заберете средства до истечения срока вклада, то, скорее всего, потеряете большую часть накопленных процентов.

Виды срочных вкладов:

Вклад до востребования – вторая категория депозитов. По такому договору средства можно забрать в любое время. Для банка это не удобно, поэтому и ставка по таким вкладам – минимальная.

Теперь можно уверенно отправляться в офис банка. Если вы отдали предпочтение банку, клиентом которого уже являетесь, можете легко воспользоваться возможностью дистанционного открытия вклада. Однако для первоначального открытия счета, как правило, требуется личное присутствие со всеми необходимыми документами.

Специалист в банке подробно расскажет о банковском продукте, который вы выбрали, пояснит условия (могут быть отличия от информации, представленной на сайте).

Задавайте вопросы, будьте настойчивы – не бойтесь показаться глупым. Требуйте внимательного и уважительного отношения к себе, ведь клиент здесь – именно вы!

Если вопросов не возникнет, и вы согласитесь на все оговоренные условия, менеджер попросит предоставить документы для идентификации и ксерокопирования. Далее необходимо совершить следующие действия:

Теперь более подробно поговорим о документах, которые остаются на руках у вкладчика. И перечислим рекомендации, благодаря которым вы сможете защитить себя при возникновении спорных вопросов и ситуаций с банком.

Советы и рекомендации вкладчикам

Никогда не стоит исключать человеческий фактор и забывать, что каждый человек может допустить ошибку. Это относится и к оформлению банковских документов. Поэтому важно внимательно ознакомиться с договором перед подписанием.

Обязательно проверьте ваши паспортные и контактные данные, сумму вкладаи его срок. Будет ли договор пролонгироваться?

Пролонгация позволяет продлевать вклад автоматически. Важно знать, на каких условиях и на какой срок ваш договор будет пролонгирован.

Прочитайте пункты договора о досрочном расторжении очень внимательно. В договоре обязательно указываются: сумма, которая вам полагается при досрочном расторжении, а также судьба начисленных по вкладу процентов.

Когда подписан договор с обеих сторон, один экземпляр остается у банка, а второй с круглой печатью банковского учреждения отдадут вам. Если печати на договоре нет, он считается недействительным.

В некоторых банках договор приравнивается к анкете-заявлению клиента. Это возможно лишь в том случае, если в ней указаны все данные вкладчика и данные банковского учреждения, и анкета-заявление засвидетельствована печатью и подписью банковского работника.

Помимо договора вам должны предоставить:

В тексте договора перечисляются все документы, которые клиент получает на руки. Указывается, предусмотрено ли перечисление процентов на банковскую карту. Договор оформляется с указанием реквизитов карты или текущего счета, куда перечисляются проценты.

Список документов, которые остаются у вкладчика на руках, если вклад оформлялся удаленно:

Вкладчик должен быть предельно внимательным при оформлении депозитного вклада, тогда он будет уверен в сохранности внесенных денежных средств. А правильный подход при выборе типа вклада и детальное изучение документов позволит избежать спорных ситуаций и даст уверенность, что закон будет на вашей стороне.

Прежде чем открыть вклад в банке вам нужно ответ

|

Банковский вклад — это простой способ сохранить и приумножить свои деньги. Вы передаете некоторую сумму в банк на условиях договора, а банк выплачивает вам проценты за то время, пока вклад хранится у него. Прежде чем открыть вклад, определитесь с целями вклада и подберите комфортные условия. Ответьте себе на несколько вопросов. — Для кого я открываю вклад? Чаще всего вклад можно открыть только на свое имя. Но в некоторых банках есть довольно редкий продукт — вклад на другого человека. То есть деньги в банк приносите вы, и договор будет заключен именно с вами. Но вы теряете права на это вложение, как только человек, в пользу которого вы открыли вклад, предъявит требование к банку в отношении этого вклада. Начиная с этого момента распоряжаться деньгами (пополнять, снимать, получать проценты) будет именно он. Такие вклады часто создают родители для своих детей, указав случаи, когда те смогут начать пользоваться накопленными деньгами: совершеннолетие, свадьба, начало учебы. — Когда я хочу получить деньги обратно? Если вы точно знаете, что деньги вам понадобятся через какое-то определенное время, вы можете сделать срочный вклад — положить деньги на фиксированный период. А можно разместить деньги на неопределенный срок — оформить вклад до востребования. Условия возврата вклада всегда прописываются в договоре, поэтому внимательно читайте его перед тем, как подписать. — Буду ли я что-то делать со своим вкладом? Определитесь с целями своего вклада. Условия банковского договора определяют, что вы можете делать с деньгами: частично снимать без потери процентов, пополнять, получать проценты на банковскую карту. Если вы просто хотите отложить какую-то сумму к определенной дате, можно действовать по принципу «положил и забыл». В таком случае лучше выбрать вклад с капитализацией, когда проценты, которые банк начисляет по условиям договора, идут на увеличение суммы вклада. Можно копить постепенно, откладывая свободную сумму каждый месяц, — тогда лучше выбрать пополняемый вклад. Вклад до востребования. Нет специальных условий возврата. Деньги хранятся, пока вы не закроете вклад. Низкая процентная ставка. Срочный вклад. Денежные средства размещаются на определенный период. Досрочное снятие, как правило, ведет к потере процента, иногда вклад нельзя пополнять. Процентная ставка выше и зависит от срока и суммы вклада. — В каком виде хранить? Вклады открывают не только в рублях, но и в иностранной валюте. Можно хранить деньги и на обезличенных счетах драгоценных металлов. Валютный. Вклад можно открыть в любой валюте, которую предлагает банк. Проценты на такой вклад будут начисляться в той же валюте. Как открыть вклад Если вы уже решили, какой вклад и в каком банке хотите открыть, вам остается заключить договор банковского вклада. Это документ, в котором определены: — вид (название) вклада; — его начальная сумма; — порядок начисления процентов (простые или капитализация); — срок возврата вклада, порядок возврата, в том числе досрочного (некоторые банки требуют предупреждать о закрытии вклада и заказе денег за несколько дней); — другие условия, в том числе о возможности снятия денежных средств со счета по вкладу или его пополнения. Договор заключают письменно. Есть три варианта, как это сделать: 1. подписать с банком договор банковского вклада; 2. подписать заявление о согласии с офертой (это правила и условия размещения вкладов в банк); 3. получить сберегательную книжку, сертификат или другой документ, который отвечает требованиям законодательства и банковской практики. Что такое сберегательная книжка Это документ, удостоверяющий ваше право распоряжаться вкладом. При ее предъявлении работник банка должен сделать в ней отметку об остатке денег на вашем счете на текущий момент. Можно ли открыть вклад, не приходя в банк Да, если вы клиент банка, то вы можете открыть вклад через интернет-банк или мобильное приложение. Обычно проценты по такому вкладу чуть выше, чем у вкладов, которые вы открываете через кассу. Что такое сберегательный сертификат Это ценная бумага, удостоверяющая сумму вклада и ваши права на получение суммы срочного вклада и процентов по истечении установленного срока. Это документ, в котором зафиксировано, что вы внесли деньги на срочный банковский вклад. Сберегательный сертификат может быть именным или на предъявителя. В отличие от сберегательного сертификата на предъявителя, именной сертификат застрахован в системе обязательного страхования вкладов. Страхование вкладов Предлагать клиентам открыть вклад могут только банки, участвующие в государственной системе страхования вкладов, которой управляет государственная корпорация «Агентство по страхованию вкладов» (АСВ). Вклады в таких банках застрахованы. Банкам, не участвующим в системе обязательного страхования, привлекать вклады граждан запрещено. Обращаем внимание, что вкладчики, которые хотят быть уверенными в сохранности размещенных ими средств на депозитных счетах, должны внимательно относиться к процессу оформления вклада. Важно не только правильно выбрать банк и программу, но и изучить все документы, которые вы подписываете, и убедиться в прозрачности предложенных вам условий. Консультацию и практическую помощь по вопросам защиты прав потребителей, в том числе в сфере оказания финансовых услуг можно получить: Работает Единый консультационный центр, который функционирует в круглосуточном режиме, по телефону 8 800 555 49 43 (звонок бесплатный), без выходных дней на русском и английском языках. Используя Государственный информационный ресурс для потребителей https://zpp.rospotrebnadzor.ru. Каждый потребитель может ознакомиться с многочисленными памятками, обучающими видеороликами, образцами претензионных и исковых заявлений, с перечнем забракованных товаров. На ресурсе размещена вся информация о судебной практике Роспотребнадзора в сфере защиты прав потребителей. |

| |

| |

| (c) Управление Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Республике Алтай, 2006—2015 г. Все права на материалы, размещенные на сайте, охраняются в соответствии с законодательством РФ, в том числе об авторском праве и смежных правах. Сейчас 861 гостей онлайн |