Вклады

Как выбрать, где открывать и куда бежать, если банк обанкротится

Прежде чем открыть вклад в банке, нужно разобраться, какой лучше выбрать, сколько на нем можно заработать, облагается ли доход налогами и от чего зависит ставка. Еще надо учитывать форс-мажоры, например отзыв лицензии у банка. А еще можно потребовать у государства компенсацию по вкладу, обесценившемуся в девяностые годы.

Какие есть виды вкладов

Наиболее популярны рублевые, долларовые, евровые, а в некоторых банках и фунтовые депозиты. Если не хочется выбирать одну валюту, можно сразу открыть мультивалютный. Но процентная ставка по вложениям в рублях будет выше, чем по валютным.

Еще депозиты делят на пополняемые и непополняемые. Первый вариант удобнее, но процентная ставка по нему обычно ниже. Главное — чтобы вложения были застрахованы Агентством по страхованию вкладов. Лучше не держать в одном банке больше 1 400 000 Р — это максимальная сумма страховки.

Как рассчитать проценты

Хороший способ — онлайн-калькуляторы банковских сервисов, но это не всегда удобно. Приблизительную доходность можно посчитать на сайте самого банка. А можно разобраться в формулах и наверняка решить, какой вклад для вас самый выгодный.

Облагаются ли вклады налогами

Если вы вкладчик, вам не нужно самому отчитываться перед налоговой о доходе и платить с него налог. Банк и есть ваш налоговый агент. Если вдруг возникнет налогооблагаемый доход, банк сам все удержит.

По закону рублевым вкладчикам нужно уплатить НДФЛ, если процентная ставка превышает ключевую ставку ЦБ на 5 процентных пунктов. По валютным платить НДФЛ нужно, если процентная ставка выше 9% годовых — таких ставок в России сейчас нет.

Почему банк снижает процент по вкладу

Если коротко, то ставки по банковским вкладам и накопительным счетам напрямую зависят от ключевой ставки ЦБ — процента, под который банки занимают деньги у Центробанка. Если ставка ЦБ снижается, банки снижают ставки.

Банк берет деньги вкладчиков и выдает их в виде кредитов, а потом делится прибылью с вкладчиками. Зарабатывает банк на том, что берет деньги под низкий процент, а выдает в качестве кредитов под более высокий.

Как вернуть деньги из лопнувшего банка

Чтобы получить страховку, нужно получить выписку из реестра вкладчиков и подать заявление. Когда банк-агент примет заявление, он выдаст вам выписку из реестра вкладчиков, после чего у него будет три дня на выплаты.

Как не делить вложения при разводе

Если деньги вложили до оформления брака, то они не будут считаться совместно нажитым имуществом. А значит, и делить их при разводе не надо. Если вклад открыт до брака — это личные деньги того, кто его открыл. Даже если вклад потом продлевали.

Претендовать на часть денег супруг сможет лишь в том случае, если вы составили с ним брачный договор, в котором согласились признать эти средства общими. По этому вопросу есть обширная судебная практика. В остальных случаях супруг ничего не сможет доказать.

Как получить компенсацию по советскому вкладу

Компенсируют вклады, открытые на территории нынешней России. Для компенсации желательно иметь сберегательную книжку. Если сберкнижки нет, можно попросить сотрудников Сбербанка разыскать вклады.

Зачем нужен вклад в банке

Независимо от того, копите ли вы деньги, чтобы отправиться в отпуск, хотите, чтобы они хранились в безопасности, не так сильно дешевели, банковский вклад – это традиционный, безопасный вариант хранения, стабильного, хотя и небольшого приумножения средств.

Выбирая лучшие условия для открытия сберегательного счета, нужно учесть множество аспектов, таких как банк, тип продукта, проценты и условия. Главное преимущество сберегательного счета – начисление процентов, позволяющее покрыть инфляцию.

Катя накопила 120 тысяч рублей. Она конвертировала часть денег в доллары, а часть оставила в рублях, теперь хочет сделать вложение, чтобы деньги не обесценивались.

Долларовую часть она не планирует тратить – это подушка безопасности на случай увольнения или других непредвиденных обстоятельств, а рублевую хочет вложить на короткий срок, снять через год с процентами и сделать небольшой ремонт. Перед ней встал выбор: какой счет и где лучше открыть.

Что такое банковский вклад

Банковский вклад направлен на хранение, сбережение, приумножение денежных средств.

Есть два основных вида: до востребования и срочный. Хотя по ним обычно выплачивается скромная процентная ставка, безопасность, надежность делают их отличным вариантом для хранения наличных.

Зачем нужен вклад

Вклад хранит деньги в безопасности: когда вы отправляете средства в финансовую организацию, вы знаете, что они находятся в безопасной системе.

Депозит прививает финансовую дисциплину: снять вложения не так просто, как вытащить из конверта или «перекинуть» с карты. Хранение наличных дома приводит к необоснованным тратам, сокращению сбережений.

Когда финансовая организация хранит и приумножает для вас значительную сумму, то рассматривает вас как надежного клиента для предоставления кредита: вы легко сможете получить кредитную карту или ссуду.

Другие преимущества хранения средств банке:

Копить

Прежде чем вложить накопления, убедитесь, что вы выбрали правильную организацию. При выборе обратите внимание на конкурентоспособную процентную ставку.

Из-за большого разнообразия способов сбережения небольшое исследование поможет понять, какой из них будет работать на вас лучше всего. И, поскольку процентные ставки постоянно меняются, необходим тщательный анализ, чтобы максимально выгодно приумножить средства.

Так, Катя открыла краткосрочный счет на год, чтобы откладывать деньги на ремонт, и другой – долгосрочный, как подушку безопасности.

На разных типах счетов начисляются разные процентные ставки, вы можете увеличить доход, если потратите время на оценку предлагаемых продуктов. Если у вас несколько финансовых целей, имеет смысл открыть разные депозиты, чтобы упростить организацию сбережений. Совкомбанк предлагает вклады на срок от одного месяца до трех лет.

Умножать

Сбережения вкладывают, чтобы снизить риск потери депозита, хотя вы можете получить большую прибыль от инвестиций с более высоким риском, таких как акции. Идея вложения состоит в том, чтобы позволить деньгам расти медленно с небольшим риском или совсем без него.

Прежде чем выбрать оптимальный финансовый инструмент, подумайте, зачем вам нужен вклад: положить и забыть, снимать проценты, регулярно пополнять.

Вложения различаются по нескольким параметрам.

| Параметр | Характеристики |

| Срок | Вложения бывают на строго оговоренный срок, на неопределенное время – пока вкладчик не потребует возврата средств или без срока. Самые высокие проценты предлагают продукты, не предполагающие возможность снятия средств до истечения срока договора |

| Ставка | Сумма, которую банк выплачивает клиенту за использование вложений. Ставка бывает фиксированной, гибкой, максимальный процент начисляется, если клиент не снимал проценты, средства до оговоренного срока |

| Валюта | Средства хранят в рублях, валюте, также существуют мультивалютные варианты. Самые высокие ставки – на рубли, на валюту процент невысок, потому что банк защищает себя от валютных колебаний |

| Пополнение/снятие | Есть пополняемые/не пополняемые варианты, накопительные депозиты, с которых можно снимать часть вложений без потери процентов. Отдельные банки устанавливают минимальный размер для пополнения и максимальный для выведения средств |

Защищать

Рост инфляции, волны пандемии, которые не дают экономике оправиться от кризиса, разговоры о возможной стагфляции экономики – все это заставляет переживать за сохранность накоплений.

Сберегательный счет позволяет защитить деньги от инфляции, резкого падения экономики и даже от покушений самого владельца, который хочет досрочно залезть в копилку.

Как открыть вклад

Собираетесь ли вы открыть счет лично в отделении или через интернет, подготовьте документы:

Выберите вариант вложения: индивидуальный или совместный, одно- или мультивалютный.

При открытии вклада нужно внести первоначальную сумму. Если вы открываете его лично, это можно сделать наличными, минимальные требования к открытию – от 30 тысяч рублей.

Помимо минимального начального платежа, некоторые кредитные организации взимают ежемесячную плату за обслуживание.

Подайте заявку со всей необходимой информацией, дождитесь, пока финансовая компания откроет депозит.

Настройте онлайн-банкинг – сегодня почти каждый банк предлагает ту или иную форму онлайн-управления. Это позволяет легко проверять баланс, переводить деньги, управлять средствами.

Кто может открыть

Открыть вклад в российских банках могут граждане Российской Федерации, иностранные граждане и лица без гражданства. Граждане России могут открывать счета, распоряжаться ими с 14 лет, открыть в пользу третьего лица – гражданина или юридического лица с обязательным указанием ФИО физлица или наименования юридического.

Как закрыть вклад

Точный процесс закрытия зависит от выбранной организации – некоторые продукты можно закрыть онлайн, для других потребуется явиться в офис лично или уведомить организацию в письменной форме. Если у вас остались деньги, вы получите эту сумму за вычетом любых непогашенных комиссий.

Важно: получите письменное подтверждение закрытия счета, проверьте окончательную выписку на предмет ошибок.

Что такое вклад в банке: как его открыть

Из нашего материала вы узнаете, на что стоит обратить внимание при открытии банковского вклада и как выбрать оптимальные условия.

Евгения мечтает о покупке дачи и откладывает деньги на накопительный счет. Раньше это было выгодно, ведь на остаток средств начисляли 7% годовых. Но банк уже дважды снижал ставку, и теперь условия не кажутся такими привлекательными. Поэтому Женя задумалась об открытии вклада.

Что такое банковский вклад

Вклад – это денежные средства, которые клиент передает финансовой организации под проценты на определенный срок. В течение этого времени дебитор использует вложенную сумму в коммерческих целях – выдает кредиты, участвует в торгах на фондовых и валютных биржах и так далее.

Почему Евгения решила выбрать именно такой способ хранения денег?

Вклад – это надежный способ защитить сбережения не только от мошенников, но и от собственных посягательств – трижды подумаешь, прежде чем снять деньги раньше срока, ведь это приведет к потере процентов.

Как выбрать вклад и банк

Первый и очень важный шаг при открытии вклада – выбор финансовой организации.

Недавно Евгения получила рекламное сообщение с предложением открыть вклад. Ставка хорошая, но об отправителе ей известно немного, поэтому наша героиня решила навести справки.

Ставки по депозитам зависят от суммы, срока, порядка начисления процентов и дополнительных бонусов. Поэтому рекомендуем обратиться в несколько финансовых организаций для расчета итоговой доходности и сравнения условий.

Перед тем как идти в банк, желательно определиться с примерными параметрами депозита. Для этого ответьте на вопросы:

По сроку размещения вклады бывают «срочные» и «до востребования»

| Срочные | До востребования |

| Деньги можно забрать в любое время, но доходность по ним обычно меньше, чем по «срочным». |

Также можно выбрать выплату процентов с определенной периодичностью или капитализацию – когда они прибавляются к сумме депозита, за счет чего увеличивается доход. Чем чаще капитализируются проценты, тем выгоднее.

Женя планирует накопить крупную сумму. Для этого лучше всего подходит срочный вклад с капитализацией процентов и возможностью пополнения. Осталось определиться с валютой.

При высоком темпе инфляции депозиты в иностранной валюте могут быть более выгодными, однако ставки по ним всегда ниже, чем по рублевым.

Некоторые организации предлагают мультивалютные вклады. По ним можно получить больший доход, если своевременно реагировать на колебания курсов и конвертировать средства из одной валюты в другую.

Если в ваши планы не входит наблюдение за ситуацией на валютном рынке, самый простой вариант – открыть депозит в рублях.

Евгения проконсультировалась по условиям в нескольких банках и выбрала вклад «Удобный» в Совкомбанке.

Какие документы необходимы

При открытии вклада, предназначенного для отдельной категории клиентов, потребуется документ, подтверждающий принадлежность к данной группе: пенсионное свидетельство, военный билет и так далее.

Как правильно сделать вклад в банке

Открыть вклад вправе любой гражданин, достигший 14 лет.

В большинстве банков действующим клиентам доступно дистанционное оформление с помощью приложения – это возможность заключить сделку онлайн, если сейчас у вас нет времени на визит в офис. Однако после этого стоит посетить банк, чтобы заверить договор и получить выписку по счету.

Обратите внимание, страхование распространяется на сумму до 1,4 рублей, размещенную в одном финансовом учреждении. Если вы планируете вложить большую сумму, стоит разделить ее между несколькими надежными банками.

Обсудите с менеджером параметры депозита: срок, возможность отзыва и пополнения, условия начисления процентов и капитализации.

Внимательно прочтите договор перед подписанием. Убедитесь, что все важные моменты учтены.

Если у вас есть вопросы, не стесняйтесь задать их специалисту: как пополнять счет, как забрать всю сумму или ее часть досрочно, как получить деньги по истечении срока и так далее.

Внесите деньги на счет в кассе или, если вклад открыт дистанционно, через интернет-банк.

10 вещей, которые вам нужно знать перед открытием вклада

Вклад — это самый простой способ вложить свои деньги, но даже у него есть подводные камни. Мы собрали для вас десять важных особенностей, которые нужно знать перед тем, как отнести деньги в банк.

Не стоит вкладывать более 1,4 миллиона ₽ в один банк

Деньги каждого вкладчика застрахованы на сумму до 1,4 миллиона ₽ во всех банках России (вот их полный список ). Если у банка отзовут лицензию или введут мораторий на удовлетворение требований кредиторов, то каждому вкладчику вернут до 1,4 миллиона ₽ (сюда входит сумма вклада и начисленные по нему проценты).

Вернуть больше 1,4 миллиона ₽ тоже можно. Но это только в случае, если у банка после процедуры банкротства останутся деньги. Процедура банкротства может занять месяцы или годы.

Важно: страхуются деньги не только на вкладах, но и на других счетах человека, например привязанных к банковской карте, и счетах «до востребования».

Если у вас больше 1,4 миллиона ₽, то разделите эту сумму между несколькими банками, чтобы не было проблем с последующим возвратом денег. Это законно.

Вклад «до востребования» стоит использовать только для временного хранения денег

Вклад «до востребования» — это счёт, который используют для временного хранения денег. Например, вы планируете в ближайшее время купить квартиру, валюту, сделать крупный перевод, и вам временно — до сделки — нужно разместить деньги на счёте. Также такой счёт можно использовать для получения процентов, начисленных по вкладу.

Особенности счёта «до востребования»:

доходность очень маленькая — в зависимости от банка она составляет 0,01–0,1% годовых;

можно в любой момент пополнить, снять или перевести любую сумму;

он бесплатный — за обслуживание не нужно платить;

он бессрочный, то есть может быть открыт десятилетиями.

Вклад отличается от накопительного счёта

Вклад и накопительный счёт очень похожи — по ним начисляется доход, но есть несколько важных отличий.

Можно ли забрать деньги

Да, но, возможно, с потерей процентов

Доходность по инвестиционным и страховым вкладам не гарантирована

Клиенты банков часто жалуются, что в отделениях им настойчиво предлагают вклады с высокой доходностью, которые в последующем оказываются полисами инвестиционного или накопительного страхования жизни (ИСЖ или НСЖ).

На самом деле ИСЖ не имеет ничего общего с вкладом, это сочетание страховки на случай смерти или инвалидности, и инвестиций (часть денег вкладывается в ценные бумаги). Если с человеком ничего не случится, то в конце срока действия договора страховая компания вернёт все деньги и инвестиционный доход, если он был.

Полис НСЖ — это тоже страховка жизни и здоровья, но накопительная. Её оформляют для накопления денег на определённую цель, например на учёбу детям или на покупку дома на пенсии. При этом клиент будет обязан пополнять счёт в оговорённые в договоре сроки (раз в месяц, раз в полгода, каждый год) на определённую сумму. В случае нарушения этого условия можно лишиться части накоплений.

Если с человеком что-то случится за время действия страховки, то он или его родные получат крупную выплату. А если всё будет хорошо, то клиент просто накопит крупную сумму денег на своём счёте.

Преимущества ИСЖ и НСЖ:

страховая защита —– в случае смерти и вреда здоровью страховая компания заплатит крупную сумму;

можно получить налоговый вычет в размере 13% от внесённой суммы, но не больше 120 тысяч ₽ в год.

Минусы этих страховок:

их могут преподнести как вклад, но доходность по ним не гарантирована и они не входят в систему страхования вкладов;

договор заключается как минимум на несколько лет, за досрочное расторжение предусмотрены крупные штрафы. Так что если вам срочно понадобятся деньги, то полностью их не вернут.

Вклад со ставкой «до», скорее всего, не даст обещанную доходность

Если в рекламе или в описании доходности вклада есть частица «до», то, скорее всего, это максимальная ставка в каком-то из периодов хранения денег на счёте, а не фактическая доходность. Иногда такие предложения называют «вкладами с плавающей ставкой».

Например, банк обещает доходность до 5,75% годовых. Но такая ставка будет действовать лишь в первые 100 дней вклада. В последующие 100 дней вам будут начислять 4,75%, а после этого периода — уже 3,75%. В итоге при вложении 100 000 ₽ за 10 месяцев вы получите доход в размере 3904 ₽, то есть фактическая доходность составит 4,75% годовых.

Вот так выглядит плавающая ставка в банке

Чтобы избежать недопонимания, спрашивайте в банке эффективную ставку по вкладу — именно она укажет на фактическую доходность.

Выгоднее всего выбирать вклады с капитализацией процентов

Капитализация — это прибавление уже начисленных процентов к сумме вклада. Она бывает ежемесячной, ежеквартальной или ежегодной.

Выгоднее всего ежемесячная капитализация процентов. В этом случае банк каждый месяц будет начислять проценты и прибавлять их к телу вклада, так что в следующем месяце доходность будет начисляться уже на большую сумму.

Проценты по вкладу без капитализации процентов начисляются в конце срока.

Доходность вкладов с капитализацией и без капитализации процентов

Доходность вклада на 100 000 ₽ под 5% на год без капитализации

Доходность вклада на 100 000 ₽ под 5% на год с капитализацией процентов

Для « подушки безопасности » стоит выбирать вклад с возможностью частичного снятия

При оформлении вклада обязательно нужно обращать внимание на наличие возможности частичного снятия денег со счёта — на случай, если возникнет такая необходимость. Например, для решения чрезвычайной ситуации или из-за потери дохода.

Если вы пока не можете строго планировать свои расходы или если речь идёт о вашей «подушке безопасности», то лучше оформить вклад с возможностью частичного снятия. Так вы не потеряете начисленные проценты.

Чтобы найти вклады с возможностью частичного снятия в разделе «Вклады» на Сравни.ру, нужно нажать «Ещё условия» — «Дополнительные условия» — «Частичное снятие».

Если у вас уже есть «подушка безопасности», из которой в случае чего вы сможете взять деньги, то тогда можно открывать вклад без частичного снятия.

При размещении денег на несколько лет лучше выбирать вклады с пролонгацией

Пролонгация — это автоматическое продление вклада на условиях, которые сейчас действуют в банке.

Например, вы положили 500 тысяч ₽ под 5% на 1 год. Если срок вклада подошёл к концу и он был без пролонгации, то банк начнёт начислять по нему доход по ставке «до востребования». Это может быть 0,1% годовых, что совсем невыгодно, если у вас нет планов забирать сейчас свои деньги.

Если вклад с пролонгацией, то деньги продолжат приносить доход по ставке, которая будет по этому вкладу на момент его продления. Она может быть ниже или выше первоначальной, но точно будет больше ставки «до востребования».

Вклады с пролонгацией выгодно открывать, если деньги в конце срока размещения вам, скорее всего, не понадобятся, то есть вы готовы хранить их в банке несколько лет.

Закрыть пролонгированный вклад и забрать деньги можно в любой момент. Но при этом вы можете потерять часть начисленных за новый срок процентов.

В некоторых случаях с дохода по вкладу нужно будет заплатить налог

Если на вашем вкладе или вкладах в разных банках больше 1 миллиона ₽, а доходность по ним — больше ключевой ставки Центробанка, то с части дохода придётся заплатить налог.

Налогом не будет облагаться доход, рассчитанный по формуле: 1 миллион ₽ * ключевую ставку ЦБ на 1 января года, в котором были начислены проценты. На 1 января 2021 года ключевая ставка ЦБ составляла 4,25% годовых, следовательно, налогом не будет облагаться доход за этот год в размере 42 500 ₽. С суммы выше этой будет браться 13%.

Например, если в 2021 году вы вложите 2 миллиона ₽ на год под 5%, то заработаете примерно 100 000 ₽. С 42 500 ₽ налог браться не будет, а с оставшихся 57 500 ₽ нужно будет заплатить 7475 ₽.

Счёт будет выставлять налоговая — в следующем году после получения процентов, то есть за выплаченные в 2021 году проценты налоговая рассчитает налог уже в 2022 году. При этом неважно, закрыт уже вклад или нет, если начислили проценты — значит, по ним рассчитают налог. Деньги нужно будет заплатить до 1 декабря.

Налог не будет браться со счетов, доходность по которым составляет не больше 1%.

Если у банка отозвали лицензию, то вернуть деньги можно будет через две недели

Периодически Центральный банк по разным причинам отзывает лицензии у банков. Например, в 2020 году так было закрыто 16 банков.

Если на ваших счетах в одном банке находится не более 1,4 миллиона ₽, то не стоит переживать. Эти деньги вам в любом случае вернут по страховке.

Не ранее чем через две недели после наступления страхового случая на сайте Агентства по страхованию вкладов появится информация о банке, в котором можно будет забрать свои деньги. Нужно будет просто прийти в отделение указанного банка с паспортом. Деньги должны вернуть в течение трёх дней после обращения. Их могут перевести на любой банковский счёт или выдать наличными.

Как открыть вклад

Вклады — удобная и практичная банковская услуга, позволяющая хранить средства на специальных счетах. Банки устанавливают по ним доходность, в итоге вкладчик увеличивает свой капитал и уберегает его от влияния инфляции. Оформление вклада — дело пары минут. Самое главное — выбрать хорошую депозитную программу.

Рассмотрим, как открыть вклад, как выбрать лучший банк и саму программу. На Бробанк.ру представлены многочисленные банки, принимающие вклады от населения. В каждом по несколько депозитных программ с самыми разными опциями. Если сделать правильный выбор, вы получите хороший уровень доходности.

Выбор программы

Прежде чем внести вклад в банк, нужно определиться с основами — что это будет за банк, какой именно депозит вам необходим. Для начала разберемся с ассортиментом программ, так как практически все банки предлагают идентичную линейку продуктов этого направления.

Какие есть вклады:

Так что, изначально определитесь, будете ли вы пополнять счет, нужно ли вам снятие средств. На основании этого и выбирайте программу. Сам же процесс открытия счета простой, все делается за один визит в банк. Более подробная информация — в материале Виды вкладов: как выбрать банковский депозит.

Еще один важный момент — как вы планируете получать начисленные проценты. Можно сделать регулярный перевод на привязанную ко вкладу дебетовую карту (раз в месяц, 3 месяца, квартал — условия могут быть разными). Если не планируете снимать проценты, можно сделать капитализацию, тогда они будут причисляться к основной сумме депозита, увеличивая ее.

Выбора банка

Это самое главное. Планируя открыть депозит в банке, обязательно рассмотрите предложения разных организаций. Причем обращайте внимание не только на продукты крупных банков типа Сбербанка и ВТБ. Топовые банки стандартно предлагают самые низкие ставки по депозитам. Поэтому оптимальнее выбрать другие, которые также надежные, просто несколько ниже по рейтингу.

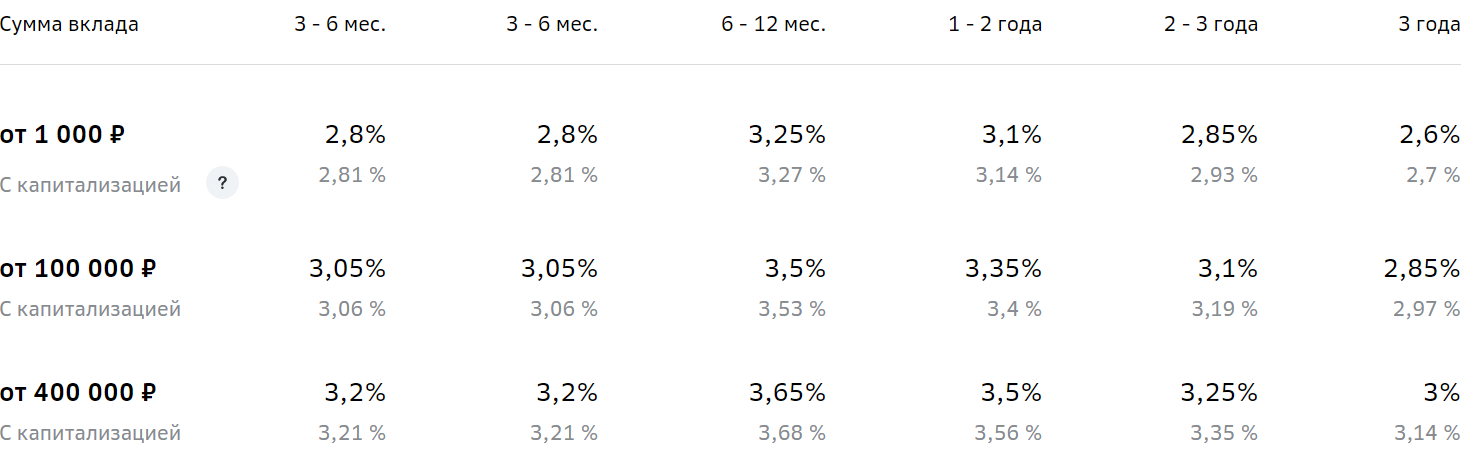

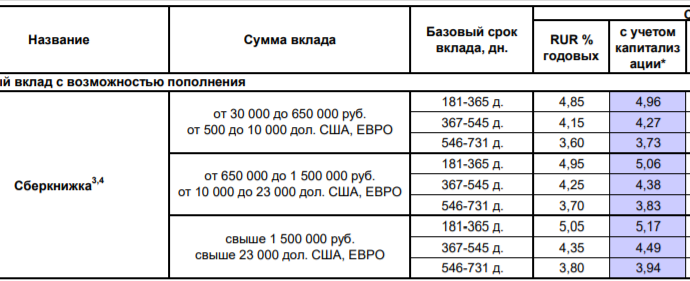

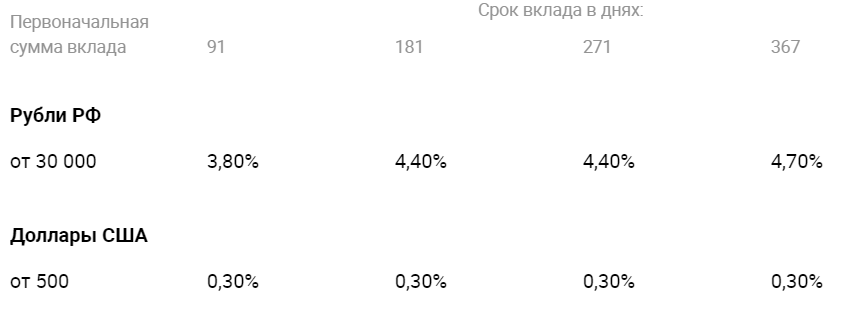

Для примера рассмотрим предложения разных банков. Чаще всего граждане выбирают программы с возможностью пополнения, их и сравним:

Это наглядный пример того, что крупные банки, занимающие лидирующие позиции по рынку, устанавливают меньшие проценты. Менее масштабные, но также крупные и надежные предлагают более интересную доходность.

При планировании открытия вклада рассмотрите предложение зарплатного банка. Обычно зарплатникам дают повышенные ставки, а сам вклад можно открыть в банкинге и пополнять его со своего действующего счета. Это удобно.

Какие документы нужны, чтобы открыть вклад

Если депозитный счет открывает действующий клиент, то ему вообще никакие бумаги не понадобятся. Даже в офис идти не нужно. Открытие вклада проводится через онлайн-банк за пару кликов. Сумма для открытия счета перечисляется с основного расчетного. Весь документооборот тоже будет электронным.

Если же рассматривать, какие документы нужны для открытия вклада в Сбербанке или любом другом банке, то стандартно достаточно только одного паспорта. Другие возможные дополнительные бумаги:

Вкладчик может составить доверенность на любое лицо, которое получит доступ к управлению счетом. Доверенность составляется на месте при открытии вклада, в ней отражаются действия, доступные третьему лицу. Полная предполагает не только пополнение, но и снятие.

Как правильно сделать вклад в банке

Если счет открывается в том же банке, где и обслуживается ваш зарплатный или просто основной дебетовый счет, рекомендуем воспользоваться онлайн-открытием. Дело в том, что практически все банки повышают ставки таким вкладчикам, доходность будет выше.

Нужен доступ в интернет-банк. Входите в него, в разделе счетов выбираете открытие вклада, фиксируете нужную программу, срок заключения договора и сумму. После подтверждения эти деньги переведутся с расчетного счета на депозитный. При необходимости можете посетить банк и попросить предоставить договор об открытии вклада онлайн.

Как правильно открыть вклад по стандартной схеме:

Если рассматривать, какие документы дают при открытии вклада, то это сам договор, заключенный с банком, и приходный кассовый ордер. Это бумага, подтверждающая пополнение счета. Если в дальнейшем вы будете делать пополнение вклада через кассу, вам также будут давать приходные ордера, их нужно хранить на всякий случай.

Как подтвердить наличие вклада в банке

В некоторых ситуациях может требоваться подтверждение того, что у вас есть личные средства на вкладе. Например, это нужно для оформления каких-то государственных выплат, для подачи заявки на крупный кредит, ипотеку.

Если рассматривать документы, подтверждающие вклад в банке, то ими будут сам договор и выписка по счету. Выписку можете заказать в банке, обычно ее формируют раз в месяц. Там будет указано и состояние счета, и доходность, если она начислялась.

Закрытие депозитного счета

Мы рассмотрели, что нужно знать, открывая вклад в банке, как его открыть. На практике это простая процедура, счет регистрируется за один визит в отделение финансовой организации. Самое главное — это выбор банка и программы. И помните, что все вклады застрахованы: даже если с банком что-то случится, вы получите возмещение вместе со всеми начисленными процентами.