Сургутнефтегаз-преф как квази-облигация

Друзья,

хотел сделать небольшую зарисовку по СНГ-п.

СНГ-п — одна из моих важных составляющих портфеля, которую я учитываю как кешевую часть по аналогии с вкладами, накопительными счетами, облигациями и фондами денежного рынка, а не как акцию. Инвестиционный смысл такого подхода — наиболее рациональное распределение активов в портфеле. Если конкретнее, я не вижу смысла держать валютный депозит или бонды, если можно держать СНГ-п по текущим ценам.

Как СНГ-п коррелирует с кешем:

— у СНГ есть большая кешевая подушка в валюте

— инвестор в СНГ-п может рассчитывать на 7,1% прибыли, поэтому глупо пускать слюни на всю подушку

— фактически инвестор может рассчитывать на прибыль от синтетического мультивалютного депозита, который можно посчитать как Наличность СНГ * 7,1% / количество привилегированных акций

Давайте посмотрим как менялся размер синтетического депозита в пересчете на СНГ-п по годам:

Фактически, покупая сейчас акцию СНГ-п инвестор получает прибыль от валютного депозита эквивалентного сумме 36,8 рублей, что составляет около 92% от текущей цены СНГ-п, недооценка бумаги продолжает расти опережающими темпами. Прибыль от нефтегазового бизнеса идет в подарок. Ожидаемые потенциальные просадки значительно ниже рынка и носят исключительно краткосрочный характер, их уровень сопоставим с волатильностью долгосрочных бондов.

В принципе, это обстоятельство и стало триггером практически для полного отказа от валютной кешевой части портфеля, которая не несет прибыли и напротив несет убытки на конверсиях, на более рациональный аналог. В настоящий момент чисто валютная позиция портфеля осталась всего на уровне 7% и продолжит падать в рамках отказа от не приносящих прибыль активов.

Не является инвестиционной рекомендацией. Покупайте че хотите.

Как торговать префами Сургута и почему продавать Татнефть — это ошибка

Инвесторы на российском рынке ищут сладких дивидендов. Если они их находят, к примеру, в префах Сургутнефтегаза, они радуются и покупают акции компании. Если дивиденды отменяются, как в Татнефти, — инвесторы негодуют и продают актив.

Но дивиденды — это всего лишь решение о распределении прибыли. Стоимость бизнеса, а именно: скважин, трубопроводов, бензовозов, от этого не меняется. Поэтому инвесторы такими действиями создают дисконт в хороших активах и жалуют свои вниманием явных не фаворитов.

Сегодня мы наглядно покажем, на что смотреть при оценке нефтянки, а в дополнение расскажем о наших ожиданиях в отрасли на год вперед.

Сургутнефтегаз-префы: ажиотаж на сильном долларе перед дивами

Акции Сургутнефтегаза бурно реагируют на укрепление доллара и объявление летних высоких дивидендов. Инвесторы видят доходность в 13-15% и активно скупают Сургутнефтегаз-п как дивидендную историю.

Но большие дивиденды в Сургуте — это не заслуга бизнеса. Это переоценка депозитов, а не расширение Сургутнефтегаза за счет роста операционной части бизнеса.

По сути, инвестиции в такую компанию — это игра на существенной девальвации рубля и согласие на большую просадку по активу в случае укрепления рубля, а не на росте добычи или восстановлении рынка нефти.

На графике видно, что после рекордных дивидендов 2019 г. Сургутнефтегаз еще не обновил свой локальный хай, что уж говорить про инвестиции в бумагу в 2015-2016 гг. Поэтому покупки Сургутнефтегаза-п оправданы со спекулятивной точки зрения и при должном апсайде.

Татнефть (MCX:TATN) сейчас — это слив из-за отсутствия дивидендов

Менеджмент Татнефти рекомендовал не выплачивать дивиденды по итогам 2019 г., объявил о выплате за 1П2020 9,9 рублей и вновь отказался выплачивать дивиденды за 9М2020.

Инвесторы начали лить бумагу с 530 руб. до 490. Но насколько это плохо, и что вообще происходит с бизнесом самой компании?

Операционно компания зарабатывает. Да, хуже, чем в прошлом году, но это объяснимо падением цен на нефть и снижением продаж из-за слабого спроса в мире.

За отчетные 9М2020 бизнес заработал 64 млрд руб. свободного денежного потока и 23,3 млрд руб. за 3К2020. Если посчитать, то это 10 рублей на 1 акцию за 3К2020, что вкупе с прошлым дивидендом в 9,9 рублей уже

4,0% к текущим 500 руб. за 1 обыкновенную акцию. Видимо, поэтому инвесторы расстроились, когда поняли, что они не получат их в ближайшие месяцы.

Но с невыплатой дивидендов — как качали скважины, как работали НПЗ, как качалась нефть по трубам — так и продолжает работать, генерируя положительный свободный денежный поток с отметки Brent в 28-30$/барр. С отказом выплат бизнес не стал стоить меньше.

Заработанные деньги не были расхищены или потеряны. Они пошли на погашение долга и наращивание кэшевой подушки. Посмотрим на эти строки:

Да, выросли долгосрочные долги. Но в совокупности чистый долг компании снизился с 16,1 млрд руб. до 1,2 млрд руб. с начала года или с 24,7 млрд руб., если брать значения за прошлый квартал.

То есть компания отдала короткие долги, нарастила кэш и стала для акционеров ценнее как бизнес. Но ее капитализация сократилась на 7,5% на таких событиях. Видим в этом неэффективность рынка.

Что может быть с Татнефтью и ее дивидендами? Компания может приятно удивить акционеров годовыми дивидендами весной 2021 г. Хоть текущая выплата была отменена, деньги пошли на погашение долга, но часть из них осталась в виде кэша на счетах и может быть возвращена акционерам.

Промежуточные выводы

Не все дивиденды, которые платятся, — благо для инвестора, и не все «зажатые» выплаты — плохо для акционера. Инвестор должен бояться отсутствия перспектив развития бизнеса и единичных выстрелов, а не отмены дивидендов на большой волатильности.

Сектор постепенно восстанавливается, но без коррекций никуда

Мы видим в нефтяной отрасли потенциал на 1,5-2 года вперед. Компании будут восстанавливать добычу, спрос будет возвращаться к докризисным уровням, цены будут отвечать уровням, заложенным в бюджетах. В этом мало кто сомневается — дело лишь в сроках.

Причины восстановления лежат в сути проблемы. Карантины и снижение международной мобильности и промышленной активности из-за этого привели к падению потребления углеводородов. С переходом пандемии из активных проблем в «хроническую» стадию без больших системных последствий спрос на нефть будет восстанавливаться. На росте экономик Китая, Индии и других стран он будет драйвиться выше докризисных 100 млн барр./сутки.

Поэтому краткосрочные коррекции на спорах в ОПЕК+, односторонних увеличениях в добыче и других негативах будут стандартными явлениями на большом тренде к восстановлению.

Статья написана в соавторстве с аналитиком нефтегазового и химического секторов Никитой Куйдо

Почему «префы» Сургутнефтегаза сравнивают с долларовым депозитом

Участники рынка периодически сравнивают инвестиции в привилегированные акции Сургутнефтегаза с долларовым депозитом. Казалось бы, инструменты абсолютно разные, доходность и риски отличаются, у каждого свои особенности и недостатки. Однако есть у них и кое-что общее. Рассказываем, как это работает.

В чем суть

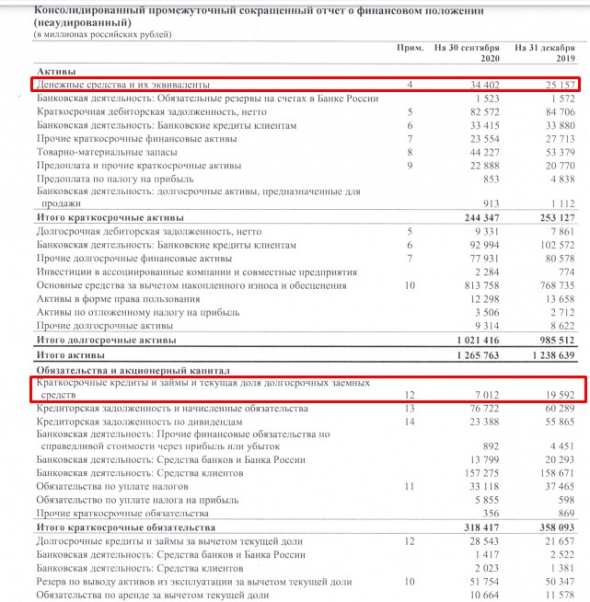

Сургутнефтегаз удерживает огромный объем валютных средств на балансе. Эти средства еще называют «кубышкой». Они размещаются на банковских вкладах. Компания не раскрывает структуру своих вложений, но, исходя из тесной корреляции валютных переоценок с динамикой курса USD/RUB, можно сделать вывод, что их львиная доля приходится на долларовые депозиты.

На конец II квартала 2021 г., по данным РСБУ, на долгосрочные и краткосрочные финансовые вложения приходилось 3,4 трлн руб. По данным МСФО, на тот же период размещенные депозиты компании достигали 3,6 трлн руб.

Сургутнефтегаз получает проценты по вкладам — в среднем в последние годы по РСБУ выходит около 120 млрд руб. в год. Проценты по депозитам влияют на чистую прибыль компании, из которой платятся дивиденды.

Согласно уставу, дивиденды по привилегированным бумагам выплачиваются в размере 10% от чистой прибыли по РСБУ, разделенной на количество акций, составляющих 25% от уставного капитала. Привилегированные акции Сургутнефтегаза составляют лишь 17,7% от УК, поэтому из-за оговорки «составляющих 25% от уставного капитала» фактический объем распределяемой прибыли на « префы » меньше 10%, а именно — 7,09%.

Таким образом, проценты по депозитам конвертируются в прибыль, которая идет на дивиденды. Поэтому, покупая привилегированные акции Сургутнефтегаза, инвестор как бы вкладывается в долларовый депозит. Однако нужно сказать, что есть отличительные особенности, которые делают «префы» более интересным инструментом для инвесторов в сравнении с вкладами.

Не только депозиты

Особенностью привилегированных акций Сургутнефтегаза и его «кубышки» является тот факт, что в случае роста курса USD/RUB, компания получает «бумажную» чистую прибыль за счет переоценки валютных депозитов, что по цепочке приводит к росту дивидендов. При снижении курса происходит обратный процесс — компания теряет прибыль, дивиденды сокращаются.

Порой это приводит к сильному росту дивидендной доходности. Так, по итогам 2020 г. она достигла 14,7%, а иногда дивдоходность падает до 2–3%.

Из-за этой особенности покупка привилегированных акций Сургутнефтегаза может быть интересна как ставка на рост пары USD/RUB или с целью хеджирования валютных рисков портфеля.

При этом отличием привилегированных акций Сургутнефтегаза от обычного вклада является то, что компания, помимо процентов по депозитам и курсовых переоценок, добывает и продает нефть, получая от этого дополнительную прибыль. Доходность обычного долларового депозита складывается только из процентного дохода и курсовой переоценки.

Надо помнить про риски

Несмотря на схожесть привилегированных акций Сургутнефтегаза и депозита, нужно понимать, что это разные инструменты. Покупая акции, инвестор берет на себя дополнительные риски, которые связаны с функционированием компании.

Более высокие риски компенсируются потенциально более высокой доходностью. Депозит — менее рискованное вложение, и доходность по нему, как правило, ниже.

Только ли «префы»

У Сургутнефтегаза на бирже, помимо привилегированных акций, торгуются обыкновенные. Однако выплаты дивидендов по ним не регламентированы уставом или дивидендной политикой и не зависят от чистой прибыли компании. В последние годы в качестве дивидендов по ним выплачивается 0,65–0,7 руб. на акцию.

Из-за отсутствия привязки дивидендов к чистой прибыли связи между вкладами компании и выплатами акционерам нет. Соответственно, в качестве альтернативы депозитам могут использоваться только привилегированные бумаги.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Прогнозы и комментарии. Стартует утренняя сессия в акциях

Премаркет. Вечер утра мудренее

Старт дня. Российский рынок растет на первых утренних торгах

Сбербанк. Сохраняются шансы на восстановление

Нефть растет на 2,5% в начале недели. Что происходит

Агрегатор такси уезжает в Гонконг. Китайские бумаги поехали вниз!

Аналитики ожидают рекордную прибыль для акций из S&P 500 в 2022

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Всем привет, сейчас пойдет речь о той компании, которую все очень любят. Любят потому что она порой выплачивает ОЧЕНЬ хорошие дивиденды — всеобщий любимец народа привилегированные акции СургутНефтеГаза.

Разберемся, так ли они хороши

Все, кто немного следит за рынком знают, что СургутНефтеГаз накопил на своих счетах огромную сумму денег, держит ее в долларах на депозитах в Газпромбанке. Когда рубль падает относительно доллара в рублях эта сумма увеличивается, то есть возникает прибыль, и эта прибыль распределяется на дивиденды, преимущественно среди владельцев привилегированных акций — и эти дивиденды могут составлять до 15-25% от цены акции, что конечно очень прилично и других аналогов на российском рынке, которые бы периодически платили такие дивиденды нет. Бывают, конечно, дивиденды и покруче, если вспомнить истории с ТМК, Лензолотом и Центральным телеграфом, но это все разовые платежи, которые больше не повторяются (и часто плохо заканчиваются).

Прибыль всегда рассчитывается от переоценки долларовой кубышки на счетах на 31 декабря каждого года. Т.е. если за год доллар вырос, дивиденды будут хорошие, если не вырос, или упал, дивиденды будут очень скромные. Зная курс доллара на 31 декабря с достаточно высокой точностью можно предсказать размер дивидендов.

Я на новогодних каникулах, видя, что за 2020 год курс доллара сильно изменился, взял себе на карандаш эту идею — купить СургутНефтеГаз-П и продать перед отсечкой (ну или получить дивиденды). Но так и не реализовал, так как не хотелось со всем этим возиться, да это и противоречит моей стратегии «купи и держи».

Посчитаем, какова была бы доходность всей этой схемы

Вот график СургутНефтеГаз-П за последний год:

Предположим, что я бы купил акции сразу в начале года — цена была 42,125 а продал даже не перед отсечкой, а в самый выгодный момент на пике 7 июля за 48,245 — доход в абсолюте составил 14,52% (грязными, не годовых). Очень неплохо, в годовых это будет под 30%. НДФЛ пока не учитываю.

Если бы я просто купил ETF на индекс Мосбиржи в те же дни — пусть будет FXRL, то я бы получил 19,52% доходности! И это я еще не учитываю разницу в налогообложении — ведь на FXRL я со временем могу воспользоваться льготой на долгосрочное владение и не заплатить ничего, то с СургутНефтеГазом такое не получится, вы либо будете платить налог с дивидендов, либо, если продаете перед отсечкой с прибыли, расклад получится еще больше в пользу индекса.

Мне тут могут возразить — да это просто неудачный момент времени для СургутНефтеГаза, а вообще это супер-фишка и т.п. Что же, рассмотрим более длительный период времени.

Вот график FXRL с самого начала основания фонда (с марта 2016 года):

Выводы

Всеми любимый СургутНефтеГаз-П оказался не таким уж и доходным, тупо купив индекс, вы бы получили доходность в 5 раз больше. Ну и покупая отдельную акцию, вы принимаете все риски отдельной компании. Ну а конкретно по СургутНефтеГазу вы еще получаете компанию с совершенно непонятным владельцем, риски отмены таких дивидендов, при которых цена акции упадет прилично.

Для начинающих на рынке: что лучше Сургутнефтегаз АО или АП?

Иногда подписчики канала в чате зададут вопрос, над которым потом долго размышляю! Этим мне и нравится чат, потому что там, разумеется, что не всегда, но проходят вопросы интересные. Вот, например, Дмитрий затронул тему: что может стрельнуть сильнее префы или обычки касаемо Сургутнефтегаза. Тема хорошая, достойная для того, чтобы уделить ей центральное место в утреннем посте.

Начну я с того, что скажу, я не люблю дивидендные бумаги. Я прекрасно понимаю, что такая позиция очень непопулярна в среде инвесторов. А еще не люблю ОФЗ, ЕТФ, ФОНДЫ, структурные продукты и понятно, что всякие банковские депозиты, но это отступление от темы, просто ради того, чтобы вас познакомить со своим отношением к этим инструментам.

Так вот, отвечая на суть вопроса Дмитрия, самое главное – мы никогда не сможем угадать что все-таки стрельнет сильнее АО или АП. Недавний пример с привилегированными акциями Мечела это наглядно продемонстрировал. Я сознательно не то, что не покупал АП Мечела, я сознательно за ними не следил. Однако, когда увидел рост и увидел подготовку всего того движения уже де-факто, мне стало понятно, что технически там была картина практически идеального выстрела. Но помешало мое отношение к дивидендам.

Я не люблю дивиденды. Мне как экономисту абсолютно не нравится, когда компания начинает транжирить средства на удовлетворение амбиций акционеров, вместо того, чтобы создавать новые проекты для развития бизнеса. Чем мне нравится Яндекс? Тем, что он не платит дивиденды. Как бизнесмен по своей натуре, я придерживаюсь именно такого подхода. Но как говорится «се ля ви», Дивиденды – это один из способов возврата вложенных средств своим мажоритарным акционерам. Миноритарии идут просто до кучи, получая свой процент от чистой прибыли. Как говорится, логика жизни и ничего с этим не поделаешь.

Но эти мои «люблю/не люблю» дивиденды – чисто профессиональное пристрастие. Оно тоже часть эмоций, которым на рынке не особо должно быть место. Поэтому давайте порассуждаем без них, на примере акций Сургута, и попытаемся предположить на основании логики, а что может стрельнуть сильнее АО или АП?

АО. В октябре в 2019 году, когда в СМИ и инвесторы вспомнили про кубышку Сургута, произошел сильный вынос, который составил 126% роста.

Других причин для выноса просто не было. После этого, акция несмотря на пандемию ушла в накопление, которое продолжается уже более полутора лет, при этом делается накопление на повышенных объемах. Вопрос: на что мы в праве рассчитывать при такой картине, ради чего сейчас идет накопление? Для многих накопления и не видно вовсе, но я вам скажу, что более 18 месяцев боковика делается не просто так. И что касается меня, я рассчитываю, что выход из боковика приведет к тестированию исторического максимума. То есть мне в АО очевидна и логична цель. Далее про АП.

АП. В привилегированных бумагах мы никакой зоны длительного накопления не наблюдаем.

Да, мы видим какой-то боковик, с желанием в среднесроке, а может и в долгосроке пройти свой исторический максимум, но потенциал до исторического экстремума составляет всего 20%. Понятно, что +20% это тоже очень даже хорошо, но это не +45% потенциала по АО.

Но это такой формально-технический подход. Если подходить с более глубоким пониманием, то становится очевидным, что Сургут недооценен ни по обычкам, ни по префам. Поэтому мы с вами не должны быть удивлены тому развитию картины, который будет под флагом роста и той, и другой бумаги.

Вот такой мой взгляд, возможно, он расставит нужные наиболее подходящие вам приоритеты, а Дмитрию спасибо за хороший вопрос. Всем удачного дня.

Александр Перфилов, автор телеграм-канала «Взгляд на рынок»

Мой канал для того, чтобы все делать на рынке вовремя