Как увеличить кредитный лимит

Что делать, если вам не хватает денег на кредитке

Кредитный лимит — это сумма, которую банк готов дать вам в долг по кредитной карте. В отличие от кредита наличными, это возобновляемая сумма: когда вы вернете долг, можно будет снова пользоваться деньгами в рамках лимита.

Допустим, вы завели кредитку и думали пользоваться ею как подушкой безопасности. Ожидали, что дадут лимит тысяч в 60, сравнимо с месячной зарплатой. А привезли кредитку с лимитом в 10 тысяч. Очень хлипкая получилась подушка, проще самому накопить.

Но если вам сегодня дали кредитку на 10 тысяч, это не значит, что лимит окончательный и больше денег вы не получите. Банки пересматривают кредитный лимит по кредитным картам примерно раз в 3—6 месяцев: кто-то чаще, кто-то реже — зависит от политики банка. Происходит это автоматически — для заемщиков, которые соответствуют определенным критериям. Подогнать себя под эти критерии несложно.

Банк может повысить кредитный лимит в несколько десятков раз.

Вот что надо для этого делать.

Как увеличить кредитный лимит по карте

От чего зависит размер кредитного лимита

По кредиткам одного и того же вида разным людям банк дает разные лимиты. Например, одному — шестьдесят тысяч, а другому — десять. Разберемся, почему так происходит.

Кредитный лимит зависит от уровня дохода и кредитной истории заемщика. Чем выше и стабильнее доход и чем лучше кредитная история, тем больший лимит сможет сразу одобрить банк. В кредитной истории банки в первую очередь смотрят, нет ли других открытых кредитов и просрочек. Я рассказывала об этом в видео на Ютубе, посмотрите.

Максимальный лимит — это та сумма, до которой банк может увеличить начальный лимит. В рекламных кампаниях и на сайте банки обычно указывают именно максимальный лимит по кредитке.

Нулевой лимит. Нижний порог лимита банки никогда не указывают — это нормально. Кредитку могут выдать даже с нулевым лимитом. Банк проверяет информацию о потенциальном клиенте: если вдруг выяснится, что с момента подачи заявки он взял еще пять кредитов или потерял работу, после активации карты на ней не будет кредитных средств. При обращении банк скажет, что пока не может одобрить какую-либо сумму.

На такую карту клиент может внести собственные средства и расплачиваться — возможно, со временем банк одобрит какой-то лимит. При этом если снимать с кредитки даже собственные средства, банк может взимать комиссию.

Что делать, чтобы повысить лимит по кредитке

Пользуйтесь картой. Банку важно, чтобы по карте проходили платежи: чем активнее вы пользуетесь картой, тем больше зарабатывает банк, например за счет комиссий от торговых точек. Если деньгами вы не пользуетесь, банк решит, что кредит вам не нужен и повышать лимит не требуется. Чем больше денег вы тратите с карты, тем больше шансов на повышение лимита. Это же правило работает, если вам уже одобрили большой лимит, но вы редко пользуетесь кредиткой: могут и понизить обратно.

Не допускайте просрочек по кредитке. Если вы хотите, чтобы вам повысили лимит, просрочки абсолютно недопустимы. Если вы допускаете просрочки, шансы на повышение лимита резко снижаются. Некоторые банки могут и понизить лимит клиентам, которые не платят вовремя. Если вы понимаете, что иногда можете просто забыть вовремя погасить долг по кредитке, подключите автоплатеж.

Платите заранее. Если вы завели привычку платить в последний момент, есть риск, что однажды вы опоздаете. Банк не любит тех, кто платит в последний момент.

Будьте на связи с банком. Даже если вы платите по всем кредитам вовремя, порой банку нужно с вами связаться. К примеру, чтобы проверить актуальность контактной информации или предложить новые условия. Если с клиентом долгое время невозможно связаться, это тревожный звоночек для банка. Чтобы этого не случилось, всегда своевременно сообщайте банку об изменении контактных данных: электронной почты, мобильного телефона, адреса проживания.

Указывайте данные о доходах. Чтобы доверить вам кредит, банк должен быть уверен, что вы сможете по нему заплатить. Для этого ему нужны свежие данные о работодателе и доходах. Сообщите в банк, если сменили работу или вам повысили зарплату. Если у вас неофициальный доход — тоже сообщите. Банк не налоговая, ему важен только ваш фактический заработок.

Платите кредиткой за товары, которые показывают ваш доход. Банк смотрит на суммы и категории покупок по кредитке. Если вы покупаете билеты на самолет, ходите в рестораны и одеваетесь в престижных магазинах, банк понимает, что вы хорошо зарабатываете. Если по карте вы покупаете только еду, банк может решить, что у вас проблемы с заработком. Даже если вы покупаете икру и шампанское.

Погасите просрочки в других банках. Банк смотрит на кредитную историю как при принятии решения о выдаче кредита, так и в процессе обслуживания. Если вы получили кредитку сразу с желаемым лимитом, это не значит, что его не смогут понизить. Важно не допускать просрочек как по самой кредитке, по которой хотите повысить лимит, так и по кредитам в других банках.

Следите за кредитной нагрузкой. Если вы набрали кредитов в разных банках, есть риск, что однажды вы по ним не расплатитесь. Банк оценивает соотношение всех ваших ежемесячных платежей с доходом. Чем больше открытых кредитов, чем выше платежи по ним, тем меньше шансов на повышение лимита.

Роль играет не только количество кредитов и платежи по ним, но и тип кредита, и место, где он был взят. К примеру, иметь одновременно ипотечный кредит и кредитную карту — это нормально, а вот если у потенциального клиента одновременно два микрозайма, кредит наличными и еще кредитная карта, это вряд ли понравится кредитору. Следите, чтобы платежи по кредитам отнимали не больше половины дохода, иначе на повышение кредитного лимита можно не рассчитывать.

Пользуйтесь картами и вкладами банка. Банк обрабатывает все данные о вас, что у него есть. Если вы пользуетесь картами и вкладами, банк знает, какой у вас доход, какие накопления и как вы ими распоряжаетесь. И доверие к вам растет.

Проверяйте кредитную историю. Порой в кредитной истории могут встречаться ошибки, например могут быть указаны просрочки по уже закрытым кредитам или вообще долги другого человека.

Учитывая, что сейчас стало гораздо проще получить свою кредитную историю, рекомендуем запрашивать свой кредитный отчет хотя бы два раза в год — это будет бесплатно. Как запросить кредитную историю, мы писали в отдельной статье.

А еще у нас есть цикл видеороликов о кредитах и кредитной истории. В одном из них я тоже рассказываю, как повысить кредитный лимит. Посмотрите его, если некогда читать всю статью или остались вопросы.

Решение принимает робот

Почти во всех банках решения о повышении кредитного лимита принимает не человек, а специальная автоматизированная система — скоринг. В Тинькофф-банке каждый день она отбирает новых клиентов и анализирует информацию по действующим. Если клиент подходит под описанные выше критерии, программа повышает лимит.

У сотрудников банка нет доступа к этой программе, поэтому упрашивать сотрудника поднять лимит вручную нет смысла. Более того, ни один сотрудник банка не скажет вам, каковы точные критерии для одобрения кредита или повышения лимита у конкретного банка: эту информацию банки держат в секрете.

Как рассчитать лимит по кредитной карте

С 1 октября 2019 года, чтобы выдать кредит от 10 000 Р или повысить лимит кредитной карты, банк обязан рассчитывать показатель долговой нагрузки заемщика — ПДН. Рассчитывают его как отношение ежемесячных платежей по кредитам к ежемесячному доходу клиента:

ПДН = платежи по кредитам / доход.

Если свыше 50% дохода клиента уходит на погашение кредитов, у банка ухудшается показатель достаточности капитала. Этот показатель еще называют H1. Чем больше заемщиков с высокой долговой нагрузкой получат кредиты, тем ниже достаточность капитала. Если капитал банка опустится ниже определенного уровня и банк не сможет быстро исправить ситуацию, у него могут отозвать лицензию. Поэтому, скорее всего, кредитный лимит дадут с расчетом, чтобы ПДН был не больше 0,5.

Чтобы самому примерно вычислить, на какой кредитный лимит можете рассчитывать, узнайте, сколько процентов от задолженности составит ежемесячный платеж. Назовем эту величину N. Затем сложите все платежи по остальным кредитам. Получится формула:

ПДН = (Платежи по другим кредитам + N × кредитный лимит) / доход.

Максимальное значение ПДН — 0,5. Подставляем его:

Платежи по другим кредитам + N × кредитный лимит = доход / 2

N × кредитный лимит = доход / 2 − платежи по другим кредитам

Кредитный лимит = (доход / 2 − платежи по другим кредитам) / N

Лимит больше этой суммы вам вряд ли одобрят.

В таком случае больше 200 000 Р кредитного лимита получить вряд ли получится.

Это примерные подсчеты — проще подать заявку и точно узнать свой лимит.

Как узнать кредитный лимит

После подачи заявки банк проверяет указанные в заявлении данные, принимает предварительное решение по заявке и информирует потенциального заемщика о размере кредитного лимита.

Когда договор подписан и карта активирована, узнать кредитный лимит можно в мобильном и интернет-банке. Еще можно позвонить по горячей линии.

Может ли банк уменьшить лимит

Банк вправе по своему усмотрению менять лимит кредитной карты как в момент одобрения заявки, так и в процессе обслуживания, в зависимости от платежной дисциплины и финансового положения заемщика.

До подписания договора и активации карты лимит могут изменить в любую сторону: банк может дать больше денег, меньше или вообще выдать карту с нулевым лимитом. Это может быть связано с тем, что с момента заполнения заявки положение клиента изменилось. Банк увидел, что клиент взял еще несколько кредитов или у него снизился доход, поэтому не захотел рисковать и одобрил меньшую сумму.

Кредитный лимит аннулирован: что это значит

Кредитный лимит могут аннулировать. Например, если клиент ушел в просрочку и долгое время не платит по кредиту. Пока человек не выплатит долг, новый лимит по кредитной карте банк не предоставит.

В таком случае нужно полностью выплатить долг как можно скорее. Если после этого в течение недели не одобрят новый лимит, обратитесь за консультацией в банк.

Как узнать и как увеличить кредитный лимит карты Тинькофф?

Как банк устанавливает лимит?

Лимит по кредитной карте Тинькофф устанавливается индивидуально в зависимости от его кредитоспособности, кредитной истории и иных данных. Узнать о его размере можно в момент подписания индивидуальных условий✅ или по СМС. Новым клиентам банк никогда не устанавливает большую сумму.

Первоначальный лимит может быть довольно маленьким. Постепенно, по мере пользования лимитом, он может увеличиваться✅. Видя, что клиент исправно пользуется предоставленными средствами и исправно возвращает их, банк начинается прибавлять лимит до максимума.

Что такое кредитный лимит карты Тинькофф?

Это та сумма денег, которая предоставляется владельцу кредитки на постоянное пользование. Процент одобрение кредитных карт у Тинькофф довольно большой, и банк готов предоставить лимит даже тем клиентам, чья кредитная история не совсем положительная. Если кредитная история негативная, имеются открытые долги, то такому клиенту будет однозначно отказано в выпуске карточки. Новым клиентам рассчитывать на большой лимит не приходится.

Максимальная сумма кредитной линии на карте достигает 300 т.р., но она предоставляется только действующим и постоянным клиентам. Первоначально при получении карты банк устанавливает символическую сумму в 5-20 т.р. Тинькофф не афиширует принципиальные условия по картам, а устанавливает их индивидуально каждому клиенту. Здесь речь идет о размере лимита и процентной ставке. Этот подход банк выделяет в своих преимуществах, а для клиентов они могут оказаться довольно неприятными – ставка может оказаться завышенной, а лимит минимальным. За активацию карты нужно будет заплатить, а когда произойдет следующее повышение лимита – неясно.

Низкий первоначальный лимит банк устанавливает, чтобы минимизировать риски больших потерь. Каждый новый клиент – «темная лошадка» и неизвестно, как он себя поведет. Если он окажется мошенником или не в силах погашать долг, то потери в 6-10 т.р. будут несущественными и быстро окупятся.

Как узнать размер кредитного лимита карточки Тинькофф?

После одобренного решения о выпуске кредитной карты Тинькофф стоит уточнить, какой лимит был рассчитан. Сделать это можно, позвонив на горячую линию банка или из СМС, которая поступит после активации. Первый вариант будет более удобным, поскольку можно до активации узнать, какой лимит банк готов предоставить. После активации уже придется заплатить комиссию за обслуживание, даже если картой пользоваться не планируется.

Если выяснится, что лимит установлен небольшой, то не стоит сразу отчаиваться. Можно активно им попользоваться в течение нескольких месяцев и вовремя возвращать потраченные суммы. Видя, что заемщик благонадежный, а выделенной суммы ему не хватает, банк по собственному согласованию будет увеличивать лимит. Об увеличении суммы можно узнать из СМС или выписки по карте.

Максимальная сумма кредита составляет 300 т.р. и получить его могут только клиенты « со стажем» и хорошей репутацией. Специалисты не рекомендуют бездумно стремиться к увеличению лимита. Попробовать свои силы можно и на небольшой сумме. Если возвращать становится сложнее, что стоит остановиться и лимит больше не увеличивать, чтобы не было соблазна вновь потратить все. В противном случае выгодные покупки окажутся невыгодными и накладными в плане возвращения денег обратно.

Вы можете посчитать, какой лимит по кредитной карте Тинькофф вам могут дать с помощью специального калькулятора

Как увеличить лимит по кредитной карте Тинькофф Банка: порядок действий и отзывы заемщиков

Для подготовки материала к своим статьям на банковскую тематику я часто обращаюсь к изучению отзывов на портале Банки.ру. Многие заемщики жалуются на недостаточную сумму, которая им доступна по кредитным картам. Оставим в стороне обсуждение желания жить людей за чужой счет. Оно старо как мир. Разберем, как увеличить лимит по кредитной карте Тинькофф Банка.

Кредитный лимит: понятие и основные критерии для установления

Кредитный лимит – один из основных параметров кредитной карты, означает максимальную сумму, на которую может рассчитывать заемщик в течение расчетного периода.

Устанавливается индивидуально для каждого клиента на основе анализа многих показателей его финансовой и не только жизни. На официальном сайте банка можно увидеть предельное значение, получить которое удается далеко не всем заемщикам даже через несколько лет владения кредиткой.

Кредитный лимит по механизму использования отличается от кредита. Он является возобновляемым, и для этого не надо снова готовить комплект документов, подавать заявку и ждать одобрения. Как только сумма по кредитке будет погашена, лимит в прежнем объеме станет доступен заемщику. И так на протяжении всего срока действия карты.

Да, их не надо подтверждать документально в большинстве случаев. Но это не значит, что можно включить фантазию и заделаться олигархом, которому для полного счастья не хватает нескольких тысяч рублей на кредитке. Банки владеют инструментами и необходимыми доступами для проверки предоставленных потенциальным клиентом сведений. Обман легко обнаружить, также легко угодить в черный список и перестать мечтать о займе денег.

Информационные технологии так далеко шагнули вперед, что каждый человек оставляет свой цифровой след на сайтах Пенсионного фонда, Росреестра, Налоговой инспекции и пр.

Основные критерии, на которые ориентируется банк при установлении доступной суммы по кредитке:

Финансовые консультанты Тинькофф Банка поделились, что новичкам, как правило, утверждают очень маленькую сумму лимита. Это всего 5 000–10 000 руб. даже при солидной зарплате и безупречной кредитной истории.

Для банка важен процент просроченной задолженности в его отчетности, поэтому в большинстве случаев он перестраховывается и проверяет клиента “боем”. Через несколько месяцев исправных платежей лимит по карте может быть увеличен.

Как узнать лимит по карте Тинькофф

В официальном документе на сайте банка “Условия комплексного банковского обслуживания физических лиц” (п. 5.3) указано, что клиент получит информацию об утвержденном ему лимите после получения карты до ее активации.

На телефон, указанный при подаче заявки, придет соответствующее СМС. Кроме того, сумму можно узнать онлайн через интернет: в мобильном приложении, интернет-банке. Сотрудник организации по бесплатному телефону горячей линии тоже сможет сообщить утвержденный лимит. В ежемесячной выписке по счету сумма обязательно будет указана.

Хочу еще раз обратить внимание потенциальных владельцев кредитки Тинькофф. Вы узнаете окончательно утвержденную предельную сумму только после получения карты. Если после подачи заявки вам назвали ее по телефону, то это лишь предварительное решение. Курьер тоже может сообщить только предварительно одобренную сумму.

Как только вы подпишете договор и получите на руки карту, узнаете окончательный размер. Для некоторых клиентов он оказывается совсем не тем, на который они рассчитывали.

В одностороннем порядке банк может поднимать и снижать лимит, а также отказать от его возобновления без объяснения причин. Но если для клиента одобренная сумма оказалась слишком большой, он может ее уменьшить. Для этого надо сообщить о своем намерении по телефону, через интернет-банк или мобильное приложение.

Возможные действия заемщика по увеличению лимита

Тинькофф Банк утверждает, что решение о повышении лимита принимает не сотрудник и не специальный отдел, а робот (программа). Он ежедневно отбирает новых клиентов, а также тех, кому полгода не пересматривали предельный порог. Сравнивает их данные по эталонным параметрам, о которых мы никогда не узнаем. Сотрудники организации этой информацией не делятся. Если клиент подходит под требования, лимит ему увеличивают.

Тинькофф Банк дает рекомендации, что нужно делать, чтобы повысить доступную для трат сумму:

Пересмотр максимальной суммы по карте происходит каждые 3–6 месяцев.

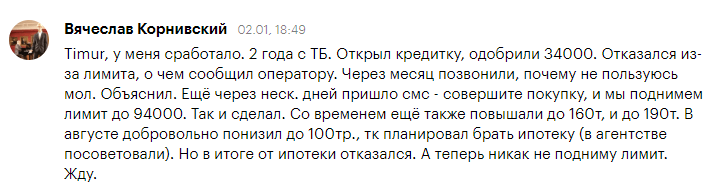

Отзывы заемщиков по вопросу лимита

Основные претензии пользователей связаны с маленькой суммой одобренного лимита. Например, при максимально возможной в 300 000 руб. по Тинькофф Black есть случаи, когда заемщики получали всего 5 000 руб. И этот показатель не менялся годами.

Как утверждают владельцы карт Тинькофф в своих отзывах на страницах Тинькофф Журнала и портале Банки.ру, они не допускали просрочек и активно пользовались кредиткой. Но повысить сумму доступных средств не удавалось.

Один из клиентов поделился лайфхаком, которым пользовался уже не один раз:

Судя по отзывам, сумму лимита после оформления карты клиент может узнать не сразу, а через несколько дней. Представители банка объясняют это тем, что иногда им требуется дополнительное время, чтобы проверить заемщика.

Есть особая категория людей, которые считают, что заявленная на сайте сумма по кредитке именно для них и предназначена. Например, по Тинькофф Платинум это 300 000 руб. Каково же разочарование, когда одобряют значительно меньше. Читайте статьи нашего блога, изучайте сайт банка, задавайте вопросы представителю финансовой организации, тогда никто и никогда вас не обманет.

Заключение

Тинькофф Банк работает так же, как и большинство других крупных банков страны. Он подходит индивидуально к вопросу установления максимальной суммы, доступной по карте, величина которой зависит от многих факторов. В кредитках заинтересованы не только клиенты, но и сами финансовые организации, которые хотят еще и вернуть выданные заемщикам средства.

Поэтому нежелание сразу выдавать максимальные суммы понятно. Чтобы получить больше, чем одобрил кредитор, надо заслужить его доверие. А порядок действий для этого банк не скрывает.

Как увеличить лимит кредитной карты Тинькофф Банкa

Реклама Tinkoff обещает своему клиенту огромные суммы на кредитных картах – 300-700 тысяч рублей. Естественно, такое количество денег будоражит фантазию и заставляет всерьез задуматься о кредитной подушке безопасности. Увы, все мечты разом рушатся после СМС от банка: «Вам одобрили кредитку. Лимит: 15000 рублей». Почему 15? Как получить 700? Как вообще увеличить лимит кредитной карты Тинькофф Банка? Расскажем ниже.

Самые популярные кредитные карты

Самый популярный вариант – Тинькофф Платинум. Беспроцентный срок – 55 дней, около 6% минимального платежа, от 12% за покупки, много бонусов и максимальный лимит – 300000?. Но Платинум – далеко не самая «большая» карта. Другие варианты:

Как увеличить лимит кредитной карты в Тинькофф Банке?

Максимальная сумма увеличивается автоматически. Каждые полгода банк обновляет вашу анкету, оценивает «кредитное поведение», и на основании новой информации приходит к решению: увеличить лимит или нет. Важно: вердикт выносит автоматизированная банковская система, служащие банка не имеют к ней доступа. У такого подхода есть 2 плюса:

Как узнать допустимый для Вас лимит по КК Тинькофф

Если вы только открываете кредитку, то узнаете лимит в случае одобрения (придет СМС). Если кредитка уже есть – проверьте онлайн, на сайте или в приложении найдите графу «Кредитный лимит» в «Информации по счету». Кроме того, вы всегда можете позвонить в банк и спросить про свой лимит.

Как получить кредитную карту с максимальным лимитом?

По личной инициативе

Как уже говорилось выше, все решения по кредитному лимиту принимаются роботом (и ему все равно, хотите вы лимит побольше или нет). Но есть одна «лазейка» – несмотря на то, что сотрудники не могут ничего сделать с самим лимитом, они могут послать вашу анкету на повторное рассмотрение вне очереди. Что для этого нужно:

По документам: может помочь выписка из Кредитного реестра или справка о доходах. Возьмите эти документы (при необходимости), позвоните в банк и попросите пересмотреть ваши лимиты вне очереди. Если оператор согласится (приготовьтесь к большому количеству вопросов), вам нужно будет послать сканы документов электронным письмом – оператор скажет, на какой адрес присылать письмо. Дальше останется только ждать и надеяться.

Автоматическое увеличение

Каждые 6 месяцев банк автоматически анализирует: увеличение уровня дохода, активность заемщика, кредитную историю, величину платежей, наличие вкладов и другие факторы. Все эти данные пропускаются через множество формул (каких – никто не знает, секрет банка), на основании которых робот принимает решение об увеличении или уменьшении лимита. Вас обязательно уведомят о решении.

Какие факторы влияют на положительное решение?

Активное использование карты

Чем активнее вы совершаете покупки, расходуете баллы и совершаете другие действия, тем более банк в вас заинтересован – ведь вы помогаете ему заработать. Поэтому у активных клиентов и лимиты больше.

Отсутствие просрочек в Тинькофф и других банках

Ваша кредитная история находится в открытом (для банков) доступе, и при принятии решения КИ – один из главных факторов. Если у вас одна небольшая погашенная просрочка – возможно, банк закроет на это глаза. Если у вас много погашенных просрочек – лимит вам вряд ли увеличат. Если у вас много просрочек, и среди них есть непогашенные – максимальную сумму могут жестко урезать.

Своевременное погашение

Чем раньше и полнее погашаете, тем лучше. Погашать долг полностью каждый месяц – куда лучше, чем 6 месяцев подряд вносить минимальный платеж, а потом разом все погасить. Будьте максимально прозрачны для банка.

Актуальные контактные данные

Иногда вам будут звонить из банка по всяким вопросам. Если вам не смогут дозвониться – это ухудшит ваши шансы на получение более широкой кредитной линии. Банк не может быть уверен, что дозвонится до вас в случае ЧП. Поэтому указывайте актуальные контактные данные, перезванивайте при необходимости.

Предоставление сведений о доходах

Рано или поздно банк узнает, что ваши доходы выросли, но будет куда лучше, если вы сами позвоните в банк и скажете, что начали больше зарабатывать. Кстати, можете рассказать банку о своих неофициальных доходах – эти данные не попадут в налоговую (если вы не «отмываете» через счет миллионы долларов, конечно же).

Вклады

Если испорченная КИ – один из худших факторов, то вклады в банке – один из лучших. Справка о доходах показывает, что у вас есть деньги, но не гарантирует, что вы принесете их в банк. Вклад – это гарант того, что ваши деньги окажутся в банке (ведь они уже там). Поэтому открытый активный вклад с очень большой вероятностью приведет к увеличению лимита.

Количество кредитов

В КИ отражается информация как о прошлых, так и о текущих кредитах. Если сравнение текущих вкладов с текущими доходами покажет, что 80% вашей зарплаты уходит на погашение долгов – не ждите увеличения лимита.

Личная выгода банка

Грейс-период и досрочное погашение – это хорошо для клиента, но плохо для банка. А банк, что неудивительно, в первую очередь думает о себе. Поэтому использование услуг, наносящих вред личным интересам банка, уменьшает ваши шансы на увеличение максимальной суммы – пусть даже они и разрешены самим банком.