Что такое авторизация и преавторизация банковских карт?

Сегодня в обзоре попытаемся рассмотреть сложный момент – что происходит с картой при проведении вами платежей в обычном магазине. Весь путь ваших денег от карточки в руках до банковского счета продавца. Но не пугайтесь. Постараемся это сделать как можно проще. Итак, авторизация и преавторизация банковской карты простыми словами от КартоВеда.

Немного понятий

Добавим в обзор совсем немного терминов:

Онлайн-авторизация

Один из способов авторизации по карте – онлайн-авторизация. Представьте, что вы платите картой с магнитной лентой, но на ней хранятся только реквизиты карты. Для подтверждения платежа терминал должен через интернет (онлайн) обратиться в банк для подтверждения транзакции. Онлайн-авторизация происходит сразу же в момент авторизации по карте.

Для авторизации налету в теории существует 2 метода:

Вот как происходит процесс авторизации по шагам:

С этого момента всю ответственность несет банк-эквайер, который разрешил операцию. Преимущество системы – быстрота и оперативность совершения операций, т.к. все осуществляется в «прямом эфире». Минус технологии – зависимость от интернет-соединения. При его отсутствии провести платежи станет невозможным, а учитывая повсеместное использование беспроводных мобильных интернет-соединений – возможны и банальные проблемы со связью.

Оффлайн-авторизация

Карты с чипом могут хранить информацию о доступных лимитах на своем чипе. Появилась возможность проведения платежей без постоянного нахождения на связи. Для этих целей используются терминалы с обновляемой базой по запрещенным для авторизации карт. Порядок действий примерно такой:

Из плюсов – авторизация, независящая от средств связи. Из минусов – большой интервал между совершаемыми списаниями.

Преавторизация банковской карты

Еще один интересный способ обработки карты – преавторизация. Покупатели часто сталкиваются с этим типом при бронировании чего-либо, например, отелей. Отель для подтверждения платежеспособности клиента в момент бронирования посылает запрос в банк на преавторизацию. В этом случае деньги не списываются с карты клиента, а просто замораживаются на определенный срок, например, до окончания заселения. В этот период клиент не может использовать эти деньги на карте, при этом они же остаются на его счету.

В зависимости от дальнейшей ситуации деньги могут списаться с карточки, или же разморозиться. Обычно процесс обработки платежей сильно зависит от компании, предоставляющей непосредственно сами услуги по бронированию.

Сложные понятия, но самые обычные ежедневные действия авторизации и преавторизации. Надеемся, сейчас вы стали еще ближе к понимаю движения денег в современном технически развитом мире.

Предавторизация по карте – что это? (Газпромбанк)

Наверняка многие клиенты Газпромбанка неоднократно сталкивались с процедурой предавторизации.

Предавторизация может произойти при попытке забронировать отель, билет на самолёт или тур. Компания отправляет в банк запрос на проведение предавторизации, чтобы убедиться в том, что клиент сможет оплатить бронь. После проверки платёжеспособности, определённая сумма денег замораживается на карте клиента, а через некоторое время размораживается и снимается с баланса.

Такая процедура довольно удобная и полезная. С её помощью Газпромбанк предоставляет компаниям гарантию того, что они получат деньги от клиента, а клиентам – гарантию того, что в случае каких-либо проблем они получат деньги обратно. Процедура работает так, что деньги на карте остаются замороженными до того, пока клиент не получит товар или услугу.

Иногда при этой процедуре могут возникнуть и проблемы. Происходить это может по вине продавца, из-за технических неполадок и проблем с карточкой клиента. Из-за того, что продавец сделает что-то не так, то возможно, что произойдёт так называемая «двойная оплата», то есть на карточке заблокируется два раза одинаковая сумма. Такая ошибка встречается довольно часто, поэтому Газпромбанк уже научился решать эту проблему. Алгоритмы банка автоматически распознают такие оплаты и за считанные минуты возвращают клиенту ошибочно списанные деньги.

Технические неполадки со стороны Газпромбанка, в свою очередь, практически исключены. Даже если что-то и произойдёт во время предавторизации, алгоритмы банковской системы, опять же, поймут, что произошла ошибка.

И наконец, если на карте клиента недостаточно денег для заморозки, банк заблокировал карточку, или вовсе закончился срок её использования, то процедура оплаты будет недоступна с самого начала. Абсолютно любая система распознает нерабочую банковскую карту.

Холдирование средств

Холдирование (авторизация, преавторизация, предавторизация, заморозка) — возможность заблокировать средства на карте клиента без фактического списания до тех пор, пока средства не будут списаны, не будет произведена отмена или не выйдет срок авторизации средств.

PayKeeper поддерживает работу либо в обычном режиме, когда списание проходит сразу же, либо в двухэтапном режиме (авторизация+списание).

Авторизация денег на карте

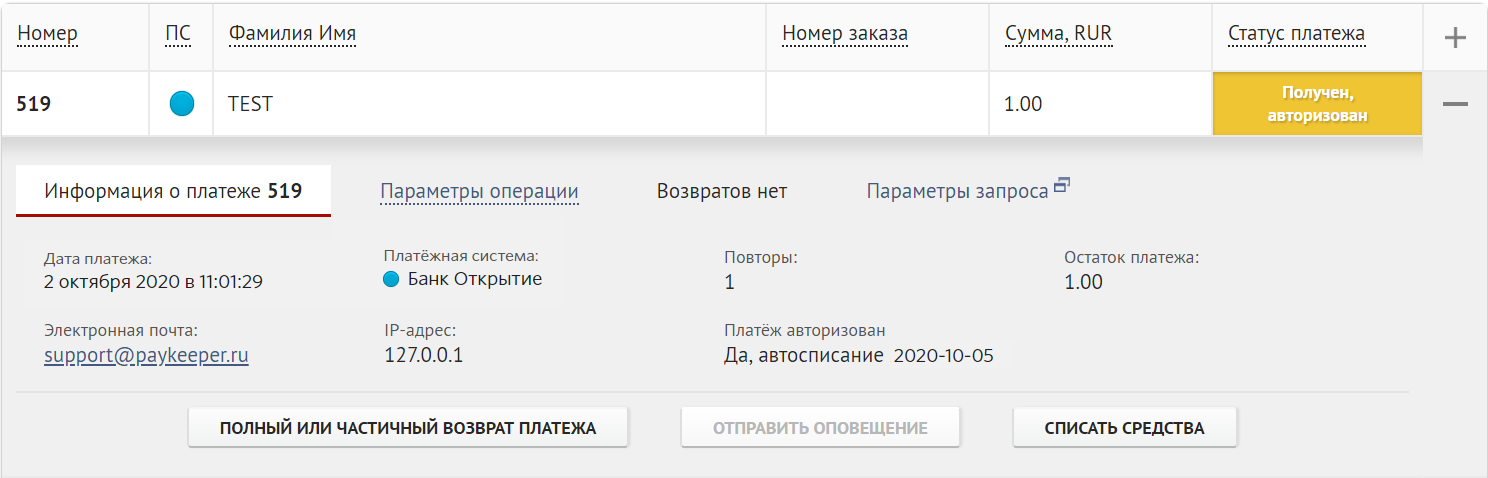

При работе в двухэтапном режиме, после совершения оплаты клиентом, статус платежа в PayKeeper изменится на «Получен/Совершён, авторизован»:

Авторизованный платёж в таблице платежей

Это означает, что средства на карте клиента заморожены (холдированы), в банк-эмитент (банк плательщика) был отправлен запрос на авторизацию средств.

Если до истечения срока авторизации, который задан в PayKeeper, не было выполнено списание средств или частичный возврат (через личный кабинет или API), то списание произойдёт автоматически. Точная дата списания указана в параметрах платежа, параметр «Платёж авторизован». Максимальный срок авторизации — 9 дней.

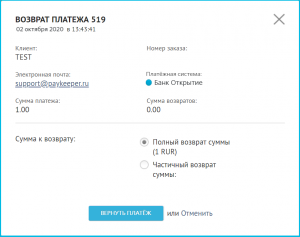

Отмена авторизации

Диалог возврата платежа позволяет отменить авторизацию или произвести частичное списание

В течение срока авторизации (холдирования) возможно выполнить её отмену. При отмене авторизации комиссия по операции банком-эквайером не взимается.

Для отмены авторизации через личный кабинет PayKeeper:

Для отмены авторизации через JSON API личного кабинета PayKeeeper, используйте метод 2.8. Запрос на возврат платежа /change/payment/reverse/.

Списание средств с карты

Списание можно проводить в любое время после выполнения авторизации двумя способами:

Если списание не было выполнено по запросу через личный кабинет или API, то в последний день авторизации, в 19:00 (значение по умолчанию, его можно изменить), запрос на списание средств будет отправлен автоматически.

В момент списания PayKeeper отправит запрос в кассу на печать чека.

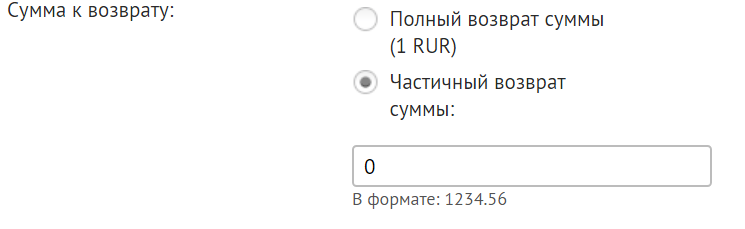

Частичное списание

Выполнение частичного списания в PayKeeper производится посредством частичного возврата авторизованного платежа.

Для выполнения частичного списания с помощью личного кабинета PayKeeper:

Указание суммы частичного возврата

Оставшаяся часть платежа будет списана с карты клиента в момент возврата. Если к личному кабинету подключена онлайн-касса, то в этот момент будет сформирован чек на оставшуюся часть суммы.

Авторизация карты: что это такое простыми словами

Одной из самых сложных банковских услуг является приём и обработка безналичной оплаты от клиентов – владельцев пластиковых карт. Для их осуществления применяется специальная логистическая процедура. Не все до конца представляют себе, что такое авторизация и какова технология этой специализированной финансовой процедуры. Давайте разберемся, каким образом банк подтверждает согласие на проведение платежей с помощью пластиковых карт.

Что такое авторизация и преавторизация карты

Под авторизацией понимается наделение кого-либо правами на осуществление комплекса действий. Кроме того, в это понятие включается проверка таких прав с целью подтверждения возможности их использования.

Для того, чтобы не путать авторизацию с аутентификацией, следует помнить:

Применительно к банковским услугам можно сказать, что авторизацией называется технологический процесс подтверждения:

Данные об остатке на счёте недоступны для эквайринга. Терминал в автоматическом режиме извещает кассира о том, что для подтверждения данных о владельце требуется авторизация. Например, владельцам «пластика», выданного крупнейшим финансовым учреждением России, нужно ввести в терминал код авторизации банковской карты Сбербанка.

Интересным способом обработки данных является преавторизация «пластика» на подтверждение кода. Она применяется в случае отложенного платежа. Готовая к списанию со счёта сумма замораживается. Операции по денежным средствам, блокированным на карте, владелец не может проводить до выполнения одного из условий:

Способы авторизации

После контакта карты со считывающим устройством POS-терминала осуществляется передача на терминал реквизитов и срока действия «пластика». Процедура авторизации – пятиступенчатая:

Если подтверждение сделки осуществляется с помощью подписи, печать чека происходит непосредственно после авторизации на терминале. Клиент подписывает чек, а продавец обязан произвести сверку с почерком на карте. Только после этого производится окончательное подтверждение транзакции и списание средств.

Онлайн

Наиболее часто при осуществлении платежей применяется онлайн-авторизация, так как большинство торговых точек оборудовано POS_терминалами, подключёнными к банковской информационной системе через сеть Интернет. Соединение может осуществляться двумя способами:

В автоматическом режиме система сразу выдаёт платёжной системе информацию о запрете или разрешении транзакции. Голосовое общение платёжного агента с представителем банка – эквайера длится немного дольше. Результатом также становится подтверждение платежа (выдача кода авторизации) или отказ в его осуществлении по различным причинам.

В процессе онлайн-авторизации учреждение банка сверяет данные о владельце и остаток средств на счёте. Код авторизации, выданный банком в онлайн-режиме, должен быть обязательно внесён в платёжный чек. Также в чеке должна быть информация о принятии кассиром оплаты с пластиковой карты клиента.

У такого вида авторизации есть большое преимущество – скорость осуществления всех необходимых действий. Однако, главный плюс процесса, зачастую оборачивается огромным минусом. Если во время авторизации происходит сбой работы Интернета и ошибка авторизации. Подтверждение платежа будет автоматически отменено. Таким образом, клиент лишается возможности оплатить покупку по безналичному расчёту.

Оффлайн

Если плательщик предъявляет для оплаты бесконтактную карту с чипом, содержащим данные об остатке на счёте, авторизация проводится в оффлайн-режиме, то есть без подключения к Интернету. Для авторизации нужен терминал, оборудованный системой обновления базы данных по запрету авторизации. При наличии такого терминала процесс оплаты происходит в несколько этапов:

Несомненным плюсом оффлайн-режима является отсутствие необходимости прямой связи с банком по терминалу. Главный недостаток системы – медленный режим работы. Если очередь из покупателей с чипованным «пластиком» длинная, ждать придётся довольно долго. Сумма платежа во избежание превышения разрешённого овердрафта не должна быть выше лимита бесконтактных транзакций, установленного банком-эмитентом.

Что делать в случае ошибки авторизации

При автоматической связи терминала с банком отмена авторизации по карте маловероятна. Это может случиться только тогда, когда остатка средств недостаточно для осуществления транзакции. Как правило, владельцы карт, предъявляя их к оплате через POS-терминалы, знают о том, каков остаток и лимит списания. Тогда авторизация не вызывает вопросов.

Чаще отказ в авторизации могут получить от банка те, кто осуществляет платёж, вводя пин-код, или подписывая чек. Вправе отменить платёж две инстанции:

Причины все те же: недостаток средств на счёте или желание банка-эмитента убедиться в подлинности карты (личности предъявителя). Действия владельца – сразу обратиться для устранения проблем в банк – эмитент.

Единственное, чем может быть продиктован отказ банка в осуществлении платежа – обеспечение безопасности для денежных средств клиента на карточном счёте. Поэтому система авторизации аннулирует все без исключения подозрительные платежи. Клиенты крупнейшего банковского учреждения России на официальном сайте могут найти информацию о том, что означает отмена авторизации по банковской карте Сбербанка. Аналогично другим финансовым учреждениям банк считает первостепенной задачей сохранность конфиденциальных данных о клиентах и их счетах.

Заключение

Повсеместный переход на безналичные расчёты при оплате товаров (работ, услуг) сделал навыки авторизации контактных и бесконтактных пластиковых карт очень полезными для всех категорий населения. От клиента требуется соблюдение двух несложных условий – помнить пин-код своей пластиковой карты и стараться держать под контролем остаток денежных средств на текущем счету. Так значительно экономится время оформления покупок там, где установлены POS-терминалы для приёма платежей.

Некоторые нюансы преавторизации карт при резервировании отелей

Почему иногда блокируют деньги, а иногда ничего не снимают при бронировнии отеля.

Заказывая номер в отеле и сообщая при этом свои банковские реквизиты, вы тем самым подписываетесь на преавторизацию карты – блокирование некоторых денежных средств службами отеля, для гарантированной оплаты брони и последующих дней пребывания. Преавторизация бывает нескольких видов: с блокированием («заморозкой») денежных средств на вашей карте и с удержанием (снятием) оплаты за бронь.

Рассмотрим случаи, когда отель не только блокирует ваши средства на карте, но и снимает оплату еще до вашего прибытия в отель. В каких случаях отель имеет право снять деньги с вашего счета заранее? Существует тариф предварительной оплаты номера, при котором стоимость бронирования не возвращается, такие номера чаще всего дешевле, а в описании четко указано, что при отмене бронирования по каким-либо причинам, стоимость брони не возвращается. И в случае выбора вами такого способа резервирования номера, вы автоматом соглашаетесь на предлагаемые отелем условия. Но вот если преавторизация произошла при выборе другого варианта резервирования – без предоплаты номера, в описании которого указано, что отмена бронирования бесплатная, то с этим придется разбираться.

Если через несколько дней после бронирования номера в отеле с вашей карты списались деньги, нужно сделать запрос в банк о проведенной операции: была ли это «заморозка» средств или реальный платеж. Если деньги просто заблокированы, то можете не волноваться – через несколько дней ваши деньги на счете будут «разморожены» — таким образом отели проверяют реальность счета и банковской карты.

Если же прошел реальный платеж, то необходимо перепроверить условия соглашения, на которых происходило резервирование отеля. Если по соглашению отель не имел права списывать денежные средства до вашего приезда, то необходимо немедленно обратиться в службу поддержки клиентов того посредника, с подачи которого происходило резервирование отеля, с просьбой урегулировать возникшее недоразумение. Для подтверждения факта списания денежных средств с вашего счета, вам будет необходимо предоставить выписку из банка. Обычно, если отель не правомочно списал деньги, то они сразу же возвращаются на счет клиента. В таких случаях клиентские службы, являющиеся посредниками в бронировании, всегда оказывают поддержку для своевременного разрешения конфликтных ситуаций с отелями.

Существует еще одна неоднозначная ситуация, когда для получения визы посольство просит предоставить факсовое подтверждение об оплате выбранного отеля, причем за полный срок пребывания в странах Шенгенской зоны. То есть вы резервируете номер по тарифу, допускающему отмену брони за сутки до отъезда без взимания каких-либо штрафных санкций, и платформа бронирования обеспечивает выполнение своей задачи. Но при просьбе о предоставлении факса возникает двоякая ситуация. Некоторые отели, зная о таких нюансах получения визы россиянами, предоставляют такой факс без всяких предоплат, получив лишь сведения о вашей банковской карте. А другие отели дают факсовое подтверждение только после полной оплаты всего срока планируемого пребывания. В таких ситуациях возникают справедливые сомнения: а если не дадут визу, если захочется изменить маршрут, если найдется более комфортабельный отель и еще много всяких «если».

Многие сомнения разрешимы еще на начальном этапе планирования путешествия. Если вы не уверены в получении своих визовых документов на все сто, то самостоятельное путешествие лучше не предпринимать. Если же это все-таки произошло, и в визе было отказано, то в большинстве случаев отели производят возврат средств, списанных за проживание. Конечно же, их следует затребовать, своевременно известив менеджера отеля о том, что вам отказано в визе, приложив для достоверности факс паспорта со штампом отказа. «За труды» отель может снять деньги за одну ночь, но это в худшем случает. Обычно деньги возвращаются целиком.

Если же вы не уверены в своих планах по поводу маршрута или выбранного отеля, то вы целиком и полностью действуете на свой страх и риск. Ведь если турист пытается действовать в обход некоторых предполагаемых договором правил: требования посольств по выдаче визы, оплата услуг, предоставляемых отелями, то он рискует потерять не только деньги, но и нервы. Поэтому лучше оценить все свои возможности, финансовые в том числе, и очень серьезно отнестись ко всем возможным нестандартным ситуациям, которые могут возникнуть. Если же у вас на руках уже есть мультивиза, и вы свободны от сложностей оформления документов, то можно спокойно пускаться в плавание по Европе и не оглядываться на мелкие трудности.

Данная статья написана с помощью Анны Андреевы, ведущей проекта В Европу.