В чем разница между трехлетней льготой и вычетом типа Б на ИИС?

Есть трехлетняя льгота на брокерском счете, которая освобождает доход от НДФЛ. А еще есть вычет типа Б на ИИС, который вроде бы делает то же самое.

Не очень понимаю, в чем разница между этими способами. Какой лучше?

Я знаю, что многие используют ИИС с вычетом типа А, но мне он не подходит: я ИП и не могу возвращать НДФЛ, потому что не плачу его. Поэтому интересует возможность избежать налога с инвестиционного дохода.

Вычет по сроку владения, который часто называют трехлетней льготой, и вычет типа Б на ИИС и правда выглядят похоже. Оба позволяют не платить НДФЛ с дохода от сделок, если соблюдать определенные условия, и при этом оба не защищают от налога с дивидендов.

Однако между ними есть существенные отличия. Кроме того, надо помнить про ограничения самого ИИС, которые для некоторых инвесторов могут быть существенными.

Расскажу, в чем разница между этими вычетами и что лучше выбрать.

Как устроены вычеты и чем они отличаются

Вычет по сроку владения, или трехлетняя льгота, позволяет освободить от НДФЛ доход от операций с ценными бумагами.

Есть важные условия:

К бумагам, которые учитываются на ИИС, этот вычет применить нельзя.

Вычет по сроку владения предоставит ваш брокер или УК. У вас не будут просить какие-либо документы, подтверждающие право на вычет, но может понадобиться заявление о его предоставлении. Перед продажей бумаг или погашением паев стоит напомнить брокеру или УК о вычете и уточнить, требуется от вас что-то или вычет применят автоматически.

Вычет можно получить и через налоговую, подав декларацию 3-НДФЛ по окончании года, в котором брокер или УК удержали налог. Но быстрее и проще получить вычет через брокера или УК: не придется возвращать излишне удержанный НДФЛ — он просто не будет удержан.

Инвестиции — это не сложно

Вычет на доход, или вычет типа Б на ИИС, позволяет не платить НДФЛ с дохода от операций на ИИС. К бумагам на обычном брокерском счете он не применяется.

Отличие от вычета по сроку владения в том, что для вычета типа Б не требуется владеть ценными бумагами хотя бы три года. Даже если вы продали акции с прибылью через несколько минут после покупки, налога не будет.

Как следствие, этот вычет освобождает от НДФЛ даже доход от операций с фьючерсами и опционами. Их срок жизни — до нескольких месяцев, и вычет по сроку владения к ним не применить.

Еще одно отличие в том, что у этого вычета нет лимита. Какой бы доход от сделок на ИИС вы ни получили, он весь освобождается от НДФЛ.

Последнее существенное отличие — то, что этот вычет позволяет не платить НДФЛ по ставке 13% с купонов облигаций. Именно такой налог будет удерживаться с купонов всех облигаций начиная с 2021 года. Если облигации учитываются на ИИС и купоны поступают на ИИС, налог по ставке 13% удержат только при закрытии счета. А если при закрытии ИИС применить вычет на доход, налога с купонов не будет.

Чтобы использовать вычет на доход, надо обратиться к брокеру перед закрытием ИИС и дать ему справку из налоговой о том, что вы не применяли к этому ИИС вычеты типа А и у вас не было других ИИС одновременно с этим. Еще с даты открытия ИИС должно пройти не менее трех лет, иначе права на вычет не будет.

В итоге брокер закроет ИИС и предоставит вычет на доход. Это значит, что брокер не будет удерживать НДФЛ по ставке 13% с купонов облигаций и дохода от сделок на ИИС.

Как и в случае с вычетом по сроку владения, вычет типа Б можно не просить у брокера, а обратиться за ним в налоговую, чтобы вернуть излишне удержанный НДФЛ. Аналогично через брокера это получится быстрее.

Какой вычет выбрать

Как видите, между вычетами есть серьезные отличия. Вычет типа Б на ИИС кажется более выгодным, но проблема в том, что у самого ИИС есть некоторые ограничения, которые могут быть вам неудобны и которые стоит учитывать.

Вычет по сроку владения — трехлетняя льгота — подходит, если вы планируете хотя бы три полных года владеть ценными бумагами. Преимущество брокерского счета в том, что на него можно вносить любые суммы, а брокерских счетов можно иметь сколько угодно. Кроме того, с брокерского счета можно в любой момент вывести деньги.

ИИС с вычетом типа Б — хороший выбор, если вы планируете активно торговать ценными бумагами, то есть не будете владеть ими больше трех лет с даты покупки. Еще тип Б подходит, если вас интересуют операции с фьючерсами и опционами. Наконец, это хороший вариант, если вы инвестируете в облигации и не хотите платить налог с купонов.

Минус в том, что на ИИС нельзя внести иностранную валюту. Но ее можно купить уже на самом счете. Также нельзя внести больше 1 млн рублей за год, то есть через ИИС не получится разом инвестировать крупный капитал. Еще одновременно можно иметь только один ИИС.

Кроме того, с ИИС нельзя вывести деньги без закрытия счета. Исключение — тот случай, когда брокер позволяет получать купоны и дивиденды на внешний счет вместо ИИС, но не все брокеры разрешают так делать.

Что выбрать, зависит от того, какие суммы и во что вы собираетесь инвестировать, насколько долго планируете владеть активами и важен ли вам вывод денег без закрытия счета. В некоторых случаях может быть удобно использовать и ИИС, и брокерские счета одновременно.

Если вы предпочтете брокерский счет и вычет по сроку владения, я все же советую также открыть ИИС. Возможно, он пригодится в будущем, а чем раньше вы его откроете, тем раньше сможете закрыть, не теряя права на вычеты. Комиссию за обслуживание пустого ИИС брокеры обычно не берут, так что вы ничего не теряете, даже если этот счет никогда не потребуется.

На крайний случай напомню, что правом на вычеты обладают только налоговые резиденты России. Это касается и вычета по сроку владения, и вычетов на ИИС.

Чтобы больше узнать про налоги с дохода от инвестиций, их оптимизацию и особенности ИИС, посмотрите другие наши статьи:

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Три и пять лет: как уйти от начисления НДФЛ при долгосрочном владении ценными бумагами

Часто инвесторы задаются вопросом: можно ли освободиться от налогообложения, если владеть ценной бумагой долгий срок, например, как с жилой недвижимостью?

Можно. Для инвесторов предусмотрены две льготы, которые позволяют освободить от налогообложения доход от продажи ценных бумаг, если владеть этими ценными бумагами более трёх или более пяти лет. Однако для освобождения от налога необходимо выполнить ряд условий.

Рассмотрим, чем эти две льготы отличаются друг от друга.

Льгота по владению более 5 лет (п. 17.2 ст. 217 НК РФ, п. 2 ст. 284.2 НК РФ)

Вычет по владению более 3 лет (подп. 1 п. 1 ст. 219.1 НК РФ)

В чём суть?

Освобождает доход от реализации акций российских компаний. Без дивидендов.

Освобождает прибыль от реализации (погашения) ценных бумаг. ПФИ не освобождает. Купонный доход и дивиденды не освобождает.

Какие условия?

Кто может получить?

Налоговый резидент РФ и налоговый нерезидент РФ.

Только налоговый резидент РФ.

Сколько раз можно получить вычет (льготу)?

Можно получать ежегодно, если каждый год продавать ценные бумаги, которые подпадают под условия.

Размер вычета, есть ли ограничения?

Размер льготы не ограничен, освобождается весь доход, полученный от продажи акций.

Размер вычета ограничен. За календарный год максимальный размер вычета рассчитывается как произведение количества лет владения ценными бумагами и 3 млн руб.

Как влияет ИИС?

Данную льготу можно применять и на ИИС. Таким образом, можно добиться максимальной отдачи, например, применять в рамках ИИС вычет на взносы и освободить доход от реализации, воспользовавшись данной льготой.

Вычет нельзя получить, если реализация (погашение) ценных бумаг происходит на ИИС (как обойти это условие, читайте в статье «Можно ли с ИИС совместить вычет по долгосрочному владению бумагами?»).

Какой срок владения?

На дату реализации акций они непрерывно принадлежат вам более пяти лет.

Ценные бумаги приобретены в собственность после 1 января 2014 г. и принадлежат вам более трёх лет.

Как влияет репо и заём?

Срок, в течение которого акции выбывают из собственности в связи со сделками репо и займа ценных бумаг, в срок нахождения ценных бумаг в собственности не включается.

Срок нахождения ценных бумаг в собственности включает в себя срок, в течение которого они выбыли из собственности по договору займа с брокером и (или) по договору репо.

Учтите, для применения любой из этих льгот важно иметь документы, которые подтверждают факт приобретения ценных бумаг. Без определения конкретной даты перехода права собственности нельзя узнать, соблюдены ли все необходимые условия.

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом — ответим на любые вопросы!

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Действует ли «трехлетняя льгота» на ИИС?

В прошлом посте обсудили «трехлетнюю льготу» на владение ценными бумагами. Если инвестор держал купленные акции или облигации более трех лет, то может не платить 13% налог после их продажи. Неплохо, да?

Но есть нюансы. Вопрос оказался противоречивым в отношении владельцев Индивидуальных инвестиционных счетов. Практики наработано пока мало.

Итак, возможно ли получение «трехлетней льготы» владельцами ИИС?

«Однозначно, нет» — говорит нам налоговый кодекс (6 п. 2 ст. 219.1 НК РФ).

Но есть возможность обойти это ограничение — перевести активы с ИИС на обычный брокерский счет. Например, по истечение трех лет после открытия ИИС, когда становится возможным его закрыть при сохранении всех полученных ранее плюшек (налоговых вычетов за пополнение счета).

А что на практике? Поинтересуемся у брокеров.

Тинькофф Инвестиции

В боевом листке брокера, в Тинькофф-журнале, ясно говорится, что такой маневр осуществить возможно:

«… можно не продавать активы при закрытии ИИС, а перевести их на брокерский счет без продажи. Раз нет продажи бумаг — нет и НДФЛ. После перевода активы будут учитываться уже на брокерском счете, а не на ИИС — значит, к ним можно применить вычет по сроку владения (трехлетнюю льготу). Это подтверждает Минфин».

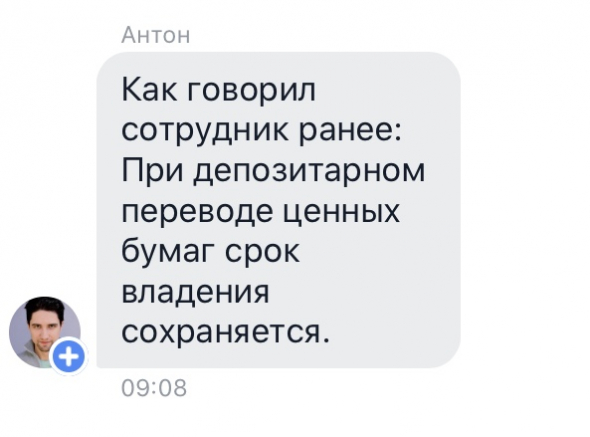

А что на практике? Спросим самого Олега. Я имею в виду бота в чате поддержки Тинькофф Инвестиции. С Олегом приходится общаться два дня, так как он занят, либо отвечает не конкретно. В итоге все-таки подтверждает, что написано в Т—Ж:

«При депозитарном переводе ценных бумаг срок владения сохраняется».

Финам Брокер

В Финаме ответили, что при переводе активов с ИИС на брокерский счет «трехлетняя льгота» сохраняется, но надо не забыть подписать заявление в личном кабинете.

Открытие Брокер

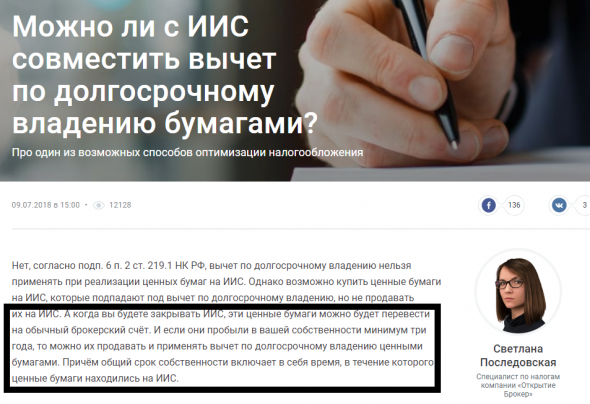

«… когда вы будете закрывать ИИС, эти ценные бумаги можно будет перевести на обычный брокерский счёт. И если они пробыли в вашей собственности минимум три года, то можно их продавать и применять вычет по долгосрочному владению ценными бумагами. Причем общий срок собственности включает в себя время, в течение которого ценные бумаги находились на ИИС».

Брокер, не имея реальной практики, на Смартлабе ссылается на разрешающее письмо Минфина и философствует:

«Вопрос о продаже активов и предъявлении заявления на предоставление налогового вычета по итогам трехлетнего владения ценными бумагами уже в рамках обычного брокерского счета на текущий момент четко не урегулирован. Исходя из логики: “Разрешено все, что не запрещено”, можно сделать вывод о том, что предоставление данного вычета возможно».

По остальным брокерам инфы не нашел. Упрек в адрес их маркетологов.

В итоге схема получается такая:

Есть ли примеры о тех, кто в реальности воспользовался «трехлетней льготой», закрыв ИИС?

Можно ли воспользоваться трехлетней льготой, если купил акции на иностранной бирже?

У меня есть акции компании Macy’s, купленные в январе 2019 года на бирже NYSE через одного из российских брокеров. Как я смогу получить вычет за долгосрочное владение, если продам их после января 2022 года?

Я обзвонил службы поддержки нескольких брокеров — они дали разную информацию. Одни сказали, что для этого нужно перевести бумаги в российский депозитарий на Московскую или Санкт-Петербургскую биржу. Другие — что ничего делать не нужно и льготой и так можно воспользоваться: важно, чтобы бумага была представлена на российской бирже, а где куплена фактически, значения не имеет.

Как мне получить вычет за долгосрочное владение?

Вы можете получить инвестиционный налоговый вычет за долгосрочное владение, продав свои акции Macy’s. Место их покупки или продажи неважно — главное, что эти акции торгуются на российских биржах.

Расскажу, как устроен вычет за долгосрочное владение и как самостоятельно определить, на какие из ваших ценных бумаг в портфеле он распространяется. Еще разберу, как его получить через брокера или налоговую.

Как работает вычет

Вычет или льгота на долгосрочное владение ценными бумагами, ЛДВ, трехлетний вычет, трехгодичка — так инвесторы называют один из инвестиционных налоговых вычетов, предусмотренных налоговым кодексом. Его суть в том, что положительный финансовый результат от продажи ценных бумаг можно освободить от налога, если продать их через три года и более с даты приобретения.

Финансовый результат — это доходы от продажи бумаг минус расходы на их приобретение с учетом комиссий. Для простоты далее я буду говорить о прибыли — инвесторы обычно так называют положительный финансовый результат от сделок.

Вычет относится к прибыли от продажи бумаг, которые одновременно:

Акции Macy’s торгуются и на Московской, и на Санкт-Петербургской бирже, то есть удовлетворяют этим условиям.

Чтобы можно было применить вычет, ценные бумаги вы должны приобрести не ранее 1 января 2014 года. Место и способ приобретения могут быть любыми: можно покупать на российской или иностранной бирже, в рамках первичного размещения или на внебиржевом рынке. Также неважно, совершаете вы сделку через российского или иностранного брокера. Бумаги даже можно получить в наследство или в подарок.

К моменту реализации ценные бумаги должны находиться в собственности не менее трех лет. Например, если вы купили ценные бумаги 14 января 2019 года, то, чтобы получить вычет, продать их нужно не ранее 14 января 2022 года.

Ценные бумаги можно отдавать в заем или РЕПО, а также переводить между своими счетами и даже между брокерами — это не прерывает срок владения. Но если вы переоткрываете позицию, чтобы, например, зафиксировать убытки и уменьшить налоговую базу, срок непрерывного владения прервется и будет считаться с нуля.

Срок владения не наследуется. Если ценные бумаги переданы по наследству, его отсчет пойдет с момента зачисления ценных бумаг на счет наследника.

Место и способ реализации тоже не ограничены. Единственное условие: ценные бумаги должны быть проданы не на индивидуальном инвестиционном счете, поскольку этот вычет не работает на ИИС. Вы можете продать свои иностранные бумаги на любой бирже, необязательно на российской.

Чтобы определить очередность продажи ценных бумаг, используется метод ФИФО, то есть First In, First Out — «первым пришел — первым ушел». Это значит, что сначала будут проданы те ценные бумаги, которые были куплены первыми по времени.

Покажу на примерах. Начнем со сделок с акциями одного эмитента:

В этом примере к прибыли от продажи ценных бумаг нельзя применить вычет. Первые 50 ценных бумаг куплены до 1 января 2014 года, а следующие 100 были в собственности инвестора менее трех лет.

Еще один пример, тоже с акциями одного эмитента:

В этом примере вычет можно применить к прибыли от продажи 50 акций в 2019 году и к продаже 50 из 100 акций в 2020 году. Срок владения 50 ценными бумагами, купленными в 2018 году и проданными в 2020 году, — менее трех лет, и на прибыль от них вычет не распространяется.

У вычета есть предельный размер — от налога можно освободить 3 000 000 Р прибыли за каждый полный год владения ценными бумагами. Если срок владения для отдельных пакетов ценных бумаг различный, применяется формула:

Вот как считается коэффициент Кцб:

V — это доход от реализации ценных бумаг. В числителе умножается доход — деньги от продажи каждого подходящего под вычет пакета ценных бумаг — на срок владения каждым таким пакетом и суммируются полученные произведения.

В знаменателе суммируются те же доходы. В доходы входит сумма продажи ценных бумаг и накопленный купонный доход — НКД, полученный при продаже облигаций. Но не входят купонные выплаты и дивиденды, полученные в период владения ценными бумагами. Расходы на приобретение в этой формуле не учитываются.

Вычет не может быть больше, чем прибыль от продажи подпадающих под вычет ценных бумаг и совокупная прибыль по всем операциям с ценными бумагами. Вот как это работает на примере с тремя разными ценными бумагами и разным сроком нахождения в собственности.

Данные по закрытым позициям за год

| Ценная бумага | Срок владения в полных годах | Доход от реализации | Расходы на приобретение | Прибыль |

|---|---|---|---|---|

| Паи фонда FXDE — FinEx MSCI Germany UCITS ETF | 4 | 14 000 000 Р | 11 000 000 Р | 3 000 000 Р |

| Акции НЛМК | 6 | 10 000 000 Р | 3 500 000 Р | 6 500 000 Р |

| Облигации VTB Eurasia DAC | 3 | 16 000 000 Р | 13 000 000 Р | 3 000 000 Р |

Кцб будет таким: (14 × 4 + 10 × 6 + 16 × 3) / (14 + 10 + 16) = 4,1.

Предельный размер вычета в данном случае — 12 300 000 Р : 3 000 000 Р × 4,1. Такую прибыль можно освободить от налога. С прибыли сверх этой надо платить НДФЛ.

Вот несколько ситуаций, чтобы были понятнее особенности вычета:

Вычет можно использовать каждый год, в котором были проданы ценные бумаги, доход от которых подпадает под вычет. Неиспользованный остаток вычета нельзя перенести на следующий год.

Вычетом может воспользоваться только налоговый резидент РФ. Нужно быть налоговым резидентом на 31 декабря того года, в котором были проданы ценные бумаги. Вычет можно получить через налогового агента, то есть брокера или доверительного управляющего, либо через налоговую инспекцию.

Правило трех лет акции

Доходы от продажи ценных бумаг облагаются налогом по ставке 13%. Но можно не платить НДФЛ, если владеть акциями и облигациями более трех лет. За каждый год, в течение которого ценная бумага находится в портфеле, инвестор освобождается от налога с прибыли в размере 3 млн рублей. Независимый финансовый советник Наталья Смирнова рассказала, как работает эта льгота и как ею воспользоваться.

Если вы долгосрочный или хотя бы среднесрочный инвестор, то можете сэкономить на налогах за счет специальных льгот, в частности льготы долгосрочного владения ценными бумагами (ЛДВ).

На самом деле льгот долгосрочного владения несколько:

Сколько можно сэкономить на налогах

За каждый год владения бумагами инвестору начисляются условные 3 млн рублей, с которых можно не платить НДФЛ. Так, по итогам трех лет можно освободить от налога:

3 года х 3 млн рублей = 9 млн рублей

По итогам четырех лет сумма будет уже: 4 года х 3 млн рублей = 12 млн рублей. И так далее по годам.

9 или 12 млн рублей — это доход, с которого не нужно платить НДФЛ. Значит, если инвестор купил ценные бумаги за 10 млн рублей и продал их по истечении трех лет за 15 млн, его доход составил 5 млн рублей. С них не нужно платить налог: 5 млн вписываются в предельную сумму льготы в размере 9 млн рублей.

Для льготы должно пройти именно 3 года или более с даты покупки, а не 2 года и 11,5 месяца. Иначе льгота не сработает.

Льгота распространяется на доходы от курсовой разницы. Допустим, инвестор купил еврооблигации на Мосбирже за 100 тысяч долларов, когда доллар стоил 65 рублей, а через 3 года настал срок их погашения, но курс доллара укрепился до 80 рублей. Его прибыль составит: 80 х 100 000 — 65 х 100 000 = 1,5 млн рублей, что полностью покрывается льготой долгосрочного владения.

Какие нюансы стоит учитывать

Сумма вычета применяется к календарному году

Если размера льготы недостаточно, можно продать часть активов позже. Представим, что инвестор купил бумаги в 2018 году, за 3 года их цена значительно выросла — и он заработал при их продаже в 2021 году 11 млн рублей. В этом случае полученная прибыль будет больше льготы и ему придется заплатить налог:

Льгота: 3 года х 3 млн рублей = 9 млн рублей

Прибыль: 11 млн рублей

НДФЛ к уплате: (11 млн – 9 млн) х 13% = 260 000 рублей

Но если в 2021 году он продаст только часть и зафиксирует прибыль в 9 млн, а остальное — в следующем году, то сейчас налога не возникнет. Правда, здесь есть риск, что за год бумаги упадут в цене и прибыль снизится больше, чем составит экономия по налогам.

При расчете суммы льготы для бумаг разных компаний, которые были куплены в разное время, учитывается средний срок владения

Если инвестор владел акциями одной компании 3 года и заработал при их продаже 3 млн рублей, а бумаги второй компании держал в портфеле 4 года и получил доход в размере 4 млн рублей, то для расчета вычета нужно средний срок владения умножить на размер годовой льготы:

(3 года х 3 млн + 4 года х 4 млн) / (3 года + 4 года) х 3 млн = 11,57 млн рублей

Итого по двум компаниям льгота превышает 11,5 млн рублей. Поэтому инвестору не нужно платить налог с 3 и 4 млн рублей, которые он получил от продажи акций первой и второй компаний.

Для права на льготу бумаги не обязательно должны быть куплены на российской бирже

Если, например, акции Apple торгуются на Московской или Санкт-Петербургской бирже, то их можно купить и на NASDAQ и также воспользоваться льготой долгосрочного владения.

Какие есть ограничения

Льгота долгосрочного владения распространяется на акции, облигации, открытые ПИФы и ETF. Этот налоговый вычет не действует в отношении интервальных и закрытых ПИФов (кроме случаев, когда они допущены к организованным торгам на российском рынке), драгоценных металлов, валюты, инструментов срочного рынка и так далее.

Для валюты как для имущества применяется имущественный вычет по статье 220 Налогового кодекса РФ (владение в течение трех и более лет освобождает от налога и подачи декларации, а если срок меньше, можно из суммы от продажи валюты вычесть либо подтвержденные затраты на ее покупку, либо фиксированную сумму 250 тысяч рублей).

Как воспользоваться льготой

Льготой долгосрочного владения можно воспользоваться двумя способами:

Как выгоднее совмещать ИИС и ЛДВ

Можно использовать льготу долгосрочного владения на обычном брокерском счете, а на ИИС типа Б покупать бумаги, которыми инвестор планирует владеть менее трех лет, а также облигации, чтобы убрать налог с купонов. Главное — не закрывать ИИС ранее трех лет, при этом ценные бумаги можно продавать с этого счета без ограничений по времени.

С ИИС типа А льготу долгосрочного владения тоже можно выгодно сочетать: так, при закрытии ИИС нужно перевести на обычный брокерский счет бумаги, которыми инвестор готов владеть более трех лет с даты покупки.

Что еще почитать

Последние новости

Подпишитесь и оставайтесь в курсе!

Мы будем присылать вам новости финансового рынка, новости ETF,

новые публикации и ссылки на вебинары.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 2-й этаж 4 Хилл Стрит, Лондон, W1J 5NE). Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.