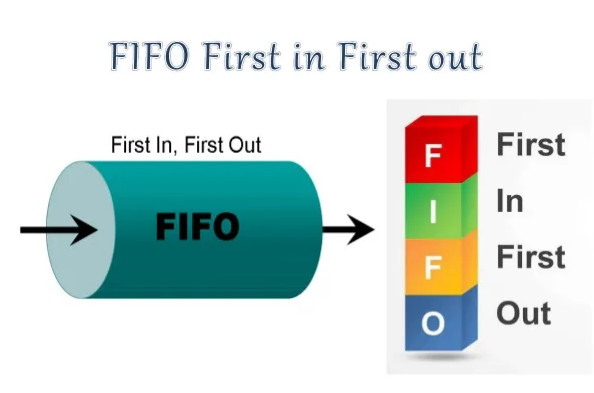

Метод FIFO в инвестировании: примеры расчета

Принцип FIFO используется при учете сделок на фондовом рынке и в расчете налогооблагаемой базы. Разбираем, в чем суть методики и чем она полезна для инвесторов.

Что такое метод FIFO?

В широком значении слова FIFO и LIFO — это две системы учета активов или товарно-материальных ценностей.

Система LIFO была отменена российским законодательством и не используется в бухучете с 2008 года. Для учета активов в России разрешено применять только методику FIFO, и именно она используется для расчёта финансового результата и налоговой базы на российских биржах.

Почему этот метод важен для инвесторов? Немногие сразу инвестируют крупную сумму на длинный срок без пополнений портфеля: чаще периодически (с зарплаты) покупают паи одних и тех же фондов. Результат включает в себя несколько покупок по разным ценам в разные моменты времени, хотя в терминале вы увидите лишь общее число паев и среднюю цену покупки.

Допустим, если было куплено 15 акций по 90 рублей и 25 акций по 105 рублей, то средняя цена всех 40 акций рассчитывается как [(15 × 90) + (25 × 105)] / 40 ≈ 99.4 рубля.

Понимать метод ФИФО важно и тем, кто планирует выход на американские рынки. В США, как и в России, метод установлен на законодательном уровне.

Особенности применения системы FIFO

Согласно правилу FIFO, ценные бумаги, приобретенные в первую очередь, при продаже первыми уходят из портфеля. Основные положения, на которые стоит обратить внимание, следующие:

Рассмотрим эти пункты на конкретных примерах.

Пример 1

Инвестор приобрел 25 акций компании Газпром 04.06.2021 через брокера №1. Еще 10 акций Газпрома он купил 05.07.2021 через брокера №2. Затем клиент решил закрыть счет в брокерской компании №1 и перевести ценные бумаги к участнику рынка №2.

В процессе совершения перевода 25 акций Газпрома встанут на учет после десяти бумаг, купленных 05.07.2021. В дальнейшем при заключении сделок о продаже акций GAZP в первую очередь будут сниматься с учета бумаги, приобретенные 5 июля.

Фактически брокеры ведут учет активов с даты их постановки на баланс. При этом срок владения ценными бумагами отсчитывается с даты покупки при наличии подтверждающей документации. Если клиент предоставит отчет, брокер учтет данные о сроке владения и стоимости активов при расчете налога.

Пример 2

Инвестор имеет на брокерском счете 15 акций Трубной Металлургической Компании (ТRМК), купленных по цене 100 руб. за штуку. Через неделю он приобрел еще 15 ценных бумаг ТRМК по цене 110 руб. В течение месяца курсовая стоимость акций росла. Держатель решил продать 20 бумаг по цене 125 руб. за штуку.

Расчет прибыли и налога будет выглядеть следующим образом:

При продаже брокер списал со счета сначала 15 акций, приобретенных по первой сделке, а затем снял с учета 5 акций, купленных позднее.

Пример 3

Иногда ценные бумаги продаются по невыгодной цене: например в кризисные периоды, после резкого падения курсовой стоимости. В таком случае инвестор, незнакомый с методом ФИФО, скорее всего будет ожидать убытки, помня о последних сделках. Но согласно правилу FIFO, он даже может получить доход, несмотря на падение цен.

К примеру, в октябре 2019 года инвестор приобрел 20 акций АЛРОСА (ALRS) по цене 71 руб. В январе 2020 года он выкупил еще 30 акций этой же компании по 85 руб. При этом в торговом терминале он увидел общую позицию на 50 акций со средней ценой покупки 79.4 рубля. В феврале-марте курс падал и инвестор продал 25 акций ALRS по 76 руб.

Поскольку эта цена ниже средней, то кажется, что сделка должна принести убыток. На самом же деле:

Пример 4

Правило ФИФО применяется обобщенно в отношении основного счета и субсчетов. Субсчета — это дополнительные счета, привязанные к основному брокерскому счету, на которых можно реализовывать отличную от основного счета стратегию. По основным и дополнительным счетам у одного брокера ведется суммарный учет. Исключением является ИИС, так как он выделяется для обособленного учета налогов.

К примеру, у одного брокера клиент открыл три счета: основной для долгосрочных инвестиций, субсчет – для краткосрочных вложений, ИИС – для получения налоговых льгот. Рассмотрим, как ведется учет по разным счетам на примере трех сделок:

Через полгода инвестор решает продать 15 акций Татнефти на основном счете. После заключения сделки первыми снимаются с учета 5 акций на субсчете, а затем списываются 10 бумаг с основного счета. Акции, лежащие на инвестиционном счету, не будут реализованы, так как владелец не совершал сделку через ИИС. Финансовый результат и налог по ИИС рассчитывается отдельно от остальных счетов.

Чтобы избежать списания акций по основным и дополнительным счетам, целесообразно пользоваться услугами разных брокерских компаний. Так часто поступают инвесторы, ведущие несколько портфелей с разными стратегиями.

Закрытие сделок по FIFO на рынке форекс

Чаще всего правило FIFO задействуется при работе с отложенными ордерами и долгосрочными сделками. Мы видели, как брокеры отслеживают, чтобы позиции закрывались в той же очередности, в которой они были открыты. Например, трейдер на фондовом рынке открывает три краткосрочные сделки, подает ордер на закрытие последней, а брокер отказывает, предлагая завершить две предыдущие позиции.

Форекс-брокеры, предоставляющие возможность операций с валютой, работают с разными системами учета сделок. Платформа МТ4 позволяет трейдерам открывать любое количество валютных сделок и закрывать их в любой очередности. При этом каждая сделка видна отдельно. На платформе МТ5 используются две схемы исполнения ордеров.

Неттинговая система основана на принципе ФИФО (функционирует с 2010 года). Если трейдер открывает несколько сделок по одному активу, то они объединяются в общий ордер, т.е. возможна лишь одна позиция на покупку или продажу валюты.

Заключение

Финансовый результат сделок зависит от порядка учета активов. Клиенту российских брокеров обычно не нужно вычислять налогооблагаемую базу, поскольку брокер сам рассчитает сумму прибыли и налог – но знание методики FIFO позволяет понять, что можно ожидать при частичном закрытии позиций. Это может быть важно и тогда, когда инвестор хочет намеренно зафиксировать убыток с целью уменьшения налога путем операции сальдирования.

Как принцип FIFO работает в инвестициях

Конец года и начало следующего – время, когда все подводят итоги. Не отступают от этой традиции и инвесторы. Во-первых, вскоре нужно будет уплатить налоги. Во-вторых, это хороший повод оценить доходность портфеля. Сегодня предмет моего обзора – так называемый принцип FIFO и его применение на фондовом рынке. Это правило лежит в основе расчетов налоговой базы, поэтому его нужно знать каждому инвестору.

Что такое принцип FIFO

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

FIFO — это аббревиатура от английского выражения First In First Out, в переводе означающего «первый вошел, первый вышел». Первоначально он нашёл применение в складской логистике. В инвестировании это принцип, по которому определяется, какие из ценных бумаг будут списаны со счета, если он захочет не полностью закрыть позицию, а лишь уменьшить ее.

Это не зависит от желания брокера или клиента. Принцип FIFO установлен законодательно и является единственно возможным способом расчета налогооблагаемой базы инвестора.

Рассмотрим самый простой пример работы принципа FIFO. Возьмем следующие условия:

В этом случае депозитарий спишет с его счета 100 акций, купленных первоначально, и только 50 из тех, что были приобретены позднее. В результате брокер рассчитает налоговую базу по первой формуле, приведенной на рисунке. Если бы работал обратный принцип, то он воспользовался бы второй.

Из приведенных расчетов хорошо видно, что от того, какие ценные бумаги будут списаны со счета, зависит размер налогооблагаемой базы. В приведенном примере за счет принципа FIFO возникают обязательства по уплате налога. Если бы действовал принцип LIFO (Last In First Out — последним пришёл, первым ушёл), который был отменен, инвестор не имел бы обязательств перед ФНС.

Комплаенс контроль: что нужно знать о нём инвестору

Как избежать проблем с комплаенс контролем

Особенности применения принципа FIFO

Принцип FIFO кажется простым и логичным, но на самом деле у него есть ряд тонкостей. Первая из них в том, что у брокера все субсчета инвестора учитываются совместно. Поэтому, если вы хотите вести несколько портфелей с разными стратегиями или использовать их для накопления на разные цели, лучше обращаться в разные компании.

Например, инвестор купил 10 акций эмитента А на своем основном счете, а спустя неделю еще столько же на субсчете. Через месяц решил сменить стратегию на субсчете и продал недавно купленные бумаги. В результате в торговом терминале он будет видеть портфель, где учтены акции компании А на основном счету, а на субсчете их нет. Но при этом брокер рассчитает налоговую базу, исходя из стоимости акций в момент первой покупки, сделанной на основном счете.

Исключением в вышеописанной ситуации будет ИИС. Согласно нормам законодательства, это выделенный счет. Находящиеся на нем активы должны учитываться отдельно от остальных бумаг инвестора. Еще один пример:

Формула для расчета налоговой базы будет иметь вид, приведенный ниже:

Акции, учтенные на ИИС, не будут списаны, хотя это произошло бы, если б они учитывались на спецсчете. Еще одна особенность применения принципа FIFO в том, что учет ценных бумаг ведется не с момента их покупки, а с той даты, когда они были приняты на баланс. Это надо учитывать, если у вас есть счета у разных брокеров, и вы захотите объединить их, перенеся свои активы в одну компанию. При этом вы должны будете предоставить брокеру данные о дате покупки ценных бумаг и уплаченной за них сумме. Но эти сведения будут учитываться только при расчете налоговой базы, а при продаже акций первыми уйдут те, что были зарегистрированы брокером раньше, даже если фактически они были куплены позже.

Форма W-8ben: кому нужна и как заполнить

Как сэкономить на налогах с помощью формы W-8ben

Зачем инвестору помнить про принцип FIFO

Если вы инвестируете через российскую компанию, то все налоги считает брокер. Вам не нужно самому вычислять налоговую базу. Но я пишу об этом, потому что считаю, что важно понимать, как она формируется. Это даст вам возможность эффективно управлять своими налогами. Приведу пример:

В США популярны услуги финансовых консультантов, которые ищут подобные способы сэкономить на налогах и одновременно оптимизировать портфель.

Кроме того, принцип FIFO нужно учитывать не только при расчетах с ФНС. Он напрямую влияет на вашу среднюю цену покупки актива. А значит, и на вашу личную дивидендную доходность, если речь идет об акциях. Этот метод хорошо использовать, если вы активно докупали на просадке. Если цена вернулась к значениям, на которых вы только открывали позицию и нет оснований ожидать, что рост продолжится, может быть целесообразно продать акции, купленные по высокой цене. Это увеличит рентабельность вложений и поможет освободить деньги для более перспективных идей.

![]()

Как сделать перенос ценных бумаг к другому брокеру

Смена брокера: как правильно перенести ценные бумаги

Подводим итоги

Разумеется, нет необходимости досконально проверять за брокером правильность расчета налогов. Но инвестор, который полностью понимает все тонкости этого процесса, может не только проверять брокера, но и оптимизировать свой портфель с точки зрения налогообложения.

Расскажите в комментариях, доводилось ли вам использовать принцип FIFO для снижения средней цены позиции, уменьшения налоговой базы или еще с какой-либо целью.

Как применяется метод ФИФО при продаже акций или других инструментов на ИИС и брокерском счете?

Финансовый результат по операциям, которые учитываются на индивидуальном инвестиционном счете, определяется отдельно от финансового результата по иным операциям.

Значит ли это, что если я буду покупать одни и те же акции на ИИС и БС, то при продаже метод ФИФО будет применяться к ним отдельно?

Например (в хронологическом порядке):

Значит, финрезультат — 0, а не +50, как если бы мы ФИФО применяли ко всей совокупности принадлежащих мне акций или иных инструментов?

Что делать? Читатели спрашивают — эксперты Т—Ж отвечают

ФИФО по ИИС считается отдельно от БС, поэтому результат будет 0.

Здравствуйте! Подскажите, пожалуйста, FIFO считается по факту исполнения заявки или по времени ее выставления? Грубо говоря, я купила акции по 5 рублей и потом по 3. Потом цена пошла вниз и я решила продать сразу те, что по 5, чтобы скорректировать среднюю. Но продались акции не по 5, а по 3, так сначала я поставила ордер на покупку акций по 3, а уже потом по 5. Как это вообще возможно? И что бы было, если бы цена вообще не опустилась до 3 рублей? То есть теперь нужно ещё и держать в голове, когда именно ты выставлял заявку на покупку, чтобы понимать, какие акции первые, вместо логичной опоры на график, где сразу ясно, что было куплено первым. Служба поддержки не может прояснить этот вопрос уже 4-ый день. Я хотела бы узнать, какими официальными документами в открытом доступе такая система регламентируется? Первый раз столкнулась с таким странным толкованием FIFO

Как принцип FIFO работает в инвестициях и что о нем надо знать инвестору

Привет, друзья. Сегодня мы с вами продолжим пополнять копилку терминов инвестора и разберем правило, которое лежит в основе расчетов налоговой базы.

Скоро завершается календарный год, и эта тема станет особенно актуальной. Итак, принцип FIFO: что необходимо знать инвестору об этом.

О понятии

FIFO – это аббревиатура выражения «First In, First Out», что переводится как «первым прибыл, первым убыл».

Первоначально данный метод использовался в логистике и означал, что груз, который пришел на склад первым, в последствии первым и отгружается.

В инвестировании ФИФО – это принцип, согласно которому ценные бумаги, поставленные на учет первыми, списываются со счета тоже первыми.

Это не зависит от желания инвестора или брокера, поскольку данный процесс является законодательно утвержденным способом расчета налогооблагаемой базы инвестора.

Для справки. Ранее существовал еще один метод LIFO, или «Last In, First Out», что переводится как «последним прибыл, первым убыл». Он подразумевал обратный учет, согласно которому ценные бумаги, зарегистрированные последними, выбывали с учета первыми. Позже его отменили и в данный момент используется только метод ФИФО, благодаря которому подсчитываются финансовые результаты инвестора и налогооблагаемая база.

Для наглядности рассмотрим простой пример работы метода FIFO:

В данном случае при продаже активов депозитарий спишет со счета инвестора сто акций, которые были приобретены в начале, а 50 из тех, что были куплены во время второй сделки.

В итоге налоговая база будет рассчитана по первой формуле ниже. А если бы работал обратный принцип LIFO, то работала бы вторая формула.

Из расчетов видно, по какой причине принцип LIFO ушел из норм законодательства. В первом случае у инвестора возникают обязательства перед налоговой, а во втором случае – нет.

Особенности использования на практике

На первый взгляд метод ФИФО кажется логичным и простым. По факту в этом вопросе есть много нюансов.

К примеру, брокер учитывает все субсчета инвестора вместе. Иными словами, если инвестор желает вести несколько портфелей и использовать разные стратегии либо копить на разные цели, то лучше завести счета в разных брокерских компаниях.

Приведу пример.

Инвестор приобрел 10 ценных бумаг на основном счете, а чуть позже докупил еще 10 бумаг на субсчете. Через какое-то время он решил сменить стратегию инвестирования на субсчете и продал акции, купленные во время последней сделки.

Таким образом в торговом терминале будет виден портфель, где учтены акции на основном счете, а на субсчете их не будет. В то же время брокер рассчитывает налоговую базу, исходя из стоимости ценных бумаг в момент первой покупки, совершенной на основном счете.

Единственным исключением в таком случае будет ИИС. По закону это выделенный счет. И все активы, находящиеся на нем, учитываются отдельно от остальных активов инвестора.

Формула расчета налоговой базы будет выглядеть так:

10 * (95 – 100) + 5 * (95 – 90)

Ценные бумаги, которые учтены на ИИС, списаны не будут. Если бы они учитывались на спецсчете, то их бы списали.

Еще один нюанс использования принципа ФИФО в том, что учет акций ведется не с даты их приобретения, а с момента их принятия на баланс. Это стоит учитывать, если у инвестора есть счета у разных брокеров, и он желает объединить их, чтобы все активы находились у одного посредника.

При этом нужно будет предоставить брокеру данные о дате приобретения активов и суммах, уплаченных за них. Эти сведения будут учитываться при определении налоговой базы.

При продаже первыми уйдут те акции, которые были зарегистрированы раньше, даже в том случае, если фактически они были приобретены позже.

Зачем инвестору знать про FIFO

Если на бирже иметь дело с акциями только российских компаний, то определять налоги инвестору не нужно. В качестве налогового агента в таком случае выступает брокер.

Но тем не менее совсем не лишним будет понимать, как формируется налоговая база, что позволит более эффективно управлять своими налогами.

В США очень популярны услуги консультантов, которые помогают инвесторам найти подобные лазейки, чтобы снизить налоги и оптимизировать портфель.

Метод ФИФО стоит учитывать не только в вопросе налогообложения. Он также оказывает влияние на среднюю цену покупки ценной бумаги. А, следовательно, и на дивидендную доходность.

Его хорошо применять, когда, к примеру, инвестор докупал много активов в моменты просадок.

Когда цена возвращается к той, за которую он покупал активы при открытии позиции, и нет особых причин ожидать продолжение роста котировок, то более выгодным будет продать дорогие акции.

Это поможет увеличить рентабельность инвестиций и освободить средства для более перспективных вложений.

На сегодня это все по данной теме. Если у вас остались вопросы, вы можете задать их в комментариях.

Не забудьте подписаться на обновления блога, ведь впереди еще много полезных и актуальных публикаций о финансах и инвестировании.

Более 6 лет изучаю инструменты интернет заработка, создал несколько источников дохода.

Активно инвестирую в различные направления.

На страницах блога помогаю людям становиться финансово грамотными и улучшать качество своей жизни.

Метод ФИФО (FIFO) в торговле и складском учете

Метод FIFO, основная информация

При использовании обычного метода, бухгалтером не производятся допущения, а лишь учитываются объемы 1-ых, 2-ых, 3-их и так далее поступлений, которые израсходовали в процессе производственной деятельности. Итог: сложности в расчете и остатки за прошедший месячный, либо другой период отчета из 1-ой партии с одной стоимостью и из 2-ой с отличающейся ценой.

Преимущества принципа ФИФО

У данного метода имеются свои положительные свойства или плюсы:

Недостатки принципа ФИФО

Кроме положительных свойств, метод обладает также и минусами, к ним можно отнести:

ФИФО обязательно учитывают в процессе финансового планирования и разработки ведения политики предприятия на последующие периоды.

Способы расчета себестоимости по принципу FIFO

FIFO является самым часто встречаемым способом рассчитывания стоимости, за основу берется принцип очередности. Как говорилось выше, в начале списывают материалы, поставленные первыми, отсюда и строится аббревиатура. Исключительными считают случаи, именуемые допущением, при которых важнее сроки годности, а не более раннее время проставления товаров. Таким образом, стоимость ресурсов, проданных в первую очередь высчитывается по показателям цен оставшихся продуктов из наиболее ранней поставки. При количественном исчерпывании происходит списывание ТМЦ по другой стоимости – следующая поставка и далее также.

Подробнее механизм расчета себестоимости по FIFO можно рассмотреть на следующем примере:

Магазин музыкальных инструментов ведет продажу гитар. Имеется 20 гитар по 10 000 рублей и последующие поставки в две партии по 30 гитар – первая за 9500 рублей, вторая за 9000 рублей. Продано 70 гитар по 15000 рублей. Расчет прибыли.

В начале списываются 20 гитар по 10000 рублей = 200000 рублей. Затем – 30 гитар по 9500 рублей = 285000 рублей. Осталось 20 гитар по 9000 рублей = 180000 рублей.

60 Х 15000 – (200000+285000+180000) = 235000 (рублей).

Этот показатель обычно меньше показателя средней стоимости, поэтому и сумма налога на прибыль значительно ниже.

Метод списания по принципу FIFO

Согласно законодательству, можно производить списывание денежных средств на затраты в процессе их выбывания несколькими способами. Давайте рассмотрим все для лучшего понимания. По «Учету материально-производственных запасов» (ПБУ 5/01) бухучет может использовать несколько методик:

Методику ФИФО часто именуют конвейерным способом, то есть выбывает тот товар, что поступил первоначально.

Списание по ФИФО производится по прежней схеме, а именно, выбывание однородных запасов производится последовательно, в очередности их поступления на склады. Поэтому, товары из следующих поступлений не выводят, пока в полной мере не израсходуют ранее поступившие.

Метод ФИФО предполагает списывание на хознужды или для производства по стоимости МПЗ по факту, которые поступили 1-ми по очередности. Следовательно, себестоимость товаров из запаса, которые поступили позднее и не израсходовались, включают в цену остаточных товаров при конечном периоде.

Автоматизация складской логистики в 1С

Метод ФИФО в 1С УТ

При этом размеры и цены на остаток продуктов выстраивают в очередность: от крайней партии, потому что, следуя логике ФИФО, первоначально поступившие товары уже списали.

Далее определяют объемы выбывших товаров со склада в течение месяца. Определяют цену поступивших товаров, учитывая цену начальных товаров из остатка, потом из этого показателя вычитают цену остаточных товаров в конце месяца, которую вычислили по принципу FIFO. Этот показатель является стоимостью списания месячной продукции.

Также используются следующие формулы:

Метод ФИФО в WMS системе

Система-WMS помогает решать задачи по управлению складских помещений и производит автоматизацию операций по складам.

Основные функции WMS:

Одним из методов, которым пользуется рассматриваемая система, является ФИФО.

Согласно этому методу, сначала отгружается товар из первой партии, затем последующие, таким образом, открытие доступа к первым категориям из списка происходит после анализа всех последующих товаров. Этот принцип работает и касательно клиентов, то есть обслуживают клиента, подошедшего ранее других.