AT&T акции

![]()

Тогда еще не было сотовых телефонов, и не очень понятно какой будет связь и компьютеры, встречались мы с людьми из AT&T. И нам объяснили: «У нас медь в дома проложенная стоит триллионы. Мы просто не можем всё уничтожить. Мы готовы скупить все лицензии, все сотовые телефоны, компании… И закрыть всех еще лет на 50, так чтобы все звонили и разговаривали как нам надо.

КРАХ AT&T | Акции продолжают свое падение

Последние пол года котировки компании AT&T устойчиво падают. Глубина падения достигла практически 30% от самой верхней точки этого года.

В целом телекоммуникационный сектор можно считать защитным, но сейчас весь сектор выглядит хуже рынка.

Даже в нестабильные экономические времена стабильный спрос на услуги передачи голоса и данных, наряду с обширными планами подписки, обеспечивает стабильный источник доходов для крупных телекоммуникационных компаний.

Компания AT&T является популярной историей среди розничных инвесторов на СПБ Бирже и на данный момент приносит им много БОЛИ, судя по некоторым комментариям из соц сети пульс.

Итак, причины падения AT&T:

1. Весь телекоммуникационный сектор под давлением.

2. Большие затраты на развертывание 5G в ближайшие годы совпали с растущей инфляцией.

3. Высокая долговая нагрузка и как следствие срезание дивидендов.

Авто-репост. Читать в блоге >>>

Думаю, что при Р/Е=209 бежать надо из неё без оглядки.

Ku, Это я про АТТ из неё надо бежать

Ku, ок, еще значит докупим. )))

Сергей В. 🚀🚀🚀, Три года докупал, усреднялся, в итоге Дивы только на 50% погасили убытки. И это в хорошие времена. А сегодня при Р/Е =209. При долгах в 40 млрд. Очень похоже на МММ, Наверное управленцы АТТ учились у Сергея Мавроди

Ku,

Ну вам обидно, что вы входили по 33,35,38 едениц а сейчас 25… Компания на распутье, и возможно, что в следующие 3 года будет плюс 50% (без дивидендов сниженных). Но повторяюсь ситуация сложная и возможна дальнейшая стагнация. Я зашел по цене 25,25 на 10% депо, сейчас возможна такая коррекция по рынку, что увидим минус 40%-60% у многих «лидеров» в течении недель буквально. А «Т-эшка» в случае глобального бума больше чем на 10%-15% не упадет. Ну этот гигант точно не МММ

KrumBumBes, Думаю, что каждому акционеру обидно, когда его обворовывают. Дело не в самой АТТ, сам бизнес правильный. Трансформаторы, провода, частоты увеличивают количество абонентов и генерируют прибыль. Дело в управленцах. Под руководством Стивенсона AT & T приобрела DirecTV в 2015 году, а Time Warner — в 2018 году. Компания была с долгами порядка 20млрд, да еще и купили на 20 млд дороже чем оценивал рынок. Чёткий договорняк. Чёткий вывод денег из АТТ. За эти деньги можно было купить ТРИ NETFLIX которая выросла в разы, а АТТ за 4 года в разы упала. Акции падали с 45 долларов до 24 и это при том что SP500 давало рост 20% каждый год. Это надо очень постараться, чтобы так угробить дивидендного аристократа. Стивенсон заключил, мягко говоря, крайне невыгодные сделки. Наша коррупция отдыхает.

Kу, Смысл в этом посте какой? В 2018-м нужно было об этом говорить. Где Вы были тогда?

![]()

Думаю, что при Р/Е=209 бежать надо из неё без оглядки.

Ku, Это я про АТТ из неё надо бежать

Ku, ок, еще значит докупим. )))

Сергей В. 🚀🚀🚀, Три года докупал, усреднялся, в итоге Дивы только на 50% погасили убытки. И это в хорошие времена. А сегодня при Р/Е =209. При долгах в 40 млрд. Очень похоже на МММ, Наверное управленцы АТТ учились у Сергея Мавроди

Ku,

Ну вам обидно, что вы входили по 33,35,38 едениц а сейчас 25… Компания на распутье, и возможно, что в следующие 3 года будет плюс 50% (без дивидендов сниженных). Но повторяюсь ситуация сложная и возможна дальнейшая стагнация. Я зашел по цене 25,25 на 10% депо, сейчас возможна такая коррекция по рынку, что увидим минус 40%-60% у многих «лидеров» в течении недель буквально. А «Т-эшка» в случае глобального бума больше чем на 10%-15% не упадет. Ну этот гигант точно не МММ

KrumBumBes, Думаю, что каждому акционеру обидно, когда его обворовывают. Дело не в самой АТТ, сам бизнес правильный. Трансформаторы, провода, частоты увеличивают количество абонентов и генерируют прибыль. Дело в управленцах. Под руководством Стивенсона AT & T приобрела DirecTV в 2015 году, а Time Warner — в 2018 году. Компания была с долгами порядка 20млрд, да еще и купили на 20 млд дороже чем оценивал рынок. Чёткий договорняк. Чёткий вывод денег из АТТ. За эти деньги можно было купить ТРИ NETFLIX которая выросла в разы, а АТТ за 4 года в разы упала. Акции падали с 45 долларов до 24 и это при том что SP500 давало рост 20% каждый год. Это надо очень постараться, чтобы так угробить дивидендного аристократа. Стивенсон заключил, мягко говоря, крайне невыгодные сделки. Наша коррупция отдыхает.

Думаю, что при Р/Е=209 бежать надо из неё без оглядки.

Ku, Это я про АТТ из неё надо бежать

Ku, ок, еще значит докупим. )))

Сергей В. 🚀🚀🚀, Три года докупал, усреднялся, в итоге Дивы только на 50% погасили убытки. И это в хорошие времена. А сегодня при Р/Е =209. При долгах в 40 млрд. Очень похоже на МММ, Наверное управленцы АТТ учились у Сергея Мавроди

Ku,

Ну вам обидно, что вы входили по 33,35,38 едениц а сейчас 25… Компания на распутье, и возможно, что в следующие 3 года будет плюс 50% (без дивидендов сниженных). Но повторяюсь ситуация сложная и возможна дальнейшая стагнация. Я зашел по цене 25,25 на 10% депо, сейчас возможна такая коррекция по рынку, что увидим минус 40%-60% у многих «лидеров» в течении недель буквально. А «Т-эшка» в случае глобального бума больше чем на 10%-15% не упадет. Ну этот гигант точно не МММ

мне в целом все равно по части этой либерастии, но данная тенденция явно не способствует улучшению показателей

с другой стороны можно предположить что ситуация настолько ухудшится в США без каждодневного «целования ботинок» компаниям вообще будет невозможно работать

Сергей, Прошёл по вашей ссылке, Прочитал, «Новая программа AT&T по расовому перевоспитанию продвигает идею о том, что «расизм — это уникальная черта белых». Толком ничего не понял из этого, но вспомнил нашего классного режиссёра БАЛАБАНОВА его фильмы ЖМУРКИ, БРАТ-2. Пересмотрел ещё раз БРАТ-2. Классный фильм про толерантность. Жалко Бодрова. Короче нахлынули воспоминания.

мне в целом все равно по части этой либерастии, но данная тенденция явно не способствует улучшению показателей

с другой стороны можно предположить что ситуация настолько ухудшится в США без каждодневного «целования ботинок» компаниям вообще будет невозможно работать

Ku, без обид, у Вас каша в мыслях и пробелы в понимании процесса.

Вадим Рахаев, Так часто бывает, Когда не хватает аргументов, то как правило переходят на обсуждение каши и понимания

Ku, без обид, у Вас каша в мыслях и пробелы в понимании процесса.

Ku, как акционер приносит доход компании усредняясь?)))

Andrey, если компания раз в год проводит допку и вваливает её в виде SPO на рынок, а текущие акционеры докупают. Иначе никак.

Правда к тэшке это отношения не имеет.

![]()

Как у вас быстро компания с понятным бизнесом, стабильным денежным потоком, див.аристократ, с потенциалом развития в современные мультимедиа и прочие регалии превращается в перекредитованного аутсайдера без денег с будущим на уровне стартапа в голове сельского гопника.)

Ku, как акционер приносит доход компании усредняясь?)))

Andrey, Это принцип финансовой пирамиды. Выходят с убытком одни, другие заходят на их место. Предположим я вышел сейчас (при 25) при своей средней 30, с убытком в 5 А вы зашли по 25, через год вы выйдите при цене акции 15 с убытком в 10 и так далее

Ku, как акционер приносит доход компании усредняясь?)))

Andrey, Это принцип финансовой пирамиды. Выходят с убытком одни, другие заходят на их место. Предположим я вышел сейчас (при 25) при своей средней 30, с убытком в 5 А вы зашли по 25, через год вы выйдите при цене акции 15 с убытком в 10 и так далее

Ku, как акционер приносит доход компании усредняясь?)))

««Все забывают, что это дивидендный аристократ, и в бумаге из-за этого сидят дивидендные фонды. После спин-оффа дивы снизят, и фондам придется выходить, а это десятки миллиардов долларов. В некоторых фондах вес АТТ составляет более 5%»»»

Сибирский гостинец

Газпром

Новый Колизей

ГМК Норникель

Сбербанк

Доллар рубль

EURUSD

AT&T Inc. (NYSE: T) is a world leader in communications, media and entertainment, and technology. With our acquisition of Time Warner, we are building a truly modern media company that will create the best entertainment and communications experiences in the world.

AT&T has recorded 34 consecutive years of quarterly dividend growth. We’re a Fortune 10 company.

The recently completed acquisition of Time Warner brings together the three key elements in media and entertainment that are required to transform how video is distributed, paid for, consumed and created:

The merger also enables AT&T to create a new option for advertisers to find and reach relevant audiences at scale in trusted, premium content environments. We have an opportunity to do for video advertising what others have done with digital advertising but with greater transparency, brand-safety and accountability.

The AT&T-Time Warner combination is powerful, creating a virtuous cycle…great content to drive engagement…broad, direct-to-consumer distribution…high speed networks to reach more consumers…all fueled by relevant advertising and insightful analytics to improve the overall consumer experience.

The merger will allow us to reinvent the way the media and entertainment industry works for consumers, content creators, distributors and advertisers.

Акции AT&T. Стоит ли инвестировать в 2020?

AT&T Inc — американский транснациональный телекоммуникационный конгломерат со штаб-квартирой в Далласе, штат Техас. Крупнейшая в мире телекоммуникационная компания и один из крупнейших медиаконгломератов.

Занимает 9 место в списке Fortune 500 и является первым по величине сотовым оператором и провайдером спутникового телевидения в Соединенных Штатах

AT&T: история компании

Компания под руководством Белла не теряла времени зря, и уже через три года после основания телефонные линии появились в большинстве крупных городов США, а Bell Telephone Company (тогдашнее название AT&T) закрепила за собой монопольное право на рынке.

На протяжении всего 20 века AT&T обладала огромным влиянием сравнимым с таковым у Apple и Exxon Mobil Corp сегодня, и лишь спустя практически столетие после основания Министерством Юстиции США был поднят вопрос о разделении компании.

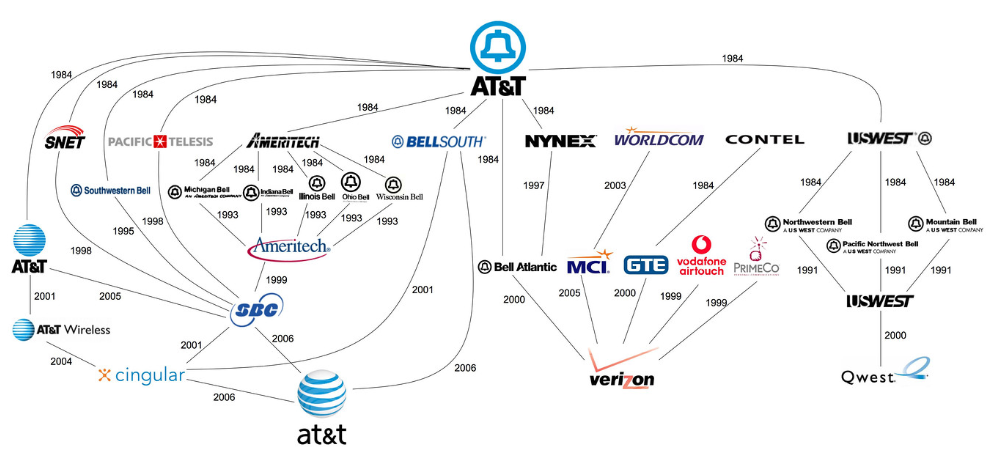

В 1984 году телекоммуникационный гигант распался на 8 независимых предприятий, которые стали ласково именоваться «Baby Bells», и от почти 150 млрд активов в распоряжении AT&T осталось лишь 34 млрд:

Рис.1 История компании. Verizon тоже вышел из AT&T. Компания Qwest была поглощена CenturyLink

Позже, в ходе дальнейших реструктуризаций, четверо из них снова оказались объединены под именем родительской корпорации, и на сегодняшний день AT&T по праву считается крупнейшей телекоммуникационной компанией в мире.

Как устроен бизнес AT&T?

За такую многолетнюю историю сектор телекомов претерпел множество изменений. Если еще в начале 21 века мы наблюдали повсеместное распространения мобильной связи и в этом была точка роста для сотовых операторов, то сейчас вектор развития сместился на скоростное интернет соединение и передачу контента.

Бизнес AT&T тоже прилично изменился и оброс большим кол-вом подразделений. Давайте последовательно попытаемся во всем разобраться.

AT&T’s Communications Business

Mobility

На конец 2019 года у компании было 169,2 миллиона абонентов.

Предоставляя услуги сотового оператора частному населению и корпорациям AT&T получает 39% выручки, и по факту это основной бизнес компании.

Сегмент устойчивый, достаточно маржинальный, но стагнирующий. На этом рынке у AT&T есть серьезный конкурент в лице Verizon, который не так распылен в своих активах и считается более классным и молодежным оператором, чем AT&T.

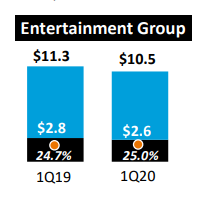

The Entertainment Group

Это преимущественно услуги платного линейного телевидения.

В этом сегменте мы наблюдаем не просто стагнацию, а постепенное уменьшение рынка. Люди перестают пользоваться телевизором и уходят в стриминговые сервисы, которые можно спокойно смотреть без установок всяких антенн и тв-приставок, но в 2015 году AT&T, поглощая спутникового оператора DirectTV, этого вероятно не осознавала.

Выручка сегмента снижается с каждым годом и вряд ли этот процесс удасться остановить.

The Business Wireline

Сегмент потихоньку растет, но ждать здесь тоже особо нечего

На этом AT&T заканчивает свою деятельность в роли телекома и приступает к созданию контента.

Warner Media

Наверняка вы слышали про крупную сделку по покупке Time Warner за 85 млрд. долларов, которая прогремела в 2018 году.

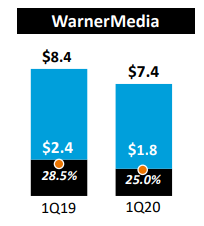

Теперь медиахолдинг, подаривший нам Гарри Поттера, Игру престолов, вселенную DC и огромное кол-во другого контента является сегментом бизнеса AT&T и по итогам 2019 года приносит 18% выручки.

Warner Media тоже делится на три части.

Warner Bros.

Занимается собственно производством и прокатом фильмов, которые мы привыкли смотреть в кинотеаторах

Home Box Office

Помимо этого, 27 мая запускается HBO MAX, которому придется конкурировать с Netflix, Disney+, Apple TV+ и другими стриминговыми сервисами. Подробнее эту ситуацию мы разбирали в обзоре Netflix.

Turner

Сегмент генерирует выручку за счет подписок на платные каналы и продажи рекламы Вот самые узнаваемые бренды:

Аналитическое рекламное подразделение, основной целью которого является продажа рекламы своей огромной клиентской базе. Всего-лишь 1% от выручки

Котировки AT&T

Теперь давайте посмотрим на график:

Рис.3 Месячный график AT&T. Кризис доткомов обрушил котировки на 66%. До ист. хая еще далеко.

Сейчас бумага оценивается ниже 30 долларов, в то время, как Verizon торгуется практически на ист. хае, а S&P уже отскочил на 30%. Почему AT&T не интересна инвесторам несмотря на высокие дивиденды и ее не планируют откупать?

AT&T: аргументы против покупки

1. Стагнация бизнеса

До покупки Time Warner бизнес компании откровенно не рос. Точней рос, но за счет поглощений более мелких операторов и скупке не особо перспективных бизнесов таких, как Direct TV.

Причем эта скупка осуществлялась преимущественно за счет выпуска новых акций, что размывало их количество, а также выпуска долговых обязательств.

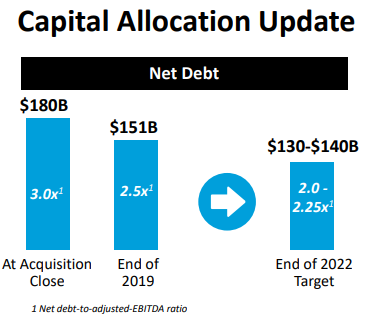

2. Высокая долговая нагрузка

На конец 2019 года Net Debt/ EBITDA равнялся 2,5:

Рис.4 Чистый долг компании. Менеджмент планирует сократить показатель Net Debt/ EBITDA до 2-2,25 к концу 2022 года

Многим инвесторам не нравятся компании с высоким долгом

3. Перспективы Warner Media

Не всех устраивает текущая ситуация с HBO max. По планам менеджмента сегмент выйдет в прибыль только к 2025 году, а некоторые аналитики считают, что AT&T вообще не сумеет извлечь выгоду из TimeWarner, а только угробит бизнес.

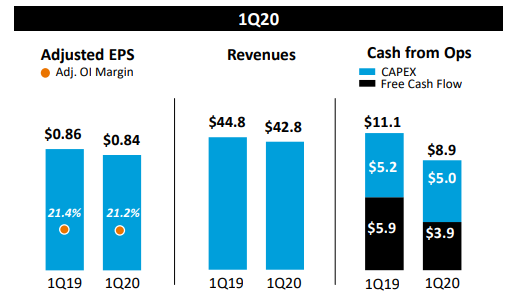

4. Влияние кризиса

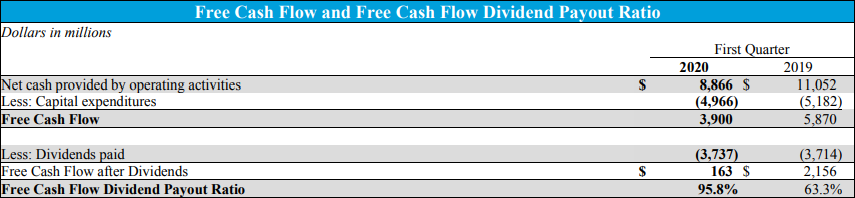

Из-за пандемии бизнес компании все-таки пострадал:

Рис.5 Снижение прибыли, выручки и денежных потоков в 1 кв. Капекс оставили почти на том же уровне

Отменились премьеры новых фильмов и спортивные чемпионаты, приостановились съемки кино и сериалов, продолжился отток пользователей кабельного и спутникового ТВ.

AT&T: аргументы за покупку

А теперь о хорошем:

Все-таки AT&T продолжает показывать стабильную выручку и прибыль в сегменте связи. Это главный источник денежного потока компании и он балансирует убытки по Warner Media и линейному тв.

2. Дивиденды

При текущей цене див. доходность составляет 7,4%

Компания не резала дивы более 30 лет, и потенциала для того, чтобы продолжать выплаты, хватает.

FCF за первый квартал составил 3900 млн., а на дивиденды отправили 3737 млн:

Рис.7 Денежные потоки и дивиденды выплаченные

Payout ratio, то есть отношение денег направленных на дивы к FCF, высок, но как-только ситуация в мире восстановится показатель вернется в норму.

3. AT&T будет погашать долг

4. Warner Media

Резюме

По факту инвестируя в AT&T вы приобретаете сразу два бизнеса:

Крутой, перспективный бизнес по производству контента, который в свою очередь способен обеспечить рост выручки и прибыли.

За 140 лет на рынке AT&T претерпела много изменений, и последние действия менеджмента говорят о том, что компания не стоит на месте.

Вектор развития выбран верно, осталось только дождаться качественного исполнения всего задуманного.

Избавились от политики

Объединенная двигателестроительная корпорация (ОДК) стала владельцем блокирующих пакетов акций двух основных пермских двигателестроительных предприятий – «Авиадвигателя» (конструкторское бюро по разработке газотурбинных двигателей авиационного и промышленного назначения) и Пермского моторного завода (серийный завод по изготовлению газотурбинных двигателей). Продавцом выступила известнейшая американская двигателестроительная фирма Pratt & Whitney. Сейчас ОДК сможет спокойно интегрировать в свою структуру оба этих предприятия (доля корпорации в их капитале после этой сделки превысила 75%) и экспортировать российские самолеты с пермскими двигателями без оглядки на госдепартамент США, «зарубивший» несколько выгодных для России сделок.

Pratt & Whitney купила блокпакеты «Авиадвигателя» и Пермского моторного завода (ПМЗ) в 1997 году. Плюсом этой сделки для одного из четырех пулов российских двигателестроительных заводов (они располагались в Самаре, Перми, Уфе и Рыбинске) стало то, что на деньги американцев они смогли не упасть «на дно» в отсутствие заказов от авиастроителей, как их коллеги, например, в Самаре. Более того, американцы собирались вложить 125 млн долларов в «доводку» наиболее перспективного (на тот момент) российского гражданского двигателя – ПС 90 А2, который предполагалось устанавливать на новейшую версию пассажирского лайнера Ту-204 – Ту-204 СМ. Естественно, для пермских заводов это было тоже хорошо, хотя в тот момент их ПС-90 и его модификации за счет лоббистских ресурсов и так уже вытеснили перспективные разработки других отечественных двигателестроительных предприятий на периферию внимания правительства (за исключением «Сатурна» с его французским двигателем Sam146 для самолета Sukhoi Superjet 100). Минусом этой сделки для россиян стало то, что Pratt & Whitney получила доступ к научно-исследовательской базе и перспективным разработкам российского двигателестроения, куда иностранцам в советские времена вход был категорически запрещен. Минус существенный, поскольку, вопреки широко распространенному мнению, авиационные и ракетные двигатели нашей страны, благодаря советской инженерной школе, по ряду параметров до сих пор опережают аналогичные западные образцы.

Доподлинно неизвестно, насколько эти «секреты» пригодились одному из трех ныне ведущих мировых производителей газотурбинных двигателей (в «большую тройку» входят Pratt & Whitney, Rolls-Royce и General Electric). Но надежды на ПС 90 А2 не оправдались ни у кого. Самолет Ту-204 СМ, на который должна была ставиться эта модификация пермских двигателей, чтоб он мог летать в Европу, опоздал на рынок минимум лет на десять. Если бы, как планировалось, он начал бы поступать отечественным авиакомпаниям в начале века, то бы пришелся весьма кстати. Но первые экземпляры этой машины проходят летные сертификационные испытания только сейчас. И перевозчиков не устраивает ни возросшая цена Ту-204СМ, ни то, что он является, по сути, «переходной моделью» к новой надежде российского авиапрома – самолету МС-21, серийное производство которого в Иркутске будет запущено уже в 2016 году.

Экспорт же Ту-204СМ Pratt & Whitney «зарубила» самим фактом своего существования в уставном капитале производителя двигателя для этого самолета. Стартовым заказчиком этого самолета в количестве 50 машин ПС 90 А2 готов был стать Иран. Но американцы заблокировали эту сделку, поскольку в отношении этой страны были введены санкции госдепартамента США.

И это стало вторым случаем, когда Pratt & Whitney выступила в России проводником американской политики, идущей вразрез с интересами нашего государства. Благодаря действиям, или, точнее, бездействию американских коллег до сих пор не началось серийное производство вертолета Ми-38, который должен прийти на смену широко известным Ми-8/17. На машине должны стоять американские двигатели PW 127/TS. Однако, когда встал вопрос о начале серийного производства Ми-38, Pratt & Whitney, по мнению «Роствертола», начала сначала тянуть время, а затем попросила предоставить гарантии правительству США в том, что Ми-38 не будет использоваться в военно-транспортных целях. И когда россияне «пролетели» из-за этого с двумя индийскими тендерами на поставку вертолетов, терпение у ОПК «Оборонпром» лопнуло и сейчас «Роствертол» совместно с ОДК срочно создают версию Ми-38 с российскими (условно) двигателями ТВ-7-117В. Впрочем, нет худа без добра – россияне, конечно, потеряли из-за Pratt & Whitney четыре года и заказ как минимум на 70 новых вертолетов, зато сейчас Объединенной двигателестроительной корпорации поставлена задача в короткий срок наладить разработку и производство в России собственные вертолетных двигателей по «полному циклу» (сейчас большинство из них делает «Мотор Сич» на Украине).

Покупка ОДК долей Pratt & Whitney в «Авиадвигателе» и ПМЗ снимает часть проблем, связанных с влиянием американской политики на российское авиа- и вертолетостроение. И сейчас уже ничего не мешает, например, Объединенной авиастроительной корпорации (ОАК) настроить полсотни Ту-204СМ и продать их в Иран (если иранцам они до сих пор нужны, конечно). Кроме того, у ОДК снимаются препятствия в консолидации предприятий пермского двигателестроительного куста в единое НПО «Пермские моторы», то есть вернуть их в тот вид, в котором они фактически существовали в советское время, – как единый производственно-финансовый механизм (подобный процесс уже совершен с предприятиями самарского двигателестроительного куста).

И уже это НПО должно в ближайшие несколько лет представить новую линейку российских газотурбинных двигателей ПД-14, которые, по мысли разработчиков, будут востребованы на рынке около 40 лет. На этих двигателях должен взлететь МС-21, на них будут со временем переводиться самолеты Sukhoi Superjet 100, полетит новый российский «грузовоз» Ил-476, будут работать газоперекачивающие агрегаты и тепловые электростанции. В общем, хороший такой двигатель, причем россиянам не надо будет ни у кого спрашивать, куда и сколько его поставить.

Однако и ОДК, и Pratt & Whitney, говоря о сделке с пермскими заводами стоимостью, по многочисленным ссылкам в прессе, 7 млн долларов, подчеркивают, что сотрудничество между двумя двигателестроительными корпорациями будет продолжаться. «Акции были выкуплены на согласованных условиях. Финансовые условия не разглашаем. Сделка соответствует стратегии правительства РФ по консолидации двигателестроительных активов. Мы всегда полностью поддерживали российское правительство в данном направлении», – дипломатично сообщили журналистам в московском представительстве UTC, куда входит Pratt & Whitney. «Опыт успешной многолетней работы P&W с предприятиями ОДК может продолжиться в рамках сотрудничества по программе МС-21 и другим проектам», – отметили в Объединенной двигателестроительной корпорации. «Считаю, что сотрудничество американской компании с ее российскими партнерами продолжится, так как они заинтересованы друг в друге, не имеют взаимных претензий, но главное, они не раскрыли полностью потенциал этого сотрудничества, и им есть еще куда расти и чего достигнуть», – подчеркнул «Эксперту Online» ведущий эксперт УК «Финам менеджмент» Дмитрий Баранов.

Пикантность ситуации в том, что Pratt & Whitney выступает прямым конкурентом ОДК в комплектации двигателями самолета МС-21. С одной стороны, это нормальная авиастроительная практика, когда производитель самолетов выпускает его разные модификации с двигателями разных производителей. С другой – в ОДК признают, что это побуждает их к инженерному и технологическому энтузиазму. В Перми уже объявили о том, что ПД-14 будет экономичней и компактней PW1000G, который американцы разрабатывают для МС-21. Подобное «технологическое» соревнование ждет две корпорации и впредь. Но входить в капитал друг друга они вряд ли уже захотят.