Построечных условиях что это

Очень нужна консультация. Ситуация такова: мы, подрядная организация, изготавливаем и устанавливаем подъездные козырьки в многоквартирных домах. Монтаж каркаса из уголка, стойки из труб мы берем по сборнику ФЕР № 9, а изготовление (поскольку производится резка металла) труб – по сборнику ФЕРм № 38.

Заказчик исключает стоимость изготовления конструкций в построечных условиях, мотивируя это тем, что стоимость конструкций определена с учетом их изготовления. Стоимость металлоконструкций козырька в смете определена по стоимости «прочие сварные конструкции» 10 500 руб./1 т (ФССЦ, часть 2). Но ведь козырек небольшого размера, и мы вынуждены резать уголок по размеру и на месте монтировать. Кто прав: заказчик или мы?

В вопросе сконцентрировано и отражено непонимание стоящей перед сметчиком задачи, а отсюда возникают такие вопросы. Следует понимать отличие сметной стоимости готовых металлических конструкций (заводского изготовления) и изготовленных в построечных условиях или условиях производственных баз.

Если вы определили сметную стоимость металлоконструкций козырька по позициям Федерального сборника сметных цен на материалы, изделия и конструкции (ФССЦ-2001) часть II «Строительные конструкции и изделия» (раздел 1 «Строительные конструкции промышленных и сельскохозяйственных зданий, сооружений и мостов»), то должны знать, что здесь, как и в целом в ФССЦ-2001, приведены сметные цены на материальные ресурсы заводского изготовления. Поэтому мы имеем только показатели отпускной цены и сметной стоимости готовых изделий, конструкций и т. д.

Однако фактически вы занимаетесь изготовлением металлоконструкций на строительной площадке, а следовательно, вам необходимо определить свои затраты как по изготовлению, так и по монтажу этих конструкций с учетом зарплаты рабочих, эксплуатации машин и механизмов, а также расхода необходимых материалов и сырья.

Для этого вам следует руководствоваться положением п. 4.29 «Методики определения стоимости строительной продукции на территории Российской Федерации» (МДС 81-35.2004), принятой и введенной в действие с 9 марта 2004 г. постановлением Госстроя России от 5 марта 2004 г. № 15/1, а также рассмотренной Минюстом России и признанной документом, соответствующим законодательству РФ и не нуждающимся в государственной регистрации (письмо от 10 марта 2004 г. № 07/2699-ЮД).

В п. 4.29 МДС 81-35.2004 приведено следующее: «Отпускные цены на изделия, материалы и полуфабрикаты (бетон, раствор, битум, асфальтобетонные и черные щебеночные смеси, дорожные битумные эмульсии, деревья и кустарники-саженцы, дерн и земля растительная и др.), изготавливаемые в построечных условиях, определяются по калькуляциям. В калькуляциях кроме затрат на приготовление материалов и полуфабрикатов учитываются прочие расходы, связанные с их приготовлением (накладные расходы), необходимая прибыль, налоги и сборы, начисляемые в соответствии с действующим законодательством. В калькуляциях прочие (накладные) расходы и прибыль исчисляются от средств оплаты труда рабочих».

Но в вашем случае можно воспользоваться соответствующими сметными нормативами ГЭСНм (ФЕРм) 81-03-38-2001 «Изготовление технологических металлических конструкций в условиях производственных баз», в которых приведены затраты труда рабочих с указанием среднего разряда рабочих (чел.-ч), необходимого парка машин и механизмов с указанием их затрат (маш.-ч), а также перечень материалов, используемых и расходуемых на измеритель «1 т конструкции».

При этом обращаю ваше внимание, что в разделе «Материалы» приведен расход металлопроката, шифр ресурса 101-9400, равный 1,02 т. Рассмотрим, например, таблицу ГЭСНм 38-01-002-1 «Монорельсы, балки и другие аналогичные конструкции промышленных зданий». Это говорит о том, что на изготовление 1 т металлоконструкции расходуется металлопроката на 2% больше по массе. Потому что расход этих материалов при составлении сметной документации должен определяться по проектным данным (рабочим чертежам) с учетом трудноустранимых потерь и отходов, связанных с перемещением материалов от приобъектного склада до рабочей зоны и их обработкой при укладке в дело – в соответствии с «Правилами разработки и применения нормативов трудноустранимых потерь и отходов материалов в строительстве» (РДС 82-202-96), введенными в действие постановлением Минстроя России от 8 августа 1996 г. № 18-65.

Сметные нормативы, приведенные в ГЭСНм (ФЕРм) 81-03-38-2001, – это и есть своего рода калькуляции, так как после определения прямых затрат по какому-либо нормативу необходимо начислить соответствующие нормативы накладных расходов, сметной прибыли, а, просуммировав все затраты, вы получите стоимость 1 т металлоконструкции, изготовленной в условиях строительной площадки.

Накладные расходы следует определять согласно п. 4.10 «Методических указаний по определению величины накладных расходов в строительстве» (МДС 81-33.2004), принятых и введенных в действие с 12 января 2004 г. постановлением Госстроя России от 12 января 2004 г. № 6. Там, напомню, говорится следующее: «При определении сметной стоимости материалов, полуфабрикатов, а также металлических и трубопроводных заготовок, изготовляемых в построечных условиях, накладные расходы начисляются по индивидуальной норме или в размере 66% к фонду оплаты труда рабочих (строителей и механизаторов). Указанный порядок применяется и при расчетах за выполненные работы между заказчиком и подрядчиком».

Норматив сметной прибыли для подобных случаев не установлен и, как отмечено в п. 4.29 МДС 81-35.2004, принимается «необходимая прибыль», т. е. индивидуальный норматив, согласованный с заказчиком. Как правило, сметную прибыль закладывают минимально возможную, что составляет 40% от ФОТ, а за основу принимают положения п. 2.1 МДС 81-25.2001, где приведено следующее: «При определении сметной стоимости строительно-монтажных работ общеотраслевой норматив сметной прибыли составляет 65% к величине средств на оплату труда рабочих (строителей и механизаторов) и используется для выполнения общеэкономических расчетов в инвестиционной сфере».

Применив поправочный коэффициент 0,8 к указанному нормативу, получим: 65 х 0,8 = 40%. Замечу, что К = 0,8 опубликован в письме от 27 ноября 2012 г. № 2536-ИП/12/ГС Федерального агентства по строительству и жилищно-коммунальному хозяйству.

Некоторым подтверждением тому может также служить приведенное ниже письмо Федерального агентства по строительству и ЖКХ.

Письмо № АП-3463/06 от 8 июля 2004 г.

«О нормах сметной прибыли и накладных расходах при строительстве в районах Крайнего Севера и местностях, приравненных к ним».

В ЗАО «Лукойл-Нефтегазстрой»

Федеральное агентство по строительству и жилищно-коммунальному хозяйству по поставленному вопросу сообщает.

При определении размеров накладных расходов и прибыли в сметной стоимости материалов, полуфабрикатов, а также металлических и трубопроводных заготовок, изготавливаемых в построечных условиях при строительстве в районах Крайнего Севера и местностях, приравненных к ним, необходимо руководствоваться МДС 81-34.2004 и МДС 81-25.2001.

В соответствии с МДС 81-34.2004 (п. 3.10) накладные расходы составляют 66% от фонда оплаты труда рабочих-строителей и механизаторов.

Сметная прибыль при изготовлении материалов, металлических и трубопроводных заготовок в построечных условиях устанавливается в размере 65% от величины средств на оплату труда рабочих-строителей и механизаторов (п. 2.1 МДС 81-25.2001).

Согласно п. 2.2 Методики определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004) указанные нормативы накладных расходов и сметной прибыли не подлежат корректировке в сторону уменьшения.

Построечных условиях что это

Ответ: Добрый день, Евгения! Если Вы серьёзно спрашиваете о нормативе сметной прибыли для случая, когда производится «Изготовление в построечных условиях материалов и полуфабрикатов, металлических и трубопроводных заготовок», но при этом ссылаетесь на ФЕРм 81-03-38-2001 – вопрос сформулирован не верно. Почему? Судя по наименованию используемой Вами части № 38 «Изготовление технологических металлических конструкций в условиях производственных баз», можно сказать, что данными нормативами предусмотрено изготовление только технологических металлических конструкций. А вот изготовление и т.п. всех других материалов, упомянутых Вами в вопросе, в нормативах указанной части № 38 не представлены. При этом мы с Вами рассматриваем нормативы ГЭСНм (ФЕРм) 81-03-38-2001, в редакции 2009 г. и утвержденные приказом Министерства регионального развития Российской Федерации от 04 августа 2009г. №321, с учетом всех последующий изменений данного приказа. Вас видимо интересует вопрос определения сметной прибыли в сметной стоимости материальных ресурсов в принципе для всех случаев изготовления, приготовления, заготовления и т.д., а именно: в случае производства всего этого в построечных условиях? Согласно п. 4.29 МДС 81-35.2004 «Отпускные цены на изделия, материалы и полуфабрикаты (бетон, раствор, битум, асфальтобетонные и черные щебеночные смеси, дорожные битумные эмульсии, деревья и кустарники-саженцы, дерн и земля растительная и др.), изготавливаемые в построечных условиях, определяются по калькуляциям. В калькуляциях, кроме затрат на приготовление материалов и полуфабрикатов, учитываются прочие расходы, связанные с их приготовлением (накладные расходы), необходимая прибыль, налоги и сборы, начисляемые в соответствии с действующим законодательством. В калькуляциях прочие (накладные) расходы и прибыль исчисляются от средств оплаты труда рабочих». Теперь о нормативах накладных расходов: следует руководствоваться положением, приведенным в п. 4.10 МДС 81-33.2004 (п. 3.10 МДС 81-34.2004) «При определении сметной стоимости материалов, полуфабрикатов, а также металлических и трубопроводных заготовок, изготовляемых в построечных условиях, накладные расходы начисляются по индивидуальной норме или в размере 66% к фонду оплаты труда рабочих (строителей и механизаторов). Указанный порядок применяется при расчетах за выполненные работы между заказчиком и подрядчиком». Что касается нормативов сметной прибыли, было письмо Минрегиона про НР и СП от 09.06.2011 г. № 15127-ИП/08, в котором приводилось следующее: «Дополнить примечания к таблицам рекомендуемых нормативов сметной прибыли по видам строительных, монтажных, пусконаладочных и ремонтно-строительных работ пунктом следующего содержания: При определении сметной стоимости материалов, полуфабрикатов, а также металлических и трубопроводных заготовок, изготовляемых в построечных усло¬виях, прибыль начисляется по индивидуальной норме или в размере 40% к фонду оплаты труда рабочих (строителей и механизаторов)». Но появилось следующее письмо Минрегиона – это № 29630-ВК/19 от 26.11.2012 г., где сказано, что «Министерство регионального развития Российской Федерации в соответствии с письмом Министерства юстиции Российской Федерации от 13.09.2012 № 01/75002-ЮЛ отзывает письма от 06.12.2010 № 41099-КК/08, 21.02.2011 № 3757-КК/08, 17.03.2011 № 6056-ИП/08, 09.06.2011 № 15127-ИП/08, 28.07.2011 № 20246-АП/08 и 24.08.2012 № 22317-ВТ/08». А то, что хочет заказчик (50 %) то следует знать, что этот норматив является общеотраслевым нормативом сметной прибыли в составе сметной стоимости ремонтно-строительных работ и составляет 50% к величине средств на оплату труда рабочих строителей и механизаторов ( п.2.2. МДС 81-25.2001). Если уж использовать общеотраслевые нормативы сметной прибыли в калькуляциях, для определения сметной стоимости производимых материальных ресурсов в построечных условиях, то я бы тоже предпочла применить п. 2.1 МДС 81-25.2001, т.е. 65 %, т.к. мы производим новую продукцию, а не ремонтируем её. Исходя из вышесказанного, следует такой вывод – на текущий период норматив сметной прибыли для использования его при определении сметной стоимости материальных ресурсов изготовленных и т.д. в построечных условиях нет. Что делать? Нужно вспомнить, что методическими указаниями по определению накладных расходов (МДС 81-33.(34)2004) и сметной прибыли (МДС 81-25.2001) в строительстве, предусмотрена возможность разработки, по согласованию с заказчиком, индивидуальных нормативов накладных расходов и сметной прибыли для конкретной строительно-монтажной организации. Осталось только взяться за расчеты и определить необходимый Вам норматив. Успехов Вам! С уважением Л.Я. Подыниглазова

Наши телефоны:

(3452) 68-33-30;

68-33-31; 68-33-32

Состав сметной документации и требования к ее оформлению по новой методике

Блог сметчика

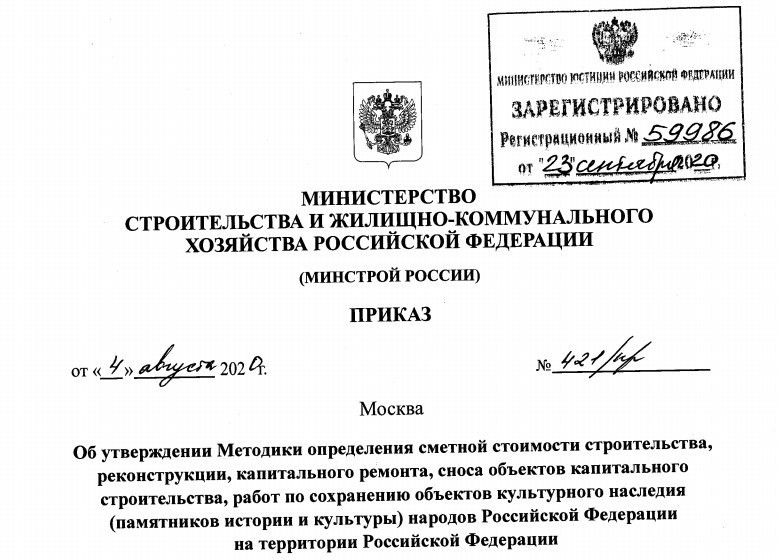

С 5 октября вступила в действие новая методика, согласно приказа 421/пр от 4августа 2020г.

С 6 октября отменён мдс-35 приказом минстроя рф от 6 октября 2020г. №592/пр.

Тагиров Артур Маратович, руководитель службы поддержки сметчиков АЙТАТ.РФ, советует в ближайшее время выполнить 7 шагов.

Чтобы знать, как поменяется работа сметчика, продолжаем изучать новую методику.

1.Состав сметной документации и требованияк ее оформлению

Сметная документация

В сметную документацию входит:

Частью сметы являются:

Нумерация смет

Сметам присваивают шифр:

В сметах сквозная нумерация. Например, СР-1 (п.29 методики);

Номера локальных смет – это трех групп цифр:

Номер объектной сметы – это две группы цифр:

В «Своднике» можно указывать этап строительства (п.32 методики);

Сводка затрат без букв и порядкового номера (п.33 методики);

Нумерация локальных и объектных смет можно дополнить группой цифр, указывающих этап строительства (п.34 методики).

Данные для составления смет

Расчеты делаем на основании:

Сметы считаем на конструктивные решения или виды работ учитывая технологию и последовательность (п.36 методики);

Сметы детализируются на элементы или комплексы работ заказчиком. Детализация по архитектурным, функционально-технологическим, конструктивными инженерно-техническим решениям, согласно проектной или иной тех.документации (п.37 методики).

Сметы кроме локальных

Сметы на отдельные виды затрат – это затраты не учтенные сметными расценками (п.38 методики);

Объектные сметы состоят из итоговых сумм локальных смет. Объектную смету не составляют, если одна локальная смета (п.39 методики);

Сводный сметный расчет составляем на объект, включая цифры из объектных или локальных смет (п.40 методики);

Производственные и непроизводственные объекты нельзя объединять в один сводник. Чтобы объединить информацию – делаем сводку затрат (п.41 методики).

Округление в сметах

Локальные сметы в базисно-индексном методе – в рублях с округлением до двух знаков после запятой (до копеек);

Локальные сметы в ресурсно-индексном и ресурсном методах – в рублях с округлением до рублей, без копеек;

Объектные сметы – в тысячах рублей с округлением до двух знаков после запятой;

Сводный сметный расчет – в тысячах рублей с округлением до двух знаков после запятой;

Сводка затрат – в тысячах рублей с округлением до двух знаков после запятой (п.42 методики);

2.Локальные сметные расчеты (сметы)

Базисно-индексный метод

Образцы локальных сметных в приложениях 2-4 (п.43 методики);

Стоимость базисно-индексного метода, приводится в двух уровнях цен: базисном и текущем (п.44 методики);

При расчетах в базисном уровне используем расценки включены в ФРСН (п.44 методики);

Если нет цен на материал или оборудование:

Несколько вариантов индексации:

Ресурсный и ресурсно-индексный метод

Ресурсный и ресурсно—индексный метод рассчитываем в текущем уровне цен (п.46 методики);

По каждой позиции выделяют следующие показатели:

Потребность в ресурсах определяется:

Если в расценке не указан расход ресурсов, то применяем по проектной документации.

Смету делим на разделы, в соответствии с проектной или иной тех.документацией (п.51 методики).

Коэффициенты в смете

Для учета усложняющих факторов и условий работ, используются коэффициенты к расценкам из Приложения N 10 к Методике (п.52 методики);

При применении нескольких коэффициентов перемножаем друг на друга, а результат округляется до семи знаков после запятой (п.56 методики);

Если нет нужных расценок в ремонтных сборниках (ГЭСНр):

Коэффициенты 1,15 к ОЗП(ЗПМ) и 1,25 к ЭМ не применять:

Коэффициенты 1,15 к ОЗП(ЗПМ) и 1,25 к ЭМ, применяются одновременно с другими коэффициентами (п.61 методики).

Перевозка, погрузка-разгрузка, перебазировка

Погрузку, перевозку и разгрузку учитывать дополнительно при демонтаже строительных конструкций и оборудования (п.62 методики);

Учитывать перевозку на расстояние сверх учтенного (п.63 методики);

Перевозку брать отдельной строкой с указанием кода ресурса, к которому относятся перевозка (п.63 методики);

Перебазировки машин дополнительно учитывать по данным из ФРСН (п.64 методики).

Приготовление в построечных условиях, неучтенные материалы, оборачиваемость ресурсов

Приготовление материалов в построечных условиях или на базах дополнительно учитывать по данным из ФРСН (п.65 методики);

Расход материалов, не учтенных в расценках, определяется на основании проекта или иной тех.документации с учетом трудноустранимых потерь и отходов (п.66 методики);

В сметных нормах учтена неоднократной оборачиваемость ресурсов (п.67 методики);

Оборачиваемые ресурсы с литерой «П» применять по нормативной оборачиваемости, указанной в тех.часть сборников (п.68 методики);

Если невозможно достичь нормативного числа оборота ресурсов (опалубка, крепления и т.п.), работаем по методике трудноустранимых потерь и отходов материальных ресурсов включенных в ФРСН (п.69 методики);

Стоимость материалов и оборудования, указывать в смете не зависимо от того, кто их приобретал заказчик или подрядчик – материал заказчика, материал подрядчика (п.70 методики);

Если используется материал повторного использования стоимость определяется заказчиком (п.71 методики).

В сметах учитываются:

Электроэнергия

При использовании передвижных источников снабжения разница в стоимости электроэнергии дополнительно учитывается (п.73 методики);

Электроэнергия для ручного инструмента относится к материальным ресурсам. Данная энергия учитывается дополнительно, при указаниях в тех.части к сборникам расценок (п.74 методики).

Вспомогательные ненормируемые ресурсы

При использовании ГЭСНм и ГЭСНмр дополнительно учитывать вспомогательные ненормируемые ресурсы (ветошь, бумага, керосин, бензин, смазочное масло, солидол):

Накладные расходы и сметная прибыль

Накладные расходы и сметной прибыли определяется по нормативам, включённым в ФРСН:

Итоги в сметах

Итоги по позиции в смете включают:

Итоги по разделам и по смете включают:

Стоимость материалов, оборудования, работ и услуг на основании конъюнктурного анализа указывается отдельно (п.77 методики).

В сметах указывается расчетный измеритель конструктивного решения(например, м 3 кладки, м 2 площади кровли, м 2 суммарной площади) (п.78 методики)

В следующий раз

Продолжение читайте в Базе знаний

Действующий сметчик, сметный блогер

Диляра Сайфутдинова

Вопрос: Просим дать разъяснение на следующие вопросы о порядке начисления нормативов накладных расходов и сметной прибыли при составлении сметной документации:

Вопрос: Просим дать разъяснение на следующие вопросы о порядке начисления нормативов накладных расходов и сметной прибыли при составлении сметной документации:

1. В приложениях к МДС 81-33.2001 и письму Федерального агентства по строительству и ЖКХ от 18.11.2004 г. № АП-5536/06, а также в письме Министерства регионального развития от 17.03.2011 №6056-ИП/08 отсутствуют нормы НР и СП к сборнику ФЕРм-2001-40 «Дополнительное перемещение оборудования и материальных ресурсов сверх предусмотренного в сборниках ФЕРм». В каком размере их следует начислять в сметной документации.

2. Согласно пункту 4.7 МДС 81-35.2004 «выполняемые при ремонте и реконструкции зданий и сооружений работы, аналогичные технологическим процессам в новом строительстве, следует нормировать по соответствующим сборникам ГЭСН-2001 на строительные работы (кроме норм сборника ГЭСН № 46 «Работы при реконструкции зданий и сооружений») с применением коэффициентов 1,15 к нормам затрат труда и 1,25 к нормам времени эксплуатации строительных машин». Следует ли тогда при определении сметной стоимости ремонтных работ в жилых и общественных зданиях к нормативам НР и СП для расценок сборника № 46 «Работы при реконструкции зданий и сооружений» в базисном уровне цен применять понижающие коэффициенты 0,9 и 0,85.

3. При определении стоимости работ на приготовление растворов, бетонов и других материалов, а также изготовление металлических и трубопроводных заготовок в построечных условиях НР начисляются в размере 66% (согласно п. 4.10 МДС 81-33.2004), СП в размере 40% (согласно письму Министерства регионального развития от 09.06.2011 № 15127-ИП/08). Необходимо ли применять к указанным нормативам НР и СП понижающие коэффициенты 0,9 и 0,85 в базисном уровне цен (при ремонтных работах жилых и общественных зданий), а также 0,85 и 0,8 в текущем уровне цен.

Ответ: При определении сметной стоимости монтажных работ накладные расходы и сметная прибыль начисляются по установленным нормам в соответствии с наименованием сборников ГЭСНм (ФЕРм) с учётом работ по дополнительному перемещению оборудования и материальных ресурсов сверх предусмотренных в указанных сборниках.

Нормативы накладных расходов и сметной прибыли при определении сметной стоимости ремонтных работ в жилых и общественных зданиях, аналогичных технологическим процессам в новом строительстве, с использованием сборников расценок ТЕР-2001 (ФЕР-2001), включая сборник № 46, следует применять с коэффициентами 0,9 и 0,85 соответственно.

К нормативу накладных расходов в размере 66% от фонда оплаты труда рабочих в калькуляциях стоимости материалов и полуфабрикатов, изготавливаемых в построечных условиях (п. 4.10 МДС 81-33.2004) коэффициент 0.9, при ремонтных работах в базисном уровне цен, не применяется.

При определении стоимости материалов и изделий, изготавливаемых в построечных условиях, в текущем уровне цен к нормативам накладных расходов применяется коэффициент 0,85.

В калькуляциях сметная прибыль учитывается по индивидуальной норме на основе расчётов подрядной организации, осуществляемых путем калькулирования по статьям затрат, приведенным в п. 1.2 МДС 81-25.2001 и согласованных с заказчиком.

Общеотраслевые нормативы сметной прибыли, установленные для определения сметной стоимости строительно-монтажных и ремонтно-строительных работ, на работы по изготовлению материалов, полуфабрикатов, изделий не распространяются.

Вопрос: В настоящий момент в федеральном реестре отсутствуют сметные нормативы на строительство параметрических, поисковых и разведочных скважин. Сметы составляются на основании Инструкции о составе, порядке разработки, согласования и утверждения ПСД на строительство скважин на нефть и газ ВСН 39-86). Филиалы Главгосэкспертизы отказывают в приёме ПСД на экспертизу согласно постановлению Правительства Российской Федерации от 18.05.2009 № 427, по которому смета должна быть представлена с применением нормативов, включенных в федеральный реестр.

Просим дать разъяснения, может ли Главгосэкспертиза принять на экспертизу техническую документацию, если достоверность стоимости объекта подтверждена экспертизой ГКЗ, на которую возложены Министерством природных ресурсов обязательства по экспертизе ПСД на геологоразведочные работы?

Ответ: Пунктами 6-8 Положения об организации и проведении государственной экспертизы проектной документации и результатов инженерных изысканий, утверждённого постановлением Правительства Российской Федерации от 5 марта 2007 г. № 145, установлены объекты капитального строительства в отношении которых проектная документация и результаты инженерных изысканий не подлежат государственной экспертизе.

Согласно постановлению Правительства Российской Федерации от 18 мая 2009 г. № 427 «О порядке проведения проверки достоверности определения сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета» проверка сметной стоимости может осуществляться одновременно с проведением государственной экспертизы проектной документации и результатов инженерных изысканий, после проведения государственной экспертизы проектной документации и результатов инженерных изысканий и без проведения государственной экспертизы проектной документации и результатов инженерных изысканий если подготовка проектной документации и ее государственная экспертизы не являются обязательными.

В связи с изложенным сроки прохождения государственной экспертизы могут не совпадать со сроками проведения проверки достоверности определения сметной стоимости объекта капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета.

Одновременно сообщаем, что сметная документация на строительство объектов капитального строительства, финансируемое с привлечением средств федерального бюджета, составляется с применением сметных нормативов, включенных в федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется за счёт средств федерального бюджета.

Ответ: Вопросы, касающиеся регулирования и применения тех или иных программных продуктов для составления сметных расчётов по объектам капитального строительства не относятся к компетенции Госстроя.

В соответствии с Федеральным законом от 25 февраля 1999 года № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» сметная стоимость инвестиционных проектов, финансирование которых планируется осуществлять полностью или частично за счёт средств федерального бюджета подлежит проверке на предмет достоверности использования средств, направляемых на капитальные вложения.

В соответствии с постановлением Правительства Российской Федерации от 18 мая 2009 года № 427 «О порядке проведения достоверности определения сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета» при оценке достоверности определения сметной стоимости объектов капитального строительства используются сметные нормативы, внесённые в федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых планируется осуществлять с привлечением средств федерального бюджета.

На основании заключения об оценке достоверности определения сметной стоимости объектов капитального строительства заказчиками строительства определяется начальная (максимальная) цена государственного или муниципального контракта на выполнение работ по строительству объектов капитального строительства для государственных или муниципальных нужд.