После завершения сделки по ипотеке что делать дальше

Что делать после погашения ипотеки

Все заемщики ждут с нетерпением закрытия ипотечного договора. Вместе с погашением кредита заканчивается необходимость делать регулярные взносы. Но внесение последнего платежа еще не является завершающим шагом со стороны заемщика. Существует ряд формальностей, которые потребуется уладить. Что же делать после погашения ипотеки?

Процесс закрытия ипотеки можно условно разделить на несколько этапов:

заключительный платеж и выписка справки об отсутствии задолженности;

заявка на закрытие кредитного счета и получение документов;

возврат закладной на объект ипотеки;

снятие обременения и новое свидетельство о праве собственности;

возврат стоимости страховки.

Подробнее остановимся на основных действиях после погашения ипотеки.

Заключительный платеж и справка об отсутствии долга

Кредит предоставляется под залог имеющейся недвижимости.

до 65% от стоимости имеющейся недвижимости

Перед внесением заключительного платежа по кредиту, необходимо запросить информацию о сумме оставшейся задолженности у сотрудника банка. Для этого можно посетить банковский офис или позвонить по телефону. Считается, что более надежный вариант — отправка заявки на получение выписки, в которой будут указаны следующие данные:

информация о состоянии ипотечного счета;

номер договора ипотеки и дата его закрытия;

ФИО и должность специалиста, подписавшего справку.

В выписке должно быть указано, что кредитная организация не имеет претензий к клиенту. Получить справку можно в течение двух недель. Официальный документ защитит заемщика и поможет доказать правоту в случае спорных ситуаций.

Закрытие кредитного счета и получение документов в кредитной организации

В большинстве кредитных организаций закрытие ипотечного договора происходит сразу же после внесения клиентом последнего платежа. Эксперты рекомендуют перестраховаться, в особенности если имеется возможная переплата. Что это значит? После внесения заключительного платежа в банке потребуется взять два документа: справку о полном погашении ипотеки и повторную выписку о состоянии счета, которая подтверждает нулевой остаток по кредиту.

Возврат закладной на квартиру или дом

При получении ипотеки заемщик оформляет закладную, в которой перечислены условия договора и характеристики недвижимости, передаваемой в залог. Документ хранится в банке на протяжении срока кредитования, и по истечении этого времени клиент имеет право забрать его. В закладной должно стоять две отметки: об отсутствии претензий со стороны банковской организации и о выполнении заемщиком обязательств.

Как снять обременение после погашения ипотеки

Снятие обременения с квартиры или дома обязательно, поскольку при невыполнении процедуры действия, совершаемые с жильем, будь то продажа или аренда, придется согласовывать с кредитором. Процедура осуществляется в Росреестре в присутствии сотрудника банка. Но, как показывает практика, сегодня чаще придерживаются другого варианта: специалист банковской организации составляет доверенность, которую заемщик может предоставить в Росреестр. Помимо нее гражданин должен принести такие документы, как:

выписку о погашении ипотечного кредита;

Устали от городской суеты? Самое время оформить ипотеку на загородный дом.

От 30% первоначальный взнос

свидетельство о праве собственности;

учредительные бумаги финансовой организации;

паспорт гражданина РФ;

заявление о снятии обременения с недвижимости;

квитанцию об оплате госпошлины.

Пакет документов можно передать лично в Росреестр, посетив МФЦ, отправить с помощью сайта Госуслуг или заказным письмом, сделав копии и заверив их нотариально. Ознакомившись с представленными данными, специалисты Регистрационной палаты выдадут новое свидетельство о праве собственности на жилье. На подготовку документа требуется до 3 дней.

Возврат страховки

Если страховой случай не наступил, то заемщик может вернуть выплаты за страховку. Однако стоит помнить, что возможно это только при единовременной оплате полиса страхования и досрочном погашении кредита. При отсутствии претензий со стороны страховщика договор подлежит расторжению и заемщику возвращается сумма за неиспользованный период действия страховки. Страховые компании могут отказать в возврате денежных средств, поэтому для защиты прав клиенту придется обращаться в суд.

Узнайте больше об особенностях полного или досрочного погашения ипотеки и получите полезные рекомендации специалистов можно на официальном сайте «Росбанк Дом».

Как проходит сделка по ипотеке

Конечно, общая схема у всех — одна.

Поэтому, если у вас даже другой банк, схема сделки одна и та же.

Но все-же есть особенности сделки могут быть, которые лучше узнать заранее у кредитного специалиста.

Вот реальная сделка,

Статья первая:

Содержание статьи подробное:

Купля-продажа квартиры за счет кредитных средств

Уральского банка реконструкции и развития

-Стоимость открытия эскроу-счета 2500 руб ( почему-то в договоре прописывается, что эти деньги оплачивает продавец, по факту — оплатил покупатель).

-Деньги на эскроу-счет зачисляются в день сделки, после подписания договора купли-продажи и предъявления банку Описи о приеме документов на регистрацию перехода права.

-«Раскрытие» эскроу счета происходит продавцом, на основании предъявленных документов, перечисленных в договоре эскроу-счета:

ВНИМАНИЕ!

Эта расписка (опись) выдается покупателю/заемщику, ведь именно он сдает закладную на регистрацию.

Не забудьте взять ее (оригинал расписки) у покупателя, иначе продавец не сможет самостоятельно «раскрыть» эскроу-счет.

—Договор купли-продажи готовит юрист банка.

Как проходит сделка по ипотеке.

Документы для оценки предмета залога

Как проходит сделка по ипотеке. Документы по собственникам

Всегда рада разъяснить. Слободчикова Ольга Дмитриевна.

Предварительный договор купли продажи квартиры для Сбербанка

Пример расчета ипотеки Сбербанка с использованием Маткапитала

Электронная регистрация в Сбербанке сделки купли-продажи

Ольга Слободчикова

Как проходит сделка по ипотеке : 2 комментария

Ответ для Вики.

Не рекомендую оформлять потребительский кредит до подписания ипотечного кредитного договора. Так как многие банки перед подписанием ипотечного договора проверяют еще раз уровень кредитной нагрузки.

И при обнаружении нового кредита снизят сумму выдачи ипотеки.

И все! Сделка разрушится.

Ольга, здравствуйте! подскажите. практикуется ли потребительский кредит в день сделки по ипотечному? и что лучше сначала сделать? заключить сделку по ипотеке и потом пойти на потребительский? или наоборот?

Добавить комментарий Отменить ответ

Этот сайт использует Akismet для борьбы со спамом. Узнайте, как обрабатываются ваши данные комментариев.

Тематические разделы сайта

Читайте новые статьи

Приветствие автора сайта

Рада приветствовать вас на моем авторском сайте «Сделки с недвижимостью».

Меня зовут Слободчикова Ольга Дмитриевна. Я с 2006 года занимаюсь сопровождением сложных и очень сложных сделок с недвижимостью и рада поделиться с вами своим опытом и знаниями.

Я курировала более 1000 сделок, в 250 из которых, я прошла с клиентом весь путь до регистрации права собственности «рука об руку».

Ни одна из моих сделок не была оспорена.

На этом сайте размещено более 300 моих статей (полное содержание сайта), из которых вы найдете ответы на ключевые вопросы о сделках с недвижимостью и регистрации права собственности в соответствии с последними изменениями в законах и процедурах.

Материалы сайта соответствуют требованиям ФЗ-218 «О государственной регистрации недвижимости» с изменениями от 30.04.2021 года.

Сайт работает с 2015 года.

Его уже посетили более 5 000 000 человек, каждый из которых получил самую свежую информацию о правильном оформлении сделки с недвижимым имуществом, и почти половина посетителей вернулись на сайт несколько раз. Это очень высокая оценка моей работы.

Спасибо.

Моя страница во ВК

Обязательно перейдите на главную страницу сайта — там важные статьи с последними изменениями. Получите проверенные знания и не сомневайтесь в своих силах.

Наши дополнительные разъяснения и поддержку в документальном оформлении сделки вы можете получить обратившись с вопросом в комментариях под статьёй или через живой чат

(если у вас формы для переписки нет — значит ваш браузер его блокирует, измените его настройки).

Вам поможет моя помощница — опытный специалист:

— Анастасия Бусько, личная страница во VK

С уважением и пожеланиями удачной сделки, Автор.

Отзывы из переписки

—

7. Спасибо Вам все прошло успешно, без всяких нотариусов.

Экономия 40.000 рублей.

Валерий, г. Калининград

_

8.

Отличный обучающий курс для покупателей жилья «РАЗУМНАЯ ИПОТЕКА» (бесплатные уроки)

Что делать после сделки по ипотеке

Многих заемщиков интересует, что делать после сделки по ипотеке. Как происходит процедура передачи денег, оформление жилья в собственность, погашение кредита, передача жилого объекта в залог кредитору.

Этапы сделки

Когда сделку курирует банк, он определяет основные этапы и вправе предъявить свои требования к процедуре оплаты и передачи залога. Стандартная схема выглядит так:

Таким образом, покупатель не получает денег на руки – он только подписывает бумаги. В Росреестр тоже иногда ходит не он, а представитель банка по доверенности. Важно понимать, что залог оформляется одновременно с приобретением квартиры. Закладная находится у кредитора до полного погашения займа.

Важно! Покупатель становится собственником жилья с момента государственной регистрации права собственности по договору купли–продажи. Вселяться в квартиру он может в день, согласованный с продавцом. Кредит – выплачивается со дня подписания ипотечного соглашения (согласно индивидуальному графику платежей).

Что делать после покупки квартиры на вторичном рынке

Если продавец – частное лицо, у него возникает много вопросов. Как произойдет передача денег, быстро ли финансисты выплатят средства, в какой форме и так далее. Урегулировать такие вопросы обычно помогает опытный риэлтор.

Обратите внимание продавца, что для него нет риска при продаже квартиры с участием банка. Напротив, финансовое учреждение гарантирует прозрачность сделки и контроль за передачей денег. По закону, если в течение 10 дней после подписания договора купли–продажи, продающая сторона не получает оговоренной суммы, сделка автоматически признается недействительной.

Алгоритм действий заемщика следующий:

Что делать после получения ключей в новостройке

Юридические лица лучше знают законы и охотнее сотрудничают с кредитующими организациями. Переживаний по поводу оплаты/неоплаты у них нет. Особенно если строительная компания входит в список аккредитованных.

Обратите внимание! Крупные финансовые учреждения всегда тщательно проверяют застройщика. Поэтому для покупателя риск сведен к минимуму. А для форс-мажорных ситуаций – предусмотрена процедура страхования. Кроме того, если выбрать квартиру от застройщика-партнера банка, можно сэкономить на процентах, избежать лишних затрат, бумажной волокиты и потерь времени на проверку объекта.

Итак, акт приемки подписан. Но правоустанавливающие документы еще не готовы (квартира пока не принадлежит заемщику). Что делать в таком случае? Подготовить пакет документов, чтобы можно было зарегистрировать право собственности на квадратные метры.

Понадобятся:

Важно! Регистрацию можно провести самостоятельно через МФЦ, можно поручить ее застройщику или представителю банка. Подробнее о том, что делать после приемки квартиры по ипотеке в новостройке — написано в другой статье.

Как меняется порядок действий при ипотечном кредитовании с участием материнского капитала

Если МК служит первым взносом, заемщик обязан предоставить сертификат и справку из Пенсионного фонда о реальном остатке маткапитала. Сам капитал переводится кредитующей стороне уже после заключения сделки купли- продажи и расчетов с продавцом. Для этого заемщик после сделки обращается в ПФ с заявлением о переводе денег банковскому учреждению.

Обратите внимание! Если МК используется в качестве первоначального взноса, кредитор обычно ограничивает срок, в течение которого маткапитал должен поступить в его распоряжение. Но оперативность в этом вопросе больше выгодна заемщику. Ведь до перечисления МК банку должник оплачивает кредит в полном объеме.

Период после сделки в банке по ипотеке – что делать дальше, после выплаты кредита

Проведение сделки с участием банка более безопасно, чем покупка жилья на свой страх и риск. Правда, хлопот будет больше. Зато ипотечный менеджер даст пошаговое руководство к действию. Ведь порядок в таких случаях полностью определен.

После полного погашения взятых на себя обязательств следует снять обременение с квартиры. В таком случае необходимо обратиться в банк с заявлением о выдаче закладной и получить документ обратно. На нем проставят отметки об отсутствии претензий к заемщику, печать и подпись должностного лица.

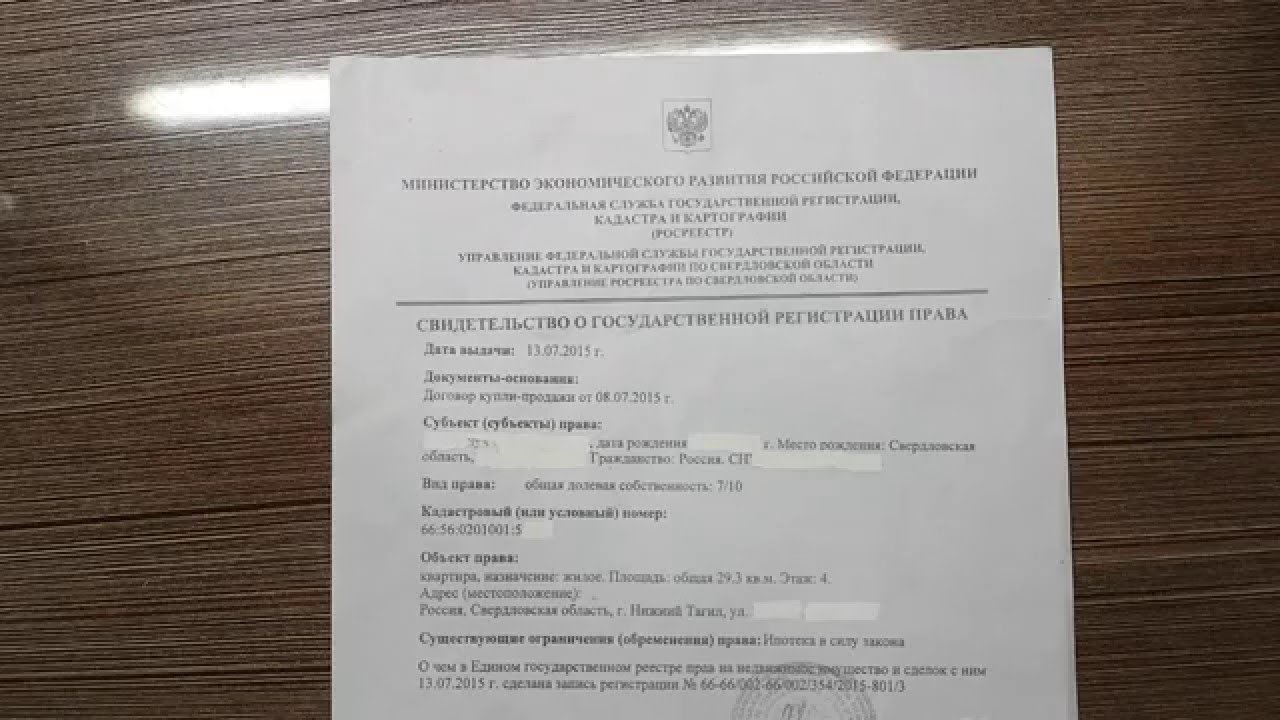

С этой закладной владелец квартиры обращается в Росреестр, снимает обременение и получает новую выписку из ЕГРН. Теперь он полновластный собственник своего жилья.

Что делать после сделки по ипотеке в банке

Покупка недвижимости в кредит — длительный и трудоемкий процесс, который не заканчивается с оформлением кредитного договора и требует учета большого количества нюансов. После приобретения квартиры или дома заемщик обязан выполнить ряд действий, которые связаны с регистрацией прав собственности, переоформлением документации, заключением новых договоров с обслуживающими учреждениями. Рассмотрим подробнее, что делать после сделки в банке и на что следует обратить внимание.

Ошибочно полагать, что подписание договора ипотеки и нотариальное заверение соглашения купли-продажи — заключительные шаги на пути к собственному жилью. Заемщику придется также разбираться с оформлением залога, регистрацией в Росреестре, налоговыми вычетами и т. д. Чтобы понять порядок действий, подробнее рассмотрим каждый этап.

Этапы оформления ипотеки

Решение получения ипотечного кредита не рождается на пустом месте и, как правило, продиктовано необходимостью расширения или переезда от родителей/со съемной квартиры. В любом случае этот шаг должен быть обдуман и взвешен. Процесс получения жилищного кредита можно условно разделить на несколько этапов.

Анализ банковских программ и выбор банка

Прежде чем подавать заявку, необходимо провести тщательный мониторинг актуальных банковских предложений и доступных льгот. От этого напрямую зависят условия кредитования, величина переплаты и удобство погашения ипотеки после сделки. Профессионалы рекомендуют провести самостоятельные расчеты с помощью ипотечного калькулятора. Сервис позволит оценить финансовые возможности и понять, каким должен быть ежемесячный платеж и сумма кредита для комфортного выполнения долговых обязательств.

Многие заемщики выбирают банк, ориентируясь только на процентные ставки. Это ошибочный подход, который зачастую не несет за собой выгоды. Специалисты рекомендуют рассматривать в качестве кредиторов учреждения, где открыт счет или карта, на которую поступает заработная плата. Как правило, для зарплатных клиентов они предоставляют более мягкие условия и предлагают специальные продукты. Немаловажное значение играет участие банка в государственных программах поддержки граждан.

Как только заемщик определился с выбором кредитора, он может приступать к заполнению заявления. Сделать запрос можно на сайте банка, указав контактные данные, цель кредитования и регион, в котором планируется покупка недвижимости. В течение короткого времени (в «Росбанк Дом» предварительное одобрение занимает 10 минут) с кредитополучателем свяжется менеджер для уточнения деталей. Он объяснит дальнейшие действия до и после сделки по ипотеке. При необходимости банк вправе запросить дополнительные документы для вынесения окончательного решения.

Подбор жилья и подготовка пакета документов

Договор с банковской организацией и продавцом

Заемщик заключает договор с банком, который в соответствии с соглашением перечисляет необходимую сумму продавцу. Обеспечением кредита становится объект недвижимости, передающийся в залог кредитору (закладная хранится в банковской организации на протяжении всего периода кредитования). С продавцом квартиры или дома заключается договор купли-продажи, который заверяется у нотариуса. Что происходит после сделки по ипотеке? На основании договора купли-продажи в дальнейшем будет зарегистрировано право собственности.

Регистрация права собственности

Чтобы стать полноправным хозяином недвижимости, заемщик должен подать документы в регистрирующий орган для оформления права собственности на объект. Предоставить документацию можно через МФЦ, нотариуса, посредством почтового отправления в Росреестр. Для проведения отдельных действий после сделки по ипотеке установлены ограниченные сроки, которые необходимо уточнить заранее. Как правило, регистрация прав занимает 7-10 дней с момента подачи заявления.

В последующем заемщику останется при необходимости зарегистрироваться по новому месту жительства и получить имущественный вычет. После оформления ипотечного кредита необходимо вовремя вносить ежемесячные платежи. Несмотря на то, что квартира находится в собственности заемщика, на период кредитования она так же является залогом для кредитора. А это значит, что кредитополучатель не имеет права выставлять ее на продажу или вносить изменения в планировку.

Узнать больше о том, что делать после сделки по ипотеке, можно у менеджеров «Росбанк Дом».

Что делать после погашения ипотеки

Когда остались далеко позади хлопоты по оформлению ипотечного кредита, уже куплена квартира и осталось внести последний платеж, не стоит расслабляться. Чтобы недвижимость приобрела статус полноценной собственности и взаимоотношения с банком официально были прекращены требуется провести ряд мероприятий. О которых по порядку расскажем.

Закрытие взаимоотношений с банком

Уделите должное внимание процедуре закрытия отношений с кредитной организацией, чтобы не возникало проблем по прошествии времени, связанных с долгами, штрафами, обременениями.

Что потребуется?

Заемщик должен самостоятельно позаботиться о том, чтобы завершить процесс выплаты ипотечного долга. Со стороны кредитуемого потребуется наличие свободного времени, соблюдение порядка и тщательная проверка правильности оформления документов.

Доказательством погашения долга перед банком будут служить две бумаги:

Их получить нужно в отделении кредитной организации, в которой происходило оформление ипотеки.

Пошаговые действия

Порядок действий, связанных с закрытием долга таков:

Правильное погашение последнего платежа

Заемщик вместе с кредитом получает график платежей, в котором расписан порядок погашения долга. Можно:

Дата последнего платежа может быть плановой или досрочной.

Только после того, как банк произведет перерасчет, можно вносить деньги в кассу или дистанционно.

Окончательный платеж необходимо производить на основании официально предоставленной выписки о сумме долга. Только в этом случае можно быть уверенным, что долговых обязательств перед банком не останется.

Потратьте время на посещение офиса организации, убедитесь, что:

Обязательно запросите справку, свидетельствующую о закрытии счета, которую могут выдать сразу или в течение нескольких дней. Проверьте ее содержание при получении.

Снятие обременения

Так как ипотека всегда подразумевает передачу недвижимости в залог банку, во избежание того, чтобы с ней могли произвести какие-то противоправные действия без ведома кредитора. Поэтому наложенное обременение необходимо снять, обратившись в Росреестр с пакетом документов, предварительно оплатив госпошлину:

Обращение и передача документов в Росреестр может осуществляться как лично, так и дистанционно, в частности через сайт «Госуслуги». Во втором случае потребуется заверить копии нотариально.

Погашение регистрационной записи

После того, как документы вместе с заявлениями поступят в орган регистрации, в течение трех дней регистрационная запись будет погашена. То есть в Росреестре будет регистрационная запись о том, что объект находится в собственности владельца. Подтверждением записи будет выписка из ЕГРП, а также заверенная печатью отметка на закладной о том, что обязательства в полном объеме исполнены в срок.

Закладная после погашения ипотеки

Закладная по ипотеке, с регистрационным номером Росреестра, подписанная заемщиком подтверждает факт того, что недвижимое имущество является предметом залога. Ответственность за ее оформление лежит на залогодателе, а хранится она до погашения ипотеки у залогодержателя или у третьего лица, которому может быть передана или продана.

Как только долг будет погашен держатель закладной без промедления должен вернуть закладную, поставив отметку о погашении на основании акта приема-передачи. Процедура носит заявительный характер и не может затянуться на срок более месяца.

Погашенная закладная предъявляется в Росреестр при снятии обременения для аннулирования. Хранится вместе с другими документами по ипотеке длительный период.

Возможные проблемы и нюансы

Чтобы избежать попадания в сложную ситуацию, необходимо учитывать все нюансы, касающиеся закрытия ипотечного договора:

Когда снова можно взять ипотеку?

Закон не запрещает оформление ипотечного кредита даже во время действия уже имеющегося. Весь вопрос в том, есть ли у претендента достаточные финансовые возможности для погашения двух ипотек. Речь идет только об официальном и законном доходе.

Если заемщик имеет хорошую репутацию в банковской сфере, получает приличную зарплату, может внести требуемую сумму в качестве первоначального взноса, он может взять вторую ипотеку или повторную сразу после погашения первой.

Важно знать, что прекращение долговых обязательств необходимо закрепить официальными документами. Все этапы носят заявительный характер и не производятся автоматически.