«Главная ошибка при оформлении ипотеки». Пересматриваем советы экспертов

Однажды мы наткнулись на такой совет от юриста Артёма Баранова по оформлению ипотеки: «Лучше всего брать кредит на максимально большой срок. Возможность досрочного погашения у вас будет в любом случае, а вот сумму ежемесячного платежа вы таким образом снизите». Кажется, что рекомендация очевидная, но в редакции «Выберу.ру» по этому вопросу возник спор. Одни поддерживали юриста, другие — выступали за то, что нельзя всем людям давать одинаковые советы. Рассмотрим разные жизненные ситуации, чтобы увидеть, когда лучше не пользоваться советом юриста.

Слушаю внимательно. Фото: zen. yandex.ru

Слушаю внимательно. Фото: zen. yandex.ru

Для расчётов будем брать квартиру стоимостью 3 000 000 рублей. Для жителей Москвы, Санкт-Петербурга и других дорогих городов поясним: во многих регионах за эти деньги можно купить неплохую двухкомнатную квартиру. Для наших задач удобнее взять именно такую цену, потому что мы будем использовать средние по России зарплаты.

Сделаем несколько ипотечных расчётов с разным сроком, используя калькулятор на «Выберу.ру». Процентную ставку возьмём среднюю — 7,9% годовых. Первый взнос — 20%.

Исходные данные:

| Ежемесячный платёж | Переплата | |

| Ипотека на 10 лет | 28 992 рубля | 1 080 532 рубля |

| Ипотека на 15 лет | 22 797 рублей | 1 706 439 рублей |

| Ипотека на 20 лет | 19 925 рубля | 2 387 354 рубля |

| Ипотека на 25 лет | 18 364 рубля | 3 118 319 рубля |

В таблице наглядно видно, что разница в ежемесячных платежах между минимальным и максимальным сроком — почти 10 000 рублей. Разница в переплате — почти 2 000 000 рублей. Не надо быть экспертом, чтобы понять, что маленький срок в финансовом отношении выгоднее. Однако осилить платёж суммой почти 29 000 рублей сможет не каждый.

Возьмём несколько обычных семей с ипотекой и посмотрим, как впишутся платежи в их жизнь.

Одинокий Иван — убеждённый холостяк, который живёт в своё удовольствие

На основной работе Иван зарабатывает 40 000 рублей, а в свободное время берёт шабашки, что приносит ему ещё 10 000 рублей. Итого ежемесячный доход — 50 000 рублей. Среднестатистический житель России может назвать такие деньги вполне приличными, однако ипотечный платёж в 30 000 рублей для Ивана великоват — он превышает половину дохода и не оставляет средств для развлечений, модной одежды, новой машины, пиццы по пятницам и цветов для подружек.

Чтобы вечер удался, утром надо купить цветы. Фото: twitter.com

Чтобы вечер удался, утром надо купить цветы. Фото: twitter.com

Оптимальный срок для ипотеки — 15-20 лет. Однако надо понимать, что Иван платит ипотеку один — во время финансовых трудностей некому будет взять на себя обязательства. Увольнение, затяжная болезнь, лишние расходы сделают Ивана неплатёжеспособным.

Елена и Николай — молодая пара, которая считает, что «сначала надо обеспечить себя жильём, а потом заводить детей»

Доход Елены — 25 000 рублей. Доход Николая — 40 000 рублей. Итого: 65 000 рублей. В погашении ипотеки участвуют родители, бабушки и дедушки обоих супругов, что дополнительно приносит семье 10 000 рублей.

Можно рассмотреть вариант с ипотекой в 10 лет, поскольку платёж составляет меньше половины дохода. На жизнь будет оставаться 45 000 рублей. При экономном ведении хозяйства можно даже откладывать на поездку или новую машину.

Финансовые проблемы при таком платеже семья сможет пережить только с помощью родственников, поскольку одной зарплаты на погашение не хватит.

Что касается детей. Семья их не планирует до погашения ипотеки, но, как говорится, «часики-то тикают». Если вдруг в семье появится ребёнок, с учётом лишних расходов и уменьшившихся на одну зарплату доходов, платёж станет неподъёмным. Однако семья получит маткапитал, которым можно будет погасить часть кредита.

Ксения и Константин — счастливые родители четырёхлетнего Серёжи. Любят детей, поэтому не исключают появление нового члена семьи

Доход Ксении — 20 000 рублей. Доход Константина — 40 000 рублей.

Этой семье лучше подстраховаться и взять ипотеку на максимальный срок, поскольку заработок Ксении нестабилен — она часто уходит на больничный, а в будущем планирует декретный отпуск. Ситуацию с погашением облегчит материнский капитал.

Однако даже при максимальном сроке ипотечный платёж для семьи не очень комфортный, учитывая расходы на двух детей и небольшие декретные выплаты.

Может украсть из банка свой ипотечный договор? Фото: zen. yamdex.ru

Может украсть из банка свой ипотечный договор? Фото: zen. yamdex.ru

Итак, выбирая срок ипотеки, надо смотреть не на советы экспертов, а на свои жизненные условия. Есть перспектива роста зарплаты — можно рискнуть. Есть поддержка от родственников — тоже можно брать маленький срок. Планируются дети или на работе нет стабильности — лучше уменьшить платёж за счёт увеличения срока.

Досрочное погашение

Это главный довод тех, кто ратует за большой срок в пользу маленьких платежей. Повысился доход — вноси двойные платежи. Получил наследство — вноси в счёт ипотеки.

С большими разовыми поступлениями понятно — большинство пустит их на погашение кредита. Но прибавка к зарплате не всегда становится ипотечным платежом, потому что цены в магазинах растут, квартира со временем требует ремонта, а душа отпуска на море и праздника. Не у всех хватает платёжной дисциплины для досрочного погашения.

В тему статьи вспомнился случай. Девушка, будучи незамужней, взяла ипотеку. Потом нашла мужчину, вышла замуж, и избранник переехал к ней в ипотечную квартиру. Была одна зарплата — стало две зарплаты. Девушка погасила кредит за несколько лет. Заметим, что квартира, приобретённая до брака, — собственность одного супруга, а не общая.

Как сделать большой платёж безопасным

Все помнят о рефинансировании с целью снижения процентной ставки, но забывают, что можно изменить договор по сроку и прочим условиям. Если предвидятся сложные времена, можно уменьшить платёж, растянув срок уже действующего кредита. Однако делать это надо до наступления просрочек, иначе банк откажет в рефинансировании.

Ещё один универсальный совет — подушка безопасности. Храните на всякий случай деньги на несколько ежемесячных платежей по ипотеке. Это поможет пережить внезапное увольнение, снижение зарплаты, болезнь и прочие несчастья.

Разные эксперты называют разные платежи в качестве комфортных — 50% дохода, 30% дохода, 25%.

Смотрите по доходу в целом. Например, 50% от 100 000 рублей и 50% от 30 000 рублей — слишком разные суммы. Опирайтесь на прочие расходы. Семье с тремя детьми надо высвобождать больше денег, чем холостяку. По практике можно сказать, что когда на погашение уходит 25-30% дохода, то такая ипотека не напрягает и становится рутиной, к которой можно привыкнуть. 50% даже от приличного дохода — слишком большой платёж, который заставляет жалеть денег.

Снятие обременения по ипотеке

Что такое обременение по ипотеке?

Обременение по банковской ипотеке – это наложенные в силу договора ограничения на право собственности.

Ограничения определяются Гражданским кодексом, ФЗ№ 102 и условиями соглашения с банком. Недвижимость, находящуюся под залогом, нельзя обменивать, дарить, продавать и, в некоторых случаях, сдавать в найм без официального согласия залогодержателя.

Обременение банк накладывает после покупки клиентом жилья на кредитные средства. Основанием для этого является договор. Приобретаемый объект, по условиям документа, на весь срок выплаты долга передается в залог банку в качестве обеспечения клиентом его финансовых обязательств.

![]()

Данные о том, что объект находится под ограничениями, заносятся в единую базу недвижимости Росреестра. Обычно процедуру регистрации ипотеки проводят сразу в день заключения соглашения с финансовым учреждением.

Когда можно снять обременение с квартиры по ипотеке?

Освободить объект недвижимости от ограничений можно только в том случае, когда банк не имеет финансовых претензий к собственнику жилплощади. Иными словами, снятие обременения с квартиры по ипотеке возможно лишь после возврата кредита с процентам в полном объеме. Причем внесение последнего платежа может быть как по графику, так и досрочно.

Росреестр погашает запись о наложении ограничений на основании одного из предоставленных документов:

В случае отсутствия каких-либо претензий и судебных разбирательств документом, на основании которого собственник может погасить запись о залоге, является заявление, написанное лично им и представителем банка, и закладная. Начать процедуру можно уже на следующий день после внесения последнего платежа.

![]()

Условия снятия обременения по ипотеке

Для снятия обременения с залогового жилья существует стандартная процедура. Предусмотрена возможность оформления документов с помощью местного МФЦ, и, тем не менее, отдельные сложность все же иногда возникают.

Случается, что проценты (особенно при досрочном погашении долга) рассчитываются неправильно и на кредитном счете остается минимальная сумма долга. Постепенно на эту небольшую сумму начисляются пени и штрафы, в результате чего добросовестный плательщик превращается в должника.

Банковское учреждение должно передать заемщику официальные бумаги, которые подтвердят то, что кредитополучатель оплатил всю сумму ипотеки и договор закрыт. Эта справка нужна для того, чтобы МФЦ передал бумаги о снятии обременения, нужный для внесения записи в ЕГРП.

Срок снятия обременения по ипотеке

В соответствии со ст. 25 ФЗ №264, снятие обременения по ипотеке Росреестр проводит в течение 3 рабочих дней с момента подачи собственником документов.

Если бумаги подавались через МФЦ, то процесс может затянуться на 1-2 дня, так как центру потребуется дополнительное время на пересылку документов.

![]()

Срок увеличится до 5 рабочих дней, если собственник хочет снять обременение по ипотеке на объект, приобретенный по долевому строительству.

Некоторые финансовые учреждения самостоятельно проводят данную процедуру. Но в этом случае сроки будут затянуты до 3-4 недель.

Какие нужны документы для снятия обременения?

После внесения последнего платежа по ипотечному кредиту, гражданин должен обратиться в банк, для получения документа подтверждающего полную выплату долга. Специалист по ипотечному кредитованию консультирует по процедуре снятия обременения.

Требуется собрать документы, согласно следующему перечню:

![]()

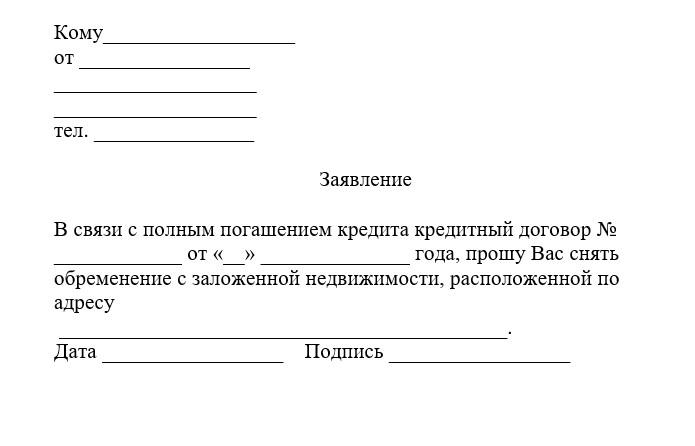

Чтобы получить письмо из банка, нужно подать следующее заявление:

Образец заявления на снятие обременения

Заявление

Что потребуется указать:

Образец заявления в Росеестр на снятие обременения

Бланк заявления можно запросить в банке или в регистрирующем органе. Документ должен быть заверен финансовым учреждением. Если у квартиры несколько собственников, то заявление должен написать каждый из них.

Заявление может не потребоваться, если банком была оформлена закладная. В этом случае в качестве документа-основания в Росеестр можно подать закладную с печатью банка и отметкой о том, что кредит погашен и финансовое учреждение не имеет финансовых претензий к заемщику.

![]()

Госпошлина

Снятие с квартиры ограничений требует внесение изменений в реестр недвижимости.

Выписку на бумажном носителе можно заказать через МФЦ — госпошлина составляет 460 рублей.

Выписка из ЕГРН в электронном виде обойдется дешевле, госпошлина за эту услугу составляет — 290 рублей.

Повторное Свидетельство о государственной регистрации права не выдается

Следует учитывать, что оплачивать пошлину потребуется каждому участнику процедуры.

Новый документ оформлять не обязательно, так как по закону и фактически объект недвижимости после процедуры снятия ограничений уже становится свободным от прав третьих лиц. Однако в старом документе о праве владения будет значиться запись о залоге. Если собственник хочет получить бумагу без этой записи, то может заказать свидетельство. Правоустанавливающий документ подготавливается в течение 10-14 дней.

Способы подачи заявления

Существует несколько вариантов подачи бумаг и заявления.

Через регистрационную палату

В Росреестр можно обратиться как лично, так и дистанционно, отправив документы по почте. Порядок прохождения процедуры следующий:

Как снять обременение с квартиры

Чтобы она точно-точно стала вашей

В 2018 году я выплатила ипотеку и сняла с квартиры обременение. Теперь она полностью в моей собственности. Расскажу, что такое обременение и как его снять.

Что такое обременение

Обременение — это ограничения собственника в правах пользования и распоряжения квартирой. Представьте кандалы: двигаться можно, но с большим трудом. Обременение может возникать в силу закона или по условиям договора. Видов обременений много, например: залог, арест, аренда, доверительное управление. Каждый вид обременения по-своему ограничивает права собственника.

Обременение может быть добровольное и принудительное. Пример добровольного обременения: залог, когда собственник закладывает имущество, чтобы взять в долг. Пример принудительного: арест квартиры за долги.

В моем случае обременение было наложено из-за ипотеки. Это означало, что я могу жить в квартире, делать в ней ремонт, приводить друзей в гости, но не могу сдать квартиру в аренду, сделать перепланировку или продать ее без согласия банка. Я могу прописать в квартиру близких родственников (родителей, детей, супруга и его родителей), но не могу прописать или сделать регистрацию другим людям. Если я соберусь уехать путешествовать на несколько месяцев, то должна уведомить об этом банк: так было написано в договоре.

По факту я не почувствовала на себе тяжесть обременений. Видимо, потому что я их не нарушала.

Все эти ограничения с владельца снимаются, когда он выплатит ипотечный кредит. Если вы внесли последний платеж по ипотеке или закрыли ее досрочно, вам не могут отказать в снятии обременения.

Я взяла ипотеку в октябре 2013 года, а закрыла в июне 2018 года. Погасила тело кредита и набежавшие проценты за неполный месяц. Точную сумму узнала в колцентре банка: попросила рассчитать сумму полного погашения ипотеки на завтрашний день.

На память я сняла короткий скринкаст о том, как внесла последний платеж за ипотеку

Но погашение кредита — полдела. Теперь нужно снять обременение с квартиры: это не происходит автоматически.

Как снять обременение

Получить уведомление о снятии обременения в МФЦ — бесплатно.

Упрощенно процесс такой:

После закрытия ипотеки я позвонила в банк и уточнила, какие документы нужны для снятия обременения. В моем случае потребовались справка о закрытии кредита и погашенная закладная на квартиру.

Справку сделали прямо при мне в отделении банка на следующий день после внесения платежа по кредиту.

Одновременно с этим я заказала закладную на квартиру в банке. Закладная — это документ о залоге имущества. Моя квартира в залоге у банка, пока я плачу ипотеку. Закладную готовили 10 рабочих дней — то есть две недели. Во всех банках это происходит по-разному, но суть процесса одинакова.

Я пользуюсь услугами Райффайзенбанка, там можно позвонить на горячую линию и заказать все справки и закладные без визита в офис. В Сбербанке моему другу сказали, что по телефону заказать тоже можно, но лучше все-таки прийти в ипотечный центр и написать заявление, потому что «так надежнее»

Примерно через полторы недели мне пришло смс о готовности закладной. Выдают ее в специальном ипотечном отделении банка по паспорту. Я забирала там же, где подписывала ипотечный договор.

Я отстояла очередь, подошла к специалисту банка, мне подготовили документы и отправили в кассу. Там выдали закладную на квартиру, сшитую с кредитным договором, и отправили обратно к первому специалисту. Тот выдал нотариально заверенную копию доверенности, на основании которой сотрудник банка подписал закладную. Копия доверенности подтверждает, что сотрудник банка имел право подписать мои документы. Получение всех документов в банке бесплатно.

Иногда банк предлагает дополнительные услуги: оформить справку о снятии обременения в МФЦ или застраховать квартиру. Мой консультант ничего не предлагал, поэтому я забрала закладную за 20 минут.

1 июля 2018 в России ввели электронные закладные для ипотеки. Теперь вместо бумажной закладной при оформлении ипотеки могут выдать электронную. После закрытия кредита аннулировать такую можно просто в интернете.

Если закладной нет

Бывают случаи, когда при подписании договора закладную на квартиру не делают. Так было у моего друга Антона. Поэтому сотрудник банка поехал вместе с ним в МФЦ : там они подали совместное заявление на снятие обременения. Это бесплатная услуга.

Все собранные документы нужно отвезти в МФЦ и отдать на государственную регистрацию прав на недвижимое имущество.

Моя квартира находится в Красногорске, в районе Павшинская пойма. Я пришла в МФЦ в Красногорске в субботу и попала в гигантскую очередь. Автомат электронной очереди оповестил, что меня примут через 120 минут. Еще я узнала, что можно записаться на подачу документов на другой день или сделать это через интернет. Я записалась на следующую неделю и ушла.

Уточните режим работы МФЦ вашего города: может быть, и там можно записаться через интернет

В отделении МФЦ я заполнила заявление и отдала все документы специалисту. Взамен мне выдали опись документов. В ней же был указан срок, в который справка о снятии обременения будет готова. Обычно справку делают за 5—10 рабочих дней.

Как снять обременение через интернет

Если у вас есть электронная подпись, можно сделать все это в интернете. Для этого на сайте Росреестра в категории «Регистрация прекращения прав, ограничений (обременений) прав» выберите пункт «Погашение регистрационной записи об ипотеке».

Сколько нужно времени

Как убедиться, что на квартиру не наложено обременение

Чтобы быть уверенным в том, что с квартиры снято обременение, можно заказать выписку из ЕГРН в МФЦ за 400 рублей или проверить на сайте Росреестра бесплатно. Я проверила на сайте.

Делать это можно через неделю после того, как МФЦ подтвердил вам снятие обременения. Таким же образом проверяется, не наложено ли обременение на другую квартиру.

«Детские доли»: выделение долей детям при использовании маткапитала

Маткапитал, несмотря на его «материнскую» прописку, является мерой поддержки всей семьи. Тем более, когда вы используете его на покупку квартиры – жилищные условия должны улучшиться не только у мамы. Для этого закон обязывает выделять в жилом помещении детские доли – мол, дети тоже должны быть собственниками купленного на маткапитал жилья. Игнорируете это требование? Будьте готовы вернуть деньги обратно в бюджет. Или того хуже – получить уголовную статью за мошенничество!

Рассказываем, как наделить детей долями после выплаты ипотеки и не стать фигурантом уголовного дела.

Зачем вообще выделять доли?

Это требование закона. Жилье, купленное с частичным или полным использованием средств государственной поддержки, должно поступить в общую долевую собственность родителей и детей с определением долей по соглашению (п. 4 ст. 10 ФЗ № 256 «О дополнительных мерах государственной поддержки семей, имеющих детей»). Да, доли нужно выделить не только детям, но и мужу (жене, если квартира в собственности мужа).

Когда выделяется доля детям при ипотеке? Если квартиру купили с использованием ипотечного займа, сделать это нужно в 6-месячный срок после снятия ипотечного обременения (пп. ж п. 13 Правил, утв. Постановлением Правительства № 862 от 12.12.2007). Помните, вы оформляли у нотариуса соответствующее обязательство, чтобы погасить часть ипотеки маткапиталом? Его оригинал точно у вас, а копия – в ПФР. Не теряйте его, оно понадобится вам при выделении долей.

Какие доли нужно выделить?

Закон не ограничивает семью в размере долей, которые будут выделены – в законе этот вопрос вообще не урегулирован. Теоретически каждому ребенку можно выделить даже по 1 кв. м, чтобы их потом нельзя было продать. А можно, наоборот, разделить квартиру «по справедливости» и выделить каждому члену семьи по ¼.

Ну, например. Представим, что вы купили квартиру за 4,5 млн руб. Средства маткапитала – 450 тыс. руб. или 10% от общей собственности. Вот эти 10% и являются общими для всей семьи и подлежат разделу. Остальная часть жилого помещения – общая собственность супругов и разделу не подлежит. Таким образом, каждому члену семьи нужно выделить минимум по 2,5% = 10% ÷ 4 (количество членов семьи).

При оформлении соглашения части каждого члена семьи рекомендуется определять в долях. Представим, что вы приобрели квартиру 60 кв. м, 10% от которых – 6 кв. м. Каждый член семьи должен получить в собственность доли, эквивалентные 1,5 кв. м (2,5%),то есть по 1/40 на каждого. По такой доле нужно выделить мужу, первому и второму ребенку (если у вас их двое, если трое – доли будут другими). У того же, кто оформлял ипотеку, должно остаться 37/40 доли в праве собственности.

Впрочем, супругу можно выделить и больше, чем 1/40 – семейное законодательство оставляет за ним право ровно на половину от 36/40 доли в праве собственности, не охваченных материнским капиталом!

Как оформить выделение долей детям после погашения ипотеки?

Мы уже рассказывали, как разделить общее имущество по соглашению. Теперь подробно остановимся на том, как это делать в случае с маткапиталом.

Но это работает, если доли выделяются только детям. Если в соглашении участвует еще и супруг, такая сделка признается разделом супружеского имущества. И потому она требует нотариального удостоверения – для составления соглашения придется посетить нотариуса (ст. 38 СК). На эти цели придется потратить 5-15 тыс. руб. в зависимости от региона и расценок конкретного нотариуса.

Но есть возможность сэкономить. Вы, скажем, можете указать в соглашении, что каждый из детей получает по 1/40 доле в праве собственности, а оставшиеся 38/40 поступают в общую собственность супругов. Раздела между супругами нет, а значит, можно обойтись без нотариуса. Правда, такой способ не сработает, если при оформлении ипотеки квартиру изначально оформили в долях на супругов – при сделках с долями нотариус обязателен (п. 1 ст. 42 ФЗ № 218 «О госрегистрации недвижимости»). Об исключениях из этого правила, мы тоже уже рассказывали.

Соглашение оформлено, что делать дальше?

А дальше, нужно зарегистрировать право собственности каждого члена семьи в Росреестре. С этим тоже ничего сложного – берем соглашение (3 экземпляра, по одному на каждого члена семьи, которому выделяются доли), прикладываем к нему:

и подаем их в Росреестр. Документы можно подать несколькими способами – лично, через ближайший МФЦ, через сайт Росреестра или по почте, выбирайте, как удобнее. В зависимости от способа подачи в течение 5-7 дней Росреестр зарегистрирует детские доли и выдаст вам выписку из ЕГРН, где это будет отражено. На этом выделение закончится.

А что, если доли не выделять?

На какие бы цели не был израсходован маткапитал – покупка квартиры по ДДУ, строительство, реконструкция или рефинансирование ипотеки, с выделением долей на детей затягивать не стоит. Пройдет полгода, и ваше обязательство будет считаться нарушенным. А это может повлечь уже совсем нежелательные последствия:

В общем, с этим лучше не шутить. Погасили ипотеку, сняли обременение, и не затягивайте – сразу оформляйте соглашение и идите в Росреестр. Это не дорого и можно сделать самостоятельно.