Дивидендный портфель: добавляем по ₽10 тыс. каждый месяц и ждем прибыль

Мы публикуем шестой выпуск нашего эксперимента с дивидендным портфелем на ₽100 тыс. Полгода назад мы попросили частного инвестора с 10-летним опытом выбрать 5 акций стабильных компаний с хорошими выплатами. С тех пор Петр Кан каждый месяц рассказывает о том, что происходит с этими бумагами и их котировками. Кризис из-за пандемии стал хорошей проверкой долгосрочной стратегии, о чем мы писали в прошлом выпуске.

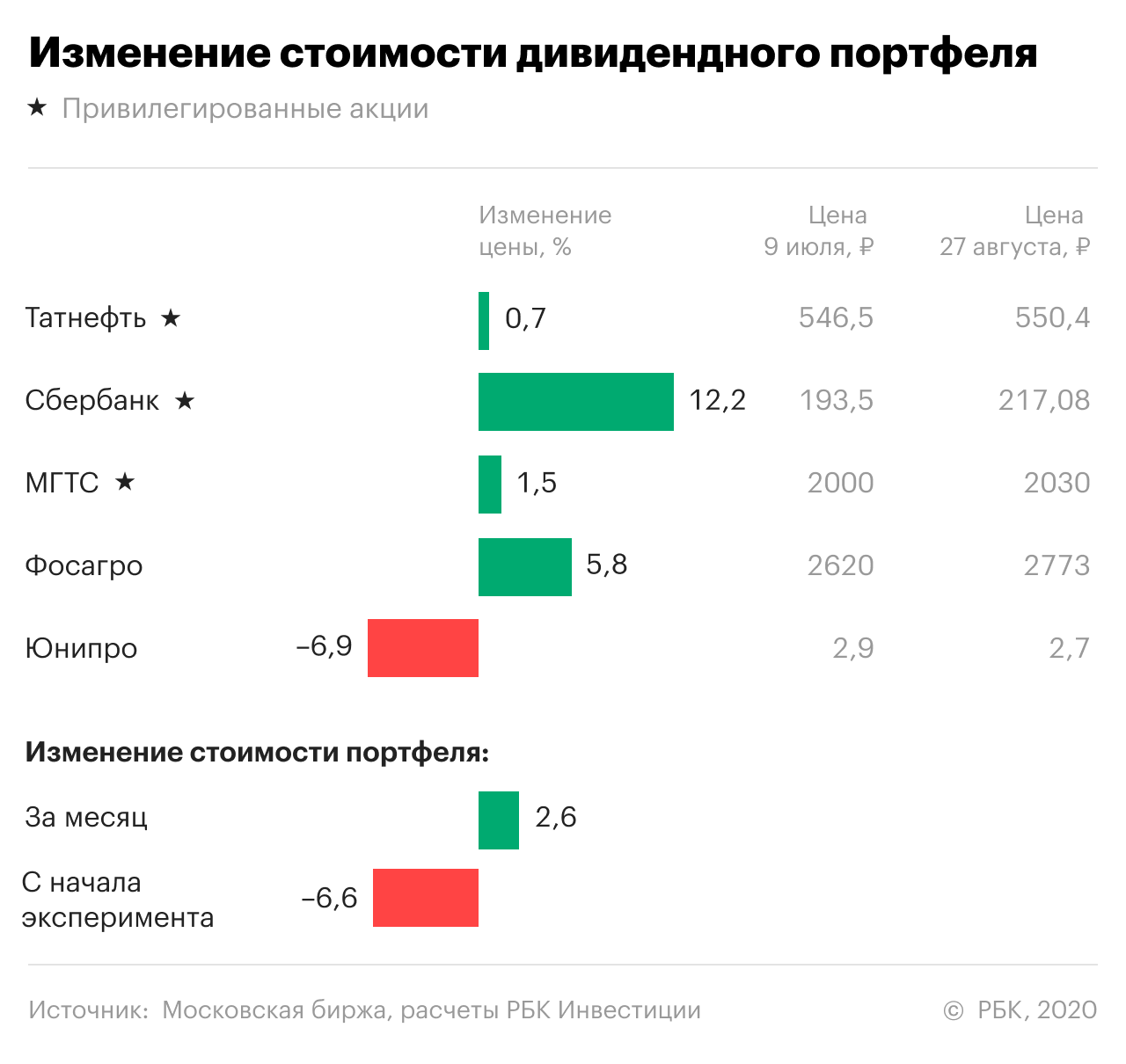

А сегодня у нас нововведение — будем пополнять портфель на ₽10 тыс. каждый месяц для того, чтобы покупать новые бумаги или докупать уже имеющиеся в портфеле акции. Изначально распределение было равномерное и выглядело, как на графике ниже. Но уже в следующем месяце будут заметны изменения в пропорциях. А пока посмотрим, что произошло с портфелем в августе.

Петр Кан, частный инвестор

Я думаю, нашим компаниям в дивидендном портфеле и российскому фондовому рынку в целом еще есть куда развиваться. Акции из некоторых секторов растут несоизмеримо быстро и стоят дорого по сравнению с ценами годом ранее. Рынок продолжает расти вопреки внешним обстоятельствам. Это вполне объяснимо. С 2019 года количество счетов, открытых на бирже, выросло неимоверно. Во время пандемии на рынок пришло много розничных инвесторов.

Очень показательный пример «Яндекса». Посмотрите сколько он сейчас стоит. С весны котировки выросли больше, чем на 50%. Это не означает, что компания справедливо оценена. Это говорит лишь о вере покупателей в эту компанию. Или обратите внимание на Tesla. Компания, которая выпускает и продает на порядок меньше машин, чем Toyota, стоит в разы больше. Поэтому сейчас нужно быть внимательным на фондовом рынке и не поддаваться настроениям толпы.

Что касается компаний в нашем дивидендном портфеле, то с ними все в порядке. Критических изменений нет, бизнес спокойно пережил трудные времена. У телекомов уровень доходов только растет. А вот в нефтегазовом секторе очень многое зависит от цен на сырье.

За последний месяц портфель вырос на 2,6%. А с начала эксперимента он снизился на 6,6%. Результат лучше, чем в прошлом месяце — тогда просадка по портфелю составила 8%.

«Татнефть» планирует выплатить за первое полугодие 2020 года ₽9,94 на акцию. Это около 2% доходности. По «Фосагро» тоже очень неплохие дивиденды — компания уже трижды их выплачивала: ₽48 на акцию в феврале, ₽18 в июне и ₽78 в июле. Общая сумма дивидендов в течение календарного года может составить ₽177 на бумагу или 6,37% доходности по текущим котировкам.

Быстрее всего после кризиса восстановился Сбербанк. Причем котировки продолжают расти. А бонусом нас ждут — ₽18,7 на акцию. Компания решила сохранить дивиденды, хотя и переносила сроки выплат. Я думаю, у корпораций все в порядке с математикой. И они не стали бы платить дивиденды себе в убыток, если ситуация критическая. С другой стороны, в Америке компании-дивидендные аристократы не уменьшили размер дивидендных выплат, несмотря на кризис.

«Юнипро» после выплат ожидаемо подешевела и сейчас просела более, чем остальные. Поэтому я буду докупать эту компанию в портфель. Ведь с этого месяца мы будем добавлять по ₽10 тыс. Так необходимо делать, если вы намерены разумно управлять своим портфелем. Нужно вносить ежемесячно определенный процент от своего дохода и докупать бумаги.

10 лучших дивидендных акций. Рейтинг РБК

Многие инвесторы следят не столько за биржевыми котировками, сколько за тем, насколько успешно работают компании. Ведь стабильно получающая прибыль компания также стабильно распределяет ее между акционерами путем выплаты дивидендов. Для таких инвесторов именно дивиденды становятся источником дохода и они ставят дивиденды в основу своей стратегии.

Один из способов заработать на дивидендах — это купить акции после объявления компании о выплатах. Остается следить за объявлениями и выбирать для вложения бумаги с привлекательной дивидендной доходностью. Такие стратегии позволяют заработать и на росте котировок. Инвесторов привлекает доходность, и они начинают покупать акции, поднимая тем самым цены.

Но этот способ имеет и достаточно рискованную сторону. Когда истекает срок покупки под дивиденды, бумаги падают в цене — это называется «дивидендный гэп ». Продавая бумаги, инвестор, несмотря на получение дивидендов, может проиграть на падении цен и в итоге получить не ту доходность, на которую рассчитывал.

Успех в стабильности

Другой способ зарабатывать на дивидендах — это выбрать бумаги компаний, которые стабильно и эффективно работают, и регулярно выплачивают дивиденды.

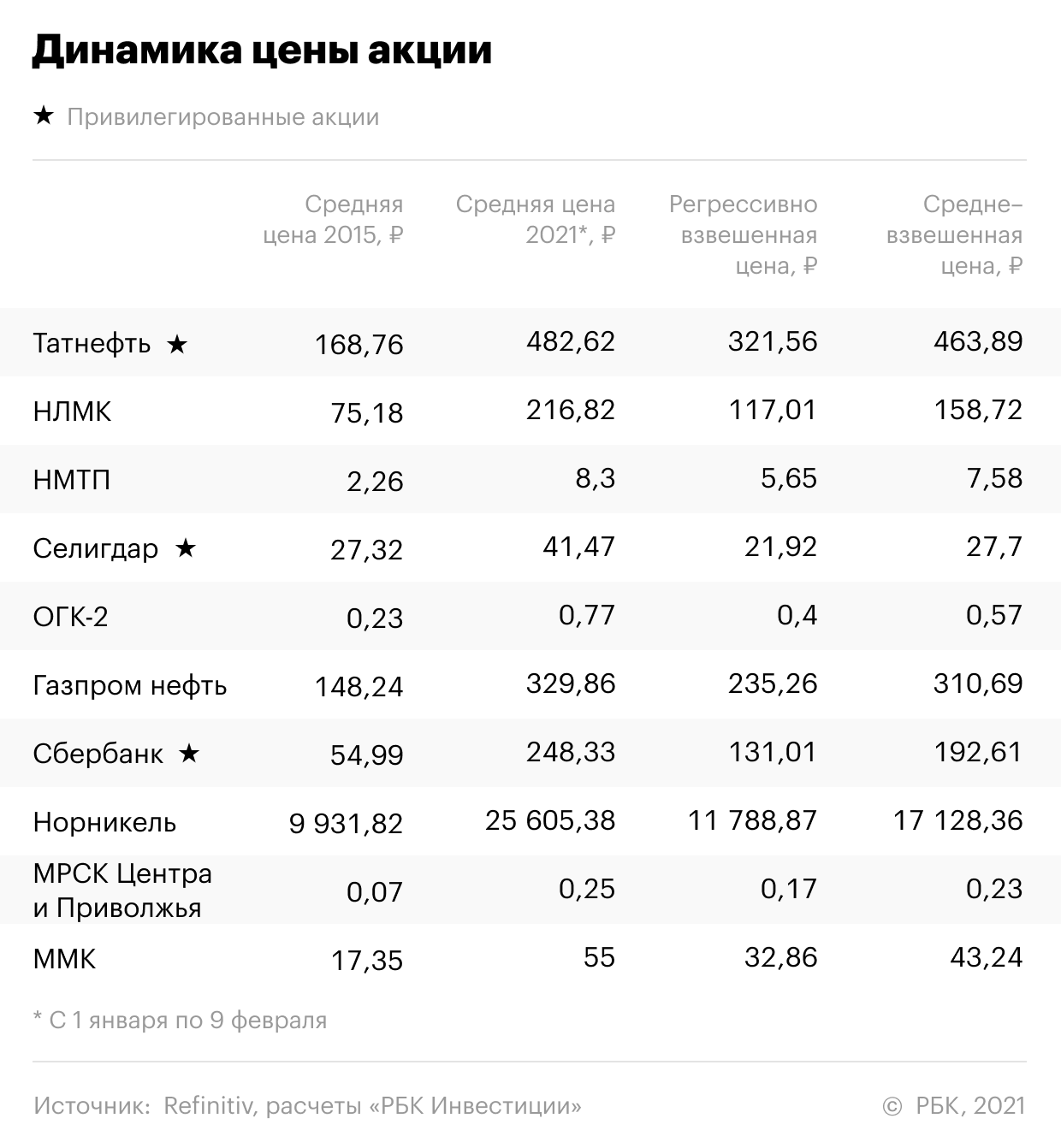

Чтобы помочь инвесторам в начале дивидендного сезона, мы отобрали российские и иностранные акции из каталога «РБК Инвестиции», наиболее привлекательные для долгосрочных дивидендных инвестиций.

Лучшие акции были определены по значению сводного балла, который учитывает

Показатели рассчитывались по итогам дивидендных выплат за последние пять лет. Список лучших российских бумаг, стабильно привлекательных для ориентированного на дивиденды инвестора, получился таким.

Эти бумаги в течение пяти лет показали высокую среднюю дивидендную доходность и устойчивую тенденцию роста дивидендов и котировок. Средневзвешенная годовая дивидендная доходность за пять лет по этим бумагам находится в диапазоне от 7,36% до 14,39%. Стабильная пятилетняя история позволяет говорить, что эти акции могут быть интересными для инвестиций и в дальнейшем.

Акции выбирались из числа торгуемых на Московской бирже, которые можно купить за российские рубли в каталоге «РБК Инвестиции ».

Мы выбрали из акций, по которым в течение пяти предыдущих лет инвесторы непрерывно получали дивидендные выплаты. Для определения дивидендной доходности и динамики размера дивидендов мы брали суммы дивидендных выплат, которые инвестор получал в течение каждого календарного года, вне зависимости от того, промежуточные это дивиденды текущего года или выплаты по итогам предыдущего.

Такой подход отражает именно позицию инвестора, позволяя оценить фактическую доходность его вложений в течение определенного срока. Для расчета дивидендной доходности каждого года мы делили сумму выплаченных в течение года дивидендов на среднюю цену акции в предыдущем году.

Рост цен мы оценивали с 2015 года по 2021 год включительно.

Список наиболее интересных иностранных дивидендных акций по итогам пяти лет выглядит так:

Эти бумаги на протяжении пяти лет приносили годовую дивидендную доходность от 2,2% до 11,3%, а также показали рост дивидендов и рост котировок.

В некоторых случаях можно заметить даже отдельное снижение размера дивидендных выплат. Но расчет по средневзвешенным значениям показывает тенденцию роста дивидендных выплат по этим бумагам. Это касается и динамики цен

Акции выбирались из числа торгуемых на Санкт-Петербургской бирже, которые можно купить за американские доллары в каталоге «РБК Инвестиции».

Акции в рейтинге ранжируются по значению сводного балла.

Сводный балл (СБ) рассчитан как произведение средневзвешенной дивидендной доходности (СДД), коэффициента прироста дивидендов (КПД) и коэффициента прироста цены (КПЦ).

СБ = СДД х КПД х КПЦ

При расчете средневзвешенной доходности больший вес придавался более поздним выплатам. Для выплат 2020 года вес равен 5, далее для 2019 года — 4, 2018 — 3, 2017 — 2, 2016 –1

Коэффициент прироста дивидендов считался как деление средневзвешенного размера дивидендов (СРД) по акции за пять лет (поздние выплаты имеют больший вес) на средний размер дивидендов, взвешенный регрессивно (РСРД, больший вес имеют более ранние выплаты). Такой подход позволяет оценить величину стабильного роста дивидендов, сглаживая возможные колебания.

Таким же образом считался коэффициент прироста цены акции — делением средневзвешенной цены (СВЦ) с большим весом более поздних цен, на регрессивно взвешенную среднюю цену (РСВЦ), с большим весом более ранних цен. Это также позволяет стабилизировать и усреднить показатели. Прирост цен акций считался с 2015 года по 2021 год. Средняя цена 2021 года бралась за период с 1 января по 9 февраля.

Заметка носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Как я выбираю дивидендные акции

Однажды я импульсивно купила акции Яндекса.

Это был единственный раз, когда я купила акции, следуя интуиции. Расскажу, как я обычно их выбираю.

Что есть в моем портфеле

Почти 90% от моего портфеля — это корпоративные облигации. Там есть Внешэкономбанк, «Мегафон», «Транснефть» и петербургский застройщик «Легенда». Доход получаю за счет купонов — на них я и покупаю дивидендные акции.

Вот какие акции сейчас есть в моем портфеле:

На что я смотрю при выборе акций

В декабре 2018 года я снова получила часть купонных выплат — настало время закупать акции. Я решила использовать статистический метод выбора, а не эмоции и привязанности. Для этого составила таблицу и внесла в нее дивидендные акции Московской биржи за 2018 год, которые можно купить.

Данные собирала из разных источников: что-то на сайтах компаний-эмитентов, а что-то по информационным ресурсам для инвесторов: « Инвестинг-ком » и «Кономи». Вот на какие критерии я ориентировалась.

Текущий уровень дивидендов. Информация о дивидендах есть на сайте компании-эмитента и на информационных сайтах. Чем выше дивиденды, тем лучше.

P/E говорит о том, за какой срок я верну вложения. Для развивающейся российской экономики хорошо от 1 до 5, но есть нюансы: в зависимости от отрасли может меняться то, какое значение считать нормальным.

Не стоит сравнивать между собой компании из разных отраслей. Например, у банков нет выручки, а более 60% активов составляют кредиты и авансы, поэтому показатель Долг/EBITDA для них не применяют. У нефтегазовых компаний выручка есть, а более 60% активов — это основные средства, поэтому Долг/EBITDA считают, а кроме него применяют и дополнительные показатели, например отношение цены к капитальным вложениям в разведку и добычу. P/E на уровне 7 в одной отрасли может считаться очень высоким, а в другой — очень низким. Всегда стоит сравнивать показатели только внутри отрасли.

Котировальный список. Для размещения акций на бирже компания должна соблюдать требования — по раскрытию отчетности, по количеству акций в обращении, по времени существования, по корпоративному управлению. Чем больше требований соблюдено, тем выше котировальный лист компании и тем безопасней для инвестора. Хорошо — это когда первый или второй котировальный лист.

Например, Сбербанк входит в первый котировальный лист, а «АКБ Приморье» — в третий. Про «АКБ Приморье» я впервые услышала, когда составляла таблицу. Компании из первого списка существуют не менее 3 лет, публикуют международную отчетность как минимум за 3 года, количество их акций в свободном обращении не менее 10% от общего количества (при стоимости компании более 60 млрд рублей). Для компаний из третьего котировального листа эти критерии не применяются. Уточнить, в какой лист входит компания, можно на сайте Московской биржи.

Рейтинг финансового состояния. Это оценка устойчивости компании. Методики оценки сложные и требуют детального изучения отчетности. Я обычный человек, далекий от глубокого погружения в расчеты, поэтому я взяла готовые данные с сайта «Кономи». Хорошим считала показатель от 4 до 10.

Обычно при оценке финансового состояния количество собственных средств и активов сравнивают с количеством заемных средств, чтобы понять, сможет ли компания вовремя возвращать долги и продолжать свою деятельность.

Оценка роста курсовой стоимости — на сколько процентов могут вырасти или упасть акции компании в ближайший год. Оценить перспективы компании можно, сравнивая показатели ее деятельности с показателями деятельности конкурентов. Можно посчитать будущие денежные потоки, а можно посчитать затраты. Хорошо — это когда больше 0.

Перечисленные методы тоже сложные, поэтому я опять взяла готовую оценку, понимая, что результат не гарантирован. По этому критерию буду выбирать только те компании, у которых есть потенциал роста. Компании, акции которых с точки зрения прогнозной оценки могут упасть, рассматривать не буду. Данные о возможном росте или падении цены акций смотрела на «Кономи».

Бета-коэффициент показывает, как сильно меняется цена акций по сравнению с рыночным индексом. Российские акции сравнивают с индексом РТС, который включает в себя самые ходовые акции Московской биржи. Для расчета бета-коэффициента используют сложные математические формулы с ковариацией и дисперсией, но сайт «Инвестинг-ком» предоставляет готовые данные — я использовала их.

Если значение коэффициента больше 1, цена акций меняется быстрее цены индекса РТС. Акции с бета-коэффициентом более 1 — рискованные: их цена меняется часто и сильно.

Если значение от 0 до 1, цена акций меняется медленнее, чем индекс РТС. Такие акции менее рискованные, чем российский рынок.

Если значение меньше 0, цена акций движется разнонаправленно по сравнению с индексом РТС. Эти акции растут тогда, когда рынок падает, и наоборот. Акции с отрицательным бета-коэффициентом хороши для диверсификации. Я рассматриваю бета-коэффициент в качестве справочного дополнения, а не как самостоятельный критерий для выбора акций.

Ликвидность на бирже — это возможность быстро купить или продать акции. Ликвидность на справочных сайтах обозначают как высокую, среднюю или низкую. Высокая и средняя ликвидность — это хорошо. Низкая ликвидность создает проблемы, потому что на рынке может не быть акций в достаточном количестве или может быть 50 акций по 100 Р за штуку, а еще 50 — уже по 130 Р за штуку. Если вы захотите купить 100 штук, придется потратить больше денег. Сведения о ликвидности я смотрела на сайте «Инвест-фандс».

Связь с рублем. Слабый рубль выгоден экспортерам и внутренним производителям с точки зрения увеличения покупательной способности населения. Сильный рубль выгоден производителям, которые закупают импортное сырье. Например, в отчетности компании «Полюс Золото» указано, что доходы от продаж золота она получает в долларах, а оперативные расходы у нее в рублях. Усиление доллара к рублю увеличивает доходы от продаж и уменьшает рублевые затраты — таким образом прибыль растет.

Дата закрытия реестра. Чтобы получить дивиденды, нужно успеть купить акции до закрытия реестра. Сроки закрытия реестра проверяйте на сайте Московской биржи.

Как инвестировать в акции и не прогореть

Как работать с таблицей

Для работы с таблицей я использовала метод исключения по параметрам. Выбрала самый важный параметр и его максимальное или минимальное значение и исключила то, что не подходит.

Для меня наиболее важный параметр — котировальный лист. Предельное значение — первый или второй. Третий слишком рискованный. Так я выбрала 55 компаний.

Следующий параметр — оценка роста курсовой стоимости акций. Предельное значение — больше 0%. Я хотела акции, у которых есть потенциал роста по экономическим моделям. Так список сократился до 37 компаний.

В этой выборке я смотрела на оставшиеся параметры. «Мечел АП» у меня уже был, строительство я убрала, потому что 25% моего портфеля занимают облигации петербургского застройщика «Легенда». От «Мостотреста» и «Селигдара» отказалась из-за высокого показателя Долг/EBITDA — чем он выше, тем больше лет нужно компании на погашение долгов и тем выше риск банкротства. Из пяти энергетических компаний выбрала две для диверсификации рисков.

Вот на чем я остановилась:

После этого я почитала новости и брокерские прогнозы по этим компаниям:

На что еще я обращаю внимание

Я вложила деньги минимум на 3 года. Такой срок позволяет не выгадывать каждый рубль при покупке акций, а просто покупать по плану. Я не волнуюсь, что сегодня цена слегка упала, а завтра слегка выросла. Я знаю, что за три года акции будут расти и падать много раз, и не проверяю свой портфель каждую неделю или даже каждый месяц. Делаю это по мере поступления купонного и дивидендного дохода.

При выборе акций стоит учитывать фундаментальные характеристики каждого предприятия, квартальные и ежегодные отчеты, инвестиционные планы и дивидендную политику. Эти данные есть на сайтах компаний в разделе «Акционерам и инвесторам». Например, в презентации «Аэрофлота», кроме финансовых данных, я нашла средний возраст самолетов — 4,1 года. Это самый низкий показатель среди 27 авиакомпаний. Кроме покупки их акций, мне будет спокойнее с ними летать.

Компании не гарантируют выплату дивидендов. Размер дивидендов может зависеть от долговой нагрузки, а выплачивать их могут на основе показателя, прописанного в уставе или дивидендной политике. Например, Сбербанк планирует платить 50% чистой прибыли к 2020 году, а «Алроса» платит 75% свободного денежного потока.

Главное — не метаться при выборе акций, а соблюдать план или свою инвестиционную стратегию. Я наметила на 2019 год «Аэрофлот», МРСК, ВСМПО-Ависма и ФСК ЕЭС. Если их фундаментальные данные не изменятся, тогда куплю. Если компании станут неинтересны с дивидендной точки зрения, то увеличу количество акций тех компаний, которые уже есть в моем портфеле.

Запомнить

Тоже хотите рассказать о своем портфеле? Ответьте на вопросы о своей стратегии, об успехах, провалах и самых любимых акциях из тех, что у вас есть.

Как я выбираю дивидендные акции на Московской бирже

И почему меня не волнуют кризисы

Я формирую пассивный доход, который обеспечил бы мне жизнь на пенсии.

Одним из источников такого дохода я вижу долгосрочные вложения в акции российских компаний. Я инвестирую в российский фондовый рынок, так как он относительно дешев по сравнению с тем же американским, а потому и доходность тут выше. К тому же для меня, как для гражданина РФ, он более доступный и понятный.

Сначала мне нравился стоимостный подход, которого придерживается Уоррен Баффетт. Я перелопатил кучу отчетностей компаний с Московской биржи, рассчитал по ним мультипликаторы, нашел недооцененные акции и собрал из них портфель. Но со временем я столкнулся с проблемой: что делать, если все недооцененные акции уже в портфеле и почти все из них подорожали? Мне психологически сложно докупать акции по более высоким ценам, а продавать тоже не хочется, так как на вырученные деньги надо опять что-то покупать — получается замкнутый круг. Если же купленные акции подешевели, то тут вообще одно расстройство и нужна валерьянка.

В итоге я стал выбирать дивидендные акции и перестал волноваться. В статье расскажу, почему и как я их выбираю.

Как инвестировать в акции и не прогореть

Почему я покупаю дивидендные акции

Я рассуждал логически: какие российские компании есть на бирже? В основном это осколки советского наследия и естественные монополии: заводы, нефтепроводы, добывающие отрасли, энергетика, транспорт. Расти этим компаниям особенно уже некуда, инновациями они тоже не блещут, но получают немаленькую прибыль.

И конечным бенефициарам, а в основном это государство или олигархи, нужно как-то эту прибыль получать. Законный способ без отмывания — если компания будет платить дивиденды. И миноритарии в этом случае тоже получат кусочек прибыли.

Я рассматриваю дивидендные акции как машинки по генерации денег. Цены на эти машинки меняются каждый день, но на рынке почти всегда есть акции с хорошей дивидендной доходностью. Для меня хорошая — 8% и больше.

Мне нравится, что не надо думать про продажу дивидендных акций, как это было с акциями роста. Чтобы заработать на акциях роста, нужно их купить дешево, а потом продать дороже — налицо разовая история. Дивидендные акции можно просто держать и получать дивиденды теоретически неограниченное время — по крайней мере пока жива компания.

У дивидендов есть автоматическая поправка на инфляцию: их платят из прибыли от хозяйственной деятельности, а компании во время этой деятельности быстрее реагируют на изменения цен в экономике, чем, например, банки со ставками по депозитам. Поэтому в здоровой ситуации у дивидендов есть тенденция к росту пропорционально инфляции.

Какой план я составил

Я хочу к 2032 году ежемесячно получать от дивидендов 50 тысяч рублей в ценах 2018 года. Я исхожу из того, что инфляция в следующие годы будет 5%. Поэтому в реальности вместо 600 тысяч в год мне в 2032 нужно будет получить 1 187 958 Р дивидендного дохода. Эта сумма вычисляется по формуле сложного процента:

Доход в 2032 = Доход в 2018 × (100% + 5%) (2032 − 2018) = 600 000 × 1,05 14

Каждый месяц я покупаю дивидендные акции на 35 тысяч рублей. Основной критерий выбора — статистика выплат дивидендов и цена: предполагаемые дивиденды должны давать не меньше 8% годовых от цены покупки акции. Если подходящих акций нет, я покупаю ОФЗ, чтобы деньги не простаивали, и возвращаюсь к выбору в следующем месяце. Все полученные дивиденды я реинвестирую.

Я составил таблицу, с помощью которой можно посчитать, на какие дивидендные доходы я могу рассчитывать.

На вкладке «Параметры» можно менять данные: ожидаемую инфляцию и сумму ежемесячного пополнения.

Я начал с 35 тысяч в 2018 году: в декабре купил привилегированные акции «Башнефти». Дивиденды от «Башнефти» в 2019 году составили 3 тысячи рублей, плюс 420 тысяч ежемесячных взносов — итого 423 тысячи совокупных взносов в 2019 году. Далее процесс повторяется каждый год: я планирую вносить те же 420 тысяч плюс дивиденды, которые с каждым годом будут увеличиваться. По такому плану в 2032 году помимо 420 тысяч своих взносов я реинвестирую около миллиона рублей от дивидендов.

Чтобы рассчитать сумму дивидендных выплат, я исхожу из такого соображения: чем раньше я купил акции, тем большую дивидендную доходность я по ним получу в моменте. Основная причина в том, что компании стремятся увеличивать свою прибыль год от года. Поэтому в среднем дивидендные выплаты год от года для одной компании должны расти. Если при этом цена акции растет вслед за выплатами, то акции, купленные в прошлые годы, становятся все доходнее и доходнее.

Разумеется, это правило может нарушаться, если у компании наступают тяжелые времена и вместо прибыли случаются убытки. Но для меня тут важно поведение всего портфеля, составленного из акций многих компаний. Правило должно работать именно на портфеле.

Для своей таблицы я принял, что акции прошлых периодов будут приносить на 0,5 процентного пункта больше доходности с каждым годом. В моей таблице для этого есть колонки с 3 по 16 — они отражают мой прогноз. Например, я ожидаю, что акции, купленные в декабре 2018, будут приносить 15% годовых в 2032 году (колонка 16). А акции, купленные в 2019, — 11% доходности в 2025 году (колонка 8).

В результате таблица считает дивидендные доходы:

Например, в 2026 году я получу 447 тысяч рублей дивидендов. С учетом инфляции это будет то же самое, что получить 302 тысячи в 2018 году.

Как я ищу акции

Заранее неизвестно, как поведет себя та или иная акция, поэтому единственное, что можно сделать, — это иметь акции всех компаний в портфеле и поддерживать такое положение на протяжении жизни.

Разумеется, это всего лишь план. Время внесет в него свои корректировки, и я это осознаю. Вполне вероятно, что случится кризис и стоимость акций «сложится» вдвое. Может быть, дивидендная доходность моего портфеля в какие-то годы будет ниже запланированной. Но я точно не собираюсь ничего продавать, а буду просто держать купленные акции. Если какие-то компании разорятся, то их место в моем портфеле должны занять новые.

Я уже писал, что мне интересны для покупки акции с дивидендной доходностью в районе 8%. Тут нужно определиться, как именно считать будущую дивидендную доходность: ведь это прогноз. Есть несколько вариантов расчета доходности:

Мне ближе и понятнее третий вариант, на нем я и остановился. Для расчета я решил использовать последние 7 лет: это компромисс между 10 и 5 годами. 5 лет я считаю слишком коротким сроком, чтобы полученным расчетам можно было доверять. 10 лет лучше, но штука в том, что многие российские компании начали платить дивиденды после 2010 года. Если взять период 10 лет, то может оказаться, что никаких исторических данных нет. Ну и если компания просуществовала 7 лет на российском рынке и платит дивиденды, то это говорит о ее стабильности.

Итак, для поиска дивидендных акций на Московской бирже мне нужно рассчитать среднюю дивидендную выплату по каждой из них за последние 7 лет. После этого достаточно взять текущую цену каждой акции и получить среднюю доходность:

Средняя дивдоходность = Средняя диввыплата за 7 лет / Текущая цена акции × 100%

Но есть несколько нюансов, из-за которых полученному расчету иногда нельзя доверять: нерегулярность и разброс дивидендных выплат, инфляция. Для примера возьмем три акции:

Для начала — вот дивидендные выплаты каждой из трех компаний.

Дивиденды МТС, «Центрального телеграфа» и «Нижнекамскнефтехима» по годам, в рублях

| Год | MTSS | CNTLP | NKNCP |

|---|---|---|---|

| 2013 | 19,82 | 0,095 | 2,78 |

| 2014 | 24,8 | 0,523 | 1 |

| 2015 | 25,17 | 0,581 | 1,52 |

| 2016 | 26 | 0,024 | 4,34 |

| 2017 | 26 | 0,008 | 0 |

| 2018 | 26 | 0,03 | 0 |

| 2019 | 28,66 | 7,41 | 19,94 |

| Среднее | 25,21 | 1,238 | 4,25 |

МТС и «Центральный телеграф» платили дивиденды каждый год. А вот «Нижнекамскнефтехим» в 2017 и 2018 годах вообще их не платил. Поэтому расчет средней выплаты для «Нижнекамскнефтехима» менее надежен, чем для первых двух компаний. Это и есть нерегулярность дивидендных выплат. Чтобы учесть этот фактор, я рассчитываю показатель YC, yield count, — количество ненулевых дивидендных выплат за последние 7 лет.

Расчет YC — количества дивидендных выплат за последние 7 лет

Мне комфортно, когда компания из семи лет платила минимум шесть, то есть YC ≥ 6. В соответствии с этим критерием я исключаю «Нижнекамскнефтехим». Если в дальнейшем они будут регулярно платить дивиденды, то рано или поздно снова попадут на мои радары. Ну или если я пересмотрю свои требования к YC.

Рассчитанная средняя дивидендная выплата не учитывает инфляцию. Понятно, что 100 рублей в 2013 году по покупательной способности выше, чем в 2019. Значит, нужно привести рубли прошлых лет к нынешним. Для этого я взял инфляцию по годам из данных Росстата и для каждого прошедшего года посчитал коэффициент перевода рубля 2019 года в рубли этого прошедшего года. Например, для 2017 года коэффициент равен (100% + 4,27%) × (100% + 2,52%) = 1,069. То есть мы как бы берем 1 рубль в 2019 и открываем вклад «в прошлое», ставка по которому каждый год равна инфляции.

Коэффициенты приведения рубля 2019 к рублям прошлых лет

| Год | Инфляция | Коэффициент приведения |

|---|---|---|

| 2019 | 3,54% | 1 |

| 2018 | 4,27% | 1,043 |

| 2017 | 2,52% | 1,069 |

| 2016 | 5,38% | 1,126 |

| 2015 | 12,91% | 1,272 |

| 2014 | 11,36% | 1,416 |

| 2013 | 6,45% | 1,508 |

| 2012 | 6,58% | 1,607 |

| 2011 | 6,1% | 1,705 |

| 2010 | 8,78% | 1,855 |

Видно, что по покупательной способности 1 Р в 2010 году — это все равно что 1,855 Р в 2019. Применим эти коэффициенты к истории дивидендных выплат МТС.

Поправка дивидендных выплат на коэффициент инфляции кроме влияния на динамику дает еще два эффекта: приятный и не очень.

Приятный эффект — это рост среднего значения дивидендных выплат. В таблице ниже приведен расчет средних дивидендных выплат с поправкой на инфляцию для МТС и «Центрального телеграфа». Видно, что средние для приведенных выплат немного выше неприведенных.

Сравнение дивидендов с поправкой на инфляцию и без нее, в рублях

| Год | Неприведенная выплата MTSS | Приведенная выплата MTSS | Неприведенная выплата CNTLP | Приведенная выплата CNTLP |

|---|---|---|---|---|

| 2013 | 19,82 | 30 | 0,095 | 0,143 |

| 2014 | 24,8 | 35 | 0,523 | 0,741 |

| 2015 | 25,17 | 32 | 0,581 | 0,739 |

| 2016 | 26 | 29 | 0,024 | 0,027 |

| 2017 | 26 | 28 | 0,008 | 0,009 |

| 2018 | 26 | 27 | 0,03 | 0,031 |

| 2019 | 28,66 | 29 | 7,41 | 7,41 |

| Среднее | 25,21 | 29,98 | 1,238 | 1,3 |

Неприятный эффект приведения — это возможное повышение степени разброса дивидендных выплат. Степень разброса позволяет мне обнаруживать аномальные выплаты, из-за которых можно купить или «акции-выскочки», или акции компаний, которые платят то нормально, то копейки.

По истории выплат «Центрального телеграфа» видно, что в 2019 году компания выплатила аномально большие дивиденды: 7,41 Р против 3 копеек в 2018. Если покопаться, то можно найти причину этого: в 2019 году «Центральный телеграф» продал здание на Тверской напротив Кремля, а вырученные деньги направил на дивиденды. То есть это просто проедание активов — на такие дивиденды в будущем рассчитывать не приходится.

Для оценки степени разброса я использую CV, coefficient of variation — коэффициент вариации. Это простой статистический показатель, ниже скриншот того, как он считается в гугл-таблице или экселе.

Для примера я посчитал коэффициент вариации для МТС, «Центрального телеграфа» и «Мечела».

Расчет CV для дивидендов с поправкой на инфляцию

По значению CV можно сказать, что дисциплина у МТС гораздо выше, чем у «Мечела» и «Центрального телеграфа» — то есть разброс в величине дивидендов у МТС небольшой. Мне спокойней иметь в портфеле акции МТС, чем «Мечела» или «Центрального телеграфа». Для себя я решил, что ищу акции с коэффициентом вариации менее 100%.

Когда приходит время покупать акции, я открываю эту таблицу и провожу вот такие манипуляции:

Это основа алгоритма. Его можно использовать «из коробки» или докрутить по своему усмотрению. Например, перед покупкой можно посмотреть уровень долга компании по мультипликатору Debt / EBITDA. Можно посмотреть, находится акция на хаях или торгуется в серединке. Можно оценить динамику по графику приведенных выплат. Можно даже рассчитать потенциальные дивиденды и их тоже учесть.

С этим алгоритмом я обрел спокойствие и больше не дергаюсь, как это было с акциями роста. Если какие-то акции подешевели, то я радуюсь, так как это позволит мне купить их дешевле, а доходность только увеличится. Если акции подорожали, но их средняя дивидендная доходность по-прежнему в районе 8%, то я не сомневаюсь и покупаю их. В какой-то момент мне даже стала безразлична оценка стоимости моего портфеля.

Мой дивидендный портфель

Это все была теория, а теперь немного практики. Я стал собирать дивидендные акции с декабря 2018. Каждый месяц я искал и покупал акции на 35 тысяч рублей по описанной методике. Вот как выглядят мои покупки на январь 2020.