Как частному инвестору реагировать на изменение процентной ставки ЦБ

Базовая процентная ставка — что это такое?

Базовая (или ключевая) процентная ставка — это минимальный процент, под который Банк России (он же Центробанк, или ЦБ) выдает кредиты коммерческим банкам. Получив кредит у ЦБ, коммерческие банки дают кредиты компаниям и обычным потребителям уже под собственный процент, который чуть выше процента ЦБ.

Зачем ЦБ меняет ставку?

Ключевая ставка — это один из инструментов, который позволяет Центробанку контролировать курс рубля и влиять на экономику в стране.

Низкая ставка означает, что деньги стоят дешево. В результате компании и население активнее берут кредиты, бизнес, а с ним и экономика, развиваются. Негативным эффектом такой политики может стать рост инфляции — деньги стоят дешево, поэтому их становится много. В этой ситуации ЦБ повышает процентную ставку. Покупательная способность населения и темпы развития экономики проседают, но зато инфляция оказывается под контролем.

При низкой ставке растет привлекательность спекулирования, поэтому банки активно скупают иностранную валюту. Это приводит к снижению курса рубля, которого на рынке становится много. В ответ ЦБ тоже может повысить ставку. Тогда торговля валютой становится менее выгодной, спекулянты выкупают рубли с рынка и курс стабилизируется.

Какая связь между ставкой и фондовым рынком?

На стоимость акций ключевая ставка тоже влияет, и может даже существенно. Если ставка снижается, то деньги дешевеют и их становится больше, инвесторы охотнее вкладывают их в рисковые активы — то есть в акции. Кроме того, при снижении ставки растет разница между доходностью облигаций и акций — доходность последних становится выше. Это тоже подстегивает спрос и помогает котировкам расти. Изменение процентной ставки не влияет на бумаги отдельной компании, но оказывает влияние на рынок акций в целом.

Что будет на ближайшем заседании ЦБ?

Опрошенные РБК Quote аналитики прогнозируют, что на ближайшем заседании Центробанк с большой долей вероятности откажется от снижения процентной ставки и оставит ее в силе — на уровне 6,25% годовых.

Связано это в первую очередь со вспышкой коронавируса, полагает эксперт долгового рынка «Иволга Капитала» Илья Григорьев: «Если до проявления ситуации снижение ставки было под вопросом из-за нестабильности на сырьевых рынках и продолжавшихся эффектов предыдущих снижений ставок, то сейчас давление на монетарную ситуацию происходит еще сильнее. ЦБ, вероятнее всего, пока возьмет паузу для оценки эффектов происходящего на мировых рынках до апреля».

С этим согласен руководитель отдела аналитических исследований Высшей школы управления финансами Михаил Коган. По его словам, если ЦБ все же снизит ставку, это станет потрясением для рубля.

«И большинство опрошенных аналитиков, и диспозиция на денежном рынке предполагают отсутствие изменений, — пояснил Коган. — Банк России на текущий момент не обладает всей полнотой информации о том, как будет развиваться эпидемия нового коронавируса, насколько сократится потребление энергоносителей и как долго будет продолжаться бегство от риска на мировых финансовых рынках, против которого сохранение высокой с учетом инфляции ключевой ставки может служить компенсаторным механизмом».

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инфляция, ключевая ставка и процент по ипотеке. Как это связано?

Инфляция и ключевая ставка Банка России – наиболее популярные экономические темы, особенно в те моменты, когда ставка меняется. В октябре Банк России увеличил её уже шестой раз подряд. Как этот показатель может влиять на нашу жизнь, почему вслед за повышением ключевой ставки растут проценты по вкладам и кредитам, и как это может повлиять на ситуацию в ипотечном кредитовании — все эти вопросы задаём управляющему отделением Банка России в Иркутске Игорю Коржуку.

— Игорь Дмитриевич, в этом году Банк России держит курс на повышение ключевой ставки, и в октябре её снова увеличили. Для чего это и может ли это как-то влиять на повседневную жизнь людей?

— Согласитесь, каждый из нас хочет жить и работать в стране с устойчивой экономикой и предсказуемыми условиями. Для этого нужна ценовая стабильность, то есть стабильно низкая инфляция. Когда цены растут медленно и предсказуемо можно строить долгосрочные планы, копить, не опасаясь, что сбережения обесценятся.

Стабильно низкая инфляция поддерживает уровень потребления – особенно это важно для семей с невысоким уровнем дохода, которые покупают недорогие товары первой необходимости. Ценовая стабильность создаёт понятные условия для ведения бизнеса, в том числе для долгосрочного финансового и инвестиционного планирования. Снижаются и риски для банков — им не приходится закладывать повышенную инфляционную премию в уровни процентных ставок. В итоге повышается доступность заёмных средств.

Банк России считает оптимальной инфляцию вблизи 4% в год в целом по стране и стремится её поддерживать. А ключевая ставка — это основной инструмент денежно-кредитной политики для возвращения инфляции к цели, если она от неё отклоняется.

— Но сейчас ведь она выше?

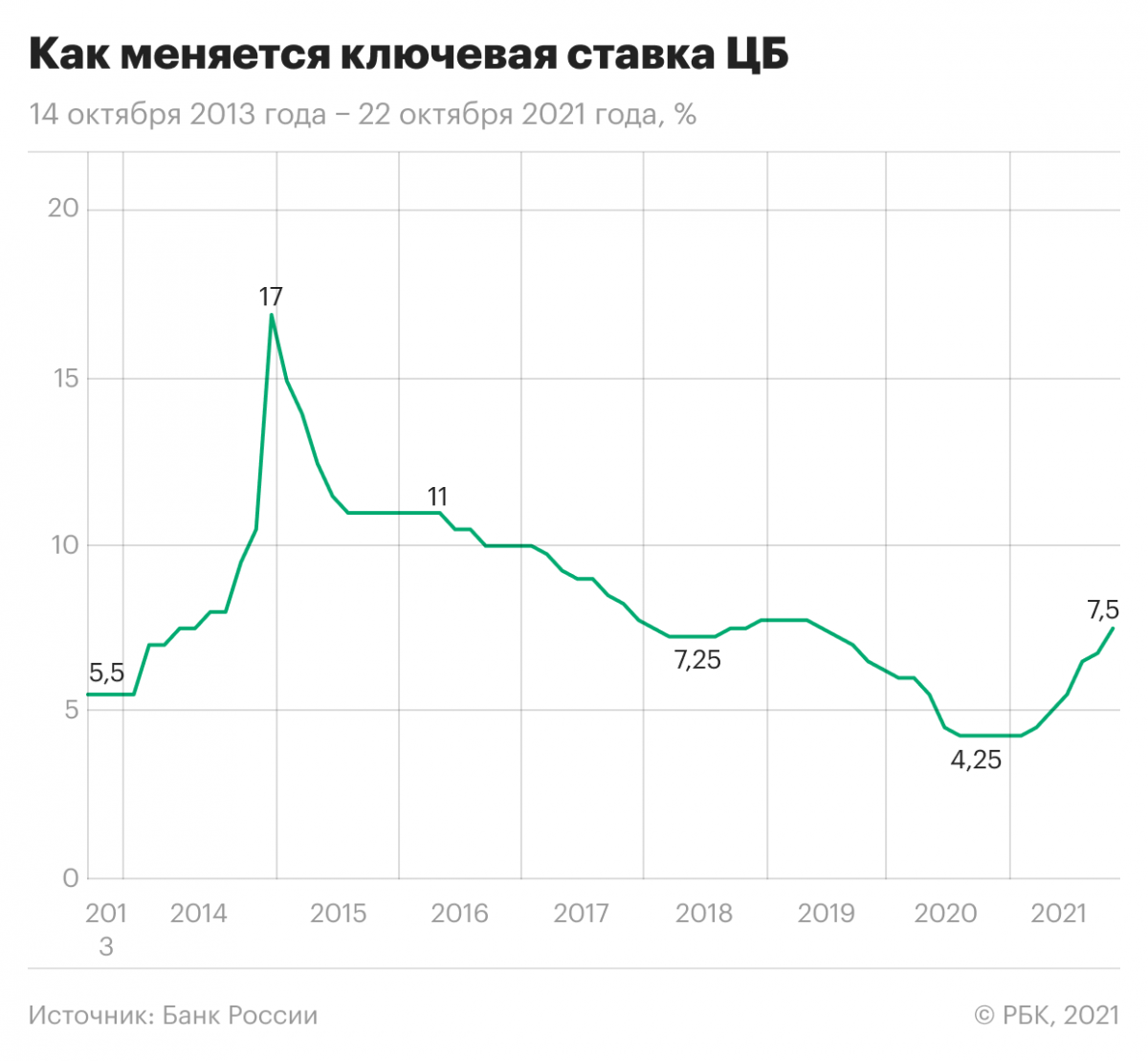

— Действительно, в текущем году инфляция складывается выше нашей цели. Поэтому Банк России ещё в марте, убедившись в устойчивости восстановления экономики, перешёл к циклу повышения ключевой ставки, чтобы сдержать рост инфляции. Ключевая ставка на тот момент находилась на историческом минимуме — 4,25% годовых. Сейчас она составляет 7,5% годовых. В октябре годовая инфляция в целом по стране ускорилась до 8,1%, в Иркутской области — до 8,3%.

По окончании 2021 года Банк России прогнозирует инфляцию в целом по стране в интервале 7,4-7,9%, а по итогам 2022 года — в диапазоне 4-4,5%, в дальнейшем — будет находиться вблизи 4%. То есть возвращение инфляции к цели мы ожидаем в следующем году. Для нас с вами как потребителей это означает, что рост цен на товары и услуги замедлится.

— То есть повышение ключевой ставки поможет снизить инфляцию?

— Так и будет. Только сразу скажу, что изменения ключевой ставки Банка России влияют на экономику и инфляцию не в одночасье. Это достаточно длительный по времени процесс, который занимает от трёх до шести кварталов.

Начинается он с подстройки ставок в экономике. Ведь само по себе повышение ключевой ставки влияет только на стоимость коротких денег. Для коммерческих банков растёт цена денег, так как кредиты центрального банка для них становятся дороже. Они уже реагируют на это, поднимая ставки по кредитам и депозитам для населения и бизнеса. Стоимость кредитов растёт, но при этом вклады становятся более привлекательными.

Это мотивирует людей больше сберегать и меньше тратить. То есть меняется потребительское поведение. В таких условиях спрос на товары и услуги уменьшается, а инфляция снижается.

— А сейчас отклик ставок по вкладам на повышение ключевой ставки уже произошёл? Или можно ожидать дальнейшего роста банковских ставок?

— Мы видим, что ставки по вкладам в банках продолжают расти, откликаясь на наши решения. В полной мере наши повышения ключевой ставки на них ещё не отразились. Есть определённый лаг между повышением ключевой ставки и реакцией банков. Важно понимать, что изменение ключевой ставки задаёт банкам ориентир. Каждый из них меняет ставки по своим продуктам самостоятельно, учитывая различные факторы своей деятельности, а также конкуренцию на рынке и ожидаемую инфляцию.

— А можно ли в таком случае сказать, что у жителей нашего региона вновь повысился интерес к банковским вкладам?

Можно сказать, что с ростом депозитных ставок привлекательность банковских вкладов повысилась. Об этом говорит их положительная динамика, которую мы наблюдаем в последние месяцы по срочным вкладам. И всё же поведение людей в отношении сбережений только начинает меняться. Сберегательную активность ещё сдерживают высокие инфляционные ожидания.

— Конечно, повышение ставок по банковским вкладам – это хорошая новость. Но, получается, что дорожают кредиты, и люди будут ограничены в потреблении каких-то товаров и услуг?

— Да, ставки по кредитам тоже растут. При этом изменение ключевой ставки влияет в первую очередь на стоимость краткосрочных кредитов. Когда началась пандемия, Банк России решительно снижал ключевую ставку, чтобы оживить спрос и поддержать экономику.

На исторически низком уровне в 4,25% годовых ключевая ставка находилась с июля 2020 года по март 2021 года. Банки также снижали ставки, и это стимулировало кредитную активность населения. К примеру, в нашем регионе портфель потребительских ссуд на начало ноября 2021 года вырос на 22% по сравнению с аналогичной датой прошлого года. Здесь мы даже обгоняем общероссийский показатель в 18%.

Между тем высокие темпы кредитования подогревают спрос, который и так обгоняет возможности наращивания предложения. А именно это и ускоряет рост цен. Собственно, как я и говорил, повышение ключевой ставки призвано стимулировать людей больше сберегать, а не тратить. В конечном итоге это позволит снизить инфляцию.

Таким образом, проводимая Банком России денежно-кредитная политика укрепит тенденцию к повышению привлекательности депозитов для населения, защитит покупательную способность доходов и сбережений и обеспечит сбалансированный рост кредитования.

— Достаточно долго в нашем регионе показатели по ипотеке были рекордными. Что происходит сейчас и есть ли тенденция к снижению интереса к ней при росте ставок?

— Пока мы не наблюдаем значительного замедления роста ипотечных кредитов. К 1 ноября ипотечный портфель в нашем регионе вырос в годовой оценке почти на 24%. Прирост в среднем по России чуть выше — 25%. С момента перехода Банка России к циклу повышения ключевой ставки среднерыночные процентные ставки по ипотечным кредитам повысились менее, чем на один пункт. При том что ключевую ставку с марта 2021 года в совокупности мы повысили на 3,25 пункта.

Как я отмечал выше, ставки банков реагируют на изменения ключевой ставки с лагом во времени. Но главное то, что при установлении ставок по долгосрочным кредитам банки в первую очередь ориентируются на ожидания будущей инфляции. Они уверены, что мы инфляцию вернём к цели. Кроме того, заёмщики постепенно адаптируются к изменениям условий госпрограммы льготной ипотеки на новостройки.

Например, банки отмечают повышение интереса к семейной ипотеке по ставке 6% годовых, которая теперь доступна семьям с одним ребёнком. Средства по ней можно использовать на покупку жилья или строительство частного дома. Сохраняется высокий спрос в нашем регионе и на сельскую ипотеку. Кроме того, многие банки продолжают развивать собственные ипотечные программы, в том числе совместно с застройщиками.

Что будет с кредитами и вкладами после повышения ключевой ставки ЦБ

Совет директоров Банка России неожиданно поднял ключевую ставку на 75 базисных пунктов — до 7,5%. Никто не ожидал такого решения от ЦБ. Эксперты, опрошенные Refinitiv, предполагали, что ставку поднимут на 25 или 50 пунктов.

«Текущее повышение — самое неожиданное для всех участников рынка, поскольку после предыдущего пересмотра ключевой ставки казалось, что период повышения на этом закончится», — сказал «РБК Инвестиции » Андрей Спиваков, управляющий директор по кредитным розничным продуктам Райффайзенбанка.

В Банке России объяснили свое решение тем, что инфляция оказалась выше ожиданий, и по итогам года она может составить 7,4-7,9%. Таким образом ЦБ хочет снизить инфляцию. По данным Росстата, уже к середине сентября она достигла 7,78%. Регулятор не исключает, что в дальнейшем продолжит повышать ставку. Следующее заседание пройдет 17 декабря.

Как ставка ЦБ влияет на кредиты и вклады?

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам. Обычно, когда ставка падает, то постепенно снижается и размер процентов по кредитам в коммерческих банках, но также меньше становятся проценты по депозитам. Когда она повышается, то происходит обратная ситуация, так как выдавать займы под меньший процент невыгодно и даже убыточно для кредитных организаций. Чтобы банк получил прибыль, его ставки по кредитам должны быть выше ставки ЦБ.

В 2020 году Банк России снижал ключевую ставку, и она достигла исторического минимума в 4,25%. Однако в этом году регулятор перешел к ужесточению денежно-кредитной политики — с марта ставка выросла на 325 базисных пунктов.

В России с марта по август средневзвешенная ставка по кредитам в рублях колебалась от 10,1% до 10,79% — это ставка по займам на срок более года. По данным ЦБ, самыми высокими они были в июле и августе — 10,75% и 10,79% соответственно. В июле регулятор повысил ключевую ставку на 100 базисных пунктов до 6,5% годовых. Это стало самым резким повышением с декабря 2014 года, когда Банк России повысил ставку с 10,5% до 17% из-за девальвационных и инфляционных рисков.

«Продолжается увеличение кредитных и депозитных ставок вслед за повышением ключевой ставки в марте — сентябре», — отметил ЦБ. По данным регулятора, максимальная процентная ставка по рублевым вкладам десяти крупнейших банков с конца марта выросла на 1,96 процентных пункта — с 4,57% до 6,53%.

Что еще влияет на ставки по кредитам?

Инфляция также влияет на проценты по кредитам. В сентябре глава ЦБ Эльвира Набиуллина говорила, что в истории много примеров, когда долгое сохранение мягкой денежно-кредитной политики и запаздывание с выходом из антикризисных мер приводило к большому росту инфляции.

«И неважно, держит ли центральный банк мягкую ставку, — если инфляция высокая, ставки по кредитам растут. Все это происходило ровно потому, что ставка ЦБ была неоправданно низкой, избыточно стимулирующей», — отмечала она.

В пресс-службе банка «Открытие» отметили, что помимо ставок на проценты по кредитам также влияют ситуация на рынке и уровень риска по конкретному клиентскому сегменту.

Повышение ключевой ставки слабо скажется на процентах по кредитам, считает Максим Петроневич, старший экономист аналитического управления «Открытие Research». По его словам, динамику ставок по наименее рискованным категориям кредитов и для самых надежных заемщиков будут определять ставки облигаций федерального займа (ОФЗ). Текущий уровень трехлетней доходности ОФЗ — 7,5-7,6%.

Банки не будут спешить с повышением процентов по займам

В пресс-службе банка «Открытие» отметили, что в политике по ставкам ориентируются на макроэкономические показатели и конкурентную среду. В кредитной организации будут следить за рынком и действовать в соответствии с ситуацией. Так же поступят и в банке «Уралсиб».

В пресс-службе ВТБ сообщили, что тоже будут следить за дальнейшими изменениями и постараются обеспечить наиболее приемлемые условия кредитования. «Мы понимаем, что спрос на розничные кредиты вырастет в преддверии «высокого сезона» ноября-декабря. Надеемся, что в следующем году общая ситуация стабилизируется, и у регулятора не будет необходимости столь резко ужесточать кредитно-денежную политику», — говорится в ответе пресс-службы.

Аналогичной стратегии придерживаются в Райффайзенбанке и Промсвязьбанке. «ПСБ в ближайшее время не планирует корректировать ставки по кредитам физлицам и бизнесу. Мы будем отслеживать ситуацию на рынке и при необходимости скорректируем условия», — рассказали в пресс-службе.

В ПСБ отметили, что по уже полученным кредитам условия, в том числе ставка, не меняются. В банке «Уралсиб» тоже сообщили, что по оформленным договорам, как правило, ставки остаются неизменными.

Что будет с процентами по вкладам?

Максим Петроневич полагает, что рост ключевой ставки не приведет к росту ставок по депозитам, как и в случае с кредитами. «Их размер в настоящий момент в большей степени определяется ставкой ОФЗ, а текущий уровень трехлетней доходности ОФЗ предполагает наличие потенциала для дополнительного роста ставок на 10-20 базисных пунктов по сравнению с текущим уровнем максимальной депозитной ставки — 6,44%», — сказал он.

Начальник управления «Сбережения» ВТБ Максим Степочкин считает иначе. По его мнению, решение увеличить размер ключевой ставки приведет к новому раунду повышения ставок на рынке классических сбережений. «Мы ожидаем пропорционального роста средневзвешенных ставок как по вкладам, так и по накопительным счетам», — говорит он.

В пресс-службе ПСБ рассказали, что планируют повышать ставки по депозитам. В частности, из-за рыночной ситуации и начала «высокого сезона» на рынке вкладов. В Райффайзенбанке, Совкомбанке и ряде других организаций также планируют повышать проценты по вкладам — примерно на 0,2-1 процентный пункт.

«Рост ставок по вкладам и накопительным счетам создаст дополнительное давление на рынок инвестиций физлиц. Однако, по нашим ожиданиям, этот рынок вырастет за год почти на 30%, что существенно превысит рост портфеля классических сбережений», — полагает Степочкин.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Что такое ключевая ставка

Где применяется и зачем нужна

Ключевая ставка — это один из главных инструментов денежно-кредитной политики государства.

С точки зрения коммерческих банков, ключевая ставка — это стоимость денег. ЦБ дает деньги в долг коммерческим банкам минимум под процент ключевой ставки и принимает деньги на хранение максимум под процент ключевой ставки. На январь 2021 года ключевая ставка ЦБ равна 4,25% годовых. В марте 2021 года — после двух лет последовательного снижения ключевой ставки с 7,75 до 4,25% — ЦБ повысил ключевую ставку до 4,5% годовых.

Ключевую ставку устанавливает совет директоров Банка России. Заседания проводятся восемь раз в год по заранее определенному графику. Заседания бывают опорные и промежуточные. Опорные заседания проводятся раз в квартал, после них ЦБ публикует доклад о кредитно-денежной политике.

С помощью ключевой ставки ЦБ таргетирует инфляцию. Таргетирование — это поддержание определенного уровня инфляции, оптимального для экономики страны. ЦБ считает, что инфляция в 2019—2022 годах должна быть около 4%. Это значит, что потребительские цены за год должны вырасти в среднем на 4%, но у разных товаров и услуг рост цен может отличаться.

Стабильно низкая инфляция защищает сбережения людей от обесценивания, поддерживает определенный уровень жизни и позволяет планировать долгосрочные расходы. Компании могут брать больше кредитов на развитие бизнеса и увеличивать инвестиции.

Отличие ключевой ставки от ставки рефинансирования. С 1 января 2016 года ставка рефинансирования и ключевая ставка совпадают. До 1 января 2016 года с помощью ставки рефинансирования обозначали стоимость заемных средств, которые ЦБ дает коммерческим банкам.

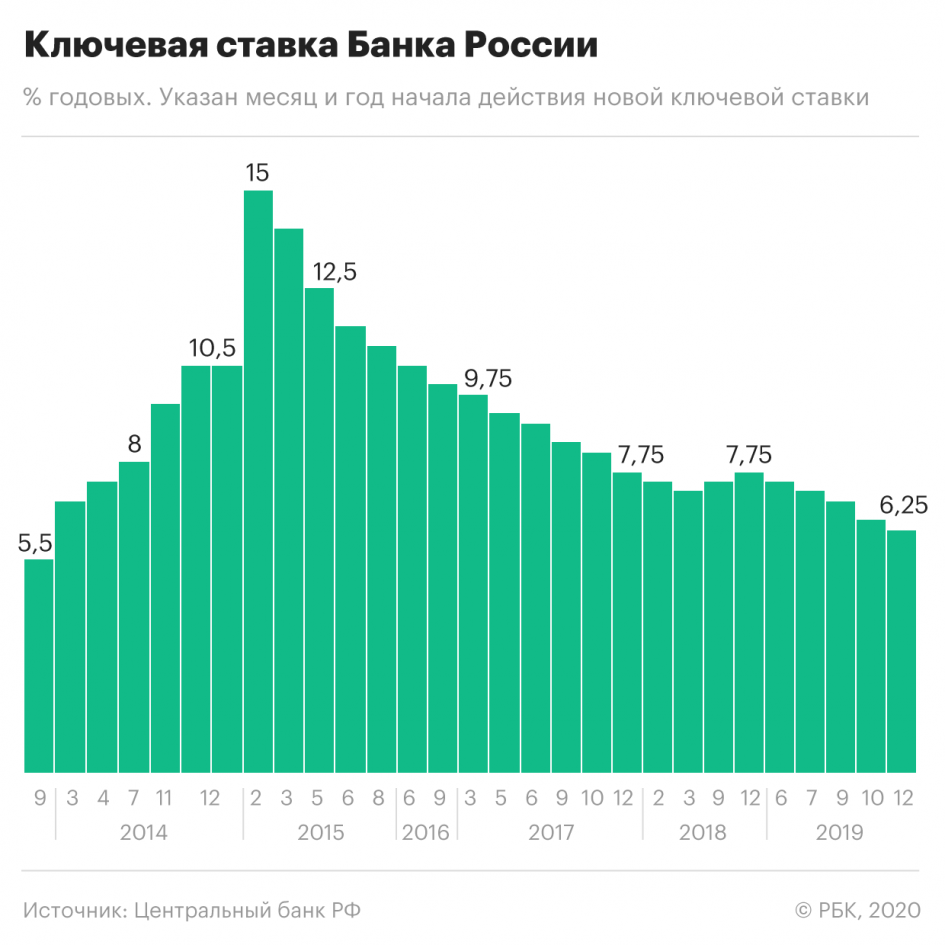

История изменения ключевой ставки. На сайте ЦБ доступны данные по ключевой ставке с 2013 года. Максимальное изменение ключевой ставки произошло 16 декабря 2014 года: она выросла сразу на 6,5 процентного пункта. Так ЦБ отреагировал на резкое падение рубля.

Никакого отношения к таргетированию инфляции ключевая ставка в 17% не имела. ЦБ резко сделал деньги дороже для коммерческих банков, чтобы они не смогли брать дешевые рубли у ЦБ, покупать дорожающую валюту и ослаблять курс рубля. В период с 2016 по 2019 годы ЦБ не менял ключевую ставку более чем на 0,5 процентного пункта за одно заседание. Но 22 июня 2020 года ЦБ опустил ключевую ставку сразу на 1 процентный пункт: с 5,5 до 4,5%.

Ключевая ставка простыми словами для новичков в инвестициях

Привет! В прошлой статье я рассказывал о том, чем отличаются инвестиции и трейдинг. Судя по комментариям, читателей больше всего впечатлил раздел про трейдерский сленг, а точнее — абзац про «хомяков».

Сегодня вернёмся к более практической тематике и поговорим о таком важном понятии, как ключевая ставка. Тем более, что в своих постах я уже пару раз упоминал её, но ведь не все новички знают, что это такое. Поехали 🚀

На самом деле, бывает ещё обратная ситуация, когда у банка есть свободные средства, и он может их разместить в ЦБ на депозитном счёте, причём опять же под Х%, не более.

Таким образом, ставки по вкладам в банках зависят от ключевой ставки: чем больше ключевая ставка, тем выше ставки по вкладам в банках. И наоборот.

1. Давайте сразу на примере рубля. Когда рубль падает относительно доллара (и других валют), ЦБ стремится увеличить ключевую ставку, чтобы рубль стало выгоднее положить на депозит (под высокий процент), чем купить за него долларов «пока не поздно».

И то, и другое замедляет экономический рост: компаниям тяжелее создавать продукцию (ведь на это нужны кредиты, а они дорогие) и продавать продукцию (т.к. люди кладут свои деньги на вклады, отказываясь от многих покупок). Кстати, по этой причине в такое время едва ли можно ожидать быстрого роста цен акций большинства российских компаний.☝

3. ЦБ хотел бы снизить ключевую ставку до минимума, чтобы разогнать экономический рост, но при снижении ключевой ставки начинает расти инфляция.

Это явление проще объяснить на двух примерах:

☝ Ещё раз для закрепления: чем выше ключевая ставка, тем ниже инфляция, и наоборот.

И наоборот, когда ключевая ставка идёт вниз, то дорожают старые облигации, а новые становятся менее привлекательными.

После истории с Крымом, некоторые страны ввели экономические санкции против России (фактически стали меньше покупать у России товаров и услуг). Из-за этого инвесторы стали меньше верить в экономический рост России, и начали избавляться от рубля (и покупать что-то более стабильное).

Биржевым спекулянтам, кстати, в начале падения было выгодно буквально брать рубли в кредит, менять их на доллары, ждать немного, когда курс рубля ещё снизится, и покупать назад рубли дешевле (чтобы вернуть кредит с прибылью). Вспоминаем трейдерский сленг из прошлой статьи: медведи зашортили рубль 🐻😅

Так вот, при высокой ключевой ставке такие спекуляции перестают быть выгодными. Рубль опять выгодно положить на депозит под высокий процент, чем покупать доллары по диким ценам.

Итого, ключевая ставка балансирует между низкой инфляцией и стабильным курсом рубля, причём, чем стабильнее экономика, тем ниже может быть ключевая ставка и инфляция, а курс национальной валюты оставаться стабильным.

Напоследок приведу значения ключевых ставок в разных странах:

🤨 Банк Японии —0.1% (да, действительно минус, банк доплачивает за кредит)

Если статья показалась вам полезной, не забудьте поставить лайк 😉

Ещё больше материалов для новичков в инвестировании ищите в моём телеграм-канале, буду рад вас там видеть!

Спасибо! Очень интересно 👍

Инфляция растёт не из-за того что депозиты начинают тратить, а из-за дешевых кредитов. Денег становится больше, а товаров столько же. По сути бедняки с дешевыми кредитами обкрадывают богатеньких толстосумов.

автор, вроде бы, так и пишет: низкая ставка (дешевый кредит) —> рост инфляции.

Низкая ставка — это статичное событие. Напрямую низкая ставка сама по себе ничего не делает с инфляцией. Все эти США, ЕС и Японии тому доказательство. Тут важна именно динамика — процесс снижения ставки.

Например, ставка была 10%, а в течение года её снизили до 5%. Пришли на рынок новые заёмщики и разогнали инфляцию. Ставка теперь держится на 5% ещё 2 года — рынок уравновесился и инфляция замедлилась. Потом ставку снизили за пол года до 3% — опять разогнали инфляцию. Спустя какое-то время инфляция опять замедляется и вернётся в норму.

Это очень легко объясняется.

Допустим, человек не может взять кредит под 10% на телевизор, дорого. Ставка становится 5%, он успевает взять телевизор по примерно старым ценам. Цены начинают расти вверх из-за спроса, но теперь тот же самый человек не сможет взять кредит на телевизор под 5%, т.к. цены выросли сильно и платёж для него опять неподъёмный. Тут то невидимая рука рынка и решает, т.е. резкий рост цен замедляется и приходит в норму.

Товаров тоже больше становится, деньги от продажи идут в бизнес. Так что богатенькие толстосумы тоже своё возьмут от дешевых денег)

особенно дающие кредит

«да не оскудеет рука дающего»

Инфляция растёт не из-за того что депозиты начинают тратить, а из-за дешевых кредитов.

И из-за депозитов тоже. Их же тоже тратят. Те деньги, которые просто лежали мёртвым грузом, начинают тратиться на товары повышая спрос.

Вообще там очень много факторов, которые влияют на инфляцию.