ТГК-1. Окончание ДПМ.

В феврале я писал подробный пост по ситуации в компании, все прошлые расчеты и выводы сейчас мы видим фактически в отчетности компании. Забегая немного вперед, я выходил частями из позиции, основную часть продал почти на самом хайпе, повезло. Это была одна из лучших идей, которая принесла около 70% на пике.

В этом году в дополнение к теплой зиме, которая негативно повлияла на теплогенерацию, добавилась еще и пандемия, что привело к резкому падению всех финансовых показателей за 9 месяцев:

Выручка упала на (11,7% г/г) до 61,6 млрд. руб.

EBITDA упала на (25,4% г/г) до 16,5 млрд. руб.

Чистая прибыль упала на (41,5% г/г) до 6,4 млрд. руб.

Падение финансовых результатов было ожидаемо на фоне падения выработки э/э и тепла, а также снижения тарифов. Сильно пострадал и экспортный бизнес, несмотря на то, что в общей выручке его доля не очень значительная, тем не менее, доходы упали на (80,5% г/г).

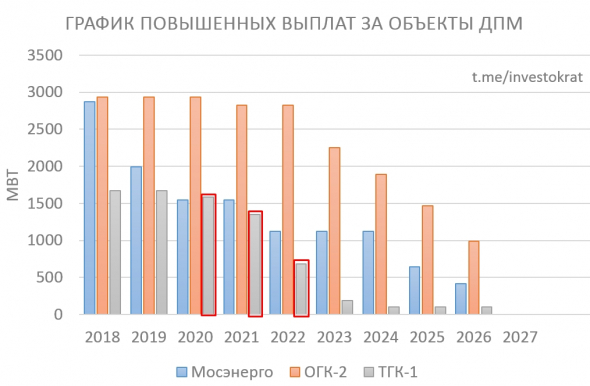

История ДПМ со всеми компаниями ГЭХа очень четко отработала, Мосэнерго — ТГК-1 — ОГК-2, в Мосэнерго я не успел зайти в свое время, а вот на ТГК-1 и ОГК-2 неплохо прокатился, ОГК-2 продолжаю удерживать в портфеле.

В ближайшие годы выручка от реализации мощности ТГК-1 будет под давлением из-за окончания срока ДПМ по введенным объектам, а эта доля составляет около 23% от общей выручки. Немного сгладит падение показателей рост тарифов на КОМ, куда перекочуют станции с ДПМ.

Я, наверное, страшные слова сейчас говорю для многих, прочитайте этот пост, там я все расписал в деталях про ДПМ, КОМ и т.д., чтобы не повторяться.

Есть и позитив, если это можно так назвать на фоне общих результатов. Компания сократила долговую нагрузку на 10 млрд. руб до 7,3 млрд. руб.

Сейчас ТГК-1 не выглядит перспективной идеей, несмотря на наличие гидрогенерации. Еще была такая идея, что Fortum продаст свою долю в 29%, но она пока никому не нужна, хотели сделать размен активами, но тоже не получилось. У компании всего 4ГВт теплогенерации, 1,7ГВт было построено в рамках ДПМ, пока компания не очень активно участвует в отборах ДПМ-2. Все следующие денежные потоки будут сильно зависеть от тарифов, которые у нас растут не сильно выше инфляции последние годы.

Вообще сейчас из историй роста в генерации я вижу только 2 идеи, ИРАО и ОГК-2, еще может выстрелить Русгидро в случае рокировки с РАО ЕЭС Востока, но ее я сдал. Остальные компании это в моменте скорее доходные истории, которые в идеале покупать на просадках и фиксировать хорошую див. доходность. ТГК-1 сейчас с натяжкой можно отнести к доходным историям с потенциальными небольшими дивами на уровне 6-8% в ближайшие годы. Вот через пару лет к ней можно будет присмотреться, когда пройдет влияние перехода блоков с тарифов ДПМ на КОМ.

Не является индивидуальной инвестиционной рекомендацией!

Не является индивидуальной инвестиционной рекомендацией!

Следить за всеми моими обзорами можете здесь: Telegram, Смартлаб, Вконтакте

Энергетики из ТГК-1 нарастили прибыль на четверть. Почему акции дешевеют?

Компания ТГК-1, поставляющая электричество жителям северо-западной части России, в январе-сентябре 2018 года нарастила чистую прибыль по МСФО на 26,3% в годовом выражении. Общий объем прибыли превысил 8,5 млрд руб, говорится в официальном сообщении энергетиков.

В качестве других причин в ТГК-1 назвали увеличение доходов от реализации мощности по проектам, введенным в рамках договоров о предоставлении мощности, рост выручки от отпуска теплоэнергии вследствие холодных климатических условий в первом квартале, а также увеличение экспортных поставок электроэнергии в связи с благоприятной рыночной конъюнктурой.

На рост прибыли повлияло снижение обязательств по налогу на прибыль и уменьшение расходов на обслуживание кредитного портфеля, уточнила компания.

Чем занимается ТГК-1

Структура «Газпром энергохолдинга» под названием ТГК-1 — основной поставщик электрической и тепловой энергии на северо-западе России. Компания объединяет 53 электростанции в Санкт-Петербурге, Карелии, Ленинградской и Мурманской областях. 19 электростанций расположены за Полярным кругом.

Основные акционеры Территориальной генерирующей компании № 1 — «Газпром энергохолдинг» (51,79%) и финская Fortum Power and Heat Oy (29,45%). По данным Аналитического кредитного рейтингового агентства (АКРА), рентабельность ТГК-1 превышает средний уровень, характерный для российской электрогенерации.

Во второй половине дня в пятницу индекс МосБиржи снижался более чем на 2%. Акции ТГК-1, наряду с бумагами всех сетевых компаний, на общем негативе упали в цене к моменту написания заметки на 1,2%. Бумаги ТГК-2 дешевеют более чем на 2,5%.

Тем не менее потенциал роста акций ТГК-1, если верить консенсусу от Refinitiv, составляет около 15%. Текущая рекомендация — держать акции. Согласно прогнозу, ранее данному аналитиками «Ренессанс Капитала», через восемь месяцев акции ТГК-1 будут стоить почти на 60% дороже текущих уровней.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

ТГК-1. Разбор отчета и перспектив

Компания отчиталась по итогам 2020 года.

Выручка снизилась на (8,6% г/г) до 88,9 млрд. руб.

EBITDA(adj) снизилась на (16% г/г) до 22,2 млрд. руб.

Чистая прибыль выросла на 3,3% г/г до 8 млрд. руб.

Мы уже говорили в предыдущих разборах, что главной причиной снижения финансовых показателей генерирующих компаний стала теплая зима 2020 года и пандемия, из-за которой ряд предприятий временно прекращали свою работу. Снизилось потребление, как тепла, так и электроэнергии в этот период, а вместе с ними упали и цены на э/э.

На чистую прибыль положительное влияние оказали более низкие расходы по обслуживанию долга и курсовые разницы. У всех дочек Газпрома именно чистая прибыль является основой для расчета дивидендов. Мы уже можем прикинуть суммарный размер выплаты по итогам 2020 года. Ожидаемый дивиденд равен 0,00105 руб. на акцию, что к текущим ценам дает 9,1% годовых.

Это вполне хорошая доходность для сектора генерации, но она высокая не просто так. Дело в том, что с текущего года по отдельным генерирующим объектам, которые строились по программе ДПМ, срок договоров подходит к концу и они перейдут с повышенных тарифов на рыночные (КОМ). Этот переход негативно повлияет на финансовые результаты компании уже по итогам 2021 года. Доля выручки от реализации мощности в структуре доходов составляет 22%, что не мало.

Что касается долговой нагрузки, то здесь пока все стабильно, чистый долг замер на месте и составляет 16,2 млрд. руб.

P/E = 5,4 (средняя за последние годы — 4,6)

EV/EBITDA = 2,8 (средняя за последние годы — 2,5)

По мультипликаторам ТГК-1 торгуется без дисконта. Перспективы в ближайшие годы достаточно туманные, а основные драйверы роста (изменение див. политики и программа ДПМ) уже реализовались. Самые смелые могут подождать развязки с Фортумом, но сейчас сделка по их выходу из бизнеса уже кажется несостоявшейся. Как минимум, по тем ценам, по которым Фортуму достались акции компании (2,7 коп.) они уже продать не смогут, на мой взгляд, особенно с учетом переизбытка мощностей на рынке РФ.

Я вышел из акций полностью, в данный момент покупки не планирую, просто наблюдаю со стороны. Из ГЭХа держу только ОГК-2, из-за достаточно малой доли теплогенерации в структуре активов и стабильных дивидендов в ближайшие пару лет.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Следить за всеми моими обзорами можете здесь: Telegram, Смартлаб, Вконтакте, Instagram

ОГК-2, ТГК-1 и Мосэнерго. Какие акции интересней

Мосэнерго, ОГК-2 и ТГК-1 — генерирующие компании, входящие в состав ООО «Газпром энергохолдинг» (ГЭХ).

Мосэнерго работает в Москве и Московской области. ОГК-2 представлена Северо-Западном, Центральном, Южном, Северо-Кавказском, Уральском и Сибирском округах. ТГК-1 объединяет 52 электростанции в Санкт-Петербурге, Республике Карелия, Ленинградской и Мурманской областях. Компании занимаются продажей мощности, тепловой и электрической энергии.

Все три компании работают на одном рынке, имеют одинаковую дивидендную политику, крупнейший акционер в каждой из них — Газпром. Поэтому они часто сравниваются между собой, а инвесторы задаются вопросом — какую выбрать?

Попробуем разобраться, какие акции наиболее интересны.

Финансовые результаты

К текущему моменту все отмеченные компании уже представили финансовые результаты по МСФО за II квартал и I полугодие 2021 г.

По большинству ключевых метрик компании улучшили показатели как за II квартал, так и за I полугодие. Основными факторами роста выручки стали восстановление экономической активности и рост выработки электроэнергии, а также увеличение средневзвешенных цен на электроэнергию и мощность. Так, Мосэнерго сообщила о росте цен на электроэнергию в I полугодии на 13,1%, ОГК-2 — на 14,5%, ТГК-1 — на 26,3%. На фоне благоприятной конъюнктуры компании улучшили прибыль и FCF.

По итогам II квартала наиболее сильные результаты у ОГК-2 в части чистой прибыли и FCF. При этом по итогам I полугодия 2021 г. не самая сильная динамика показателей по выручке, EBITDA и чистой прибыли связана с высокой базой прошлого года, когда на показатели повлиял эффект от продажи Красноярской ГРЭС. Хорошие результаты у ТГК-1. Небольшое снижение FCF во II квартале связано с динамикой оборотного капитала.

Результаты Мосэнерго можно назвать нейтральными. Рост выручки не привел к увеличению прибыли из-за увеличения операционных расходов на 19,2% г/г, отсутствия позитивных курсовых переоценок и снижения доходов по выданным займам.

Мультипликаторы

Чтобы понять, какая из компаний привлекательнее, сравним их мультипликаторы.

Наиболее дешевая бумага из представленных — ТГК-1, а самая дорогая — Мосэнерго. При этом с позиции рентабельности и мультипликатора P/FCF сильные результаты демонстрирует ОГК-2. То есть компания интереснее с точки зрения денежных потоков.

Рассмотрение долговой нагрузки и Enterprise Value не вполне репрезентативно для компаний, так как они участвуют в кэш-пуле Газпрома, что сильно искажает итоговое качество показателей.

«Кэш-пулинг» — система управления ликвидностью в крупных холдингах. Мосэнерго, ОГК-2 и ТГК-1 присоединились к кэш-пулу Газпрома в конце 2019 г. Как отмечал ГЭХ, внедрение системы создает дополнительный инструмент финансовой поддержки для компаний, позволяя им повысить эффективность управления ликвидностью и получать повышенный процентный доход за предоставление свободных денежных средств.

Дивиденды

Дочерние общества Газпрома, как и материнская компания, перешли на выплату 50% от чистой прибыли по МСФО в качестве дивидендов. Выплаты производятся раз в год, летом.

Особенностью 2021 г. стала выплата дивидендов Мосэнерго исходя из коэффициента 88,7% от чистой прибыли по МСФО или 50% от чистой прибыли по РСБУ.

По итогам прошлого года наибольшая дивидендная доходность была у акций ТГК-1 — 8,8%. Несмотря на рост payout ratio, дивидендная доходность Мосэнерго была ниже, чем у других дочек. Если рассматривать долю дивидендов в свободном денежном потоке компаний, то наибольший потенциал увеличения дивидендов у ОГК-2.

Неопределенность сохраняется относительно коэффициента дивидендных выплат, как было с Мосэнерго. Однако это можно назвать позитивным риском, так как есть лишь вероятность увеличения payout ratio выше 50%. Здесь стоит отметить, что менеджмент ГЭХа иногда заранее комментирует планы по дивидендам дочерних компаний. К примеру, в феврале 2021 г. глава холдинга Денис Федоров отмечал, что дивиденды некоторых входящих в Газпром энергохолдинг компаний могут вырасти.

Влияние ДПМ

Важным фактором роста прибыли для генерирующих компаний в последние годы стала программа ДПМ.

ДПМ (договор о предоставлении мощности) — механизм оплаты мощности, введенный для привлечения в сектор электроэнергетики инвестиций на постройку новых объектов генерации. Мощность по этим договорам оплачивается по повышенному установленному тарифу в течение 10 лет. Условно говоря, компания тратит деньги на инвестиции сейчас, а с момента запуска получает повышенные платежи за мощность, благодаря чему объект окупается.

Продажа мощности — лишь одно из трех ключевых направлений деятельности рассматриваемых компаний, однако результаты этого сегмента волатильны, поэтому от него сильно зависят итоговые показатели.

Особенность программы ДПМ — мощности, как правило, вводятся постепенно. С момента ввода компании до 10 лет получают повышенные платежи. Получается ситуация, когда на протяжении нескольких лет вместе с вводом новых активов платежи по ДПМ растут. В какой-то момент объем платежей достигает пика. После этого рост платежей по программе за только вводимые активы перебивается выбытием платежей по проектам, введенным до 10 лет назад — объем поступлений начинает постепенно снижаться.

И вот здесь между рассматриваемыми компаниями есть большая разница. Мосэнерго прошла пик платежей по программе ДПМ еще в 2017 г., ТГК-1 — в 2019 г. У ОГК-2 он был в 2020 г., а объемы выпадения в 2021 г. можно назвать небольшими.

То есть поддержка финансовых результатов ОГК-2 от платежей в рамках ДПМ выше, чем у ТГК-1 и Мосэнерго.

Более того, особенностью платежей в рамках ДПМ является тот факт, что в последние 4 года (из 10) их объем дополнительно увеличивается. Благодаря этому, несмотря на то, что пик платежей ОГК-2 пройден в 2020 г., фактический объем поступлений от программы в 2021 г. ожидается выше, чем в предыдущем году. Таким образом, самые большие поступления по ДПМ у ОГК-2 должны быть в II–III кварталах 2021 г. Затем начнется снижение, но оно будет плавным до 2025 г., после чего ожидается резкое падение объема платежей.

У ТГК-1 пик повышенных платежей был в 2019 г. В 2020 г. началось снижение поступлений, а уже в 2021 г. ожидается сильное падение из-за выбытия энергоблока ПГУ Южной ТЭЦ на 425 МВт. То есть в низкие мультипликаторы ТГК-1 при высоких дивидендах уже закладываются ожидания сокращения поступлений повышенных платежей и прибыли.

Резюме

Наиболее интересные акции из дочек Гахпромэнергохолдинга — ОГК-2. У компании есть потенциал роста прибыли в 2021 г. благодаря прохождению пика повышенных платежей по ДПМ, дивиденды могут вырасти. После пика 2021 г. объемы платежей начнут постепенно снижаться. Однако это будет частично компенсировано ростом цен на мощность в результате КОМ. То есть резкого снижения прибыли не ожидается вплоть до 2025 г., когда произойдет существенное падение поступлений по ДПМ.

Акции ТГК-1 также привлекательны благодаря более низким мультипликаторам и высоким дивидендам. При этом компанию в 2021 г. ожидает заметное снижение поступлений по ДПМ — уже в I полугодии выручка от продажи мощности просела на 18,5%, до 8 млрд руб. Из-за этого потенциал подъема ограничен.

Мосэнерго на текущий момент самая дорогая по мультипликаторам среди дочек ГЭХа. Ее дивидендная доходность ниже чему у ТГК-1 или ОГК-2, несмотря на то, что коэффициент дивидендных выплат выше. При этом компания уже прошла пик поступлений по ДПМ, а значит, потенциал ухудшения результатов отсутствует. Более того, благодаря ожидаемому росту цен на КОМ компания может улучшить финансовые показатели в 2021–2022 гг.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Пятничный провал американского рынка акций. Что ждет инвесторов дальше? Прогноз до конца года

Кто сегодня в лидерах отскока

Рубль укрепляется опережающими темпами

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Вопросы аналитикам по тегу «ТГК-1″*

ТГК-1. Как скоро закроится дивидендный геп? Спасибо.

По ТГК-1 умеренно положительный взгляд на горизонте до конца года. На закрытие гэпа при спокойном фоне, на мой взгляд, может потребоваться 2-4 мес.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день! Какие дивиденды могут выплатить МТС и ТГК-1 за прошлый год? И когда по ТГК-1 будет отчет за прошлый год?

Дивиденды МТС по итогам 2020 г. могут быть около 21 руб. на акцию. Всего на горизонте ближайших 12 месяцев компания намеревается выплатить 29,5 руб. на акцию или чуть больше. ТГК-1 планирует опубликовать финансовые результаты по МСФО за 2020 г. 11 марта. В базовом сценарии ожидается 0,08–0,095 коп. на акцию, дивдоходность может составить 7–8,5%.

С уважением,

эксперт БКС Экспресс, Дмитрий Пучкарёв

По ФСК ЕЭС положительный долгосрочный взгляд с возможным потенциалом более 20% с учетом дивидендов на горизонте года. Ожиданий существенных просадок сейчас нет. По ТГК-1 пока нейтральный взгляд, без сильных драйверов. Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте. Дайте ваш прогноз по акциям норникеля и тгк1

По ТГК-1 нейтральный взгляд. Компания проходит через пик платежей по ДПМ, что скажется на будущих финансовых показателях и дивидендах. Каких-то драйверов, которые бы позволили показать опережающую динамку относительно рынка в целом, пока не наблюдается. Фактор дивидендной доходности, которая должна быть выше среднерыночной может поддержать котировки от существенного снижения.

С уважением,

БКС Экспресс, Администратор

Добрый день. Каковы перспективы ТГК-1 на год? Каковы ожидаемые дивиденды за 2020?

Умеренно позитивные ожидания по акциям ТГК-1 на горизонте года. По итогам 2020 г. при отсутствии разовых списаний, как это было в 2019 г., дивиденды могут оказаться в районе 0,12 коп. на акцию. Это соответствует 11% дивидендной доходности. Фактор высоких дивидендов может поддержать котировки на обозначенном горизонте. В более долгосрочной перспективе нейтральный взгляд. Компания проходит пик платежей по ДПМ, из-за чего в будущем финансовые результаты и дивиденды могут снизиться.

С уважением,

эксперт БКС Экспресс, Дмитрий Пучкарёв

С уважением,

БКС Экспресс, Администратор

Добрый день! Почему на Ваш взгляд акции ТГК-1 в моменте хуже своего сектора?

Нейтральный взгляд. Компания проходит через пик платежей по ДПМ, что скажется на будущих финансовых показателях и дивидендах. Каких-то краткосрочных драйверов, которые бы позволили показать опережающую динамку относительно рынка в целом, пока не наблюдается.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте! Почему после дивидендной отсечки пошло ежедневное падение акций ТГК-1 даже при положительном внешнем фоне? Явно что при нынешней цене на акцию дивдоходность в следующем году будет никак не меньше 10%, что по нынешним временам много. Так почему идёт падение?

Вероятно, инвесторы сомневаются в перспективах улучшения инвестиционного кейса по этим бумагам. Компания проходит через пик платежей по ДПМ, что скажется на будущих финансовых показателях и дивидендах. Каких-то краткосрочных драйверов, которые бы позволили показать опережающую динамку относительно рынка в целом, пока не наблюдается.

С уважением,

БКС Экспресс, Василий Карпунин

Нейтральный взгляд. Компания проходит через пик платежей по ДПМ, что скажется на будущих финансовых показателях и дивидендах. Каких-то краткосрочных драйверов, которые бы позволили показать опережающую динамку относительно рынка в целом, пока не наблюдается.

С уважением,

БКС Экспресс, Василий Карпунин

Доброе утро. ТГК-1 или ОГК-2 наиболее привлекательны с точки зрения выплаты дивидендов?

На мой взгляд, из-за потенциального снижения доходов по ДПМ в ТГК-1 у ОГК-2 дивидендная доходность в ближайшие пару лет может быть выше. Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

ДОБРЫЙ ДЕНЬ. Вопрос господину Карпунину. Почему продавать ТГК-1. Тех бумага выглядит сильно впереди дивы еще месяц до отсечки? Спасибо за ВАШ труд.

Здесь сразу комплекс факторов. С одной стороны, рынок в целом уже достаточно сильно вырос, апсайд снижается. Это может касаться и энергетического сектора. Дивиденды уже заложены в цены и всем известны. Чрезмерно высокой фундаментальной недооценки пока не наблюдается. В будущем из-за выпадения доходов по ДПМ есть риск ухудшения финансовых результатов ТГК-1. Возможно, при снижении бумаг они вновь станут интересными для добавления. Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день. Уважаемые эксперты, чем обусловлен бурный рост стоимости акций ПАО «Рязанская энергетическая сбытовая компания» (RZSB) и ПАО «ТГК-1» (TGKA)? Какие перспективы у компаний на ближайшие 3-6 месяцев? Благодарю.

По ТГК-1 объявили дивиденды. Их размер оказался 50% от чистой прибыли. С одной стороны, это был наш базовый прогноз, но с другой, сохранялись риски, что выплаты сократят, как это сделали ряд других компаний. Дивидендная доходность выше среднерыночной, что в условиях снижения рублевых ставок поддерживает котировки. Но рассчитывать на мощное ралли все-таки уже сложно. Оценка приближается к справедливым фундаментальным значениям. К сожалению, RZSB находится вне зоны аналитического покрытия экспертов БКС Экспресс. Текущей оценки ситуации и взгляда на будущие перспективы по этому эмитенту сейчас нет.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день, я хотел бы узнать ваше мнение о ТГК-1 ( если я расчитываю на хорошие дивиденды) Стоит это делать? И второй вопрос как вы пологаете, SBERP, где у него дно (нам до него далеко), а то как то показали хорошие, и всё равно спускаемся.

В свете убытка ТГК-1 в IV квартале дивидендная доходность бумаг значительно снизилась относительно ожидавшихся ранее значений. При выплате 50% прибыли дивиденды по итогам 2019 г. могут составить около 0,001037 руб. на акцию. Это предполагает около 10% дивидендной доходности по текущим ценам. В данный момент сложно дать точный ответ по поводу «дна» в бумагах. На рынках наблюдался коллективный уход от рисков на фоне неопределенности по поводу распространения коронавируса. Эта тема сейчас стала центральной для мировых рынков и обуславливает общий сентимент среди участников. Сейчас инвесторы не торопятся включаться в гонку и рыночное ралли. Крупные участники могут предпочесть занять выжидательную позицию, не наращивая длинных позиций. Все это может продлиться до появления признаков того, что ситуация с распространением эпидемии нормализуется. В таком случае рыночный сентимент резко улучшится, а спрос на рисковые активы вырастет, включая акции Сбербанка. Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Администратор

Локально акции находятся под давлением общерыночного негативного сентимента. Важным моментом в кейсе ТГК-1 стал слабый отчет по итогам 2019 г., финансовую отчетность ЛСР по итогам года также сложно назвать сильной. Это могло стать драйвером для опережающей рынок краткосрочной негативной динамики. Тем не менее, в долгосрочной перспективе сохраняем умеренно позитивный взгляд на акции ТГК-1 и ЛСР. Объективных причин для не выплаты ЛСР 78 руб. на акцию на текущий момент не наблюдается, дивидендная доходность по цене 521,6 может составить 15%. Не является индивидуальной инвестиционной рекомендацией

С уважением,

эксперт БКС Экспресс, Дмитрий Пучкарёв

Добрый день! Каковы расчетные дивиденды на акцию по ТГК-1 после публикации отчетности за 2019 год?

При выплате 50% прибыли дивиденды по итогам 2019 г. могут составить около 0,001037 руб. на акцию. Это предполагает 10,2% дивидендной доходности по цене 0,01015 руб. за бумагу

С уважением,

эксперт БКС Экспресс, Дмитрий Пучкарёв

Сегодня падение бумаг могло бы спровоцировано сообщением компании о том, что она может предоставить займ 11 млрд руб. в пользу Газпрома. Ссылка на сообщение: http://www.e-disclosure.ru/portal/event.aspx?EventId=BYpjXsxWmka7WqpgQc3BbA-B-B

С уважением,

БКС Экспресс, Администратор

Добрый день. Акции Интер РАО притормозили на отметке 4.71 Сейчас будем тестировать 4.7 сверху и потом продолжится рост или вы ожидаете снижение с локальных максимумов? По ТГК1 после теста 0.013 какие ожидания?

По Интер РАО в базовом сценарии рассчитываем на плавный подъем в сторону 5 руб. В ТГК-1 сильная область поддержки расположена в районе 0,0126-0,0129 руб. От этих отметок может быть отскок к наверх в сторону недавних максимумов.

С уважением,

БКС Экспресс, Василий Карпунин

добрый вечер. С чем связан легкий обвал в акциях огк2 и тгк1 к вечеру 3 декабря? Спасибо.

Сложно дать точный ответ. Негативных корпоративных новостей по компаниям не обнаружено. Ранее в 2019 году акции обеих компаний показывали сильную опережающую динамику относительно индекса МосБиржи. Более сильные откаты на снижении рынка в подобных случаях случаются с повышенной частотой.

С уважением,

БКС Экспресс, Василий Карпунин

Чистая прибыль МРСК Урала за 9 месяцев 2019 г. выросла в годовом сопоставлении почти в 2 раза, однако это связано с низкой базой 2018 г. Если сравнивать результаты с 2017 г., то падение показателя за 9 месяцев составило 44%. Большинство МРСК в 2019 г. демонстрируют ухудшение операционных показателей из-за удорожания услуг территориальных сетевых организаций, ФСК ЕЭС и роста стоимости покупной электроэнергии на компенсацию потерь в электрических сетях. Это снижает величину дивидендных выплат, а значит и привлекательность инвестиций, ожиданий сильного роста сейчас нет. По ТГК целевая цена аналитиков инвестдомов на текущий момент находится всего в 5% выше от текущих рыночных котировок. Главным драйвером инвестиционного кейса можно считать ожидание роста коэффициента дивидендных выплат на фоне пересмотра дивидендной политики Газпрома. Между тем, пик роста EBITDA на фоне ввода объектов по ДПМ уже был пройден. Далее прирост прибыли можно ожидать в основном за счет повышения цен на мощность и электроэнергию. С технической точки зрения на горизонте 6-9 мес. акция может побывать в области 0,015-0,016 руб.

С уважением,

БКС Экспресс, Администратор

Сейчас акции Интер РАО находятся в большом сходящимся треугольнике, а общая тенденция характеризуется широкой консолидацией. Ее нижняя граница сейчас около 4,25-4,35 руб. и выступает ключевой областью поддержки. Среднесрочный и долгосрочный взгляд в целом положительный. Ближайшие ориентиры наверху находятся около 5 руб. Бумаги ТГК-1 и ОГК-2 локально выглядят перегретыми, однако оба актива нельзя назвать чрезмерно высоко оцененными. Помимо перекупленности причин для сильного снижения пока не наблюдаю. По ОГК-2 ближайшее сопротивление, на мой взгляд, находится около 0,67 руб., по ТГК-1 — около 0,014 руб.

С уважением,

БКС Экспресс, Василий Карпунин

Зарегистрируйтесь

в БКС Экспресс

Рекомендованные новости

Пятничный провал американского рынка акций. Что ждет инвесторов дальше? Прогноз до конца года

Кто сегодня в лидерах отскока

Рубль укрепляется опережающими темпами

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.