Проблемы и перспективы AT & T

Неудачи последних лет

Нужно сказать, что проблемы с бизнесом у телекоммуникационного гиганта начались до пандемии. За 4 года акции упали примерно на 30% при том, что индекс S&P 500, в который входит AT&T за тот же период вырос примерно на 60%. Разберемся, почему это произошло

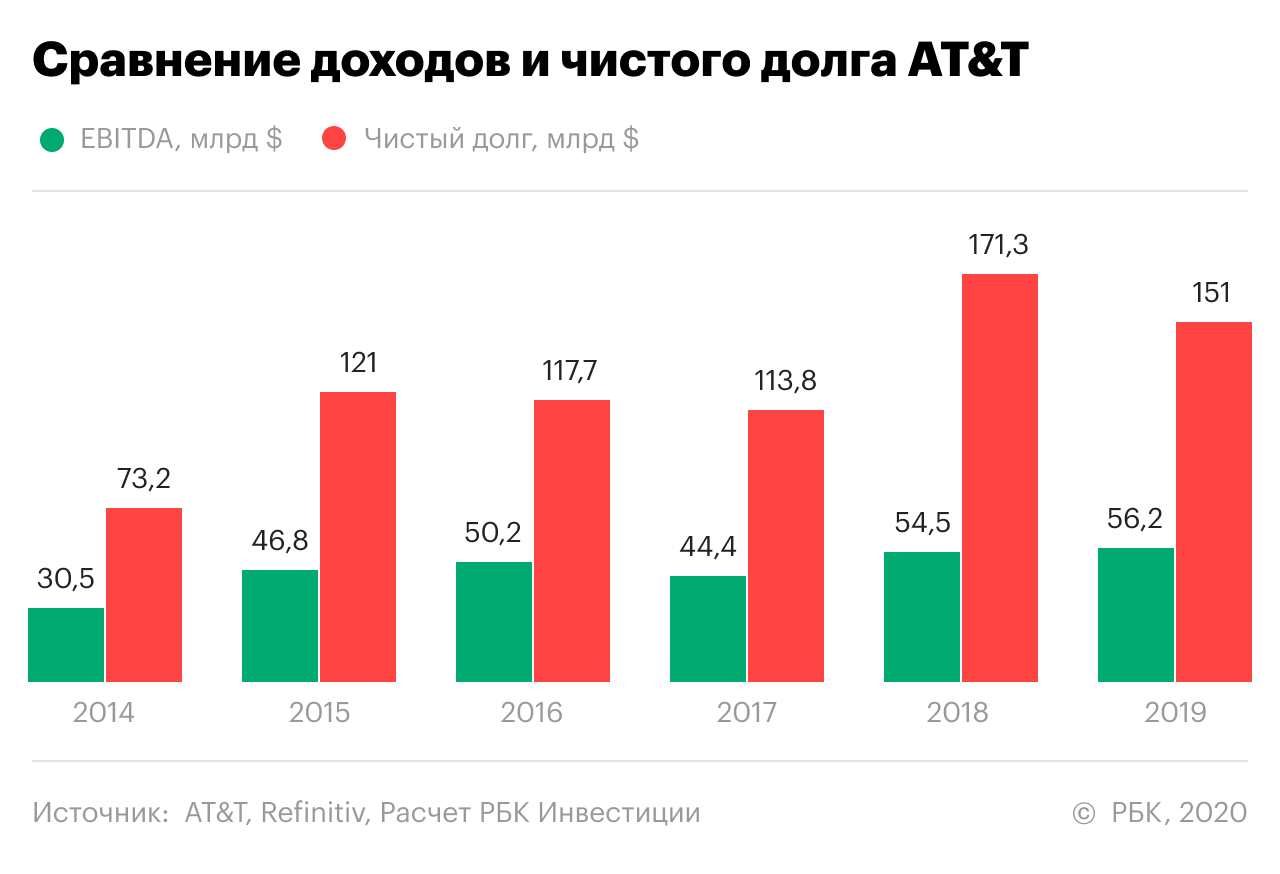

В планы руководства компании было отдать существенную часть долгов в 2020 году, но пандемия коронавируса не позволила этого сделать и, более того, долг был даже увеличен.

До этого момента мы рассмотрели проблемы, которые не позволили акциям компании вырасти во время беспрецедентного ралли. Теперь посмотрим на ее сильные стороны, которые могут привести к росту капитализации.

Как уже отмечалось выше, телекоммуникационный бизнес AT&T генерирует постоянную выручку и с ним особых проблем нет. Стабильность бизнеса поддерживается сложностью входа новых игроков на рынок в силу значительных капитальных вложений.

AT&T является одним из лидеров на зарождающемся рынке 5G в США. И хотя у компании есть конкуренты в лице T-Mobile и Verizon можно с уверенностью сказать, что в такой стране, как США, в данной отрасли место хватит всем троим конкурентам. Не зря же американские правительственные структуры устроили войну с Huawei.

Несмотря на колоссальный долг, финансы компании продолжают оставаться стабильными. На сегодняшний момент соотношение чистого долга к прибыли до вычета процентов, налога на прибыль и амортизации активов Net debt/EBITDA составляет 3,17. Считается, что этот показатель не должен быть больше 3. Но 3,17 также не критично, особенно с учетом стоимости фондирования на данный момент. Например, в конце 2020 года компания смогла рефинансировать долг и уменьшить среднюю ставку по кредитам с 4,3% до 4,1%

Компания на данный момент не перекуплена. Мультипликатор EV/EBITDA составляет всего 6,7. Цены акций соответствуют этому, находясь близко к минимумам марта 2020 года, компания по сути недооценена. Соответственно есть потенциал роста.

Из недооценки компании следует еще один плюс. Рано или поздно случится коррекция. А ее всегда лучше встречать в таких бумагах, “даунсайд” по которым может быть сравнительно небольшой, то есть в недооцененных.

Вывод

Почему акции AT&T упали. Выгодна ли сделка с Discovery

В понедельник было подтверждено объединение WarnerMedia (подразделения AT&T) с Discovery. За последние 2 торговые сессии акции AT&T выросли в цене, но во вторник потеряли 7,9%. Разберемся, что эта сделка означает для компании и почему акции упали.

Напомним, что AT&T выделяет из своей структуры подразделение WarnerMedia, которое объединится с Discovery. AT&T будет принадлежать 71% совместного предприятия. Слияние произойдет в 2022 г., возглавит объединенную компанию функционирующий генеральный директор Discovery Давид Заслав.

Почему упали акции

Преимущества объединенной компании: увеличенный масштаб, больший объем контента и производственные мощности.

Какие перспективы

Прибыль по-прежнему будет генерироваться за счет кабельных сетей и голливудской студии. Стриминговые сервисы HBO Max и Discovery+ объединятся, но не будут прибыльными еще несколько лет. Связано это с планами обеих компаний по увеличению числа клиентов, что требует вливания средств в создание контента. Пик убыточности для HBO Max ожидается в 2022 г., а выход в прибыль — в 2025 г.

Международная экспансия также принесет свои плоды в ближайшие годы.

В итоге AT&T потенциально может увеличить количество клиентов в телекоммуникационном бизнесе и повысить рентабельность. Сокращение дивидендов носит краткосрочный негативный характер, а вот долгосрочная перспектива становится более ясной и позитивной.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Пятничный провал американского рынка акций. Что ждет инвесторов дальше? Прогноз до конца года

Кто сегодня в лидерах отскока

Рубль укрепляется опережающими темпами

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

«Инвесторы получат выгоду не сразу». Последствия сделки AT&T и Discovery

Одна из крупнейших телеком-компаний США AT&T 17 мая объявил о создании совместного стримингового сервиса с компанией Discovery. Новая платформа объединит медиаактивы AT&T — WarnerMedia — и контент Discovery. Ожидается, что сделка будет закрыта в середине 2022 года.

По заявлению AT&T, новый сервис получит одну из самых больших баз контента в мире примерно с 200 тыс. часов видео и более чем 100 популярными брендами.

Со стороны AT&T в сделку войдут фильмы киностудии Warner Brothers, которая известна такими франшизами, как «Гарри Поттер» и «Друзья», кабельные каналы HBO, CNN, TNT и TBS и стриминговый сервис HBO Max. Премиальный канал HBO популярен благодаря «Игре престолов» и «Миру Дикого Запада».

Бизнес Discovery полностью состоит из кабельных каналов, наиболее известные из которых Discovery, Animal Planet, HGTV и Food Network. У компании также есть стриминговый сервис Discovery+, который она запустила в январе 2021 года, чтобы сгладить падение выручки из-за ухода подписчиков кабельного ТВ.

Сделка предусматривает, что акционеры AT&T получат 71% новой компании, а 29% будет у текущих акционеров Discovery. Новую компанию возглавит нынешний генеральный директор Discovery Давид Заслав.

Мы спросили экспертов, что значит создание нового сервиса для компаний и для всей отрасли, а также почему обвалились акции.

Что сделка значит для стриминговой отрасли

«Я не думаю, что новая сделка серьезно изменит ландшафт на рынке или как-то подорвет позиции стриминговых гигантов», — полагает аналитик инвесткомпании «Фридом Финанс» Валерий Емельянов. От отметил, что Netflix, Walt Disney и новая компания работают в собственных нишах и лоб в лоб на самом деле не конкурируют:

По факту все они пока больше воюют со старой индустрией ТВ и кино, а не друг с другом, добавил эксперт.

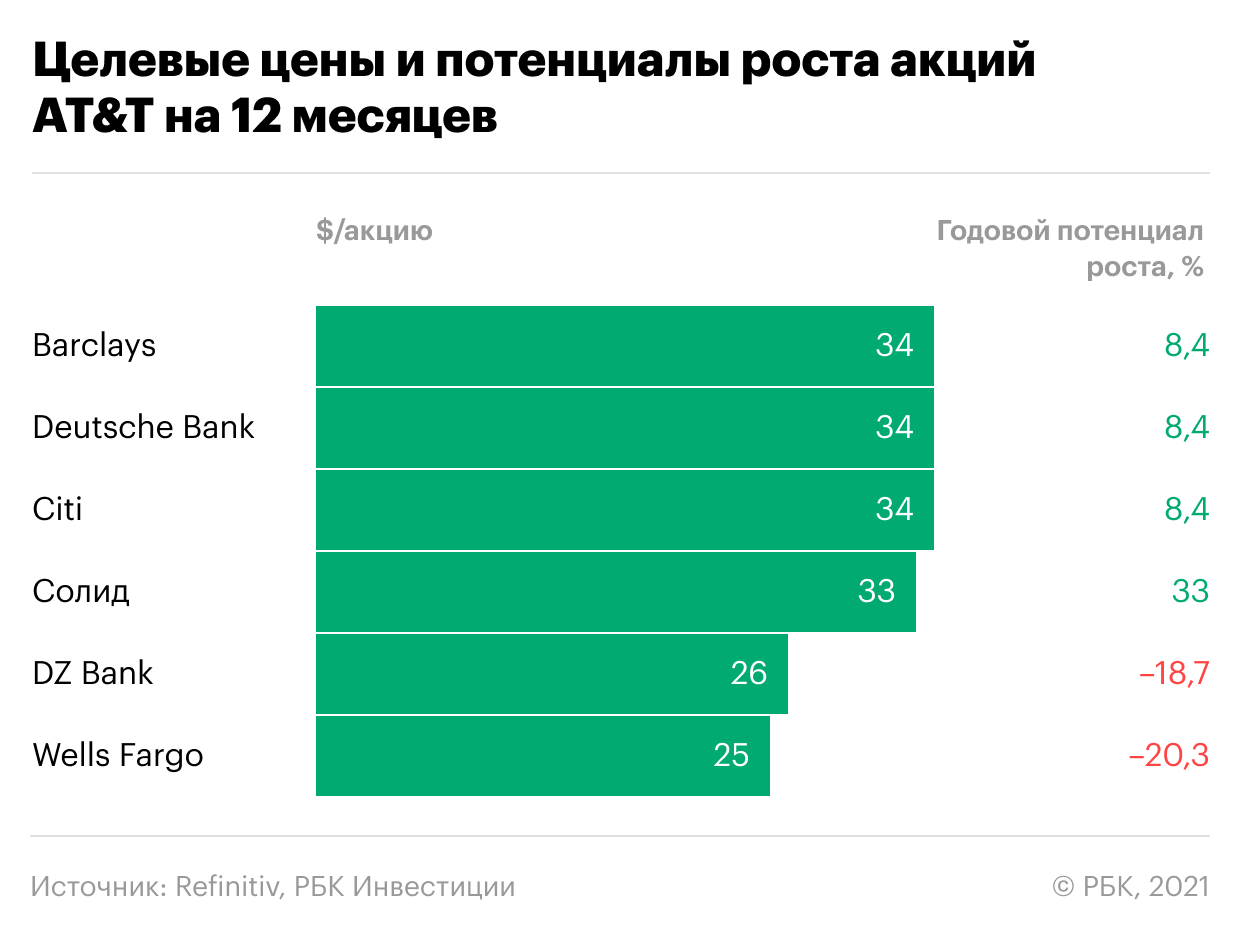

Аналитик «ВТБ Мои Инвестиции » Руслан Райнер считает, что сделка означает усиление конкуренции для других компаний. Именно поэтому и 5G-провайдеры, и стриминговые сервисы отреагировали на новость снижением акций. По итогам торгов 17 мая:

«Во что выльется конкуренция, сказать сложно, но гарантированно получат выгоду только потребители, у которых станет больше фильмов и сериалов для просмотра», — сказал эксперт «РБК Инвестициям».

По мнению ведущего стратега EXANTE Яниса Кивкулиса, слияние медиаактивов AT&T и Discovery — это попытка набрать вес, чтобы хоть как-то конкурировать с компаниями-тяжеловесами, которые включились в борьбу за этот рынок.

«На этом рынке сейчас, как и в автомобильной отрасли в 1990-х и в банковской сфере в ранних нулевых, требуется большой финансовый вес, эффект масштаба, чтобы конкурировать на первых ролях или даже (как в случае с активами AT&T) сохранять возможность бороться за жизнь данного бизнеса», — пояснил он.

Эксперт допустил, что после серии подобных слияний и поглощений в ближайшую пару лет до 90% рынка будет сосредоточено в руках трех-четырех компаний. Остальные же разделят между собой оставшуюся долю. Он привел в пример ситуацию с соцсетями, где рынок уже поделен, хотя новые компании появляются.

Что это значит для новой Discovery

По мнению экспертов, после объединения Discovery станет одним из лидеров стриминга в США и серьезным конкурентом Netflix и Walt Disney. Однако «создание еще одной стриминговой компании — это интересное, но очень рисковое вложение на рынке», — считает аналитик УК «Альфа-Капитал» Денис Бадьянов.

Он отметил, что во время пандемии Walt Disney и Netflix сильно укрепили свои позиции за счет того, что попавшие на карантин люди стали искать развлечения в интернете. «Чтобы обогнать таких сильных конкурентов, понадобятся огромные финансовые вливания», — предупредил Бадьянов.

Ожидаемое финансовое положение новой компании

Объединенная компания также рассчитывает сохранить рейтинг инвестиционного уровня, а значительный денежный поток использовать для быстрого снижения долговой нагрузки. По оценке Руслана Райнера, по итогам сделки нагрузка составит 5х (чистый долг/ EBITDA ). Предполагается, что компания снизит это значение примерно до 3х в течение 24 месяцев после завершения сделки.

В совокупности у компании будет около 80 млн подписчиков — 15 млн от Discovery+ и 63,9 млн совместно от HBO и HBO Max. Это заметно меньше, чем есть сейчас у предполагаемых конкурентов. На текущий момент у Netflix — 207,6 млн подписчиков, а у Disney+ — 103,6 млн. (Данные на конец первого квартала 2021 года.)

Как на это смотрят аналитики

Однако не стоит недооценивать потенциал Discovery, полагает Валерий Емельянов из «Фридом Финанс». «У компании всего 15 млн платных подписчиков, но 85 млн пакетных зрителей, которые смотрят его по кабельному. Львиная часть этой публики может в ближайшие годы перекочевать в новые видеосервисы», — допустил эксперт.

Эксперты «БКС Мир инвестиций» пока не слишком оптимистичны в отношении результатов нового проекта.

«Стриминговые сервисы HBO Max и Discovery+ объединятся, но не будут прибыльными еще несколько лет. Связано это с планами обеих компаний по увеличению числа клиентов, что требует вливания средств в создание контента. Пик убыточности для HBO Max ожидается в 2022 году, а выход в прибыль — в 2025-м. Поэтому пока прибыль по-прежнему будет генерироваться за счет кабельных сетей и голливудской студии», — отметили в инвесткомпании.

Дальнейший путь для AT&T

«Раньше компания была в числе дивидендных акций, чем привлекала интерес рынка в последние месяцы. Теперь же она на пути, чтобы стать историей роста, — рассказал «РБК Инвестициям» ведущий стратег EXANTE Янис Кивкулис. — Но это непростой путь, и не факт, что AT&T удастся пройти по нему до конца. Хуже того, сейчас на рынках «истории роста» не в почете, что дополнительно вызывает давление на котировки».

2. Снизит долги

3. Повысит вложения в ключевое телекоммуникационное направление

«Акционеры обеих компаний оказались разочарованы сделкой, так как краткосрочно они не видят позитивных катализаторов для роста: и AT&T, и новый Discovery в ближайшие годы будут активно наращивать капитальные инвестиции и снижать долговую нагрузку. Долгосрочно эта стратегия выглядит наиболее целесообразно, однако инвесторы начнут получать выгоду не сразу», — пояснил снижение котировок AT&T и Discovery после выхода новости Руслан Райнер из «ВТБ Мои Инвестиции».

«Потенциально сделка выгодна обоим участникам, но Discovery сейчас выглядит большим бенефициаром, поскольку из нишевого провайдера документальных фильмов она неожиданно становится одним из лидеров стриминга в США», — считает Валерий Емельянов.

В отношении акций AT&T Янис Кивкулис сказал, что падение к минимумам с марта при повышенных объемах — плохой знак. Эксперт опасается, что дивидендные инвесторы могут начать избавляться от акций, а другие игроки, предпочитающие компании роста, могут так и не начать их покупать.

«Если прогнозы [урезание дивидендов] станут реальностью, то инвесторы сделают серьезную переоценку акций AT&T. Вполне возможно, что справедливая цена акций для получения дивидендной доходности в 6,5% снизится на 30–40%», — предупредил ведущий аналитик QBF Олег Богданов.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

AT&T потеряла доверие инвесторов. Подвели долги и спутниковое ТВ

Причина снижения: падение популярности кабельного и спутникового ТВ, пандемия

Перспективы: популярность акций AT&T у дивидендных инвесторов, 5G, рост HBO Max

Риски: высокая конкуренция, большая долговая нагрузка

AT&T — это аббревиатура от American Telephone & Telegraph, то есть «Американский телефон и телеграф». AT&T появилась в 1885 году как «дочка» Bell Telephone Company, принадлежавшая изобретателю Александру Беллу.

В 1984 году Министерство юстиции США решило разделить AT&T на восемь частей, обвинив в нарушении антимонопольного законодательства. Современная AT&T появилась в результате слияния двух из новообразовавшихся компаний — AT&T Corporation и Southwestern Bell (SBC Communications).

Основной источник доходов компании — телефония. Подразделения сотовой и фиксированной связи совместно генерируют 53% от общей выручки AT&T. Кроме того, AT&T — крупнейший провайдер спутникового вещания в США. Компания также снимает фильмы и сериалы, подключает абонентов к интернету, развивает стриминговое вещание и 5G.

Акции AT&T торгуются на Нью-Йоркской фондовой бирже (NYSE). По данным сервиса Refinitiv, на сегодняшний день самыми крупными пакетами AT&T владеют инвестиционные фонды The Vanguard Group и BlackRock — 8,01% и 4,89% соответственно.

За последние четыре года компания потеряла в рыночной стоимости 33,5%. За это же время индекс S&P 500 прибавил почти 60%. Во время пандемии котировки AT&T обвалились на 31%, так и не восстановившись до сих пор.

Почему подешевели акции AT&T

Основной причиной осторожного отношения инвесторов к AT&T и ее акциям стало падение популярности кабельного и спутникового ТВ. Подписчики начали массово отключаться от традиционного платного телевидения ради более дешевых и удобных интернет-сервисов.

Во втором квартале 2020 года от AT&T ушло 886 тыс. подписчиков сервиса Premium TV, который включает в себя спутниковое и цифровое ТВ. В целом за два года компания потеряла почти 6 млн подписчиков этого сервиса.

Пандемия. Как правило, компании телекоммуникационного сектора не страдают даже в периоды сильнейших экономических кризисов. Однако не в случае с AT&T — пандемия ускорила отток абонентов спутникового телевидения, что негативно повлияло на финансовые показатели и затормозило сокращение долговой нагрузки.

«Единственной устойчивой частью бизнеса AT&T сейчас является сегмент мобильной и кабельной связи, — прокомментировал ситуацию директор аналитического департамента инвесткомпании «Фридом Финанс» Вадим Меркулов. — Но по результатам последнего квартала AT&T вышла на третье место по числу абонентов мобильной связи, уступив второе T-Mobile. Другими словами, AT&T теряет важную рыночную долю».

Что сыграет против компании

AT&T также придется побороться за место на зарождающемся рынке 5G и соревноваться в скорости и охвате с ближайшими конкурентами — T-Mobile и Verizon.

Сейчас компания ищет возможности сократить долговое бремя. Для этого AT&T избавляется от неприбыльных и непрофильных активов. Недавно стало известно, что AT&T намеревается продать оператора спутникового телевидения DirecTV. Телекоммуникационный гигант также ищет покупателя на свое подразделение цифровой рекламы Xandr.

Что поможет компании

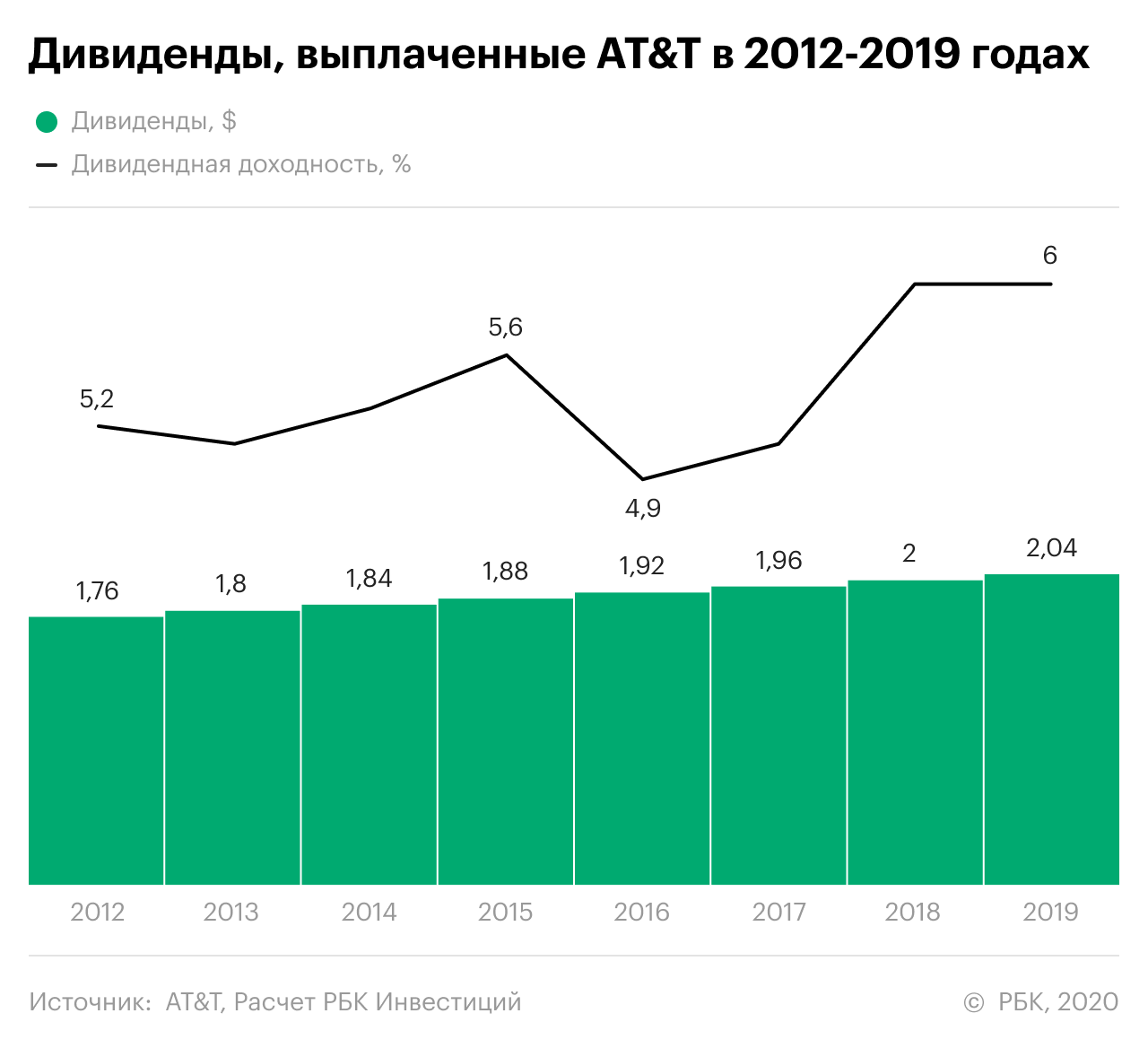

Дивиденды. AT&T, как правило, пользуется большой популярностью среди дивидендных инвесторов. Компания стабильно увеличивает выплаты последние 36 лет и входит в число «дивидендных аристократов» на американском рынке.

По мнению эксперта издания The Motley Fool Уилла Хили, AT&T продолжит увеличивать дивиденды вопреки финансовым трудностям. «AT&T долго наращивала выплаты, так что инвесторы ожидают, что рост будет продолжаться каждый год. Прекращение этой полосы может привести к дальнейшим распродажам акций. Хуже того, такой шаг может вызвать вопросы о долгосрочной финансовой стабильности компании», — пояснил свое мнение он.

Что будет с акциями AT&T

Долгосрочно бумага имеет потенциал стать хорошим вложением, уверен директор по инвестициям управляющей компании «Открытие» Виталий Исаков. Но снижение непопулярных акций может продолжаться и после того, как фундаментальные показатели компаний начинают улучшаться, предупредил он.

Предпосылки же к улучшению бизнес-показателей AT&T, безусловно, существуют, говорит эксперт. К ним Исаков относит стриминговый сервис HBO Max, развитие 5G и таргетированной цифровой рекламы, рост выручки от традиционных медийных услуг по мере ослабления негативного влияния карантина.

«Мы бы включали акции AT&T в портфель только в очень ограниченной доле до тех пор, пока в «разворот» не поверит значимое число участников рынка и котировки не начнут устойчивый рост», — порекомендовал эксперт.

Квартальные отчёты IBM и AT&T ударили по акциям компаний

Содержание статьи

Настал черёд написать о том, как за третий квартал отчитались такие представители технологического сектора, как IBM и AT&T. Основные финансовые показатели за июль–сентябрь мы дополнили интересными статистическими подробностями и не менее интересным техническим анализом, подготовленным Максимом Артёмовым.

Отчёт IBM за Q3 2021: слабые результаты обвалили акции

IBM представила свой отчёт за третий квартал этого года в среду, 20 октября. Если коротко, то финансовые итоги прошлого триместра разочаровали как руководство технологической корпорации, так и аналитиков с Уолл-стрит.

За Q3 2021 года выручка Global Business Services увеличилась на 11%

Важные данные из отчёта

Технический анализ акций IBM от Максима Артёмова

«Не всегда прогнозы участников рынка совпадают с реальными данными отчётов компаний, и именно это произошло с IBM. Акции открыли торговую сессию с ценовым разрывом и продолжили падение. На текущем этапе пробита 200-дневная Скользящая средняя, что может быть сигналом к смене тенденции.

Котировки вплотную подошли к нижней границе восходящего канала. Учитывая, что отчёты находятся в положительной зоне, можно предположить, что этот импульс вызван паникой. Анализируя дневной график, не мог не заметить, что в текущем году был установлен ценовой рекорд и теперь продолжается коррекция.

Отчёт AT&T за Q3 2021: прибыль выросла на 111%

21 октября за третий квартал этого года отчиталась американская телекоммуникационная корпорация AT&T. Основным поводом для гордости можно считать увеличение размера квартальной прибыли на 111% в сравнении со статистикой за июль–сентябрь 2020 года. Аналитики не ожидали столь оптимистичного результата.

За Q3 2021 года количество подписчиков HBO Max выросло на 22%, до 69,4 млн

Другим показателем, который превзошёл ожидания экспертов с Уолл-стрит, стало число подписчиков на разные сервисы корпорации. Количество юзеров HBO Max выросло на 22%, до 69,4 млн, абонентов постоплатной связи — на 4,6%, до 66,4 млн, абонентов оптоволоконной связи — на 21,3%, до 5,7 млн.

Важные данные из отчёта

Технический анализ акций AT&T от Максима Артёмова

В пользу продолжения снижения выступает и 200-дневная Скользящая средняя, которая не прекращает движение вниз. После теста уровня поддержки котировки могут совершить отскок и сформировать очередную коррекционную волну».

Подбиваем итог

На этой неделе финансовыми отчётами за третий квартал 2021 года поделились такие технологические корпорации, как IBM и AT&T. Первая компания сообщила о слабых итогах июля–сентября, и её акции потеряли почти 10% стоимости. Вторая заявила о впечатляющем росте размера прибыли, но и это не спасло её котировки от проседания на 0,58%.

Что ещё почитать о квартальных отчётах на R Blog?

Сервер Аметов

Мастер поиска и демонстрации скрытых возможностей «инсайтов» рынка. Пишет обо всём, что интересует современного инвестора: Акции, Валюты, Индексы, а также различные направления бизнеса. «В теме» с 2019 года.