29 ноября: главное, что нужно знать до старта торгов

Российский рынок акций и цены на нефть после пятничного обвала

В пятницу российский рынок акций завершил торги мощным обвалом. Индекс Московской биржи рухнул на 3,47%. Валютный индекс РТС обвалился на 4,58%. Ситуация на рынке РФ не была уникальной — в последний день прошлой недели волна распродаж прошла по биржам США, Европы и Азии.

Таким образом рынок отреагировал на появление нового штамма COVID-19, получившего название «омикрон». Новый вариант коронавируса сначала выявили в странах Африки, затем появились сообщения о случаях инфицирования штаммом в Бельгии, Израиле, Гонконге, Австралии, Германии, Великобритании, Нидерландах и других странах. 28 ноября Израиль стал первой страной, которая запретила въезд иностранцам из-за распространения нового штамма коронавируса. Вслед за Израилем аналогичные ограничения ввели власти Марокко.

Всемирная организация здравоохранения (ВОЗ) сообщила, что существует повышенный риск повторного заражения уже переболевших COVID при контакте с новым штаммом, но вместе с тем нет данных, указывающих, что новый штамм опаснее варианта «дельта».

Кто выиграл на опасениях новой волны COVID

В акциях производителей вакцин Moderna и Pfizer в минувшую пятницу прошло ралли: котировки двух компаний росли на 26% и 5% соответственно.

Заметный рост также показывали бумаги компаний, чьи сервисы были востребованы во время карантинных ограничений. Среди них: платформа для видеоконференций Zoom, сервис для занятий фитнесом Peloton, сервис для доставки еды Deliveroo, сервис для удаленного контроля за компьютерами TeamViewer.

Интересные отчеты и события 29 ноября

Последний день для покупки акций под дивиденды

Что происходит на СПБ Бирже утром 24 ноября

Прогнозы и комментарии. Что это было

Итоги торгов 22.11

Главное

Неделя на российском рынке акций началась не просто с продолжения распродаж, а с ускорения темпов снижения. Индекс МосБиржи на вечерней сессии опустился к 3850 п., а долларовый РТС потерял более 5%, сходив к минимумам с августа — 1630 п.

Падение сопровождалось огромными объемами торгов. Обороты в акциях индекса МосБиржи с учетом вечерней сессии составили 228,3 млрд руб. Это третий результат в истории.

Основные продажи проходили в наиболее ликвидных голубых фишках: банках, металлургах и нефтегазовом секторе. Второй эшелон также снижался широким фронтом, но все-таки более медленными темпами.

Среди акций, оборот по которым превысил 100 млн руб., в плюсе закрывалось лишь три бумаги: СПБ Биржа (+3,5%), ПИК (+0,6%) и Самолет (+0,2%). В остальном рынок завершал понедельник в красной зоне.

В мире все спокойно

Необычность всей ситуации заключается в том, что столь мощная распродажа прошла только на нашем рынке. Другие развивающиеся площадки выглядели относительно стабильно. Так, индекс MSCI Emerging Markets просел лишь на 0,3 %. А в США индексы S&P 500 и Nasdaq Composite в будничном режиме успели переписать исторические максимумы.

В это же время цены на нефть, к которым так сильно привязан наш рынок, росли. По итогам понедельника фьючерсы Brent прибавили 1%, проигнорировав ожидания распечатки стратегических резервов нефти рядом стран с целью сбить котировки и компенсировать дефицит предложения.

Если сравнивать долларовый РТС с индексом MSCI Emerging Markets, то их соотношение, с одной стороны, опустилось до минимумов за три месяца. С другой — ранее наш рынок показывал устойчивую опережающую динамику, а сейчас лишь начал отдавать часть накопленного преимущества.

Почему так

Ситуация, когда одновременно падают акции экспортеров и рубль, а сырьевые товары и западные площадки в моменте остаются относительно стабильными — это чаще всего отражение оттока иностранных инвесторов, которые могут быть обусловлены какими-то геополитическими опасениями.

Сейчас именно этот случай. Распродажи продолжаются после слабых сессий предыдущей недели, когда усилилась антироссийская риторика. Других внутренних причин найти сложно. Геополитический фактор помножен на маржинколлы и отдельные элементы паники.

«Мы видим, что идет целенаправленная информационная кампания для вбросов используются в качестве, скажем так, трубы, Bloomberg, это действительно так, это мы тоже фиксируем, некоторые американские газеты активно в этом участвуют», — заявил накануне пресс-секретарь президента РФ Дмитрий Песков. Ранее агентство Bloomberg со ссылкой на источники описывало якобы возможные сценарии вторжения на Украину.

Еще одним подтверждением того, что основные продажи идут со стороны иностранных держателей, является ускорение распродаж в торгующихся в США российских бумагах после старта вчерашней американской сессии. В лидерах падения оказались Яндекс (-8,7%), HeadHunter (-6,8%) и Ozon (-5,5%). Причем каких-то отдельных строго негативных корпоративных факторов не появлялось.

Что дальше

Само по себе снижение рынка гиперболизирует масштаб рыночных и геополитических рисков в глазах иностранных инвесторов. Накопленный в очередной раз геополитический дисконт при прочих равных выглядит чрезмерным. Реакция рынка на происходящие события избыточна, учитывая относительно спокойную картину на других развитых и развивающихся площадках. Ранее подобные волны распродаж в акциях всегда выкупались вместе со стабилизацией внешнего фона. Как правило, быстрее остальных восстанавливались экспортеры, отыгрывая слабость национальной валюты.

Обращаю внимание на котировки нефти в рублях. Она сегодня находится на уровне 5930. Это близко к максимальным уровням в истории и на 18% выше среднего значения за последние 12 месяцев.

На мой взгляд, в текущей ситуации растет привлекательность акций нефтегазового сектора, например акций Лукойла или Роснефти. Цены на энергоносители все еще остаются относительно высокими, а фактор роста USD/RUB лишь добавляет им апсайд. Ранее мы множество раз видели распродажи в условиях попутного ослабления рубля и, как уже отмечал выше, чаще всего через некоторое время именно акции экспортеров оказывались в числе фаворитов и отскакивали первыми.

Кроме того, рост USD/RUB в сторону 75 в целом позитивен для металлургов и угольщиков, а также отдельных историй, типа АЛРОСА, НКНХ и производителей удобрений.

Всплеск волатильности в условиях растущих рублевых ставок — это еще и идеальный фон для акций Московской биржи, которые вчера несли потери (-4,6%) вместе с широким рынком. Текущие условия располагают к росту и комиссионных, и процентных доходов компании.

Нелогичность ряда рыночных движений в чем-то даже вызывает удивление. Например, вчерашнее падение привилегированных акций Сургутнефтегаза на 0,9%. А ведь эти бумаги выигрывают как от текущих высоких цен на нефть, так и от наблюдаемого ослабления рубля.

Техническое ускорение

К ускорению снижения вчера располагала и техническая картина. Индекс МосБиржи в понедельник прошел вниз круглую отметку 4000 п., сломав тем самым нижнюю границу продолжительного восходящего канала. Он был актуален на протяжении всего года. Теперь его пробитая нижняя граница будет выступать в качестве уровня сопротивления. Сейчас это область 4000–4015 п.

Вчерашняя вечерняя сессия закрывалась на минимумах, что зачастую говорит о еще не полной завершенности движения. В качестве ближайших важных уровней поддержки по индексу МосБиржи можно выделить район около 3770 п и область 3665–3680 п.

К тому же нет никакой уверенности в том, что внешний фон, а именно динамика ключевых западных площадок, до конца года будет положительной. Наоборот, с учетом уровня накопленной перекупленности и разговоров о перспективах ускорения темпов сворачивания QE со стороны ФРС рынок акций США может воздержаться от предрождественского ралли.

Что касается курса USD/RUB, то в ближайшее время может не произойти какого-то резкого снижения геополитической напряженности, однако уже произошедшее движение пары в район 75 выглядит избыточным при сценарии сохранения текущих сырьевых цен. Вполне возможен некоторый откат курса USD/RUB ближе к концу месяца (ниже 74).

В фокусе

Qiwi и Полюс сегодня опубликуют финансовую отчетность за III квартал 2021 г.

Совет директоров Татнефти даст рекомендации по дивидендам. На текущий момент нет точного консенсуса, каких выплат ждать по итогам III квартала и будут ли они вовсе. Предлагаем рассмотреть три возможных варианта в отдельном материале.

Внешний фон

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет ниже уровня закрытия понедельника.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Рубль укрепляется опережающими темпами

Кто сегодня в лидерах отскока

Отчет Газпрома за III квартал. Отличные результаты

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Что будет с рублем, нефтью и биржей на следующей неделе

Михаил Васильев, главный аналитик Совкомбанка:

— Мы ожидаем, что на предстоящей неделе курс рубля будет торговаться в диапазоне 74,5-76,5 к доллару и 84,5-86,5 к евро.

На минувшей неделе рубль ослаб из-за распродажи на мировых биржах, падения цен на нефть, геополитической напряженности и ежедневных покупок валюты Минфином в рамках бюджетного правила.

На грядущей неделе ситуация с распространением нового штамма ковида и реакция на нее со стороны медицинских и монетарных властей останется главной темой на глобальных рынках.

Кроме этого, в понедельник завершается ноябрьский налоговый период и со вторника рубль лишится этого локального фактора поддержки. Не исключаем, что в случае сохранения повышенной волатильности на валютном рынке Минфин может временно приостановить покупку валюты, что будет позитивно для рубля.

Также поддержку рублю могут оказать итоги ежемесячной встреча стран ОПЕК+ во главе с Россией и Саудовской Аравией. Нефтяной альянс может отказаться от запланированного ежемесячного увеличения добычи нефти на 400 тысяч баррелей в сутки, что поддержит нефтяные котировки и рубль.

Напротив, более слабые данные по рынку труда будут означать, что ФРС не будет спешить с выходом из монетарных стимулов, что окажет поддержку всем рисковым активам, включая рубль.

Владимир Евстифеев, начальник аналитического управления банка «Зенит»:

— Стабильность нефтяного рынка не продлилась долго. За нейтральной реакцией на намерения США продать символический объем нефти из стратегических резервов последовало падение котировок, вызванное более значимыми факторами. Новый штамм коронавируса из Африки и ухудшение эпидемиологической обстановки в ЕС грозят снижением спроса на нефть в среднесрочной перспективе.

В этих условиях динамика нефти будет во многом зависеть от встречи ОПЕК и ОПЕК+ на следующей неделе. Если будет принято решение о приостановке наращивания добычи, то это сможет поддержать цены, но в базовом сценарии вероятность действий по прежнему плану смягчения соглашения остается высокой. В этих условиях мы видим дополнительные поводы для продолжения снижения котировок.

Наиболее вероятный диапазон цен на нефть сорта Brent на следующей неделе составляет 73-76 долларов за баррель.

Александр Бахтин, инвестиционный стратег «БКС Мир инвестиций»:

— Конец недели ознаменовался волной распродаж на рынках, связанной с сообщениями о выявлении нового штамма коронавируса в Южной Африке, а также ухудшением динамики заболеваемости в мире, в особенности в Европе. Для российского рынка ситуация дополнительно осложняется снижением цен на нефть и тлеющей напряженностью геополитического фона.

В начале предстоящей недели волатильность нефтяных цен может оставаться повышенной в свете ожидания итогов встречи ОПЕК+ 2 декабря, где будет приниматься решение по дальнейшим параметрам наращивания добычи энергоносителя. Усилившееся вирусное давление в сочетании с перспективой вывода на рынок сырья из стратегических запасов США, Китая, Индии, Японии и других стран могут стать причинами того, что альянс крупнейших нефтяных экспортеров решит замедлить темпы наращивания добычи сырья в целях стабилизации рыночного баланса и ценовых уровней.

«Ралли Санта-Клауса» на бирже: что это и как на нем заработать

В динамике фондовых рынков существует определенная сезонность. Например, в мае она во многом обусловлена началом отпускного сезона. Бывают и более сложные закономерности, о которых мы писали в статье «Сентябрь может быть опасен для ваших инвестиций», или попросту страхи, связанные с историческими событиями («октябрьское проклятье»). А для предновогоднего периода характерно «ралли Санта-Клауса».

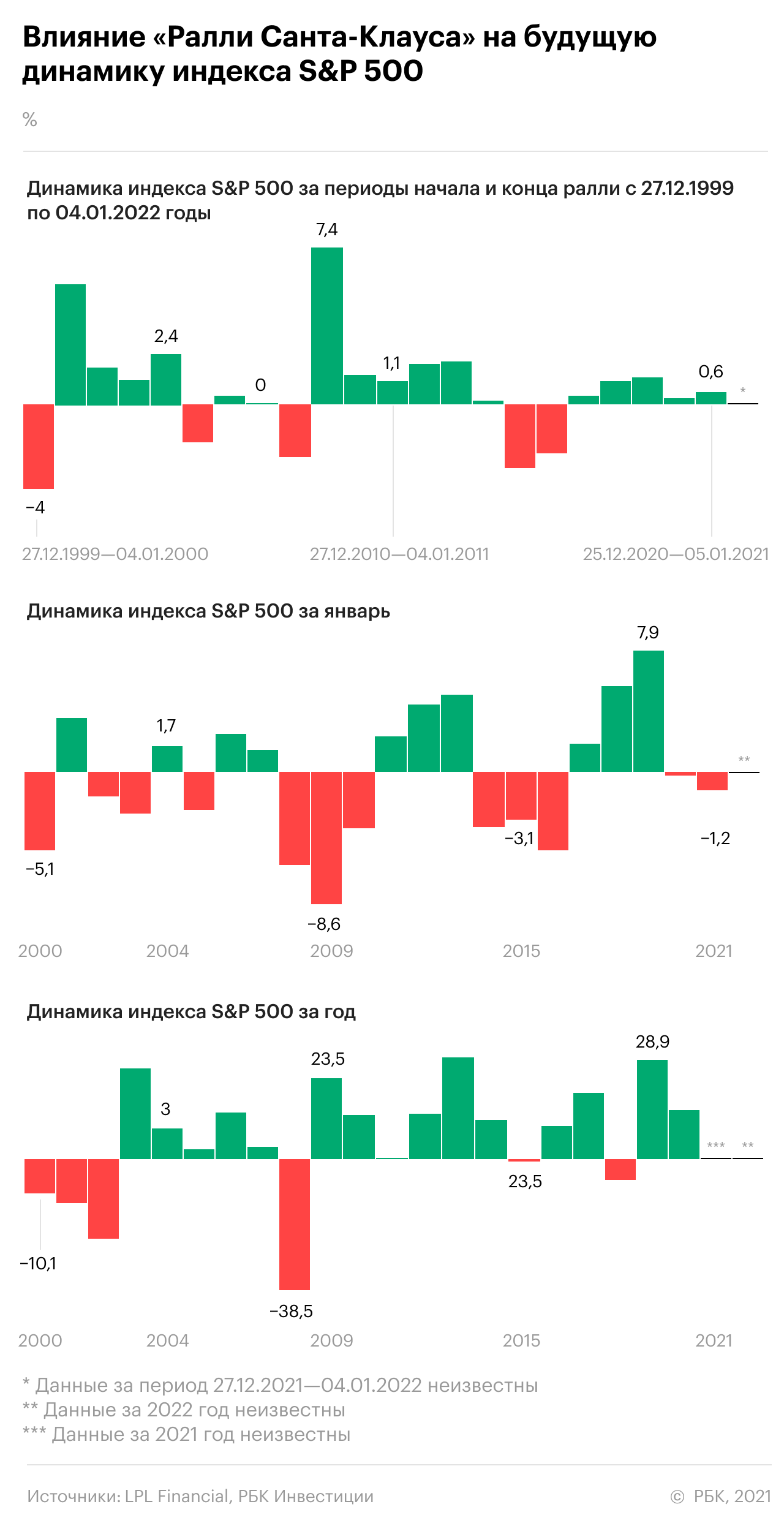

Термин «Ралли Санта-Клауса» был придуман в начале 1970-х годов аналитиком фондового рынка Йелем Хиршем. Он заметил рыночный тренд, который заключался в том, что биржевые индексы демонстрировали хорошие результаты в последние пять торговых дней декабря и первые два дня января. Хотя результаты прошлого никогда не могут гарантировать результаты в будущем, данные подтверждают, что в этот период рост рынка происходит чаще, нежели падение.

Есть несколько версий, которые пытаются объяснить «ралли Санта-Клауса», в их числе оптимизм, подпитываемый праздничным настроением, и инвестирование новогодних премий, которые получают сотрудники в конце года. Другая теория заключается в том, что в это время года институциональные инвесторы уходят в отпуск, оставляя рынок розничным инвесторам, которые, как правило, настроены более оптимистично.

«Праздник к нам приходит» — что происходило на рынках перед Новым годом за последние 70 лет

С начала XXI века период конца декабря — начала января только пять раз приносил убыток инвесторам, причем это со 100%-ной вероятностью предвещало снижение по итогам января. Динамика до конца года при этом оставалась смешанной. Также, если «ралли Санта-Клауса» приносило прибыль инвесторам, то январь был положительным почти в 60% случаев, а год в целом — в 81%. При этом средняя доходность S&P 500 по итогам года, когда «ралли Санта-Клауса» было положительным, составляет 10,2%, при отрицательном исходе — минус 7,4%.

«Ралли Санта-Клауса» — биржевая байка или 100%-ный факт?

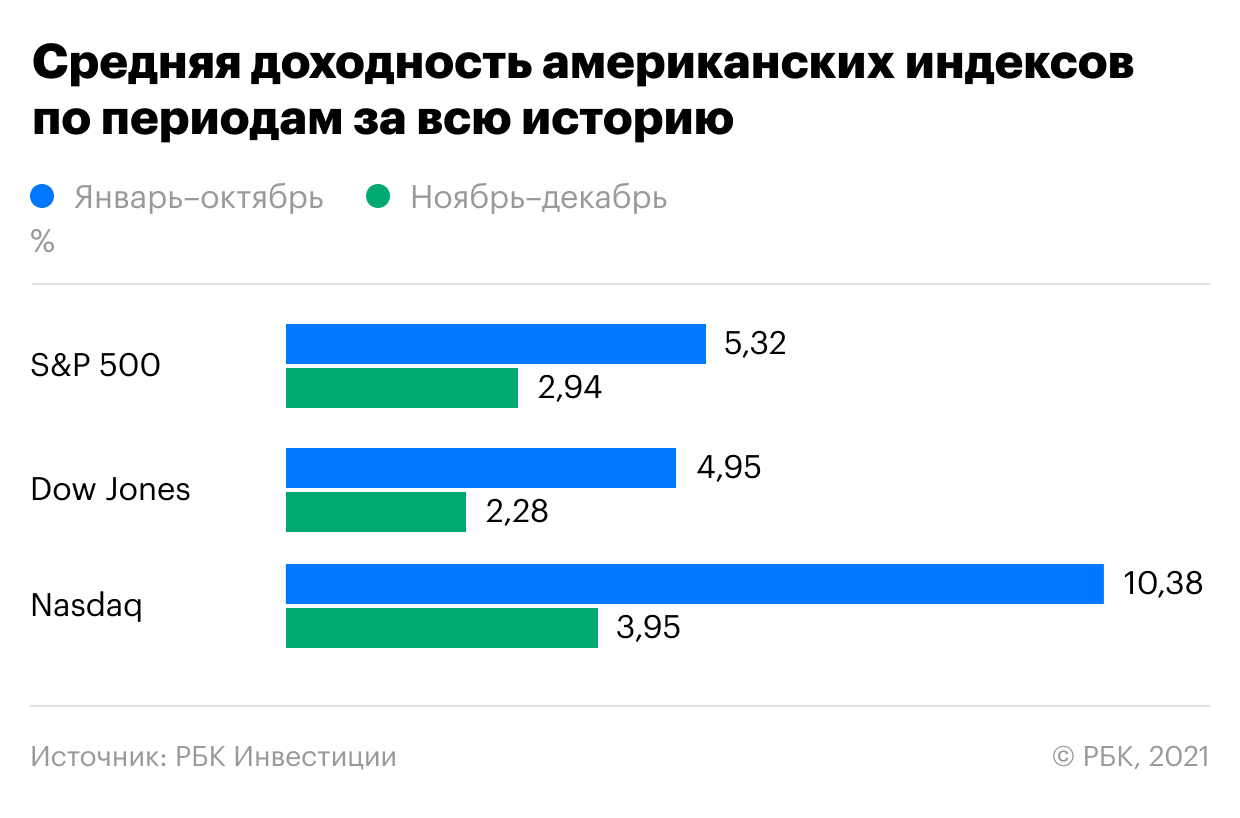

Однако до «ралли Санта-Клауса» инвесторов ожидает еще предновогоднее ралли, поскольку ноябрь и декабрь — это один из лучших сезонных периодов на рынке. Для наглядности и простоты понимания того, как соотносится изменение индексов за эти два месяца по сравнению с динамикой индикаторов за оставшуюся часть года, «РБК Инвестиции » рассчитали среднюю историческую доходность за два периода: январь — октябрь и ноябрь-декабрь. Мы оценили динамику американских и российских фондовых индексов за последние 20 лет и за всю историю их существования.

Данные за всю историю наблюдений свидетельствуют о том, что за январь — октябрь доходность индекса S&P 500 составляет 5,32%, тогда как доходность оставшихся двух месяцев равна 2,94%. Как видно, доходность за ноябрь-декабрь равна половине доходности за оставшиеся десять месяцев, что указывает на определенную силу этого периода. То же верно и для индекса Dow Jones: средняя доходность января — октября составляет 4,95%, ноября-декабря — 2,28%. У индекса NASDAQ Composite разрыв более заметный: доходность за январь — октябрь почти в 2,5 раза превышает динамику за оставшиеся два месяца — 10,38% против 3,95%.

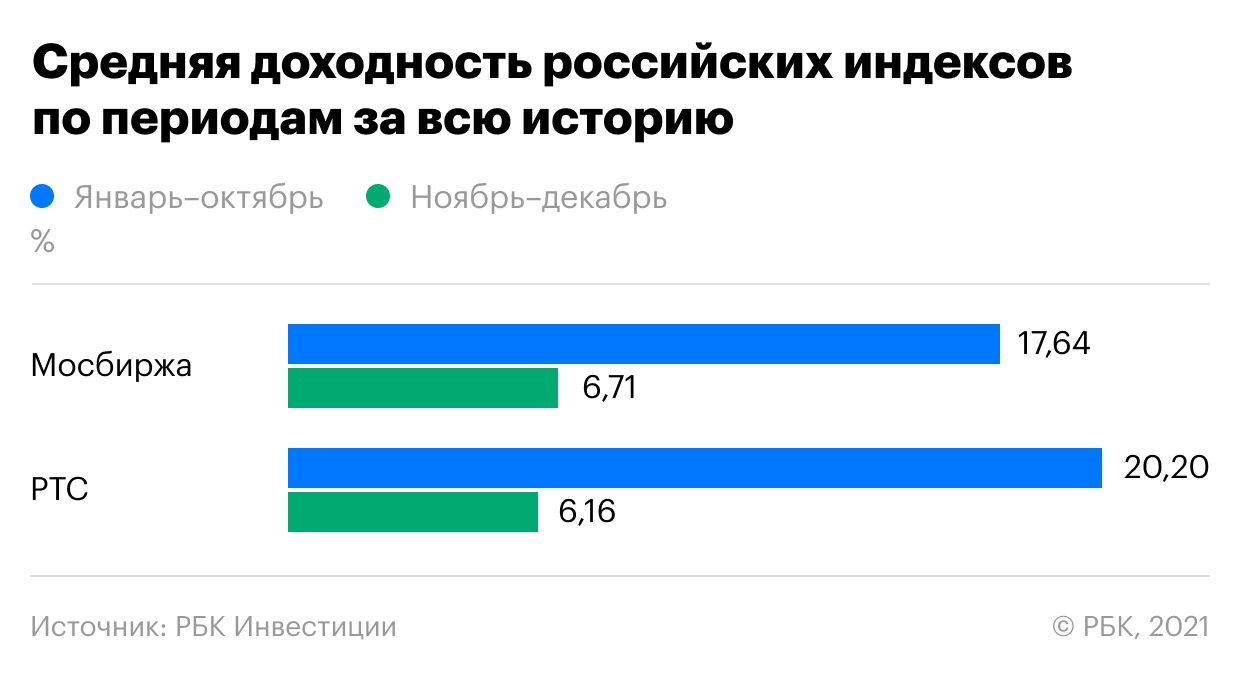

У индекса Московской биржи ситуация аналогичная с NASDAQ — доходность первых десяти месяцев почти в 2,5 раза выше динамики за ноябрь — декабрь: 17,64% против 6,71%. У РТС разрыв еще более значительный — более чем в три раза: 20,20% с января по октябрь и 6,16% с ноября по декабрь.

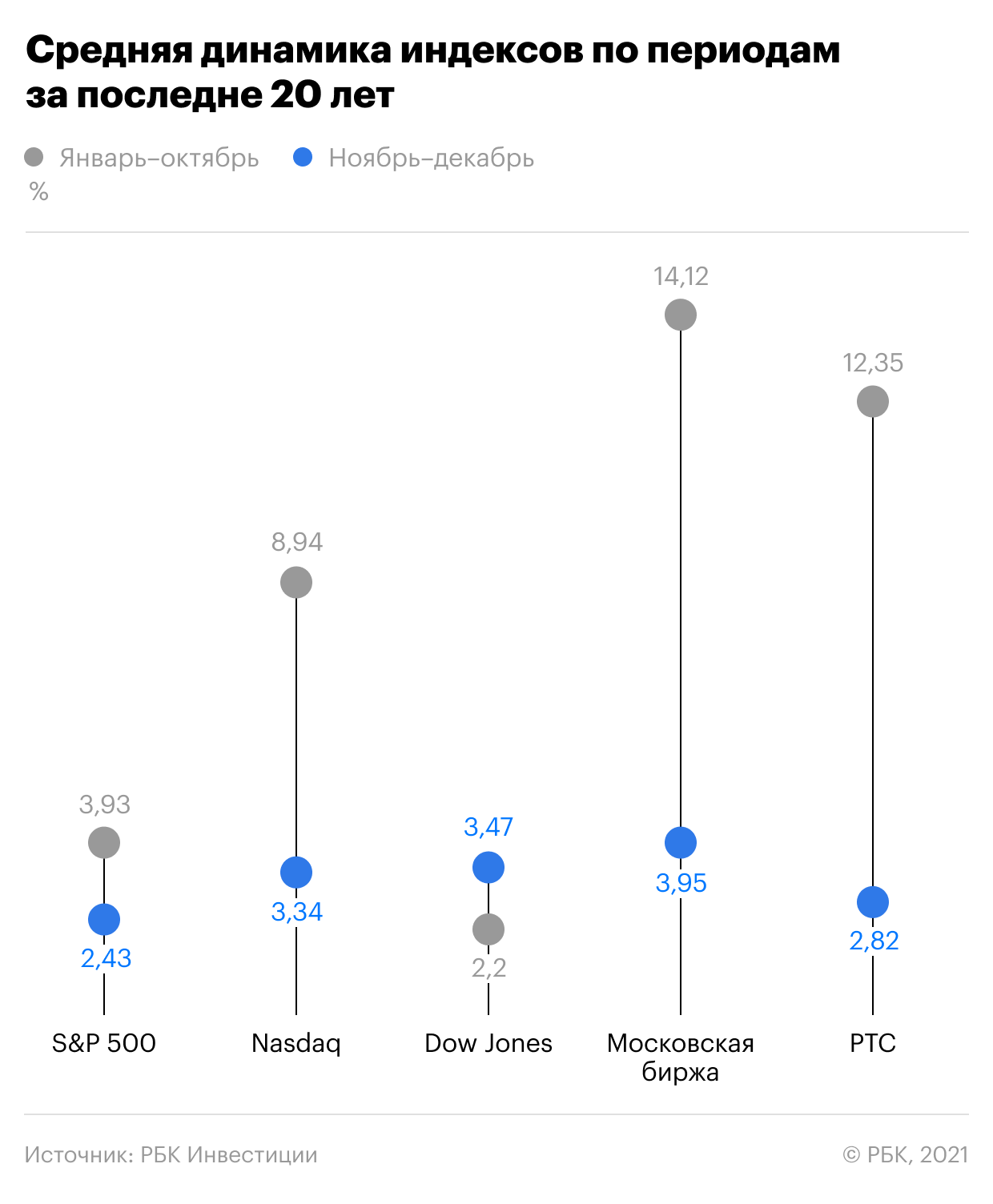

Если рассматривать 20-летний отрезок, то у S&P 500 разница между двумя периодами заметно сократилась — доходность за январь — октябрь составляет 3,93%, тогда как доходность ноября-декабря равна 2,43%. У Dow Jones ситуация наиболее интересная: динамика двух месяцев (3,47%) опережает доходность января — октября (2,20%). У NASDAQ Composite разрыв по-прежнему остается более чем в 2,5 раза в пользу первых десяти месяцев — 8,94% против 3,34%.

Российские же индексы сильно отличаются от американских в 20-летней перспективе. В среднем индекс Московской биржи рос на 14,12% в январе — октябре, тогда как в ноябре-декабре всего на 3,95%. У РТС разрыв куда более значимее — 12,35% против 2,82%.

В конечном итоге о наличии «ралли» в два последних месяца года можно говорить только у американских индексов, где доходность за ноябрь-декабрь выглядит конкурентно по отношению к периоду января — октября. У российских индексов разрыв по доходности между двумя отрезками слишком большой, чтобы утверждать о какой-то аномальной динамике под конец года.

Что происходит, когда Санта уходит?

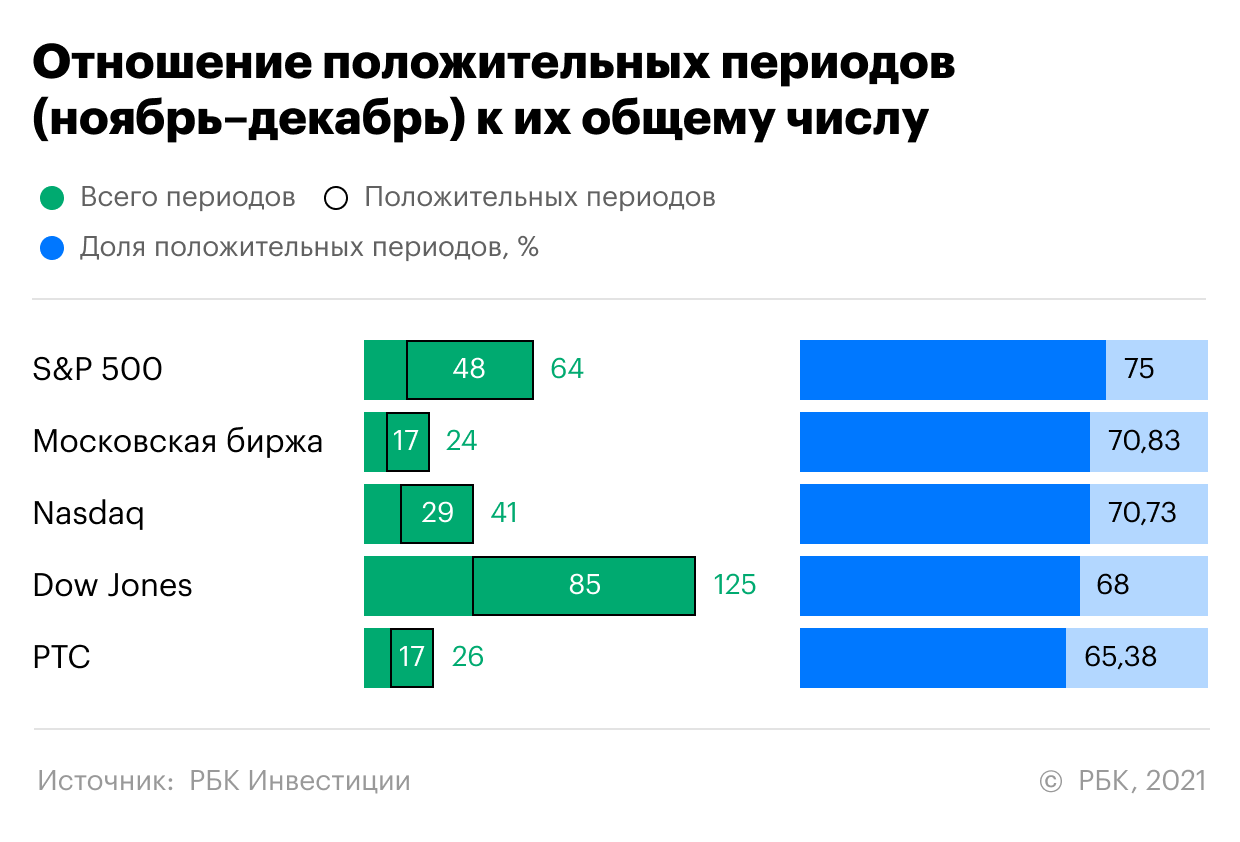

Если рассмотреть динамику за период ноябрь-декабрь за всю историю наблюдения индексов, то можно заметить, что эти два месяца чаще радовали, чем огорчали инвесторов. В 75% случаев индекс S&P 500 в этот период закрывался в положительной зоне. Индексы NASDAQ, Dow Jones и Московской биржи закрывали в плюсе примерно в 70% случаев. У РТС статистика чуть похуже, но более чем в 65% случаев индикатор по итогам двух месяцев приносил инвестором прибыль.

С января по октябрь S&P 500 вырос на 22,6%. За всю свою историю индекс рос больше 20% за первые десять месяцев всего десять раз. И когда это случалось, то в девяти из десяти случаев S&P 500 продолжал рост, а средняя доходность ноября-декабря составляла 6%.

Аналитик Bank of America Стивен Саттмайер также отмечает, что статистически в следующие месяцы индекс S&P 500 должен продолжить восходящий тренд. С августа по октябрь индекс широкого рынка вырос на 4,8%, в то время как средний рост этого индекса в указанные месяцы составляет 0,2%. Согласно историческим данным, если фондовый рынок показывает рост в эти месяцы, то тренд продолжается и далее, а рынок показывают доходность выше среднего.

«Когда в августе — октябре рынок показывает результаты выше среднего, то в 75% случаев в ноябре — апреле индекс S&P 500 растет при средней доходности в 4,08%», — отметил Саттмайер.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

«Газпром», «Аэрофлот», Salesforce: за какими акциями следить на неделе

29 ноября, понедельник

В центре внимания: «Газпром» (GAZP)

Отрасль: нефтегаз

Рыночная капитализация: ₽7,7 трлн

Цена акции на 28 ноября: ₽326

Консенсус-прогноз: ₽450

Время отчета: 10:00 мск

Ожидания: EPS — ₽24,6 (прибыль на акцию), выручка — ₽2,44 трлн

Отрасль: авиаперевозки

Рыночная капитализация: ₽149 млрд

Цена акции на 28 ноября: ₽60,98

Консенсус-прогноз: ₽116

Время отчета: 10:00 мск

Ожидания: EPS — ₽3,7 (прибыль на акцию), выручка — ₽134 млрд

Другие важные отчеты 29 ноября:

30 ноября, вторник

В центре внимания: Salesforce (CRM)

Другие важные отчеты 30 ноября:

1 декабря, среда

В центре внимания: CrowdStrike (CRWD)

Другие важные отчеты 1 декабря:

2 декабря, четверг

3 декабря, пятница

На этот день не запланировано значимых корпоративных событий.