Почему я не буду покупать OZON ни на IPO ни после IPO?

Сегодня мы провели опрос в телеграмме @smartlabnews, где 185 человек выразили готовность купить OZON на IPO, против 911, которые сказали, что не будут участвовать (82%). На смартлабе проголосовало 407 человек, доля отказников чуть выше = 87%.

IPO OZON — сложный кейс. Я потратил много часов, прежде чем начать писать эту заметку. Но я даже близко не успел подойти к поиску объективной оценочной стоимости это компании. Тем не менее, у меня есть предчувствие, что это IPO должно быть интереснее, чем два предыдущих довольно скучных российских IPO: FLOT и SMLT.

Теперь напомню кое-какие обстоятельства.

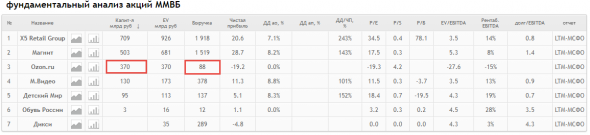

Сравнивать OZON с российским ритейлом смысла нет конечно. Но давайте попробуем на всякий случай, ради интереса.

Наиболее близкая компания к ОЗОН — это М.Видео. Чтобы дорасти до МВидео, ОЗОНу придется увеличить выручку в 4+ раз.

Но при этом капитализация по цене IPO OZON у них будет в 3 раза выше чем у М.Видео.

То есть видимо рынок закладывает, что выручка OZON будет в 12 раз превышать М.Видео.

Правда выручка OZON — это не совсем продажи. У ОЗОН есть маркетплейс.

✅С учетом продаж маркетплейса, суммарный оборот (GMV LTM) компании

152 млрд руб. То есть это надо вырасти 2,5 раза по выручке до MVID и потом еще в 3 раза, чтобы оправдать капитализацию.

Таким образом, покупая на IPO акции OZON, вы ставите на то, что компания как минимум нарастит продажи в 7,5 раз до 1,1 трлн руб что, в свою очередь, вероятно, позволит ей выйти на один уровень с М.Видео.

Блин, народ, я понимаю, что российский е-коммерс еще в зачаточном состоянии (всего 6-8% всего ритейла).

CAGR RU e-commerce = +26% в год. Да, OZON один из лидеров, но не единственный игрок.

Я понимаю, что рынок фрагментирован: Топ-3 игроков рос. рынка имеют долю всего 25%.

Ну допустим е-коммерс вырастет к 2025 году до 7,6 трлн руб (оценка ИнфоЛайна из проспекта ОЗОНа), доля топ-3 будет 40% = 3 трлн руб, а доля ОЗОН будет (33% против текущих 21%) Это дает как раз 1 трлн. выручки. Потенциал возникает, в случае, если е-коммерс вырастет больше, чем мы думаем, либо если доля ОЗОНа будет например не 33% а 50%. Я допускаю, что позитивные сюрпризы тоже возможны.

Но не забываем, что у OZON есть конкуренты, которые тоже сильны.

И не забываем, что расчет только к 2025 году!

Удержание акций OZON все эти годы будет давать ноль денежного потока против 8% дивидендов по MVIDEO.

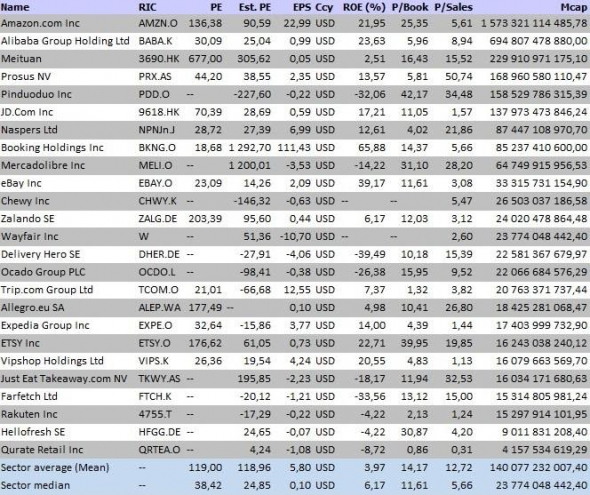

Аналитики особо не парились. Знаете как они оценили OZON? Они взяли выручку, посмотрели что зарубежные аналоги торгуются в среднем с коэффициентом PRICE/SALES=5,5 и получили капу под 400+ ярдов.

Тут важно отметить, что при разбросе мультипликатора от 0,3 до 51 никакую медиану брать нельзя, и надо рассматривать каждый случай в отдельности.

Почему IPO OZON сложный случай? Дело в том, что OZON — очень убыточная, но очень быстрорастущая компания.

На счет убыточности. В этом году Сбербанк выдавал кредит OZONу 6 млрд руб. под 15% годовых. Правда дело было в марте, возможно это сказалось на высокой ставке. Сейчас же у нас любой ВДО шлак торгуется с доходностью ниже 13% годовых. Но высокая ставка по кредиту отражает довольно высокий риск заемщика. Я просто хочу обратить внимания, что до привлечения денег в IPO Ozon по сути стоял на уровне самых рискованных ВДО по кредитному риску.

Убыток ОЗОНа обусловлен прежде всего огромными расходами на доставку и хранение (19млрд рублей).

Этот убыток вырос в 2 раза за год, потому что число посылок выросло на 127%.

И пока, масштабирование продаж не привело к сокращению убытка.

Убыток упал только относительно GMV (с 21% до 16%), но по-прежнему остается весьма существенным.

Пока нет никакой уверенности, что компания способна начать снижать этот убыток в будущем по мере роста продаж.

Кто-то надеется, что OZON станет вторым AMZN.

Возможно.

Но стоит напомнить, что OZON был основан в 1998 против 1994 для Amazon.

Amazon тоже был долго убыточен но с 2013 года уверенно стабильно работает в прибыль.

В этом смысле я думаю, что REWARD/RISK у этого IPO невероятно отстойный.

Ну а будет ли хайп, спекулятивный разгон — это уже к лотерейщикам.

так что ребят, кто завтра собрался тарить OZON на вторичном рынке, будьте аккуратны. Отдавайте себе отчет, что эта штука хорошо раздута и может сильно сходить в обратку.

Ozon взлетел на 109% после IPO, несмотря на рост убытков. Что дальше?

Стоимость бумаг 24 ноября 2020 года: ₽2272 за акцию

Стоимость 16 апреля 2021 года: ₽4760 за акцию

Динамика: +109,1%

Причина роста: хайп на рынке e-commerce, новое перспективное имя на российском рынке

Плюсы: низкая доля электронной коммерции в российской рознице — есть куда расти; создание собственной экосистемы

Риски: высокая конкуренция в секторе, значительные затраты

Ozon называют первопроходцем электронной коммерции в России, или «русским Amazon» — так именуют его в зарубежной прессе. Компания начала продавать товары онлайн еще в 1998 году и сейчас отстает только от лидера этого сегмента — Wildberries. Ozon торгует широким спектром потребительских товаров: ассортимент площадки превышает 11 млн товарных наименований.

Ozon развивает маркетплейс, где предлагает продавцам реализовывать товары, предоставляя сопутствующие услуги — от логистики, рекламы и работы с клиентами до финансовых услуг.

Ретейлер вышел на биржу NASDAQ в ноябре 2020 года и в тот же день начал торговаться на Мосбирже и Санкт-Петербургской бирже. По версии Bloomberg, дебют Ozon на бирже тогда стал лучшим для российских компаний с 2011 года.

Почему инвесторов не волнуют убытки

Ozon работает в интернет-торговле уже 22 года, однако до сих пор приносит убытки. По итогам 2020 года они составили ₽22,26 млрд — на 15% больше, чем в 2019 году. Для традиционной компании роста — а именно такой до сих пор является Ozon — это не проблема, так как все заработанные деньги она тратит на развитие.

В остальном Ozon демонстрирует сильную динамику. Основной показатель интернет-компаний — товарооборот — за последние пять лет рос в среднем на 75% в год. Только по итогам 2020 года он прибавил 144%, составив ₽197,4 млрд.

Товарооборот, или GMV (gross merchandise value) — это общая стоимость заказов, обработанных через платформу. В отчете Ozon приводит данные GMV в сочетании с выручкой от услуг.

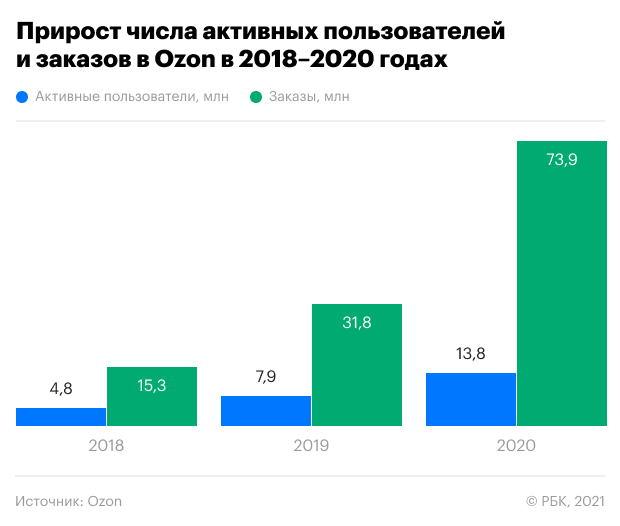

Число активных пользователей за 2020 год выросло на 75%, достигнув 13,8 млн, а число заказов в Ozon составило 74 млн единиц — на 132% больше, чем годом ранее. В минувшем году ретейлер впервые показал положительный операционный денежный поток — ₽6,57 млрд, а по итогам четвертого квартала 2020 года впервые в истории в плюс вышел его свободный денежный поток (FCF) — ₽7,8 млрд.

IPO Ozon и одновременное частное размещение акций принесло ₽90,48 млрд. В результате наличность на счетах компании выросла в 34,5 раза — с ₽3 млрд до ₽103,7 млрд. Непосредственный краткосрочный и долгосрочный долг у компании — ₽25 млрд.

Что сыграет в плюс бизнесу компании

Быстрый рост электронной коммерции в России

Рынок электронной коммерции растет быстрыми темпами во всем мире. Толчок ускоренному переходу населения на покупки онлайн дала пандемия и вынужденная самоизоляция — люди избегали традиционных магазинов, предпочитая заказывать товары через интернет с доставкой на дом.

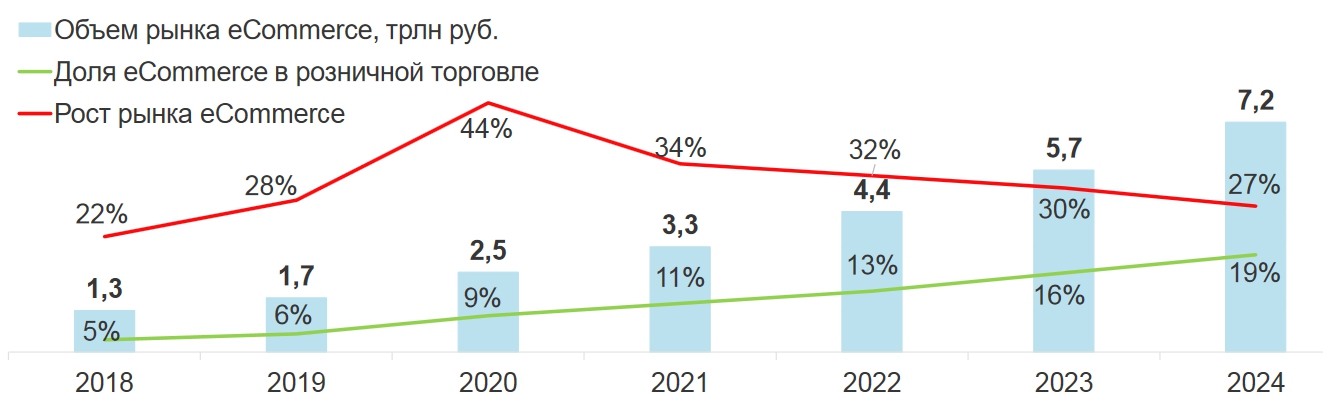

В России эта тенденция особенно актуальна. По данным Ozon, сейчас электронная коммерция охватывает только 9% розничного рынка в стране, в то время как в Китае — 27%, а в США — 24%. В компании отмечают, что причина такого отставания — недостаточное инвестирование в электронную коммерцию и слабая инфраструктура поставок.

Это значит, что значительная доля рынка еще не освоена и Ozon в ближайшие годы есть куда развиваться. Согласно прогнозу исследовательской компании Data Insight, к 2024 году доля электронной коммерции в российском розничном секторе достигнет 19%. Прирост в среднем будет превышать 30% в год.

В самом Ozon планируют по итогам 2021 года нарастить оборот не менее, чем на 90%.

Фокус на собственную экосистему

«Опыт предыдущих лет показал, что максимально эффективной компания становится, разрабатывая собственную экосистему, — создавая с нуля новые направления, а еще лучше — покупая эффективный готовый бизнес», — отметил первый вице-президент «Опоры России» Павел Сигал.

В последнее время появились новости о том, что Ozon запустил маркетплейс услуг, на котором уже можно записаться на сдачу медицинских анализов, экскурсии, образовательные курсы, найти мастеров по ремонту и строительству.

«Финтех — это еще одна из ниш для монетизации трафика компании, так как компания может собирать много информации о своем потребителе и предлагать ему не только товары, но и финансовые услуги. Также, вероятно, у них получится снизить стоимость платежей», — полагает портфельный управляющий УК «Альфа-Капитал» Эдуард Харин. По мнению Павла Сигала, вложение Ozon в банк быстро окупится, учитывая быстрый рост популярности покупок онлайн.

Что играет против компании

Высокие затраты на развитие

Ozon в минувшем году израсходовал на операционную деятельность ₽121,67 млрд, что на 61,6% больше, чем годом ранее. Это больше, чем вся выручка компании, составившая ₽104,35 млрд.

Помимо расходов на текущую деятельность, Ozon также инвестирует в расширение инфраструктуры поставок, открытие дополнительных пунктов выдачи заказов в Москве и регионах. К капитальным затратам также относятся вложения в технологии и оплата складских помещений. В 2021 году руководство Ozon планирует нарастить капзатраты до ₽20–25 млрд. Это в 3–3,7 раз больше, чем в 2020 году, когда компания потратила ₽6,84 млрд.

Рост конкуренции

Пандемия и увеличение популярности онлайн-торговли побудили компании развивать интернет-направления и привлекли в сектор новых игроков.

Сейчас основной конкурент Ozon — это Wildberries. Годовой оборот этой компании больше, чем у Ozon, в два раза. Кроме того, ретейлеру приходится конкурировать с «российским» Aliexpress, «Яндекс.Маркет», «М.Видео — Эльдорадо», «Ситилинк» и многими другими компаниями.

«Если у экосистем получится привести на свои площадки больший трафик, Ozon и Wildberries окажутся в трудном положении, — процитировал The Bell топ-менеджера одного из маркетплейсов. — Но лично я меньше верю в успех [российского] Aliexpress и «Яндекс.Маркета», потому что это пока чисто онлайновые истории. Ozon и Wildberries с их пунктами выдачи заказов выглядят убедительнее».

Инвестиционный стратег «ВТБ Мои инвестиции » Виктория Махаффи отметила, что успех e-commerce компаний базируется на трех факторах: лучшее ценовое предложение, скорость доставки и клиентское обслуживание. «Если по двум из этих факторов предложение относительно однородно, то что касается скорости доставки — Ozon со своим сервисом доставки в течение одного рабочего дня выигрывает среди конкурентов», — сказала она.

Акции Ozon перегреты, но привлекательны на долгом сроке

Рост акций Ozon на 109% со дня IPO объясняется «общим хайпом на глобальном рынке IPO, где инвесторы, как горячие пирожки, разбирают практически все, что им предлагают», — описывает ситуацию ведущий аналитик QBF Олег Богданов: «Другое дело реальный бизнес». Сейчас результаты Ozon не впечатляют, так как компания пока генерирует убыток на акцию, но у нее есть перспективы, полагает эксперт.

Махаффи из ВТБ видит возможности для дальнейшего удорожания бумаги на долгосрочном горизонте. «Ozon находится в секторе с одним из самых больших потенциалов роста — e-commerce и является единственным игроком pure play на рынке», — считает она.

«Для долгосрочных инвесторов это очень привлекательный актив, — соглашается Харин из «Альфа-Капитала», — так как на горизонте пяти лет и более их бизнес будет оставаться одним из самых быстрорастущих среди российских бизнесов. Конечно, остается вопрос, насколько получится удержать лидерство в отрасли, но пока все их шаги были глобально правильные и не вызывают вопросов у инвесторов».

Ведущий стратег EXANTE Янис Кивкулис также уверен, что в долгосрочной перспективе эти акции имеют высокие шансы принести прибыль инвесторам. «Однако большой вопрос, не излишне ли перегрет этот сектор, — размышляет эксперт. — Вполне может оказаться, что опережающие сейчас секторы e-commerce многие годы будут расти «хуже рынка». Но, с другой стороны, по его мнению, «этот бум может развиваться годами и, не исключено, даже еще не достиг своего максимального ускорения», — заключает эксперт.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Прогнозы по OZON

Подписаться на идеи по OZON

Подписаться на идеи по OZON

Мы вблизи нижней грани канала, круглая цифра в 3000 так и манит взять акцию перед новогодними праздника. Идеально войти по 2960 и подержать весь декабрь.

Ozon многие продают после плохой отчетности компании, что подтверждает график цены, что такое озон — это новая компания, которая занимается интернет продажами и развивает НОВУЮ нишу рынка в нашей стране, в Китае и США такие сети давно уже существуют и процветают. Освоение нового рынка дело не легкое и затратное. Как принимают новинку на рынке потребители Этапы.

😊Приветствую вас друзья и инвесторы 🔥Итак, сегодня у нас еще одна интересная сделка по акциям российских компаний. ☑️Номер: 1662 🏛Компания: OZON ☑️Тикер: OZON 🗓Дата сделки: 15.11.2021 📈Действие: Покупка 📦Обьем: 30 шт. 💰Цена входа: Цена 3 075.0 ₽ 💵Сумма входа: 92 342.25 ₽ 🎯Цель: 5% ⌛️Срок жизни: Неограничен ♟Стратегия: 5% С Уважением, Проект Инвестор

Ставка на продолжение падения после ложного пробоя уровня сопротивления на локальном отскоке. 1. Котировка вернулась в границы нисходящего канала. Давление продавцов, вверх не пускают. 2. Сделка на продолжение глобального нисходящего тренда. 3. Возврат к зоне поддержки ₽3000-3060. Стоп при закрытии дневной свечи выше ₽3500. Цель: ₽3060 НЕ ИРР.

На данный момент акции Ozon находятся около важной зоны поддержки 3150-3000.Как всегда есть несколько вариантов развития событий: 1.При удержании поддержки скорее всего будет попытка отскока к сопротивлению 3500-3560. 2.При пробое поддержки скорее всего будет продолжение нисходящего тренда к цене IPO-2670. Если цена уйдёт ниже IPO,то Ozon может повторить судьбу.

Сегодня мы увидим как закроется недельная сессия, ознаменовавшая кончание медвежьего сезона. На данный момент цена уже пробила верхнюю границу нисходящего канала, и ее закрепление за ней послужит хорошим подтверждением настойчивости покупателей. Графически, настоящая недельная сессия формирует широкодиапазонную бычью свечу, которая берет свое начало у.

В прошлом посте по OZON ( ссылка ) писал про шорт с текущих уровней (₽3190) до ₽3000 (поддержка), поскольку уровень с этим круглым числом вряд ли будет проигнорирован рынком и от него стоит ждать как минимум локальный отскок. После достижения уровня ₽3130 цена отскочила, не сумев сделать перехай локального максимума ₽3230. Цена вернулась к уровню лимитного.

Дневной график. ❗На дневном графике двойная вершина 5000 руб, основание 3100 руб,туда и пришли. Сформировалась формация нисходящий клин, такие формации обычно отрабатываются вверх. В рамках теста верхней границы нисходящего тренда возможен вынос вверх от уровня 3200. ✍🏻 Уровни поддержек: 3200,3000, 2700. ✍🏻Уровни сопротивления: 3800, 4000, 4200, 4400.

Падение ускоряется, на прошлой неделе цена прошла еще 3,5% вниз. Хоть какого-то откупа не наблюдается, пока нет признаков разворота. Можно рассмотреть шорт до уровня в ₽3000. Ближайшие зоны интереса для покупок: ₽2674-2815/₽2390-2510 Цели: ₽3320/3820 НЕ ИРР.

65%. Ожидаю такую динамику роста.

#OZON взял на импульс отскока по 3272р на все депо, плечей почти не дают, мизер. Спекулятивно

Ozon акции

Число покупателей-участников «черной пятницы» в Ozon выросло в 4,5 раза

Ozon сообщил об увеличении числа заказов в главный день «черной пятницы», 26 ноября, в 5 раз по сравнению с прошлым годом.

Оборот продаж непосредственно в этот день вырос в 4 раза и составил 5 млрд руб.

Количество продавцов в период «черной пятницы» также возросло на 15–20%.

Авто-репост. Читать в блоге >>>

Breaking! Акции Озон падают после комментария Мустафы Монда о логистике компании.

Российский аналитик Мустафа Монд 15/9/2021 заявил «they have terrible logistics» и «Do not buy Russian shares».

С тех пор уже 2,5 месяца Ozon падает!

Вот кого надо было слушать, а не Василия.

Авто-репост. Читать в блоге >>>

ОЗОН Банк (Ozon Holdings PLC)

Общий долг на 31.12.2020г: 23,00 млн руб

Общий долг на 30.06.2021г: 13,24 млн руб

Общий долг на 30.09.2021г: 159,32 млн руб

Убыток 9 мес 2019г: 10,42 млн руб

Убыток 10 мес 2019г: 15,40 млн руб

Убыток 11 мес 2019г: 19,36 млн руб

Убыток 2019г: 14,62 млн руб

Убыток 9 мес 2020г: 56,10 млн руб

Убыток 10 мес 2020г: 61,49 млн руб

Убыток 11 мес 2020г: 56,77 млн руб

Убыток 2020г: 63,05 млн руб

Убыток 1 мес 2021г: 8,66 млн руб

Убыток 2 мес 2021г: 20,18 млн руб

Убыток 1 кв 2021г: 23,63 млн руб

Убыток 4 мес 2021г: 31,45 млн руб

Убыток 5 мес 2021г: 39,97 млн руб

Убыток 6 мес 2021г: 47,75 млн руб

Убыток 7 мес 2021г: 54,35 млн руб

Убыток 8 мес 2021г: 96,56 млн руб

Убыток 9 мес 2021г: 117,96 млн руб

Убыток 10 мес 2021г: 150,89 млн руб

www.banki.ru/banks/ratings/?BANK_ID=4669810&IS_SHOW_GROUP=0&IS_SHOW_LIABILITIES=0&date1=2021-11-01&date2=2020-11-01

bank.ozon.ru/docs/finances

Кто то скупает по 3000р, наверное сам Озон, целый день цена стоит у этой отметки

Кеша Пипеткин, ну да, 3000 давно упирается. Но ничего кроме психологии под этим нет — вопрос времени.

В США доллары, так что им, в теории укатать ниже проще )

Посмотрим в 17:30… мне кажется, что укатают.

Банда Анонимов, Тут еще вот какая подоплека. Сегодня паника из-за нового штамма, а это может возродить у онлайн-ретейлеров надежды на локдауны. Вот OZON и придерживают на случай хайпа.

![]()

Кто то скупает по 3000р, наверное сам Озон, целый день цена стоит у этой отметки

Кеша Пипеткин, ну да, 3000 давно упирается. Но ничего кроме психологии под этим нет — вопрос времени.

В США доллары, так что им, в теории укатать ниже проще )

Посмотрим в 17:30… мне кажется, что укатают.

Банда Анонимов, Тут еще вот какая подоплека. Сегодня паника из-за нового штамма, а это может возродить у онлайн-ретейлеров надежды на локдауны. Вот OZON и придерживают на случай хайпа.

Strelyanyj, и что дальше? Проблема ОЗОНа не в том, что у него обороты не растут. А том, что у него убытки растут быстрее оборота.

Поэтому чем быстрее они будут расти, тем быстрее у них кончатся деньги. Вот и все, вот и все )

Кстати, еще одна тема — такое впечатление, что ОЗОН выкупил всю рекламу везде ) от биллбордов до телеги.

Это, конечно, круто в отрыве от финрезов, но еще раз говорит о том, что без покупки траффика они неспособны дальше развиваться… то есть затраты будут только расти.

Банда Анонимов, про фундаментальные факторы все понятно. Но OZON изначально двигался и все еще дергается на спекуляциях. Как бы он иначе залетел в стратосферу в начале года? Поэтому спекулятивные драйверы тоже стоит просчитывать для выбора точки входа. Будь-то в лонг или шорт.

Strelyanyj, мне кажется, вы совсем не понимаете, как это работает.

Взлетел он на IPO исключительно на своевременной продаже «сказки про русский амазон» тупому хомячью, которое покупало по принципу «нет времени объяснять, надо тариться на IPO».

К тому же Data Insight (которые вообще ни разу не аналитики) напрогнозили там всем рост екома в разы, что было дичью даже по тем временам.

И полгода это все ехало потому, что хомячье не читает отчеты, а тупо радуется, что GMV растет. Надо сказать, что они даже не знают что такое GMV ) но радости это не мешало.

А дальше сначала инвестбанкиры (которые так же не особо разбираются в теме), а потом уже даже хомяки начали понимать, что «что-то пошло не так», когда увидели цифры.

Банда Анонимов, так все, что вы описали и есть спекуляции. Иначе говоря, когда массы принимают желаемое за действительное, верят сказочным прогнозам и покупают меме-акции. И это нужно учитывать. Не дай бог шортить какой-нибудь GameStop, Express или Microvision на хайпе, как бы низко вы не оценивали их фундаментал.

![]()

Кто то скупает по 3000р, наверное сам Озон, целый день цена стоит у этой отметки

Кеша Пипеткин, ну да, 3000 давно упирается. Но ничего кроме психологии под этим нет — вопрос времени.

В США доллары, так что им, в теории укатать ниже проще )

Посмотрим в 17:30… мне кажется, что укатают.

Банда Анонимов, Тут еще вот какая подоплека. Сегодня паника из-за нового штамма, а это может возродить у онлайн-ретейлеров надежды на локдауны. Вот OZON и придерживают на случай хайпа.

Strelyanyj, и что дальше? Проблема ОЗОНа не в том, что у него обороты не растут. А том, что у него убытки растут быстрее оборота.

Поэтому чем быстрее они будут расти, тем быстрее у них кончатся деньги. Вот и все, вот и все )

Кстати, еще одна тема — такое впечатление, что ОЗОН выкупил всю рекламу везде ) от биллбордов до телеги.

Это, конечно, круто в отрыве от финрезов, но еще раз говорит о том, что без покупки траффика они неспособны дальше развиваться… то есть затраты будут только расти.

Банда Анонимов, про фундаментальные факторы все понятно. Но OZON изначально двигался и все еще дергается на спекуляциях. Как бы он иначе залетел в стратосферу в начале года? Поэтому спекулятивные драйверы тоже стоит просчитывать для выбора точки входа. Будь-то в лонг или шорт.

Strelyanyj, мне кажется, вы совсем не понимаете, как это работает.

Взлетел он на IPO исключительно на своевременной продаже «сказки про русский амазон» тупому хомячью, которое покупало по принципу «нет времени объяснять, надо тариться на IPO».

К тому же Data Insight (которые вообще ни разу не аналитики) напрогнозили там всем рост екома в разы, что было дичью даже по тем временам.

И полгода это все ехало потому, что хомячье не читает отчеты, а тупо радуется, что GMV растет. Надо сказать, что они даже не знают что такое GMV ) но радости это не мешало.

А дальше сначала инвестбанкиры (которые так же не особо разбираются в теме), а потом уже даже хомяки начали понимать, что «что-то пошло не так», когда увидели цифры.

![]()

Кто то скупает по 3000р, наверное сам Озон, целый день цена стоит у этой отметки

Кеша Пипеткин, ну да, 3000 давно упирается. Но ничего кроме психологии под этим нет — вопрос времени.

В США доллары, так что им, в теории укатать ниже проще )

Посмотрим в 17:30… мне кажется, что укатают.

Банда Анонимов, Тут еще вот какая подоплека. Сегодня паника из-за нового штамма, а это может возродить у онлайн-ретейлеров надежды на локдауны. Вот OZON и придерживают на случай хайпа.

Strelyanyj, и что дальше? Проблема ОЗОНа не в том, что у него обороты не растут. А том, что у него убытки растут быстрее оборота.

Поэтому чем быстрее они будут расти, тем быстрее у них кончатся деньги. Вот и все, вот и все )

Кстати, еще одна тема — такое впечатление, что ОЗОН выкупил всю рекламу везде ) от биллбордов до телеги.

Это, конечно, круто в отрыве от финрезов, но еще раз говорит о том, что без покупки траффика они неспособны дальше развиваться… то есть затраты будут только расти.

Банда Анонимов, про фундаментальные факторы все понятно. Но OZON изначально двигался и все еще дергается на спекуляциях. Как бы он иначе залетел в стратосферу в начале года? Поэтому спекулятивные драйверы тоже стоит просчитывать для выбора точки входа. Будь-то в лонг или шорт.

Strelyanyj, мне кажется, вы совсем не понимаете, как это работает.

Взлетел он на IPO исключительно на своевременной продаже «сказки про русский амазон» тупому хомячью, которое покупало по принципу «нет времени объяснять, надо тариться на IPO».

Ну а сверху сели банки, чтобы на этом хомячье навариться)

К тому же Data Insight (которые вообще ни разу не аналитики) напрогнозили там всем рост екома в разы, что было дичью даже по тем временам.

И полгода это все ехало потому, что хомячье не читает отчеты, а тупо радуется, что GMV растет. Надо сказать, что они даже не знают что такое GMV ) но радости это не мешало.

А дальше сначала инвестбанкиры (которые так же не особо разбираются в теме), а потом уже даже хомяки начали понимать, что «что-то пошло не так», когда увидели цифры.

Все это, повторю, очень сильно походит на историю Связной-Энтер из-за которой разорился Ноготков)

Кто в теме по рознице, тот знает.

Даже персоналии отчасти похожи.

Никакие спекуляции без прорыва по цифрам уже не способны что-то там ощутимо поднять. Ну на два дня морган спровоцировал простите, вялый стояк — да и все… потом обратно упало)

![]()

Кто то скупает по 3000р, наверное сам Озон, целый день цена стоит у этой отметки

Кеша Пипеткин, ну да, 3000 давно упирается. Но ничего кроме психологии под этим нет — вопрос времени.

В США доллары, так что им, в теории укатать ниже проще )

Посмотрим в 17:30… мне кажется, что укатают.

Банда Анонимов, Тут еще вот какая подоплека. Сегодня паника из-за нового штамма, а это может возродить у онлайн-ретейлеров надежды на локдауны. Вот OZON и придерживают на случай хайпа.

Strelyanyj, и что дальше? Проблема ОЗОНа не в том, что у него обороты не растут. А том, что у него убытки растут быстрее оборота.

Поэтому чем быстрее они будут расти, тем быстрее у них кончатся деньги. Вот и все, вот и все )

Кстати, еще одна тема — такое впечатление, что ОЗОН выкупил всю рекламу везде ) от биллбордов до телеги.

Это, конечно, круто в отрыве от финрезов, но еще раз говорит о том, что без покупки траффика они неспособны дальше развиваться… то есть затраты будут только расти.

![]()

Кто то скупает по 3000р, наверное сам Озон, целый день цена стоит у этой отметки

Кеша Пипеткин, ну да, 3000 давно упирается. Но ничего кроме психологии под этим нет — вопрос времени.

В США доллары, так что им, в теории укатать ниже проще )

Посмотрим в 17:30… мне кажется, что укатают.

Банда Анонимов, Тут еще вот какая подоплека. Сегодня паника из-за нового штамма, а это может возродить у онлайн-ретейлеров надежды на локдауны. Вот OZON и придерживают на случай хайпа.

Strelyanyj, и что дальше? Проблема ОЗОНа не в том, что у него обороты не растут. А том, что у него убытки растут быстрее оборота.

Поэтому чем быстрее они будут расти, тем быстрее у них кончатся деньги. Вот и все, вот и все )

Кстати, еще одна тема — такое впечатление, что ОЗОН выкупил всю рекламу везде ) от биллбордов до телеги.

Это, конечно, круто в отрыве от финрезов, но еще раз говорит о том, что без покупки траффика они неспособны дальше развиваться… то есть затраты будут только расти.

![]()

Кто то скупает по 3000р, наверное сам Озон, целый день цена стоит у этой отметки

Кеша Пипеткин, ну да, 3000 давно упирается. Но ничего кроме психологии под этим нет — вопрос времени.

В США доллары, так что им, в теории укатать ниже проще )

Посмотрим в 17:30… мне кажется, что укатают.

![]()

Кто то скупает по 3000р, наверное сам Озон, целый день цена стоит у этой отметки

Кеша Пипеткин, ну да, 3000 давно упирается. Но ничего кроме психологии под этим нет — вопрос времени.

В США доллары, так что им, в теории укатать ниже проще )

Посмотрим в 17:30… мне кажется, что укатают.

![]()

… к вопросу о том, кто отливает озон.

Сегодня у америки нет торгов — озон немного растет.

Завтра пятница, видимо 3000 не устоит…

А что дальше и до какого уровня могут падать акции? То есть вот они вышли на биржу, не поперло, акции падают. Что должно произойти, чтобы был gameover? И что в данном случае будет под gameover — банкротство? Если банкротство, то это значит полное закрытие компании или что?

![]()

Пожалуй, главный слайд из презентации Озона за 3 кв 2021.

Выводы следующие:

1. Число покупателей и частота покупок растет, но все больше заказывают мелочевку. В результате средний заказ снизился на 28%, а валовая маржа с 1 заказа рухнула на 40% г/г.

2. Эффект масштаба постепенно начинает работать, операционные расходы снизились на 12% г/г: расходы по доставке — на 16%, а маркетинг — на 20%.

При этом капзатраты под расширение складов и «последнюю милю» они частично записывают на расходы текущего периода. После окончания CAPEX удельные затраты на доставку улучшатся.

3. В результате удельный убыток вырос в 2 раза. Сейчас с 1 заказа 200 рублей убытка по скорректированной EBITDA (если бы сохранили размер среднего заказа на уровне 3 кв 2020, то убыток был бы всего 23 рубля — в 10 раз меньше).

Честно говоря, мне сложно представить, как менеджмент будет выправлять юнит-экономику. Возможно, будут вводить минимальный размер заказа или платную доставку. При этом рискуют потерять долю рынка, т.к. покупатели уйдут к конкурентам. Но и генерировать растущий убыток с каждой доставки долго они не смогут. Кэш на счетах тает.

Дилетант, чета не видно чтобы операционные расходы снизились

![]()

![]()

С такими долгами и убытками у Озон нет никаких перспектив.

Кстати, Ozon уже давно замечен, что сам закупается на AliExpress и потом продает их же товары на своем сайте, но уже с наценкой )))))

В общем, абсолютно ненужный интернет магазин.

Марэк, про ненужность я не согласен.

Мы много и регулярно заказываем на ОЗОНе.

Но финансовая модель не дает им шансов, да — я всегда говорил об этом.

Про Алиэкспресс все просто — одни и те же селлеры есть и на ОЗОН и на Али. У Али комиссия 8% всего, у ОЗОНа она сильно выше. Поэтому и цены на ОЗОНе будут выше на многие одинаковые товары.

Но это не есть вина ОЗОНа и уж точно они на Али ничего сами не покупают ))

Банда Анонимов, я раньше думал что Алиэкспресс — это только товары из Китая.

То есть можно и из России товары доставлять?

А как у них с доставкой? Доставляют на следующий день?

Тимофей Мартынов, у Али есть 2 «сегмента» — большой Али, который кроссбордер, который оправляет по всему миру в т.ч. и в Россию.

В основном из Китая, но уже пару лет у них у многих склады в России (хотя ЮЛ все равно китайские) — там есть отдельно быстрая доставка.

Второй сегмент — тот самый Алиэкспресс Россия (СП с мейл.ру), который приносит кучу убытков.

На нем продают ТОЛЬКО российские селлеры и ТОЛЬКО в Россию.

Там очень низкая ставка комиса (в среднем 8% от суммы и все) и высокие затраты на промо — отсюда гигантские убытки.

По доставке — доставляет Цайняо (логистическая дочка Али, она же делает фулфиллмент), либо сам селлер.

По срокам обычно быстрее, чем кросс-бордер.

Но с Цайняо там вечно жопа — то теряют, то срочат, то еще что-то )) Боль, короче.

Банда Анонимов, надо попробовать там че нить позаказывать

а сайты у этих двух Али отличаются?

Тимофей Мартынов, нет, один сайт. Ты можешь поставить фильтр «доставка из россии» и выбирать.

Если мск/область, то везут оперативно. Особенно дорогое.

С такими долгами и убытками у Озон нет никаких перспектив.

Кстати, Ozon уже давно замечен, что сам закупается на AliExpress и потом продает их же товары на своем сайте, но уже с наценкой )))))

В общем, абсолютно ненужный интернет магазин.

Марэк, про ненужность я не согласен.

Мы много и регулярно заказываем на ОЗОНе.

Но финансовая модель не дает им шансов, да — я всегда говорил об этом.

Про Алиэкспресс все просто — одни и те же селлеры есть и на ОЗОН и на Али. У Али комиссия 8% всего, у ОЗОНа она сильно выше. Поэтому и цены на ОЗОНе будут выше на многие одинаковые товары.

Но это не есть вина ОЗОНа и уж точно они на Али ничего сами не покупают ))

Банда Анонимов, я раньше думал что Алиэкспресс — это только товары из Китая.

То есть можно и из России товары доставлять?

А как у них с доставкой? Доставляют на следующий день?

Тимофей Мартынов, у Али есть 2 «сегмента» — большой Али, который кроссбордер, который оправляет по всему миру в т.ч. и в Россию.

В основном из Китая, но уже пару лет у них у многих склады в России (хотя ЮЛ все равно китайские) — там есть отдельно быстрая доставка.

Второй сегмент — тот самый Алиэкспресс Россия (СП с мейл.ру), который приносит кучу убытков.

На нем продают ТОЛЬКО российские селлеры и ТОЛЬКО в Россию.

Там очень низкая ставка комиса (в среднем 8% от суммы и все) и высокие затраты на промо — отсюда гигантские убытки.

По доставке — доставляет Цайняо (логистическая дочка Али, она же делает фулфиллмент), либо сам селлер.

По срокам обычно быстрее, чем кросс-бордер.

Но с Цайняо там вечно жопа — то теряют, то срочат, то еще что-то )) Боль, короче.

Банда Анонимов, надо попробовать там че нить позаказывать

а сайты у этих двух Али отличаются?

![]()

Капитальные затраты в III квартале 2021 г. составили 4,6 млрд руб. По сравнению с 1,7 млрд руб. в III квартале 2020 г., в основном состоящих из платежей за оборудование для фулфилмента, компьютерного и иного оборудования.»

— Так где все-таки главные дыры? 1й крупный кусок в убытках это капзатраты. Ну ладно, можно понять…

2й — НИОКР, понятно, но это лимоны, а не ярды. А еще-то где 5-6 ярдов потерялись? «Временное давление на издержки»? А почему оно временное, если капзатраты мы уже отложили в сторону?

Strelyanyj, не бей лежачего. При таких раскладах жить ОЗОНу еще год, думаю, от силы.

Они наращивают долги т.к боятся тратить деньги.

Скоро, видимо, услышим писки о том, что «озон срочит платежи».

Прямые затраты (ну по отчету) на обработку заказов — 165% от комиссий, полученных за эти заказы.

Валовая прибыль 1Р еще упала — 4% вместо 4.5% во 2 квартале.

Банда Анонимов, подскажи пожалуйста, ты несколько раз выигрывал призы за комментарии к отчетам, но ни разу не дал нам свои реквизиты, тебя просто не учитывать при распределении призов?

![]()

С такими долгами и убытками у Озон нет никаких перспектив.

Кстати, Ozon уже давно замечен, что сам закупается на AliExpress и потом продает их же товары на своем сайте, но уже с наценкой )))))

В общем, абсолютно ненужный интернет магазин.

Марэк, про ненужность я не согласен.

Мы много и регулярно заказываем на ОЗОНе.

Но финансовая модель не дает им шансов, да — я всегда говорил об этом.

Про Алиэкспресс все просто — одни и те же селлеры есть и на ОЗОН и на Али. У Али комиссия 8% всего, у ОЗОНа она сильно выше. Поэтому и цены на ОЗОНе будут выше на многие одинаковые товары.

Но это не есть вина ОЗОНа и уж точно они на Али ничего сами не покупают ))

Банда Анонимов, я раньше думал что Алиэкспресс — это только товары из Китая.

То есть можно и из России товары доставлять?

А как у них с доставкой? Доставляют на следующий день?

Тимофей Мартынов, у Али есть 2 «сегмента» — большой Али, который кроссбордер, который оправляет по всему миру в т.ч. и в Россию.

В основном из Китая, но уже пару лет у них у многих склады в России (хотя ЮЛ все равно китайские) — там есть отдельно быстрая доставка.

Второй сегмент — тот самый Алиэкспресс Россия (СП с мейл.ру), который приносит кучу убытков.

На нем продают ТОЛЬКО российские селлеры и ТОЛЬКО в Россию.

Там очень низкая ставка комиса (в среднем 8% от суммы и все) и высокие затраты на промо — отсюда гигантские убытки.

По доставке — доставляет Цайняо (логистическая дочка Али, она же делает фулфиллмент), либо сам селлер.

По срокам обычно быстрее, чем кросс-бордер.

Но с Цайняо там вечно жопа — то теряют, то срочат, то еще что-то )) Боль, короче.

Пожалуй, главный слайд из презентации Озона за 3 кв 2021.

Выводы следующие:

1. Число покупателей и частота покупок растет, но все больше заказывают мелочевку. В результате средний заказ снизился на 28%, а валовая маржа с 1 заказа рухнула на 40% г/г.

2. Эффект масштаба постепенно начинает работать, операционные расходы снизились на 12% г/г: расходы по доставке — на 16%, а маркетинг — на 20%.

При этом капзатраты под расширение складов и «последнюю милю» они частично записывают на расходы текущего периода. После окончания CAPEX удельные затраты на доставку улучшатся.

3. В результате удельный убыток вырос в 2 раза. Сейчас с 1 заказа 200 рублей убытка по скорректированной EBITDA (если бы сохранили размер среднего заказа на уровне 3 кв 2020, то убыток был бы всего 23 рубля — в 10 раз меньше).

Честно говоря, мне сложно представить, как менеджмент будет выправлять юнит-экономику. Возможно, будут вводить минимальный размер заказа или платную доставку. При этом рискуют потерять долю рынка, т.к. покупатели уйдут к конкурентам. Но и генерировать растущий убыток с каждой доставки долго они не смогут. Кэш на счетах тает.

Дилетант, чета не видно чтобы операционные расходы снизились

Капитальные затраты в III квартале 2021 г. составили 4,6 млрд руб. По сравнению с 1,7 млрд руб. в III квартале 2020 г., в основном состоящих из платежей за оборудование для фулфилмента, компьютерного и иного оборудования.»

— Так где все-таки главные дыры? 1й крупный кусок в убытках это капзатраты. Ну ладно, можно понять…

2й — НИОКР, понятно, но это лимоны, а не ярды. А еще-то где 5-6 ярдов потерялись? «Временное давление на издержки»? А почему оно временное, если капзатраты мы уже отложили в сторону?

Strelyanyj, не бей лежачего. При таких раскладах жить ОЗОНу еще год, думаю, от силы.

Они наращивают долги т.к боятся тратить деньги.

Скоро, видимо, услышим писки о том, что «озон срочит платежи».

Прямые затраты (ну по отчету) на обработку заказов — 165% от комиссий, полученных за эти заказы.

Валовая прибыль 1Р еще упала — 4% вместо 4.5% во 2 квартале.