Акции производителей алкоголя выросли на фоне новостей о локдауне

Стоимость бумаг крупнейшего российского производителя игристых вин «Абрау Дюрсо» (ABRD) на Московской бирже к 17:44 мск выросла на 24,3%, до 255 руб. за акцию. Капитализация компании достигла 24,6 млрд руб. В течение вечера цена акции «Абрау Дюрсо» поднималась до 267,5 руб., но затем снизилась. Бумаги водочного и винного производителя Beluga Group (BELU) хотя тоже росли, но не так значительно — на 3,43%, до 3739 руб. за бумагу, а капитализация превысила 59 млрд руб.

Президент «Абрау Дюрсо» Павел Титов сообщил, что компания анализирует причины роста стоимости бумаг. «Сейчас у нас нет какого-то новостного потока, который бы оказывал влияние. Я заметил, что бумаги шли в рост уже на открытии, чуть раньше, чем был объявлен новый локдаун, но можно предположить, что сейчас инвесторы реагируют на то, что будет открыта только продовольственная розница и, возможно, потребители будут покупать больше продукции в нерабочие дни», — рассуждает Титов. РБК обратился за комментарием в Beluga Group.

Мэр Москвы Сергей Собянин ввел в Москве временный локдаун на время нерабочих дней, с 28 октября по 7 ноября. Во время этих дней столичные власти разрешили продолжать работу аптекам и рознице, специализирующейся на продовольствии.

Аналитик группы корпоративных рейтингов НКР Лия Баймухаметова считает, что на стоимость бумаг «Абрау Дюрсо» влияют два фактора: отголоски новостей с Всероссийского саммита виноделов, на котором кубанские и крымские виноделы, в том числе и «Абрау Дюрсо», выразили готовность участвовать в эксперименте по дистанционным продажам вина, который должен начаться в конце марта 2022 года, а также объявление локдауна, во время которого будут работать только аптеки и магазины товаров первой необходимости.

Исследовательская компания Nielsen фиксировала в рознице рост продаж алкоголя большинства категорий в марте 2020 года. Пик спроса пришелся на конец месяца — в неделю после объявления о введении режима нерабочих дней. Продажи водки в натуральном выражении выросли на 31%, пива — на 25%, виски — на 47%, а игристого вина — на 5%. Пандемия и закрытые границы в целом в 2020 году оказали позитивное влияние на спрос на алкоголь: розничные продажи в прошлом году в денежном выражении выросли на 6,1%, указывали эксперты исследовательской компании.

В прошлом году инвесторы хотя и реагировали на объявление о нерабочих днях, но не так активно: обращение Владимира Путина состоялось 25 марта 2020 года, 27 марта акции «Абрау Дюрсо» на Московской бирже стоили 133 руб. — на 5,1% больше, чем 25 марта. В те же даты рост стоимости бумаг Beluga Group составил менее 1%, до 1157 руб.

Beluga Gr. оцениваем влияние SPO, стратегию 2024, дивиденды и тд.

Продукция, не связанная с алкоголем.

Дивидендная политика и дивиденды.

Прогнозы компании и дивидендов.

Компания подробно на проекте не разбиралась, поэтому частично разберем по ходу изучения важного события, а именно SPO Beluga Group. (далее BG, не путать с БГ).

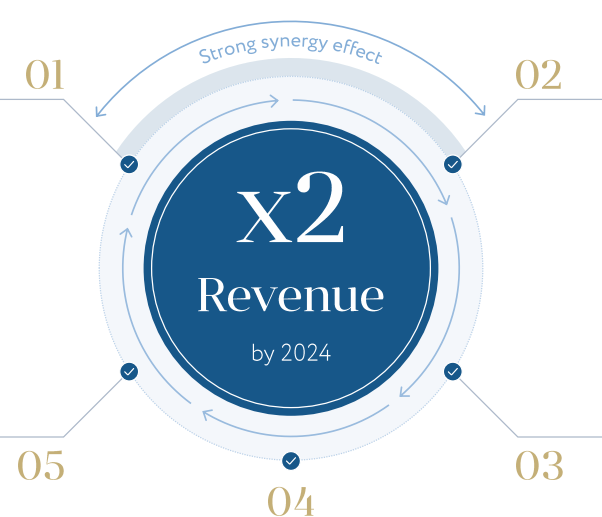

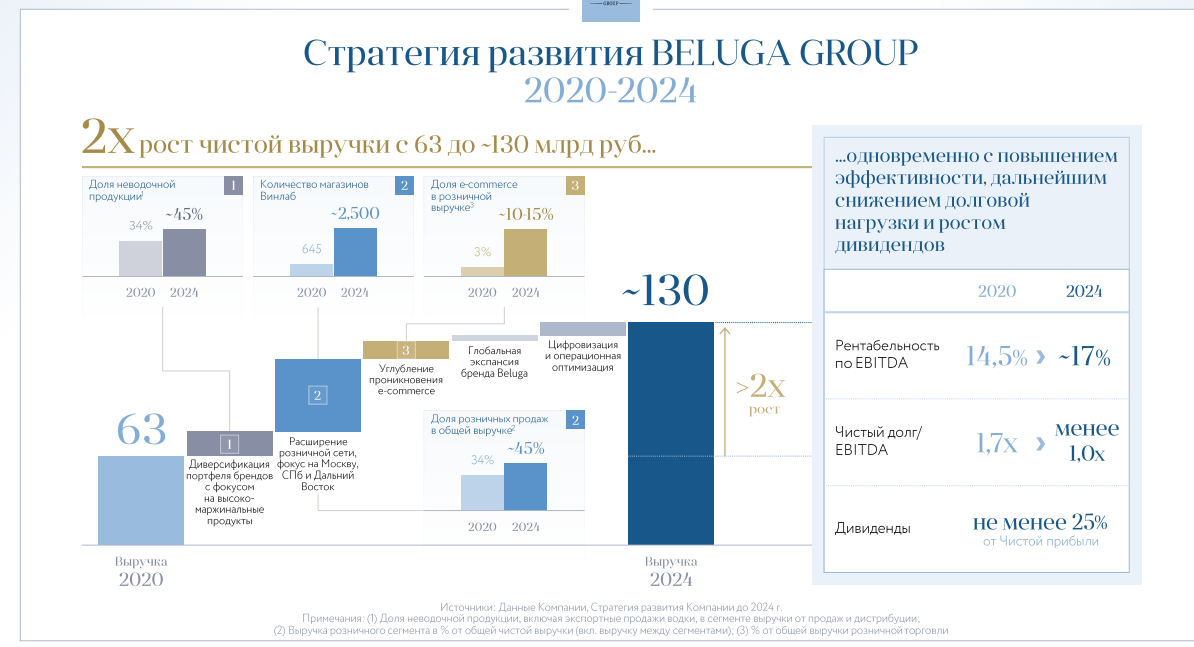

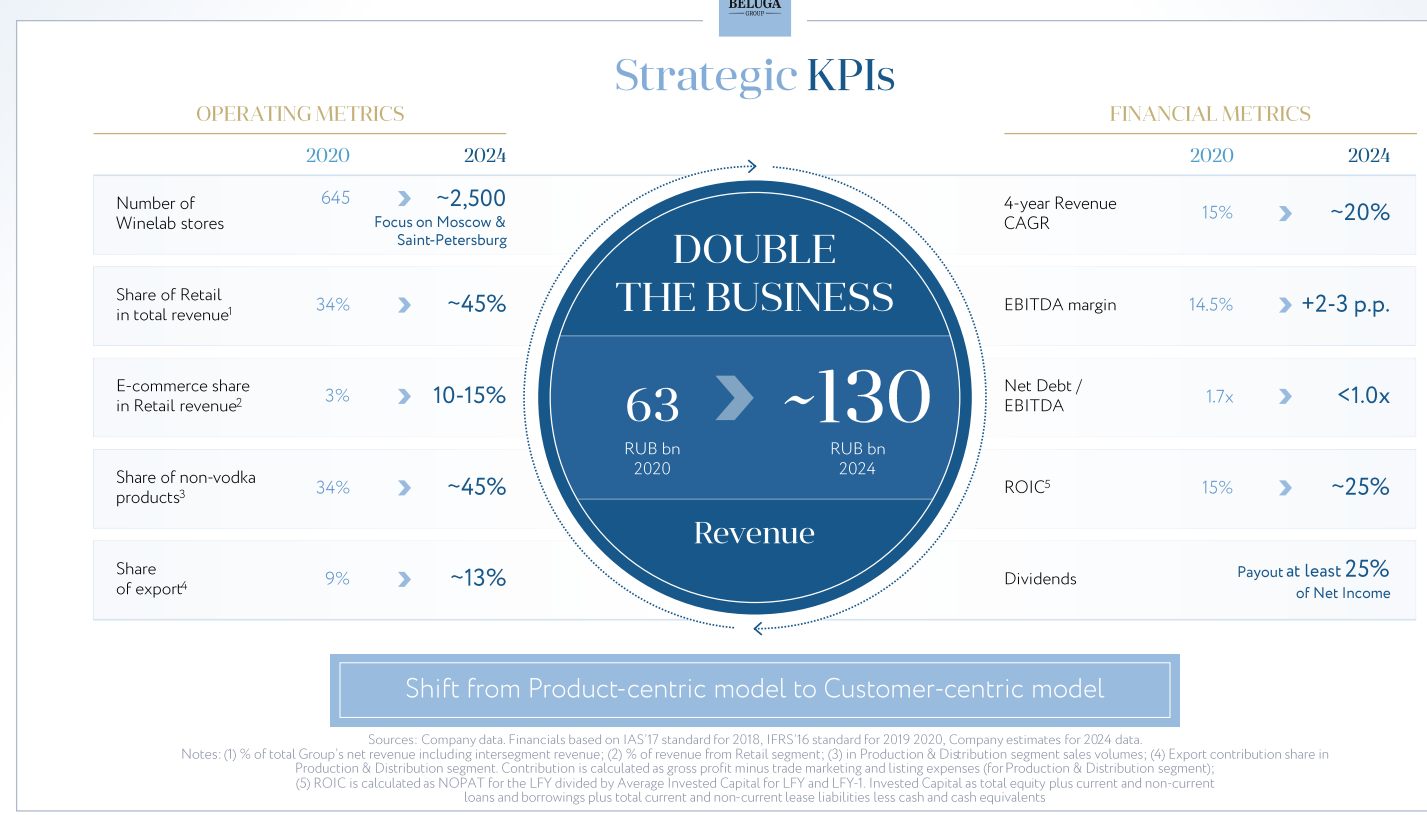

Средства пойдут на развитие компании и это хорошо. (5,6 млрд. рублей, не как в IPO Фикспрайса, когда владельцы окэшелись об рынок.) А развиваться то есть куда. В мае 2021, BG анонсировала стратегию 2024:

Удвоение выручки к 2024.

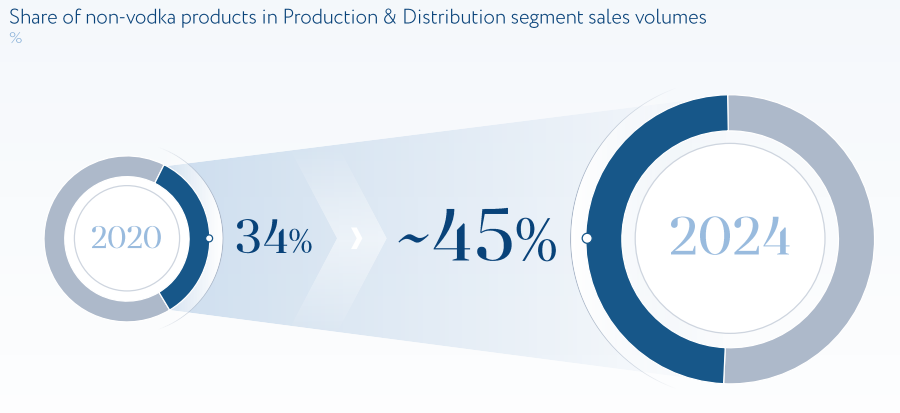

рост «не-водочной» продукции с 34% до 45%

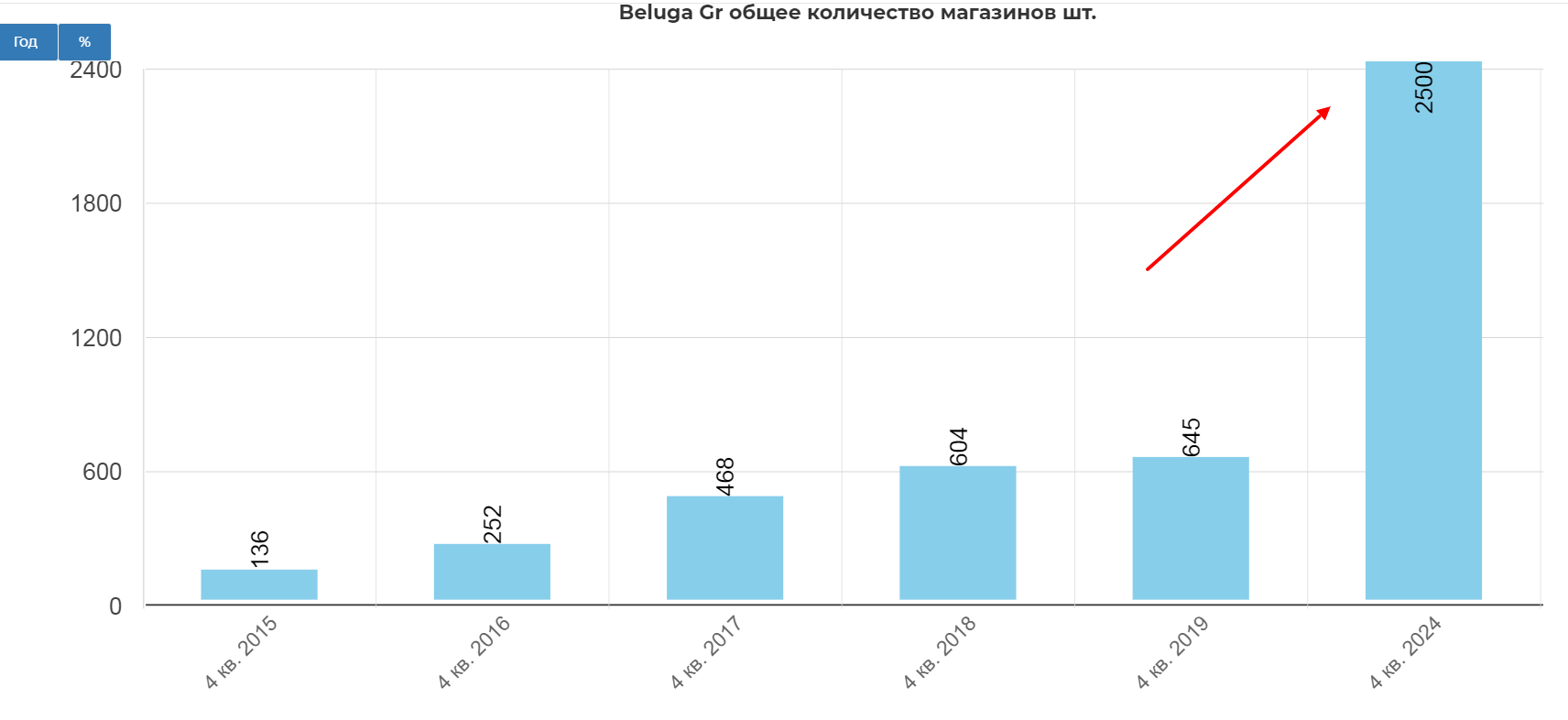

Рост магазинов в 3,9 раз с 645 до 2500!

Фокус именно на жирные регионы

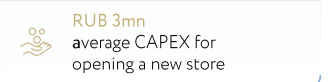

Стоимость одного нового магазина 3 млн. рублей. Планируется от более 1800 магазинов. На это потребуется 6,5 млрд. рублей, как раз под размер SPO. Окупаемость 1,5-2 года. Выход на «ноль» через 6 мес. Выручка на каждый магазин 50-60 млн. рублей ежегодно.

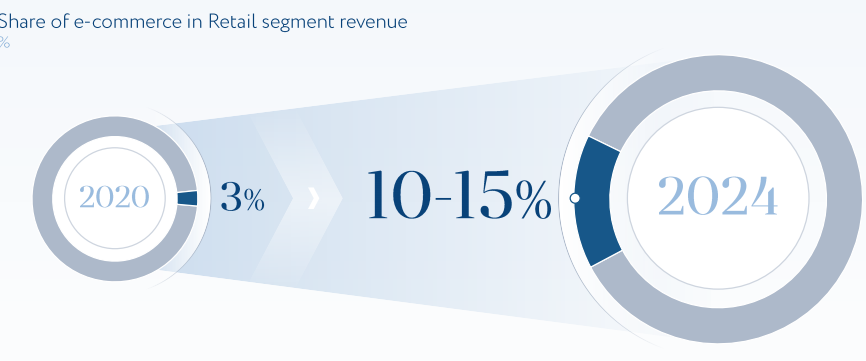

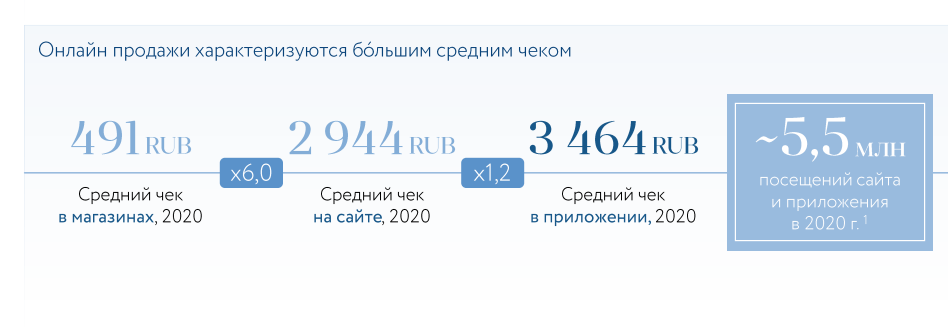

Рост он-лайн коммерции до 10-15% общей выручки.

Удвоить экспорт водки. Достойный лозунг для чиновников 🙂 А то все нефть да нефть.

Планы очень амбициозны. За три года цели вполне достижимы.

Единственное, что смущает, это отсутствие крупного стратега. Неужели не нашли кому загнать крупный пакет? Серьезным парням не понравилась цена? Все это настораживает.

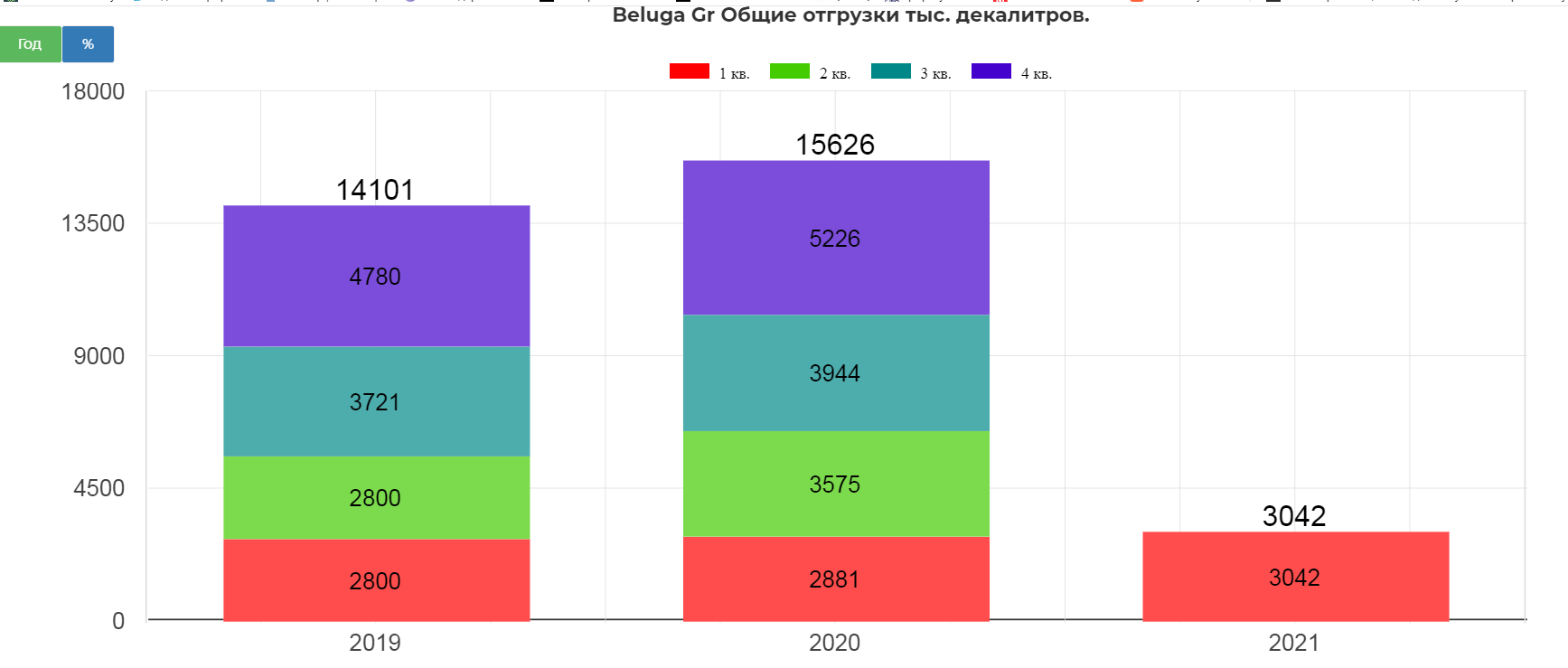

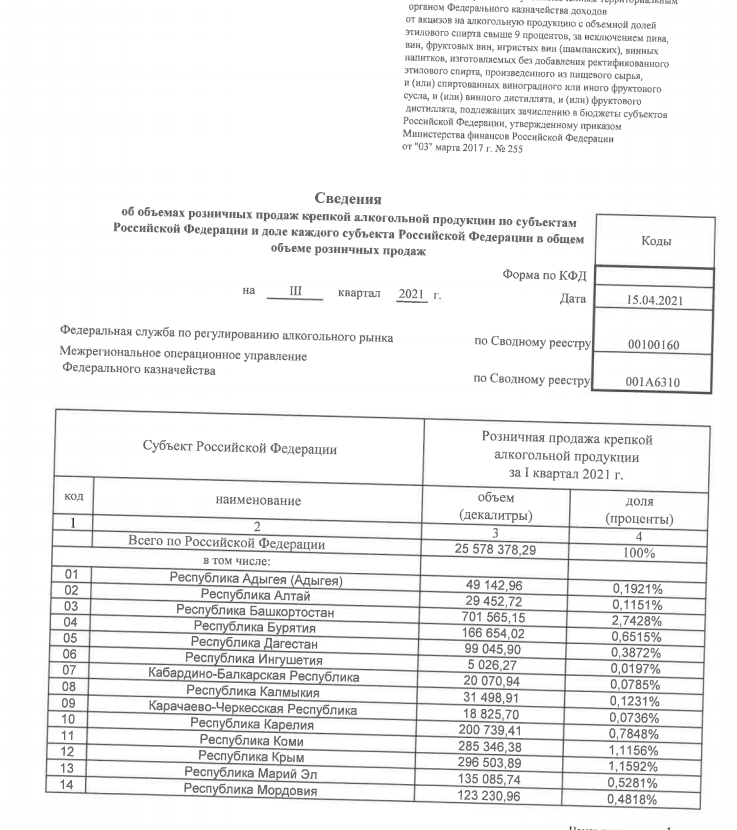

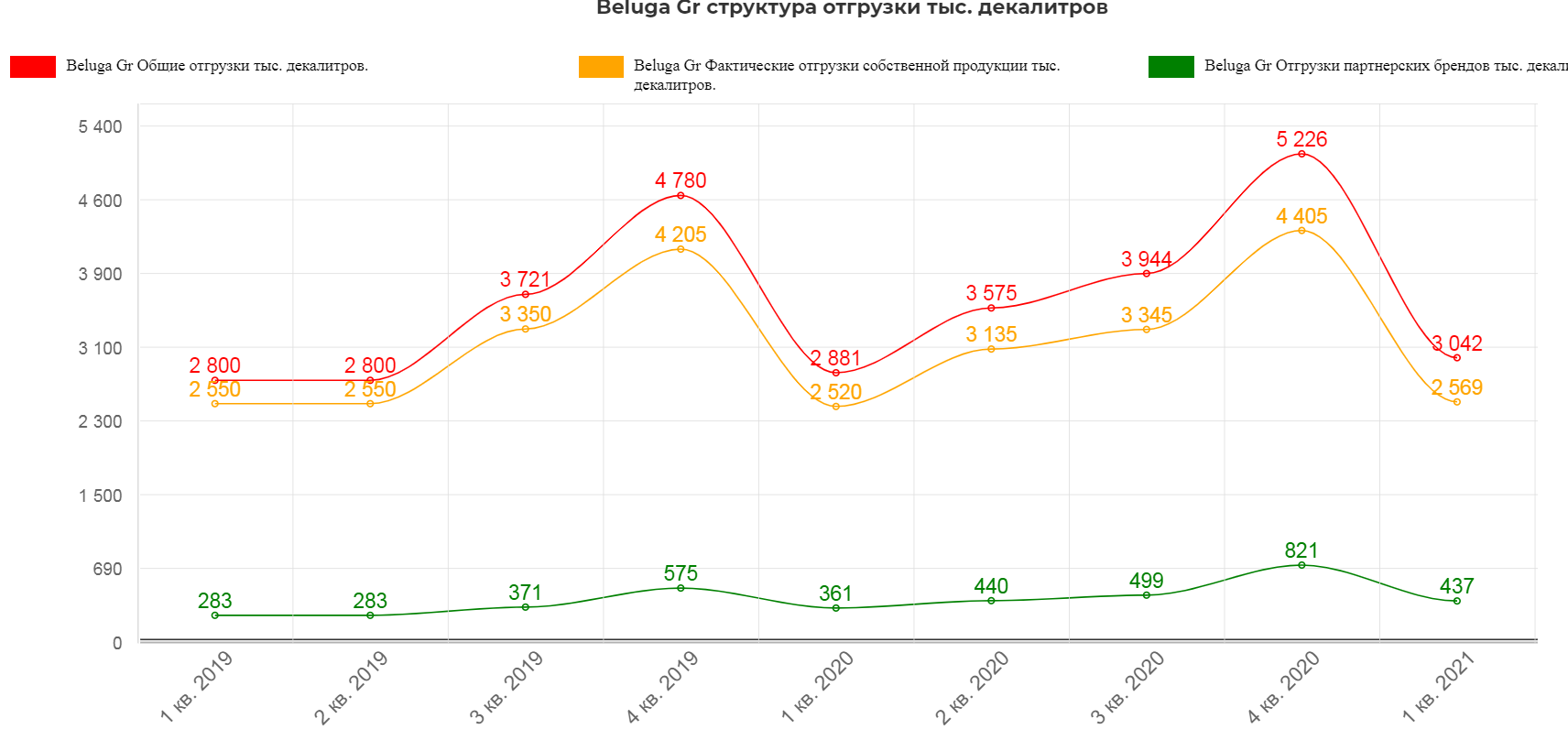

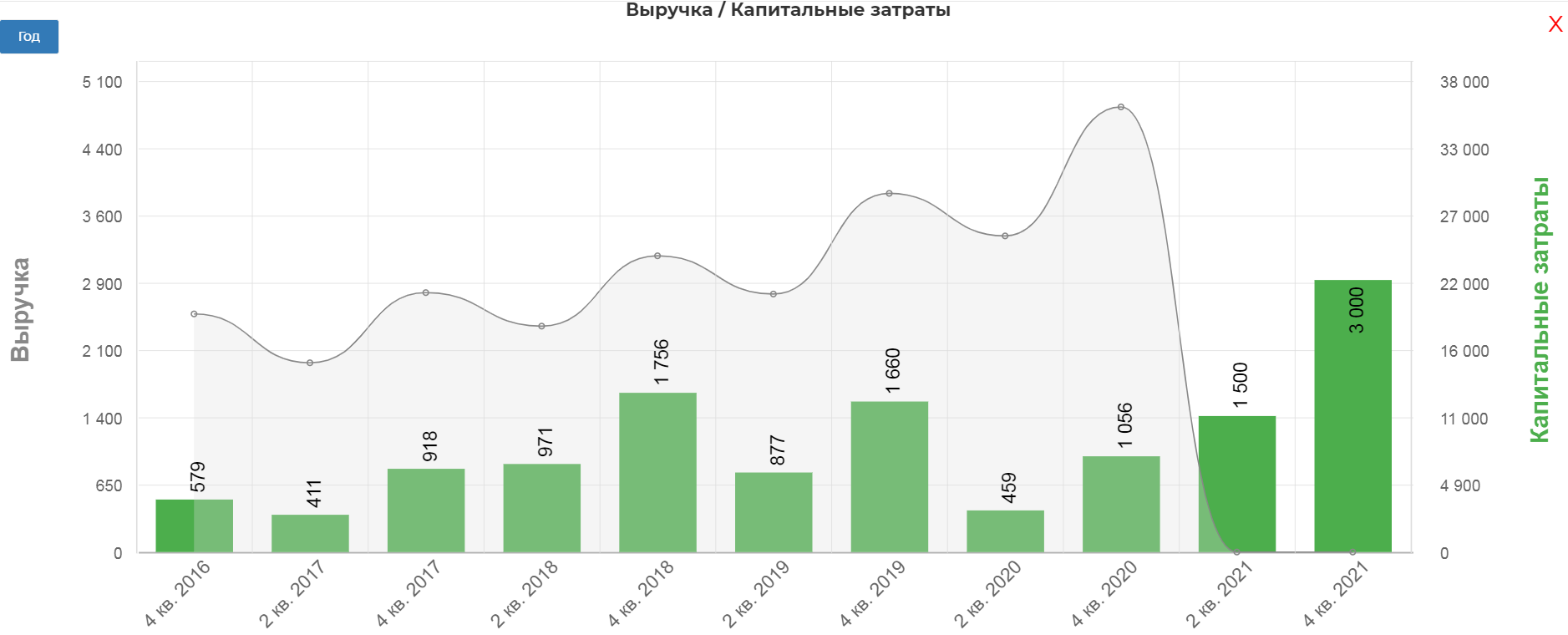

Важность рассмотрения операционных отчетов понимаешь как раз на таких примерах. Многие считают Белугу растущим активом, но это не совсем так. Рост достаточно скромный последние 3 квартала. 5-9%. Общие отгрузки составила 3042 тыс. декалитров, что дает 5,5% прирост.

Много это или мало? Согласно Фед. службе по регулированию алкогольного рынка, всего за квартал потребляется 25 млн. декалитров алкогольной продукции. Т.е. Белуга держит чуть более 10%.

В структуре отгрузок, по понятным причинам, большую часть занимает собственная продукция. По итогам квартала рост составил 1,2%, а вот партнерские отгрузки выросли на 21%, составив 437 тыс. декалитров.

На встрече с инвесторами, был задан вопрос о загруженности мощностей. Оказалось, что мощности при десятичасовом рабочем дне загружены всего лишь на 70%. Т.е. при желании завод переходит на 24 часа в сутки и быстро закрывает необходимый спрос по продукции.

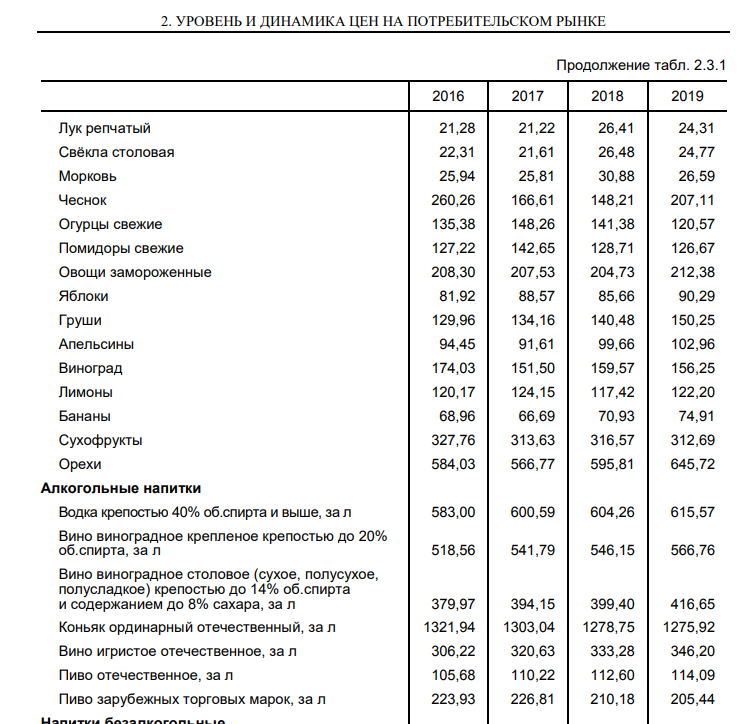

Цены на алкоголь прилично выросли, особенно если сравнивать с 98 годом.

В 2019 выросла до 615р, а в 2020 в районе 658р.(это средние цены, а не минимальные.) Минимальная цена 2021 составила 486р за литр(+6%).

Продукция, не связанная с алкоголем.

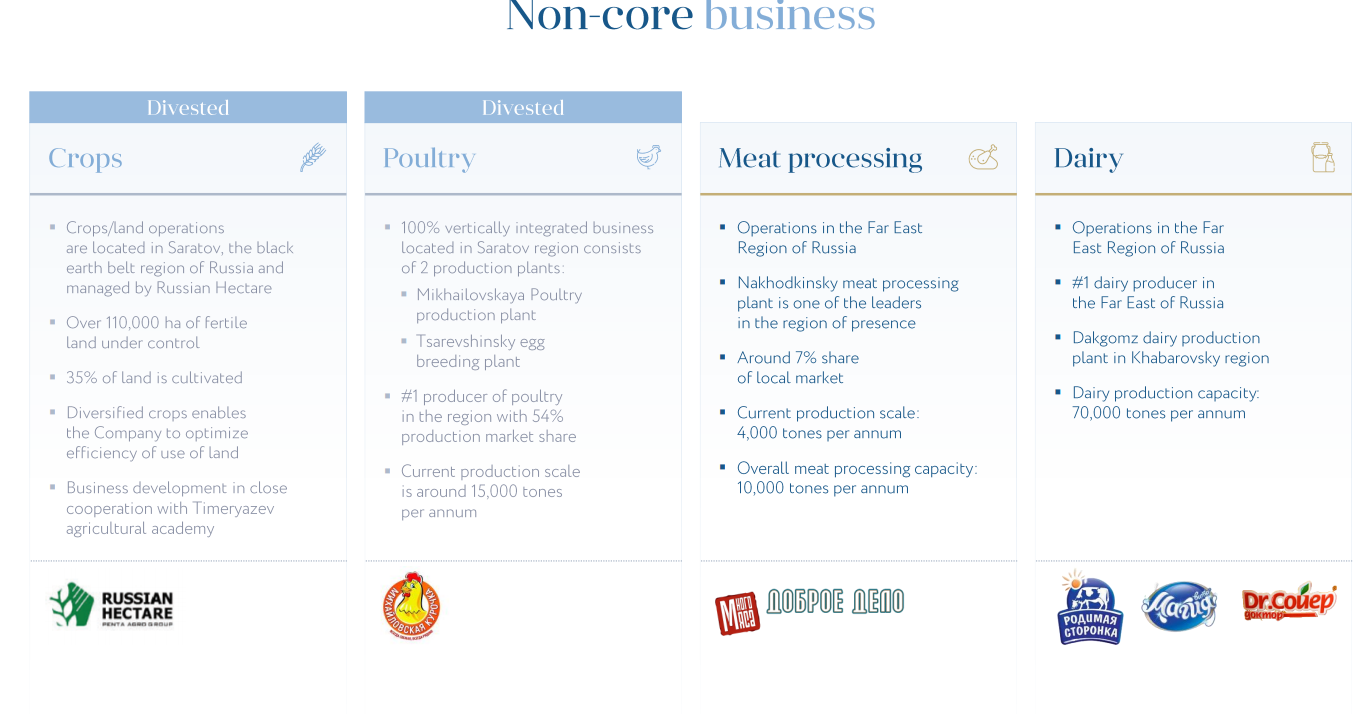

Компания владеет и управляет пищевыми сегментами бизнеса, осуществляя производство, маркетинг и сбыт в России мяса птицы, а также молочных и мясных продуктов. С 2009 года активы данного направления действуют под юридическим наименованием ООО «ПентАгро», которое является на 100 % дочерней компанией BELUGA GROUP. Предприятия, входящие в «ПентАгро», занимают лидирующие позиции в регионах своего присутствия. Маркетинг и продажи пищевой продукции осуществляются исключительно под эгидой локальных брендов, преимущественно в тех регионах, где расположены производственные предприятия. Продукция распространяется посредством прямых продаж через дистрибьюторов и организации оптовой торговли:

BG планирует активно развиваться электронную платформу и в частности приложение. Смысл в том, что сейчас можно только заказать алкоголь в магазине, но организовать доставку из-за законодательства нельзя. Менеджмент надеется на ослабление законодательства, что позволит компании резко нарастить продажи через он-лайн.

Более того, BG планирует на базе приложения и сайта, сделать маркетплейс с участием других производителей.

Финансовое состояние.

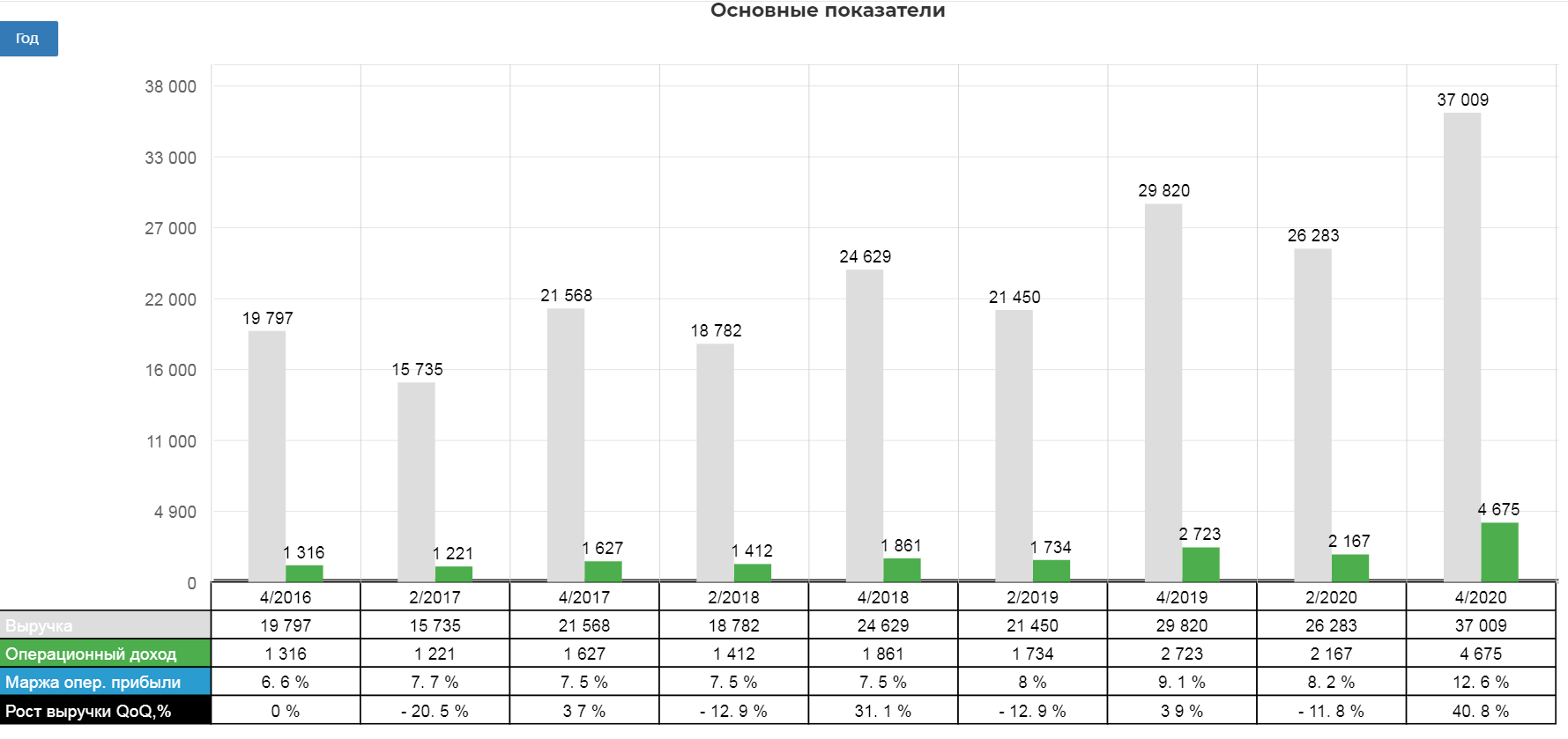

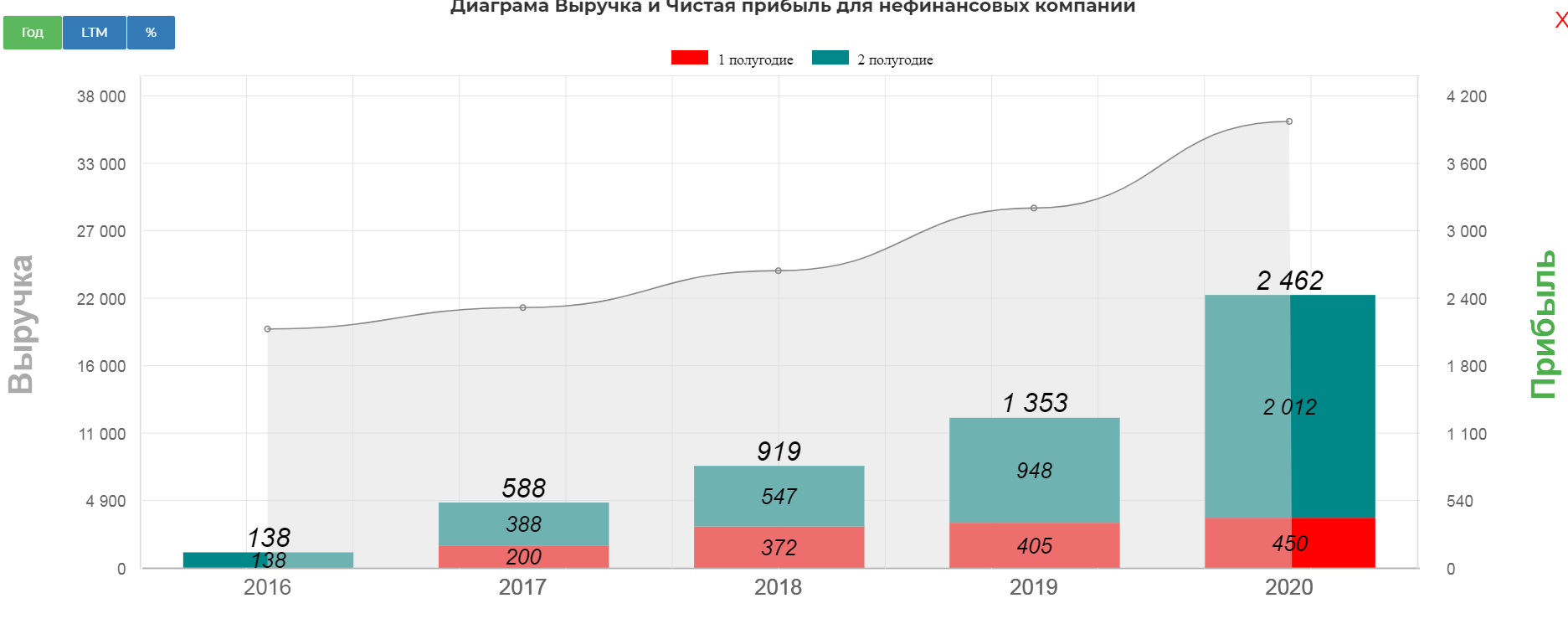

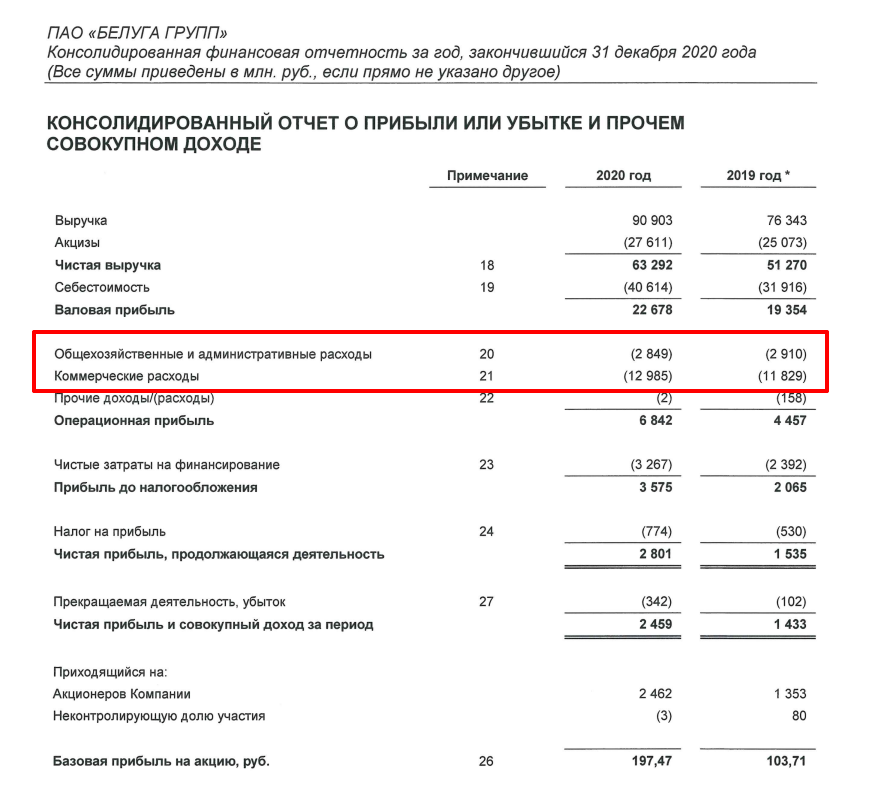

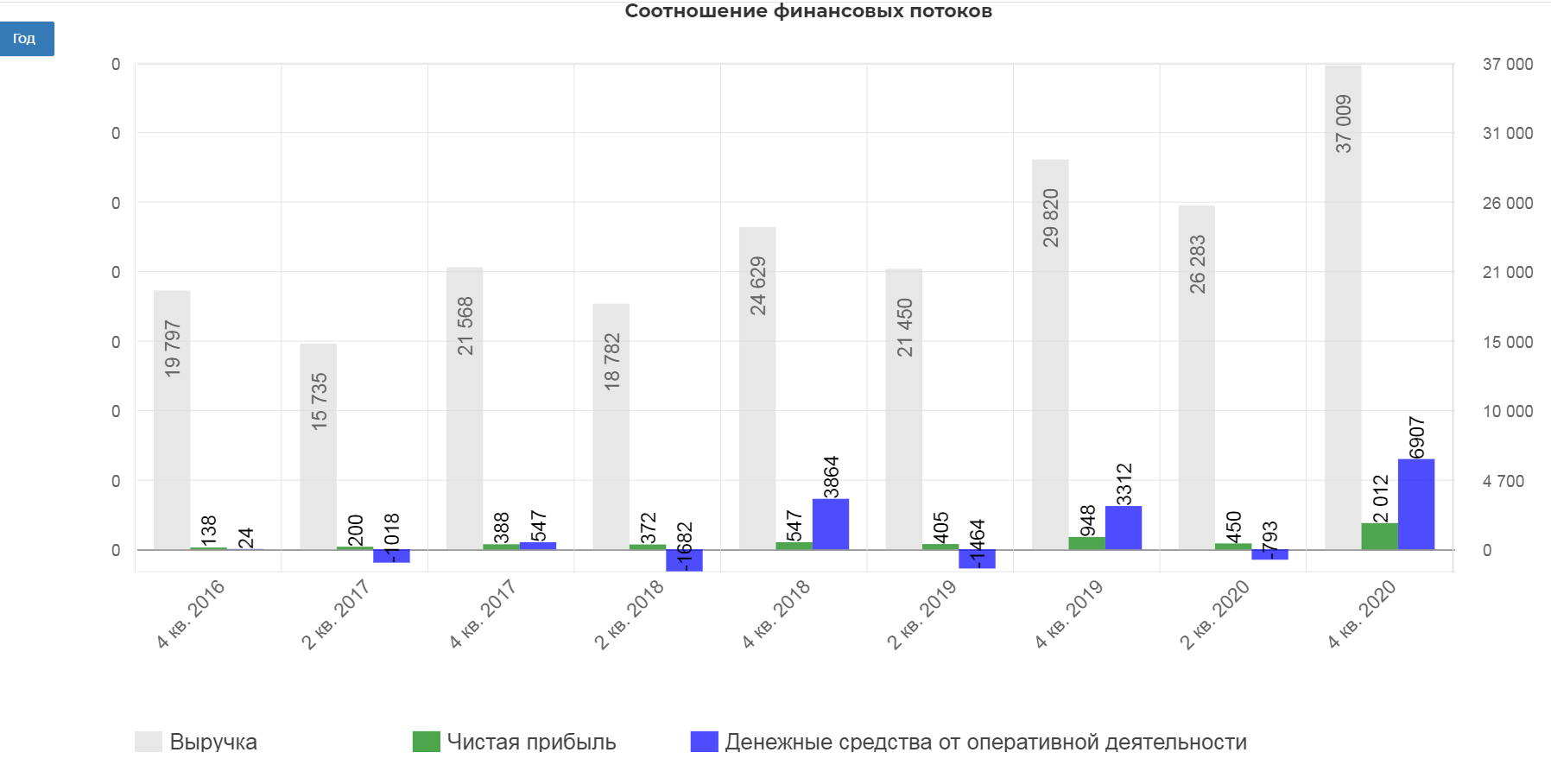

Выручка во 2ом полугодии мощно прибавила на 24%, составив 37 млрд. рублей.

Чистая прибыль выросла на 112%, составив рекордные 2 млрд. рублей за 2 полугодие и 2,4 млрд. за весь 2020.

Все это удалось сделать за счет роста выручки и цен на продукцию с контролем над затратами. Обратите внимание, затраты 2020 равны 2019, в отличии от выручки.

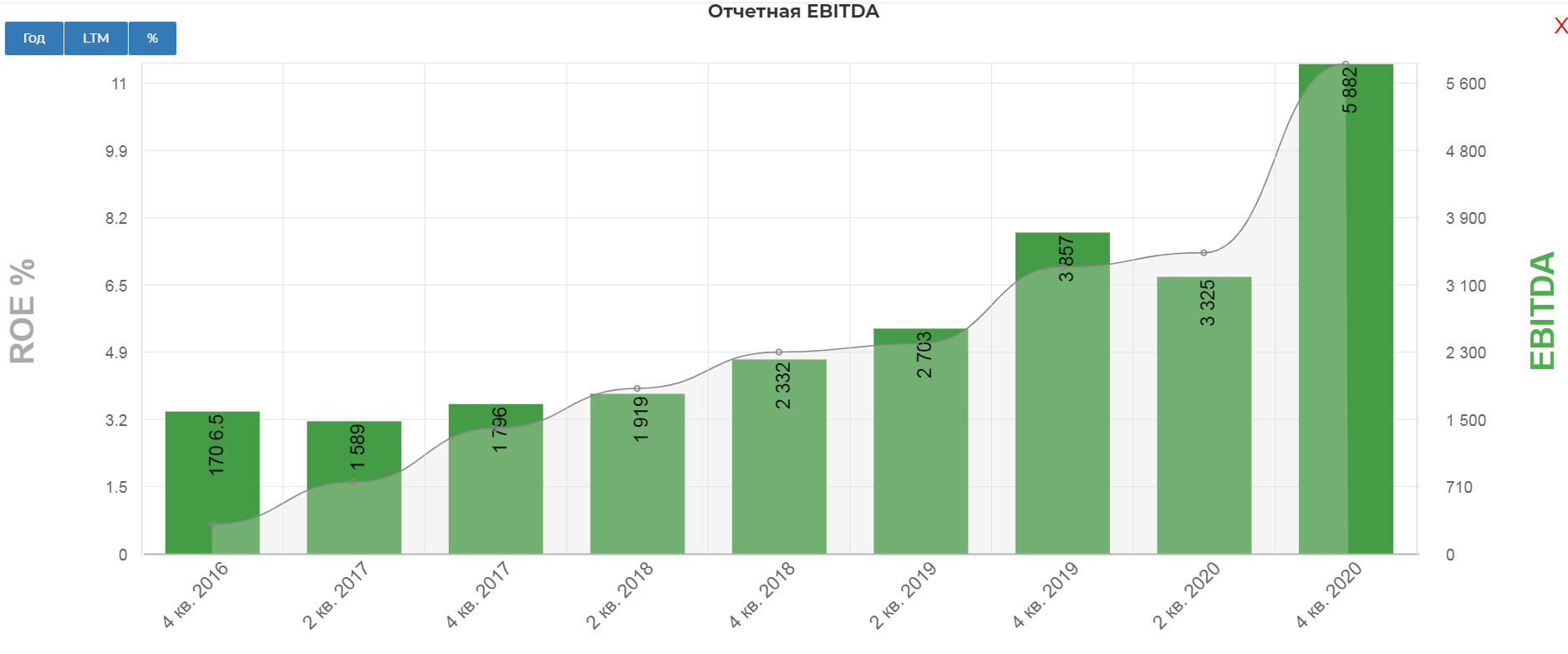

EBITDA прибавила 52,6%! Просто невероятно.

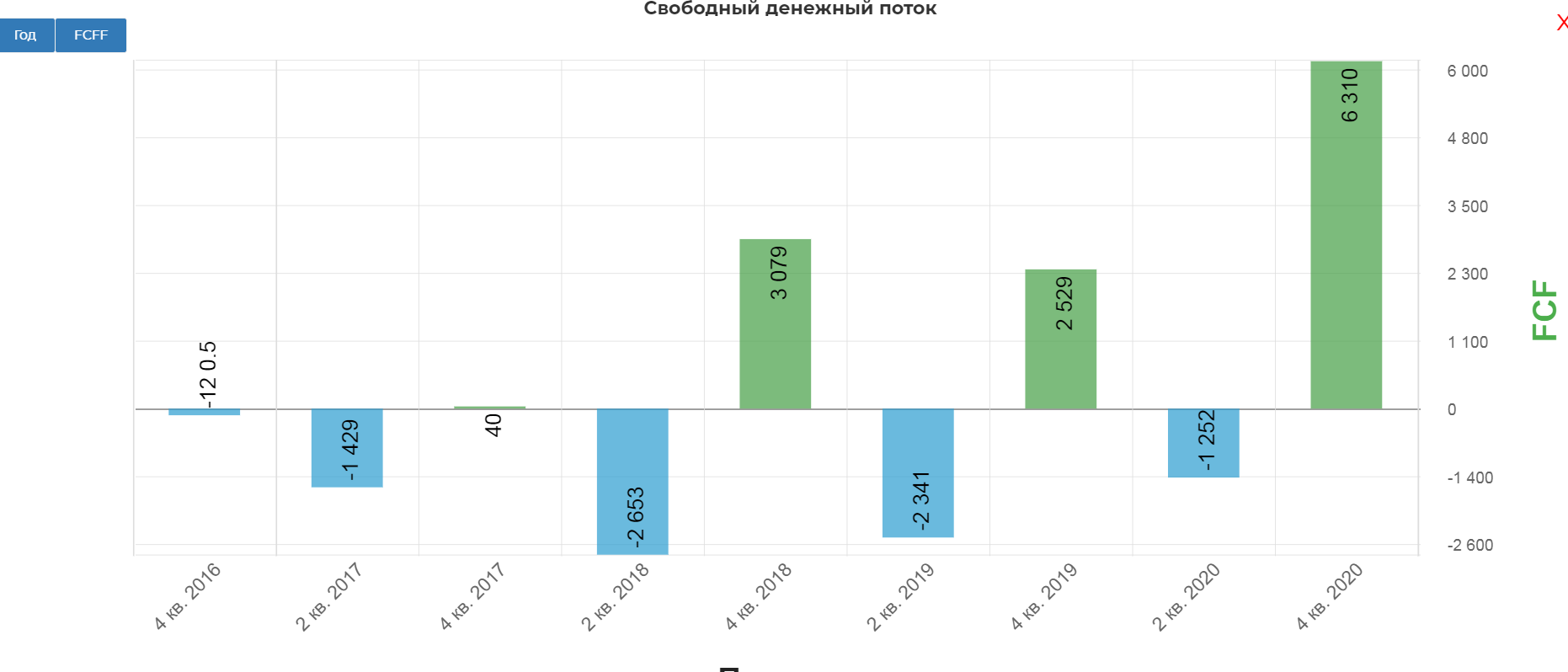

Все это на фоне рекордного денежного потока в размере 6,9 млрд. рублей.

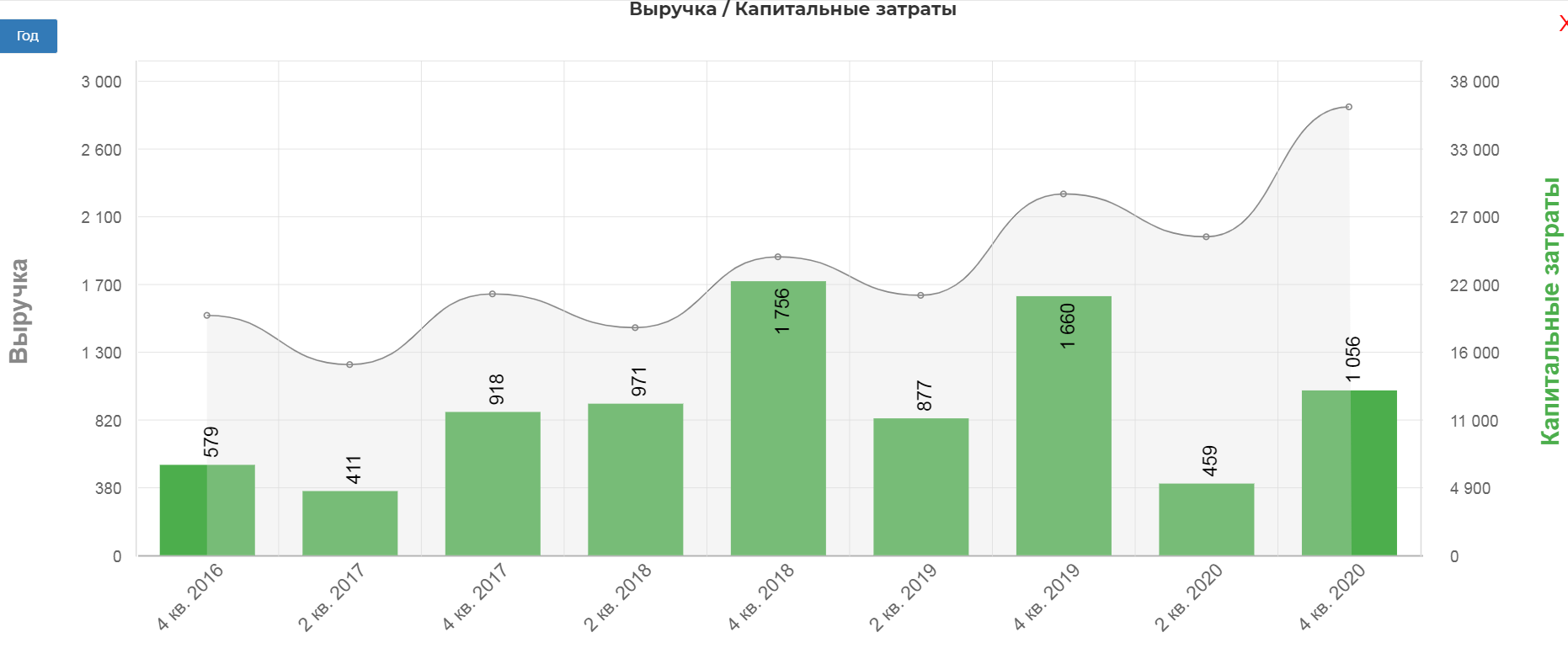

Плюс низки капекс из-за пандемии.

И Бинго! Огромный FCF.

Долг на конец 2020 составляет 15,5 млрд. рублей, но с учетом SPO, составит примерно 10 млрд. рублей. Структура кредитного портфеля в целом комфортная, средневзвешенная процентная ставка по кредитному портфелю на 31.12.2020 уменьшилась по сравнению с 31.12.2019 на 0,32 п.п. и составила 8,66%.

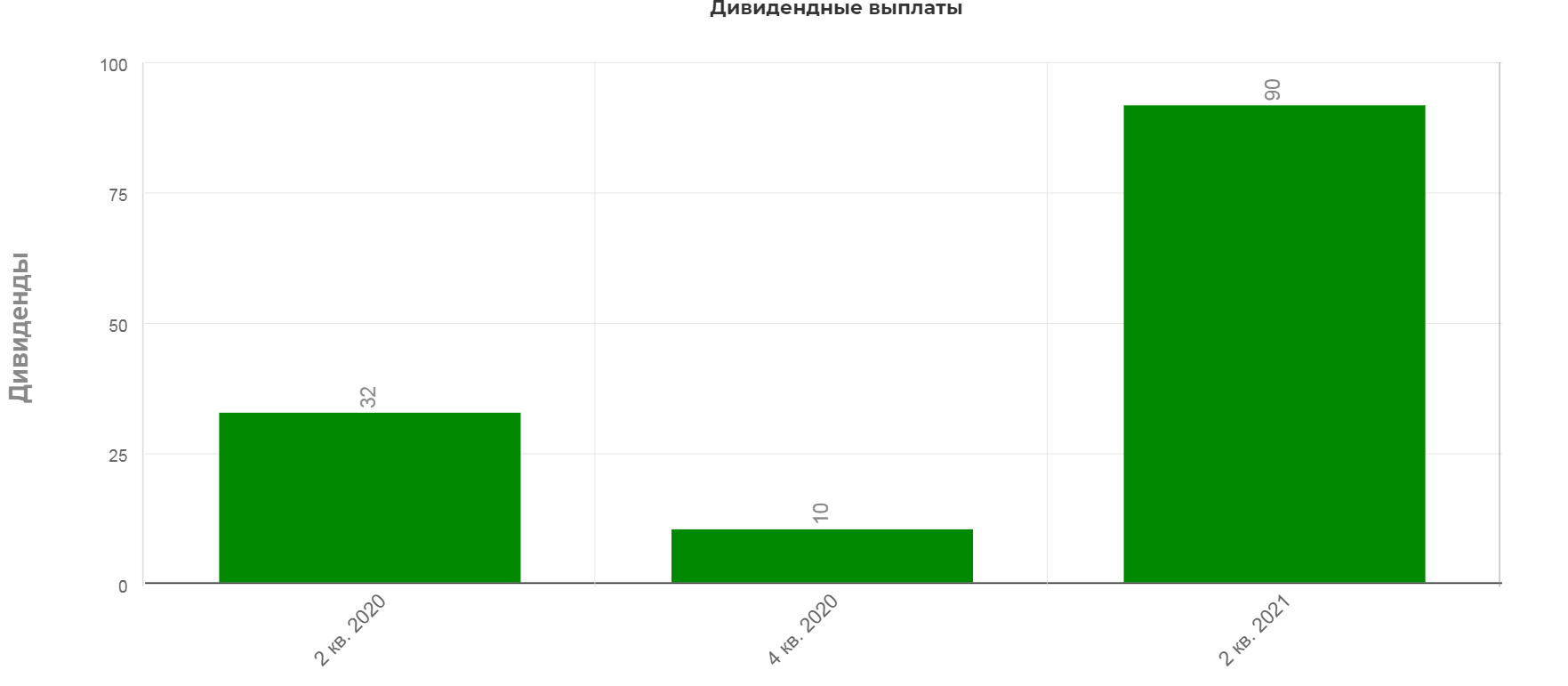

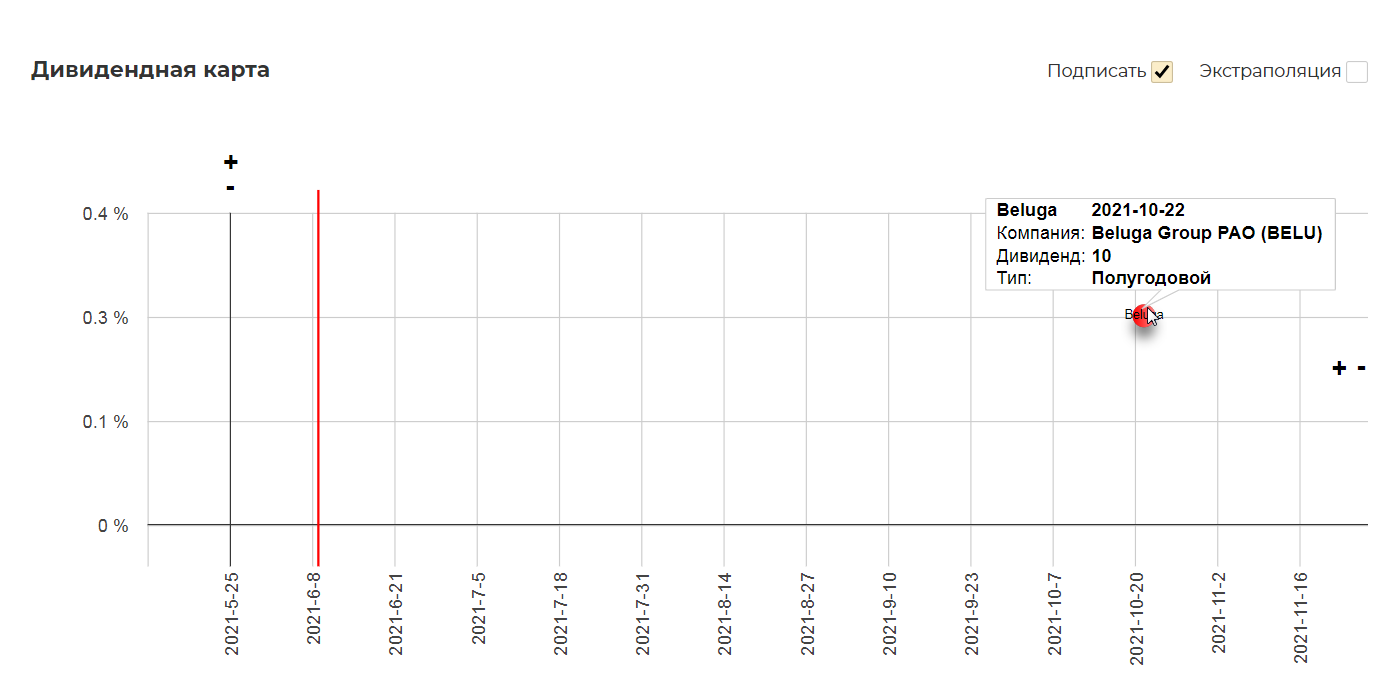

Дивидендная политика и дивиденды.

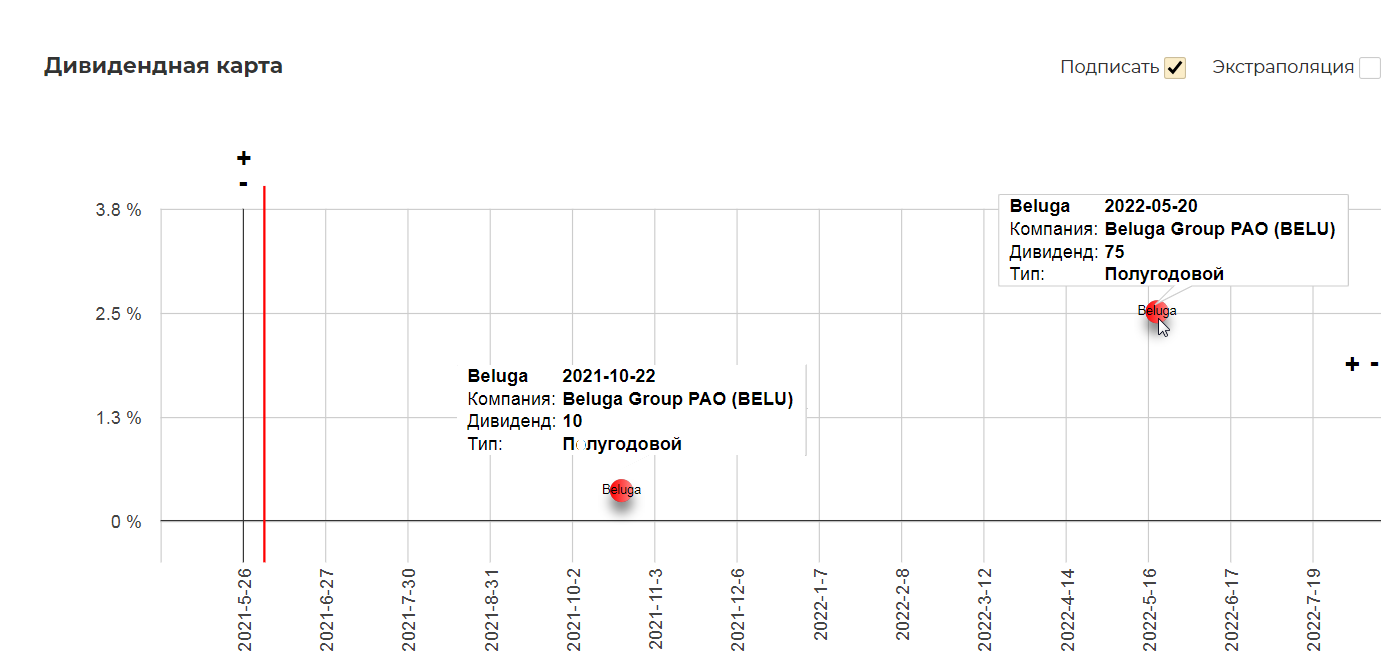

Согласно свежей див. политике, направляют минимум 25% от ЧП по МСФО два раза в год.

Но за 2020 выплатили все 50%, так как FCF был невероятно высокий.

На основе операционного отчета за 1 кв.2021 достаточно сложно прикинуть дивиденды, но нижняя планка будет где-то на 10 рублях. Это дает крайне скромную доходность.

Прогнозы компании и дивидендов.

1.Рост EBITDA от ритейла до 12 млрд. рублей к 2024 году.

2.Капекс 1 млрд. в год. +500 млн. в развитие IT +1 млрд. в логистику. 2,5-3 млрд. в год на протяжении 4х лет. Это очень важно! Так как резко возросший капекс будет давить на размер свободного денежного потока. CAPEX по прогнозу менеджмента будет выглядеть так:

Но мы знаем, что новый магазин выходит на ноль только через 6 мес., а на окупаемость 18-24 мес. Т.е. сразу отдачи от новых магазинов не получится. Тогда свободный денежный поток составит 3,2 млрд рублей в 2021 против 5 млрд. рублей в 2020. В этой модели могут быть ошибки, так как я точно не знаю в какой момент начнутся открытия и инвестиции в новые магазины, но дивиденды точно будут чуть меньше. Прогноз пока такой:

Но вот дальше начнется отдача от новых магазинов и рост производства, что начнет увеличивать дивиденды. Ориентировочный рост дивидендов уже в 2023 году.

3.Сделок M&A не предвидится, только развитие розницы

4.Локализация импортных продуктов. К примеру на кубинских спиртах ром, купажированный и разлитый уже на территории России. Маржинальность выше чем на водке.

5.Обещают очень плотно работать с оборотным капиталом и не допускать излишнюю нагрузку, так как 400-500 магазинов в год, требует увеличения запасов, а значит и давление на операционный поток из которого получается FCF

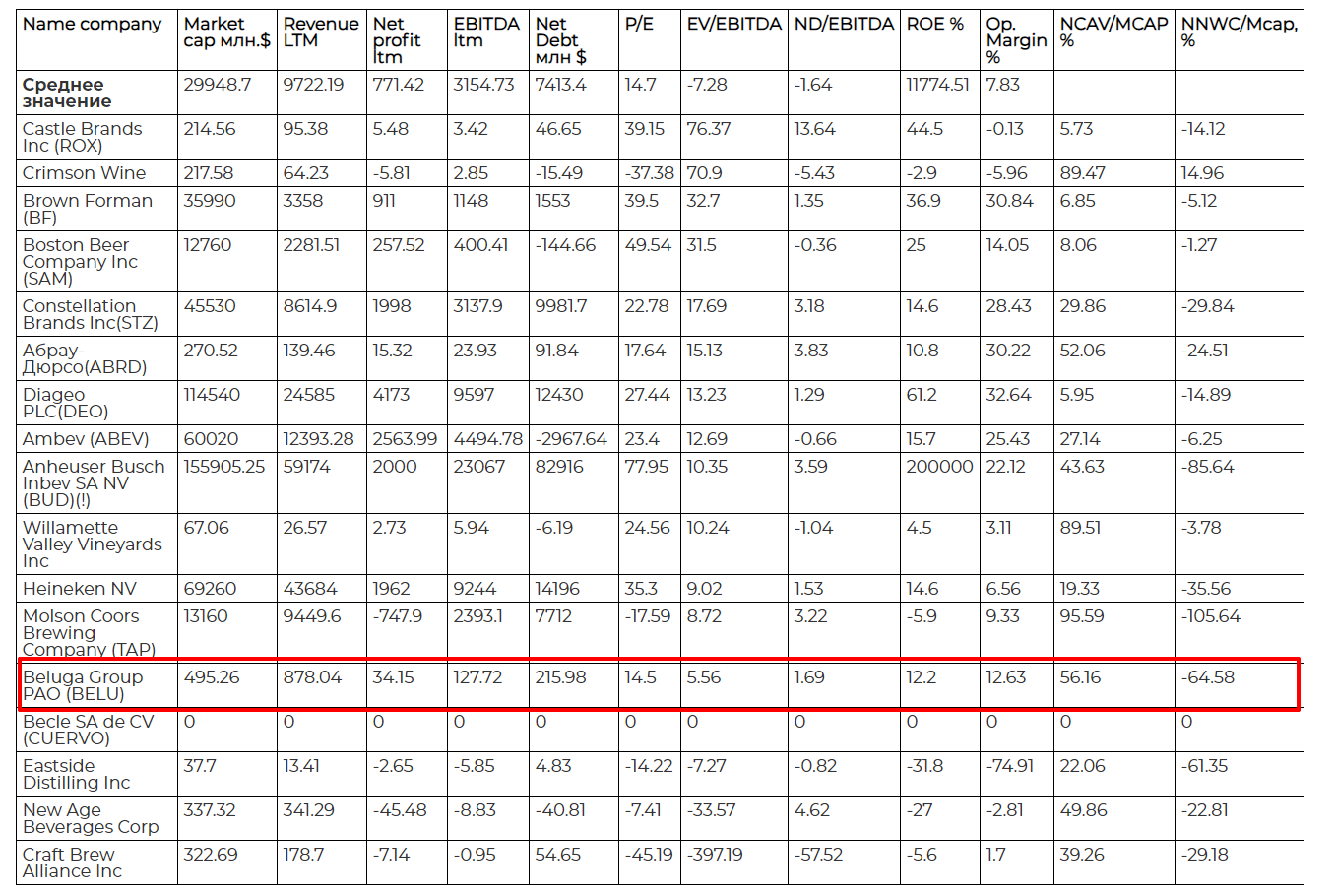

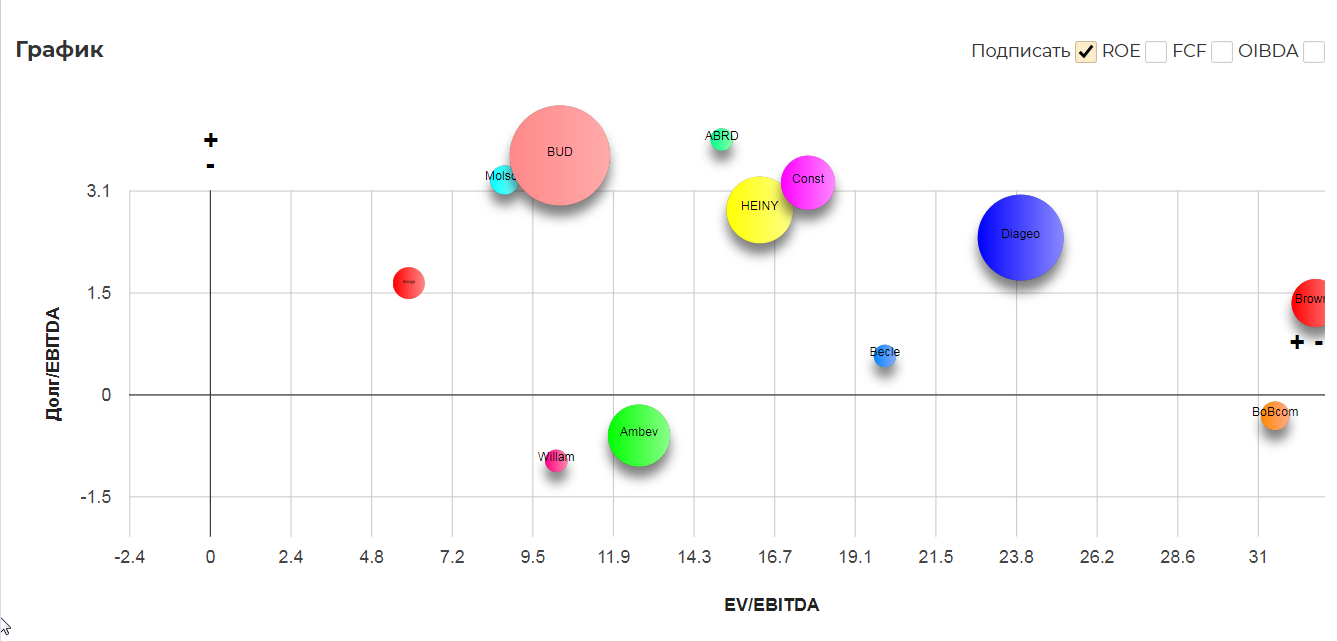

Мультипликаторы очень низкие для отрасли. Можно сказать самые дешевые.

Котировки искривлены подозрительным пампом со стороны известных парней… прям перед SPO.(какое совпадение. ) Найти что-то понятное в таком бардаке сложно, вероятно ближайщее время увидим консолидацию, а после обновим взгляд.

Получаем интересную идею для инвестиций в долгую. Отдача начнется не раньше конца 2022 года, а там уже и рост дивидендов, и рост производственных показателей. Я как любитель «кризисных» историй, планирую дождаться еще одной коррекции по акции и после уже рассмотреть покупки. Возможно во второй половине года будут новые заявления и подробности о ходе реализации стратегии 2024. Компания может получить статус «растущей».

Взлет и обвал акций «Белуги» за несколько дней: что это было

Динамика котировок акций российского алкогольного производителя «Белуга» стала одной из главных тем на российском фондовом рынке на этой неделе: несколько дней бумаги компании росли на десятки процентов, спрос превышал предложение в разы.

Акции компании начали дорожать в конце января, но к по-настоящему взрывному росту перешли в феврале. 17 февраля объем торгов по бумагам «Белуги» превысил ₽1 млрд: по данным торгов, они обогнали акции АФК «Система», ММК, «Северстали», префы «Сургутнефтегаза» и бумаги самой Мосбиржи. При этом в 2020 году средний дневной торговый оборот акциями «Белуги» составил чуть более ₽4 млн, отмечал эксперт по фондовому рынку «БКС Мир Инвестиций» Игорь Галактионов.

19 февраля акции «Белуги» пробили отметку в ₽6400, хотя еще 15 февраля они стоили всего ₽2200. Однако в тот же день котировки начали рушиться: за два неполных торговых дня они почти вернулись на уровень начала недели — до ₽2469 за бумагу.

«Белуга» стала ярким, но не единственным примером сильного роста малоликвидных бумаг: необычно сильные движения зафиксированы также в бумагах компаний «Абрау-Дюрсо», «Красный Октябрь», «Русгрэйн», «Левенгук», «Квадра».

Что стало причиной аномального роста?

Причины такого резкого роста неясны: никаких корпоративных новостей или других значимых событий, связанных с компанией, не было. 25 января компания опубликовала операционные данные по выросшим объемам отгрузки (+10,7%) и продажам партнерских импортных брендов (+42,1%) за 2020 год, а в феврале в СМИ появилась информация о возможной продаже «Белугой» птицефабрики «Михайловская» мощностью 30 тыс. тонн группе агропредприятий (ГАП) «Ресурс» — но эксперты единодушно утверждали, что это не дает оснований для столь мощного роста.

«Белуга» производит, поставляет и продает водку, виски, коньяк, бренди, ром и прочие алкогольные напитки. Бизнес компании делится на три направления:

Уже 18 февраля «Белуга» даже выпустила официальное заявление, где подчеркнула отсутствие какой-либо значимой нераскрытой информации или событий, включая операционные и финансовые результаты, а также возможные M&A-сделки, о которых надлежащим образом компания не уведомила акционеров. Финансовые результаты за 2020 год компания опубликует в марте.

Главный инвестиционный стратег «Открытие Брокер» Константин Бушуев допускает, что речь может идти о том, что несколько средних игроков (физических и юридических лиц) изначально аккумулировали позиции в акциях «Белуги» и были заинтересованы в ажиотаже вокруг этих бумаг.

Эксперт отметил, что такие ситуации достаточно часто происходят в «глубоких эшелонах» российского фондового рынка, где объемы торгов достаточно низкие — но добавил, что они также происходят и в рамках естественных движений «толпы инвесторов». Бушуев вспомнил случай, когда в апреле 2009 года акции девелопера РТМ взлетали в десять раз за две недели — но потом они также быстро падали.

По мнению аналитика потребительского сектора BCS Global Markets Дмитрия Скрябина, аномальный рост котировок может быть делом рук одного-двух-трех лиц — физических или юридических. «По моим ощущениям, речь идет о единичном интересе к тому, чтобы бумага стоила столько, сколько она стоила. Потом, возможно, подключились другие инвесторы на свой страх и риск: люди видят, что что-то растет, и бегут покупать что-то похожее. К примеру, если завтра вдруг условно будет расти «Газпром» на 20–30% в день, то понятно, что за ним пойдет расти НОВАТЭК и все остальное, что связано с газом», — говорит Скрябин.

Могли ли повлиять на разгон котировок телеграм-каналы?

Несколько российских телеграм-каналов об инвестициях еще в декабре посвящали «Белуге» посты, в которых подчеркивалась инвестиционная привлекательность бумаг компании. В числе причин назывались быстрый рост винного сегмента, недооцененность акций «Белуги» по отношению к конкурентам, развитие ее розничной сети «Винлаб» и предполагаемый интерес к покупке компании со стороны ее конкурентов. Подобные посты появлялись и в январе после публикации операционных результатов компании.

Учитывая малую ликвидность акций «Белуги», ажиотаж в них действительно можно устроить благодаря интернет-форумам и соцсетям — как это недавно случилось с акциями GameStop, которые «разогрели» пользователи Reddit. Но, по мнению Константина Бушуева, говорить здесь о сговоре вряд ли уместно. Правда, на рынках часто могут быть ситуации, когда игроки, заранее купившие акции, заинтересованы в создании и поддержании ажиотажа, в том числе через форумы и соцсети. Эксперт считает, что ситуация с акциями «Белуги», «Абрау- Дюрсо», «Красным Октябрем» похожа на ситуацию с акциями GameStop лишь отчасти.

«Да, мы видим, что широкая масса инвесторов вовлечена в спекулятивную игру в условиях высокого уровня ликвидности на рынке. За несколько дней на Московской бирже прошли совокупные обороты, равные общему free-float акций «Белуги». А из акций этой компании ажиотаж позже перекинулся в другие неликвидные бумаги сектора ретейла — «Абрау-Дюрсо», «Русгрейн», «Красный Октябрь», что уже указывает на чисто спекулятивную игру», — заявил Бушуев.

Дмитрий Скрябин в ситуации с «Белугой» не видит аналогии с GameStop. «GameStop — это был шорт-сквиз, то есть по бумаге была большая позиция в « шортах » (многие инвесторы ставили на то, что акции компании будут снижаться. — Прим. РБК). Здесь, как я понимаю, большой позиции в «шортах» по бумаге не было. Кроме того, ситуация с GameStop стала возможной из-за усилий розничных инвесторов. То есть на сайтах Reddit и других был призыв к общественности — наказать «шортистов». В нашем случае никакого скоординированного действия розничных инвесторов я не видел», — объяснил эксперт.

Станут ли подобные ситуации обыденностью в будущем?

По мнению эксперта «БКС Экспресс» Василия Карпунина, волна интереса к низколиквидным акциям пройдет. Он выделил ситуацию с GameStop, где бумаги рухнули на 90% с достигнутых максимумов — похожая динамика наблюдается в акциях «Белуги».

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Странные вещи происходят на этой неделе на российском фондовом рынке..

Компания «Белуга Групп» (тикер BELU на Мосбирже) выросла на 340% с начала года, причем, основной рост пришёлся на текущую неделю, с 15.02: за неполную неделю она выросла на 235%. Капитализация компании, возможно (мы не знаем наверняка, об этом ниже), выросла с 22 млрд рублей до 97 млрд рублей всего за 1,5 месяца.

Фабула

Давайте вспомним апрель 2020 года. Мы совместно с Владимиром из rusetfs делали заметку «Защитные активы» 15.04.2020, где обратили внимание на то, как хорошо акции «Белуги» отреагировали на мартовскую панику на фондовом рынке.

Пока весь мировой рынок оправлялся от шока, Белуга росла на 37% за 2 месяца

Тогда же внимание пало ещё на один примечательный факт: компания производит агрессивный обратный выкуп — выкупает собственные акции с биржи. За короткое время количество акций в обращении сократилось с 25 млн до 19,4 млн штук — на 22%, что очень много.

По результатам финансовой отчётности за 3 кв. 2020, компания отчиталась о сокращении количества акций в обращении с 19,4 млн до 15,8 млн штук — ещё на 18,5% меньше! Это очень высокие темпы: так, Apple славится своим агрессивным обратным выкупом, но темпы выкупа составляют примерно 3-5% в год!

Подводя итоги 2020 года, я отметил, что два наших алко-производителя (пока что два), акции которых свободно обращаются на Мосбирже, оказались одними из лучших по итогам 2020 года.

Кто бы мог подумать, что это всего лишь начало.

С начала года и до 26.01.2021 акции Белуги не были нужны примерно никому: они не росли и не падали, объемы торгов были низкими.

Но 26.01.2021 кто-то начал закупаться. На повышенных объемах торгов, за 4 дня стоимость акций выросла на 28%.

С 01.02.2021 до 10.02.2021 акции Белуги активность была низкая, но судя по всему, кто-то приходил каждое утро, закупался на 3-9 млн рублей, после чего весь день торги проходили ни шатко, ни валко. Этот «некто» начал наращивать объемы: 11.02.2021 15 млн рублей в первый час торгов, а 12.02.2021 — 27 млн рублей в первый час торгов.

На картинке ниже — типичный день с 01.02.2021 по 12.02.2021: в первый час торгов высокая активность, потом — обычная активность:

И вот похоже на этой неделе это начали замечать остальные участники рынка!

15.02.2021 — рост +16% за день;

16.02.2021 — рост +26% за день;

17.02.2021 — рост +40% за день.

Дошло до того, что компания вынуждена выпустить пресс-релиз на своём сайте, вот его текст:

В последние несколько дней на MOEX наблюдается существенное увеличение оборота по акциям BELU.

Руководство ПАО «Белуга Групп» благодарит акционеров за проявленный интерес к компании. Менеджмент приложит все усилия для того, чтобы оправдать проявленное акционерами доверие в виде соответствующих операционных и финансовых результатов.

ПАО «Белуга Групп» планирует опубликовать финансовые результаты за 2020 год 10-15 марта 2021 года, о чем все заинтересованные лица буду уведомлены заранее.

Кроме того, компания извещает акционеров и инвесторов, а также других заинтересованных лиц, что на сегодняшний день нет значимой нераскрытой информации или событий, включая операционные и финансовые результаты, а также возможные M&A-сделки, о которых надлежащим образом компания не уведомила акционеров.

Просим в дальнейшем ориентироваться на информацию, опубликованную на официальных источниках, таких как belugagroup.ru или Interfax.ru.

Это никого не останавливает, и сегодня акции Белуги вновь растут на 40% (больше нельзя, при +40% Мосбиржа останавливает торги). К моменту написания поста текущий результат +33% за день, акции стоят 5915 рублей.

Что происходит?

1). Самая распространённая версия: Белуга готовится к участию в сделке по поглощению/слиянию. На рынок утекла инсайдерская информация, инсайдеры закупились раньше, ну а потом молва разошлась по телеграм-каналам.

Но сама компания в пресс-релизе заявляет о том, что она не скрывает данных о M&A-сделках.

2). Моя версия: компания агрессивно продолжала выкупать свои акции с рынка, о чём мы узнаем из отчётности 10-15 марта 2021 года. Телеграм-каналы же «разогнали» информацию о поглощении и активности инсайдеров.

Этот агрессивный выкуп, кстати, может привести нас к тому, что на Московской бирже останется единственный производитель алко — Абрау-Дюрсо: компания Белуга может в какой-то момент объявить оферту с принудительным выкупом остатков акций. Поэтому, кстати, мы и не знаем капитализации Белуги на данный момент: мы не знаем наверняка, сколько акций у неё сейчас в обращении!

3). Никакой активности кроме тех самых «неведомых тайных сил» и «wallstreetbets по-русски» нет. Есть и такое мнение, но я придерживаюсь пункта (2).

Какие последствия?

Сегодня помимо Белуги началась нездоровая активность в Абрау-Дюрсо, Русгрэйн и ещё нескольких акциях Мосбиржи 99-го эшелона. И это не очень хорошо: каждая такая громкая история может повлечь за собой действия со стороны ЦБ, которые в какой-то степени ограничат всех нас — даже тех, кому такое поведение на рынке неблизко.

Я также хочу предостеречь вас: не стоит лезть туда, где вы ничего не понимаете, даже если это что-то растет на 40% в день. Да, это азартно. Да, кажется, что это лёгкие деньги. Но если это не входит в ваши первоначальные планы, и если у вас нет четкого плана действий для любого исхода событий, то это может повлечь за собой потерю денег.

Я не держу, никогда не держал и не планирую в ближайшем будущем держать акции Белуги и любые другие акции третьего эшелона. На данный момент, моя стратегия и мой план этого не предполагают.

У меня в портфеле 35 российских компаний из индекса Мосбиржи: это довольно крупные компании, и я доволен результатом портфеля как за 2,5 года с начала его формирования, так и за период с начала 2021 года. Некоторые мои акции демонстрируют тоже неплохой результат, так например TCS Group вырос на 59% с начала года.