Стоит ли покупать золотодобытчиков после падения акций?

Цена на золото снизилась с максимумов прошлого года уже на 14% и с начала 2021-го находится в боковике. Логично, что это негативно сказалось на акциях золотодобывающих компаний. Мы проанализировали трех основных золотодобытчиков России и выяснили, какая из компаний сейчас интересна для инвестирования.

.png)

Помимо этого, в ближайшие периоды общая добыча Полюса также будет расти, по итогам 2022 года планируется добыть 2,8 млн унций, по итогам 2023 — 2,9 млн унций.

Polymetal

Акции Polymetal ( POLY) продемонстрировали отрицательную динамику, почти такую же, как и у Полюса: минус 26% за год.

Polymetal решил ускорить начало добычи серебра на месторождении “Прогноз” для последующей переработки руды на обогатительной фабрике Нежданинского. Начало добычи ожидается в первом квартале 2023 года (ранее предполагался запуск в 2026 году). Решение перерабатывать руду Прогноза на Нежданинском не только ускорит процесс, но и позволит снизить общие капзатраты в будущем.

Также сейчас ведутся строительные работы на комбинате АГМК-2. Его запуск в 2023 году позволит существенно нарастить мощности по переработке концентратов упорных руд и достичь экономии до 100-150 долл. за унцию для активов с упорными рудами.

В долгосрочной перспективе компания хочет активнее развиваться на рынке меди и металлов платионоидовых групп. Пока доля этих металлов в совокупном результате незначительна.

Petropavlovsk

Главным аутсайдером оказались акции Petropavlovsk (POGR), в том числе ввиду серьезного сокращения производства золота. Его акции за год упали на 43%.

31 мая 2021 года Petropavlovsk запустил флотационную фабрику Пионера, тем самым увеличив общую мощность переработки упорной золотосодержащей руды вдвое: до 7,2 млн тонн в год.

В 3 квартале Petropavlovsk может представить дивидендную политику и новую среднесрочную стратегию корпоративного развития.

Оценка по мультипликаторам

По мультипликаторам Полюс выглядит привлекательнее конкурентов. По основным показателям он выглядит дороже остальных, но премия невелика и полностью компенсируется низким долгом, более высокой маржинальностью и самой низкой себестоимостью среди остальных золотодобытчиков.

На втором месте по привлекательности располагается Polymetal. Его себестоимость почти в два раза выше Полюса, но и оценен он дешевле.

Хуже остальных выглядит Petropavlovsk, акции которого в этом году сильно упали. Хоть его бумаги и стоят дешевле остальных по некоторым важным мультипликаторам, но не стоит упускать из внимания высокий долг, самую большую себестоимость и низкую маржинальностью бизнеса.

Мнение аналитиков InvestFuture

С точки зрения долгосрочного инвестирования, очевидным кандидатом на добавление в портфель является Полюс. Он имеет понятную стратегию, одни из лучших показателей себестоимости в отрасли и самую низкую долговую нагрузку.

Для Polymetal также остаются драйверы роста, горизонт реализации которых ближе, чем у Полюса, но апсайд вероятно меньше.

Полиметалл акции

Странно, что этой акции почти ни у кого нет в опросах РДВ

Странно, что этой акции почти ни у кого нет в опросах РДВ

Странно, что этой акции почти ни у кого нет в опросах РДВ

Дмитрий, Ну кто-ж будет держать в своем портфеле золотодобытчика как основной актив? Они же спрашивают не про наличие акций, а про наибольшую долю в портфеле.

Олег Скоробогатый,

Так вроде всю неделю выходят из рисковых активов.

Кстати. Золото не удержало позу. Или на коррекцию или на консолидации

Индексы по золоту полетели вниз

Странно, что этой акции почти ни у кого нет в опросах РДВ

Странно, что этой акции почти ни у кого нет в опросах РДВ

Дмитрий, ну и не нужен лишний балласт на корабле😎

Роман Т.,

Баласт это РДВ или покупатель?

Странно, что этой акции почти ни у кого нет в опросах РДВ

Дмитрий, ну и не нужен лишний балласт на корабле😎

Странно, что этой акции почти ни у кого нет в опросах РДВ

Странно, что этой акции почти ни у кого нет в опросах РДВ

Авто-репост. Читать в блоге >>>

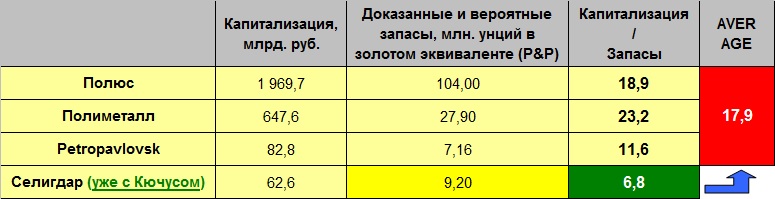

Актуализированные данные по соотношению капитализации золотодобывающих компаний РФ к их запасам:

Этому говну реально ещё какие нужны драйверы для роста? Базовый актив растёт, рубь падает, что ещё?😡

Авто-репост. Читать в блоге >>>

«Селигдар» (прим. — конкурент «Polymetal») благодаря Кючусу удвоит ориентиры

ЯКУТСК, 19 ноя — РИА Новости/Прайм. ПАО «Селигдар» планирует в перспективе выйти на ежегодный объем производства золота в 20 тонн, сообщает компания.

Холдинг намерен разработать третью редакции стратегии устойчивого развития с новыми производственными ориентирами.

«Удвоение целевого показателя по золоту по сравнению с предусмотренными в текущей редакции стратегии (на 2018-24 годы) 10 тоннами связано с условиями пользования участком недр месторождения Кючус, согласно которым объем добычи должен составить не менее 10 тонн золота в год после выхода его на проектную мощность», — отмечается в сообщении.

Как сообщалось, в октябре ООО «Белое золото» (32,3% принадлежит ООО «РТ-Развитие бизнеса», входящему в ГК «Ростех», 67,7% — ООО «Управление золотыми активами», созданное «Селигдаром» (51%) и Дмитрием Доевым (49%)) выиграло аукцион на лицензию по освоению второго по величине золоторудного месторождения в Якутии — Кючус, предложив 7,735 млрд рублей.

Площадь месторождения 8,35 кв км. Запасы золота для открытой отработки С1 — 70,919 тонны, С2 — 38,416 тонны; для подземной — С2 — 65,927 тонны, С2 заб.- 2,647 тонны; ресурсы Р1 — 41,949 тонны, Р2 — 211,081 тонны. Запасы серебра для открытой отработки С2 — 16,6 тонны, для подземной С2 — 9,9 тонны, С2 заб.- 0,4 тонны.

«Селигдар» — полиметаллический холдинг, входящий в десятку крупнейших производителей золота в РФ и являющийся единственным в стране производителем рудного олова. Холдинг ведет добычу золота в Якутии, на Алтае и в Бурятии и добычу олова в Хабаровском крае. В 2020 году предприятия холдинга извлекли 7,009 тонны золота, что на 6,8% больше, чем годом ранее. В 2021 году — ожидается 7,5 тонны золота.

Pinkin,

Обращались за поддержкой в Фонд VanEck Vectors Gold Miners?

Что они вам ответили? Когда Селигдар войдёт в состав индекса?

Фонд VanEck Vectors Gold Miners ETF инвестирует в акции ведущих мировых производителей драгметаллов, прежде всего золота.

![]()

Авто-репост. Читать в блоге >>>

![]()

Мы рекомендуем «Покупать» акции Polymetal International PLC с целевой ценой 1 732 руб. на конец 2022 г. Апсайд составляет 19%.

Авто-репост. Читать в блоге >>>

«Финам» рекомендует покупать акции Polymetal (MOEX: POLY) с прогнозной ценой 1732 рубля за штуку на конец 2022 года, что предполагает потенциал роста 19% от текущего уровня, сообщается в аналитическом материале инвестиционной компании.

«Акции золотодобывающих компаний имеют привлекательность в качестве защитных инструментов, которые могут сработать в случае большого risk-off на товарных и фондовых рынках. Драгметаллы сохраняют потенциал при удержании низких ставок в условиях растущей инфляции. Polymetal в России является крупнейшим производителем серебра, вторым производителем золота, входит в топ-10 золотодобывающих компаний мира и в топ-5 мировых производителей серебра. Эта компания — одна из немногих, кто имеет возможность увеличить добычу за счет реализации портфеля новых проектов», — указывает эксперт Алексей Калачев.

![]()

#POLY #Прогноз

🔮📈 BOFA ПОВЫСИЛ РЕКОМЕНДАЦИЮ POLYMETAL ДО ПОКУПАТЬ

Вопросы аналитикам по тегу «Полиметалл»*

Здраствуйте, видите ли какие-то ближне и среднесрочные перспективы в акциях Polymetal на российской бирже?

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте. Уровень роста акций Полюс и когда ждать разворот в сторону падения? Какая компания более перспективна в среднесрочной перспективе Полюс или Полиметалл??

В данный момент премия в бумагах к другим представителям отрасли выглядит избыточной. Соотношение цены акций Полюса и Полиметалла вчера достигло исторического максимума. Всего за 2 месяца оно подскочило с 8,8 до 10,6. Бумаги Полиметалла в моменте могут иметь больший апсайд.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте.Будет ли рост в акциях полиметалл в 3кв.какие есть тригеры для роста или отскока.Спасибо

Многое будет зависеть от динамики драгметаллов, от которых так сильно зависят финансовые результаты Полиметалла.

По итогам последнего заседания ФРС ключевая ставка и параметры QE остались на прежних уровнях, но риторика регулятора ужесточилась. Джером Пауэлл дал понять, что при сохранении сложившейся ситуации уже на следующем заседании может быть принято решение о сворачивании экстренных стимулирующих мер. Кроме того, ожидания повышения ключевой ставки были смещены на более ранний период. Половина членов FOMC считает, что это произойдет уже в 2022 г. Вариант сразу двух повышений не исключается. Рост инфляции, поддерживавший котировки в 2021 г., с июня начал замедляться, а глава ФРС подчеркивает, что разгон носит лишь временный характер.

Таким образом, драйверов для роста золота в ближайшей перспективе не просматривается. Более того, сформировавшаяся в 2020–2021 гг. премия в акциях золотодобытчиков относительно отрасли начала постепенно схлопываться вслед за падением интереса к золоту. Это обуславливает более сильное падение акций в сравнении с динамикой драгметалла.

Несмотря на не самые позитивные перспективы золота, удержание в портфеле бумаг золотодобывающих компаний может быть оправданно с точки зрения диверсификации и снижения общего риска портфеля.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Администратор

Здоавстствуйте. Подскажите какой шанс Полиметала упасть до цены 1000 за акцию и ниже?

Так что многое будет зависеть от динамики драгметаллов. Пока взгляд на перспективы золота остается осторожным. Мы видим, что значительного спроса не наблюдается, несмотря на высокую инфляцию по всему миру. Рынки живут ожиданиями роста долларовых процентных ставок и отказа от стимулирующих программ, что негативно сказывается на отношении участников к драгметаллам.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день, уважаемые аналитики! В связи с сильным падением не пора ли покупать акции Ролиметалла и Полюса, или еще подождать. Какая акция предпочтительней для покупки.

С начала осени слабо выглядят золотодобывающие компании: Полиметалл (-15,9%), Петропавловск (-13,2%), Полюс (-9,5%). Основная причина здесь — слабость в ценах на золото. Драгоценный металл за месяц потерял 3,2% и, что более важно, дальнейшие перспективы не вызывают оптимизма.

По итогам последнего заседания ФРС ключевая ставка и параметры QE остались на прежних уровнях, но риторика регулятора ужесточилась. Джером Пауэлл дал понять, что при сохранении сложившейся ситуации уже на следующем заседании может быть принято решение о сворачивании экстренных стимулирующих мер. Кроме того, ожидания повышения ключевой ставки были смещены на более ранний период. Половина членов FOMC считает, что это произойдет уже в 2022 г. Вариант сразу двух повышений не исключается. Рост инфляции, поддерживавший котировки в 2021 г., с июня начал замедляться, а глава ФРС подчеркивает, что разгон носит лишь временный характер.

Таким образом, драйверов для роста золота в ближайшей перспективе не просматривается. Более того, сформировавшаяся в 2020–2021 гг. премия в акциях золотодобытчиков относительно отрасли начала постепенно схлопываться вслед за падением интереса к золоту. Это обуславливает более сильное падение акций в сравнении с динамикой драгметалла.

Несмотря на не самые позитивные перспективы золота, удержание в портфеле бумаг золотодобывающих компаний может быть оправданно с точки зрения диверсификации и снижения общего риска портфеля. Основной фактор привлекательности Полиметалла — более дешевая оценка по мультипликаторам относительно Полюса.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

эксперт БКС Экспресс, Дмитрий Пучкарёв

Добрый день. Каким Вы видите максимальное снижение акций Полиметалла до конца года, при сохранении общемирового экономического фона и цен на золото 1750, на доллар 73?

При сохранении обозначенной конъюнктуры существенного снижения может и не быть, учитывая уже накопленную перепроданность. В данный момент нижняя граница среднесрочного падающего тренда находится около 1250 руб. Этот рубеж может выступать технической поддержкой.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте. Можно ли сейчас покупать акции золотодобывающих компаний Полиметалла, Полюса, Петропавловска, когда цена так привлекательно упала? Ваш взгляд на данные компании в краткосрочной и среднесрочной перспективе. Заранее спасибо за ответ.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте.Какие перспективы акций полиметал среднесрочно.Цены на золото не сильно падают.Акции золотодобычиков снижаются.Какой есть негатив в акция полиметал.Спасибо

В четверг цены на золото снова упали, что мешает восстановлению цены акций Полиметалла. Опережающая динамика относительно индекса МосБиржи в такой ситуации сомнительна. Однако ввиду того, что операционные результаты Полиметалла за II полугодие 2021 г. могут оказаться немного сильнее I полугодия, после объявления результатов вполне возможно некоторое позитивное движение, если цены на золото будут стабильными.

С уважением,

БКС Экспресс, Администратор

Действительно, в последние дни акции выглядят слабо. Инвесторов могло смутить расширение инвестпрограммы. Дивдоходность ожидаемо невысокая (не выше средней по рынку). Плюс рубль немного укрепился. Результаты от расширения инвестиционной деятельности станут заметны лишь в будущем, а в моменте это может оказать давление на FCF и привести к росту долга, что наблюдается по итогам I полугодия. Тем не менее в перспективе это позволит компании увеличить производство и улучшить финансовые метрики.

Что касается технически важных уровней, то в случае закрепления ниже 1445–1450 руб., следующая поддержка будет лишь около 1320–1340 руб.

С уважением,

БКС Экспресс, Василий Карпунин

День добрый! На Ваш взгляд: Какие перспективы у акций «Полиметалла» до конца года (и до летней отсечки 2022г.), если даже сейчас падение?

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте! Почему Полиметалл падает. При росте золота?

Инвесторов могло смутить расширение инвестпрограммы. Дивдоходность ожидаемо невысокая (не выше средней по рынку). Плюс рубль немного укрепился в пятницу. Результаты от расширения инвестиционной деятельности станут заметны лишь в будущем, а в моменте это может оказать давление на FCF и привести к росту долга, что наблюдается по итогам I полугодия. Тем не менее в перспективе это позволит компании увеличить производство и улучшить финансовые метрики.

Разная динамика акций и золота — может быть кратковременным явлением из-за опубликованного отчета. Динамика драгметалла остается ключевым драйвером для бумаг.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день. Не пора ли покупать Полиметалл? Какие ожидания до конца года. Как долго будет закрываться дивидендный геп. Спасибо вам за вашу работу.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте. Ваше мнение по ФСК ЕЭС и Полиметал, покупка от текущих уровней, цели роста в краткосрочном и среднесрочном периодах. Спасибо за ответ.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте! Какой видится цена акций полиметалла до конца года? Спасибо

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день! Пишу Вам в третий раз. Хотелось бы увидеть теханализ по акциям Полиметалл на среднесрок. Когда акции начнут подъем? Спасибо!.

Опубликовали обзор по ТА акций Полиметалла. Подробности по ссылке: https://bcs-express.ru/tehanaliz/poly/10.08.21

С уважением,

БКС Экспресс, Администратор

День добрый! Ваше мнение об акция Полиметалла на перспективу год и ближайшее время? Да, будут ли выплачиваться дивиденды в сентябре 2021г. и их размер?

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день. Есть информация по ближайшим дивидендам Полиметалла? Спасибо

Формула промежуточного дивиденда: 50% от скорректированной чистой прибыли за I полугодие (при условии соблюдения соотношения чистого долга к скорректированной EBITDA ниже установленного порогового значения 2,5x). Точная дата и размер выплаты пока не был опубликован, компания еще не отчиталась по МСФО за II квартал. Отсечка ориентировочно может быть в сентябре–октябре.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте! Ваш прогноз по акциям золтодобытчиков, и каков рейтинг этих кампаний? С какого уровня рекомедуете покупать акции сроком на 3-6 месяцев? Спасибо

Что касается кредитных рейтингов:

Полюс (Fich BB+ Стабильный, Moodys Baa3 Стабильный, S&P BB+ Стабильный)

Полиметалл (Эксперт РА ruAA Стабильный)

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Зарегистрируйтесь

в БКС Экспресс

Рекомендованные новости

Ход торгов. Голубые фишки снова пользуются спросом

Кто сегодня в лидерах отскока

Отчет Газпрома за III квартал. Отличные результаты

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

В каких акциях можно пересидеть новые локдауны

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Обвал котировок Polymetal продолжается. История «Золотого Медведя».

Ажиотаж вокруг падения котировок акций компании Polymetal продолжается.

Структура акционеров компании Polymetal [MCX:POLY] на 15.09.2020 соответствовала 4 категориям (по данным самой Polymetal):

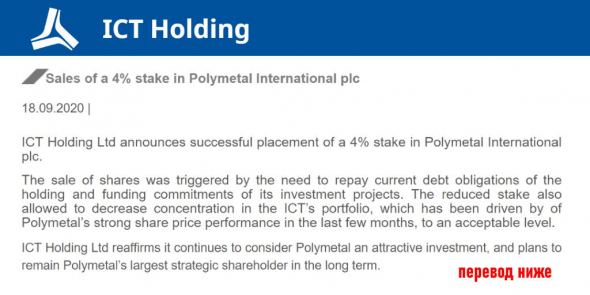

Интересно заметить, что в прессе идет путаница, какому именно юр. лицу именно принадлежала доля проданных акций Polymetal: либо российской «Группе ИСТ», либо выделенному из «Группы ИСТ» ещё в 2013 кипрскому холдингу ICT Holding Ltd.

И там, и там Александр Несис является влиятельной персоной. Стоит заметить, он же основал и Polymetal в далеком 1998 (в данный момент его мл.брат Виталий Несис является ген. директором и членом Совета Директоров Polymetal).

Точная структура владения пакетом акций неизвеста. Вероятно, доля акций Polymetal в 28% принадлежала ICT Holding Ltd, которая является дочкой Группы ИСТ.

В новостях за 18.09.2020 на сайте кипрского холдинга ICT Holding Ltd есть новость об успешной продаже 4% акций Polymetal.

А также (перевод): «… Продажа акций была вызвана необходимостью погашения текущих долговых обязательств холдинга и обязательств по финансированию его инвестиционных проектов. Снижение доли также позволило снизить концентрацию в портфеле ИКТ до приемлемого уровня, чему способствовала высокая динамика цен на акции Полиметалла в последние несколько месяцев. ICT Holding Ltd подтверждает, что по-прежнему считает Полиметалл привлекательной инвестицией и планирует оставаться крупнейшим стратегическим акционером Полиметалла в долгосрочной перспективе. «

При продаже существенного пакета акций компания эмитент Polymetal должна раскрывать об этом информацию заранее (как к примеру, ранее с продажей Максимом Назимоком своей доли акций и продажей ФК Открытие доли в в размере 3,89% (18 371 942 акции)), но этого не произошло. Поэтому в действительности совершения сделок можно усомниться. К тому же неизвестно 4% от общего количества акций в

471,8млн акций или от доли владения ICT Holding Ltd имелось в виду в пресс-релизе.

Почему так слабо выглядят металлурги и кого можно подобрать на просадке

С начала сентября отраслевой индекс металлургии и добычи потерял более 9%, показав худший результат на российском рынке. Индекс МосБиржи за тот же период вырос на 4,6%. Интересно, что причины падения у представителей сектора различаются.

Черные металлурги

Наибольшее снижение акций с начала сентября у черных металлургов: НЛМК (-17,8%), Северсталь (-13,4%), ММК (-12%). Ключевых причин для слабой динамики три: снижение цен на сталь, ожидания роста капитальных затрат в связи с новыми налоговыми инициативами, а также прохождение дивидендных отсечек за I полугодие 2021 г.

Золотодобытчики

С начала осени слабо выглядят золотодобывающие компании: Полиметалл (-15,9%), Петропавловск (-13,2%), Полюс (-9,5%). Основная причина здесь — слабость в ценах на золото. Драгоценный металл за месяц потерял 3,2% и, что более важно, дальнейшие перспективы не вызывают оптимизма.

По итогам последнего заседания ФРС ключевая ставка и параметры QE остались на прежних уровнях, но риторика регулятора ужесточилась. Джером Пауэлл дал понять, что при сохранении сложившейся ситуации уже на следующем заседании может быть принято решение о сворачивании экстренных стимулирующих мер. Кроме того, ожидания повышения ключевой ставки были смещены на более ранний период. Половина членов FOMC считает, что это произойдет уже в 2022 г. Вариант сразу двух повышений не исключается. Рост инфляции, поддерживавший котировки в 2021 г., с июня начал замедляться, а глава ФРС подчеркивает, что разгон носит лишь временный характер.

Таким образом, драйверов для роста золота в ближайшей перспективе не просматривается. Более того, сформировавшаяся в 2020–2021 гг. премия в акциях золотодобытчиков относительно отрасли начала постепенно схлопываться вслед за падением интереса к золоту. Это обуславливает более сильное падение акций в сравнении с динамикой драгметалла.

Цветные металлурги

Акции Норникеля с начала сентября снизились на 11,8% из-за совокупности негативных факторов. Первый и ключевой — коррекция в ценах на металлы. С начала сентября палладий потерял 21,2%, никель — 7,5%, платина — 4,4%, медь — 1,5%. Сильное падение палладия обусловлено снижением спроса со стороны автомобильной отрасли. Производители столкнулись с дефицитом полупроводников, из-за чего были вынуждены сократить объемы производства.

Кроме того, давление на акции оказывают: ожидания роста налоговой нагрузки из-за увеличения НДПИ, позиция главы компании и крупнейшего акционера компании по дивидендам, ожидания роста капитальных затрат и снижения дивидендов, а также неопределенность из-за постепенно приближающегося окончания действия акционерного соглашения между Интерросом и РУСАЛом.

С начала сентября акции РУСАЛа выросли на 27,8%, но от пиков 13 сентября бумаги снизились более чем на 6%. Основной причиной нисходящего движения можно обозначить технический откат в бумаге. Ранее акции сильно выросли и были перегреты, что сподвигло инвесторов к фиксации прибыли вместе с остановкой ралли в алюминии. Дополнительным драйвером для коррекции стало снижение котировок Норникеля, в котором РУСАЛ контролирует 25,5% капитала.

Угольные компании

Лучше остальных выглядят акции угольных компаний: Мечела (+21,6% — привилегированные акции, +33,8% — обыкновенные акции) и Распадской (-0,4%). Цены на коксующийся уголь в мире остаются высокими, обуславливая повышенную устойчивость бумаг. Акции Распадской даже после ралли с середины августа нельзя назвать дорогими относительно сектора. Подъем выше 400 руб. за бумагу был бы оправдан.

В кейсе Мечела-ап основной фактор привлекательности — ожидания крупных дивидендов по итогам 2021 г. Лишь за I полугодие компания заработала 45,8 руб. на акцию, что соответствует около 16% дивидендной доходности по текущим котировкам. Финансовые результаты III квартала также ожидаются сильными: при сохранении благоприятной конъюнктуры дивдоходность может оказаться в районе 30%. На более долгосрочном горизонте взгляд на бумаги осторожный из-за рисков, связанных с недоинвестированием.

В обыкновенных акциях Мечела какой-либо однозначной инвестиционной идеи сложно обозначить. Даже при текущих ценах дивиденды по ним маловероятны в ближайшие годы. Инструмент пользуется повышенным спросом у спекулятивно настроенных участников рынка.

Что дальше

Среди черных металлургов обращают на себя внимание акции ММК за счет низкой интеграции в железную руду, а также благодаря росту free-float после SPO и ожиданиям возвращения в индекс MSCI Russia. Привлекательны бумаги Северстали, так как цены на сталь в Китае стабильны, что должно позитивно отразиться на конъюнктуре российского рынка.

Несмотря на не самые позитивные перспективы золота, удержание в портфеле бумаг золотодобывающих компаний может быть оправданно с точки зрения диверсификации и снижения общего риска портфеля. Здесь стоит обратить внимание на акции Полиметалла. Основной фактор привлекательности здесь — более дешевая оценка по мультипликаторам относительно Полюса. Бумаги Петропавловска также интересны, однако нужно принимать во внимание риски, связанные с корпоративным конфликтом в компании.

Среди цветных металлургов выделяется РУСАЛ. Несмотря на рост акций, компания оценена сравнительно дешево, учитывая принадлежащий ей пакет в Норникеле. РУСАЛ меньше других металлургов должен пострадать от налогового маневра в отрасли, а цены на алюминий удерживаются вблизи рекордных значений.

Из угольных компаний интересна Распадская, так как текущая оценка все еще привлекательна относительно сектора. Привилегированные акции Мечела могут предложить инвесторам высокую дивдоходность по итогам 2021 г., но риски повышенные.