Акции платежных систем

Несмотря на успехи вакцинации, люди по-прежнему опасаются физического обращения с наличными деньгами и избегают мест массового скопления, предпочитая совершать покупки онлайн. Рост бесконтактных способов оплаты позитивно сказывается на росте финансовых показателей платежных компаний. Давайте обсудим, какие акции платежных систем обладают наибольшими перспективами роста в краткосрочной и долгосрочной перспективе.

Акции платежных систем

Акции Western Union Прогноз

The Western Union Company (WU) – компания, предлагающая клиентам по всему миру денежные переводы и платежные услуги.

Анализ отчетности.

Выручка Western Union за 1 полугодие 2021 года составила 2,5 млрд.$, увеличившись на 8% по сравнению с аналогичным периодом 2020г. При этом себестоимость и административные расходы выросли на 9%. А вот чистая прибыль выросла на 19% до 404,4 млн.$ благодаря прочим доходам.

Размер денежных средств и эквивалентов с начала года снизился с 1,4 до 1,06 млрд.$. При этом наблюдается постепенное снижение долговой нагрузки предприятия, хотя соотношение Debt/Equity остается на высоком уровне 10,47, что в пять раз больше, чем в среднем по отрасли. За первые 6 мес. 2021 года баланс снизился на 6,64%.

Фундаментальные показатели:

Дивиденды и обратный выкуп акций.

Western Union выплачивает дивиденды каждый квартал, увеличив их в марте 2021г. Годовая дивидендная доходность составляет 4,65%. С начала 2021 года компания вернула акционерам 193,5 млн.$. в виде дивидендов плюс провела обратный выкуп акций на 160,5 миллионов долларов. В результате прибыль на акцию выросла на 20% до 0,98$ за бумагу.

Однако денежные потоки от инвестиционной и финансовой деятельности остаются отрицательными. Western Union осуществляет продажу активов, направленную на оптимизацию бизнес-операций и усиление внимания к основным направлениям своей деятельности. Недавно компания подписала сделку с Goldfinch Partners и The Baupost Group о продаже своего сегмента бизнес-решений, который обеспечивал лишь 7% от общей выручки компании за последние 12 месяцев, закончившихся 30 июня 2021 года, чтобы глубже погрузиться в глобальный рынок трансграничных потребительских платежей. Кроме того, компания предприняла ряд мер по сокращению затрат, в результате чего Western Union уверенно движется к достижению ежегодной экономии в размере 150 млн.$. к 2022 году.

Технический анализ.

По данным технического анализа бумаги WU с конца апреля 2021 года торгуются в нисходящем тренде. Скользящие средние показывают перепроданность бумаг с возможным возвратом к 21,5$.

На протяжении 2021 года наблюдались инсайдерские продажи WU со стороны руководства.

Несмотря на это аналитики Citigroup 27.09.2021г. повысили рейтинг WU c нейтрального до buy с прогнозной ценой в 27$.

Хорошая бумага в дивидендный портфель, но дальнейший рост сильно зависит от реализации программы по расширению, сокращения издержек и долговой нагрузки.

Акции Mastercard прогноз

Mastercard – третья по величине платежная сеть в мире, на которую в 2020 году приходилось 24% транзакций покупок. По состоянию на второй квартал компания имела в около 3 миллиардов карт, соединяя потребителей с миллионами продавцов по всему миру. Такой масштаб является существенным преимуществом, из-за которого небольшой компании практически невозможно бросить вызов Mastercard.

В перспективе Mastercard оценивает свой рынок в 235 триллионов долларов, большая часть из которых приходится на межкорпоративные расходы на основе счетов. С этой целью Mastercard Track упрощает платежи между покупателями и поставщиками. Во втором квартале Mastercard продолжила масштабировать этот продукт, добавляя на платформу новые банки и компании-разработчики программного обеспечения.

Анализ отчетности.

За первые 6 месяцев компания заработала 8,68 млрд.$, что на 18,23% выше по сравнению с 1 полугодием 2020г. При этом операционные расходы выросли на 20,99% до 4,1 млрд.$. Операционная маржа на хорошем уровне – 52,30%.

Чистая прибыль за 1-ое полугодие 2021г. составила 3,89 млрд.$, прирост по сравнению с годом ранее составил 25,08%, что обусловлено ростом выручки и прибылью по долевым инвестициям. Денежные средства и эквиваленты по состоянию 30.06.2021 года составили 6,2 млрд.$, снизившись на 38,53% с начала года.

Существенно (на 54,45%) выросли статьи:

Такой рост обусловлен развитием новых проектов и приобретением сторонних компаний. В течение 1-ого полугодия Mastercard Incorporated:

В начале сентября 2021г. Mastercard Inc объявили о приобретении Aiia.

Сумма сделки и условия соглашения не разглашаются.

На 10,2% до 13,25 млрд.$ выросла задолженность по долгосрочным кредитам и займам. На балансе компании также числится нераспределенная прибыль в размере 41,77 млрд.$, поэтому даже с учетом внушительно суммы задолженности Debt/Equity=2,16, что говорит о приемлемом уровне долговой нагрузки.

Фундаментальные показатели:

Высокая рентабельность и чистая прибыль делают бумаги МА привлекательными, как для краткосрочных, так и для долгосрочных инвесторов.

Дивиденды и обратный выкуп акций.

Mastercard Incorporated выплачивает дивиденды ежеквартально, увеличив их в январе 2021г. с 0,4$ до 0,44$ на ц.б. Очередная выплата состоится в октябре 2021 года, див. отсечка назначена на 06.10.2021г. Годовая дивидендная доходность составляет 0,49%. С начала 2021 года компания выплатила акционерам 873 млн.$. в виде дивидендов плюс в рамках программы buy back выкупила акций на 3,07 млрд.$. Прибыль на акцию выросла на 26,77% до 3,93$ за бумагу.

Технический анализ.

Для долгосрочных инвесторов потенциал роста остается. Аналитики Morgan Stanley в конце июля 2021 года прогнозировали рост акций МА до 451$. В августе Daiwa Securities понизили рейтинг бумаг Mastercard Inc до нейтрального с прогнозной ценой в 385$.

Акции Visa прогноз

У Visa квартал, закончившийся 30.06.2021г. признается 3 кварталом для сдачи отчетности.

Выручка Visa за 9 месяцев выросла на 4,78% и по состоянию на 30.06.2021г. составила 17,55 млрд.$. При этом чистая прибыль снизилась на 2 млн.$ до 8 727 млн.$, хотя компания получила дополнительно инвестиционный доход в размере 664 млн.$ по сравнению с 167 млн.$, полученных годом ранее. Это связано с резким ростом на 51,45% до 3,04 млрд.$ резерва по подоходному налогу. Это бумажные расходы, без учета резерва чистая прибыль была бы выше на 1,03 млрд.$ выше.

По состоянию на 30.06.2021г. на балансе Visa числятся денежные средства и эквиваленты в размере 18,03 млрд.$, прирост за 9 мес. составил 10,71%.

Долгосрочная кредиты и займы снизились на 0,36% до 20,99 млрд.$. Debt/Equity=0,61 укладывается в нижние значения по отрасли. Финансовая устойчивость Visa сомнений не вызывает.

Фундаментальные показатели:

Profit Margin у Visa одна из самых высоких в отрасли, что позволяет быстро накапливать денежные средства и поддерживать ликвидность на высоком уровне.

Дивиденды и обратный выкуп акций.

Visa Inc. выплачивает дивиденды ежеквартально, увеличив их в ноябре 2021г. с 0,3$ до 0,32$ на акцию. Очередная выплата состоится в ноябре 2021 года. Годовая дивидендная доходность при текущей цене составляет 0,57%. С начала 2021 года компания выплатила акционерам 873 млн.$. в виде дивидендов плюс в рамках программы buy back выкупила акций на 5,7 млрд.$. Прибыль на акцию выросла на 1,78% до 3,99$ за акцию.

Технический анализ.

Сейчас на общей волне снижения акции V просели до 200-дневной скользящей средней.

Аналитики Bank of America Securities 20.08.2021 года прогнозировали рост акций V до 279$. В свою очередь Daiwa Securities понизили рейтинг бумаг Visa Inc до нейтрального с прогнозной ценой в 250$. Для входа в сделку рекомендую дождаться разворотного паттерна.

Акции платежных систем на бирже

Для неквалифицированных инвесторов, торгующих через российских брокеров представлен широкий ассортимент акции платежных систем.

Наименование

PagSeguro Digital (PAGS)

Все они торгуются на Санкт-Петербургской бирже и в скором времени ожидается их выход на Московскую биржу.

Пройдемся по показателям:

Global Payments Inc. (GPN) занимается исключительно платежными технологиями и может похвастаться глубоким опытом в области платежных технологий. Корпорация продолжает внедрять широкий спектр платежных технологий и программных решений для клиентов по всему миру, опираясь на свой опыт. Global Payments Inc. постоянно расширяет партнерские отношения для увеличения охвата в сфере цифровых платежей. Разбор акций GPN скоро добавлю на сайт, так что не забывайте подписываться на обновления.

Где купить и сколько можно заработать

Акции зарубежных компаний я покупаю через иностранных брокеров. Долгосрочный портфель формирую в Interactive Brokers, среднесрочный и краткосрочный в Roboforex – ниже комиссии и огромный выбор акций.

Из всех рассмотренных бумаг я пока добавил в долгосрочный портфель только Mastercard Inc (MA) и открыл спекулятивные сделки по:

И действительно GPN начали активно откупать и за 2 дня сделка принесла 7,67% профита или 126,7$ прибыли.

Отчет по инвестициям за август приведен в таблице ниже.

Вкратце по отчету:

Самостоятельная торговля: в кровати валялся много и было время на анализ, как результат в FxPro 134,86$, в Roboforex +64,4$. Часть позиций еще не закрыта. Тестировал индикаторы паттернов, готовлю по ним статью.

Российскими акциями интересовался вяло. Закрыл сделку по X5 Retail (FIVE) в 3,57% скорее, чтобы освободить деньги, т.к. котировки рисуют нисходящий канал. Из новых приобретений:

В Interactive Brokers лучшую доходность в 14,67% или 218$ показала Freeport-McMoran (FCX), приобретенная в июле этого года. Общий профит по данному брокеру за 4 недели составил 304,18$ или 1,56% от депозита.

В RoboForex Stock максимальный результат показали:

В целом времени было достаточно, чтобы пересмотреть портфель и хорошо поторговать. Профит с акций по брокеру 3336,65$ или 7,73% от депозита. Начал возвращать в портфель акции американских авиакомпаний в виде Alaska Airlines (ALK). По остальным точек входа не увидел.

Торговля CFD на акции через FxPro выдалась удачной благодаря взлету Nike на 35,22%. Прибыль по сделке составила 450,2$. Итого по данному брокеру 692,3$ или 3,77% к вложенным средствам.

В целом ковидный месяц выдался тяжелым. По прибыли вышло 6643,14$ или 4,98% к вложенным средствам. Но понял одно – пассивный доход и удаленный заработок позволяют переболеть спокойно в кровати и тем самым смягчить ущерб, наносимый организму и быстрее восстановиться.

Что касается акций платежных систем, то вызванные пандемией нормы социального дистанцирования ускорили внедрение цифровых технологий. Большинство предприятий розничной торговли стали активно переходить к электронной коммерции. В связи с этим объем покупок в Интернете значительно вырос. По мнению аналитиков, в праздничный сезон 2021 года ожидается значительный рост розничных продаж. Прогнозируется, что продажи электронной коммерции вырастут на 11,3% в годовом исчислении. У инвесторов еще есть время выбрать фаворитов и добавить их в портфель роста на просадках.

Газпромнефть акции

![]()

Мы достаточно консервативно подходим к нашему бюджету… на следующий и дальнейшие три года. Поэтому мы закладываем цену где-то 55-60 долларов за баррель

«Газпром нефть» тестирует свои проекты на достаточно низких уровнях цены на нефть и может выжить практически при любой цене на нефть

— глава департамента по связям с инвесторами компании Анна Сидоркина.

Авто-репост. Читать в блоге >>>

«Газпром нефть» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Газпром нефть»

1.

Авто-репост. Читать в блоге >>>

«Газпром нефть» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Газпром нефть»

1.

Авто-репост. Читать в блоге >>>

«Газпром нефть» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Газпром нефть»

1.

Авто-репост. Читать в блоге >>>

Для начинающих на рынке: Акции Газпромнефти делают сильный ход.

Газпромнефть. Хороший пример того, что инструмент будет расти, по крайней мере показывает такое желание. Открытие гэпом ниже уровня — это часто обман для тех, кто занял по ней шортовую позицию.

Что здесь следует объяснить? После сильного роста, бумага, как это и положено, ушла в боковик, определив его границы. Однако, далее гэп, которым открылся инструмент ниже уровня, был отыгран в диапазон. Получается, что кто хотел полакомится снижением котировок, оказались обмануты и начали срабатывать их стоп-приказы, провоцируя рост покупок. Для среднесрочной торговли, это является хорошим сигналом того, что будет продолжение роста.

Александр Перфилов, автор телеграм-канала «Взгляд на рынок»

Мой канал для того, чтобы делать на рынке правильные вещи… вовремя.

Авто-репост. Читать в блоге >>>

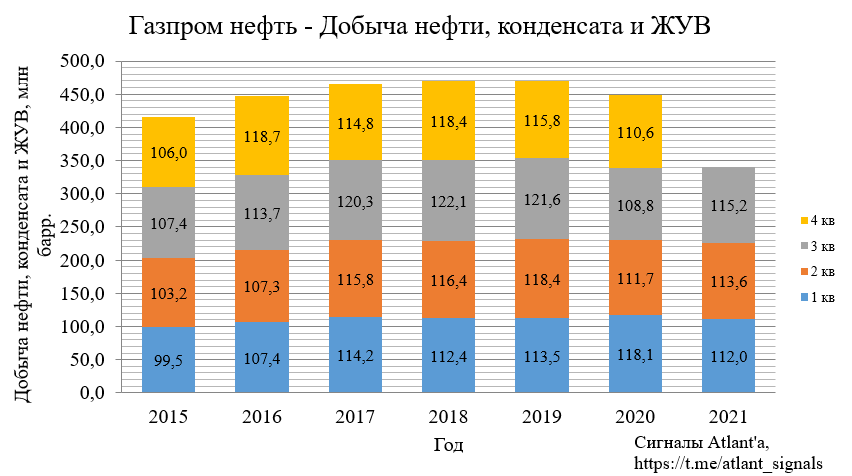

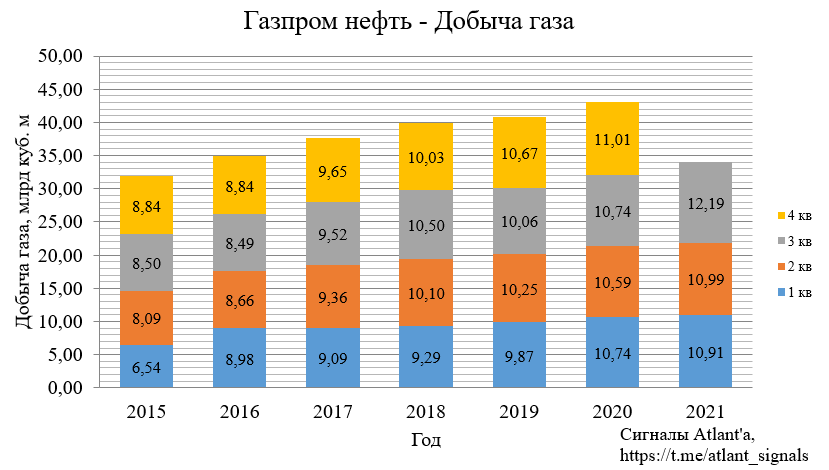

Компания опубликовала производственные и финансовые результаты за 3-й квартал 2021 года.

Начнем с производственных показателей.

Добыча нефти, конденсата и жидких углеводородов выросла на 5,9% относительно прошлого года, и выросла на 1,5% относительно предыдущего квартала. Восстановление до пиковых значений 2018-2019 гг. затруднено ограничениями ОПЕК+.

В свою очередь объем добычи газа по Группе показал рекордный результат и составил 12,19 млрд куб м, что на 13,5% больше относительно прошлого года и на 10,9% выше, чем в предыдущем квартале. Объем увеличился преимущественно вследствие запуска газовой инфраструктуры на Тазовском месторождении.

Авто-репост. Читать в блоге >>>

сегодня ожидаем: закрытие реестра для собрания акционеров

2.3. Повестка дня заседания совета директоров (наблюдательного совета) эмитента:

1. прекращении участия ПАО «Газпром нефть» в дочерних организациях организациях.

1. О привлечении кредита от Банка ГПБ (АО).

Если выходят из компаний — должны получить деньги за активы, разве не так?

Если решили выплатить дивиденды — деньги есть?

ЗАЧЕМ тут-же кредит.

Или с логика не такая?

«Газпром нефть» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Газпром нефть»

1.

Авто-репост. Читать в блоге >>>

«Газпром нефть» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Газпром нефть»

1.

Авто-репост. Читать в блоге >>>

![]()

Если сделает 35-40 рублей роста, я не буду ждать дивов)))) Отдамся!

Silent Hamster,

У всех режим ожидания, но разнонаправленный. Я жду, что ещё упадёт.

Даже подозреваю, что ещё буду двигать с 470-475 на 455.

ЗЫ. Я без шорта, мне и прокол устроит для закупа!

![]()

Купил Газпромнефть (блог 249)

1. Купил Газпромнефть 350 штук по цене 485,15

Silent Hamster,

На 470-473 не упадёт? Я пока буду ждать этого уровня. Если нет, то другую нефтянку прикуплю.

Z_Mc, он купил в 10:05, а уже в 10:54 мог продать по 503.20, итого +3.7%. =6317р-13%=5496р, 119кг сахара, а это хорошая прибавка чего-то там кому-то там… странно, сидит весь день на стриме, мог бы туда-сюда прыгнуть, не понимаю его консервативной торговли, кера ли тогда весь день у монитора сверлить взглядом цифры.

Купил Газпромнефть (блог 249)

1. Купил Газпромнефть 350 штук по цене 485,15

Silent Hamster,

На 470-473 не упадёт? Я пока буду ждать этого уровня. Если нет, то другую нефтянку прикуплю.

![]()

Выручка за 9мес2021 выросла до 2.1 трлн руб (+50% к 1.4 трлн за 9мес2020)

Расходы выросли до 1.77 трлн (+29% 1.37 трлн)

Чистая прибыль выросла почти в 10 раз до 357 млрд руб (36.2 млрд) или до 76 руб на акцию

Долг упал до 700 млрд руб (785 млрд на начало года)

EBITDA выросла почти в два раза до 700 млрд руб (329 млрд)

Операционный денежный поток 663 млрд руб, капзатраты 278 млрд, лицензии 18 млрд, погашение долга 81 млрд, уплаченные дивиденды 78 млрд

В результате денежные средства выросли на 216 млрд до 450 млрд руб

Отличные результаты и отличная новость о дивидендах 40 руб на акцию за 9мес2021. Сохраняю позицию в акции, ожидаю роста, буду продавать на более высоких уровнях

Михаил П, забрал 2 приз

![]()

Купил Газпромнефть (блог 249)

1. Купил Газпромнефть 350 штук по цене 485,15

Купил Газпромнефть (блог 249)

1. Купил Газпромнефть 350 штук по цене 485,15

Вот скрин:

Купил под дивы, но по большому счету для чистой спекуляции. Не является инвестиционной рекомендацией!

2. По просьбе бездельников постим котиков:

Авто-репост. Читать в блоге >>>

Выручка за 9мес2021 выросла до 2.1 трлн руб (+50% к 1.4 трлн за 9мес2020)

Расходы выросли до 1.77 трлн (+29% 1.37 трлн)

Чистая прибыль выросла почти в 10 раз до 357 млрд руб (36.2 млрд) или до 76 руб на акцию

Долг упал до 700 млрд руб (785 млрд на начало года)

EBITDA выросла почти в два раза до 700 млрд руб (329 млрд)

Операционный денежный поток 663 млрд руб, капзатраты 278 млрд, лицензии 18 млрд, погашение долга 81 млрд, уплаченные дивиденды 78 млрд

В результате денежные средства выросли на 216 млрд до 450 млрд руб

Отличные результаты и отличная новость о дивидендах 40 руб на акцию за 9мес2021. Сохраняю позицию в акции, ожидаю роста, буду продавать на более высоких уровнях

Отчет по-хорошему скучный. Долг гасят, прибыль рекордная.

Дивиденды 40 рублей в декабре + 16-17 руб летом, что дает 11% к текущим уровням.

![]()

Показатель EBITDA и чистая прибыль в целом соответствовали нашим ожиданиям и консенсус-прогнозу Интерфакса. Как мы и ожидали, ключевыми факторами роста прибыли стали значительное увеличение как объемов переработки, так и ее рентабельности. Дивиденды за 9М21, рекомендованные в начале этой недели, в размере 40 руб. на акцию (доходность 7,6 %), подразумевают коэффициент выплаты 52% от чистой прибыли; можно предположить, что руководство, скорее всего, решило округлить рассчитанный дивиденд.

Громадин Андрей

Sberbank CIB

Авто-репост. Читать в блоге >>>

🟢 Газпром нефть: уверенный рост свободного денежного потока в третьем квартале

🛢 Ключевые факторы роста прибыли — значительное увеличение как объёмов переработки, так и её рентабельности. Дивиденды за девять месяцев 2021 года, рекомендованные в начале этой недели, в размере 40 рублей на акцию подразумевают коэффициент выплаты 52% чистой прибыли. Доходность — 7,6%.

#SIBN

Газпром нефть, была основана в 1995 году. Основным владельцем SIBN является российская газовая монополия Газпром, которая владеет 95,68% акций компании, остальные 4,32% находятся в свободном обращении.

Компания входит в число лидеров российской нефтяной индустрии по эффективности и является первой, кто начал добычу нефти на российском шельфе Арктики.

Газпром нефть — вертикально-интегрированная нефтяная компания, основные виды деятельности которой — разведка и разработка месторождений нефти и газа, нефтепереработка, а также производство и сбыт нефтепродуктов. В структуру компании входят более 70 нефтедобывающих, нефтеперерабатывающих и сбытовых предприятий в России, странах ближнего и дальнего зарубежья.

18 ноября Газпром нефть представила финансовые показатели за 9 месяцев текущего года: выручка компании составила ₽2 трлн. 162 млрд., (+49,1% г/г). Скорректированная EBITDA +112,8% — до ₽700,6 млрд., что связано с увеличением объемов добычи углеводородов и переработки нефти, а также позитивной динамикой цен на нефть и нефтепродукты. Так же компания зафиксировала самый низкий показатель долговой нагрузки за последние 12 лет: соотношение чистого долга к EBITDA — 0,32х. Двукратный рост операционного денежного потока, а также поэтапная реализация инвестиционной программы обеспечили свободный денежный поток в размере ₽384,4 млрд.

Авто-репост. Читать в блоге >>>

Газпром нефть: рекордный денежный поток позволил снизить долговую нагрузку

EBITDA выросла на 11% кв./кв. в 3 кв. благодаря росту цен на нефть. Вчера Газпром нефть опубликовала сильные финансовые результаты за 3 кв. 2021 г., поддержанные ростом цен на нефть и поступлениями от совместных предприятий. Выручка компании в 3 кв. выросла на 13% кв./кв., чему помимо нефтяных цен (Urals +5% кв./кв. до 71 долл./барр.) также поспособствовало наращивание добычи нефти (+1% кв./кв. до 12,4 млн т, благодаря ослаблению ограничений ОПЕК+) и объемов производства нефтепродуктов (+10% кв./кв. до 11,5 млн т, из-за роста спроса на внутреннем рынке). При этом, в 3 кв. Газпром нефть существенно повысила объемы добычи природного газа (+20% кв./кв. до 7,5 млрд куб. м), что связано с запуском газовой инфраструктуры на Тазовском месторождении. Напомним, что текущая стратегия компании подразумевает рост доли природного газа в общей структуре ее добычи до 45% к 2024-26 гг. (против 36% в 2020 г.).

EBITDA компании выросла на 11% кв./кв. при небольшом снижении рентабельности (-0,5 п.п. до 26,0%) на фоне увеличения операционных расходов (+7% кв./кв.) и роста эффективной ставки НДПИ (+14% кв./кв., по нашим оценкам). При этом, повышение EBITDA было компенсировано увеличением прочих расходов (+167% кв./кв.), а также уменьшением прибыли от курсовых разниц (760 млн руб. против 11 млрд руб. во 2 кв.), в результате чего чистая прибыль в 3 кв. осталась примерно на уровне прошлого квартала (+2% кв./кв. до 140 млрд руб.).

Дивиденды от СП и высвобождение оборотного капитала позволили получить рекордный свободный денежный поток. Операционный денежный поток Газпром нефти получил значительную поддержку в 3 кв. от высвобождения оборотного капитала (66 млрд руб.) и денежных поступлений от СП в форме дивидендных выплат (28 млрд руб.), преимущественно от Арктикгаза (16 млрд руб.), а также от Мессояханефтегаза (3 млрд руб.). При этом, объем капитальных затрат (включая приобретение нефтегазовых лицензий) в 3 кв. остался на уровне прошлого квартала (102 млрд руб.), а в целом за 9М 2021 г. сократился на 7% г./г. до 297 млрд руб. по большей части за счет снижения инвестиций в сегменте «Разведка и добыча» (-11% г./г.). Учитывая такую динамику, мы ожидаем, что объем инвестиций компании в 2021 г. может оказаться ниже прогнозов менеджмента (450 млрд руб.). В совокупности, рост операционного денежного потока при стабильных капзатратах кв./кв. привел к повышению свободного денежного потока в 3 кв. (+11% кв./кв. до 173 млрд руб.), что позволило компании обновить рекорд 2 кв.

Долговая нагрузка сократилась до 0,37х Чистый долг/EBITDA LTM. Сильный свободный денежный поток привел к снижению чистого долга до 250 млрд руб. (против 388 млрд руб. во 2 кв.), даже несмотря на выплату дивидендов в размере 49 млрд руб. (включая неконтролирующим акционерам). В результате уровень долговой нагрузки компании в 3 кв. сократился до 0,37x Чистый долг/EBITDA LTM. По нашим оценкам, долговая нагрузка Газпром нефти по итогам 2021 г. сохранится на уровне ниже 1,0х благодаря сохранению высоких цен на нефть и ослаблению ограничений ОПЕК+, что позволит компании и дальше наращивать добычу в 4 кв.

Ожидаемое получение новых налоговых льгот поддержит результаты компании после 2021 г. Мы также ожидаем, что с 2022 г. Газпром нефть может получить налоговые льготы для Приобского месторождения в размере до 9,99 млрд руб. в год, что должно поддержать результаты компании. Напомним, что сейчас Правительство рассматривает возможность предоставления Газпром нефти налогового вычета по НДПИ для Приобского месторождения с 1 января 2022 г. на 10 лет с предельным размером вычета в 833 млн руб. в месяц (9,99 млрд руб. в год). Данная льгота будет предоставляться при условии превышения средней цены нефти Urals базового уровня (44,2 долл./барр. в 2022 г.). Ранее в 2021 г. аналогичный вычет для Приобского месторождения получила Роснефть, которая также занимается разработкой данного участка.

На наш взгляд, евробонд SIBNEF 23 с YTM 1,59% должен торговаться с меньшей доходностью, учитывая существенное улучшение конъюнктуры на рынке нефти и газа и низкую долговую нагрузку компании. К примеру, бонд НорНикеля GMKNRM 23 предлагает YTM 1,46%. Лучшей альтернативой мы считаем суверенные бонды РФ RUSSIA 28, 30, предлагающие текущую доходность не ниже 4,5%-5,5% на горизонте 12М.