Почему я покупаю акции Сбербанка хотя пользуюсь Тинькофф банком?

Почему я покупаю акции Сбербанка хотя пользуюсь Тинькофф банком?

Среди новых инвесторов бывает модно покупать акции Apple, Яндекс или Тинькофф, и может считать старомодным инвестировать в Сбербанк. Ведь именно услугами новых компаний часто пользуются «продвинутые» пользователи. Почему же тогда, также предпочитая пользоваться Тинькофф-банком, я продолжаю инвестировать в Сбербанк?

Вначале приведу основные причины почему акции Сбера выгодны, а потом разберу как Сбер пытается захватить не только рынок банковских услуг, но и весь рынок финансовых услуг и даже намного больше.

1. Репутация надежности и положение на рынке позволяет привлекать очень дешевое фондирование.

За год Сбер платит физ лицам и предприятиям 702 млрд руб. процентов за 25 трлн руб, которые они хранят на счетах в Сбербанке. Это составляет среднюю процентную ставку всего лишь 2,8% в год. Ни один банк не может получить такой большой объем денег и так дешево. Даже просто покупаю облигации РФ Сбер автоматически может получить минимум 4% процентной маржи на все 25 трлн руб. (1 трлн руб. маржи Сбербанка обеспечено), но выдавая кредиты Сбер получает намного больше.

2. Высокая и стабильная дивидендная доходность.

Сбер платит примерно 8-10% дивидендной доходности, перечисляя инвесторам 50% чистой прибыли или иногда больше. Но благодаря улучшению финансовых показателей дивиденды стабильно повышаются. Например, в 2017 году дивиденд составлял 6 руб. на акцию, за 2020 год было заплачено 18,7 руб., а прогнозный дивиденд за 2021 год составляет 27 руб. (около 9%).

3. Сбер может позволить себе самые большие в РФ инвестиции в построение экосистемы и IT-расходы.

Хотя Сбер не является первопроходцем в каких-то модных трендах, но имеет самые большие финансовые возможности для построения экосистемы конкурируя с Тинькофф, Яндексом и др. Фактически после выплаты дивидендов остается 50% чистой прибыли (на данный момент примерно 600 млрд руб. в год). Ни у кого из конкурентов нет таких огромных свободных ресурсов каждый год для развития (Яндекс – чистая прибыль 24 млрд руб., Тинькофф – 44 млрд руб). Сбер сокращает сотрудников в отделениях, но постоянно увеличивает штат IT-работников.

4. Вне зависимости от успешности новых направлений бизнеса финансовая часть Сбера показывает стабильный рост.

Сбер – это отражение состояния в целом всей экономики РФ. Но работает эта закономерность примерно так: если экономика РФ выросла на 1-3% — значит чистая прибыль Сбера вырастает на 10-30%, но если кризис и экономика падает на 1-3% (как в 2020 году), то чистая прибыль Сбера падает на 10-20%. Естественно 1 происходит намного чаще, чем 2.

1. Зависимость от санкций.

Если вводятся новые санкции против РФ стоимость акций Сбера находится под давлением, хотя сами финансовые показатели не ухудшаются.

2.В моменты кризиса в экономике показатели банковского сектора могут ухудшаться.

Например, в 2020 году Сбер начислил больше резервов по кредитам, чистая прибыль сократилась, дивиденды не сократились (так как заплатили больше 50% чистой прибыли), но в 2021 доля просроченных кредитов стала сильно сокращаться и показатели Сбербанка стали расти еще больше чем до кризиса.

Как Сбер пытается построить экосистему и захватить большую часть жизни каждого человека?

У Сбера 101,5 млн клиентов в РФ – это 86% взрослого населения РФ. Причем большая часть этих цифр – это активные пользователи услуг Сбера. Например, мобильным приложением Сбера активно пользуется 69 млн человек. Также у Сбера 2,9 млн корпоративных клиентов.

Уже имея своими клиентами почти всё население РФ Сбера пытается построить экосистему, чтобы значительная часть расходов каждого клиента уходила Сберу. И если эта цель будет достигнута, то бизнес этой компании может значительно вырасти.

Но что можно точно констатировать, так это то, что до попытки построить самую крупную экосистему РФ, Сбер уже успешно построил самую крупную экосистему финансовых услуг. Речь идет не только о банковских услугах, но и страховании, брокерских услугах, инвестиционных услугах (основа – купленная 9 лет назад Тройка Диалог), услугах покупки недвижимости (ДомКлик), авто лизинга (подписка на авто), много доп услуг для бизнеса (онлайн-кассы, IT-системы, облачные сервисы, кибербезопасность и др.).

Например, представьте что вы покупаете квартиру. В последнее время большинство покупок недвижимости через ипотеку. В этом случае скорей всего ипотека будет от Сбера (только ВТБ и немногие другие банки способны хоть как-то конкурировать со Сбером по ставкам ипотеки). Значит клиент будет, например, пользоваться следующими услугами Сбера:

— 20 лет платить значительную часть бюджет для погашения ипотеки. Скорей всего зарплату он переведет в Сбер (если это не сделал уже работодатель), чтобы как только зарплата получена сразу оплачивать почти половину на ипотеку.

Поэтому видно как Сбер растет не только в банковских услугах, но и во всех финансовых услугах, не говоря уже о каких то совсем новых направлениях СберПрайм.

Что может этому помешать?

Пример Amazon в США, Alibaba в Китае показывает, что ограничению разрастанию таких крупных экосистем во все сферы экономики и жизни человека в какой-то степени может мешать и ограничивать только государство. Так как для клиентов это только выгодно.

Но в случае РФ получается государство само является основным собственником Сбера и поддерживает линию, что самая крупная экосистема в стране принадлежит государству, а не полностью частным владельцам.

Акции Сбера и другие дивидендные акции дали мне доходность 95% за последний год. О своей стратегии инвестирования в дивидендные акции без спекуляций с полным раскрытием своего портфеля рассказываю в Telegram канале @InvestBuffett

Сбербанк прокомментировал ажиотажный рост акций Тинькофф

График ГДР TCS Group на Мосбирже за последний месяц

Аналитики Sber CIB считают, что изменение структуры капитала TCS Group (MOEX: TCSG) пойдет на пользу компании за счет улучшения корпоративного управления.

«Капитализация TCS Group с начала года выросла практически на 30% на новостях о том, что Олег Тиньков конвертировал принадлежащие ему акции класса B в акции класса А (первые обеспечивали держателю в десять раз больше голосов на собрании акционеров, чем вторые). Конвертация состоялась 7 января. Это означает, что голосующий пакет основателя TCS Group уменьшился с 84% до 35% и теперь соответствует его экономической доле в акционерном капитале.

Мы полагаем, что столь неожиданное решение Олега Тинькова благоприятно для корпоративного управления, поскольку устраняет обстоятельство, которое уже давно беспокоило миноритариев TCS Group. Кроме того, такая конвертация должна поспособствовать привлечению новых инвесторов.

Благодаря ажиотажному спросу на акции TCS Group отметка 3500 по индексу МосБиржи сегодня оказалась в зеркале заднего вида. Инвесторы даже проигнорировали падение нефти и фондовых индексов в Европе на фоне обеспокоенности по поводу роста заболеваемости коронавирусом в Китае и проблем с передачей власти в США.

Акции банка Олега Тинькова выросли на 19% в пятницу после новостей об изменении структуры капитала. По сообщению TCS Group, все 69 млн 914,043 тыс. акций класса В (обладают десятью голосами), принадлежащих подконтрольным Тинькову Rigi Trust и Bernina Trust, конвертируются в акции класса А. Все акции классов А и В будут преобразованы в обыкновенные, после конвертации каждая акция

Тинькофф VS Сбербанк VS БСП

Не спрашивайте откуда здесь взялся БСП (Банк Санкт-Петербург).

Вот план сравнения:

Для анализа буду использовать financemarker.ru – данных там более, чем достаточно.

Сравнение по мультипликаторам

Я отключил отображение тех мультипликаторов, которые не применимы для компаний из финансового сектора. Здесь поэтому итоговый набор показателей для оценки меньше, а из значимость больше.

На рисунке ниже актуальные мультипликаторы 3-х выбранных нами компаний – рассчитанных на основе данных TTM с последним опубликованным отчетом за 3 квартал 2019 года. (4 квартал 2018 + 1,2,3 кварталы 2019). Капитализация компаний при этом берется текущая, исходя из актуальной цены акций.

Разброс капитализации огромный. Тинькофф стоит в 10 раз больше БСП, а Сбербанк в 20 раз больше, чем Тинькофф и в 200 раз больше, чем БСП.

По стоимостным мультипликаторам лучший банк БСП, однако рентабельность (эффективность) активов и выручки у него сильно хуже. Лучший по рентабельности Тинькофф, но он же и самый дорогой.

В целом получается некое равновесие:

Глядя на эти данные, можно сказать, что рынок оценивает компании именно по их рентабельности (эффективности) и дает большую премию (более высокую цену) более эффективным компаниям.

А вот изменение мультипликаторов в динамике.

Исходя из этих данных, оказывается следующее:

Резюме по разделу:

Тинькофф наиболее интересен. Особенно это видно с учетом истории изменения мультипликаторов.

Сравнение по финансовым результатам (темпам роста)

Вообще, когда у вас перед глазами есть исчерпывающие данные по мультипликаторам + капитализации, вы уже можете понимать, что же там с отчетностью. Так что в каком-то виде, здесь будут те же яйца, только с боку).

Абсолютные цифры у таких компаний нет никакого смысла сравнивать, а вот сравнить темпы роста будет интересно.

У Тинькофф ярко выраженный рост всех денежных потоков, темпами от 20-50% г/г.

Разбивка по выручке

У Сбербанка также рост, однако темпы чуть ниже, кроме того они немного замедлились.

Аналогичная картинка в разбивке доходов.

Наконец у БСП динамика рваная. Пик приходился на 2016 год, затем был спад, однако по TTM в 2019 году ожидается явное улучшение основных денежных потоков (кроме прибыли).

Заочно я также сравнил темпы роста собственного капитала – Тинькофф лидер, у него темпы роста г/г около 20%, у Сбербанка около 10%, у БСП наименьшие – менее 5%

Резюме по разделу:

Как я и предположил по итогам оценки мультипликаторов, финансовая отчетность лучше всего оказалась также у Тинькофф.

Сравнение по дивидендам

Дивиденды у нас уже намного более независимы и фаворит может оказаться любым.

Несмотря на активный рост, Тинькофф платит дивиденды и доходность составляет около 5% годовых.

Согласно новой дивидендной политике, компания будет платить 50% прибыли по МСФО каждый квартал (при условии исполнения финансовых обязательств).

Доходность и условия дивидендной политики Сбербанка +- аналогичны

Ну и наконец БСП также платит дивиденды, хотя и регламентирует выплату от 20% чистой прибыли по МСФО. Дивидендная доходность в среднем 4%, однако она выросла в 2018 году.

Резюме по разделу:

Явного фаворита здесь нет, хотя ежеквартальные выплаты Тинькофф, на мой взгляд предпочтительнее, чем годовые Сбербанка и БСП. Аутсайдер опять же БСП, из-за 20% в дивидендной политике.

Последнее слово и итоги

Последнее слово я дам алгоритму оценки Financemarker.ru и мнениям экспертов, которые там же собраны.

Сводный рейтинг

Собственно, алгоритм также отдал предпочтение Тинькофф – он единственный в зеленой зоне с суммой баллов 17 (помните еще поправку на рост акций – по факту баллов еще больше).

Второе место у Сбербанка – 15 баллов у обыкновенных акций и 16 у привилегированных (за счет дивидендов)

Замыкает БСП с 12 баллами! (то есть меньше половины от возможных 25)

Эксперты и инвест-идеи

Есть активная идея от Натальи Малых (аналитик Финам) с целью 59,59 к сентябрю 2020 года. Это Апсайд менее 10% от текущего уровня. Не сильно впечатляет.

Сбербанк обыкновенные:

Сбербанк привилегированные:

Pravda Invest – ориентир 285 к июлю 2020 года (апсайд почти 30%)

Тинькофф:

Идея от ИК Доходъ – рост до 1737 к ноябрю 2020 года (апсайд также около 30%)

Я лично, а это именно мое мнение и не инвестиционная рекомендация, делаю следующие выводы:

Помимо этого, вот на каких мыслях я себя поймал:

Возможно я конечно немного пристрастен и сам все так подвожу в пользу Тинькофф, так как они у меня уже куплены, но вы сами все видели. С цифрами не поспоришь, а везде мы смотрели на одни и те же цифры.

Сбербанк vs Тинькофф. Что выбрать долгосрочному инвестору?

Российские банки «Сбербанк» (MCX: SBER ) и «Тинькофф Банк» значительно отличаются по масштабам бизнеса. Сбербанк — крупнейший банк страны, Тинькофф — сравнительно небольшой розничный банк. Но у этих компаний есть нечто общее: они обе не ограничиваются традиционным банковским бизнесом и выстраивают вокруг своих брендов целые экосистемы.

В этой статье предлагаю оценить финансовые показатели этих банков и разобраться, кто из них более интересен с точки зрения долгосрочного инвестора. Поскольку банк Тинькофф (LON: TCSq ) не представлен на бирже, мы будем рассматривать бумаги его материнской компании TCS Group Holding (MCX: TCSGDR ).

Начнем с показателей эффективности управления.

По темпам роста Тинькофф тоже лидирует: с 2015 года капитал TCS Group вырос в 5,8 раза, а активы — более чем в 6 раз. У Сбербанка капитал вырос «всего» в 2,2 раза, а активы — на 40%. Впрочем, от гигантской компании трудно ожидать таких же темпов роста, как от его небольшого конкурента.

Но зато при сравнении по мультипликаторам Сбербанк выглядит явным фаворитом.

Если по итогам 2021 года чистая прибыль TCS Group оправдает прогнозы и составит 55 млрд рублей, а Сбербанк, в свою очередь, заработает 1,2 трлн рублей, то, при условии сохранения цены их акций на текущих уровнях, P/E TCS составит 16,7, а Сбербанка — 5,7. Таким образом, даже если по итогам года коэффициент P/E TCS Group снизится, он все равно будет в разы выше, чем у Сбербанка.

Мнение InvestFuture

На наш взгляд, обе рассмотренные компании интересны для долгосрочного инвестирования и имеют хорошие перспективы. Какую из них добавить в свой портфель — зависит от вашего риск-профиля.

Высокие мультипликаторы TCS Group отражают значительную премию, с которой торгуются акции компании. Учитывая это, для консервативных инвесторов бумаги Сбербанка выглядят более привлекательно.

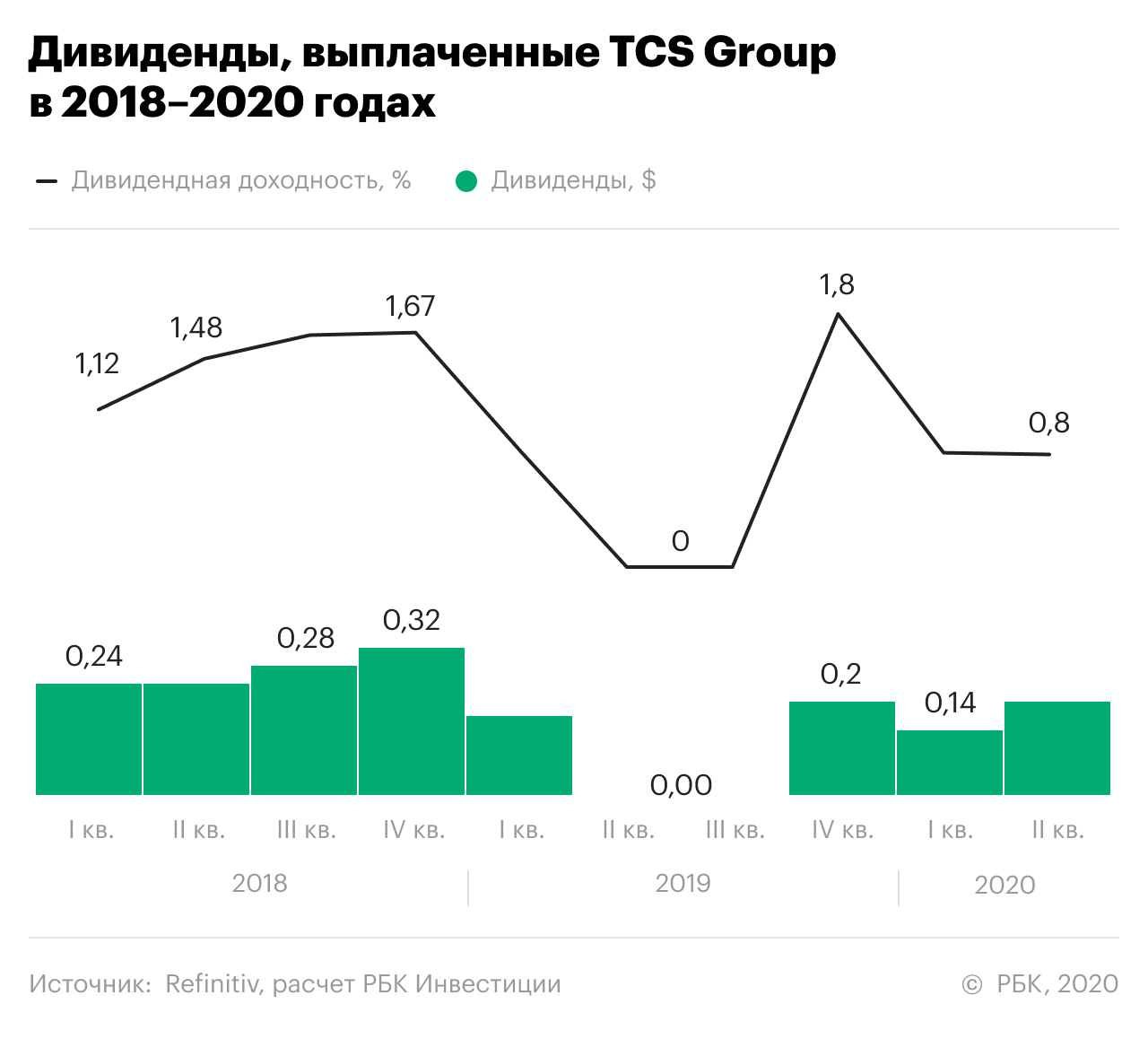

При этом мы отдаем предпочтение привилегированным акциям Сбербанка (MCX: SBER_p ): у них более высокая дивидендная доходность, чем у «обычек» (по итогам 2021 года она может достичь около 9,5%). В свою очередь, TCS Group приостановила выплату дивидендов до 2022 года. Впрочем, даже когда они выплачивались, дивидендная доходность по этим бумагам была небольшой — примерно 1,5%.

В то же время покупка бумаг TCS Group может стать неплохим выбором для инвесторов, предпочитающих вложения в «акции роста». Однако покупать эти бумаги лучше во время коррекций, так как сейчас они выглядят переоцененными.

Не является торговым сигналом или инвестиционной рекомендацией. Текст подготовлен при помощи команды InvestFuture: аналитика Александра Резникова и редактора Сергея Глушкова.

Взлетел на COVID и провалил сделку года. Как «Тинькофф» вырос на 44%

Стоимость бумаг 30 декабря 2019 года: ₽1311,2 за акцию

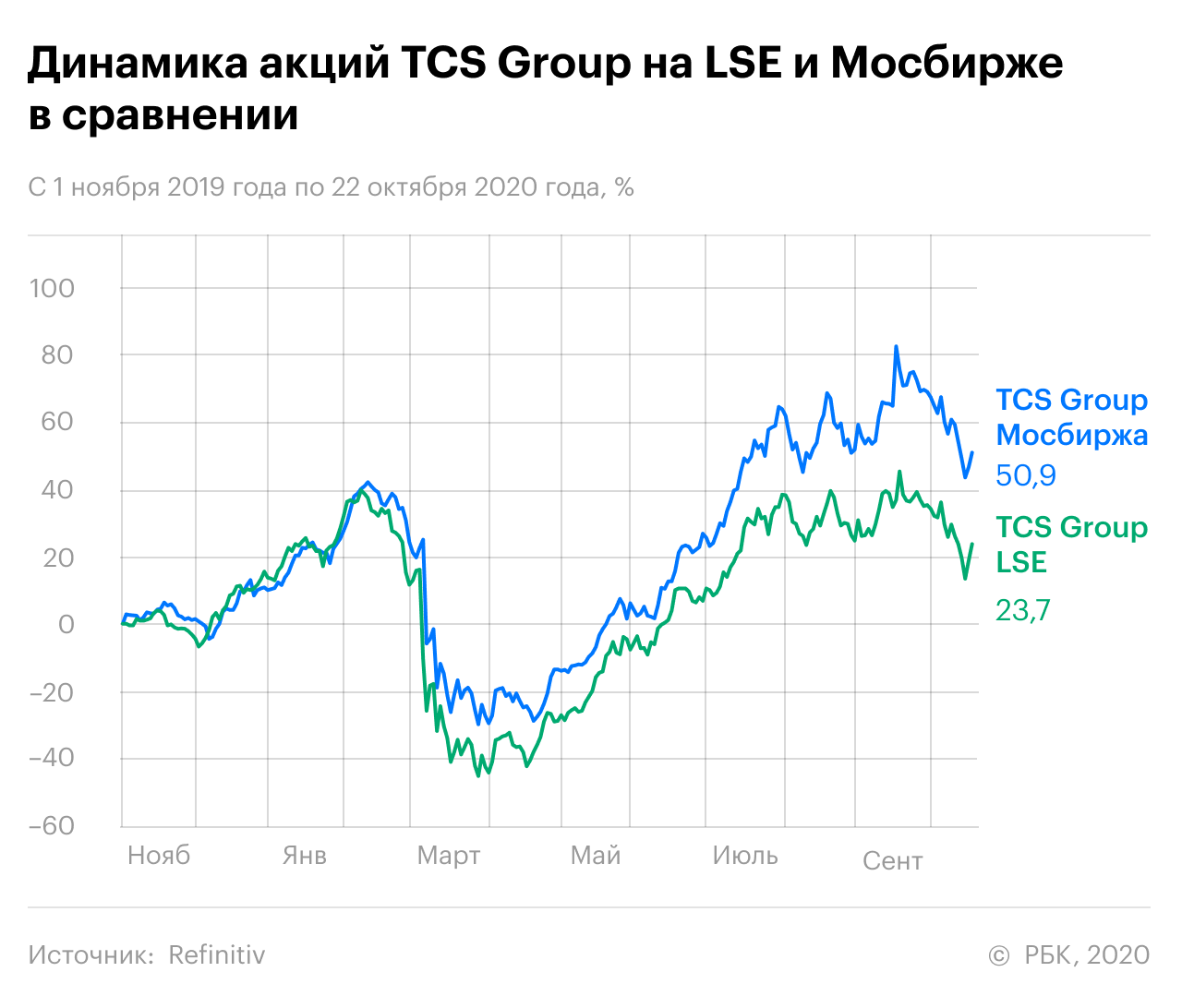

Стоимость 27 октября 2020 года: ₽1967 за акцию

Динамика: +50%

Причина роста: диверсификация бизнеса, агрессивная реклама, режим самоизоляции, инвестиционный бум

Перспективы: восстановление экономики, включение в индекс MSCI Russia

Риски: качество выданных кредитов

Основной бизнес TCS Group — банковские услуги онлайн. Его представляет Тинькофф Банк, который зарабатывает на кредитных и дебетовых картах, выдаче кредитов на разные цели, платежах, переводах и вкладах. Во втором квартале 2020 года выручка подразделения составила ₽31 млрд. Это 63% от общей выручки компании.

Второй по важности бизнес — брокерские услуги, за который отвечают «Тинькофф Инвестиции ». Сейчас это подразделение — крупнейшее среди российских брокеров по числу зарегистрированных клиентов. На конец второго квартала 2020 года у сервиса было 1,9 млн клиентов.

Компания также предоставляет услуги для малого бизнеса, сервисы по бронированию путешествий, эквайрингу, страхованию.

Основной акционер TCS Group — траст семьи Олега Тинькова с долей 40,4%. Менеджменту группы принадлежит 6,5% акций. Остальные бумаги находятся в свободном обращении на бирже.

Почему подорожали акции «Тинькоффа»

Среднегодовой рост некоторых показателей TCS за пять лет:

В прошлом году компания выпустила на рынок приложение, объединяющее в себе сразу несколько функций, сервисов и услуг — онлайн-банкинг и другие финансовые продукты, лайфстайл-сервисы, маркетплейс и другие. IT-специалисты регулярно выпускают обновления и дополнения к продукту. При этом компания отличается достаточно агрессивным маркетингом.

Что происходит сейчас

Текущий кризис в экономике плохо повлиял на весь банковский сектор. Спрос на кредиты упал из-за трудного положения, в который попал малый и средний бизнес. Большим минусом стало снижение доходов населения, так как риск невозврата кредитов усилился и банкам пришлось наращивать резервы.

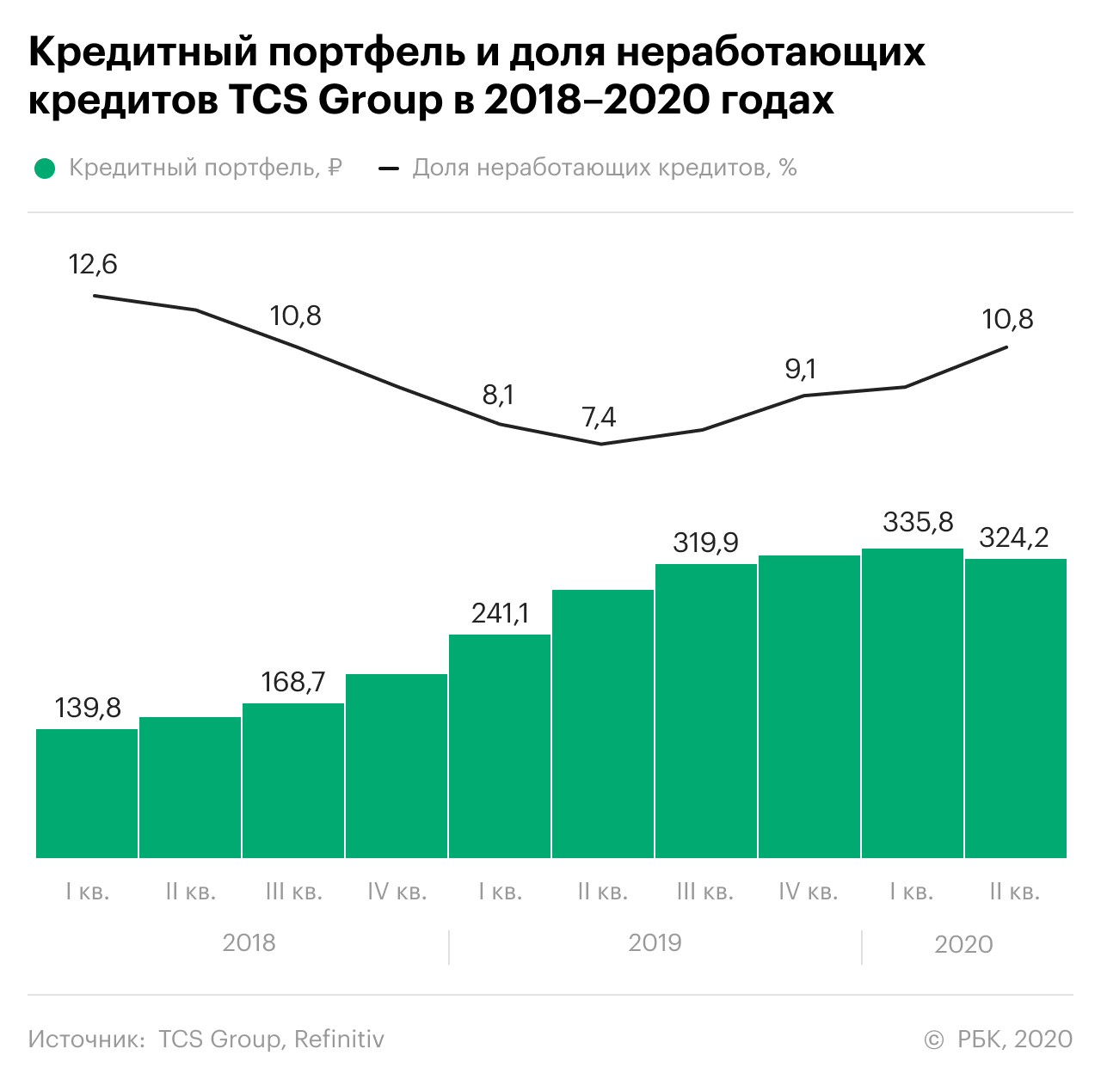

Кредитный портфель TCS Group во втором квартале снизился на 3,5% по сравнению с первым кварталом, а доля неработающих кредитов возросла с 9,4%, до 10,8%. Годом ранее процент возможного невозврата кредитов составлял 7,4%.

Тем не менее на TCS Group макроэкономические трудности сказались меньше, чем на других российских банках. Хотя резервы TCS на потери по кредитам увеличились на 87,8% по сравнению со вторым кварталом 2019 года, «Тинькофф» увеличил прибыль на 25%, до ₽10,2 млрд.

Рентабельность капитала — один из самых важных показателей банковского бизнеса — обвалилась с 64,7% до 40%, но осталась лучшей в отрасли. Для сравнения, резервы «Сбера» в минувшем квартале взлетели на 1275%, прибыль обвалилась на 33,4%, а рентабельность капитала опустилась до 14,2% против 24,9% годом ранее.

Хорошими показателями «Тинькофф» отчасти обязан режиму самоизоляции. «TCS — как банк с концепцией обслуживания клиентов онлайн — только выиграл от COVID. Эта бизнес-модель стала очень актуальной для данного сегмента», — отметил исполнительный директор департамента рынка капиталов ИК «Универ Капитал» Артем Тузов.

Компании также помог приток клиентов в брокерский бизнес. За полгода в «Тинькофф Инвестициях» зарегистрировался 1 млн новых клиентов. Как и многие IT-компании, TCS выиграла от инвестиционного бума на фондовом рынке. После обвала февраля-марта инвесторы массово скупали акции, ожидая быстрого восстановления экономики. С мартовского минимума до пика 22 сентября 2020 года владельцы акций TCS Group заработали 160%.

Что поможет TCS Group

Включение в MSCI Russia. Эксперты ожидают, что еще в этом году расписки TCS Group будут включены в базу для расчета индекса MSCI Russia c коэффициентом 0,9. Благодаря этому акции могут получить мощный приток капитала со стороны пассивных фондов, которые ориентируются на MSCI при формировании портфелей. Соответственно, цена акций TCS Group вырастет.

Восстановление экономики. С точки зрения мультипликаторов «Тинькофф» сейчас стоит недорого — 9,5х по мультипликатору P/E. Поэтому, когда экономика станет восстанавливаться, инвесторы могут начать покупать акции TCS.

Что может сыграть против «Тинькоффа»

Высокие ставки по кредитам и качество заемщиков. 61% от всех выданных кредитов в кредитном бизнесе TCS Group приходится на кредитные карты. Ставки на покупки за счет кредитного лимита составляют 12,9–29,9% годовых.

«Клиенты банка — это преимущественно молодые люди, рисковый контингент в условиях непростой экономической ситуации. В случае затягивания кризиса в стране у банка будут нарастать трудности с его кредитным портфелем», — предупредил инвестиционный стратег «Алор Брокера» Павел Веревкин.

Личность Тинькова. Неоднозначная, но весьма харизматичная фигура самого Олега Тинькова вызывает большой интерес среди инвесторов. Поэтому его личные дела влияют на динамику акций и могут ухудшить дела компании. «ВТБ Капитал» указывает, что если главе TCS понадобятся деньги из-за претензий налогового управления США, это ухудшит конкурентные возможности TCS.

Что будет с акциями TCS Group

«Давать какой-либо прогноз по акциям в текущей ситуации особенно трудно. С одной стороны, акции будут заложниками новостного фона вокруг суда Олега Тинькова в США. С другой стороны, банк имеет шанс попасть в индекс MSCI Russia на ближайшей ребалансировке в ноябре, что обеспечит дополнительный приток пассивных инвестиций», — рассказал Павел Веревкин.

По мнению эксперта, долгосрочные инвестиции в Тинькофф Банк выглядят туманными в условиях высококонкурентного рынка и снижения реальных доходов населения. Если котировки опустятся ниже ₽1700 за акцию, то ситуация может измениться в пользу продавцов и акции продолжат снижаться, предупредил Веревкин.

Артем Тузов из «Универ Капитала» считает, что долгосрочные инвесторы продолжат инвестировать в TCS Group. Этому не помешает даже решение об отказе в сделке с «Яндексом», хотя новость и обрушила акции компании на 6%, уверен он. «Событие никак не отразится на устойчивости бизнеса «Тинькофф», — пояснил Тузов.

Фундаментально бизнес TCS Group остается сильным, пишут в обзоре эксперты ВТБ. По их оценке, до 2023 года прибыль на акцию компании будет расти в среднем на 11% в год, несмотря на трудности, связанные с пандемией COVID-19. Это значит, что рентабельность капитала в небанковском бизнесе составит 26–32% (в первую очередь благодаря брокерским услугам), что компенсирует слабость основного — банковского — бизнеса.