Почему я всегда предпочитаю привилегированные акции обычным?

Некоторые компании, такие как Сбербанк, Татнефть, Ленэнерго, Ростелеком, Селигдар, имеют два типа акций – привилегированные и обычные.

Чем они отличаются?

Оба варианта — обычно равная доля в компании, но у владельцев разных видов акций различаются права. Владельцы обыкновенных акций имеют право голоса (хотя небольшому акционеру это право голоса особо ничего ценного не дает). Владельцы же привилегированных акций имеют право голоса лишь в некоторых случаях: например, когда решается вопрос о реорганизации компании.

Зато у владельцев привилегированных акций есть преимущество при выплате дивидендов. В уставе компании может быть указан размер дивидендов по привилегированным акциям в виде фиксированной суммы или процента от номинальной стоимости акции. Если размер не указан, владельцы привилегированных акций получают такие же дивиденды, как владельцы обыкновенных акций.

На практике чаще всего размер дивидендов у обоих типов акций одинаковый.

Если прочитаете мнение экспертов, то часто они объясняют, что ликвидность обычных акций Сбербанка и Татнефть больше. Поэтому если разница между двумя видами акций небольшая, лучше покупать обычные, так как потенциально в краткосрочной перспективе они могут вырасти больше.

Почему же я тогда покупаю только привилегированные акции?

Может быть для большого фонда, который покупает акции на миллиарды рублей ликвидность имеет большое значение. Или для спекулянта потенциально обычные акции могут представлять больше интереса. Есть конечно исключения (немного по-другому распределяются дивиденды у Мечела, Сургутнефтегаза), но привилегированные акции таких компаний как Сбербанк, Татнефть, Ленэнерго, Ростелеком, Селигдар стоят обычно дешевле.

И если покупать акции на долгий срок главным образом для получения дивидендов не планируя их продать в ближайшее время, то привилегированные акции просто будут давать вам больше дивидендов каждый год. В долгосрочной перспективе это может быть существенной разницей.

Последний дивиденд Татнефти в размере 12,3 рублей:

По обычным акциям — 2,36%.

По привилегированным акциям — 2,53%.

Последний дивиденд Ростелеком в размере 5 рублей:

По обычным акциям — 5,04%.

По привилегированным акциям — 5,69%.

Кто-то скажет, что разница не такая большая. Но зачем покупать за более высокую цену акции, которые дают такие же дивиденды?

Если Вы не спекулянт, то на 5-12% вы будете получать больше дивидендной доходности владея именно привилегированными акциями тех компаний, у которых виды акций различаются.

Больше о моей стратегия инвестирования в дивидендные акции, включая привилегированные акции Сбербанка, которая дала 95% доходности за последний год, рассказываю в своем Телеграмм канале @InvestBuffett.

Идеи для инвестиций*

Татнефть-АП VS Татнефть-АО. Привилегированная ставка

Татнефть — одна из крупнейших российских нефтяных компаний, международно-признанный вертикально-интегрированный холдинг. В составе производственного комплекса Компании стабильно развиваются нефтегазодобыча, нефтепереработка, нефтехимия, шинный комплекс и сеть АЗС.

Сегодня мы предлагаем рассмотреть идею, в рамках которой будет неважно, куда пойдут акции нефтяной компании. Нам не интересен общий фундаментальный фон и производственные показатели.

Речь идет о стратегии покупки привилегированных акций Татнефти и одновременной продаже фьючерсов на обыкновенные акции Татнефти (TTH8) на соразмерную величину.

Для начала нужно разобраться с вопросом о том, какие акции выгоднее, обыкновенные (АО) или привилегированные (АП).

Обыкновенные акции Татнефти всегда стоили дороже, чем префы. В разные периоды соотношение цен АО/АП очень сильно менялось. После кризиса 2008 года обыкновенные бумаги регулярно стоили в два раза дороже привилегированных. В 2017 году ситуация серьезно поменялась. Дело в том, что размер дивидендов компании вырос более чем в два раза в абсолютном выражении. Учитывая одинаковость выплат для АО и АП, отставание префов начало справедливо сокращаться.

После того как в ноябре стало известно о том, что Татнефть может выплатить дивиденды за 9 месяцев из расчета 27,78 руб. на акцию, спред продолжил стремительно снижаться. В результате в моменте соотношение цены АО/АП вполне оправданно падало до уровня 1,23. Сегодня же оно опять выросло, достигнув 17 января уровня 1,375. Предлагаю рассмотреть вариант со ставкой на повторное снижение этого соотношения.

Ситуация, когда префы стоят дешевле обыкновенных акций, традиционна для российского рынка. Подробнее о разнице в ценах на обыкновенные и привилегированные бумаги можно прочитать в статье: Почему в России привилегированные акции настолько дешевле обыкновенных?

Разница в цене АО и АП может быть обусловлена следующими факторами:

Право голоса. Владельцы префов не имеют права голоса на собраниях акционеров, а соответственно не могут участвовать в принятии существенных решений (за исключением решений, касающихся самих префов). Однако в Татнефти каких-то рисков в этом плане сейчас не просматривается.

Ликвидность. Ликвидность АО и АП существенно отличается. Объем торгов по обыкновенным акциям Татнефти может в 10 и более раз превышать обороты по привилегированным бумагам. Крупные игроки в лице различных фондов чаще всего покупают более ликвидные обыкновенные акции, что и влияет на их ценовую премию.

Дивиденды. В соответствии с уставом, владельцы привилегированных акций Татнефти имеют право на получение ежегодного фиксированного дивиденда, составляющего 100% от номинальной стоимости акций, если иное решение не принято общим собранием акционеров (номинальная стоимость равна 1 руб.). При этом согласно уставу, дивиденды по АП не могут быть ниже выплат по АП. Так что риска роста дивидендов по АО и снижения по АП не существует.

Интерес со стороны иностранных инвесторов. Привилегированные акции Татнефти с не входят в ключевые международные индексы. По этой причине иностранные индексные фонды, инвестирующие в российский рынок, обходят эту бумагу стороной. Кроме того, на АО Татнефти выпущены депозитарные расписки (АДР), торгующиеся на Лондонской бирже, что делает их еще более доступными для иностранного капитала, чем АП.

Таким образом, основной причиной такого ценового разрыва между АО и АП является влияние иностранного капитала и разница в ликвидности.

Считаю наиболее справедливой премией для обыкновенных акций не более 15-20% к стоимости префов. Если премия будет опускаться ниже этого уровня, то выгоднее вкладывать средства в АО, ожидая от них опережающую динамику роста в дальнейшем. Если же соотношение АО/АП достигает уровня 1,30 и выше, то имеет смысл переходить в префы, так как по ним получается более высокая дивидендная доходность, и нет рисков изменения параметров выплат относительно обыкновенных акций.

К тому же фактор дивидендов приобретает более высокую значимость по мере их роста. Совет директоров Татнефти на заседании 6 ноября рекомендовал акционерам утвердить дивиденды по результатам 9 мес. 2017 г. в размере 27,78 руб. на одну привилегированную и обыкновенную акцию. Размер дивидендов составляет 75% от чистой прибыли по РСБУ.

Позже в декабре президент Татарстана Рустам Минниханов сказал, что Татнефть будет придерживаться политики выплат акционерам более половины чистой прибыли при высоких экономических показателях. То есть фактор дивидендов приобретает больший вес, соответственно и спред должен сокращаться из-за чрезмерно большого зазора в дивидендной доходности между АО и АП.

К примеру 27,78 руб., которые были выплачены в декабре, при текущей цене предполагали бы доходность в 5,08% по обычке, а по префам — 6,98%. Разница почти в 2%.

Как уже ранее было сказано, сужение спреда в 2017 году как раз было обусловлено именно тем, что Татнефть начала платить акционерам еще больше, чем раньше. Есть основания считать, что по итогам 2017 года доля прибыли, которая направляется на дивиденды, будет соответствующей, что делает ставку на снижение разницы стоимости бумаг полностью оправданной.

Сейчас соотношение АО/АП находится в районе 1,375. Подобное значение в текущей ситуации мне кажется избыточным. Инвестиционная идея заключается в том, чтобы поймать возврат соотношения к более низкому значению, в частности в район 1,25-1,26. Хотя фундаментально справедливым было бы соотношение еще более низкое, ниже 1,20.

Расширение спреда в начале 2018 года, на мой взгляд, было обусловлено притоком средств нерезидентов на российский рынок. Как известно, иностранный капитал в первую очередь входит в наиболее ликвидные инструменты, которые получают премию, хотя с фундаментальной точки зрения это может быть и не совсем оправданно. Внушительный поток инвестиций в фонды, которые ориентированы на Россию, в начале января привел к расширению спреда, создав элемент рыночной неэффективности.

Идея

Предлагаем рассмотреть вариант покупки привилегированных акций Татнефти и в это же время на соразмерную величину продажу фьючерсов на обыкновенные акции Татнефти (TTH8 — мартовский контракт). Рекомендуемая доля идеи в портфеле 9

Татарское черное золото: полный обзор акций ПАО «Татнефть»

Баррель нефти уже перевалил за 70 долларов, а значит, дела у российских нефтедобывающих компаний идут в гору. Например, у одной из крупнейших, ПАО «Татнефть». Эксперты Финтолка объясняют, что ждет ценные бумаги этой компании в ближайшем будущем.

Пятая по добыче

Публичное акционерное общество «Татнефть» является пятой компанией России по объемам добычи нефти. Еще советская, компания была организована в 1950 году. С 1994 года акции «Татнефти» торгуются на бирже. Каждая домохозяйка, студент или пенсионер могут купить бумаги этой организации.

Сейчас бизнес «Татнефти» очень разнообразен: нефтедобыча, газодобыча, нефтепереработка, сеть автозаправок, шинные мастерские, разработка и производство оборудования для нефтегазовой сферы, электроэнергетика.

Весь производственный цикл идет внутри компании, начиная с добычи природного сырья и заканчивая конечным продуктом. «Татнефть» добывает углеводороды как в России, так и за рубежом. Основным для компании является месторождение Ромашкинское (расположенное в Татарстане).

Интересный факт: ПАО «Татнефть» носит имя Валентина Дмитриевича Шашина, многолетнего руководителя нефтяной промышленности СССР.

Значительную долю своей продукции «Татнефть» направляет на экспорт. Так, за 2019 год было вывезено 60 % сырой нефти, 43 % нефтепродуктов и 40 % шинной продукции. При этом шины востребованны как в азиатских странах (Казахстан, Узбекистан), так и в центральной/южной Европе (Чехия, Италия, Болгария, Польша). В составе «Татнефти» насчитывается около 105 предприятий в десяти странах мира.

Помимо этого, «Татнефть» выпускает различные машинные масла — моторные, гидравлические, трансмиссионные и другие. Выпускаются они под брендом Taneco. Масла одобрены мировыми автопроизводителями, такими как Mercedez-Benz, Volvo, Renault. Штаб-квартира «Татнефти» расположена в городе Альметьевске. Основным собственником компании является правительство Республики Татарстан. Ему принадлежит порядка 34 % акций. В свободном обращении находится 32 % ценных бумаг «Татнефти». Рассмотрим поподробнее, что происходит с акциями нефтегиганта на данный момент.

Акции «Татнефти»

Обыкновенные акции «Татнефти» торгуются на Московской бирже уже 20 лет с тикером TATN. В свободном обращении находится чуть менее 2,2 млрд акций. Общая рыночная капитализация компании (обычные + привилегированные акции) составляет 1,14 трлн рублей. Начиная с 15 марта 2021 года, когда бумага достигла отметки в 625,7 рубля, началось снижение. Тому было сразу несколько причин. Во-первых, инвесторы негативно отреагировали на размер объявленных дивидендов компанией. Все ожидали больших выплат. Компания же приняла постановление заплатить минимально возможные дивиденды в соответствии с уставными требованиями. Также негативным моментом для котировок «Татнефти» стала отмена льгот на добычу сверхвязкой нефти. Увеличение налогового бремени делает почти невозможным инвестирование компании в свое развитие.

Текущий график акций «Татнефти»:

Не так давно бумага достигла своего локального минимума в 480 рублей. При этом данный уровень тестировался трижды. Это позволяет сказать, что тут достаточно сильная поддержка. При этом до ближайшего уровня сопротивления 5,7 %. Он находится около значения в 520,5 рубля.

Таким образом, можно сказать, что покупка акций в настоящий момент является перспективной. Однако нужно соотносить риски, а их, к сожалению, много.

Серьезным фактором, оказывающим давление на нефтегазовую отрасль, является отмена санкций США против Ирана. На рынок хлынет еще больше черного золота. А как известно, чем больше предложений, тем ниже цена. При этом ряд аналитиков, например, Goldman Sachs, считают, что это не окажет никакого влияния. А цена нефти достигнет 80 долларов за баррель, что поспособствует дальнейшему росту нефтедобытчиков. Все эти риски будут относиться не только к обычным акциям «Татнефти», но и к привилегированным. Рассмотрим их подробнее.

Привилегированные акции «Татнефти»

Привилегированные акции «Татнефти» также торгуются на Московской бирже. Их можно найти по тикеру TATNP. Число привилегированных акций равно 148 млн. Их отличительной чертой по отношению к обычным акциям является иной порядок выплаты дивидендов. Также они не дают права голоса. Риски привилегированных акций «Татнефти», такие же, как и у обычных акций. Достигнув 15 марта отметки в 584,6 рубля, бумага стала снижаться. Падение прекратилось у уровня 456,8 рубля. Он стал поддержкой. Ближайшее сопротивление проходит около 487 рублей, что видно из свечного графика:

Дивиденды «Татнефти»

В ПАО «Татнефть» размер дивидендов определяется в соответствии с действующими законами и внутренними документами компании. По уставу размер фиксированного дивиденда равен 100 % от номинальной стоимости привилегированной акции (если, конечно, у компании нет убытков). При этом на общем собрании акционеров может быть принято иное решение по поводу выплат. Конкретная сумма зависит от прибыли компании. «Татнефть» платит дивиденды трижды в год: за первое полугодие, за третий и четвертый кварталы. Ближайшие выплаты запланированы на 9 июля 2021 года. Размер дивиденда составит 12,3 рубля, дивидендная доходность — 2,5 %.

Прогноз по «Татнефти»

На котировки акций компании, как уже говорилось ранее, будут оказывать влияние цены на нефть. А они в свою очередь будут зависеть от политической обстановки в мире: реакции на снятие санкций с Ирана, договоров ОПЕК+, спроса на черное золото в мире.

Николай Неплюев, член совета директоров ПАО «Тольяттиазот», член Ассоциации профессиональных директоров АНД:

— В отличие от других концернов, падение у «Татнефти» не было таким уж драматическим: чистая прибыль понизилась на 46 %, а вот объём выручки упал всего лишь на 27 %. Это говорит о рациональности принятой руководством компании стратегии, позволяющей компенсировать убытки от негативных стагнационных трендов во всей отрасли. Предполагаю, что восстановление цен на нефть, ослабление рубля и нормализация нефтеперерабатывающей маржи помогут в восстановлении финансовых показателей «Татнефти» в 2021 году. Потенциальный рост в перспективе ближайшего года оцениваю в 17,5 % для обыкновенных и 18,5 % для привилегированных акций.

Для того чтобы остаться конкурентоспособным предприятием, в «Татнефти» приняли стратегию развития, рассчитанную до 2030 года. Плановой отметкой по добыче является ежегодный объем в 38,4 млн тонн. При этом уже имеющиеся запасы должны восполняться в полном объеме. Также на предприятии будут проведены разные социальные программы. Например, программа «Преобразование нашего мира» от ООН. Еще большее внимание в ПАО «Татнефть» будет уделяться экологическим проблемам. Руководство понимает важность выполнения Парижского соглашения по климату. В планах менеджмента уменьшение выбросов в атмосферу парниковых газов на 20 % к 2030 году. Вдобавок ко всему, руководство хочет добиться снижения потребления энергоресурсов при добыче нефти. Ежегодные траты компании на защиту природы составляют более 12 млрд рублей.

ПАО «Татнефть» является серьезным игроком на рынке нефтедобычи не только в России, но и в мире. Позиции компании будут зависеть от цен на нефть и реализации внутренних корпоративных программ.

А с вашей точки зрения, компания «Татнефть» заслуживает внимания? Или вы предпочитаете не вкладываться в нефтяной сектор? Напишите об этом в комментариях.

Обыкновенные акции или привилегированные? Что лучше?

Частый вопрос, который приходится слышать. И еще в последнее время стала довольно популярна тема — дивидендов (именно префы дают максимальные див. доходности). Но если эта тема стала популярна, может она уже не сработает? Попробуем посчитать…

Обыкновенные акции отличаются от привилегированных тем, что по привилегированным выплачивается условно-фиксированный дивиденд (например, в уставе компании может быть записано, что на выплату дивиденда по привилегированным акциям идет 10% прибыли компании, или что дивиденд по привилегированным акциям составляет 10% от номинальной стоимости акции). Еще в законе есть положение, что дивиденды по привилегированным акциям не могут быть меньше дивидендов по обыкновенным (кроме ОАО «Лензолото» только, там по обычке платят больше). При этом, привилегированные акции не голосуют при выборе директора и совета директоров, распределения прибыли и прочим вопросам.

На Западе привилегированные акции обычно котируются ВЫШЕ обыкновенных. И это логично. Реально повлиять миноритарным пакетом на выборы директора не удастся, поэтому право голоса фактически девальвируется, а вот право получить фиксированный доход наоборот начинает цениться очень высоко.

В России привилегированные акции, как правило, стоят ДЕШЕВЛЕ обыкновенных. Очевидно, это связано с тем, что права владельцев привилегированных акций в последние 15 лет нарушались чаще, чем права владельцев обыкновенных. Другого рационального объяснения этому феномену я не вижу.

Ведь преимущества привилегированных акций очевидны:

#1. Дивидендная доходность префов выше, чем у обычки. Либо по обыкновенным акциям могут вообще не платить дивиденды.

#2. При движении цены обыкновенной акции, префы ходят также, и какой смысл покупать обычку, при этом, если еще есть п.1. Т.е. если обычка будет расти, то и префы вырастут также, а может больше, в виду зачастую более низкой базы у префов после депрессии рынка.

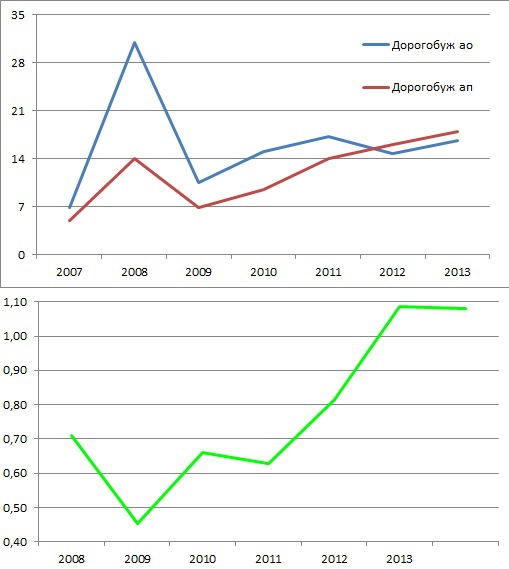

#3. Идея сужения спреда между обычкой и префами всегда была. И кстати, у ОАО «Дорогобуж» она реализовалась – префы стали дороже обычки, тут конечно, два фактора сыграли – по обычке последнее время вообще не платили дивидендов и материнская компания Акрон скупала с рынка и префы, а их уже не так много осталось, вот и спред схлопнулся.

Разберем несколько российских компаний имеющие обыкновенные и привилегированные акции.

На 19 августа 2013 года у данных типов акций были следующие спреды (тут я привел значения через потенциал роста к обычке — «если завтра объявят обмен 1:1»):

Посмотрим, как менялись цены акций и спреды на истории в прошлом (на примере семи компаний)

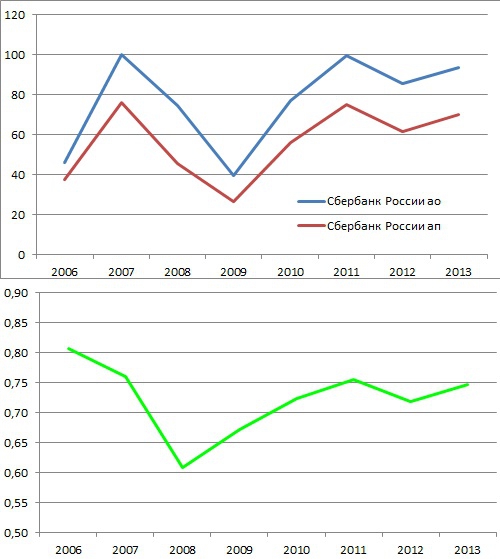

Сбербанк

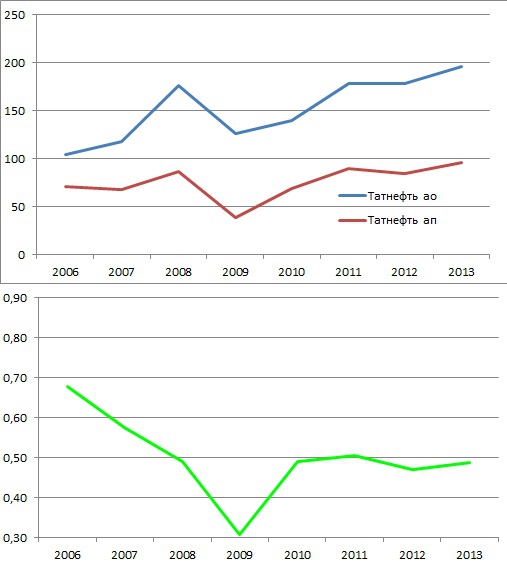

Татнефть

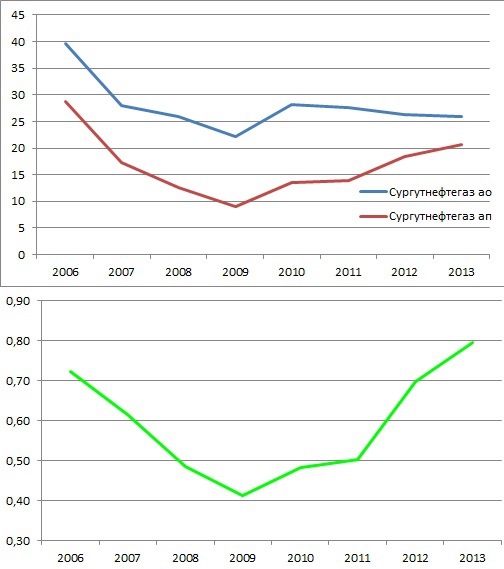

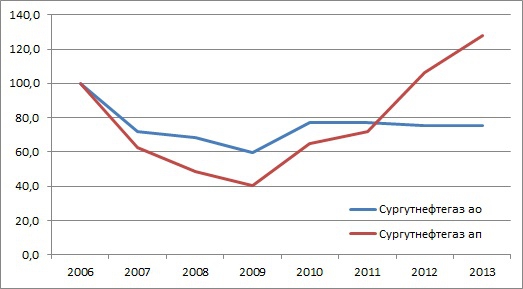

Сургутнефтегаз

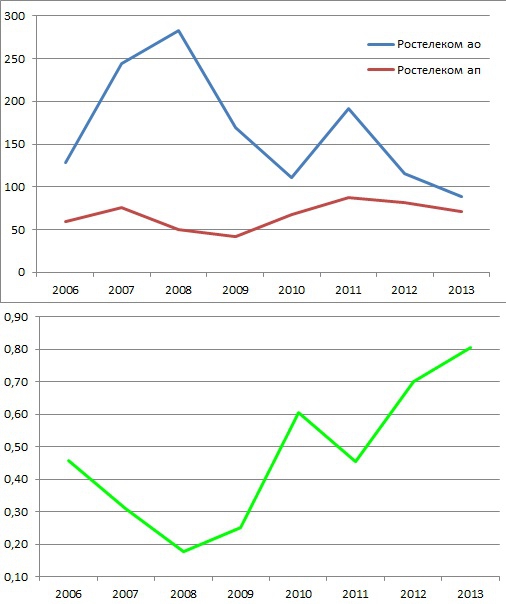

Ростелеком

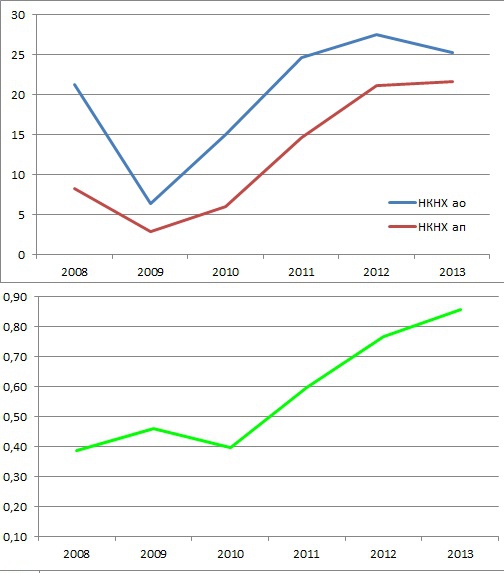

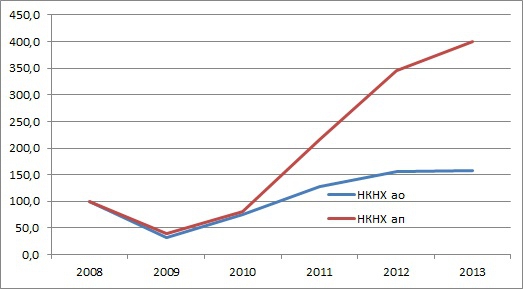

Нижнекамскнефтехим

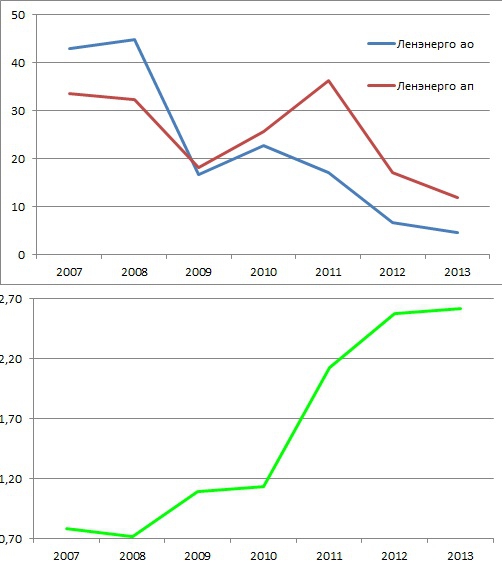

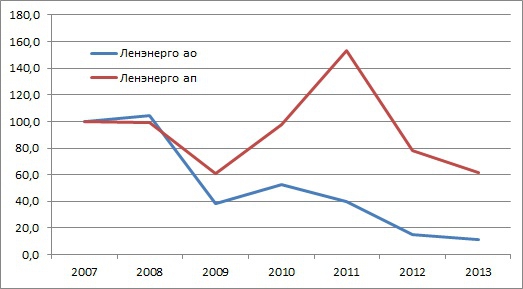

Ленэнерго

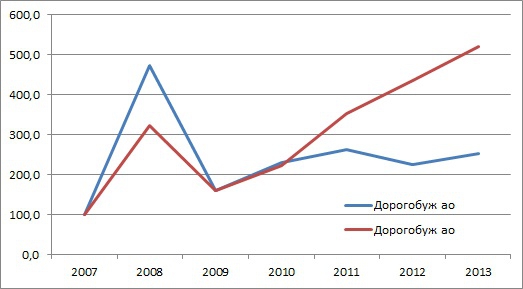

Дорогобуж

Пункт №2 также подтверждается – акции одной компании разных классов ходят коррелировано. И зачастую с уменьшением спреда – владельцы префов всегда обгоняют владельцев обычки.

В принципе, кроме Дорогобужа и Ленэнерго у всех компаний префы еще имеют потенциал роста на идеи прихода к паритету с обычкой 1:1 (а возможно и больше). Но есть риск, что может быть совсем иначе.

Существующий страх инвесторов подтверждается некоторыми фактами из реальности – когда обмен акций либо выкуп акций разных типов акций одного номинала производился с ущемлением прав владельцев привилегированных акций, основываясь на оценках акций смотря на текущие рыночные цены, в которых исторически существует данный спред. Получается аномалия рынка наносит реальные убытки инвесторам…

Пункт № 1 дивидендная доходность — тут всё просто.

Приведу годовую доходность от дивидендов при покупке акции на конец июня и удержании их следующие 12 месяцев:

Див. доходность у префов в разы больше, чем у обычки.

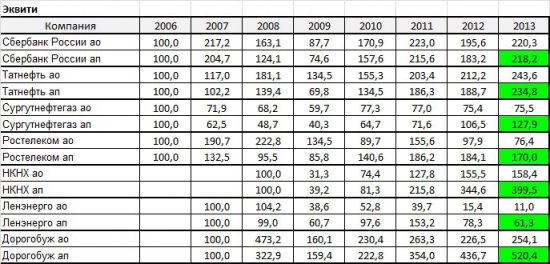

В итоге эквити по инвестициям (при реинвестировании дивидендов раз в год) в разные классы акций была следующей:

И графически…

Сбербанк

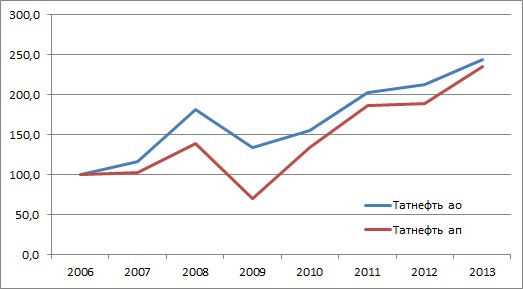

Татнефть

Сургутнефтегаз

Ростелеком

Нижнекамскнефтехим

Ленэнерго

Дорогобуж

Стоит упомянуть об исключении в данной истории, которое может случиться – если у ОАО несколько крупных акционеров и вдруг между ними возникла «война», или кто-то решит по манипулировать ценой с той или иной целью (ситуация с Ростелекомом в 2008), то в этом случае обыкновенные акции могут вести себя очень неадекватно…))) Но в конце концов всё приходит в норму.

Компаний с таким вероятностным развитием событий сейчас в России нет…

Если вернутся, к графикам выше, легко заметить, что префы показывают более лучший результат в сравнении с обычкой с точки максимального спреда. Так как он начинает сужаться, что дает фору владельцам префов. Например, тоже эквити, но с середины 2009 года (с момента максимальных спредов)…

И еще момент, доходность у Сбера и Татнефти между разными классами акций почти одинаковая — так как изменения спреда не произошло (ровно на средних исторических). Но после обмена 1:1 (если он будет. ) доходность префов данных компаний на истории обгонит обычку значительно.

При отборе акций в портфель, если у компании есть и обыкновенные и привилегированные акции — я рекомендую выбирать префы – конечно, при соблюдении условия: более высокой див. доходности.