Налог на транспорт

| Самоходные машины и механизмы на пневматическом ходу, кроме машин и механизмов на гусеничном ходу | 3 МРП | ||||||||

| Мотоциклы, мотороллеры, мотосани, маломерные суда, мощность двигателя которых не более 55 кВт | 1 МРП | ||||||||

| Мотоциклы, мощность двигателя которых более 55 кВт | 10 МРП | ||||||||

Катера, суда, буксиры, баржи, яхты (мощность двигателя в лошадиных силах):

| |||||||||

Срок уплаты налога: для физических лиц — до 1 апреля, для юридических лиц — до 5 июля текущего года.

При регистрации, перерегистрации автомобиля физические лица производят уплату налога на транспорт до совершения указанных действий.

Согласно пункту 3 статьи 492 Налогового кодекса, для исчисления налога на транспортные средства применяется МРП, установленный законом о республиканском бюджете и действующий на 1 января соответствующего финансового года. Таким образом, для исчисления налога на транспортные средства за 2020 год применяется МРП размером 2 651 тенге.

При уплате платежей за 2021 год, согласно закону «О республиканском бюджете на 2021–2023 годы», налог на транспорт начисляется из расчёта 1 МРП – 2 917 тенге.

Важно: с 1 января 2014 года, согласно Закону Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения», действуют новые ставки для легковых автомобилей с объёмом двигателя свыше 3 000 куб. см, произведённых, изготовленных, собранных в Республике Казахстан или ввезённых на территорию РК после 31 декабря 2013 года.

Кроме того, льготы по уплате налога на транспорт с объёмом двигателя свыше 4 000 куб. см ветераны и инвалиды утратят в случае переоформления ими авто после 31 декабря 2013 года.

Пример расчёта налога за 2020 год (задачка в три действия)

Дано: вам необходимо уплатить налог на легковой автомобиль, с объёмом двигателя 2300 см³.

Ответ: за легковой автомобиль с объёмом двигателя 2300 см³ следует уплатить 18 006 тенге в качестве суммы налога на транспорт.

Именно так считает наш калькулятор. Только гораздо быстрее 🙂

Налог на транспорт (Казахстан): рассчитать и оплатить в 2021 году

Налог на транспорт: Pixabay

Владельцы авто знают, что каждый год должны уплатить налог на транспорт. Казахстан в 2021 году ввел некоторые изменения в этой области. Коснулись они размера платежа и срока его уплаты. Рассмотрим, как сделать расчет транспортного налога, а также способы его оплаты.

Расчет налога на транспорт в РК в 2021 году

Чтобы рассчитать транспортный налог в Казахстане, опирайтесь на такие документы:

Кодексом установлено, что для расчета налоговых платежей, начисления пособий и социальных выплат применяется месячный расчетный показатель (МРП). Его размер может меняться. Так, в указанном законе МРП на 2021 год установлен в размере 2 917 тенге. Это выше действующего в прошлом году (2 651 тенге), следовательно, налог на транспорт тоже увеличится.

Раздел 13 Налогового кодекса устанавливает транспортный налог в зависимости от вида транспортного средства, его регистрации, а также определяет, как он вычисляется и в какие сроки оплачивается.

Для расчета платежей установлены налоговые ставки в количестве МРП для легковых, грузовых автомобилей, автобусов и других ТС (ст. 492 кодекса). При этом размеры ставок для разных видов транспорта определяет ряд характеристик ТС. Так, на размер ставки для легковых авто влияет объем двигателя:

Налог на транспорт: NUR.KZ

Более высокие налоговые ставки установлены для сравнительно новых и мощных авто, произведенных или ввезенных в Казахстан позже 31 декабря 2013 года:

Налог на транспорт: NUR.KZ

Налоговая ставка для грузовых и специальных машин зависит от их грузоподъемности:

Налог на транспорт: NUR.KZ

Для автобусов налоговая ставка зависит от количества посадочных мест:

Налог на транспорт: NUR.KZ

Часто реальные объемы двигателей автомобилей находятся в промежуточных показателях. Кодексом в п. 5 статьи 492 установлено, как в таком случае вычислить налог на авто:

Налог на транспорт РК исчисляется налоговыми службами. Узнать его размеры можно непосредственно в этом учреждении или на специальных интернет-ресурсах.

Расчет налога на транспорт можно сделать самостоятельно. Ресурс Комитета госдоходов предоставляет для этого налоговый калькулятор. В предложенную форму вносятся:

Налог на транспорт: Twitter/@jazzzi77

Как оплатить налог на транспорт в Казахстане

Налог на авто в Казахстане относится к категории местных и уплачивается в бюджет по месту регистрации ТС. В 2021 году изменен срок уплаты налогов. Физические лица могут оплатить фискальный сбор не позднее 1 апреля года, который наступит за отчетным налоговым периодом (за 2020 должны были рассчитаться до 01.04.2021 года, за текущий год — до 01.04. 2022 года).

Способы оплаты транспортного налога

Процедура оплаты производится разными способами:

Как оплатить налог онлайн

В условиях карантина наиболее приемлема оплата онлайн. Как это сделать, рассмотрим на примере портала egov.kz:

Налог на транспорт: Gettyimages

Ответственность за несвоевременную уплату налога

Налоговый кодекс (глава 13) предусматривает ответственность за неуплату налогов, в том числе на ТС:

Налоговый кодекс освобождает от уплаты налогов некоторые категории граждан. Это участники и инвалиды ВОВ, лица, приравненные к ним, матери-героини и др. Но если в их владении несколько ТС, то льгота распространяется только на одну единицу (ст. 490, п. 3, р. 5).

Оплатить налог на машину — долг каждого автовладельца. Сейчас эта процедура упростилась, легко рассчитать сумму налога самостоятельно. Затем можно выбрать самый удобный способ оплаты, в том числе без необходимости посещать специальные учреждения.

![]()

Уникальная подборка новостей от нашего шеф-редактора

Налог на транспорт в Казахстане. Таблица расчетов

Все автовладельцы должны своевременно платить налог на транспорт в Казахстане, чтобы не попасть в списки должников. Сегодня мы расскажем, кто освобождается от уплаты налога, как самостоятельно рассчитать сумму, используя специальную таблицу, какими способами можно исполнить свои обязательства по уплате налога.

Для начала позвольте представить немного статистики. Согласно данным Комитета по статистике Министерства национальной экономики РК, в стране по состоянию на 1 февраля 2019 года было зарегистрировано почти 3,8 млн легковых автомобилей. Учитывая, что у нас в стране сегодня проживают 18,4 млн граждан, получается, что у каждого пятого есть в собственности легковушка. Это достаточно солидные цифры.

При этом огромная армия автовладельцев не должна забывать об оплате налога на транспорт. Чтобы узнать сумму налога, можно воспользоваться готовым калькулятором, а можно самостоятельно произвести вычисления, тем более, что это совсем не сложно.

Все налоговые ставки для исчисления налога подробно указаны в Налоговом кодексе РК. В основном они привязаны к объему двигателя. Чем больше объем, тем выше ставка. Ставка измеряется в МРП. Напомним, что с 1 января 2019 года МРП установлен на уровне 2 525 тенге.

Налоговые ставки для легковых авто

Объем двигателя, куб. см

Ставка в месячных расчетных показателях

Для отдельной категории легковых авто существуют особые ставки. Автомобиль должен соответствовать двум важным условиям, чтобы попасть в эту категорию. Во-первых, объем двигателя должен превышать 3 000 куб. см. Во-вторых, автомобиль должен быть произведен, собран или ввезен на территорию страны после 2013 года. Если ваша машина подходит под эти требования, то обратите внимание на указанную ниже таблицу ставок.

Налоговые ставки для легковых авто с объемом более 3 000 куб. см, появившихся в РК после 31.12.2013

Объем двигателя, куб. см

Ставка в месячных расчетных показателях

Рынок не ограничивается только легковыми автомобилями. Многие жители нашей страны имеют в собственности грузовые машины, сельскохозяйственную технику, автобусы, мотоциклы. Для этих транспортных средств существуют свои налоговые ставки, которые могут зависеть от грузоподъемности авто, числа посадочных мест, мощности двигателя и иных параметров.

Налоговые ставки для иных транспортных средств

Транспортное средство

Ставка в месячных расчетных показателях

Грузовое авто с грузоподъемностью до 1 тонны

Грузовое авто с грузоподъемностью 1-1,5 тонны

Грузовое авто с грузоподъемностью 1,5-5 тонн

Грузовое авто с грузоподъемностью более 5 тонн

Тракторы, дорожно-строительные машины

Автобусы – не более 12 посадочных мест

Автобусы – от 12 до 25 посадочных мест

Автобусы – более 25 посадочных мест

Мотоциклы, мотороллеры до 55 кВт (75 л.с.)

Мотоциклы, мотороллеры свыше 55 кВТ (75 л.с.)

Примеры расчета

А теперь давайте на примерах рассчитаем размер налога к уплате.

Пример 1. Мы имеем легковой автомобиль с объемом двигателя в 1800 куб. см. По нашей первой таблице он попадает в выборку машин с двигателями 1500 – 2000 куб. см, то есть ставка составит 3 месячных расчетных показателя (МРП). 1 МРП – это 2 525 тенге.

Но это еще не все. В Налоговом кодексе сказано, что в случае с легковыми авто, которые имеют объем более 1500 куб. см, нужно добавлять по 7 тенге за каждый лишний кубический сантиметр сверх минимальной границы.

Что это значит? Наш автомобиль с объемом 1800 куб. см попадает в группу 1500 – 2000. Если отсчитывать от нижней границы, то превышение составляет 300 «кубиков». За каждый из них нужно дополнительно заплатить по 7 тенге.

Итоговый расчет будет выглядеть следующим образом:

1 шаг. 3 * 2 252 = 7 575 тенге

2 шаг. 300 * 7 = 2 100 тенге

3 шаг. 7 575 + 2 100 = 9 675 тенге

Именно 9 675 тенге нам нужно заплатить в виде налога на транспорт, если автомобиль будет иметь объем двигателя 1800 куб. см.

Пример 2. Мы имеем легковой автомобиль с объемом 4 000 куб. см. Автомобиль был ввезен на территорию страны 25 января 2018 года. Исходя из этих параметров, можно сделать вывод о применении особых ставок, которые мы указали во второй таблице.

Наш автомобиль попадает в группу 3 500 – 4 000, где предусмотрена ставка в 66 месячных расчетных показателей.

Кроме того, если брать нижнюю границу этой группы и наш реальный объем двигателя, то получится превышение в 500 «кубиков», за каждый из которых нужно дополнительно заплатить по 7 тенге.

Итоговый расчет будет выглядеть следующим образом:

1 шаг. 66 * 2 252 = 166 650 тенге

2 шаг. 500 * 7 = 3 500 тенге

3 шаг. 166 650 + 3 500 = 170 150 тенге

Пример 3. Мы имеем грузовой автомобиль с грузоподъемностью 2 тонны. Если исходить из нашей третьей таблицы, то в данном случае ставка составит 7 месячных расчетных показателей.

Поскольку мы имеем дело с грузовым авто, то условие о 7 тенге за каждое превышение по «кубику» в данном случае не применимо.

Итоговый расчет будет выглядеть следующим образом:

1 шаг. 7 * 2 525 = 17 675 тенге

Пример 4. Мы имеем автобус с 20 посадочными местами. Согласно данным нашей таблицы, ставка составит 14 месячных расчетных показателей.

Итоговый расчет будет выглядеть следующим образом:

1 шаг. 14 * 2 525 = 35 350 тенге

Кто платит налог, а кто – не платит?

Согласно Налоговому кодексу страны, плательщиками налога являются физлица и юрлица, которые имеют в собственности, либо на правах управления транспортные средства.

При этом законодательство предусматривает льготы для отдельных категорий граждан. В частности, освобождены от уплаты налога компании-производители сельхозпродукции, а также руководители хозяйств. Им не нужно платить налог с техники, которая используется для производства продукции.

Также не платят налоги на транспорт структуры государства и учебные заведения, предназначенные для получения среднего образования. Общественные организации инвалидов освобождены от уплаты в отношении 1 автобуса и 1 легковушки с объемом до 3 000 куб. см.

Льготы по оплате налога имеют участники и инвалиды ВОВ, герои СССР и соцтруда, матери со званием «Мать-героиня», лица, получившие национальные ордены, звания. Для них действует освобождение от уплаты налога в отношении одного транспортного средства. Если у граждан обнаружится нескольких автомобилей, то льготу можно получить по машине, которая предусматривает наибольший размер налога.

Налоги платить нужно с любых транспортных средств, кроме автосамосвалов с возможностью подъема на борт более 40 тонн, автомобилей медиков, судов, автомобилей, которые уже облагаются налогом на имущество.

В некоторых случаях закон позволяет приостановить начисление налога. Это случится, если, например, автомобиль гражданина был похищен. По бумагам гражданин все еще является собственником, однако по факту транспортное средство находится в руках похитителей.

Чтобы налоговые органы перестали начислять налог на период розыска транспортного средства, необходимо наличие сведений, которые подтверждают факт начала уголовного дела по делу о похищении. Такие сведения обычно передают налоговикам структуры, отвечающие за регистрацию автомобилей.

Точкой отсчета для остановки начисления налога станет дата начала дела о похищении. Как только дело будет закрыто и соответствующие органы передадут сведения налоговикам, те вновь начнут начислять налог.

Как оплатить налоги?

Оплатить налог можно в любом отделении банка. Также можно осуществить это через терминалы. Любителям дистанционного расчета подойдет вариант, связанный с оплатой налога через систему интернет-банкинга.

Если возникли финансовые сложности с оплатой налога, то всегда есть возможность взять займы онлайн без отказа, не выходя из дома. Своевременное погашение налога позволит избежать статуса должника и возможного ограничения в праве выезда за границу.

Транспортный налог 2021: кто должен платить

И как на нем сэкономить

До 1 декабря 2021 года физлицам нужно заплатить транспортный налог.

Владелец Форда Фокуса из Москвы заплатит около трех тысяч рублей, за Пежо 408 в Брянске начислят чуть больше двух тысяч, а за Тойоту Камри в Хабаровске могут насчитать почти 15 тысяч налога.

Что это за налог, как его посчитать, как заплатить и можно ли сэкономить — обо всем в одной статье.

Что вы узнаете

Что такое транспортный налог

Транспортный налог — это один из трех имущественных налогов, которые должны платить граждане. Еще его платят фирмы, но у них свои условия и сроки. В статье рассказываем о транспортном налоге для физлиц, включая ИП.

Этот налог касается только собственников транспортных средств, а не вообще всех. Если у вас нет машины, мотоцикла или яхты, можете не читать эту статью. Почитайте лучше, как пользоваться каршерингом. А если только задумываетесь о покупке, посчитайте, выгодно ли вообще содержать машину.

Транспортный налог — региональный. Это значит, что деньги налогоплательщиков не поступают в федеральный бюджет, а остаются в регионах. Потом их тратят на строительство дорог, школ, больниц, зарплату губернатора и еще какие-то важные для области, республики или края цели. Этот налог не идет на содержание армии, материнский капитал или выплату пенсий по выслуге лет.

Кто платит транспортный налог

Транспортный налог платят собственники транспортных средств. То есть не те, кто ездит на машине или мотоцикле, а те, на кого это имущество оформлено по документам, если это разные люди.

Этот налог начисляют владельцам такого транспорта:

Есть виды транспорта, на которые налог не начисляют. Например, если автомобиль специально оборудован для человека с инвалидностью. Или если у машины мощность меньше 100 лошадиных сил и ее купили через соцзащиту. На весельную лодку и молоковоз налога тоже нет.

Дальше мы будем говорить об автомобилях, но правила универсальные для всех транспортных средств.

Транспортные средства нужно регистрировать. Например, при покупке машины новый собственник оформляет ее на себя. Он не просто подписывает договор купли-продажи с автосалоном или бывшим владельцем, а идет в ГИБДД и говорит: «Теперь владелец машины я, зафиксируйте это». И ГИБДД фиксирует.

После этого в течение 10 дней информация о смене собственника попадает в налоговую инспекцию. Теперь там знают: машина больше не принадлежит тому человеку, а принадлежит вот этому. Значит, и транспортный налог за эту машину мы теперь начислим новому владельцу. За тот год, когда продали машину, налог начислят обоим владельцам. Каждый заплатит за тот период, когда он был собственником.

Расчет транспортного налога

Владельцам автомобилей не нужно считать транспортный налог самостоятельно. Для физлиц это делает налоговая инспекция. Она сама узнает, что кому принадлежит из транспорта, какая мощность двигателя у автомобиля и как долго он находится у владельца. Каждый год сумму налога указывают в уведомлении.

Налоговое уведомление присылают налогоплательщику по почте или через личный кабинет на сайте nalog.gov.ru. Указанную там сумму нужно просто заплатить, а считать ничего не придется. Но это касается только физлиц, включая ИП: компания считает транспортный налог сама и платит его чаще раза в год.

При исчислении транспортного налога инспекция учитывает такие показатели:

Все это учитывается автоматически. Но все равно стоит проверять налоговые уведомления: какая мощность двигателя там указана, нет ли давно проданной машины и за сколько месяцев начислен налог.

Если хотите узнать, сколько надо будет заплатить за конкретную машину, используйте калькулятор на сайте nalog.gov.ru — там уже все учтено.

Ставки транспортного налога

Каждый регион сам решает, сколько его жители будут платить транспортный налог. В налоговом кодексе есть общие ставки для всех, но регионы могут их менять, например уменьшить или увеличить, но не более чем в десять раз.

Обычно ставка зависит от мощности двигателя. Каждая лошадиная сила стоит сколько-то рублей. Еще ставка может быть установлена в зависимости от тяги, вместимости и даже просто на единицу транспортного средства.

Ставки транспортного налога могут быть дифференцированными. Это значит, что ставка зависит от года выпуска. Например, у двух собственников машина одной и той же мощности, но за более старую нужно платить больше.

Ставка налога тоже видна в калькуляторе.

Проверить все ставки транспортного налога для разных автомобилей, мотоциклов и яхт можно на сайте ФНС: там есть справочная информация по каждому региону и номера законов.

Налоговый кодекс 2020г. Глава №58

ЧАСТЬ 2. ОСОБЕННАЯ

Раздел 13. НАЛОГ НА ТРАНСПОРТНЫЕ СРЕДСТВА

Глава 58. НАЛОГОВЫЕ СТАВКИ, ПОРЯДОК ИСЧИСЛЕНИЯ И СРОКИ УПЛАТЫ НАЛОГА

Статья 492. Налоговые ставки

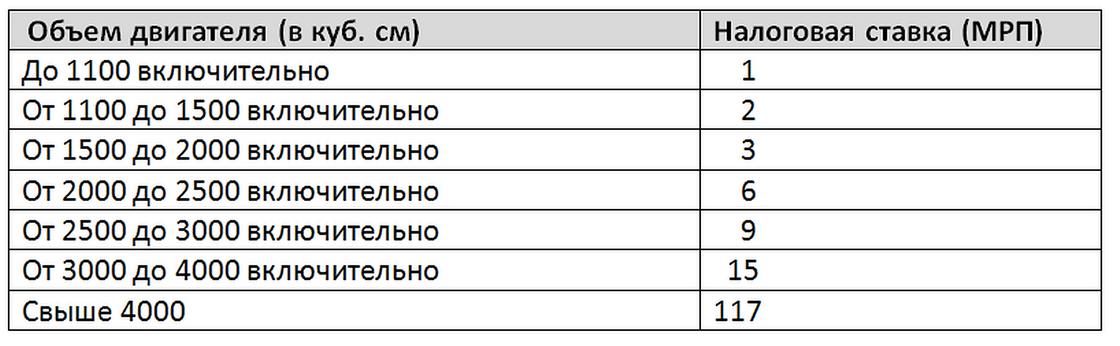

1. Если иное не установлено настоящей статьей, исчисление налога производится по следующим ставкам, установленным в месячных расчетных показателях:

Налоговая ставка (месячный расчетный показатель)

Легковые автомобили со следующей градацией по объему двигателя (куб. см):

до 1 100 включительно

свыше 1 100 до 1 500 включительно

свыше 1 500 до 2 000 включительно

свыше 2 000 до 2 500 включительно

свыше 2 500 до 3 000 включительно

свыше 3 000 до 4 000 включительно

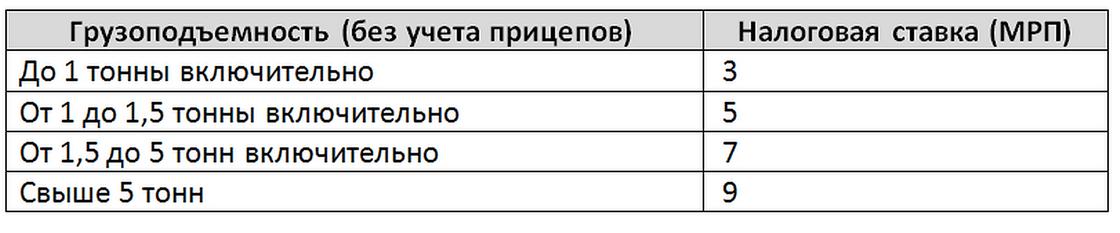

Грузовые, специальные автомобили со следующей градацией по грузоподъемности (без учета прицепов):

до 1 тонны включительно

свыше 1 тонны до 1,5 тонны включительно

свыше 1,5 до 5 тонн включительно

Тракторы, самоходные сельскохозяйственные, мелиоративные и дорожно-строительные машины и механизмы, специальные машины повышенной проходимости и другие автотранспортные средства, не предназначенные для движения по автомобильным дорогам общего пользования

Автобусы со следующей градацией по количеству посадочных мест:

до 12 посадочных мест включительно

свыше 12 до 25 посадочных мест включительно

свыше 25 посадочных мест

Мотоциклы, мотороллеры, мотосани, маломерные суда со следующей градацией по мощности двигателя:

до 55 кВт (75 лошадиных сил) включительно

свыше 55 кВт (75 лошадиных сил)

Катера, суда, буксиры, баржи, яхты со следующей градацией по мощности двигателя (в лошадиных силах):

до 160 включительно

свыше 160 до 500 включительно

свыше 500 до 1 000 включительно

4 процента от месячного расчетного показателя с каждого киловатта мощности

Железнодорожный тяговый подвижной состав, используемый:

для вождения поездов любых категорий по магистральным путям;

для производства маневровой работы на магистральных, станционных и подъездных путях узкой и (или) широкой колеи;

на путях промышленного железнодорожного транспорта и не выходящий на магистральные и станционные пути

1 процент от месячного расчетного показателя с каждого киловатта общей мощности транспортного средства

Моторвагонный подвижной состав, используемый для организации перевозок пассажиров по магистральным и станционным путям узкой и широкой колеи, а также транспортные средства городского рельсового транспорта

1 процент от месячного расчетного показателя с каждого киловатта общей мощности транспортного средства

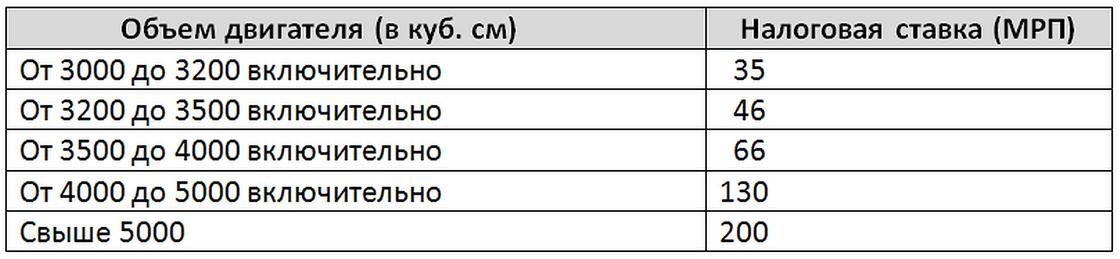

2. Для легковых автомобилей с объемом двигателя свыше 3000 кубических сантиметров, произведенных (изготовленных или собранных) в Республике Казахстан после 31 декабря 2013 года или ввезенных на территорию Республики Казахстан после 31 декабря 2013 года, исчисление налога производится по следующим ставкам, установленным в месячных расчетных показателях:

Налоговая ставка (месячный расчетный показатель)

Легковые автомобили со следующей градацией по объему двигателя (куб. см):

свыше 3 000 до 3 200 включительно

свыше 3 200 до 3 500 включительно

свыше 3 500 до 4 000 включительно

свыше 4 000 до 5 000 включительно

3. Для исчисления налога применяется месячный расчетный показатель, установленный законом о республиканском бюджете и действующий на 1 января соответствующего финансового года.

4. Для целей настоящего Кодекса:

1) к легковым автомобилям относятся:

автомобили категории В (включая BE, B1);

моторные транспортные средства на шасси легкового автомобиля с платформой для грузов и кабиной водителя, отделенной от грузового отсека жесткой стационарной перегородкой (автомобили-пикапы);

автомобили увеличенной вместимости и повышенной проходимости, превышающие требования категории В (включая BE) по разрешенной максимальной массе и (или) количеству пассажирских мест (внедорожники, в том числе джипы, а также кроссоверы и лимузины);

2) к грузовым автомобилям относятся автомобили категории С (включая CE, C1E, C1), если иное не установлено подпунктом 1) настоящего пункта;

См: Ответ Председателя КГД МФ РК от 11 июня 2018 года на вопрос от 1 июня 2018 года № 500828 (dialog.egov.kz) «Учитывая то, что у автомобиля марки «тойота тундра» объем двигателя превышает 5000 куб. см, при исчислении суммы налога орган госдоходов по г. Атырау правомерно применили ставку в размере 200 МРП»

3) к специальным автомобилям относятся автомобили со специальным оборудованием, предназначенные для выполнения определенных технологических процессов или операций, если иное не установлено подпунктами 1) и 2) настоящего пункта;

4) к автобусам относятся автомобили категории D (включая DE, D1E, D1), если иное не установлено подпунктом 1) настоящего пункта.

5. По легковым автомобилям с объемом двигателя свыше 1500 кубических сантиметров сумма налога увеличивается на 7 тенге за каждую единицу превышения нижней границы соответствующей градации по объему двигателя, установленной пунктом 1 или 2 настоящей статьи.

6. В целях настоящей статьи датой ввоза легковых автомобилей, ввезенных на территорию Республики Казахстан, считается дата их первичной государственной регистрации.

7. В зависимости от срока эксплуатации к ставкам налога на летательные аппараты применяются следующие поправочные коэффициенты:

на летательные аппараты, приобретенные после 1 апреля 1999 года за пределами Республики Казахстан:

8. Срок эксплуатации транспортного средства исчисляется исходя из года выпуска, указанного в паспорте транспортного средства (руководстве по летной эксплуатации воздушного судна).

9. Для исчисления налога по грузовым и специальным автомобилям используется показатель грузоподъемности транспортного средства, указанный в инструкции и (или) руководстве по эксплуатации транспортного средства. Если в инструкции (руководстве) по эксплуатации транспортного средства показатель грузоподъемности не указан, он рассчитывается как разница между разрешенной максимальной массой транспортного средства и массой транспортного средства без нагрузки (массой снаряженного транспортного средства).

Статья 493. Порядок исчисления налога

1. Налогоплательщик исчисляет сумму налога за налоговый период самостоятельно путем применения к объекту налогообложения ставок налога в соответствии со статьей 492 настоящего Кодекса.

2. Налогоплательщики, применяющие специальный налоговый режим для производителей сельскохозяйственной продукции, производят исчисление налога на транспортные средства, за исключением транспортных средств, указанных в подпункте 1) пункта 3 статьи 490 настоящего Кодекса, с учетом положений главы 78 настоящего Кодекса.

3. В случае нахождения транспортного средства на праве собственности, праве хозяйственного ведения или праве оперативного управления менее налогового периода сумма налога исчисляется за период фактического нахождения транспортного средства на таком праве посредством деления годовой суммы налога на двенадцать и умножения на количество месяцев фактического нахождения транспортного средства на таком праве.

4. При передаче права собственности, хозяйственного ведения или оперативного управления на объекты налогообложения в течение налогового периода сумма налога исчисляется в следующем порядке:

1) для передающей стороны:

по транспортным средствам, имеющимся на начало налогового периода, сумма налога исчисляется за период с начала налогового периода до 1 числа месяца, в котором передано право собственности, право хозяйственного ведения или право оперативного управления на транспортное средство;

по транспортным средствам, приобретенным передающей стороной в течение налогового периода, сумма налога исчисляется за период с 1 числа месяца, в котором было приобретено право собственности, право хозяйственного ведения или право оперативного управления на транспортное средство, до 1 числа месяца, в котором такое право передано;

5. Физические лица при приобретении транспортного средства, не состоявшего на момент приобретения на учете в Республике Казахстан, исчисляют сумму налога за период с 1 числа месяца, в котором возникло право собственности на транспортное средство, до конца налогового периода или до 1 числа месяца, в котором право собственности прекращено.

6. Основанием для освобождения от уплаты налога на период розыска транспортного средства, числящегося угнанным и (или) похищенным у владельцев, являются сведения, подтверждающие факт (дату) возбуждения уголовного дела об угоне (похищении) транспортного средства, предоставляемые в налоговые органы уполномоченным государственным органом в сфере регистрации транспортных средств.

При этом исчисление (начисление) такого налога прекращается с даты возбуждения уголовного дела об угоне (похищении) транспортного средства.

Исчисление (начисление) налога возобновляется с даты прекращения уголовного дела об угоне (похищении) транспортного средства и его возврате на основании сведений, представленных в налоговые органы уполномоченным государственным органом в сфере регистрации транспортных средств.

См.: Ответ Председателя КГД МФ РК от 5 июня 2018 года на вопрос от 28 мая 2018 года № 499986 (dialog.egov.kz) «Касательно освобождения от уплаты налога на транспорт на период розыска транспортного средства, числящегося угнанным и (или) похищенным», Ответ Председателя КГД МФ РК от 19 июня 2019 года на вопрос от 23 мая 2019 года № 551439 (dialog.egov.kz) «Касательно начисления и уплаты налога на транспортные средства по угнанному автомобилю»

7. Юридические лица по транспортным средствам, находящимся на начало налогового периода на праве собственности, праве хозяйственного ведения или праве оперативного управления, а также по транспортным средствам, по которым возникли и (или) прекращены такие права в период с начала налогового периода до 1 июля налогового периода, исчисляют текущие платежи:

2) в случае, если в период с начала налогового периода до 1 июля налогового периода право собственности, право хозяйственного ведения или право оперативного управления на транспортные средства:

8. Юридические лица не исчисляют текущие платежи и не представляют расчет текущих платежей по транспортным средствам, по которым право собственности, право хозяйственного ведения или право оперативного управления возникло в период с 1 июля налогового периода до конца налогового периода. При этом в декларации указывается сумма налога, исчисленная в порядке, определенном подпунктом 2) пункта 4 настоящей статьи.

9. В целях определения сальдо расчетов по налогу на транспортные средства физических лиц за отчетный налоговый период налоговые органы производят исчисление налога в срок не позднее 1 марта года, следующего за отчетным налоговым периодом, на основании сведений, представляемых в автоматизированном режиме уполномоченными органами, осуществляющими учет и регистрацию транспортных средств.

Статья 494. Сроки и порядок уплаты налога

1. Юридические лица производят уплату сумм текущих платежей по месту регистрации объектов обложения посредством внесения текущих платежей не позднее 5 июля налогового периода.

См.: Ответ Председателя КГД МФ РК от 23 мая 2018 года на вопрос от 16 мая 2018 года № 497971 (dialog.egov.kz) «Уплата налога на транспортные средства осуществляется по месту регистрации автомобилей»

2. В случае приобретения права собственности, права хозяйственного ведения или права оперативного управления на транспортное средство после 1 июля налогового периода юридические лица производят уплату налога по указанному транспортному средству не позднее десяти календарных дней после наступления срока представления декларации за налоговый период.

3. Если иное не установлено настоящей статьей, сроком уплаты налога в бюджет для физических лиц является дата не позднее 31 декабря налогового периода.

В случае осуществления регистрационных действий в соответствии с законодательством Республики Казахстан о дорожном движении в отношении транспортного средства, являющегося объектом налогообложения, сумма налога, подлежащая уплате за фактический период владения таким объектом лицом, передающим право собственности, должна быть внесена в бюджет до совершения указанных действий в порядке, определенном настоящим Кодексом.

4. Уплата налога физическими лицами производится по месту жительства.

См.: Ответ Председателя КГД МФ РК от 27 декабря 2019 года на вопрос от 19 декабря 2019 года № 586122 (dialog.egov.kz) «В случае смены места жительства физических лиц налоговый орган передает лицевой счет по налогу на транспортные средства в налоговый орган по месту жительства»

5. Уплата налога на транспортные средства за налоговый период физическим лицом, являющимся поверенным на основании доверенности на управление транспортным средством с правом отчуждения, от имени собственника транспортного средства является исполнением налогового обязательства собственника транспортного средства за данный налоговый период.