Таблица для расчета дивидендов по акциям российских компаний

Я хотел бы поделиться готовым для использования Excel-шаблоном, который позволяет сделать прогноз предстоящих дивидендов по акциям российских компаний.

Шаблон будет полезен инвесторам, ориентированным на дивидендную стратегию и долгосрочные инвестиции. Работает только на Windows. В качестве источника прогнозов используется информация с сайта Dohod.ru.

Примечание: стоит сразу обратить внимание, что шаблон показывает именно прогноз и не является гарантией того, что дивиденды будут выплачены в принципе или именно в том объеме, который был спрогнозирован. Тем не менее, эта информация очень полезна при планировании инвестиций на горизонте до года. Более подробно с методикой расчета прогноза вы можете ознакомиться тут

У меня есть несколько брокерских счетов. При покупке акций я в первую очередь руководствуюсь тем, насколько хорошо компания развивается, как стабильно и какие дивиденды платит, увеличиваются ли они от года к году. На текущий момент в портфеле есть акции порядка 35 российских компаний. Так же есть акции американских компаний, но в силу разрозненности источников данных в этом тексте речь пройдет только про то, как работать с российскими.

Поработав с брокерами ВТБ и Тинькофф, я не нашел удобного способа посмотреть общий прогноз по дивидендам по всему портфелю на горизонте до года. Можно посмотреть только уже утвержденные дивиденды по конкретной компании или по акциям в рамках одного брокерского счета. Возможности увидеть прогноз по всему портфелю — то есть по всем акциям на нескольких брокерских счетах — и спрогнозировать, какие дивиденды могут быть еще до того, как их утвердили, к сожалению, нет.

Прогнозы нашлись на сайте Dohod.ru, но каждый раз ручками считать дивиденды по акциям 35 компании совсем не хотелось. На помощь пришел Excel и встроенный в него функционал Power Query. В итоге получился довольно простой в использовании и очень полезный инструмент, позволяющий быстро получить нужный результат.

Документ состоит из трех листов: «Портфель», «Прогноз дивидендов» и «Компании РФ». На листе «Портфель» необходимо растянуть табличку на нужное количество Компании, выбрать сами компании из списка и задать общее число акций этой компании на всех ваших счетах.

Значение в поле «Тикер» редактировать не нужно, оно подтягивается автоматически с листа «Компании РФ». После заполнения данных по портфелю достаточно перейти на вкладку «Прогноз дивидендов», далее открыть вкладку «Данные» в меню Excel и нажать «Обновить все». Буквально за несколько секунд Excel в фоновом режиме подгрузит прогноз по вашему портфелю и обновит данные в таблице «ПрогнозДивидендов».

Долгосрочная цель моих инвестиций — это выход на некий уровень пассивного дохода с дивидендов, который бы меня устраивал. Наличие такого инструмента позволяет прогнозировать сумму дивидендов на год вперед и использовать прогноз для ребалансировки портфеля и новых покупок.

Эксельки. Здесь хвалятся своими наработками в «Гугл-таблицах»

10 лучших дивидендных акций. Рейтинг РБК

Многие инвесторы следят не столько за биржевыми котировками, сколько за тем, насколько успешно работают компании. Ведь стабильно получающая прибыль компания также стабильно распределяет ее между акционерами путем выплаты дивидендов. Для таких инвесторов именно дивиденды становятся источником дохода и они ставят дивиденды в основу своей стратегии.

Один из способов заработать на дивидендах — это купить акции после объявления компании о выплатах. Остается следить за объявлениями и выбирать для вложения бумаги с привлекательной дивидендной доходностью. Такие стратегии позволяют заработать и на росте котировок. Инвесторов привлекает доходность, и они начинают покупать акции, поднимая тем самым цены.

Но этот способ имеет и достаточно рискованную сторону. Когда истекает срок покупки под дивиденды, бумаги падают в цене — это называется «дивидендный гэп ». Продавая бумаги, инвестор, несмотря на получение дивидендов, может проиграть на падении цен и в итоге получить не ту доходность, на которую рассчитывал.

Успех в стабильности

Другой способ зарабатывать на дивидендах — это выбрать бумаги компаний, которые стабильно и эффективно работают, и регулярно выплачивают дивиденды.

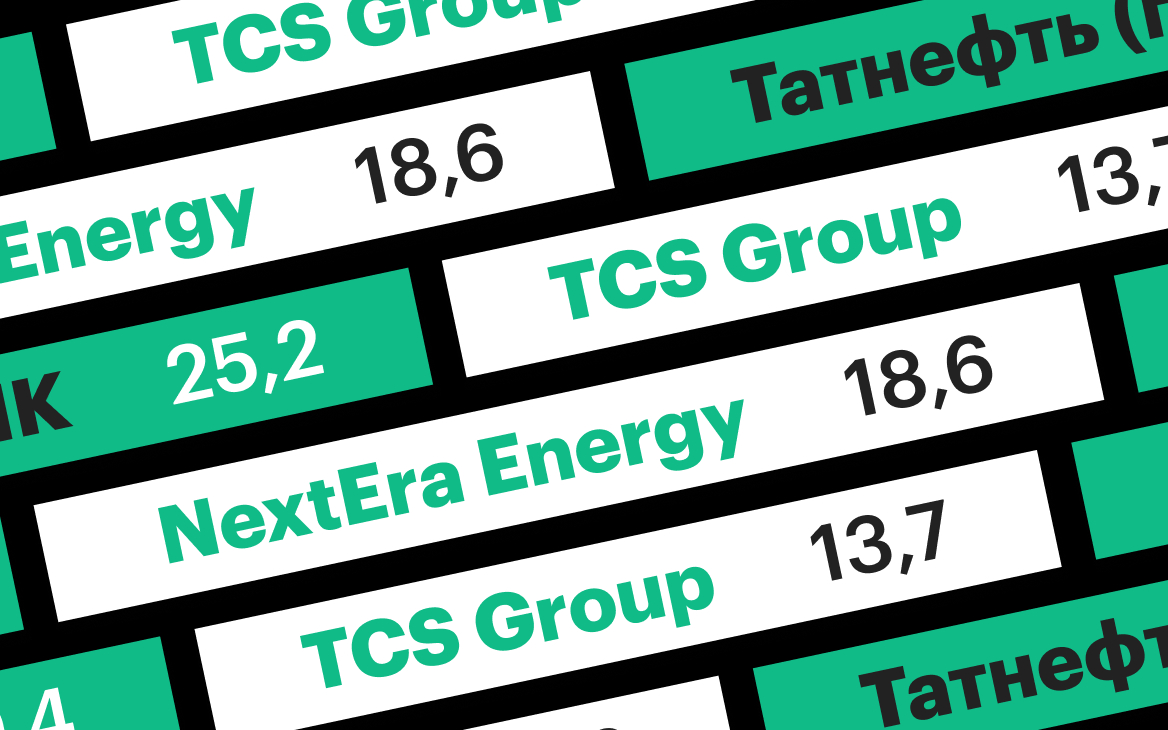

Чтобы помочь инвесторам в начале дивидендного сезона, мы отобрали российские и иностранные акции из каталога «РБК Инвестиции», наиболее привлекательные для долгосрочных дивидендных инвестиций.

Лучшие акции были определены по значению сводного балла, который учитывает

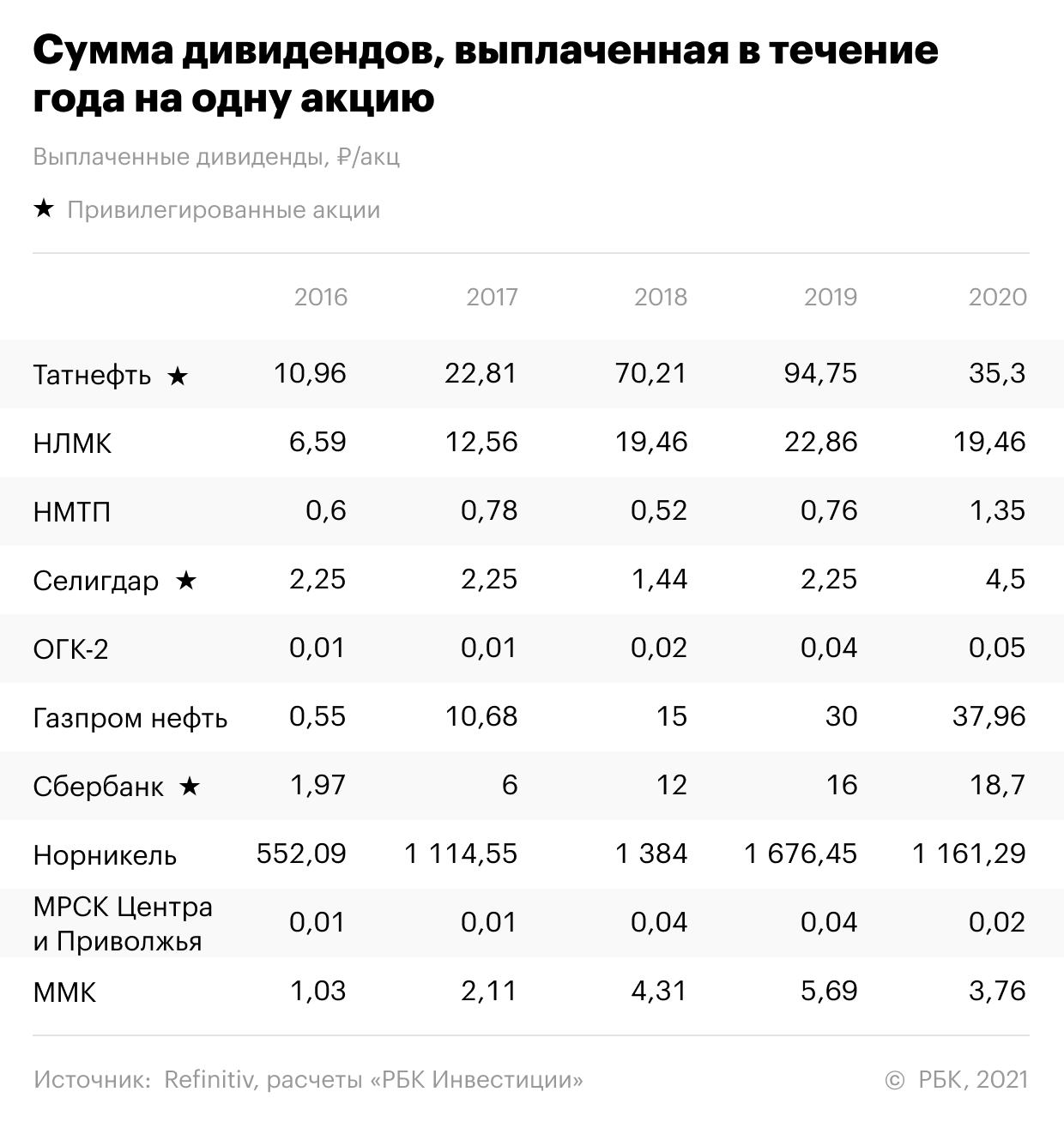

Показатели рассчитывались по итогам дивидендных выплат за последние пять лет. Список лучших российских бумаг, стабильно привлекательных для ориентированного на дивиденды инвестора, получился таким.

Эти бумаги в течение пяти лет показали высокую среднюю дивидендную доходность и устойчивую тенденцию роста дивидендов и котировок. Средневзвешенная годовая дивидендная доходность за пять лет по этим бумагам находится в диапазоне от 7,36% до 14,39%. Стабильная пятилетняя история позволяет говорить, что эти акции могут быть интересными для инвестиций и в дальнейшем.

Акции выбирались из числа торгуемых на Московской бирже, которые можно купить за российские рубли в каталоге «РБК Инвестиции ».

Мы выбрали из акций, по которым в течение пяти предыдущих лет инвесторы непрерывно получали дивидендные выплаты. Для определения дивидендной доходности и динамики размера дивидендов мы брали суммы дивидендных выплат, которые инвестор получал в течение каждого календарного года, вне зависимости от того, промежуточные это дивиденды текущего года или выплаты по итогам предыдущего.

Такой подход отражает именно позицию инвестора, позволяя оценить фактическую доходность его вложений в течение определенного срока. Для расчета дивидендной доходности каждого года мы делили сумму выплаченных в течение года дивидендов на среднюю цену акции в предыдущем году.

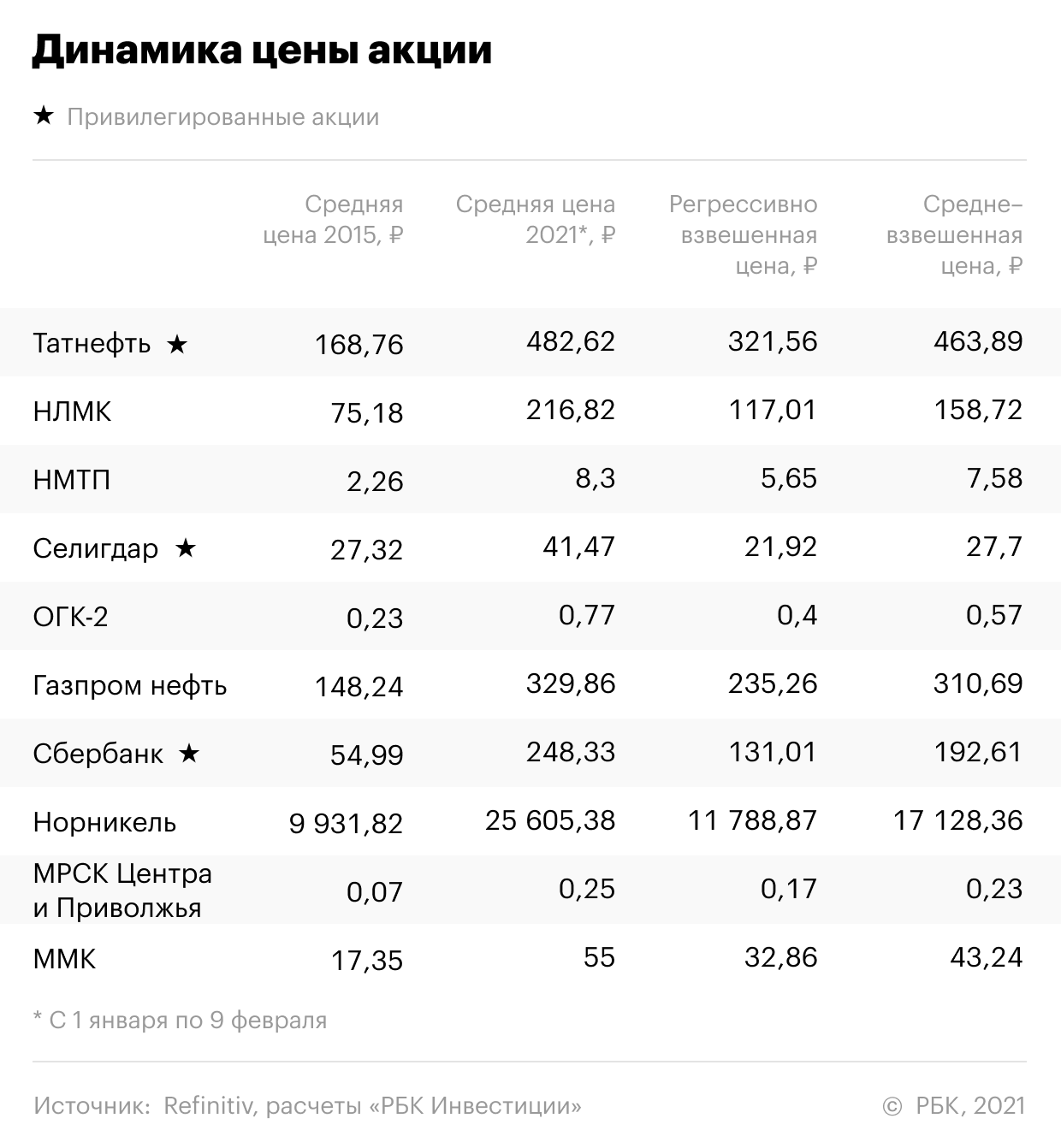

Рост цен мы оценивали с 2015 года по 2021 год включительно.

Список наиболее интересных иностранных дивидендных акций по итогам пяти лет выглядит так:

Эти бумаги на протяжении пяти лет приносили годовую дивидендную доходность от 2,2% до 11,3%, а также показали рост дивидендов и рост котировок.

В некоторых случаях можно заметить даже отдельное снижение размера дивидендных выплат. Но расчет по средневзвешенным значениям показывает тенденцию роста дивидендных выплат по этим бумагам. Это касается и динамики цен

Акции выбирались из числа торгуемых на Санкт-Петербургской бирже, которые можно купить за американские доллары в каталоге «РБК Инвестиции».

Акции в рейтинге ранжируются по значению сводного балла.

Сводный балл (СБ) рассчитан как произведение средневзвешенной дивидендной доходности (СДД), коэффициента прироста дивидендов (КПД) и коэффициента прироста цены (КПЦ).

СБ = СДД х КПД х КПЦ

При расчете средневзвешенной доходности больший вес придавался более поздним выплатам. Для выплат 2020 года вес равен 5, далее для 2019 года — 4, 2018 — 3, 2017 — 2, 2016 –1

Коэффициент прироста дивидендов считался как деление средневзвешенного размера дивидендов (СРД) по акции за пять лет (поздние выплаты имеют больший вес) на средний размер дивидендов, взвешенный регрессивно (РСРД, больший вес имеют более ранние выплаты). Такой подход позволяет оценить величину стабильного роста дивидендов, сглаживая возможные колебания.

Таким же образом считался коэффициент прироста цены акции — делением средневзвешенной цены (СВЦ) с большим весом более поздних цен, на регрессивно взвешенную среднюю цену (РСВЦ), с большим весом более ранних цен. Это также позволяет стабилизировать и усреднить показатели. Прирост цен акций считался с 2015 года по 2021 год. Средняя цена 2021 года бралась за период с 1 января по 9 февраля.

Заметка носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Дивидендная стратегия инвестирования. Плюсы и минусы

Суть дивидендной стратегии — ваш капитал приносит деньги здесь и сейчас. Вы зарабатываете не на росте цены акции, а от регулярных поступлений денег на счет

То есть вы покупаете здоровье, крепкий сон и понятное финансовое будущее. Эта стратегия лично мне не подходит. У нее меньше гибкости, чем у доходной. Но есть люди, которым она подойдет идеально. Например, своей маме я порекомендую именно дивидендную стратегию.

Откуда вообще берутся дивиденды. Акция — это доля в бизнесе. Если бизнес успешен, то он приносит прибыль. Эту прибыль и распределяют пропорционально между акционерами.

Дивидендная стратегия подходит для зрелых и пожилых людей

Я немного категоричен. Допускаю, что есть и более молодые люди, которым подобная стратегия будет ближе всего.

Давайте разберем на примере. У нас есть пенсионер. Ему 65 лет. У него есть кое-какой капитал. Источниками капитала могут быть:

Обратите внимание. Горизонт планирования такого человека неясен. Может он проживет 25 лет, а может год.

Сколько денег нужно, чтобы была возможность жить на поступающие дивиденды?

Допустим, вы — одинокий человек. Живете в крупном городе. В активный период вам хватало 45.000 рублей в месяц на жизнь.

Вы не хотите снижать текущий уровень потребления.

Еще вам нужны средства для инвестирования. Допустим, еще 15.000 рублей в месяц.

При помощи дивидендной стратегии вам удается получить девятую доходность (9%). Это достижимая планка для рынка РФ.

60.000 х 12 = 720.000 рублей

Именно столько денег вам нужно в год дивидендами

8.000.000 рублей

Именно столько нужно для выхода на пенсию

Не так уж и много надо для счастья.:)

Вы можете играться с цифрами. Например, снизить уровень потребления. Или сократить немного объем средств, который вы направляете на реинвестирование.

Сходство с доходной стратегией

Дивидендная и доходная стратегия — близнецы-братья. Но есть нюансы:

Вы должны четко понимать, что вас не кинут и вам заплатят. Причины, по которым обычно платят вовремя и на регулярной основе:

Как понять намерения мажоритария? Посещать собрания акционеров, задавать вопросы и мониторить новостной поток по вашему эмитенту.

Риски дивидендной стратегии

Дивидендная ловушка

Высокие дивиденды могут скрывать в себе высокие риски. У вас всегда должен быть четкий ответ на вопрос… а почему, собственно, платят так много. Если у компании проблемы, то она может вести неразумную дивидендную политику.

Очень высокие дивиденды ограничивают рост бизнеса

Это означает, что компания не может тратить деньги на развитие. Ей приходится выводить средства акционерам.

Внимательно следите за коэффициентом Payout Ratio. Это процент от прибыли, который компания выплачивает акционерам в виде дивидендов. Например, если Payout ratio более 75-90%, то это повод задуматься.

Вас могут кинуть

Дивидендная доходность не гарантирована. Компания может отменить или уменьшить дивиденды. Данный риск больше свойственен рынку РФ. У нас еще нет устойчивых дивидендных традиций. Минимизировать подобный риск можно двумя способами:

На рынке постоянно возникают возможности. Например, сравнительно недавно на рынке РФ был облигационный кризис. Можно было купить ОФЗ с двухзначной доходностью. Окно возможностей быстро захлопнулось. Но время на совершение покупок у инвесторов было

Дивидендные инвесторы не ловят дно, они используют «подушку» из депозитов и облигаций в моменты когда их полностью устраивает текущая див.доходность. 10% — хорошо… Случился кризис? Видим 20-30% доходность дивидендами? Вообще шоколад. Покупаем.

Дивидендный инвестор не боится неликвида

ОСТОРОЖНО! Не повторять новичкам!

Знаете ли вы, что на внебиржевом рынке раз в некоторое время случаются истории, когда можно купить бумагу с доходностью 40% (. ) дивидендами и выше.

Минусы понятны. Не факт, что вы сможете быстро продать такую бумагу обратно. Но зачем же продавать сокровище? Если мы знаем всю ситуацию внутри компании, читаем отчетность, съездили на собрание акционеров и не видим проблем, то почему бы и не купить.

Покупают такие бумаги через голосовую заявку. Нужно позвонить брокеру и попросить совершить сделку с нужным эмитентом.

Начинайте изучать внебиржевой рынок ТОЛЬКО ПОСЛЕ ТОГО как во всех деталях освоите все тонкости дивидендной стратегии.

Дивидендный инвестор знает как получать “зарплату” раз в месяц и даже чаще

А что если? Мифы противников дивидендной стратегии

А вдруг кризис. Акции упадут на 70-80%. И дивиденды тоже.

Дивиденды в период кризисов не падают на 70-80%. Потому что не бывает такого, чтобы разом у всех компаний портфеля прибыль схлопнулась в разы. Особенно если портфель диверсифицирован по странам. Исключение — мировая война. Но вам в этот момент будет уже не до инвестиций.

В кризис многие компании наоборот оставляют дивиденды на прежнем уровне и даже поднимают их. Причины разные. Кому-то кеш нужен для затыкания дыр в других бизнесах. Кто-то боится страха инвесторов и еще большего падения цены акций.

Кстати, именно дивидендным инвесторам будет легче всего переносить сценарий аля Япония в 90-ые (резкое падение + долгий «боковик»). Дивиденды прокормят.

Дивидендные акции упадут также как и остальные

Это так. НО! Дивидендные акции в период кризисов падают меньше всех. Можете убедиться в этом, открыв графики из списка дивидендных аристократов США.

«Подушка безопасности» дивидендного инвестора может исчезнуть

Доходный инвестор держит «подушку безопасности» только в депозитах и ультракоротких облигациях.

В случае с депозитами он аккуратно раскидывает их по банкам. Чтобы подпадать под АСВ.

В случае с короткими облигациями он не продает их на панике, а спокойно дожидается погашения по номиналу и скупает подешевевшие акции. Обратите внимание, даже в лютые кризисы ультракороткие облигации падали в цене на 10-15%. Это ничто на фоне сложившихся в 10 раз акций.

А что насчет дивидендного трейдинга?

Дивидендный трейдинг не имеет никакого отношения к дивидендной стратегии инвестирования. Это удел спекулянтов.

Примеры бумаг

ВНИМАНИЕ! Список не является инвестиционной рекомендацией. Это просто пример.

США, дивидендные аристократы

Входят в индекс S&P 500. Платят 25+ лет. Ликвидны. Высокая капитализация.

Держите весь список бумаг:

США, дивидендные и облигационные ETF

Вы можете скопировать дивидендную стратегию буквально двумя-тремя эмитентами. Выбирать есть из чего:

Детальнее про доходную стратегию рассказывает в своих семинарахЛариса Морозова. Изучайте под микроскопом.

Сколько нужно вложить в акции, чтобы жить на дивиденды: расчеты и советы

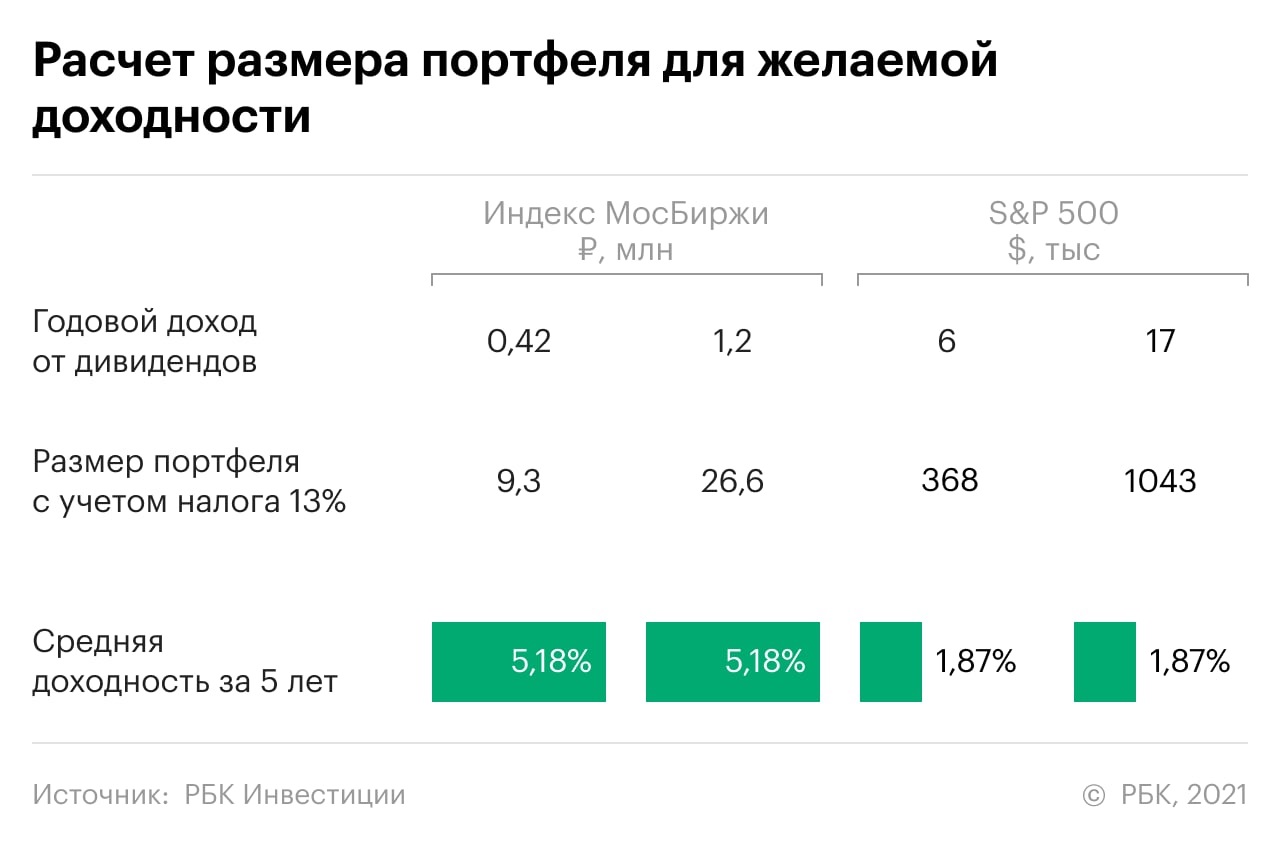

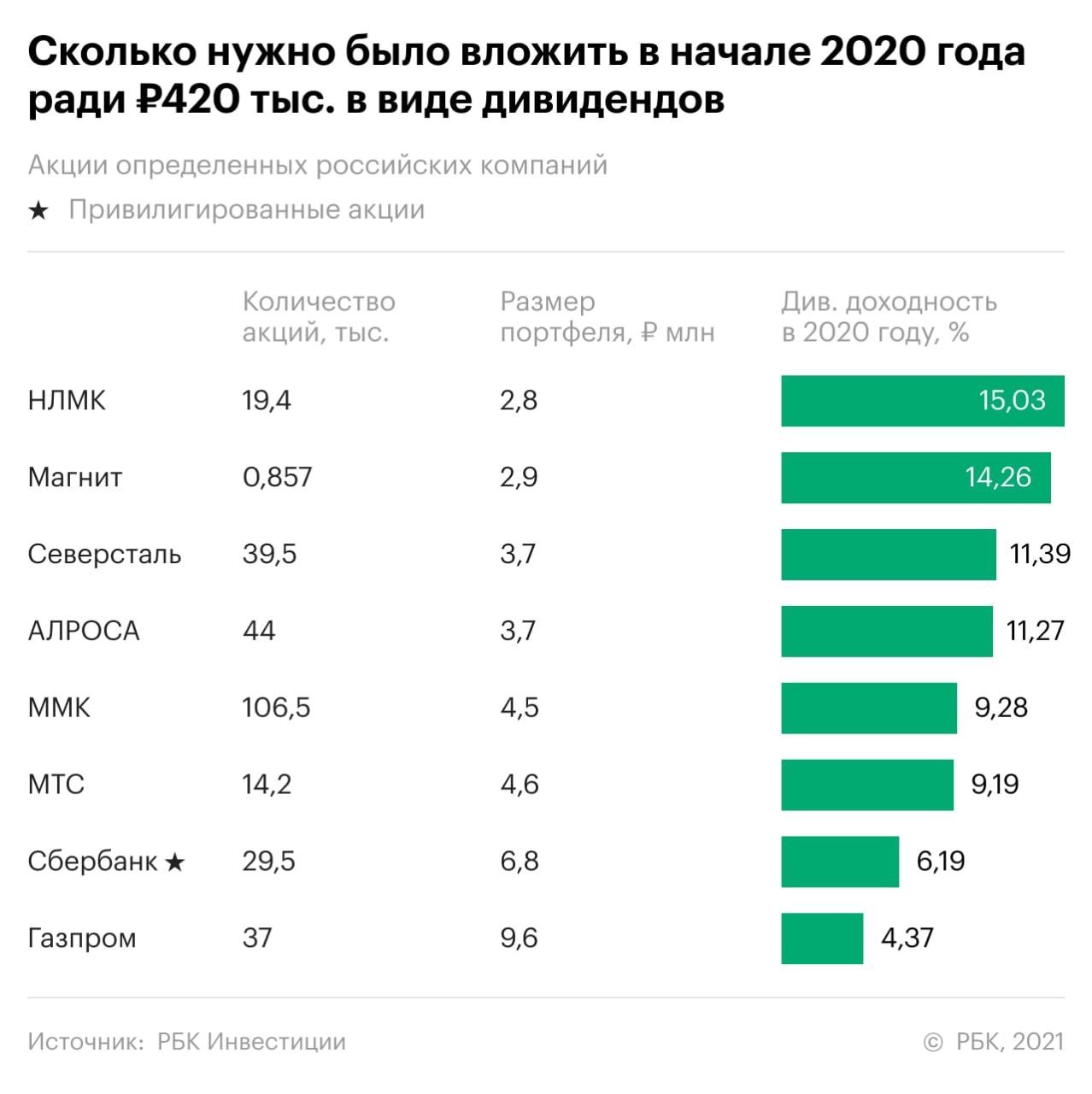

Для наших расчетов мы использовали два уровня дохода — ₽35 тыс. и ₽100 тыс. Первое число близко к медианной зарплате в стране, второе — приближено к средней зарплате в Москве. Однако большинство компаний выплачивают дивиденды не ежемесячно, а раз в квартал, полугодие или год. Поэтому в наших расчетах в качестве желаемого дивидендного дохода стоит годовое значение зарплаты: ₽420 тыс. и ₽1,2 млн.

Составление удачного дивидендного портфеля — задача нетривиальная, поэтому мы рассмотрели два базовых случая. В одном сценарии инвестор покупает акции, повторяющие индекс Мосбиржи, а во втором — индекс S&P500. Таким образом, мы выбираем ликвидные бумаги двух рынков, а также диверсифицируем портфель надежными акциями.

Прошлый год оказался для дивидендных компаний необычным — одни отказались от выплат, другие их повысили. Чтобы сгладить эффект, в расчетах используются средние показатели дивидендной доходности за пять лет.

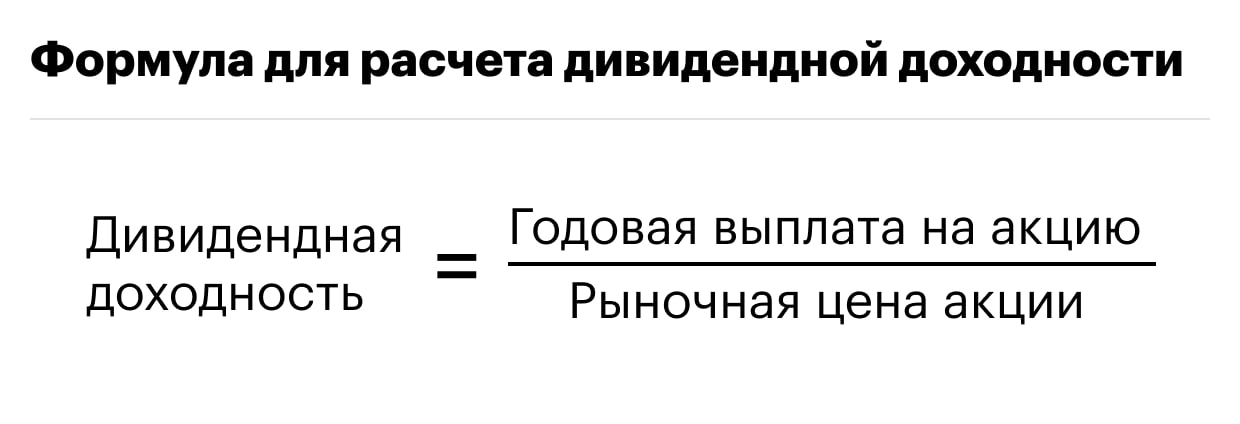

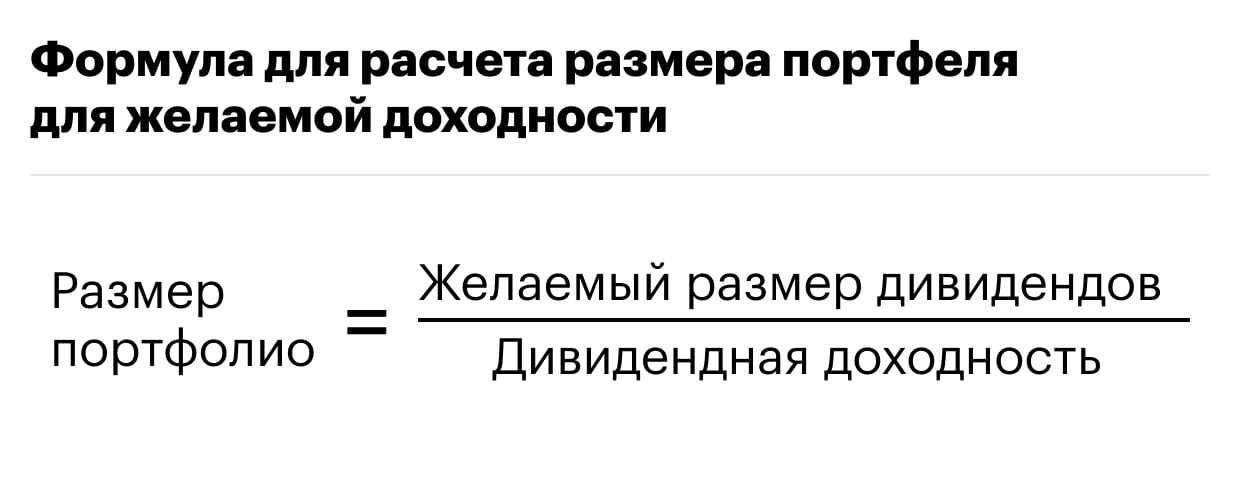

Зная дивидендную доходность акции или индекса и желаемую сумму выплаты, рассчитать размер портфеля — дело техники. Необходимо разделить целевой доход на дивидендную доходность в долях. Однако важно не забыть отнять налог в размере 13%, который необходимо платить на любой доход в России.

Что у нас получилось

Так как у индекса Мосбиржи и S&P500 более низкий дивидендный доход, чем у более рисковых инструментов, то и портфель должен быть больше. Чтобы зарабатывать ₽35 тыс., необходимо купить бумаги компаний из индекса Мосбиржи на ₽9,3 млн. А вот для получения средней заплаты по Москве придется вложить ₽26,6 млн.

А что если инвестор хочет получать такой доход и далее?

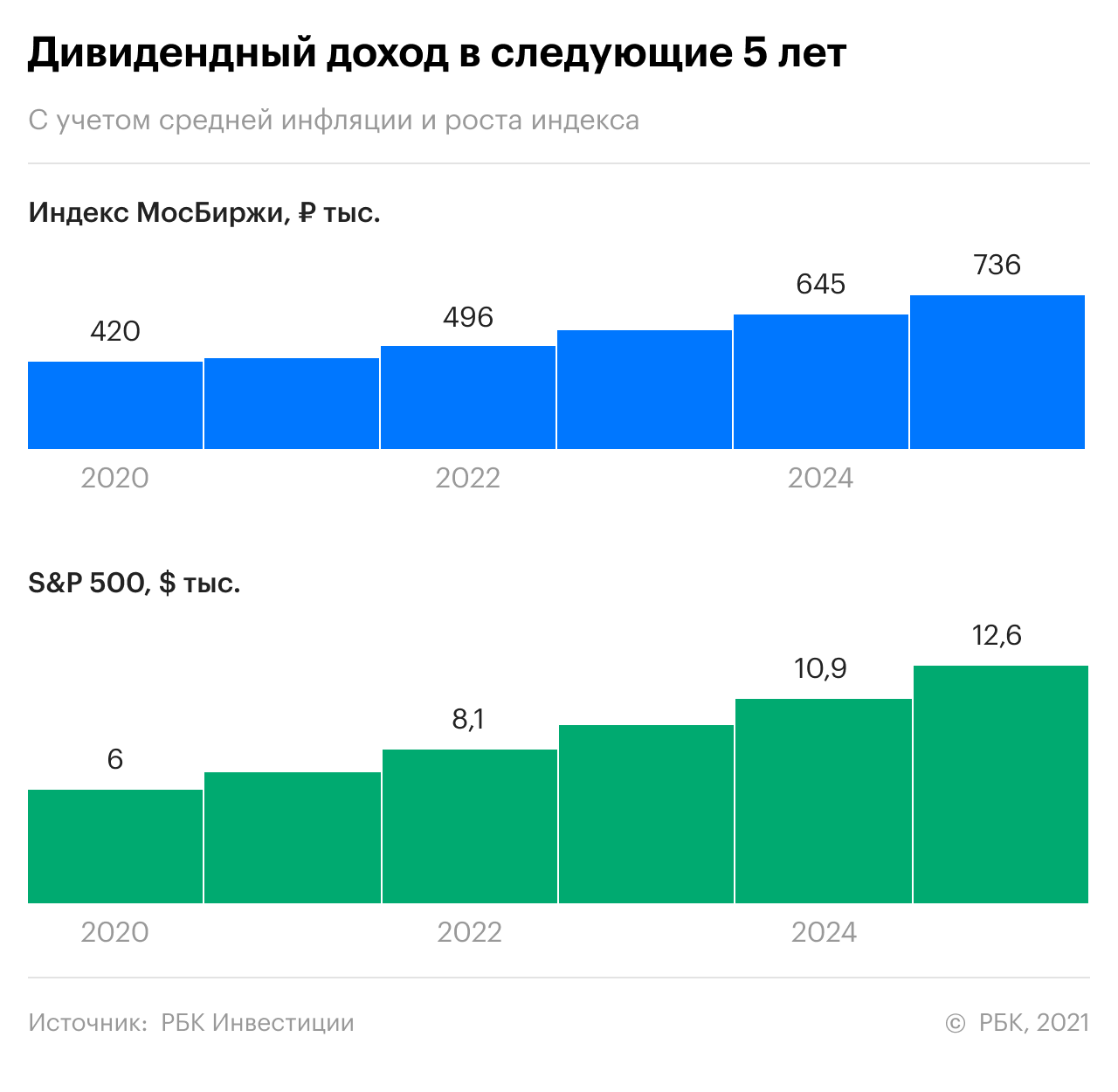

Если инвестор хочет «жить» на дивиденды, один раз получить 420 тыс. будет мало — этот доход должен сохраняться хотя бы в ближайшие пять лет.

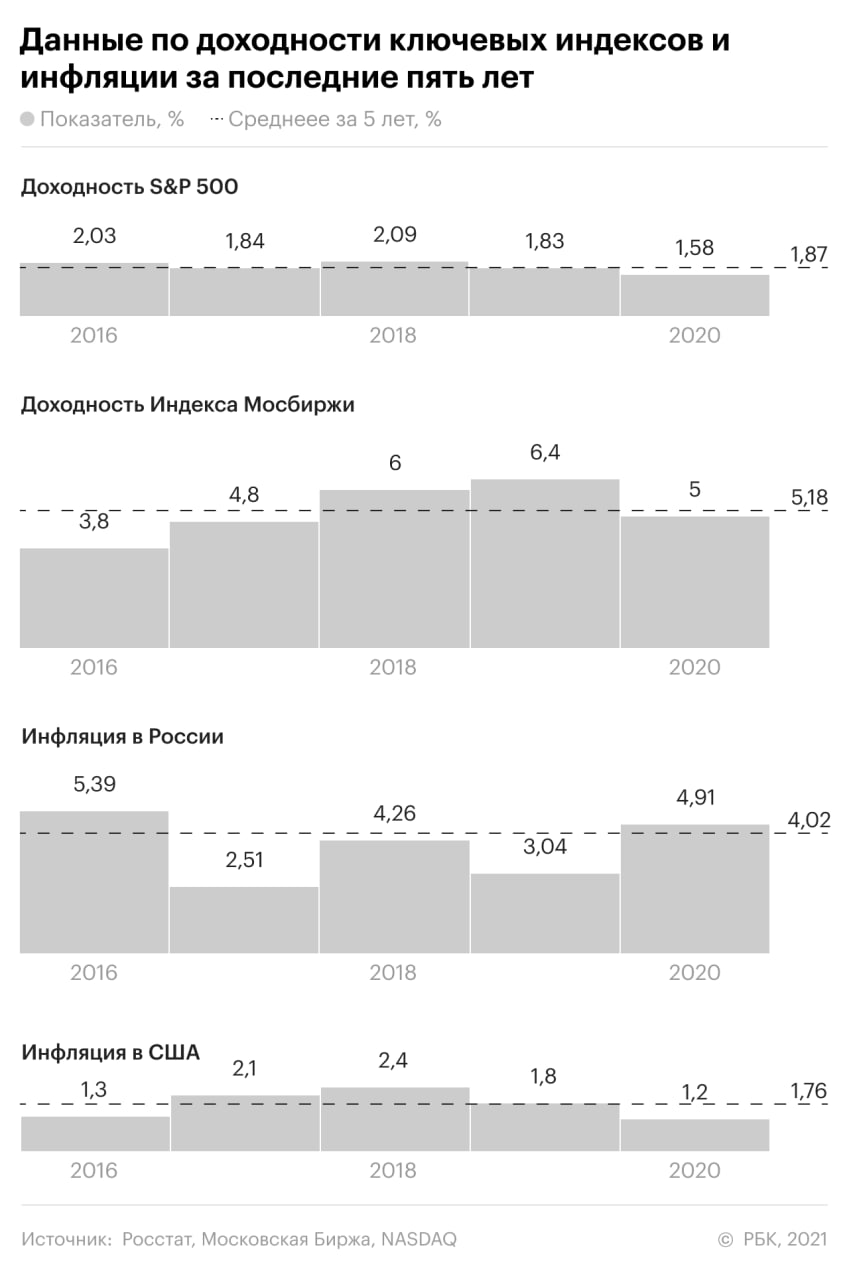

В первую очередь помешать инвестору может инфляция. По данным Росстата, ее среднее значение за пять лет составило 4,02%. В США за этот же период деньги обесценивались на 1,76% в год.

При этом оба инструмента, которые были выбраны для расчетов, за последние пять лет в среднем росли: индекс Мосбиржи — на 14%, а S&P500 — на 15,86%. Однако в некоторые периоды они могли падать. Например, в 2017 году индекс Мосбиржи снижался на 5,5%, а в 2019 году рост составил 28,6%.

NB: В расчетах мы сознательно пренебрегли изменением курса валюты. Эту величину предсказать невозможно, а брать среднее значение непоказательно.

Из-за разнонаправленного действия инфляции и роста котировок портфель мог бы вырасти, как и доход инвестора. При этом не только номинально, но и в реальном выражении.

Эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов считает, что доход будет сохраняться не только первые пять, но и многие десятки лет, потому что российский рынок довольно консервативен. По словам аналитика, рынок акций в России — дивидендный по своей сути и фаворитов не менял практически с основания.

«В среднем дивиденды в России растут с той же скоростью, что и акции: на 15–20% в год. Этого с избытком хватит, чтобы обыграть инфляцию. То есть уже через пять лет при вложенной изначально сумме ₽7,5 млн доход с дивидендов будет не ₽35 тыс. в месяц, а как минимум ₽70 тыс.», — оценивает перспективы Емельянов.

Из каких бумаг можно было бы составить такой портфель

По мнению финансового консультанта Натальи Смирновой, в первую очередь стоит присмотреться к дивидендным аристократам, но доходность у таких компаний обычно низкая. Для выбора более перспективных акций эксперт сформулировала пять критериев:

«Это фактически стопроцентная гарантия, что ваши поступления будут неизменными и регулярными. Дивиденды в России предсказать нельзя, а в развитых странах они не так велики. Опытные зарубежные инвесторы понимают, что надеяться нужно на позитивное изменение курса акций, только так можно заработать сотни и тысячи процентов», — говорит эксперт.

Подводные камни жизни на дивиденды

Никаких препятствий для жизни на дивиденды с финансовой точки зрения эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов не видит. «Составить портфель из дивидендных акций на российском рынке не проблема. Но признаемся честно: нужна дисциплина, чтобы собрать нужную сумму для вложения и правильно ею распорядиться», — говорит аналитик.

Аналитик финансовой группы «Финам» Юлия Афанасьева предупреждает, что просто собрать портфель из акций и потом уже ничего не делать, получая дивиденды, не выйдет. «Российские компании, которые платят сейчас высокие дивиденды, очень нестабильны — курс их акций в году летает на 30–40%. При этом дивиденды сегодня есть, а завтра их нет», — говорит эксперт.

Афанасьева также предупреждает, что многие из российских компаний вынуждены платить огромные дивиденды, хотя погрязли в кредитах и в неподъемных инвестиционных программах. «Страшно представить, что будет с этими компаниями через пять — семь лет. А если поможет кризис, расплата придет раньше», — считает аналитик.

Как лучше распорядиться дивидендами

«Самый простой вариант — вложить всю сумму в индексный фонд с низкими комиссиями, например на РТС или S&P 500, и периодически выводить из него нужную сумму. В те дни и месяцы, когда вам удобно, а не когда компания решила вам заплатить дивиденд», — предлагает Емельянов.

Дивидендные отсечки — это большой драйвер на рынке, и если им правильно пользоваться, можно хорошо заработать на изменении курса акций, считает аналитик «Финам» Юлия Афанасьева. Может быть использована такая дивидендная стратегия, при которой инвестор отслеживает отчетность компании, прогнозирует ее прибыль и контролирует дивидендную политику. В хороший момент на рынке, но задолго до дивидендной отсечки он и покупает перспективные бумаги. В будущем эти акции могут надолго остаться в портфеле, а могут быть проданы в этом же году тем, кто мечтает о высоких дивидендах, с прибылью, в пять — десять раз превышающей эти дивиденды. Однако Афанасьева предупреждает, что реализовать такую стратегию могут только профессионалы.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Как я выбираю дивидендные акции на Московской бирже

И почему меня не волнуют кризисы

Я формирую пассивный доход, который обеспечил бы мне жизнь на пенсии.

Одним из источников такого дохода я вижу долгосрочные вложения в акции российских компаний. Я инвестирую в российский фондовый рынок, так как он относительно дешев по сравнению с тем же американским, а потому и доходность тут выше. К тому же для меня, как для гражданина РФ, он более доступный и понятный.

Сначала мне нравился стоимостный подход, которого придерживается Уоррен Баффетт. Я перелопатил кучу отчетностей компаний с Московской биржи, рассчитал по ним мультипликаторы, нашел недооцененные акции и собрал из них портфель. Но со временем я столкнулся с проблемой: что делать, если все недооцененные акции уже в портфеле и почти все из них подорожали? Мне психологически сложно докупать акции по более высоким ценам, а продавать тоже не хочется, так как на вырученные деньги надо опять что-то покупать — получается замкнутый круг. Если же купленные акции подешевели, то тут вообще одно расстройство и нужна валерьянка.

В итоге я стал выбирать дивидендные акции и перестал волноваться. В статье расскажу, почему и как я их выбираю.

Как инвестировать в акции и не прогореть

Почему я покупаю дивидендные акции

Я рассуждал логически: какие российские компании есть на бирже? В основном это осколки советского наследия и естественные монополии: заводы, нефтепроводы, добывающие отрасли, энергетика, транспорт. Расти этим компаниям особенно уже некуда, инновациями они тоже не блещут, но получают немаленькую прибыль.

И конечным бенефициарам, а в основном это государство или олигархи, нужно как-то эту прибыль получать. Законный способ без отмывания — если компания будет платить дивиденды. И миноритарии в этом случае тоже получат кусочек прибыли.

Я рассматриваю дивидендные акции как машинки по генерации денег. Цены на эти машинки меняются каждый день, но на рынке почти всегда есть акции с хорошей дивидендной доходностью. Для меня хорошая — 8% и больше.

Мне нравится, что не надо думать про продажу дивидендных акций, как это было с акциями роста. Чтобы заработать на акциях роста, нужно их купить дешево, а потом продать дороже — налицо разовая история. Дивидендные акции можно просто держать и получать дивиденды теоретически неограниченное время — по крайней мере пока жива компания.

У дивидендов есть автоматическая поправка на инфляцию: их платят из прибыли от хозяйственной деятельности, а компании во время этой деятельности быстрее реагируют на изменения цен в экономике, чем, например, банки со ставками по депозитам. Поэтому в здоровой ситуации у дивидендов есть тенденция к росту пропорционально инфляции.

Какой план я составил

Я хочу к 2032 году ежемесячно получать от дивидендов 50 тысяч рублей в ценах 2018 года. Я исхожу из того, что инфляция в следующие годы будет 5%. Поэтому в реальности вместо 600 тысяч в год мне в 2032 нужно будет получить 1 187 958 Р дивидендного дохода. Эта сумма вычисляется по формуле сложного процента:

Доход в 2032 = Доход в 2018 × (100% + 5%) (2032 − 2018) = 600 000 × 1,05 14

Каждый месяц я покупаю дивидендные акции на 35 тысяч рублей. Основной критерий выбора — статистика выплат дивидендов и цена: предполагаемые дивиденды должны давать не меньше 8% годовых от цены покупки акции. Если подходящих акций нет, я покупаю ОФЗ, чтобы деньги не простаивали, и возвращаюсь к выбору в следующем месяце. Все полученные дивиденды я реинвестирую.

Я составил таблицу, с помощью которой можно посчитать, на какие дивидендные доходы я могу рассчитывать.

На вкладке «Параметры» можно менять данные: ожидаемую инфляцию и сумму ежемесячного пополнения.

Я начал с 35 тысяч в 2018 году: в декабре купил привилегированные акции «Башнефти». Дивиденды от «Башнефти» в 2019 году составили 3 тысячи рублей, плюс 420 тысяч ежемесячных взносов — итого 423 тысячи совокупных взносов в 2019 году. Далее процесс повторяется каждый год: я планирую вносить те же 420 тысяч плюс дивиденды, которые с каждым годом будут увеличиваться. По такому плану в 2032 году помимо 420 тысяч своих взносов я реинвестирую около миллиона рублей от дивидендов.

Чтобы рассчитать сумму дивидендных выплат, я исхожу из такого соображения: чем раньше я купил акции, тем большую дивидендную доходность я по ним получу в моменте. Основная причина в том, что компании стремятся увеличивать свою прибыль год от года. Поэтому в среднем дивидендные выплаты год от года для одной компании должны расти. Если при этом цена акции растет вслед за выплатами, то акции, купленные в прошлые годы, становятся все доходнее и доходнее.

Разумеется, это правило может нарушаться, если у компании наступают тяжелые времена и вместо прибыли случаются убытки. Но для меня тут важно поведение всего портфеля, составленного из акций многих компаний. Правило должно работать именно на портфеле.

Для своей таблицы я принял, что акции прошлых периодов будут приносить на 0,5 процентного пункта больше доходности с каждым годом. В моей таблице для этого есть колонки с 3 по 16 — они отражают мой прогноз. Например, я ожидаю, что акции, купленные в декабре 2018, будут приносить 15% годовых в 2032 году (колонка 16). А акции, купленные в 2019, — 11% доходности в 2025 году (колонка 8).

В результате таблица считает дивидендные доходы:

Например, в 2026 году я получу 447 тысяч рублей дивидендов. С учетом инфляции это будет то же самое, что получить 302 тысячи в 2018 году.

Как я ищу акции

Заранее неизвестно, как поведет себя та или иная акция, поэтому единственное, что можно сделать, — это иметь акции всех компаний в портфеле и поддерживать такое положение на протяжении жизни.

Разумеется, это всего лишь план. Время внесет в него свои корректировки, и я это осознаю. Вполне вероятно, что случится кризис и стоимость акций «сложится» вдвое. Может быть, дивидендная доходность моего портфеля в какие-то годы будет ниже запланированной. Но я точно не собираюсь ничего продавать, а буду просто держать купленные акции. Если какие-то компании разорятся, то их место в моем портфеле должны занять новые.

Я уже писал, что мне интересны для покупки акции с дивидендной доходностью в районе 8%. Тут нужно определиться, как именно считать будущую дивидендную доходность: ведь это прогноз. Есть несколько вариантов расчета доходности:

Мне ближе и понятнее третий вариант, на нем я и остановился. Для расчета я решил использовать последние 7 лет: это компромисс между 10 и 5 годами. 5 лет я считаю слишком коротким сроком, чтобы полученным расчетам можно было доверять. 10 лет лучше, но штука в том, что многие российские компании начали платить дивиденды после 2010 года. Если взять период 10 лет, то может оказаться, что никаких исторических данных нет. Ну и если компания просуществовала 7 лет на российском рынке и платит дивиденды, то это говорит о ее стабильности.

Итак, для поиска дивидендных акций на Московской бирже мне нужно рассчитать среднюю дивидендную выплату по каждой из них за последние 7 лет. После этого достаточно взять текущую цену каждой акции и получить среднюю доходность:

Средняя дивдоходность = Средняя диввыплата за 7 лет / Текущая цена акции × 100%

Но есть несколько нюансов, из-за которых полученному расчету иногда нельзя доверять: нерегулярность и разброс дивидендных выплат, инфляция. Для примера возьмем три акции:

Для начала — вот дивидендные выплаты каждой из трех компаний.

Дивиденды МТС, «Центрального телеграфа» и «Нижнекамскнефтехима» по годам, в рублях

| Год | MTSS | CNTLP | NKNCP |

|---|---|---|---|

| 2013 | 19,82 | 0,095 | 2,78 |

| 2014 | 24,8 | 0,523 | 1 |

| 2015 | 25,17 | 0,581 | 1,52 |

| 2016 | 26 | 0,024 | 4,34 |

| 2017 | 26 | 0,008 | 0 |

| 2018 | 26 | 0,03 | 0 |

| 2019 | 28,66 | 7,41 | 19,94 |

| Среднее | 25,21 | 1,238 | 4,25 |

МТС и «Центральный телеграф» платили дивиденды каждый год. А вот «Нижнекамскнефтехим» в 2017 и 2018 годах вообще их не платил. Поэтому расчет средней выплаты для «Нижнекамскнефтехима» менее надежен, чем для первых двух компаний. Это и есть нерегулярность дивидендных выплат. Чтобы учесть этот фактор, я рассчитываю показатель YC, yield count, — количество ненулевых дивидендных выплат за последние 7 лет.

Расчет YC — количества дивидендных выплат за последние 7 лет

Мне комфортно, когда компания из семи лет платила минимум шесть, то есть YC ≥ 6. В соответствии с этим критерием я исключаю «Нижнекамскнефтехим». Если в дальнейшем они будут регулярно платить дивиденды, то рано или поздно снова попадут на мои радары. Ну или если я пересмотрю свои требования к YC.

Рассчитанная средняя дивидендная выплата не учитывает инфляцию. Понятно, что 100 рублей в 2013 году по покупательной способности выше, чем в 2019. Значит, нужно привести рубли прошлых лет к нынешним. Для этого я взял инфляцию по годам из данных Росстата и для каждого прошедшего года посчитал коэффициент перевода рубля 2019 года в рубли этого прошедшего года. Например, для 2017 года коэффициент равен (100% + 4,27%) × (100% + 2,52%) = 1,069. То есть мы как бы берем 1 рубль в 2019 и открываем вклад «в прошлое», ставка по которому каждый год равна инфляции.

Коэффициенты приведения рубля 2019 к рублям прошлых лет

| Год | Инфляция | Коэффициент приведения |

|---|---|---|

| 2019 | 3,54% | 1 |

| 2018 | 4,27% | 1,043 |

| 2017 | 2,52% | 1,069 |

| 2016 | 5,38% | 1,126 |

| 2015 | 12,91% | 1,272 |

| 2014 | 11,36% | 1,416 |

| 2013 | 6,45% | 1,508 |

| 2012 | 6,58% | 1,607 |

| 2011 | 6,1% | 1,705 |

| 2010 | 8,78% | 1,855 |

Видно, что по покупательной способности 1 Р в 2010 году — это все равно что 1,855 Р в 2019. Применим эти коэффициенты к истории дивидендных выплат МТС.

Поправка дивидендных выплат на коэффициент инфляции кроме влияния на динамику дает еще два эффекта: приятный и не очень.

Приятный эффект — это рост среднего значения дивидендных выплат. В таблице ниже приведен расчет средних дивидендных выплат с поправкой на инфляцию для МТС и «Центрального телеграфа». Видно, что средние для приведенных выплат немного выше неприведенных.

Сравнение дивидендов с поправкой на инфляцию и без нее, в рублях

| Год | Неприведенная выплата MTSS | Приведенная выплата MTSS | Неприведенная выплата CNTLP | Приведенная выплата CNTLP |

|---|---|---|---|---|

| 2013 | 19,82 | 30 | 0,095 | 0,143 |

| 2014 | 24,8 | 35 | 0,523 | 0,741 |

| 2015 | 25,17 | 32 | 0,581 | 0,739 |

| 2016 | 26 | 29 | 0,024 | 0,027 |

| 2017 | 26 | 28 | 0,008 | 0,009 |

| 2018 | 26 | 27 | 0,03 | 0,031 |

| 2019 | 28,66 | 29 | 7,41 | 7,41 |

| Среднее | 25,21 | 29,98 | 1,238 | 1,3 |

Неприятный эффект приведения — это возможное повышение степени разброса дивидендных выплат. Степень разброса позволяет мне обнаруживать аномальные выплаты, из-за которых можно купить или «акции-выскочки», или акции компаний, которые платят то нормально, то копейки.

По истории выплат «Центрального телеграфа» видно, что в 2019 году компания выплатила аномально большие дивиденды: 7,41 Р против 3 копеек в 2018. Если покопаться, то можно найти причину этого: в 2019 году «Центральный телеграф» продал здание на Тверской напротив Кремля, а вырученные деньги направил на дивиденды. То есть это просто проедание активов — на такие дивиденды в будущем рассчитывать не приходится.

Для оценки степени разброса я использую CV, coefficient of variation — коэффициент вариации. Это простой статистический показатель, ниже скриншот того, как он считается в гугл-таблице или экселе.

Для примера я посчитал коэффициент вариации для МТС, «Центрального телеграфа» и «Мечела».

Расчет CV для дивидендов с поправкой на инфляцию

По значению CV можно сказать, что дисциплина у МТС гораздо выше, чем у «Мечела» и «Центрального телеграфа» — то есть разброс в величине дивидендов у МТС небольшой. Мне спокойней иметь в портфеле акции МТС, чем «Мечела» или «Центрального телеграфа». Для себя я решил, что ищу акции с коэффициентом вариации менее 100%.

Когда приходит время покупать акции, я открываю эту таблицу и провожу вот такие манипуляции:

Это основа алгоритма. Его можно использовать «из коробки» или докрутить по своему усмотрению. Например, перед покупкой можно посмотреть уровень долга компании по мультипликатору Debt / EBITDA. Можно посмотреть, находится акция на хаях или торгуется в серединке. Можно оценить динамику по графику приведенных выплат. Можно даже рассчитать потенциальные дивиденды и их тоже учесть.

С этим алгоритмом я обрел спокойствие и больше не дергаюсь, как это было с акциями роста. Если какие-то акции подешевели, то я радуюсь, так как это позволит мне купить их дешевле, а доходность только увеличится. Если акции подорожали, но их средняя дивидендная доходность по-прежнему в районе 8%, то я не сомневаюсь и покупаю их. В какой-то момент мне даже стала безразлична оценка стоимости моего портфеля.

Мой дивидендный портфель

Это все была теория, а теперь немного практики. Я стал собирать дивидендные акции с декабря 2018. Каждый месяц я искал и покупал акции на 35 тысяч рублей по описанной методике. Вот как выглядят мои покупки на январь 2020.