5 ведущих компаний сырьевого сектора, акции которых стоит купить в 2021 году

В первые месяцы 2021 года акции сырьевых компаний быстро набирают обороты. Ниже мы рассмотрим пять лучших вариантов из этого сектора, которые сейчас можно купить.

Сырьевой сектор, один из самых недооценённых на рынке, в последнее время становится очень привлекательным для инвесторов.

Сырьевые товары – это обширное пространство, в которое может входить всё: от металлов и пластмасс до бетона и удобрений. К этому сегменту относятся компании, которые просто добывают сырьё, а также те, что перерабатывают сырьё в более ценные товары, например, специальные химикаты.

Хотя акциям сырьевых компаний может не хватать быстрого роста технологических акций или предполагаемой безопасности сектора потребительских товаров, эта сфера имеет большую ценность. Массовый экономический спад в начале прошлого года сильно ударил по этим акциям. Но сейчас экономическая политика с дешёвыми кредитами и восстановление мировой экономики обещают хорошие перспективы для сектора.

“Мы повысили нашу рекомендацию по сектору сырьевых товаров S&P 500 с Marketweight до Overweight“,

– пишет Сэм Стовалл из CFRA –

“Мы думаем, что в предстоящем периоде оборонительные секторы покажут себя относительно слабо, так как цикличность секторов будет усилена очевидным исходом президентских выборов, а также обнадеживающими данными от Pfizer (PFE) по результатам тестирования вакцины“.

“Согласно консенсусным оценкам S&P Capital IQ, в секторе сырьевых товаров в 2021 году также ожидается рекордный рост EPS на 27,4% при прогнозе роста S&P 500 на 21,2%“,

Инвесторы, стремящиеся получить прибыль от этого забытого и нелюбимого сектора, не должны заглядывать дальше этого короткого списка из пяти пунктов, в который входят лучшие акции сырьевых компаний на 2021 год. Следующий год, вероятно, будет очень удачным для сектора за счёт ожиданий восстановления прибыли и расширения маржи.

Данные актуальны по состоянию на 9 ноября. Доходность дивидендов рассчитывается путём пересчёта последней выплаты в годовое исчисление и деления на цену акций.

Air Products & Chemicals (APD, 312,67$) является лидером в области производства специальных химических веществ и газов, особенно атмосферных газов, таких как кислород, азот, аргон, водород и гелий.

Переработанные газы используются в нефтепереработке, производстве металлов и электроники, а также в энергетике, например, для конверсии природного газа в сжиженный природный газ.

Это важный аспект столь многих различных бизнесов, так что в 2020 году Air Products пострадала не так уж сильно. На самом деле, с начала года акции выросли на 33%, более чем втрое обогнав по темпам роста S&P 500, у которого 9,9%.

Аналитик BMO Capital Джон Макналти, который поставил акциям оценку Outperform с целевой ценой в 363$, говорит, что капитальные вложения Air Products и проект по производству сжиженного природного газа (СПГ) должны привести к росту оценок на 2021 и 2022 годы.

Air Products также занимает место в списке лучших акций сырьевых компаний США из-за своего статуса “дивидендного аристократа“. Увеличение дивидендов ADP 38 лет подряд особенно ярко выделяется в 2020 году, когда многие фирмы сократили или даже приостановили свои выплаты.

LyondellBasell Industries (LYB, 79,39$) – ещё одна специализированная компания химической отрасли, которая больше ориентирована на производство нефтехимии, такой как реактивное топливо, а также пластиковые соединения и смолы. У неё широкий международный охват – более 100 стран.

Акции LYB несколько восстановились после своих минимумов COVID, но они по-прежнему в минусе на 16% с начала 2020 года. В чём проблема? Авиаперевозки по сравнению с предыдущими годами упали более чем на две трети, сократив спрос на авиатопливо. Это видно по доходам, которые за первые девять месяцев 2020 года упали на 25%, и прибыли, которая за тот же период времени упала почти на 80%.

Однако аналитики JPMorgan видят некоторые перспективы в полимерном бизнесе компании.

“Мы считаем, что прибыльность отрасли должна возрасти вне зависимости от того, сохранится сентябрьское повышение цен или нет“,

– пишет аналитик Джеффри Зекаукас, повысивший в сентябре оценку акции до Overweight –

“Мы считаем, что одним из самых эффективных способов инвестирования в последствия этих тенденций и изменений в нефтехимической отрасли в наступающем году являются акции Lyondell“.

Это должно компенсировать возможный медленный отскок цены реактивного топлива. Хотя аналитики Goldman Sachs ожидают, что мировой спрос на нефть в 2022 году вернётся к уровню, который был до пандемии, они не верят, что реактивное топливо восстановится до 2023 года.

Тем не менее, LyondellBasell может быть одной из лучших акций на бирже для покупки в новом году. Хотя аналитики не ожидают, что прибыль полностью восстановится, но они всё же рассчитывают на рост примерно на 51% по сравнению с уровнем 2020 года. Здесь также есть сильное ценностное предложение: акции LYB торгуются всего на 10,5 выше оценочного значения прибыли на следующий год, при этом у них хорошая доходность в 5,3%, которая примерно в три раза выше средней доходности S&P 500.

Компания Freeport-McMoRan (FCX, 19,79$), наиболее известная своими медными рудниками, занимается ещё и добычей золота и молибдена, а также других металлов. Поэтому компания крайне восприимчива к изменению цен на эти металлы.

Это является преимуществом сейчас, на фоне слабого доллара США, который, как ожидается, станет ещё слабее в 2021 году. (Помните: большинство товаров оценивается в долларах США, поэтому цены на товары растут, когда стоимость доллара снижается).

“Мы считаем, что основной причиной слабости доллара в 2020 году стала переоценка евро, отраженная в снижении показателя U.S. Dollar Index (DXY)”,

– пишут аналитики из Wells Fargo Investment Institute –

“Мы ожидаем, что эта динамика сохранится и в 2021 году“.

Аналитики UBS, которые поставили FCX оценку Buy, также считают, что акции Freeport оценены с учётом более низкой цены на медь, чем говорят прогнозы на ближайшие два года. “Этот факт лежит в основе нашего рейтинга Buy для FCX в сочетании с 1) дальнейшим ростом производства за счёт активизации Grasberg и Lone Star; 2) возобновлением разговоров о дивидендах и выкупе акций; и 3) возможным снижением капитальных затрат на металлургических заводах Grasberg“.

Интересное примечание: руководство Freeport-McMoRan рассматривает радикальную идею продажи своей корпоративной штаб-квартиры, чтобы почти полностью перейти на удалённую работу. Скорее всего, эти действия не окажут большого влияния на прибыльность, но они показывают, что руководство стремится снизить расходы. В зависящем от сырья бизнесе, где контролировать цены невозможно, каждая мелочь помогает.

Rio Tinto (RIO, 61,56$) – ещё одна горнодобывающая компания, на этот раз с акцентом на алюминиевую и железную руду. Этот глобальный производитель также генерирует “нетиповые” доходы от продажи драгоценных камней, таких как редкие желтые бриллианты.

Сильной стороной компании Rio Tinto является её эффективность; это добывающее предприятие с одним из самых низких уровней затрат в мире. Такая эффективность позволяет компании выживать во время нисходящих циклов и получать значительную прибыль в условиях более высоких цен, о чем свидетельствует отличная маржа в 17%.

“Rio Tinto укрепила свои операционные показатели и баланс, сократив расходы и продав непрофильные активы“,

– пишет Дэвид Коулман из Argus Research (оценка Buy) –

“Компания также продолжает выплачивать денежные средства акционерам через увеличение дивидендов и выкуп акций. Она хорошо зарекомендовала себя в трудные экономические периоды и, на наш взгляд, имеет сильные долгосрочные возможности роста“.

Аналитики JPMorgan Cazenove также видят причины для бычьей модели поведения в течение следующих нескольких месяцев, несмотря на трудности на рынке железной руды.

“Мы разделяем консенсусное мнение о снижении цен на железную руду, но напоминаем инвесторам, что в девяти из последних одиннадцати лет цены росли (с конца октября до начала марта) отчасти из-за сезонности мирового спроса и предложения, что должно смягчить риск снижения в течение следующих пяти месяцев“,

– пишут специалисты из JPMC.

Но похоже, что пока сильные стороны Rio не отразились в цене акций. Его прогнозный P/E равен 9 – менее половины медианного значения по сектору (21,7), а также значительно ниже среднего прогнозного P/E для S&P 500 (25). Более того, акции RIO приносят более 6% дивидендов каждые полгода.

Для инвесторов, которых интересует высокая общая доходность (цена плюс дивиденды), Rio Tinto выглядит как одна из лучших сырьевых акций на 2021 год.

Наконец, давайте рассмотрим наименее обсуждаемый сырьевой товар: древесину.

Древесина – отдельный специализированный класс активов с уникальным показателем доходности по отношению к акциям. И компания Weyerhaeuser (WY, 28,14$) выигрывает с обеих сторон. Она контролирует примерно 11 миллионов акров лесных угодий в США, а также дополнительные лицензированные лесные угодья в Канаде. Но она также является одним из ведущих производителей древесины в Северной Америке.

Акции лесного сектора обычно менее волатильны, чем другие активы. Однако WY пережила волатильный год, потеряв почти половину своей стоимости на дне медвежьего рынка, прежде чем отскочить до скромных 7% убытка с начала года. Летом компания также приостановила выплату дивидендов, чтобы сохранить свободные деньги.

Но есть основания полагать, что Weyerhaeuser может стать одним из лучших вариантов инвестирования в сырьевой сектор на 2021 год.

WY стабильно восстанавливается благодаря росту цен на пиломатериалы, который вызван как резким повышением спроса на жильё, так и ущербом от лесных пожаров. И, как ожидается, цена на жильё продолжит расти и в 2021 году, что поможет удержать этот попутный ветер.

Weyerhaeuser также демонстрирует признаки оздоровления. В недавно опубликованном отчёте за третий квартал компания сообщила о рекордно высоком скорректированном показателе EBITDA (прибыль до вычета процентов, налогов, устаревания и амортизации). Общая прибыль по сравнению с предыдущим годом выросла на 192% и составила 283 млн долларов.

Особенно радует тот факт, что Weyerhaeuser уже восстановила свои дивиденды с более устойчивой структурой. По акциям WY будет выплачиваться “базовый” квартальный дивиденд, начиная с 17 центов на акцию, согласно указанной доходности в 2,4%.

Однако компания дополняет свои дивиденды добавочными выплатами, стремясь к общей доходности от 75% до 80% годовых в “скорректированной сумме средств, доступных для распределения“. Ожидается, что эти дополнительные дивиденды будут выплачиваться в первом квартале каждого года, начиная с 2022 года.

Просто помните: в этом случае вы покупаете больше не просто REIT со специализацией по древесине. Считайте, что это ценный земельный актив, к которому прилагается бизнес, приносящий денежные потоки.

Топ-идеи по российским акциям на 2022 год. Прогнозы экспертов

Аналитики крупнейших российских инвесткомпаний и банков рассказали, на что рассчитывать инвесторам в 2022 году, и назвали самые перспективные акции.

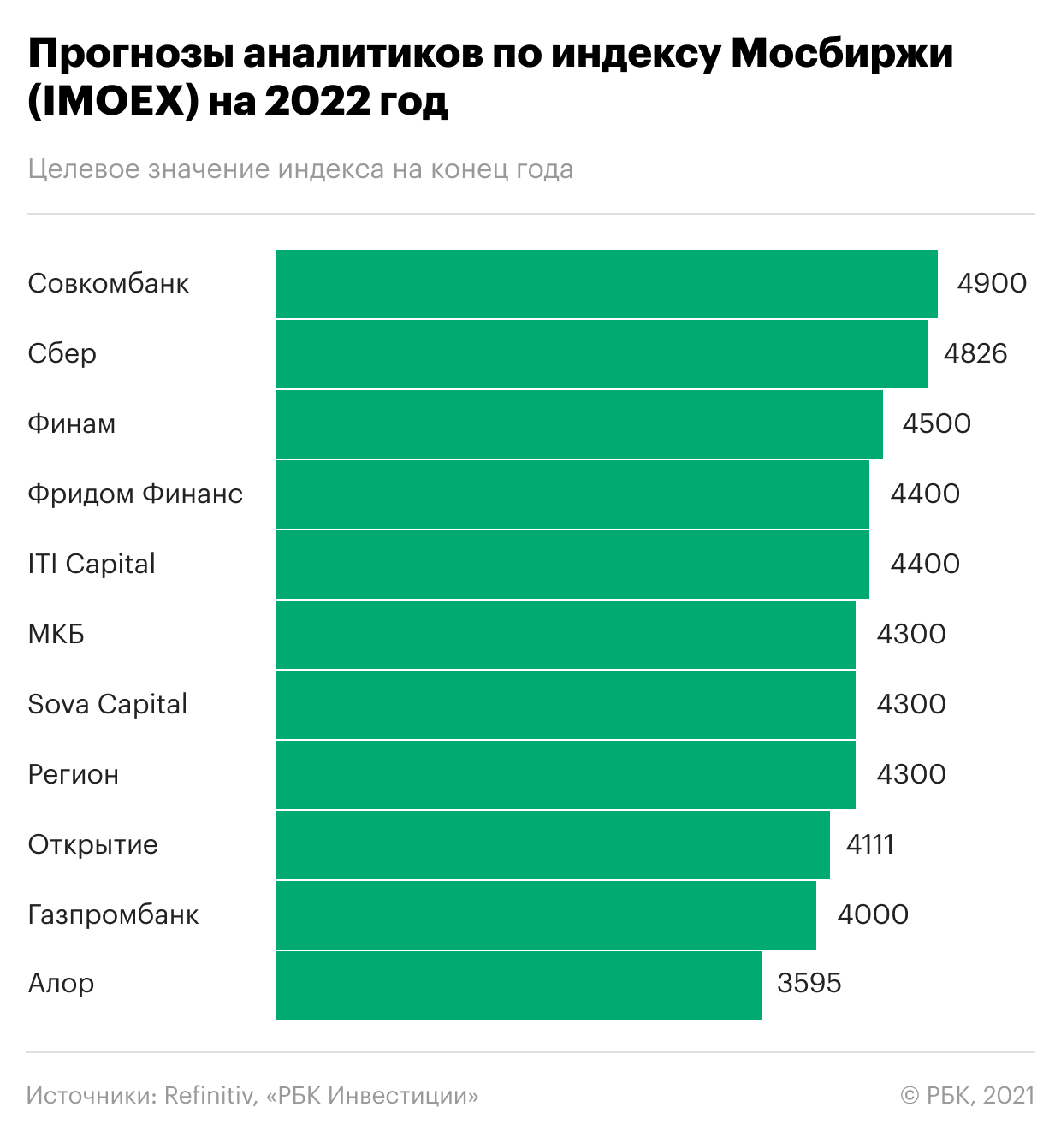

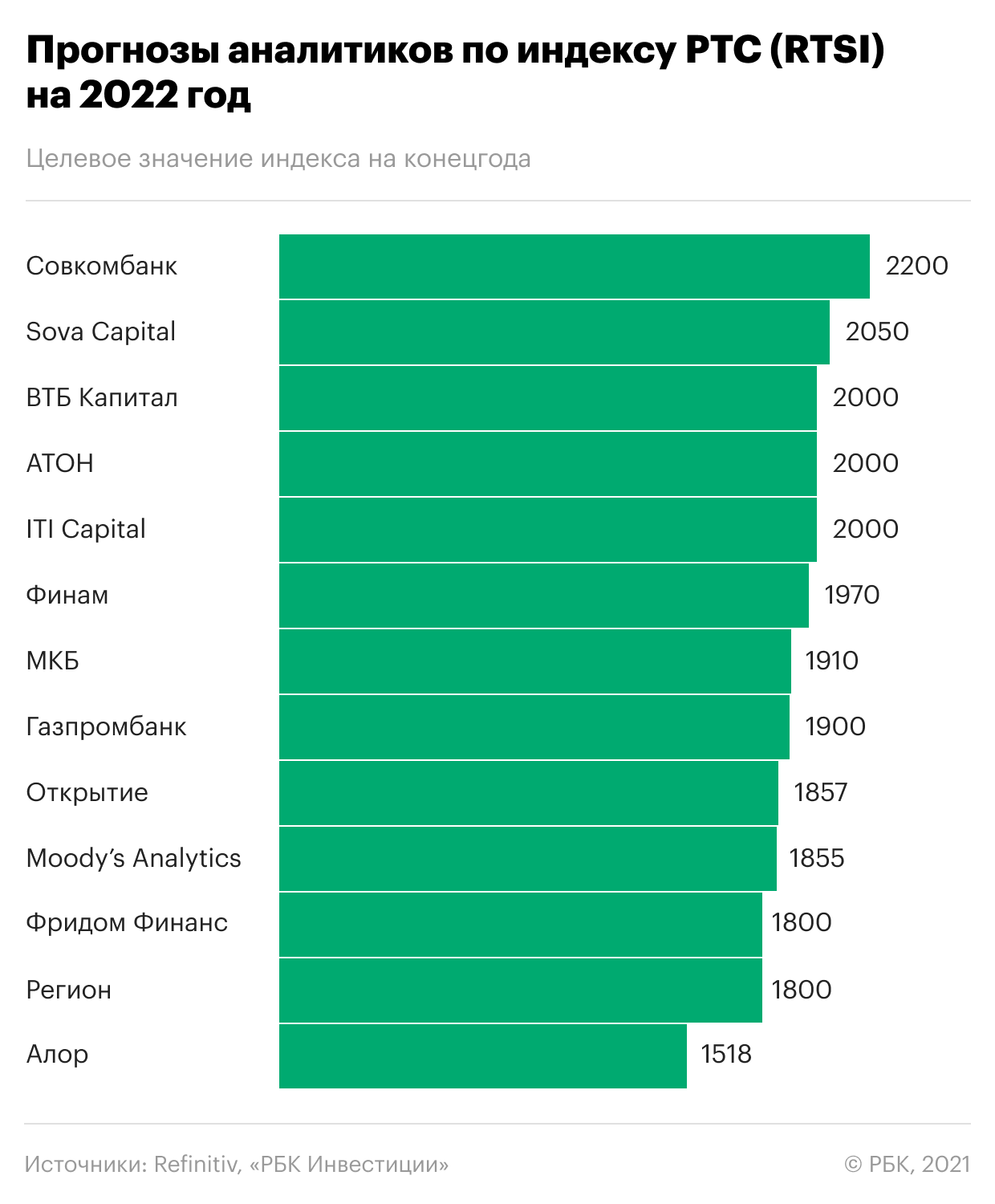

«ВТБ Капитал» в своей стратегии прогнозирует рост индекса РТС до 2000 пунктов к концу 2022 года. Всплеск инфляции по всему миру был самым заметным событием 2021 года, рассказали аналитики. Ускорение роста цен отражает намного больше, чем просто нарушения в цепочках поставок продукции, и фактически является предвестником нового бизнеса-цикла, считают в компании. Это хорошая новость для России как циклического рынка — особенно для сырьевого и финансового секторов. К тому же Банк России уже завершает цикл повышения процентных ставок и высокие ставки уже заложены в цены российских активов.

По мнению аналитиков «Атона», российский рынок акций — это хорошая страховка от риска ускорения инфляции в мире в сочетании с привлекательной оценкой. Сейчас большинство российских голубых фишек торгуется с дисконтом 30–40% к мировым аналогам, отмечают эксперты.

В «БКС Мир инвестиций» не ждут, что рост продолжится в следующем году. Сейчас российский рынок остается под влиянием высокой геополитической неопределенности, рассказал «РБК Инвестициям» эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Бабин. Ускорение инфляции, наблюдающееся во многих странах мира, подталкивает центробанки к тому, чтобы они быстрее сворачивали стимулирование и повышали процентные ставки.

В то же время экономика многих стран может по-прежнему нуждаться в помощи. Ужесточение денежно-кредитных условий, которое будет происходить в 2022 году, создает риски замедления экономического роста, а также серьезного снижения рынков акций, предупреждает эксперт.

При умеренно негативном сценарии возможна просадка индекса Мосбиржи (IMOEX) в район 3500 пунктов, а индекса РТС — ниже 1400 пунктов, прогнозируют в «Велес Капитале». Также снижение может реализоваться и в случае распродаж на мировых площадках на фоне сворачивания денежно-кредитной политики центробанками мира, высокой инфляции и появления других негативных макроэкономических факторов. «Тем не менее, если «черных лебедей» не возникнет, индексы Мосбиржи и РТС вполне могут вернуться к росту и по итогам года закрепиться выше 4400 и 2000 пунктов соответственно», — прогнозируют аналитики.

Самые перспективные акции на 2022 год

Из всего российского рынка эксперты «ВТБ Капитала» отдали предпочтение циклическим секторам (зависящим от экономических циклов). «В наш список наиболее перспективных акций на 2022 год включены ММК, НЛМК, «Евраз», АЛРОСА, а также лесопромышленный холдинг Segezha Group из сектора материалов», — сообщили аналитики. В нефтегазовой отрасли эксперты выделили бумаги ЛУКОЙЛа, «Газпром нефти», «Газпрома» и НОВАТЭКа. В финансовом секторе аналитики считают привлекательным Сбербанк. Из транспортных компаний интересны Globaltrans и Global Ports.

По мнению Дмитрий Бабина из «БКС Мир инвестиций», в 2022 году на фоне возможного выхода инвесторов из IT-сектора и других историй роста, традиционно страдающих от повышения процентных ставок в экономике, а также из-за вероятного сохранения высокой инфляции, логистических и производственных сбоев, более сильную динамику покажут производители продуктов питания и удобрений. Однако это может выражаться лишь в менее слабой динамике этих акций по сравнению с другими секторами фондового рынка, если он перейдет в фазу устойчивого нисходящего тренда, предупредил эксперт.

Аналитики «Велес Капитала» выделили несколько перспективных идей в металлургическом секторе: «Русал», ММК и «Распадская». Благодаря высоким ценам на алюминий и рекордным дивидендам от «Норникеля» «Русал» может снизить долговую нагрузку. Также компания планирует обновить дивидендную политику и выделить заводы с большим углеродным следом в отдельную компанию. ММК в ближайшие годы значительно нарастит выплавку стали за счет запуска турецкого предприятия и в мае 2022 года с высокой вероятностью вернется в индекс MSCI Russia. Другие металлурги («Северсталь», НЛМК и «Евраз»), как и ММК, обеспечивают отличную дивидендную доходность на уровне 15%, однако не имеют дополнительных драйверов.

Одним из самых ярких событий предстоящего года станет выделение «Распадской» из «Евраза», считают эксперты «Велес Капитала». Увеличение количества акций в свободном обращении (free-float) в результате выделения в сочетании с высокими дивидендами обеспечит рост ликвидности бумаг «Распадской» и откроет дорогу к попаданию в состав индекса MSCI Russia во второй половине 2022 года, сообщили в «Велес Капитале».

В «Атоне» самыми перспективными акциями на 2022 год назвали сырьевые и финансовые компании — они выиграют от инфляции и роста цен на энергоносители. Наиболее привлекательно, по мнению экспертов, выглядят «Газпром», НОВАТЭК, ЛУКОЙЛ, «Роснефть», Сбер и ВТБ. Все эти компании в 2022 будут увеличивать доходы и выплачивать солидные дивиденды, оставаясь при том сильно недооцененными относительно мировых аналогов.

Привлекательными также выглядят «Яндекс» и TCS Group, которые остаются самыми быстрорастущими проектами на российском фондовом рынке с отличным потенциалом роста, в том числе на международных рынках, считают аналитики «Атона». «Несколько в тени в 2022-м должны оказаться горно-металлургический сектор (за счет охлаждения после ралли), недвижимость (в силу роста ипотечных ставок) и электроэнергетика (из-за отсутствия катализаторов)», — прогнозируют специалисты.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

5 компаний сырьевого сектора, акции которых стоит купить до конца года

Глобальный энергопереход приведет к тому, что после выхода из пандемии коронавируса большинство стран будет стремиться к достижению углеродной нейтральности. По мнению экспертов, это означает, что рост спроса на сырье и первичные материалы продолжит расти.

Глобальный энергопереход приведет к тому, что после выхода из пандемии коронавируса большинство стран будет стремиться к достижению углеродной нейтральности. По мнению экспертов, это означает, что рост спроса на сырье и первичные материалы продолжит расти.

Аналитики «ФИНАМа» провели исследование сырьевого сектора и считают акции производителей базовых материалов, которые будут выкупаться на коррекциях и просадках, перспективным активом.

Finam.RU рассказывает о 5 компаниях сырьевого сектора, акции которых стоит приобрести до конца года.

ПАО «НЛМК»

Металлургическая компания ПАО «НЛМК» является крупнейшим в России производителем стали с долей около 20%, производством в России, США и Европе и производственными мощностями для выпуска стали свыше 17 млн тонн в год.

Спрос на сталь в мире создают, например, программы модернизации производственной, транспортной и энергетической инфраструктуры.

По прогнозу Всемирной ассоциации производителей стали Worldsteel, в 2021 году спрос на сталь вырастет на 4,5% после роста на 0,1% в 2020 году и достигнет 1855,4 млн тонн. А к 2050 году, по оценке международной исследовательской группы Wood Mackenzie, мировое потребление стальной продукции в мире вырастет на 23% по сравнению с 2020 годом и составит 2,3 млрд тонн.

Согласно дивидендной политике, компания ежеквартально выплачивает 100% свободного денежного потока в виде дивидендов, которые по итогам 3 квартала составят 13,33 рублей на акцию. Благодаря дивидендной доходности 6% акции НЛМК являются одними из самых доходных ценных бумаг на рынке. Стоит отметить, что реестр акционеров на дивиденды компании закрывается 7 декабря 2021 года.

Аналитики «ФИНАМа» рекомендуют «Покупать» акции НЛМК с целевой ценой 300,76 рублей на август 2022 года.

ПАО «Северсталь»

Высокоэффективная компания ПАО «Северсталь» является одним из лидеров российской металлургической отрасли с долей выпуска стали около 16%.

Эксперты отмечают, что «Северсталь» проводит трансформацию бизнеса, выстраивая цепочки от первичного металла до конечного продукта и инвестирует в развитие новых сегментов рынка.

Freeport-McMoRan Inc. (FCX)

Один из крупнейших мировых производителей меди Freeport-McMoRan Inc. занимает 4 место по объемам добычи и долю рынка 5%. Помимо меди, компания добывает молибден и золото.

Эксперты считает, что потребность в меди будет расти по мере осуществления глобального энергоперехода. Так, по оценкам Fitch Solutions, удельное потребление меди в альтернативной энергетике в 12 раз больше, чем в традиционной. Например, в ветроустановках используется 2,5-6,4 т меди на мегаватт установленной мощности, а в солнечных станциях потребляется около 5,5 т на мегаватт.

Согласно прогнозу Fitch Solutions, в 2021-2030 годах потребление меди в альтернативной энергетике и электромобилях будет увеличиваться в среднем на 13% в год: от 1,4 млн тонн в 2021 году до 5,4 млн тонн в 2030 году.

Согласно новой финансовой политике Freeport-McMoRan Inc. планирует выплачивать акционерам не менее 50% свободного денежного потока в качестве дивидендов.

ПАО «ГМК «Норильский никель»

В России крупнейшим производителем меди является ГМК «Норникель» с долей 40% российского и 3% от общего мирового производства.

Эксперты отмечают, что компания выплачивает в качестве дивидендов акционерам 60% EBIDTA, что делает ее бумаги достаточно интересными для инвесторов.

По мнению аналитиков «ФИНАМа», негативная реакция рынка на аварии на производствах компании (подтопления на основных рудниках Октябрьский и Таймырский в 1 половине года), а также введение экспортных пошлин не позволила акциям «Норникеля» в полной мере отыграть рост цен на металлы и реализовать свой потенциал роста, который остается высоким.

ОК «РУСАЛ» МКПАО

Группа «РУСАЛ» представляет практически всю алюминиевую отрасль в России. Компания производит 100% российского первичного алюминия и является 3-й, а за исключением Китая – 1-й в мире, с долей глобального производства глинозема и первичного алюминия около 6%.

Эксперты отмечают хорошие перспективы алюминия в «зеленой» повестке, потому что он производится с использованием электроэнергии и легко поддается вторичной переработке без потери свойств.

Согласно прогнозу International Aluminium Institute, к 2050 году мировое потребление алюминия вырастет примерно на 80% по сравнению с текущими показателями и превысит 170 млн тонн в год.

Аналитики «ФИНАМа» обращают внимание на тот факт, что «РУСАЛ» производит 90% алюминия с помощью электроэнергии, что позволит компании продавать «чистую» продукция и гарантировать покупателям минимальный углеродный след исходного сырья. Кроме того, «РУСАЛу», в отличие от многих других производителей металлов, не придется затрачивать большие суммы на модернизацию для снижения выбросов.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Долгосрочный тренд роста цен на сырьевые товары. Какие акции покупать?

Если несколько лет назад многие инвесторы ожидали, что компании сырьевых товаров уходят в прошлое, а за технологическими компаниями из сферы услуг будущее, то за последний год что-то резко изменилось.

Посмотрите на изменение цен на нефть, газ, сталь, уголь, никель, медь, удобрения, продукты питания, строительные материалы, недвижимость и заметите, что они резко подорожали в 2 и более раза за 1 год и продолжают расти в цене. В тоже время услуги не только не дорожают, но иногда даже дешевеют. Например, насколько больше в своем бюджете вы стали тратить на интернет, мобильную связь, подписку на ТВ, платные приложения в телефоне и т.д.? Если даже и стали, то явно не в 2 раза больше за последний год.

Это означает передел и в геоэкономическом уровне. Если западные страны представляют собой большей частью именно технологические компании с низкой прибылью и огромными ожиданиями, котировки которых за последний год перешли к стагнации. То Россия – это большей частью страна, которая извлекает всю выгоду из роста цен на все сырьевые товары и состоящая из сырьевых компаний с высокими дивидендами и прибылью. Фактически если текущие котировки всех этих сырьевых товаров останутся на текущих уровнях, то запланированный бюджет РФ в 21 трлн руб. с ожидаемой ценой нефти почти в 2 раза ниже текущей, а газа в 3-5 раза ниже, будет уж слишком скромным и может без проблем удвоится в размере.

Почему растут цены на сырьевые товары?

Краткосрочные факторы:

1. Климатические условия в 2021 – холодная зима, жаркое лето, которые привели к ралли цен на газ, уголь, нефть.

2. Вливания денег для поддержки экономики во всех странах, высокая инфляция.

3. Остановки производств в развитых странах.

Долгосрочные факторы:

1. Рост мирового населения. Растущему населению нужно что-то есть и потреблять, а ресурсы ограничены. Например, потребляется больше продуктов питания? Значит нужно больше удобрений. Для этого нужно затратить больше газа и энергии.

2. Экологическая повестка в западных странах, которая приводит к тому, что в развитых странах становится просто невыгодно что-то производить. Посмотрите на пример каким трудом Маск пытается сейчас запустить уже построенное просто сборочное производство Tesla в Германии (экологи и местное население против из-за того, что производство потребляет много воды), и поймете почему закрываются на Западе производства чего-то более вредного, чем просто сборки. Подобная экологическая повестка приводит к закрытию вредных производств даже в Китае. Естественно, РФ на этом фоне выглядит как тихая гавань для того, чтобы что-то производить и добывать, учитывая еще доступ к дешевым энергетическим ресурсам по внутренним ценам, большие территории и мягкое экологическое законодательство.

3. Альтернативный транспорт и энергетика не означает потребление меньше сырья. В западных странах планируют ездить только на электромобилях, построить станции зарядки и ветряные электростанции? А теперь давайте посчитаем сколько много для этого понадобится произвести в РФ стали, меди, никеля и многого другого. А сколько для добычи и производства этих материалов нужно затратить железной руды, энергии, газа, угля? Из этого уравнения, инвестируя только в Tesla, инвесторы просто забыли, кто собственно говоря больше всего заработает на попытке построить в Западных странах альтернативный транспорт и энергетику. Бум электромобилей вроде начался, прибыль Tesla с трудом балансирует выше 0, а основную прибыль от этого почему-то забирают Норникель, производители стали и других материалов в РФ.

Акции каких отраслей выиграют от долгосрочного тренда роста сырьевых товаров?

— производители удобрений – Фосагро, Акрон.

Можно сократить потребление услуг в интернете, потребление количества IPhone на душу населения, но вот сократить потребление количества еды на растущее население просто невозможно. А что делать если производства удобрений закрываются в Европе и Китае из-за цен на газ и экологической повестки, а удобрений требуется все больше? Продолжают расти цены на удобрения и Фосагро и Акрон все больше ускоряют свои проекты увеличения производства. Хотя понятно, что даже у них получается увеличивать производство не больше, чем на 10-20% в год, что не может удовлетворить дефицит.

— газовая отрасль — Газпром.

Газ в долгосрочном плане наиболее перспективен. Кроме того, налоги на Газпром намного ниже, чем на нефтяные компании. Поэтому даже если цена на газ скорректирует от текущих самых высоких уровней, в любом случае Газпром будет платить намного более высокие дивиденды, чем ожидалось раньше. При этом данная госмонополия имеет и минусы в виде не самого эффективного управления. Но я считая, что небольшая доля в несколько процентов в портфеле инвестиций у Газпрома обязательно должна быть. При этом цена Новатэка на мой взгляд слишком завышена несмотря на грандиозные долгосрочные проекты.

— производители стали – Северсталь, ММК, НЛМК.

Если многие ожидали, что цены на сталь осенью вернутся обратно к средним значениям, то нет, наоборот за последний месяц цены на сталь возобновили рост. И в РФ еще крупные инфраструктурные проекты в полной мере не начались, поток нефтедолларов еще не развернулся в эту сторону. Пока можно только подсчитывать, какая будет дивидендная доходность этих компаний в 2022 году от текущих цен на акции – с учетом новых налогов и текущих цен это примерно 15% и выше без учета даже завершения проектов развития в самих компаниях, которые дадут прибавку к прибыли.

— недвижимость – ПИК и Самолет.

Возможно, мою предыдущую статью о том, что поток нефтедолларов в РФ скажется на том, что государство будет дальше с целью повышения рождаемости стимулировать программу маткапитала, семейной и дальневосточной ипотеке, кто-то не воспринял всерьез. Однако, уже вчера первые признаки этого прозвучали от президента. Он заявил на первой встрече с Госдумой, что основная цель правительства по сути повышение доходов семей с детьми, и предложил уже увеличить рост размера материнского капитала на размер выше инфляции в 2022. Ранее планировалось увеличить размер маткапитала только в 2024 году. Понятно, что это пока не что-то грандиозное, но если бюджет реально увеличится в 2 раза, то это только начало. Куда могут направить деньги из маткапитала семьи? Понятно, что это их толкает на улучшение жилищных условия, на взятие семейной ипотеки под более низкий процент (у некоторых застройщиков семейная ипотека вообще под пару %) и покупку недвижимости у главных девелоперов эконом сегмента ПИК и Самолет, которые единственные на рынке имеют большие темпы роста строительства. Пока только регионы повторили рост цен недвижимости за Москвой и Питером и после такого роста ПИК и Самолет стали начинать заходить в регионы, откуда уходят мелкие застройщики из-за сложности получения финансирования по эскроу-счетам. Также вчера Минстрой во главе с тем, кто до этого развернул огромную стройку метро в Москве, представил план увеличения строительства жилья с текущих 86 млн до требуемых 120 млн м2. Помешать таким агрессивным планам по мнению Минстроя может только ставки по ипотеке. Поэтому планируется стимулировать льготные ипотечные программы и уменьшать барьеры для девелоперов. Допустим из 86 млн м2 примерно 36 м2 постепенно уйдет в виде мелких игроков, которые так и не запустят успешный бизнес с эскроу-счетами. Кому достанется оставшиеся 60 млн м2? Большинство крупных девелоперов типа ЛСР земельный банк не увеличивают. Поэтому остаются ПИК, Самолет и несколько игроков среднего размера, которые могут удвоить или утроить свой бизнес за несколько лет.