Дивиденды Сургутнефтегаз-ао

Сургутнефтегаз ПАО акции об.

Совокупные дивиденды в следующие 12m: 0.6 руб. (прогноз)

Средний темп роста дивидендов 3y: n/a

Ближайшие дивиденды: 0.6 руб. ( 1.49% ) 20.07.2022 (прогноз)

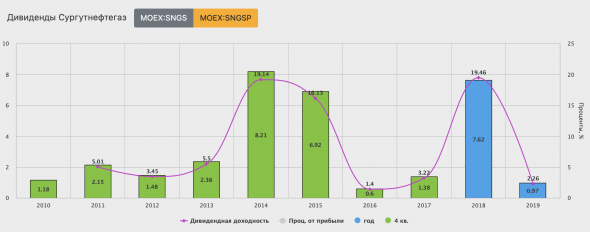

Совокупные выплаты по годам

| Год | Дивиденд (руб.) | Изм. к пред. году |

|---|---|---|

| след 12m. (прогноз) | 0.6 | -7.69% |

| 2020 | 0.65 | 0% |

| 2019 | 0.65 | 0% |

| 2018 | 0.65 | +8.33% |

| 2017 | 0.6 | 0% |

| 2016 | 0.6 | -7.69% |

| 2015 | 0.65 | +8.33% |

| 2014 | 0.6 | +20% |

| 2013 | 0.5 | -16.67% |

| 2012 | 0.6 | +20% |

| 2011 | 0.5 | +11.11% |

| 2010 | 0.45 | -25% |

| 2009 | 0.6 | 0% |

| 2008 | 0.6 | +13.21% |

| 2007 | 0.53 | -33.75% |

| 2006 | 0.8 | +100% |

| 2005 | 0.4 | +185.71% |

| 2004 | 0.14 | +337.5% |

| 2003 | 0.032 | -3.03% |

| 2002 | 0.033 | -19.51% |

| 2001 | 0.041 | +105% |

| 2000 | 0.02 | n/a |

| Дата объявления дивиденда | Дата закрытия реестра | Год для учета дивиденда | Дивиденд |

|---|---|---|---|

| n/a | 20.07.2022 (прогноз) | n/a | 0.6 |

| 19.05.2021 | 20.07.2021 | 2021 | 0.7 |

| 20.05.2020 | 20.07.2020 | 2020 | 0.65 |

| 17.05.2019 | 18.07.2019 | 2019 | 0.65 |

| 18.05.2018 | 19.07.2018 | 2018 | 0.65 |

| 15.05.2017 | 19.07.2017 | 2017 | 0.6 |

| 17.05.2016 | 18.07.2016 | 2016 | 0.6 |

| 15.05.2015 | 16.07.2015 | 2015 | 0.65 |

| 16.05.2014 | 16.07.2014 | 2014 | 0.6 |

| 23.04.2013 | 14.05.2013 | 2013 | 0.5 |

| 18.05.2012 | 14.05.2012 | 2012 | 0.6 |

| 01.04.2011 | 13.05.2011 | 2011 | 0.5 |

| 30.04.2010 | 14.05.2010 | 2010 | 0.45 |

| 19.05.2009 | 15.05.2009 | 2009 | 0.6 |

| 17.03.2008 | 14.03.2008 | 2008 | 0.6 |

| 03.04.2007 | 17.03.2007 | 2007 | 0.53 |

| 05.04.2006 | 20.03.2006 | 2006 | 0.8 |

| 25.03.2005 | 25.03.2005 | 2005 | 0.4 |

| 27.02.2004 | 02.02.2004 | 2004 | 0.14 |

| 28.03.2003 | 31.01.2003 | 2003 | 0.032 |

| 27.02.2002 | 12.02.2002 | 2002 | 0.033 |

| 04.04.2001 | 16.03.2001 | 2001 | 0.041 |

| 24.05.2000 | 13.05.2000 | 2000 | 0.02 |

Прогноз прибыли в след. 12m: 351000 млн. руб.

Количество акций в обращении: 35725.35 млн. шт.

Стабильность выплат: 1

Стабильность роста: 0.36

Комментарий:

Обыкновенные акции Сургутнефтегаза традиционно имеют небольшую дивидендную доходность по сравнению с префами. Однако компания стабильно выплачивает дивиденды, имеет большой запас наличности, поэтому в будущем, при большей открытости компании, можно ожидать рост выплат и здесь. Главной особенностью компании является большая накопленная валютная денежная позиция. Ослабление рубля приводит к росту прибыли и дивидендов за счет переоценки валютной «подушки» и наоборот.

Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля.

Никто ни при каких обстоятельствах не должен рассматривать Информацию, содержащуюся на этой странице в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни их агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой Информации.

Информация, содержащаяся на этой странице, действительна на момент ее публикации. При этом Компания вправе в любой момент внести в нее любые изменения. Распространение, копирование, изменение, а также иное использование Информации или какой-либо ее части без письменного согласия Компаний не допускается. Компания, ее агенты, сотрудники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми в Информации, или вступать в отношения с эмитентами этих ценных бумаг. При формировании расчетных показателей используются последние доступные на дату публикации данных официальные цены закрытия соответствующих ценных бумаг, предоставляемые Московской Биржей.

Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.

Все мы привыкли рассматривать Сургутнефтегаз, как дивидендную идею, которая дает повышенную доходность раз в несколько лет. Это происходит из-за валютных переоценок кубышки, размещенной компанией на валютных счетах. Ранее, я говорил о возможном росте на ожиданиях этих самых повышенных дивидендах. В этой стате я хочу посмотреть на результаты 2020 года и посчитать потенциальную дивидендную доходность.

Выручка компании от реализации нефти и других нефтепродуктов за 2020 год сократилась на 31,7% до 1,1 трлн рублей. Тут нужно сказать, что это не основной критерий оценки бизнеса Сургута, ведь кубышка нас интересует больше. Однако, несмотря на тяжелый год, пандемию и снижение цен на углеводороды, компания завершила 2020-й меньшим снижением этого показателя по сравнению с другими нефтяниками. Еще один плюс.

Себестоимость продаж, ожидаемо снизилась, а коммерческие расходы сократились на 14%. В итоге, операционная прибыль снизилась в 2 раза до 180,9 млрд рублей. И вот наконец, мы добрались до прочих доходов, которые и составляют ту саму денежную переоценку. Данная статья доходов увеличилась на 45%, а прирост в деньгах составил 727 млрд рублей. В результате переоценок чистая прибыль Сургутнефтегаза за 2020 год увеличилась в 7 раз до 729,6 млрд рублей.

Далее, к дивидендам. Стоит учитывать, что обыкновенные акции Сургутнефтегаза лишены драйверов роста, так как именно привилегированные являются бенефициаром дивидендных выплат. Итак, считаем по формуле: чистая прибыль по РСБУ (729 578 490 т.р.) умножаем на 7,1% (по Див. политике с учетом доли префов в СНГ) = 51 800 072 и делим на 7 701 998 (количество прив. акций из отчета компании). Получаем 6,73 рубля на одну привилегированную акцию.

На 07.04.2021 года цена акции SNGSP составляет 42,3 рублей. Итого дивидендная доходность — 15,7% Кстати, не такая уж и рекордная доходность. За 2014 год инвесторы получили 19,2%, в 2015 — 16,2%, а в 2018 — 19,5%. Однако, даже доходность в 15% очень привлекает инвесторов, особенно начинающих. Надо помнить, что акции на следующий после отсечки день падают на величину дивидендов, а закрывать этот гэп могут не один год. К примеру, дивидендный гэп 2016 года был закрыт только в январе 2019, а гэп 2019 в январе текущего.

Итак, Сургутнефтегаз нельзя отнести чисто к нефтяным компаниям. При оценке показателей и бизнеса нужно учитывать валютную кубышку. А также то, что инвесторы не имеют возможности понять кому она принадлежит, так как структура акционеров компании скрыта постановлением правительства. Соответственно и оценить все риски не представляется возможным. Поэтому я отношу данную идею в разряд спекулятивных, хоть и долгосрочных. На ожиданиях высоких выплат акции могут расти, подогреваемые СМИ и прочими телеграм-каналами.

*Не является индивидуальной инвестиционной рекомендацией

Кому удобно читать меня в соцсетях, пожалуйста:

Telegram — уже 25 тысяч подписчиков

Вконтакте — уже 5 тысяч подписчиков

Акции Сургутнефтегаз (SNGS)

ПАО «Сургутнефтегаз» – российская нефтегазовая компания, созданная в 1993 году путём слияния нескольких ранее принадлежавших государству компаний, владеющих большими запасами нефти и газа в Западной Сибири.

Деятельность акционерного общества включает разведку, добычу, переработку и продажу нефти и газа. Компания добывает нефть и газ из месторождений, сосредоточенных в Восточной и Западной Сибири.

Акции ПАО «Сургутнефтегаз» включены во второй уровень листинга на Московской бирже. Даже с учётом основного дисконтирующего фактора – информационная закрытость компании, цены на акции Сургутнефтегаз значительно занижены. Стоимость ликвидных активов компании вдвое превышает её рыночную капитализацию.

Большая часть выручки от операций по добыче поступает от экспорта сырой нефти. Сургутнефтегаз перерабатывает, продаёт и распространяет нефтепродукты, такие как бензин и дизельное топливо. В его распределительную сеть входят нефтебазы и автозаправочные станции.

Как и в случае с операциями по добыче, большая часть доходов по переработке поступает от экспорта нефтепродуктов. Сургутнефтегаз управляет одним из крупнейших в России Киришским НПЗ (Ленинградская область).

По привилегированным акциям Сургутнефтегаз выплачивает дивиденды по следующей формуле – не менее 10% от чистой прибыли, но не меньше, чем дивиденды по обыкновенным акциям.

Штаб-квартира акционерного общества находится в г. Сургут, Тюменской области.

Инвестиционная идея

Сургутнефтегаз а. о.

Сургутнефтегаз а. п.

Мы рекомендуем «Покупать» обыкновенные и привилегированные акции «Сургутнефтегаза» с целевой ценой 41,1 руб. и 51,8 руб. соответственно. Потенциал в перспективе 12 мес. составляет 15,1% для обыкновенных акций и 15,1% для привилегированных.

Описание компании

Источник: данные компании

Основные показатели обыкн. акций

Enterprise value (EV)

Мультипликаторы

Финансовые показатели, млрд руб.

Финансовые коэффициенты

Маржа EBITDA скорр.

Источник: данные компании

На любые вопросы о причинах накопления такой суммы менеджмент никогда не отвечает. Это и тот факт, что кубышка превышает капитализацию компании, приводят к значительному росту акций при появлении любых слухов о ее возможном распечатывании. Наиболее ярким примером является осень 2019 года, когда обыкновенные акции «Сургутнефтегаза» выросли в два раза за несколько месяцев. Причиной стало создание дочерней структуру ООО «Рион», видом деятельности которой заявлялась торговля ценными бумагами. На рынке сразу появились слухи о buyback, покупке конкурентов или хотя бы просто вложении средств в ценные бумаги. Уже в середине сентябре глава компании Владимир Богданов сообщил журналистам относительно этих слухов, что «они сами себе это придумали». Каких-то действий от дочерней компании инвесторы так и не дождались, в связи с чем обыкновенные акции всё еще торгуются значительно ниже, чем до пандемии. Вероятно, это не изменится, пока не появятся новые слухи или реальные действия с кубышкой.

Дивидендная политика

История дивидендов «Сургутнефтегаза»

Источник: данные компании

Отраслевые тенденции

Среди международных тенденций, влияющих на «Сургутнефтегаз», стоит отметить ограничение добычи со стороны ОПЕК+. Напомним, что на данный момент члены ОПЕК+ сокращают добычу приблизительно на 7,3 млн б/с, и «Сургутнефтегаз» также попадает под данные ограничения. Из-за этого добыча нефти в 1-м квартале 2021 года снизилась на 13,2% г/г. При этом ОПЕК+ постепенно начинает наращивать добычу, в связи с чем во 2-м квартале можно ожидать увеличения добычи и от «Сургутнефтегаза».

Источник: данные компании

При этом важно понимать, что рост цен не означает полное восстановление рынка от эффекта пандемии. Основным драйвером роста цен стало ограничение ОПЕК+, которое на данный момент убирает с рынка около 8 млн б/с, если учитывать добровольное сокращение добычи со стороны Саудовской Аравии. При этом с мая ОПЕК+ начал наращивать добычу на 350 тыс. б/с, а в июне и июле увеличит добычу еще на 350 тыс. б/с и 450 тыс. б/с соответственно. Кроме того, Саудовская Аравия к июлю планирует постепенно отказаться от добровольного сокращения добычи на 1 млн б/с. Краткосрочно цены на нефть также поддерживает близость летнего сезона, когда спрос на бензин традиционно растет.

Учитывая взрывной рост случаев коронавируса в отдельно взятых странах, включая Индию, третьего в мире покупателя нефти, рост добычи в мае покажет устойчивость текущего равновесия на рынке нефти. При этом Минэнерго США всё ещё ожидает полного восстановления спроса только в первой половине 2022 года.

Дополнительными угрозами для равновесия на рынке нефти стоит считать возможность роста добычи сланцевой нефти в США, где из-за стабильно высоких цен последние несколько месяцев растет буровая активность, а также заключение ядерной сделки с Ираном, условием для которой может стать снятие санкций со стороны и возвращение иранской нефти на мировой рынок.

Финансовые результаты

При этом чистая прибыль выросла в 7 раз и оказалась значительно выше EBITDA. Это нормальная ситуация, связанная с положительной валютной переоценкой кубышки компании из-за ослабления рубля. Сама кубышка на данном фоне выросла в рублевом эквиваленте на 18,9% г/г, до 3,7 трлн руб. В долларовом выражении денежные запасы компании снизились на 1% г/г.

В 2021 году стоит ожидать восстановления выручки и EBITDA по мере роста цен на нефть, нормализации маржи нефтепереработки и смягчения ограничений добычи из-за соглашения ОПЕК+. Однако значение чистой прибыли, как обычно, будет в первую очередь определяться курсом доллара к рублю на конец года.

«Сургутнефтегаз»: финансовые результаты по МСФО за 2020 год (млрд руб.)

Сургутнефтегаз акции

Префка стоит за уровнем 38 и собирает позиции. Если говорить за тех. анализ(хотя для префки он слабо работает) то идет набор позиций на пробой уровня 39 вверх.

![]()

![]()

![]()

![]()

Спекулятивный рост в обычке Сургутнефтегаза будет краткосрочным — Промсвязьбанк

Рост обыкновенных акций Сургутнефтегаза превышал 10% без новостей

Обыкновенные акции Сургутнефтегаза вчера раллировали на МосБирже без явных корпоративных новостей.

Такая реакция – это своеобразная норма для бумаг компании, но вчера, похоже, появился повод для спекуляций. Так, Минэнерго сообщило о том, что доступ к экспортным мощностям Газпрома попросили еще другие компании, кроме Роснефти. По сути, вариантов всего два — либо ЛУКОЙЛ, либо Сургутнефтегаз. Рынок очевидно сделал ставку на Сургутнефтегаз, что логично, учитывая несколько обособленный статус ЛУКОЙЛа. У Сургутнефтегаза есть Талаканское нефтегазоконденсатное месторождение в Якутии, откуда в теории могут быть налажены поставки газа на экспорт через Силу Сибири Газпрома. Тем не менее, пока это все на уровне не более, чем слухов, и спекулятивный рост в «обычке» Сургутнефтегаза, на наш взгляд, будет краткосрочным, тогда как «префы» смотрятся интереснее для покупки с учетом ожидаемых дивидендов (7,3 руб./акцию, доходность 19%).

Вредный инвестор, походу слишком быстрые пальцы тройку и семёрку местами поменяли. Иначе никак не объяснишь.

Вадим Рахаев, а фраза 19% див доха это как объяснить?))

![]()

Спекулятивный рост в обычке Сургутнефтегаза будет краткосрочным — Промсвязьбанк

Рост обыкновенных акций Сургутнефтегаза превышал 10% без новостей

Обыкновенные акции Сургутнефтегаза вчера раллировали на МосБирже без явных корпоративных новостей.

Такая реакция – это своеобразная норма для бумаг компании, но вчера, похоже, появился повод для спекуляций. Так, Минэнерго сообщило о том, что доступ к экспортным мощностям Газпрома попросили еще другие компании, кроме Роснефти. По сути, вариантов всего два — либо ЛУКОЙЛ, либо Сургутнефтегаз. Рынок очевидно сделал ставку на Сургутнефтегаз, что логично, учитывая несколько обособленный статус ЛУКОЙЛа. У Сургутнефтегаза есть Талаканское нефтегазоконденсатное месторождение в Якутии, откуда в теории могут быть налажены поставки газа на экспорт через Силу Сибири Газпрома. Тем не менее, пока это все на уровне не более, чем слухов, и спекулятивный рост в «обычке» Сургутнефтегаза, на наш взгляд, будет краткосрочным, тогда как «префы» смотрятся интереснее для покупки с учетом ожидаемых дивидендов (7,3 руб./акцию, доходность 19%).

Вредный инвестор, походу слишком быстрые пальцы тройку и семёрку местами поменяли. Иначе никак не объяснишь.

Вадим Рахаев, а фраза 19% див доха это как объяснить?))

Вредный инвестор, а вот тут усталый аналитик увидел 7.3, улыбнулся, взял калькулятор, затянулся, напечатал результат и произнёс «Забористая доходность..»

Спекулятивный рост в обычке Сургутнефтегаза будет краткосрочным — Промсвязьбанк

Рост обыкновенных акций Сургутнефтегаза превышал 10% без новостей

Обыкновенные акции Сургутнефтегаза вчера раллировали на МосБирже без явных корпоративных новостей.

Такая реакция – это своеобразная норма для бумаг компании, но вчера, похоже, появился повод для спекуляций. Так, Минэнерго сообщило о том, что доступ к экспортным мощностям Газпрома попросили еще другие компании, кроме Роснефти. По сути, вариантов всего два — либо ЛУКОЙЛ, либо Сургутнефтегаз. Рынок очевидно сделал ставку на Сургутнефтегаз, что логично, учитывая несколько обособленный статус ЛУКОЙЛа. У Сургутнефтегаза есть Талаканское нефтегазоконденсатное месторождение в Якутии, откуда в теории могут быть налажены поставки газа на экспорт через Силу Сибири Газпрома. Тем не менее, пока это все на уровне не более, чем слухов, и спекулятивный рост в «обычке» Сургутнефтегаза, на наш взгляд, будет краткосрочным, тогда как «префы» смотрятся интереснее для покупки с учетом ожидаемых дивидендов (7,3 руб./акцию, доходность 19%).

Вредный инвестор, походу слишком быстрые пальцы тройку и семёрку местами поменяли. Иначе никак не объяснишь.

Вадим Рахаев, а фраза 19% див доха это как объяснить?))

Алекс, зависит от твоего брокера. Если тебе доступна поставка по фьючерсам на акции, то в вечерний клиринг 16.12 — произойдет поставка акций в лонг или в шорт в зависимости от направления позы во фьючерсе. Обычно делают условия, чтобы на всех счетах было достаточно денег с учетом маржи для поддержания позиции в акциях

Если поставка не доступна, то тебе принудительно закроют позицию во фьючерсе

Кирилл Кубасов, Спасибо, брокер сбербанк, как он это решает- не знаю

Спекулятивный рост в обычке Сургутнефтегаза будет краткосрочным — Промсвязьбанк

Рост обыкновенных акций Сургутнефтегаза превышал 10% без новостей

Обыкновенные акции Сургутнефтегаза вчера раллировали на МосБирже без явных корпоративных новостей.

Такая реакция – это своеобразная норма для бумаг компании, но вчера, похоже, появился повод для спекуляций. Так, Минэнерго сообщило о том, что доступ к экспортным мощностям Газпрома попросили еще другие компании, кроме Роснефти. По сути, вариантов всего два — либо ЛУКОЙЛ, либо Сургутнефтегаз. Рынок очевидно сделал ставку на Сургутнефтегаз, что логично, учитывая несколько обособленный статус ЛУКОЙЛа. У Сургутнефтегаза есть Талаканское нефтегазоконденсатное месторождение в Якутии, откуда в теории могут быть налажены поставки газа на экспорт через Силу Сибири Газпрома. Тем не менее, пока это все на уровне не более, чем слухов, и спекулятивный рост в «обычке» Сургутнефтегаза, на наш взгляд, будет краткосрочным, тогда как «префы» смотрятся интереснее для покупки с учетом ожидаемых дивидендов (7,3 руб./акцию, доходность 19%).

Вредный инвестор, походу слишком быстрые пальцы тройку и семёрку местами поменяли. Иначе никак не объяснишь.

Спекулятивный рост в обычке Сургутнефтегаза будет краткосрочным — Промсвязьбанк

Рост обыкновенных акций Сургутнефтегаза превышал 10% без новостей

Обыкновенные акции Сургутнефтегаза вчера раллировали на МосБирже без явных корпоративных новостей.

Такая реакция – это своеобразная норма для бумаг компании, но вчера, похоже, появился повод для спекуляций. Так, Минэнерго сообщило о том, что доступ к экспортным мощностям Газпрома попросили еще другие компании, кроме Роснефти. По сути, вариантов всего два — либо ЛУКОЙЛ, либо Сургутнефтегаз. Рынок очевидно сделал ставку на Сургутнефтегаз, что логично, учитывая несколько обособленный статус ЛУКОЙЛа. У Сургутнефтегаза есть Талаканское нефтегазоконденсатное месторождение в Якутии, откуда в теории могут быть налажены поставки газа на экспорт через Силу Сибири Газпрома. Тем не менее, пока это все на уровне не более, чем слухов, и спекулятивный рост в «обычке» Сургутнефтегаза, на наш взгляд, будет краткосрочным, тогда как «префы» смотрятся интереснее для покупки с учетом ожидаемых дивидендов (7,3 руб./акцию, доходность 19%).

Спекулятивный рост в обычке Сургутнефтегаза будет краткосрочным — Промсвязьбанк

Рост обыкновенных акций Сургутнефтегаза превышал 10% без новостей

Обыкновенные акции Сургутнефтегаза вчера раллировали на МосБирже без явных корпоративных новостей.

Такая реакция – это своеобразная норма для бумаг компании, но вчера, похоже, появился повод для спекуляций. Так, Минэнерго сообщило о том, что доступ к экспортным мощностям Газпрома попросили еще другие компании, кроме Роснефти. По сути, вариантов всего два — либо ЛУКОЙЛ, либо Сургутнефтегаз. Рынок очевидно сделал ставку на Сургутнефтегаз, что логично, учитывая несколько обособленный статус ЛУКОЙЛа. У Сургутнефтегаза есть Талаканское нефтегазоконденсатное месторождение в Якутии, откуда в теории могут быть налажены поставки газа на экспорт через Силу Сибири Газпрома. Тем не менее, пока это все на уровне не более, чем слухов, и спекулятивный рост в «обычке» Сургутнефтегаза, на наш взгляд, будет краткосрочным, тогда как «префы» смотрятся интереснее для покупки с учетом ожидаемых дивидендов (7,3 руб./акцию, доходность 19%).

![]()

Обыкновенные акции Сургутнефтегаза вчера раллировали на МосБирже без явных корпоративных новостей.

Такая реакция – это своеобразная норма для бумаг компании, но вчера, похоже, появился повод для спекуляций. Так, Минэнерго сообщило о том, что доступ к экспортным мощностям Газпрома попросили еще другие компании, кроме Роснефти. По сути, вариантов всего два — либо ЛУКОЙЛ, либо Сургутнефтегаз. Рынок очевидно сделал ставку на Сургутнефтегаз, что логично, учитывая несколько обособленный статус ЛУКОЙЛа. У Сургутнефтегаза есть Талаканское нефтегазоконденсатное месторождение в Якутии, откуда в теории могут быть налажены поставки газа на экспорт через Силу Сибири Газпрома. Тем не менее, пока это все на уровне не более, чем слухов, и спекулятивный рост в «обычке» Сургутнефтегаза, на наш взгляд, будет краткосрочным, тогда как «префы» смотрятся интереснее для покупки с учетом ожидаемых дивидендов (7,3 руб./акцию, доходность 19%).

Авто-репост. Читать в блоге >>>

![]()

Алекс, зависит от твоего брокера. Если тебе доступна поставка по фьючерсам на акции, то в вечерний клиринг 16.12 — произойдет поставка акций в лонг или в шорт в зависимости от направления позы во фьючерсе. Обычно делают условия, чтобы на всех счетах было достаточно денег с учетом маржи для поддержания позиции в акциях

Если поставка не доступна, то тебе принудительно закроют позицию во фьючерсе

![]()

Авто-репост. Читать в блоге >>>

Очень жаль. Надеюсь вниз. Продолжаю долгосрочный закуп в долгосрочный портфель.

Владимир, если бакс ниже 73.8 не пойдёт, то и сур пр считаю вниз уже не пойдёт, если только как вчера псих какой-то жирным пальцем по рынку не ударит или война вдруг с Украиной

Вредный инвестор, Там похоже с плечами кого то забрали… вечная ему память. ( в 7 утра с рынка жирные пальцы не выходят. )

Александр Власов, лучше, чем вот этих забрали на какую-то обработку))) тесаками и пилами двурядными.

Очень жаль. Надеюсь вниз. Продолжаю долгосрочный закуп в долгосрочный портфель.

Владимир, если бакс ниже 73.8 не пойдёт, то и сур пр считаю вниз уже не пойдёт, если только как вчера псих какой-то жирным пальцем по рынку не ударит или война вдруг с Украиной

Вредный инвестор, Там похоже с плечами кого то забрали… вечная ему память. ( в 7 утра с рынка жирные пальцы не выходят. )

Александр Власов, лучше, чем вот этих забрали на какую-то обработку))) тесаками и пилами двурядными.

Очень жаль. Надеюсь вниз. Продолжаю долгосрочный закуп в долгосрочный портфель.

Владимир, если бакс ниже 73.8 не пойдёт, то и сур пр считаю вниз уже не пойдёт, если только как вчера псих какой-то жирным пальцем по рынку не ударит или война вдруг с Украиной

Вредный инвестор, Там похоже с плечами кого то забрали… вечная ему память. ( в 7 утра с рынка жирные пальцы не выходят. )

Александр Власов, лучше, чем вот этих забрали на какую-то обработку))) тесаками и пилами двурядными.

Очень жаль. Надеюсь вниз. Продолжаю долгосрочный закуп в долгосрочный портфель.

Владимир, если бакс ниже 73.8 не пойдёт, то и сур пр считаю вниз уже не пойдёт, если только как вчера псих какой-то жирным пальцем по рынку не ударит или война вдруг с Украиной