Структура владения акциями в японской модели

В Японии рынок акций целиком находится в руках финансовых организаций и корпораций. Также как в Великобритании и США, в послевоенный период в Японии заметно увеличилось число институциональных акционеров. В 1990 г. финансовые организации (страховые компании и банки) владели примерно 43% японского фондового рынка, а корпорации (за исключением финансовых организаций) – 25%. Иностранные инвесторы – примерно 3%.

В японской модели, как и в немецкой, банки являются ключевыми акционерами и развивают прочные связи с корпорациями в силу того, что они оказывают множество различных услуг и их интересы перекрещиваются с интересами корпорации. В этом состоит основное отличие этих моделей от англо-американской, где такие отношения запрещены антитрестовским законодательством. Американские и английские корпорации получают финансовые и другие услуги из разных источников, включая хорошо разработанные рынки ценных бумаг.

Состав совета директоров в японской модели

Совет директоров японских корпораций практически полностью состоит из внутренних участников, т. е. исполнительных директоров, управляющих, руководителей крупных отделов корпорации, и Правления. Если объем прибыли корпорации уменьшается в течение продолжительного периода, основной банк и члены кейрецу могут снять директоров и назначить своих кандидатов. Другое, привычное для Японии явление – это назначение отставных чиновников различных министерств и ведомств в состав совета директоров корпорации. Например, Министерство финансов может назначить своего отставного чиновника в совет директоров банка.

В японской модели состав совета директоров зависит от финансового состояния корпорации. Схема японской модели дает наглядное объяснение ее структуры.

Следует обратить внимание на существование взаимосвязи между структурой владельцев и составом совета директоров японских корпораций. В отличии от англо-американской модели, представители «аутсайдеров» редко встречаются в составе совета директоров японских корпораций.

Советы директоров японских корпораций, как правило, больше, чем в США, Великобритании или Германии. Средний японский совет состоит из 50 членов.

Законодательная база японской модели

Правительственные министерства традиционно имеют огромное влияние на ход развития промышленной политики Японии. Эти министерства осуществляют также контроль за деятельностью корпораций. Однако, в последние годы ряд факторов начал замедлять развитие всеобъемлющей экономической политики.

Несмотря на то, что эти и другие факторы несколько разобщили единую промышленную политику Японии, она по-прежнему является важным фактором японского законодательства, особенно в сравнении с англо-американской моделью.

Требования к раскрытию информации в японской модели

Требования к раскрытию информации в Японии достаточно строгие, но не такие, как в Америке. Корпорации должны сообщать о себе достаточно много, а именно: финансовую информацию (каждое полугодие), данные о структуре капитала, сведения о каждом кандидате в совет директоров (включая имена и фамилии, занимаемые должности, отношения с корпорацией, владение акциями корпорации), данные о вознаграждениях, в основном, наибольшие суммы, выплачиваемые исполнительным работникам и членам совета директоров, сведения о предлагаемых слияниях и реорганизации, предлагаемые поправки к Уставу, имена лиц и / или названия корпораций, приглашаемых для аудиторской проверки.

Процедура раскрытия информации в Японии имеет ряд существенных отличий от американской, которая считается самой жесткой в мире. В Японии финансовая информация предоставляется каждые полгода, а в США – каждый квартал; в Японии сообщается сумма совокупного вознаграждения управляющим и директорам, а в США – по каждому лицу. То же касается и списка крупных владельцев: в Японии – это десять крупнейших акционеров, в то время, как в США – все акционеры, владеющие пакетами более 5%. Кроме того, существуют заметные различия между японскими и американскими бухгалтерскими стандартами (GAAP).

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого.

Структура владения акциями. В Японии рынок акций целиком находится в руках финансовых организаций и корпораций

![]()

![]()

В Японии рынок акций целиком находится в руках финансовых организаций и корпораций. Так же, как в Великобритании и США, в послевоенный период в Японии заметно увеличилось число институциональных акционеров. В 1998 г. финансовые организации (страховые компании и банки) владели более 50% японского фондового рынка, а корпорации (за исключением финансовых организаций) – примерно 25%. Иностранные инвесторы – около 5%.

Как уже отмечалось, в японской модели, как и в немецкой, банки являются ключевыми акционерами и развивают прочные связи с корпорациями в силу того, что они оказывают множество различных услуг и их интересы перекрещиваются с интересами корпорации. В этом состоит основное отличие этих моделей от англо-американской, где такие отношения запрещены антитрестовским законодательством. Американские и английские корпорации получают финансовые и другие услуги из разных источников, включая хорошо разработанные рынки ценных бумаг.

Состав совета директоров

Совет директоров японских корпораций практически полностью состоит из внутренних участников, т. е. исполнительных директоров, управляющих, руководителей крупных отделов корпорации, и Правления. Если объем прибыли корпорации уменьшается в течение продолжительного периода, основной банк и члены кейрецу могут снять директоров и назначить своих кандидатов. Другое, привычное для Японии явление – это назначение отставных чиновников различных министерств и ведомств в состав совета директоров корпорации. Например, Министерство финансов может назначить своего отставного чиновника в совет директоров банка.

В японской модели состав совета директоров зависит от финансового состояния корпорации. Система взаимоотношений японской модели дает наглядное объяснение ее структуры (рис. 6).

При этом Советы директоров японских корпораций, как правило, больше, чем в США, Великобритании или Германии. Средний японский совет состоит из 50 членов.

2.3.2. Структура владения акциями в японской модели

В Японии рынок акций представлен основными его участниками – финансовыми организациями и корпорациями. Так, как в Великобритании и США, в послевоенный период в Японии заметно увеличилось число институциональных акционеров.

В японской модели, как и в немецкой, как уже упоминалось ранее, банки являются ключевыми акционерами и развивают прочные связи с корпорациями в силу того, что они оказывают множество различных услуг и их интересы пересекаются с интересами корпорации. В этом состоит основное отличие этих моделей от англосаксонской, где такие отношения запрещены антитрестовским законодательством. Американские и английские корпорации получают финансовые и другие услуги из разных источников, включая хорошо развитые рынки ценных бумаг. Значение фондового рынка Японии в развитии корпоративного управления заметно упало после мирового финансового кризиса 1997-1998 гг., когда фондовый рынок Японии перестал пользоваться доверием у инвесторов [178].

Совет директоров японских банков в значительной мере состоит из внутренних участников: исполнительных директоров, менеджеров, руководителей крупных отделов корпорации, а также отдельных представителей правительственных структур и общественных организаций. Если размер прибыли банка уменьшается в течение продолжительного периода, основной банк и члены кейретцу могут снять директоров и назначить своих кандидатов. Иное, привычное для Японии явление – это назначение отставных чиновников различных министерств и ведомств в состав совета директоров банка. Например, Министерство финансов может назначить по согласованию с акционерами

банка своего отставного чиновника в совет директоров банка.

Следует обратить внимание на существование взаимосвязи между структурой владельцев и составом совета директоров японских банков. В отличие от англосаксонской модели, представители “аутсайдеров” (внешних акционеров) редко встречаются в составе совета директоров японских банков. Советы директоров японских банков, как правило, больше, чем в США, Великобритании или Германии. Средний японский совет состоит из 50-ти членов. Причем, начиная с 90-х гг. прошлого столетия, постоянно наблюдается устойчивая тенденция к увеличению количественного состава советов директоров в банках Японии за счет включения в состав советов представителей разных правительственных структур и общественных организаций.

К началу 2006 г. удельный вес внешних директоров в советах

японских банков составлял более 30 %. В совет директоров японского банка входит 15-16 представителей правительственных органов, общественных организаций, профессиональных ассоциаций и т.д. Остальные

34-35 человек являются управляющими разных уровней банка.

В отличие от американских банков, в совет директоров японских банков входят управляющие не только самого высокого звена (президент, главный исполнительный управляющий, главный финансовый управляющий и главный управляющий операционной деятельностью), но также и 25-30 человек, представляющих должности вицепрезидентов (Vice-President) и старших управляющих менеджеров (Senior Executive Manager) [181].

Президент банка, и это старая японская традиция, обязательно должен быть его работником, начиная со своих первых шагов в бизнесе после окончания высшего учебного заведения. Должность президента банка – в большей степени дань человеку за верность интересам банка и справедливость в принятии управленческих решений.

Следует отметить, что уникальностью японской модели совета директоров является не только состав совета, но также и заработная плата исполнительных директоров (президента, главного исполнительного управляющего, главного финансового управляющего и главного управляющего операционной деятельностью). В среднем зарплата главных исполнительных управляющих и президента корпорации составляет 400 тыс. долл. в год, что в 12 раз меньше аналогичного показателя в США, и в два раза меньше, чем в Германии [184].

Основные особенности немецкой и японской моделей корпоративного управления: преимущества и недостатки моделей

Содержание:

Введение

Исследование особенностей и специфики корпоративных отношений в России невозможно без анализа мирового опыта управления корпоративными отношениями. Модель корпоративного управления отражает специфику организации и управления корпорациями и характеризуется целым набором элементов, в том числе: законодательная база регулирования корпоративных отношений; ключевые участники корпоративных отношений; структура владения акциями; состав и особенности функционирования совета директоров; требования к раскрытию информации; роль и значение бизнес-объединений.

Исследователи выделяют три модели корпоративного управления: американскую, немецкую и японскую. В данной работе стоит задача рассмотреть только 2 модели с разных сторон.

Целью работы является рассмотрение двух моделей корпоративного управления: немецкой и японской. Рассмотрение их особенностей и выявления основных преимуществ и недостатков каждой из них.

Немецкая модель корпоративного управления.

Немецкая модель управления акционерными обществами существенно отличается от англо-американской и японской моделей. Хотя некоторое сходство с японской моделью все-таки существует.

Банки являются долгосрочными акционерами немецких корпораций и, подобно японской модели, представители банков выбираются в Советы директоров. Однако, в отличие от японской модели, где представители банков привлекаются в совет только в кризисных ситуациях, в немецких корпорациях представительство банков в совете постоянно. Три крупнейших универсальных немецких банка (т. е. банки, предоставляющие широкий диапазон услуг) играют основную роль; в некоторых областях страны государственные банки являются ключевыми акционерами.

Существуют три основных особенности немецкой модели, отличающие ее от других моделей. Две из них – это состав совет директоров и права акционеров.

Во-первых, немецкая модель предусматривает двухпалатный Совет, состоящий из Правления (исполнительного совета) (чиновники корпорации, т. е. внутренние члены) и наблюдательного совета (представители рабочих, служащих корпорации и акционеров). Эти две палаты абсолютно раздельны: никто не может одновременно членом Правления и наблюдательного совета.

Во-вторых, численность наблюдательного совета устанавливается законом и не может быть изменена акционерами.

В-третьих, в Германии и других странах, использующих немецкую модель, узаконены ограничения прав акционеров в части голосования, т. е. ограничивается число голосов, которое акционер имеет на собрании и которое может не совпадать с числом акций, которыми этот акционер владеет.

Большинство немецких корпораций предпочитает банковское финансирование акционерному, поэтому капитализация фондового рынка невелика по сравнению с мощью немецкой экономики. Процент индивидуальных акционеров в Германии низок, что отражает общий консерватизм инвестиционной политики страны. Поэтому неудивительно, что структура управления акционерным обществом сдвинута в сторону контактов между ключевыми участниками, а именно, банками и корпорациями.

Система в какой-то степени является противоречивой в отношении к мелким акционерам: с одной стороны, она позволяет им вносить предложения, с другой, позволяет корпорациям налагать ограничения на права голоса.

Процент иностранных инвесторов достаточно велик: в 1990 г. он составил 19%. Этот фактор постепенно начинает оказывать влияние на немецкую модель, т. к. иностранные инвесторы из стран Европейского Сообщества и других стран начинают защищать свои интересы. Распространение рынка капитала заставляет немецкие корпорации пересматривать свою политику. Когда корпорация Daimler-Benz AG решила зарегистрировать свои акции на Нью-йоркской фондовой бирже в 1993 г., она была вынуждена принять существующие общие стандарты финансовой отчетности США. Эти стандарты обеспечивают большую открытость по сравнению с немецкими. Так, Daimler-Benz AG вынуждена была отчитываться о крупных убытках, которые можно было бы скрыть, применяя немецкие принципы бухгалтерского учета.

Законодательная база немецкой модели

В Германии существуют сильные федеральные традиции. Федеральные и местные (земельные) законы оказывают влияние на структуру управления акционерными обществами. Федеральные законы включают в себя законы об акционерных обществах, законы о фондовых биржах, коммерческие законы, а также перечисленные выше законы о составе наблюдательных советов. Однако, регулирование деятельности бирж является прерогативой местной власти. Федеральное агентство по ценным бумагам было создано в 1995 г. Оно и дополнило недостающий элемент немецкого законодательства.

Ключевые участники немецкой модели

Немецкие банки и в меньшей степени немецкие корпорации являются ключевыми участниками в немецкой модели управления. Как и в японской модели, банк играет несколько ролей: он выступает акционером и кредитором, эмитентом ценных бумаг и долговых обязательств, депозитарием и голосующим агентом на ежегодных общих собраниях акционеров. В 1990 г. три крупнейших немецких банка («Deutsche Bank», «Dresdener Bank» и «Commerzbank») входили в наблюдательные советы 85 из 100 крупнейших немецких корпораций.

В Германии корпорации также являются акционерами и могут иметь долгосрочные вложения в других неаффилированных корпорациях, т. е. корпорациях, не принадлежащих к определенной группе связанных (коммерчески или промышленно) между собой корпораций. Подобный тип похож на японскую модель, но в корне отличается от англо-американской, где ни банки, ни корпорации не могут быть ключевыми институциональными инвесторами.

Включение представителей рабочих (служащих) в состав наблюдательного совета является дополнительным отличием немецкой модели от японской и англо-американской.

Структура владения акциями в немецкой модели

Основными акционерами в Германии являются банки и корпорации. В 1990 г. корпорации владели 41% немецкого фондового рынка, и институциональные инвесторы (в основном, банки) – 27%. Институциональные агенты, такие как, например, пенсионные фонды (3%) или индивидуальные акционеры (4%) не играют важной роли в Германии. Иностранные инвесторы владели 19% рынка в 1990 г.; в настоящее время их влияние на немецкую систему управления акционерными обществами возрастает.

Состав Правления («Vorstand») и наблюдательного совета («Aufsichtsrat») в немецкой модели.

Двухпалатное правление – уникальная черта немецкой модели. Немецкие корпорации управляются наблюдательным советом и Правлением. Наблюдательный совет назначает и распускает Правление, утверждает решения руководства и дает рекомендации Правлению. Наблюдательный совет обычно проводит совещания раз в месяц. В Уставе корпорации оговариваются документы, требующие утверждения на наблюдательном совете. Правление несет ответственность за ежедневное руководство корпорацией.

Правление состоит исключительно из сотрудников корпорации. В наблюдательный совет входят только представители рабочих (служащих) и представители акционеров.

Состав и численность наблюдательного совета определяются Законами о промышленной демократии и о равноправии служащих; эти законы определяют также количество представителей, выбранных рабочими (служащими) и количество представителей, выбранных акционерами.

Численность наблюдательного совета устанавливается законом. В небольших корпорациях (численностью менее 500) акционеры избирают весь Наблюдательный совет. В средних корпорациях (размер корпорации зависит от размера фондов и средств и количества сотрудников) сотрудники избирают одну треть наблюдательного совета, состоящего из 9 чел. В больших корпорациях сотрудники избирают половину наблюдательного совета, состоящего из 20 чел.

Следует обратить внимание на то, что существуют два основных отличия немецкой модели от японской и англо-американской:

Тот факт, что в наблюдательный совет не входят «инсайдеры» совсем не означает, что в него входят только «аутсайдеры». Членами наблюдательного совета, избираемого акционерами, обычно являются представители банков и корпораций, т. е. крупных акционеров. Было бы правильнее назвать их «аффилированными аутсайдерами».

Требования к раскрытию информации в немецкой модели

В Германии разработаны достаточно строгие правила раскрытия информации, но менее жесткие, чем в США. Корпорации должны предоставлять в годовом отчете или на общих собраниях разнообразную информацию, включая финансовую (каждое полугодие), данные о структуре капитала, ограниченную информацию о каждом кандидате в наблюдательный совет (с указанием имени и фамилии, адреса, места работы и занимаемой должности), совокупную информацию о вознаграждениях, выплачиваемых членам Правления и наблюдательного совета, данные об акционерах, владеющих более 5% акций корпорации; информацию о возможном слиянии или реорганизации; предлагаемые поправки к Уставу; а также имена лиц или название корпораций, приглашаемых для аудиторской проверки.

Правила раскрытия информации в Германии отличаются от принятых в США. Например, финансовая информация сообщается раз в полгода, а не ежеквартально, как в США, предоставляются совокупные данные о вознаграждении директорам и менеджерам, в отличии от индивидуальных сведений в США, не сообщаются сведения о членах наблюдательного совета и их владении акциями корпорации. Кроме того, существуют заметные различия между немецкими и американскими стандартами бухгалтерской отчетности.

Основное отличие немецкой системы финансовой отчетности состоит в том, что немецким корпорациям разрешается иметь значительную нераспределенную прибыль, что позволяет корпорациям занижать свою стоимость.

До 1995 г. немецкие корпорации должны были оглашать имена лиц, владеющих более 25% акций корпорации. В 1995 г. этот предел был снижен до 5%, что совпадает с американскими стандартами.

Действия корпорации, требующие одобрения акционеров, в немецкой модели

Действия корпорации, требующие одобрения акционеров, – это распределение чистого дохода (выплата дивидендов, использование средств), ратификация решений Правления и наблюдательного совета за прошедший финансовый год, выборы наблюдательного совета, назначение аудиторов.

Утверждение решений исполнительного совета (Правления) и Наблюдательного совета по существу означает «печать одобрения» или «вотум доверия». Если акционеры хотят предпринять какие-либо юридические акции против отдельных членов или против Совета в целом, они откажутся от ратификации решений совета за прошедший год.

В отличие от англо-американской и японской моделей акционеры не имеют права изменять численность или состав Наблюдательного совета. Размер и состав совета устанавливаются законом.

Другими действиями, также требующими одобрения акционеров, являются: решение об осуществлении затрат (что автоматически признает преимущественные права, если только не отклоняется акционерами), сотрудничество с филиалами, поправки и изменения к Уставу (например, изменение утвержденного вида деятельности), повышение верхнего предела вознаграждения членам Наблюдательного совета. Внеочередные действия, требующие одобрения акционеров – это слияние, покупка контрольного пакета акций и реорганизация.

В Германии предложения акционеров – это обычное дело. После оглашения повестки дня ежегодного общего собрания акционеры могут подать в письменной форме предложения двух типов: контрпредложение, т. е. противоречащее предложению Правления и / или Наблюдательного совета, включенному в повестку дня. Оно может касаться увеличения или уменьшения размера дивидендов или например, представлять альтернативную кандидатуру в Наблюдательный совет. Предложение акционеров может содержать дополнение к повестке дня. Примеры предложений акционеров: альтернативные кандидатуры в Наблюдательный совет, проведение специального расследования или проверки, требование отменить ограничения на право голосования, рекомендации по изменению структуры капитала.

Если эти предложения удовлетворяют всем установленным требованиям, корпорация должна объявить о них и известить акционеров до начала собрания.

Взаимодействие между участниками в немецкой модели

Существующая в Германии законодательная база учитывает интересы служащих, корпораций, банков и акционеров. О многогранной роли банков уже говорилось ранее. В целом система ориентирована на ключевых участников. Но, несмотря на это, немало внимания уделяется и мелким акционерам, например, допускаются вышеупомянутые предложения акционеров.

Однако, существуют определенные препятствия на пути участия акционеров в управлении, а именно в части полномочий банков как депозитариев и голосующих членов.

Большинство немецких акций – это акции на предъявителя (они не регистрируются). Корпорации, выпускающие такие акции, должны объявлять о ежегодных общих собраниях в государственных изданиях и направлять свои годовые отчеты и повестку дня в банк-депозитарий, который в свою очередь направляет эти материалы тем акционерам, которые в них заинтересованы. Такая процедура часто осложняет получение материалов иностранными акционерами.

В Германии большинство акционеров покупают акции через банк, и банки, будучи депозитариями, имеют право голосовать на собраниях. Процесс состоит в следующем: акционер дает банку доверенность, по которой банк имеет право голосовать в течение установленного срока – до 15 месяцев. Корпорация высылает повестку дня и годовой отчет в банк-депозитарий. Банк передает акционеру эти материалы, а также свои рекомендации по голосованию. В случае, если акционер не дает банку специальных инструкций по голосованию, банк вправе голосовать по своему усмотрению. Это ведет к потенциальному конфликту интересов между банком и акционером. Это также приводит к усилению банковского влияния при голосовании, поскольку не все акционеры дают банкам инструкции по голосованию, и банки голосуют по своему усмотрению. Но, поскольку число индивидуальных акционеров в Германии невелико, это не представляет особой проблемы, хотя, с другой стороны, это отражает «пробанковсвкую» и «антиакционерную» сторону системы.

Кроме того, узаконенные ограничения права голоса и невозможность голосования по почте также препятствуют участию акционеров в делах корпорации. Как уже упоминалось, акционеру нужно либо присутствовать на собрании лично, либо быть представленным своим банком-депозитарием.

Несмотря на эти препятствия, мелкие акционеры не исключаются из процесса и на собраниях часто вносят свои предложения против управляющих каждый год. В Австрии мелкие акционеры не столь активны. Может быть, потому, что австрийское правительство прямо или косвенно является крупным акционером в большинстве корпораций.

Японская модель корпоративного управления.

Японская модель характеризуется высоким процентом банков и различных корпораций в составе акционеров; банковская система отличается прочными связями «банк корпорация»; законодательство, общественное мнение и промышленные структуры поддерживают «кейрецу», (т. е. группы корпораций, объединенных совместным владением заемными средствами и собственным капиталом); Советы директоров таких групп состоят преимущественно из «внутренних» членов; процент независимых членов чрезвычайно низок (а в некоторых корпорациях они вообще не присутствуют), что связано с существующими сложностями голосования.

При безусловной важности акционерного финансирования в большинстве японских корпораций основными владельцами акций являются инсайдеры. Поэтому они играют важную роль в отдельных корпорациях и во всей системе. Интересы же внешних инвесторов практически не учитываются. Процент иностранных инвесторов в японских корпорациях минимален, хотя даже небольшое число акционеров из других стран могло бы сделать японскую систему более удобной для внешних акционеров.

Законодательная база японской модели

Правительственные министерства традиционно имеют огромное влияние на ход развития промышленной политики Японии. Эти министерства осуществляют также контроль за деятельностью корпораций. Однако, в последние годы ряд факторов начал замедлять развитие всеобъемлющей экономической политики.

Во-первых, в связи с растущей ролью японских корпораций внутри страны и за рубежом, в формировании политики стал участвовать целый ряд министерств во главе с Министерством финансов и Министерством международной торговли и промышленности.

Во-вторых, увеличивающаяся интернационализация японских корпораций сделала их менее зависимыми от внутреннего рынка и, следовательно, менее зависимыми от промышленной политики.

В-третьих, рост японского рынка капитала вел к их частичной либерализации и открытости, хотя и незначительной по мировым стандартам.

Несмотря на то, что эти и другие факторы несколько разобщили единую промышленную политику Японии, она по-прежнему является важным фактором японского законодательства, особенно в сравнении с англо-американской моделью.

С другой стороны, существует (хотя и не столь эффективное) независимое регулирование японского рынка государственными агентствами. Это выглядит несколько ироничным, т. к. законодательная база Японии была практически скопирована с американской модели после второй мировой войны. Несмотря на множество различных поправок и изменений, ядро японского законодательства о фондовом рынке остается очень похожим на американское. В 1971 г., после первой волны иностранных инвестиций, были приняты новые законы, предписывающие более полное раскрытие информации. Главные регулирующие органы: Бюро ценных бумаг Министерства финансов и Комитет по надзору за фондовыми биржами, учрежденный при Бюро в 1992 г. Это бюро ответственно за соблюдение корпорациями существующего законодательства и расследование нарушений. Несмотря на полномочия этих структур, им еще предстоит завоевать фактическое независимое влияние.

Ключевые участники в японской модели

Японская система корпоративного управления является многосторонней и базируется вокруг ключевого банка и финансово-промышленной сети или кейрецу.

Основной банк и кейрецу – это два разных, но дополняющих друг друга элемента японской модели. Практически все японские корпорации имеют тесные отношения со своим основным банком. Банк предоставляет своим корпоративным клиентам кредиты и услуги по выпуску облигаций, акций, ведению расчетных счетов и консалтинговые услуги. Основной банк, как правило, является главным держателем акций корпорации.

Многие японские корпорации имеют также крепкие финансовые связи с сетью связанных с ними корпораций. Такие сети характеризуются общим заемным и акционерным капиталом, торговлей товарами и услугами и неформальными деловыми контактами. Они называются «кейрецу».

Государственная экономическая политика также играет одну из ключевых ролей в управлении японскими акционерными обществами. С 30-х гг. XX в. японское правительство проводит активную экономическую политику, направленную на оказание помощи японским корпорациям. Эта политика подразумевает официальное и неофициальное представительство правительства в Совете корпорации, в случаях, когда она находится в затруднительном финансовом положении.

Ключевыми участниками японской модели являются: главный банк (основной внутренний акционер), связанная с корпорацией (аффилированная) корпорация или кейрецу (еще один основной внутренний акционер), правление и правительство. Следует обратить внимание на то, что взаимодействие между участниками направлено на установление деловых контактов, а не на установление баланса сил, как в англоамериканской модели.

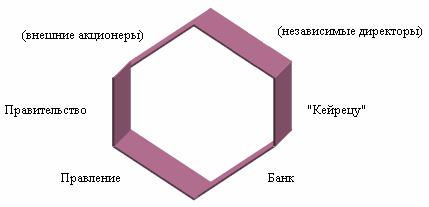

В отличие от англо-американской модели, независимые акционеры практически не в состоянии повлиять на дела корпорации. В результате этого действительно независимых акционеров, т. е. директоров, представляющих независимых (внешних) инвесторов, мало. Схема японской модели выглядит как разомкнутый шестиугольник (рис. 2).

Рис. 2. Система взаимоотношений в японских корпорация

Основание, состоящее из четырех соединенных прямых, представляет собой взаимосвязь интересов четырех ключевых участников: правительства, управляющих, банка и «кейрецу». Линии в верхней части рисунка представляют отсутствие взаимного интереса у независимых или внешних участников, поскольку они играют незначительную роль.

Структура владения акциями в японской модели

В Японии рынок акций целиком находится в руках финансовых организаций и корпораций. Также как в Великобритании и США, в послевоенный период в Японии заметно увеличилось число институциональных акционеров. В 1990 г. финансовые организации (страховые компании и банки) владели примерно 43% японского фондового рынка, а корпорации (за исключением финансовых организаций) – 25%. Иностранные инвесторы – примерно 3%.

В японской модели, как и в немецкой, банки являются ключевыми акционерами и развивают прочные связи с корпорациями в силу того, что они оказывают множество различных услуг и их интересы перекрещиваются с интересами корпорации. В этом состоит основное отличие этих моделей от англо-американской, где такие отношения запрещены антитрестовским законодательством. Американские и английские корпорации получают финансовые и другие услуги из разных источников, включая хорошо разработанные рынки ценных бумаг.

Состав совета директоров в японской модели

Совет директоров японских корпораций практически полностью состоит из внутренних участников, т. е. исполнительных директоров, управляющих, руководителей крупных отделов корпорации, и Правления. Если объем прибыли корпорации уменьшается в течение продолжительного периода, основной банк и члены кейрецу могут снять директоров и назначить своих кандидатов. Другое, привычное для Японии явление – это назначение отставных чиновников различных министерств и ведомств в состав совета директоров корпорации. Например, Министерство финансов может назначить своего отставного чиновника в совет директоров банка.

В японской модели состав совета директоров зависит от финансового состояния корпорации. Схема японской модели дает наглядное объяснение ее структуры.

Следует обратить внимание на существование взаимосвязи между структурой владельцев и составом совета директоров японских корпораций. В отличии от англо-американской модели, представители «аутсайдеров» редко встречаются в составе совета директоров японских корпораций.

Советы директоров японских корпораций, как правило, больше, чем в США, Великобритании или Германии. Средний японский совет состоит из 50 членов.

Требования к раскрытию информации в японской модели

Требования к раскрытию информации в Японии достаточно строгие, но не такие, как в Америке. Корпорации должны сообщать о себе достаточно много, а именно: финансовую информацию (каждое полугодие), данные о структуре капитала, сведения о каждом кандидате в совет директоров (включая имена и фамилии, занимаемые должности, отношения с корпорацией, владение акциями корпорации), данные о вознаграждениях, в основном, наибольшие суммы, выплачиваемые исполнительным работникам и членам совета директоров, сведения о предлагаемых слияниях и реорганизации, предлагаемые поправки к Уставу, имена лиц и / или названия корпораций, приглашаемых для аудиторской проверки.

Действия корпораций, требующие одобрения акционеров, в японской модели

В обычный круг вопросов, требующих одобрения акционеров, в японских корпорацияхвходят следующие: выплата дивидендов и распределение средств, выборы Совета директоров и назначение аудиторов.

Кроме того, без согласия акционеров нельзя решать вопросы, касающиеся капитала корпорации; принимать поправки к Уставу (например, изменение численности и / или состава Совета директоров или изменение утвержденного вида деятельности); выплачивать выходные пособия директорам и аудиторам; повышать верхний предел вознаграждения директорам и аудиторам.

Внеочередные действия корпорации, требующие одобрения акционеров, – это слияния, поглощения и реорганизация.

Предложения акционеров являются сравнительно новым явлением в Японии. До 1981 г. закон не разрешал акционерам выносить свои предложения на рассмотрение ежегодного общего собрания. В 1981 г. была принята поправка к Коммерческому кодексу, устанавливающая, что акционер, владеющий по крайней мере 10% акций корпорации, может выступать с предложениями на ежегодном или внеочередном общем собрании.

Взаимодействия между участниками в японской модели

Механизм взаимодействия между ключевыми участниками способствует укреплению отношений между ними. Это основная отличительная черта японской модели. Японские корпорации заинтересованы в долгосрочных, предпочтительно, аффилированных акционерах. И, наоборот, неаффилированных акционеров стараются исключить из этого процесса.

Годовые отчеты и материалы, связанные с проведением общего собрания, доступны всем акционерам. Акционеры могут присутствовать на собрании лично или голосовать по доверенности или по почте. Теоретически, система достаточно проста, однако на практике иностранным инвесторам голосовать очень сложно.

Ежегодное собрание – это чисто формальное мероприятие, и корпорации не приветствуют какие-либо возражения акционеров. Более того, активность акционеров ослабляется, хотя и неформально, еще и тем, что большинство корпораций проводят свои собрания в одно и тоже время, тем самым препятствуя присутствию или голосованию институциональных инвесторов в разных корпорациях.

Таким образом можно выделить ключевые преимущества и недостатки двух моделей.

Преимущества немецкой модели:

Недостатки немецкой модели:

Недостатки японской модели:

Преимущества японской модели:

Список литературы

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Whatsapp и логотип whatsapp являются товарными знаками корпорации WhatsApp LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.